今天,A股和港股的地产板块久违地迎来了一场“狂欢”。

盘面上,前面爆雷的万科A强势涨停,地产ETF领涨全场。引爆今天市场情绪的,主要源于市面上流传的两篇关于地产的“小作文”。

一个关乎宏观救市的里子,一个关乎龙头自救的面子。

这两则消息看似都是利好,但如果细究其中的逻辑,你会发现:

一个是实打实的资产定价逻辑的重塑,而另一个,则可能是一场裹着糖衣的博弈。

4000亿贴息:击穿“租售比”的临界点

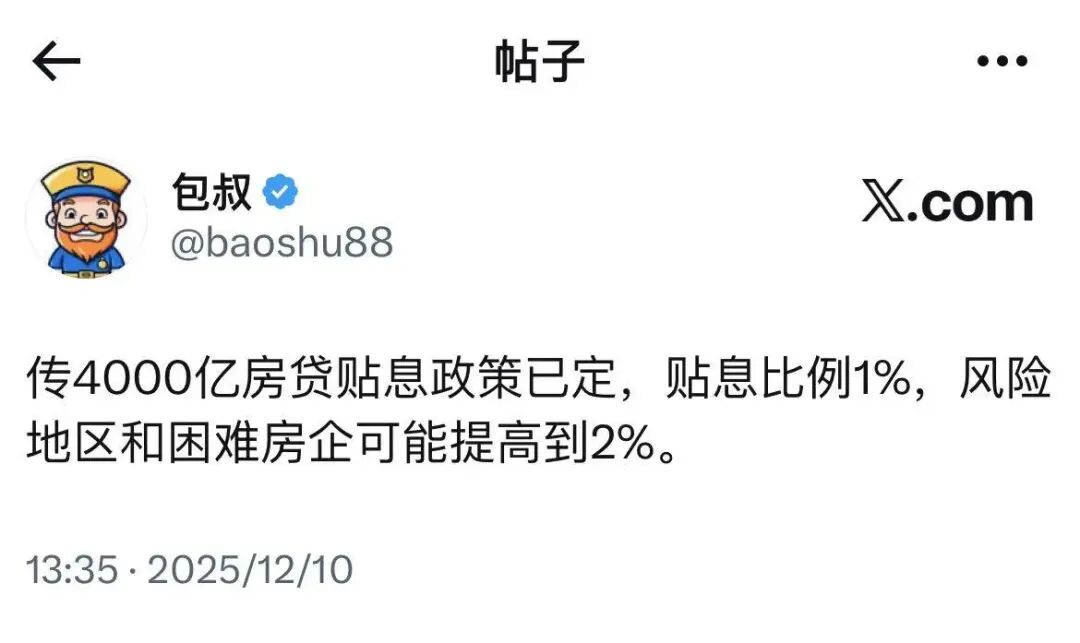

第一个“小作文”,是一张广为流传的截图,传闻称“4000亿房贷贴息政策已定,贴息比例1%”。

这则消息对于正在艰难探底的楼市而言,无异于一针强心剂。

它的意义,绝不仅仅是每个月少还几百块房贷那么简单,它最大的作用,在于改变了一线城市的资产定价锚——租售比。

在房地产上行周期,我们几乎不看租售比。那时候房价狂飙,资本利得远超租金回报,没人会在意那一两个点的租金收益。

但在下行周期,逻辑全变了。租售比成了房价最坚实的“兜底”防线。

我们来算一笔账:

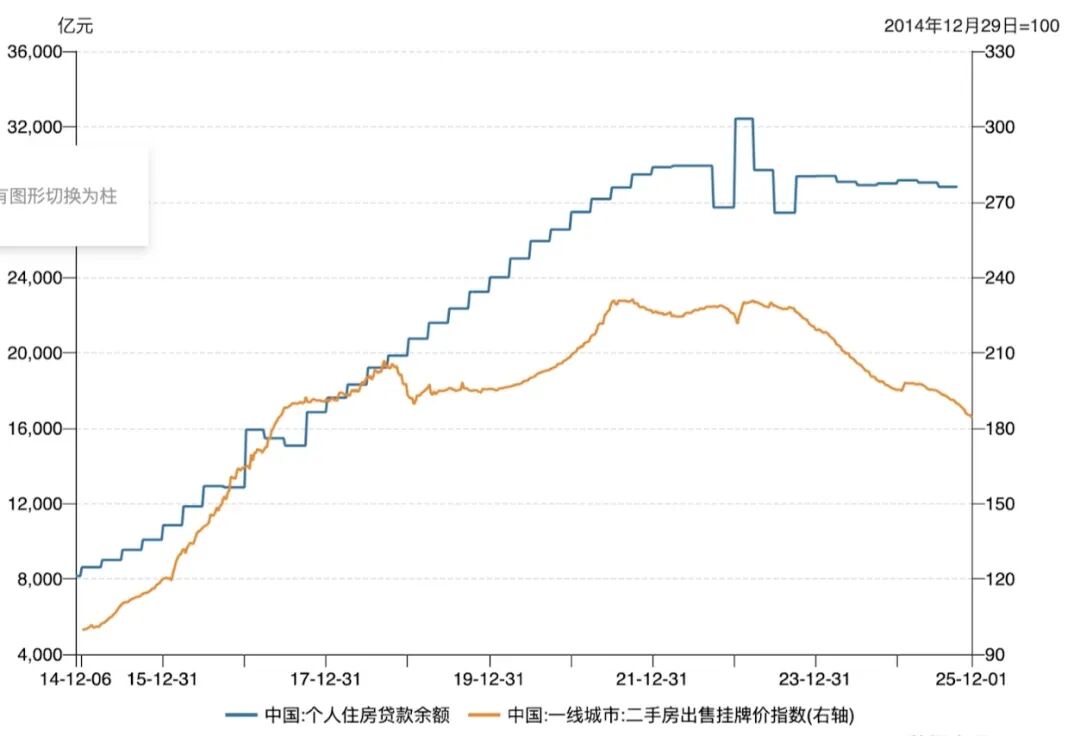

目前,北京、上海等一线城市的不少二手房,经过几年的回调,租售比已经回升到了 2% 左右的水平。

而现在的新发放房贷的利率,大概在3%左右。

3%的房贷成本> 2%的租金回报。

只要这个不等式存在,“买不如租”就是理性的经济选择。

但是,如果这 1% 的贴息真的落地,这个对比可能发生质的逆转:

当持有成本降至2%,与租金回报率持平时,考虑到国人心中根深蒂固的“恒产”观念,以及房子自带的户口、学位等隐形价值,“租不如买” 的临界点就到了。

这1%的边际变化,足以改变很多刚需和改善群体的决策天平。

一旦房贷利率低于房租回报率,楼市的下跌螺旋就有望被打破,因为这时候买房不仅是为了住,从现金流角度看也是划算的。

所以,这4000亿的贴息传闻,之所以能激起这么大的水花,是因为它精准地击中了当前楼市定价体系中最关键的那个“七寸”。

万科重组:利好还是“天花板”?

第二个“小作文”,是关于万科的。

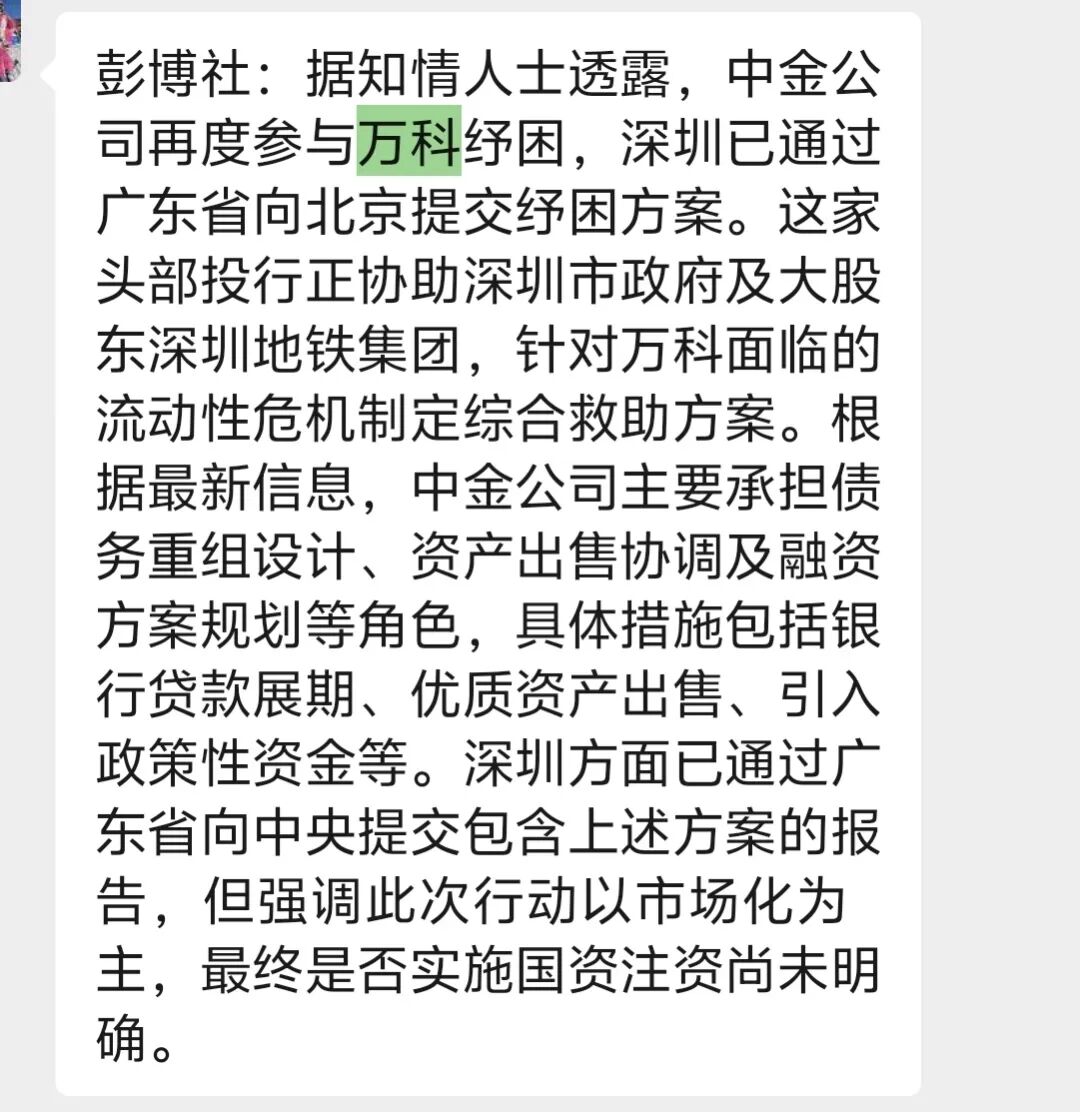

市场传闻深圳方面已提交方案,涉及债务重组、资产出售等,甚至有国资注资的预期。受此影响,万科A今日应声涨停,港股万科企业更是大涨超14%。

不少朋友看到“债务重组”、“国资介入”,本能地认为是巨大的利好。

但我必须给大家泼一盆冷水:重组是企业救命药,但不一定是股价的春药。

这里有一个核心风险:股权稀释。

万科的债务重组,大概率绕不开“债转股”。这让阿邦想起了几年前的青海盐湖重组案。

当时,债权人通过债转股获得了巨大的收益,那是经典的困境反转案例。

但万科能复制盐湖的奇迹吗?很难。

因为底层逻辑不同。青海盐湖所在的钾肥、锂资源行业,后来迎来了史诗级的周期反转,产品价格一路飞涨,业绩的大爆发覆盖了股本扩大的稀释效应。

而万科所在的房地产行业,现在是什么光景?

告别了高增长时代,大概率是L型筑底。没有产品价格(房价)的暴涨,万科靠什么去支撑转股后巨大的股本?

对于债权人而言,他们不是慈善家。最终的结果,估计是存量债权人以一个高于当前市场价、但能够接受的价格进行转股。

这个转股价,将成为万科股价难以逾越的天花板。

试想,如果债权人在6块钱转了股,一旦股价涨到6 7块时,这些急于回笼资金的银行和机构会怎么做?

大概率是抛售离场。

正如我之前文章所言:当下的万科,股权已经没有长期的持有价值,只有阶段性的投机价值。

今天的市场大涨,只是情绪的宣泄。

对于那 1%的贴息,我们乐见其成,因为这是实打实能托住楼市基本面的“大招”,能让房价回归理性区间。

但对于万科的重组,参与投机的朋友一定要多留一份清醒。不要把“债转股”简单等同于“股价起飞”。

在行业没有反转可能的前提下,每一次拉高,可能都是存量博弈者离场的机会。

在这个充满了噪音的市场里,看懂算术题,看清局中局,才能守住你的钱袋子。

VIP复盘网

VIP复盘网