小米玄戒Soc:发布玄戒soc及系列搭载产品,看好以底层芯片为根基、人车家全面生态向纵深布局。1)小米自研玄戒O1芯片基于第二代3nm工艺,实现国产SoC在旗舰性能与能效比上的关键突破。玄戒 O1 旗舰处理器采用第二代最新3nm制程,190 亿晶体管,十核四丛集 CPU 架构,是全场景、高能效的体现。2)小米 15S Pro内核性能双提升,开启超宽带交互新时代。搭载最新玄戒 O1 旗舰处理器,应用启动更加快速、图形处理更加流畅、散热效果更为显著。3)Xiaomi Pad 7 Ultra发布,小米平板史上重大里程碑。采用 3 纳米制程的玄戒 O1 处理器,主频最高达到 3.7GHz,在应用启动速度,图片加载和多任务流畅度方面具有较大提升。4)搭载首款长续航玄戒T1,小米手表S4 eSIM跨生态联动。5)小米YU7发布,带来全新车载显示体验。

华为:看好PC平板混合化的产品创新趋势及OLED在中尺寸的渗透。1)MateBook Fold首次采用双层OLED大尺寸屏幕,在亮度、对比度及功耗控制方面实现突破。峰值亮度达到了1600nit,达到二百万比一的对比度显示效果,双层OLED设计可以让屏幕功耗更低。2)华为自研链技术实现突破,将折叠寿命提升至行业平均值的4倍。本次折叠屏PC采用锆基液态金属主轴与三段式榫卯结构,在实现30°-150°无极悬停的同时,通过非牛顿流体缓冲层和碳纤维支撑。3)PC端鸿蒙问世,打破操作系统两家独大局面。在软件适配上,已有超过300款融合生态应用加速适配。

汽车:多项利好事件催化,Robotaxi 商业化步入加速期。1)Uber加大对于文远知行的投资。Uber承诺在现有投资基础上,向文远知行追加1亿美元股权投资。2)小马智行与Uber宣布达成全球战略合作。小马智行Robotaxi服务和车队将在今年下半年接入Uber平台,共同加速自动驾驶技术商业化落地。3)特斯拉计划于今年 6 月份在美国得克萨斯州奥斯汀的总部附近推出自动驾驶出租车服务。特斯拉将在其首个自动驾驶出租车市场中使用约 10 辆 Model Y 跨界车。几个月内特斯拉的运营车辆或将达到 1,000 辆。

面板:消费电子新品发布,看好屏幕环节重点受益,关注折叠、HUD、叠层OLED等产品创新机遇。1)电视面板市场供需博弈加剧:品牌厂商自4月起陆续下调采购订单。为应对市场变化,面板制造商在5月劳动节期间主动实施产能调控措施,预计5月行业平均产能利用率将环比下降6-7个百分点。在供需双方的动态调整下,电视面板价格趋于稳定。2)显示器面板维持上涨行情:受益于关税豁免政策及部分品牌厂商的积极备货,显示器面板自3月以来的价格上涨趋势在5月得以延续。不过受电视面板需求走弱的影响,价格上涨幅度可能有所收窄。3)笔记本面板市场保持平稳:供需双方均持审慎态度。二季度,笔记本面板预计仍将维持价格稳定,面板厂或将采取更灵活的价格策略以争取订单和市场份额。4)TCL与阿里云宣布达成全栈AI战略合作。双方将聚焦半导体显示、智能终端等领域,基于阿里云全球化的“云 AI”能力,共同打造垂直领域专业大模型,助力中国科技制造业智能化转型。TCL与阿里云宣布达成全栈 AI 战略合作。

建议关注:

消费电子零组件&组装:工业富联、立讯精密、闻泰科技、领益智造、蓝思科技、博硕科技、鹏鼎控股、歌尔股份、长盈精密、国光电器、长信科技、舜宇光学科技(港股)、高伟电子(港股)、东山精密、德赛电池、欣旺达(与电新组联合覆盖)、信维通信、科森科技、环旭电子、兆威机电(机械组覆盖)、比亚迪电子(港股)、智迪科技、雷柏科技;

消费电子材料:创新新材(与金属材料组联合覆盖)、思泉新材、中石科技、福蓉科技、世华科技;

连接器及线束厂商:连接器及相关:立讯精密、华丰科技、中航光电(与军工组联合覆盖)、鼎通科技(通信组覆盖)、博威合金;线束:沃尔核材、新亚电子、兆龙互连、金信诺、电连技术;

被动元件:上游原材料:洁美科技、国瓷材料;MLCC:三环集团、风华高科、达利凯普;电感:顺络电子、麦捷科技、铂科新材(金属材料组覆盖);晶振:泰晶科技、惠伦晶体;

面板:京东方、TCL科技、彩虹股份、深天马A、联得装备(与机械组联合覆盖)、精测电子、奥来德、鼎龙股份(与基础化工组联合覆盖)、莱特光电(化工组覆盖)、清溢光电、菲利华、深科达、颀中科技、汇成股份、新相微、天德钰、韦尔股份、中颖电子、易天股份;

CCL&铜箔&PCB:建滔积层板、生益科技、金安国纪、南亚新材、华正新材、中英科技、嘉元科技(电新组和金属材料组联合覆盖)、诺德股份、德福科技、方邦股份、鹏鼎控股、东山精密、深南电路、兴森科技、沪电股份(与通信组联合覆盖)、景旺电子、胜宏科技;

消费电子自动化设备:科瑞技术、智立方、思林杰、大族激光、赛腾股份、杰普特、华兴源创、博杰股份、荣旗科技、天准科技(电新组与机械组联合覆盖)、凌云光、精测电子、博众精工(机械组覆盖);

品牌消费电子:传音控股、漫步者、安克创新(与家电组联合覆盖)、小米集团(港股);

折叠屏产业链:东睦股份(金属材料组与机械组联合覆盖)、精研科技、统联精密、科森股份、凯盛科技(与建筑建材组联合覆盖)、长信科技、长阳科技、汇顶科技;

汽车电子:电连技术、水晶光电、舜宇光学科技、联创电子、裕太微、和而泰、科博达、德赛西威(计算机与汽车联合覆盖)、菱电电控、美湖股份(与汽车组联合覆盖)、华阳集团、东软集团(与计算机组联合覆盖)、保隆科技(汽车组覆盖)、速腾聚创、禾赛科技、图达通、四维图新、百度集团(海外组覆盖)、地平线、黑芝麻智能、经纬恒润、伯特利(汽车组覆盖)、中鼎股份、天润工业、中科创达、诚迈科技、小鹏汽车(汽车组与海外组联合覆盖)、理想汽车(汽车组与海外组联合覆盖)、蔚来、上汽集团、比亚迪(汽车组与电新组联合覆盖);

自动驾驶:禾赛科技、图达通、四维图新、百度集团(海外组覆盖)、地平线、黑芝麻智能、德赛西威、华阳集团、东软集团(与计算机组联合覆盖)、经纬恒润、保隆科技(汽车组覆盖)、伯特利(汽车组覆盖)、大华股份、海康威视

风险提示:消费电子需求不及预期风险;新产品创新力度不及预期风险;地缘政治冲突风险;消费电子产业链外移影响国内厂商份额风险。

1.周观点:小米玄戒O1发布,赋能“人车家”AI生态进阶

1.1. 小米:发布玄戒soc及系列搭载产品,看好以底层芯片为根基、人车家全面生态向纵深布局

1.1.1. 小米首款自研SoC问世,为多款科技产品赋能

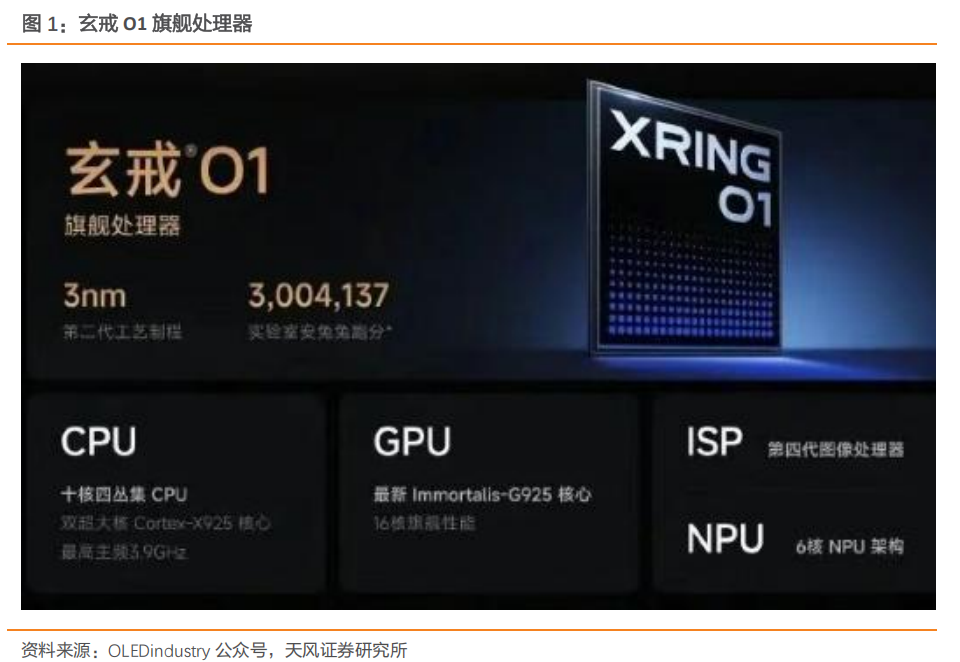

小米自研玄戒O1芯片基于第二代3nm工艺,在CPU、GPU与ISP三大核心能力上全面对标苹果A18 Pro,实现国产SoC在旗舰性能与能效比上的关键突破。玄戒 O1 旗舰处理器采用第二代最新3nm制程,190 亿晶体管,十核四丛集 CPU 架构。玄戒O1的超大核主频达到了3.9GHz,拥有2MB的L2缓存,比前一代性能提升了36%。GPU方面,玄戒O1采用16核 Immortalis-G925架构,具备动态性能调度技术,曼哈顿测试跑到330帧,较A18 Pro提升43%,功耗比A18 Pro低35%。此外,小米自研的第四代ISP,处理速度最高可达每秒87亿像素,速度最高提升100%。

小米自研玄戒T1芯片集成CPU、GPU及通信基带,首次实现智能手表SoC全栈自主,打破智能穿戴核心芯片受制于人局面。它采用了小米自主设计的4G通信基带,包括完整的调制解调器、射频模块,并集成了视频编解码模块。玄戒T1由小米手表S4 eSIM搭载,基带支持4G-eSIM独立通信,4G-LTE实网性能提升35%、数据功耗降低27%。

小米Pad 7 Ultra搭载玄戒O1芯片与窄边框OLED大屏,显著提升加载、多任务与显示性能,刷新了国产平板的性能与交互体验。采用 3 纳米制程的玄戒 O1 处理器,主频最高达到 3.7GHz,在应用启动速度方面平均提升 61%,图片加载速度提升 80%,多任务流畅度提升 49%。屏显配备 14 英寸、3.95 mm窄边框OLED 屏幕,是小米平板史上最大屏。具有 3.2K 分辨率、120Hz 自适应刷新率、1600nits峰值亮度及M9低功耗发光材料,功耗降低8.5%。

另外,纳米柔光屏版本再加上AR抗反光镀膜可消除99%干扰光;均光膜加持,发光均匀度提升65%。音频体验:搭载对称式八扬声器立体声系统,16.5cc超大音腔。扬声器单元占机面积较大,外加4组大功率功放,相较13寸iPad,7 Ultra的声场更宽、响度更高、左右声道分密度更好、临场感更佳。

搭载首款长续航玄戒T1,小米手表S4 eSIM跨生态联动。外观选取奢品锻造碳表圈,纹理独特;「XRING INSIDE」表圈徽印,点睛小米自主设计芯片;机能风氟橡胶编制表带,兼顾个性化与亲肤感。性能大幅提升的同时,待机功耗降低66%、VoLTE功耗降低 46%、数据业务功耗降低 27%。

更新后可远程控制小米SU7、小米YU7 系列,完成开关锁、启动、闪灯鸣笛、控制前后备箱、空调通风等操作。支持全新融合设备中心,可直接操控米家设备,如电视空调等。并且搭载了高精度心率血氧传感器,采用全新自研算法,可用于心率、血氧、睡眠、压力等多维健康数据监测。支持150 种运动模式、专业运动跑姿检测,实时同步叠加视频画面,打造专属运动大片。

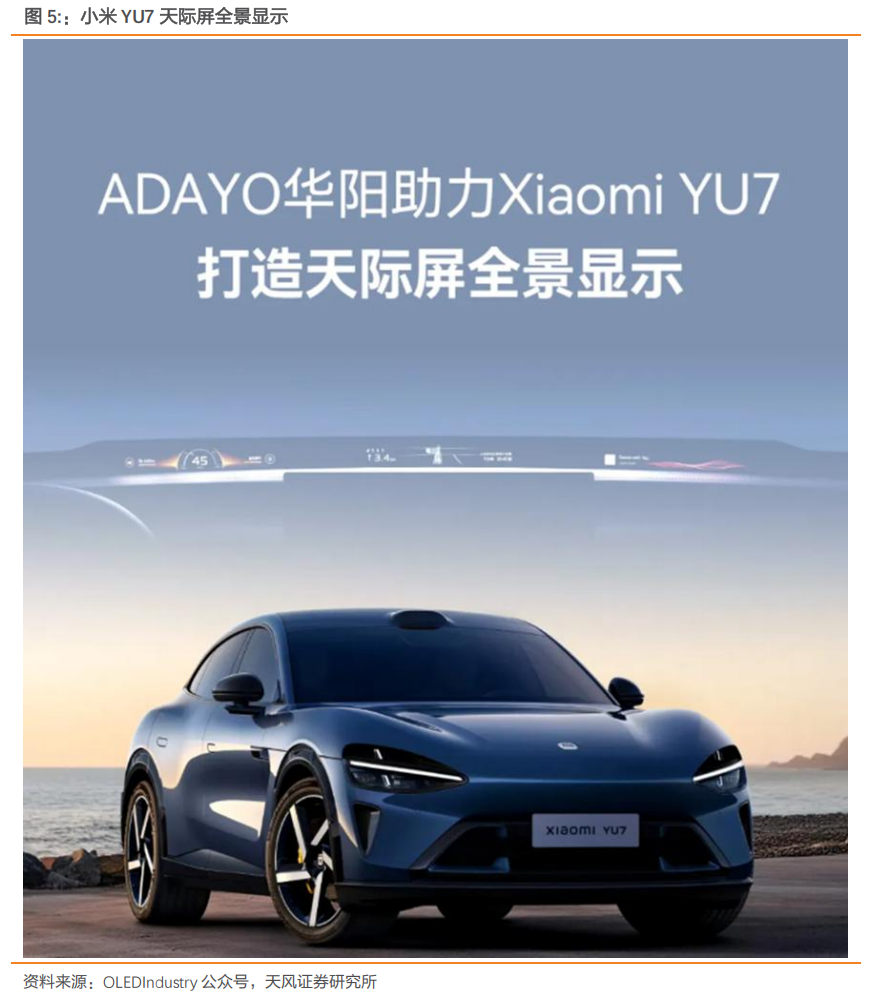

1.1.2. 小米YU7发布, 带来全新天际屏全景显示

YU7采用TCL华星与华阳集团全新PHUD系统,成为提升行车安全与驾乘舒适性的革新方案。此次小米YU7天际屏就是采用了3块华星11.98 英寸PHUD 抬头显示屏,该屏幕采用了miniled背光技术,屏幕通过采用3块LCD投影显示取代传统仪表盘,集成式ALS使得屏幕亮度和色温自适应,提升显示的清晰度。此外,屏幕在82%色域下穿透率达6.5%,出屏亮度达11,000nits,单屏功耗仅15W,屏幕高亮同时功耗更低。

1.2. 华为:看好PC平板混合化的产品创新趋势及OLED在中尺寸的渗透

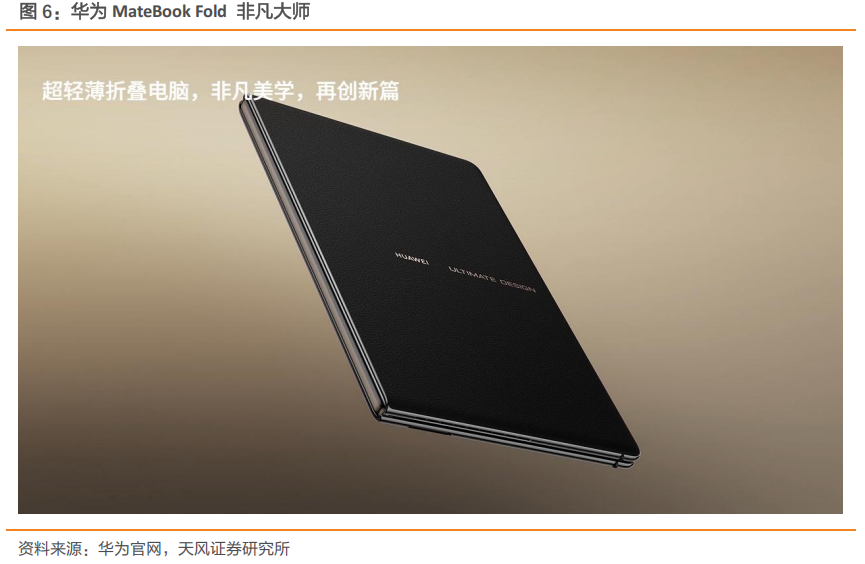

1.2.1. 18 英寸折叠巨幕,兼顾便携性与性能

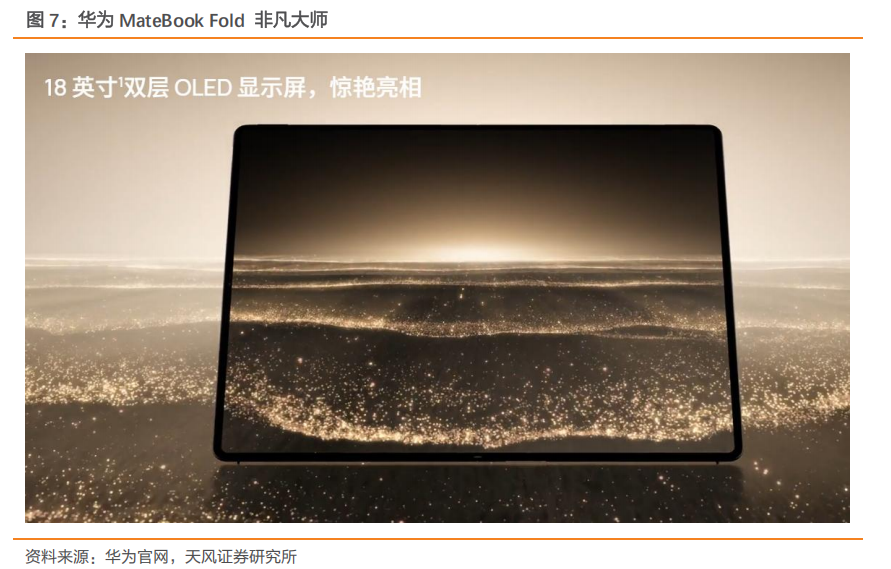

华为MateBook Fold通过折叠屏设计,突破传统笔记本电脑大屏与便携难兼顾的产品形态局限,开启PC形态创新新范式。MateBook Fold 展开后屏幕尺寸为 18 英寸,比例为 4:3 ;合上后为 13 英寸,比例为 3:2,厚度 7.3 毫米,整机重量 1.16 千克。

华为MateBook Fold搭载双层OLED LTPO技术,带来高亮护眼的沉浸显示体验,有效缓解长时间用眼疲劳。3.3K 的高分辨率、1600nits 的峰值亮度以及 92% 的超高屏占比等参数,使其在显示效果上达到了行业领先水平,无论是展示高清图像、播放高清视频还是进行精细的设计工作,都能呈现出细腻、逼真、色彩鲜艳的画面,让用户仿佛身临其境。不仅如此,这块屏幕还支持 1440Hz 高频 PWM 调光技术,可以有效降低频闪,即使在长时间使用的情况下,也能最大程度地减轻眼睛的疲劳感,为用户的视力健康提供了有力保障,这对于长时间面对电脑工作的上班族来说无疑是一项非常重要的创新。

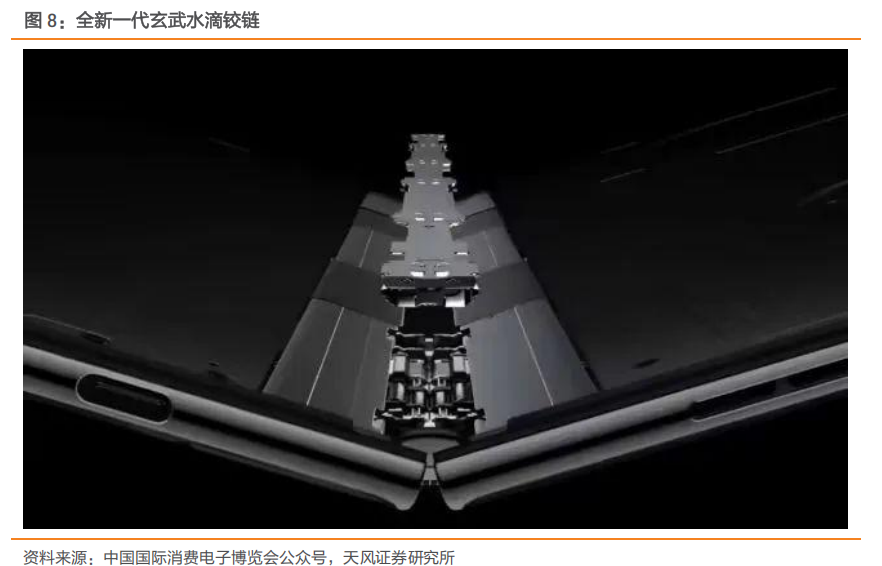

1.2.2. 水滴铰链赋能多角度悬停,形态灵活更实用

HUAWEI MateBook Fold采用全新玄武水滴铰链,融合液态金属与三段式阻尼结构,带来更强韧、更灵活的折叠体验。铰链主轴使用锆基液态金属材料,这种材料具有超高的强度、硬度和耐磨性,能够在频繁的开合过程中始终保持稳定的性能,即使多次弯折,也能有效维持结构件的平整度。三段式榫卯阻尼架构的转轴设计,则实现了屏幕在不同角度下的稳定悬停,为用户提供了更加灵活多样的使用方式。水滴形态的铰链设计还使得设备在闭合时能够实现无缝贴合,不仅美观大方,还能有效保护内部的屏幕和部件,方便用户随身携带,随时随地享受大屏的便利。

1.2.3. 鸿蒙PC版首次现世,完成鸿蒙生态闭环

华为通过全栈自研的鸿蒙系统打通多设备协同,实现应用秒开与系统唤醒,提升使用流畅度与生态一致性,破解传统PC割裂体验困境。华为 MateBook Fold搭载鸿蒙5.0,得益于鸿蒙系统的大一统,其打通了手机、平板、电脑、手表、座舱等设备的多设备贯通全场景互联,拥有 150 专属电脑生态应用加速适配、1000 融合生态应用已完成适配、2000 融合生态应用加速适配。华为表示,目前鸿蒙电脑已支持 1100 款外部设备连接,标准外设已支持 800 ,非标准外设已支持 300 。

1.3. 汽车:多项利好事件催化,Robotaxi 商业化步入加速期

1.3.1. 文远知行获Uber追加投资,Robotaxi占收入比大增

文远知行获得Uber追加1亿美元投资,推动其Robotaxi业务加速商业化落地。文远知行2025年第一季度财报显示,公司总收入达7244万元,毛利率保持35%,其中Robotaxi业务收入1610万元,占总收入比例提升至22.3%,同比增长10.4个百分点。公司近期与Uber达成行业最大规模Robotaxi合作计划,将新增15座国际城市部署服务,并获Uber追加1亿美元投资。在国内市场,文远知行已在广州开通8条24小时自动驾驶专线,串联白云机场、广州塔等核心地标;海外布局方面,公司在阿布扎比启动中东首个纯无人Robotaxi测试,并计划在迪拜推出服务。

此外,文远知行持续强化技术认证,与腾讯云、BlackBerry等科技巨头深化合作,构建自动驾驶生态体系。

1.3.2. 小马智行与Uber达成全球战略合作,Robotaxi业务加速出海布局

小马智行Robotaxi服务将于2025年下半年接入Uber平台,率先在中东市场落地。此次合作标志着自动驾驶技术与出行平台的深度融合,乘客未来可通过Uber App直接预约小马智行Robotaxi服务。目前,小马智行已构建覆盖Uber、微信出行、卢森堡出行公司Emile Weber等全球平台的合作生态,并在北上广深推进全无人Robotaxi测试,为海外市场输出"中国方案"。

2024年小马智行营收再创新高,达到7500万美元,同比增长4.3%。小马智行自动驾驶货运(Robotruck)板块业务2024年收入4040万美元,同比增长61.3%,成为当前主要收入支柱。此次战略合作将助力小马智行加速Robotaxi的全球化商业验证,进一步扩大其在自动驾驶领域的领先优势。

1.3.3. 特斯拉无人驾驶汽车量产,自动驾驶出行进入新阶段

全球首款无方向盘无人驾驶汽车量产,特斯拉Robotaxi测试落地,标志着自动驾驶技术迈入全新阶段。这款革命性产品彻底取消了传统方向盘和踏板设计,完全依靠自动驾驶系统运行,代表了汽车工业百年来的重大突破。量产车型采用L5级全自动驾驶技术,配备多传感器融合系统,包括高清摄像头、毫米波雷达和激光雷达,确保360度无死角感知。车载AI芯片算力达到1000TOPS,可实时处理复杂路况,应对突发情况。车内空间重新设计为移动休息舱,乘客可通过语音或触控屏设定目的地,享受完全无需干预的出行体验。

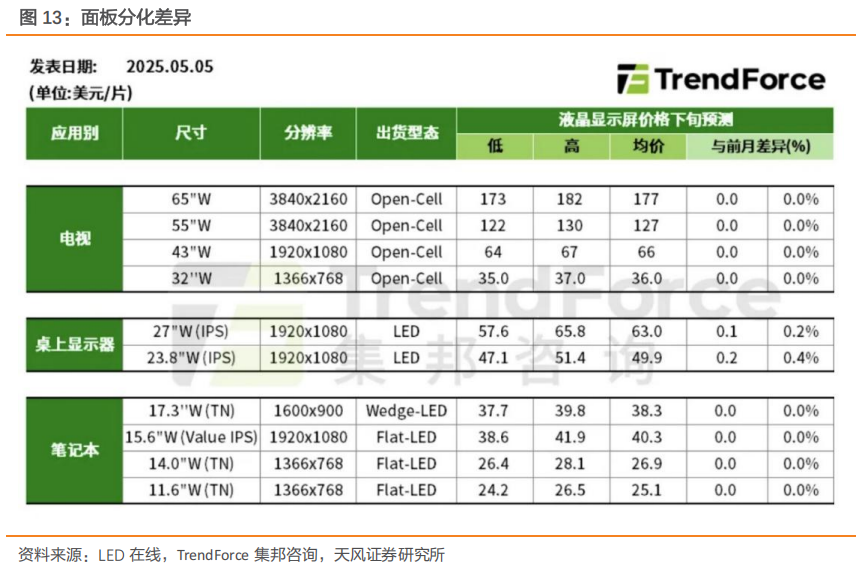

1.4. 面板:消费电子新品发布,看好屏幕环节重点受益,关注折叠、HUD、叠层OLED等产品创新机遇

1.4.1. 面板各应用领域呈现出明显的分化特征,终端市场差异化需求明显

电视面板自4月起需求出现明显回调,主要因品牌客户库存已达合理水平叠加外部环境不确定性,开始下调采购订单。进入5月后,随着需求减弱趋势进一步确认,部分品牌客户要求面板厂给予更大价格优惠。据TrendForce集邦咨询分析,为应对价格下行压力,面板厂商在五一假期期间主动实施减产计划,预计5月行业平均产能利用率将环比下降6-7个百分点,通过调节供给端来平衡市场价格。在此背景下,5月电视面板价格有望继续保持整体平稳态势。

1.4.2. 显示器面板维持上涨行情

显示器面板市场延续了3月以来的上涨行情,与电视面板价格走势形成鲜明对比。这一轮价格上涨主要受到关税因素驱动:美国对部分显示产品关税的豁免政策刺激了品牌客户的备货需求。5月份显示器面板价格仍将维持上涨态势,但受电视面板需求疲软的溢出效应影响,预计涨幅将较前期有所收窄。

1.4.3. 笔记本面板市场保持平稳

笔记本面板市场近期维持平稳运行态势,整体价格在4月至5月期间呈现横盘整理格局。从供需两端来看,市场参与者均保持审慎态度:综合来看,2025年第一季度面板价格的波动主要受三方面因素影响。一是需求端驱动与制约并存,中国大陆的“以旧换新”等政策在初期有效提振了电视面板需求,但政策效应后期有所减弱。而北美市场的季节性促销结束后,也导致需求出现回落。品牌方的库存水位成为影响其采购策略的关键因素,高库存抑制了后续的采购意愿。

二是供给端策略与突发事件交织,面板厂的产能调控策略对市场供需平衡和价格稳定起着重要作用。年初台湾地区的地震对部分面板厂的生产造成了潜在影响,一度引发市场对供给的担忧。上游零部件(如偏光片)的供应状况也直接影响面板的成本和出货。三是外部环境的不确定性,国际贸易关系是贯穿整个季度的重要不确定因素,直接影响品牌商的备货节奏和供应链布局,进而对面板需求和价格预期产生影响。

LED在线预计:二季度笔记本面板预计仍将维持价格稳定,面板厂或将采取更灵活的价格策略以争取订单和市场份额。

1.4.4. TCL与阿里云宣布达成合作助理中国科技制造业

TCL与阿里云宣布达成全栈AI战略合作。双方将聚焦半导体显示、智能终端等领域,基于阿里云全球化的“云 AI”能力,共同打造垂直领域专业大模型,助力中国科技制造业智能化转型。TCL和阿里云将基于Qwen3、Qwen-VL、QWQ等模型持续迭代优化半导体显示专家大模型星智X-Intelligence。星智大模型将作为“决策大脑”,提供半导体垂直领域专业知识问答,高效解决研发、生产等技术问题,推动TCL华星在研发、制造、运营全链条的智能化布局。

未来星智大模型将成长为TCL华星研发与制造的“最强大脑”及AI Agents中心。TCL聚焦B端与C端积极推进AI应用落地,涵盖从研发、制造到运营等多个场景。在去年12月的TIC大会上,TCL发布“TCL全领域全场景AI应用解决方案”,该套AI应用解决方案从研发、制造到运营,从交互、画质到平台,全方位赋能企业服务端与消费者端应用场景。2024年TCL通过推进落实AI应用,创造经济效益达5.4亿元。

TCL华星与华阳集团共同参与为小米YU7提供PHUD技术,以技术创新优化了驾驶信息交互体验。小米YU7采用天际屏全景显示屏取代了物理仪表盘,该显示屏采用全景曲面投影技术,由三块Mini LED屏幕,将信息直接反射到前挡风玻璃下的黑色涂层区域,1.1m超宽的全景显示108PPD超视网膜级高清显示,1200尼特峰值亮度,全局903分区控光,内嵌超黑显示涂层,融合畸变矫正算法,反射率SCE<1%,透光率≤0.01%。

2. 本周(5/19~5/23)消费电子行情回顾

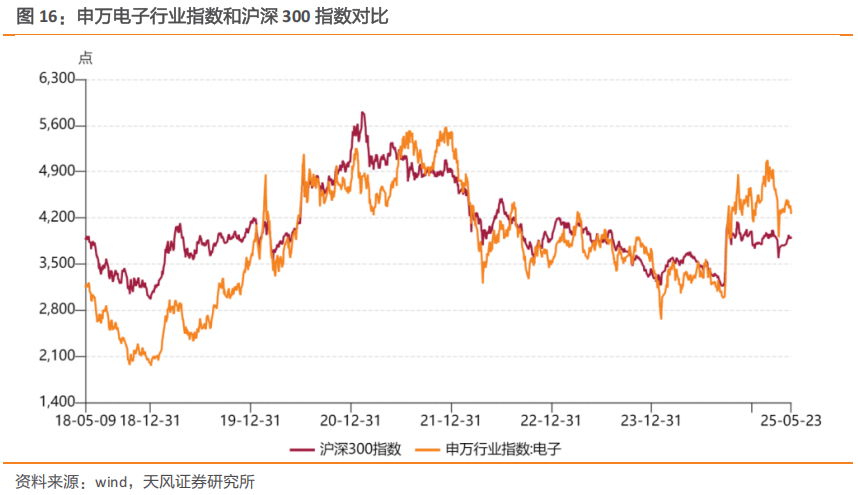

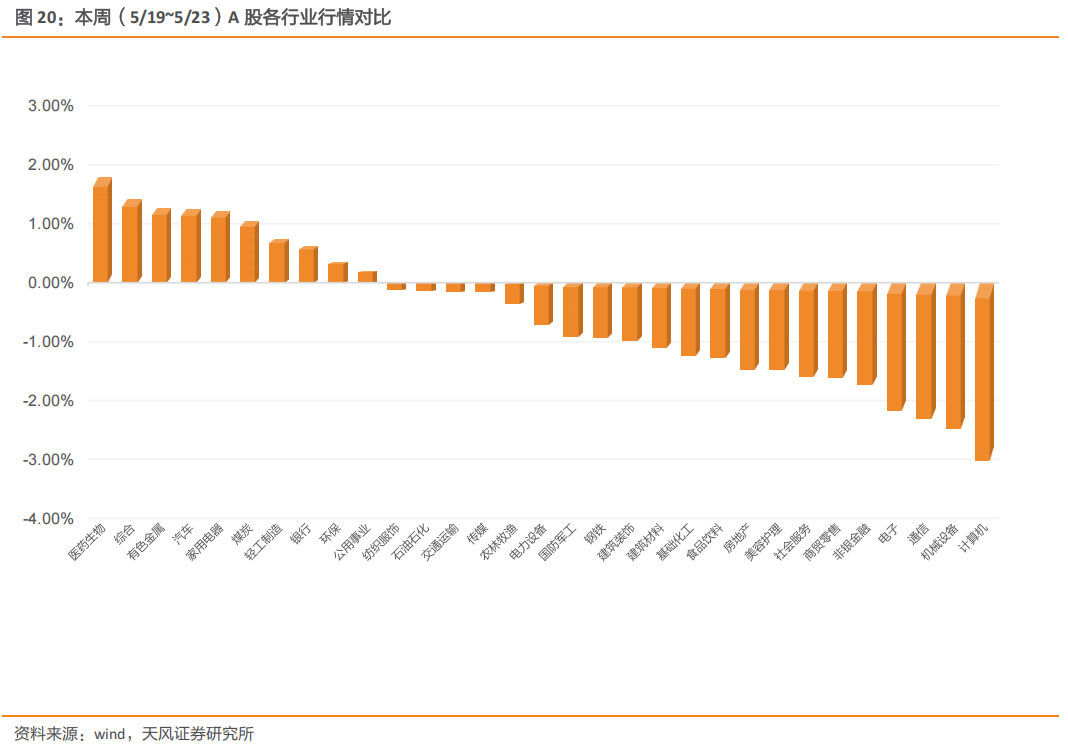

5月23日申万电子行业指数为4,259.53,本周(5/19~5/23)跌幅为-2.17%,5月23日沪深300指数为3,882.27,本周(5/19~5/23)跌幅为-0.18%,电子行业整体落后于大盘。5月23日申万电子行业市盈率为48.80,5月23日沪深300市盈率为14.13。

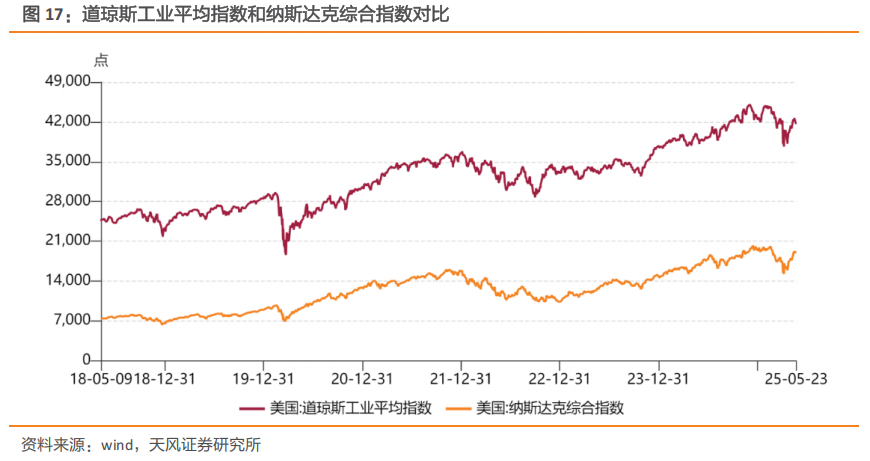

5月23日美股道琼斯工业平均指数为41,603.07,本周(5/19~5/23)跌幅为-2.47%,5月23日纳斯达克综合指数为18737.21,本周(5/19~5/23)跌幅为-2.47%。5月23日恒生指数为23,601.26,本周(5/19~5/23)涨幅为1.10%;5月23日恒生科技指数为5,246.87,本周(5/19~5/23)跌幅为-0.65%;5月23日中国台湾加权指数为21,652.24,本周(5/19~5/23)跌幅为-0.88%;5月23日中国台湾电子行业指数为1,176.36,本周(5/19~5/23)跌幅为-1.24%。

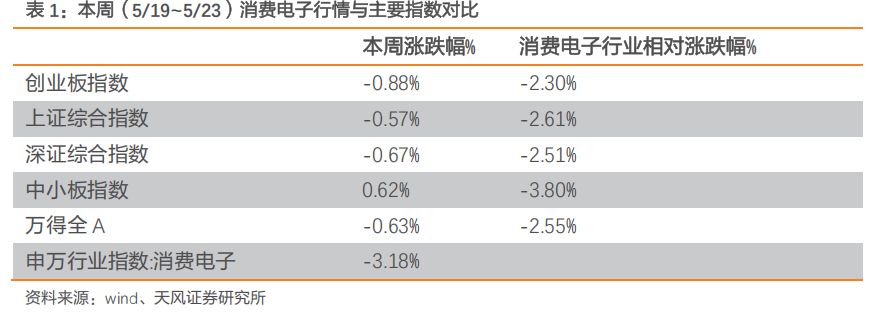

本周(5/19~5/23)消费电子行业表现相对落后于主要指数。本周(5/19~5/23)上证综合指数下跌0.57%,同期创业板指数下跌0.88%,深证综指下跌0.67%,中小板指数上涨0.62%,万得全A下跌0.63%,申万消费电子行业指数下跌3.18%。

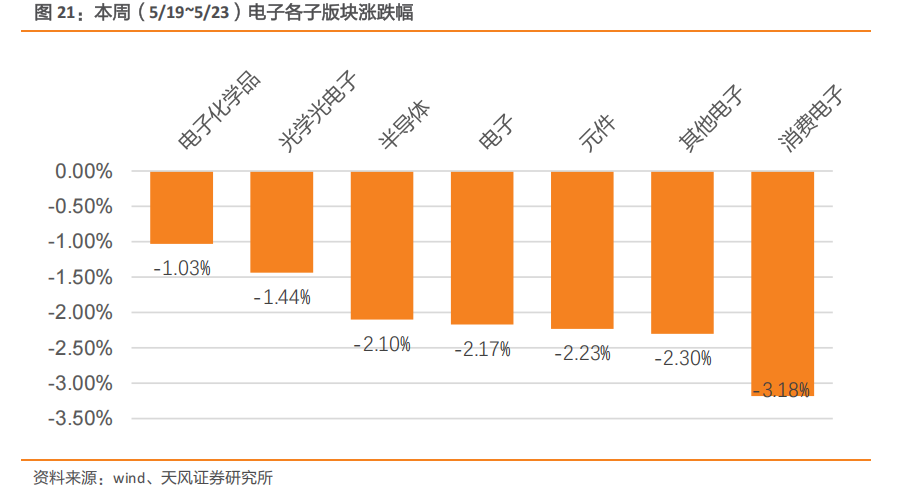

电子板块细分行业全体呈下跌趋势。电子化学品/光学光电子/半导体/电子/元件/其他电子/消费电子本周跌幅分别为-1.03%/-1.44%/-2.10%/-2.17%/-2.23%/-2.30%/-3.18%。

本周(5/19~5/23)消费电子板块涨幅前10的个股为:国光电器、隆扬电子、瀛通通讯、信维通信、安克创新、波导股份、东尼电子、显盈科技、海能实业、捷邦科技。

本周(5/19~5/23)消费电子板块跌幅前10的个股为:鑫汇科、精研科技、格林精密、ST星星、智新电子、英力股份、科森科技、瑞德智能、金龙机电、慧为智能。

3. 风险提示

消费电子需求不及预期风险。预测消费电子需求会增长、但并不排除经济下行导致消费需求降低或者消费降级的风险。

新产品创新力度不及预期风险。预测新产品创新带动需求,但不排除新产品创新力度与并不匹配市场需求和重点导致产品出货量降低的风险。

地缘政治冲突风险。消费电子产业链各环节和材料供应商来自全球各地,不排除地缘政治冲突导致材料紧缺导致产品产量和销量不足的风险。

消费电子产业链外移影响国内厂商份额风险。不排除消费电子产业链因成本和产能向国外迁移导致国内厂商份额降低的风险。

VIP复盘网

VIP复盘网