公司以轨交业务为基石,成为平台型电气解决方案龙头。公司业务体系以“功率半导体—电机电控—系统集成—工程服务”的纵向一体化为核心,这一结构决定公司把可靠性、交付确定性与成本曲线锁定在同一组织边界内。平台化的价值还体现在“同源技术跨场景复用”,使单一技术投资穿越多赛道而保持回报效率。

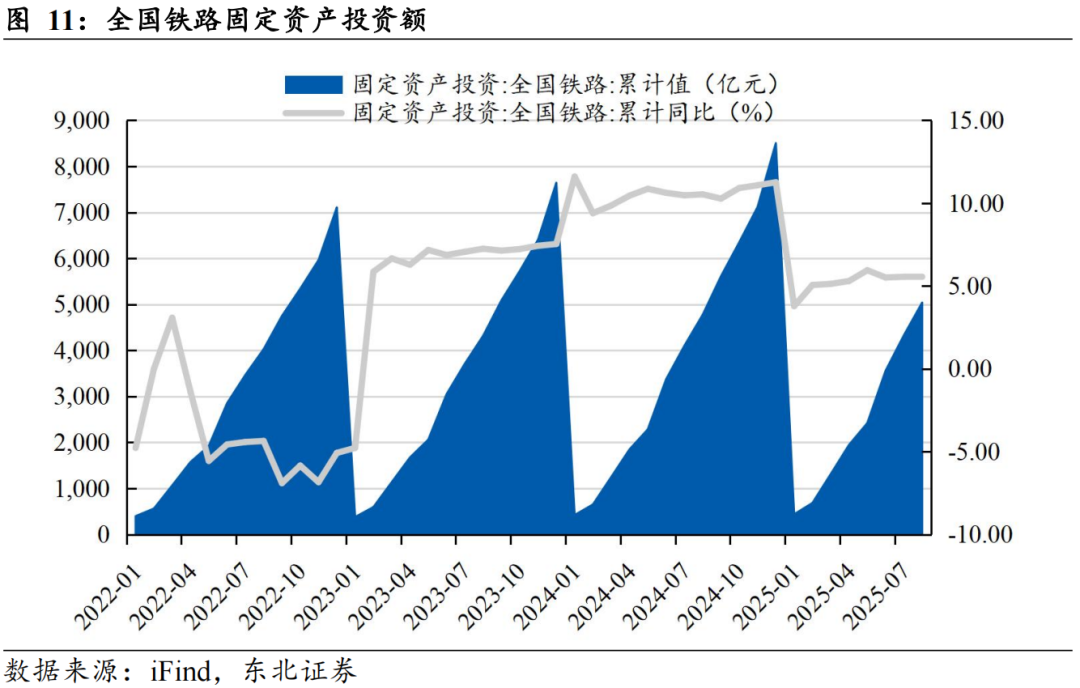

公司为轨交装备龙头,长期结构稳定。“新增里程 存量维修 设备替换”的三元结构奠定了轨交行业的稳健底盘,2024年全国铁路固定资产投资8506亿元(同比 11.3%)、新线开通3113公里(其中高铁2457公里),铁路运营里程达16.2万公里、高铁4.8万公里。公司作为轨交装备龙头,积极抓牢行业机遇。

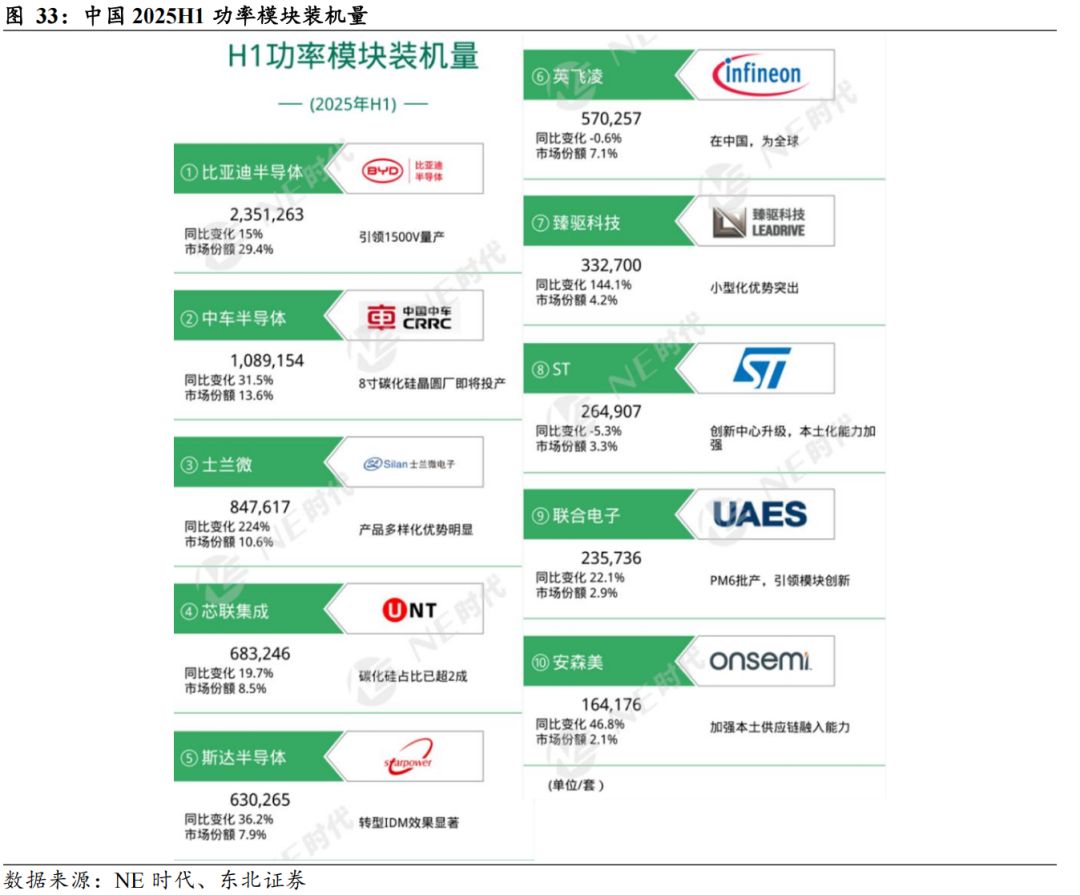

功率半导体是公司价值链的“地基”,形成“器件—模块—系统”闭环。公司在电牵、电网、新能源车电驱、储能/风光逆变与工控等高可靠场景的共性诉求是高耐压、参数一致性与热可靠性。公司借助高压技术优势,在中低压IGBT领域持续收获,IGBT模块交付在轨交、电网领域市场份额大幅领先,占有率国内第一,电网市场中标7条线,首次斩获海外柔直项目大批量订单,公司2024年新能源乘用车功率模块装机量达225.6万套,市占率约13.7%,仅次于比亚迪排名第二。

公司在其他新兴装备板块中持续突破。1)海工装备,SMD并购为公司切入“ROV 海底施工 海缆铺设”提供品牌与渠道入口,并成为海外工程的交付载体;2)工业变流,目前公司产品应用于暖通、冶金、矿山、新能源发电等领域,包括风电变流器、光伏逆变器、EPC设备,已进入大部分风电客户;3)传感器,公司是国内产品覆盖面最广、市场综合占有率最多的公司。

盈利预测与投资建议:我们预计公司2025-2027年营业收入分别为283.96/318.37/351.85亿元,分别同比增长14.0%/12.1%/10.5%;2025-2027年归母净利润分别为42.91/48.79/54.40亿元,分别同比增长15.9%/13.7%/11.5%。首次覆盖,给予“买入”评级。

风险提示:需求不及预期、竞争格局恶化、政策与资金环境变化、地缘政治影响

公司以轨交业务为基石,

成为平台型电气解决方案龙头

公司业务体系以“功率半导体—电机电控—系统集成—工程服务”的纵向一体化为核心,这一结构决定公司把可靠性、交付确定性与成本曲线锁定在同一组织边界内。 在器件端,公司通过自研IGBT/SiC等功率器件建立参数模型库,在部件端完成变流单元与电机电控的耦合设计,在系统端形成牵引/中压驱动/电网与新能源的成套解决方案,在服务端以联调、运维与备件形成生命周期合约,从而把高可靠工况的数据沉淀回到器件和算法层。

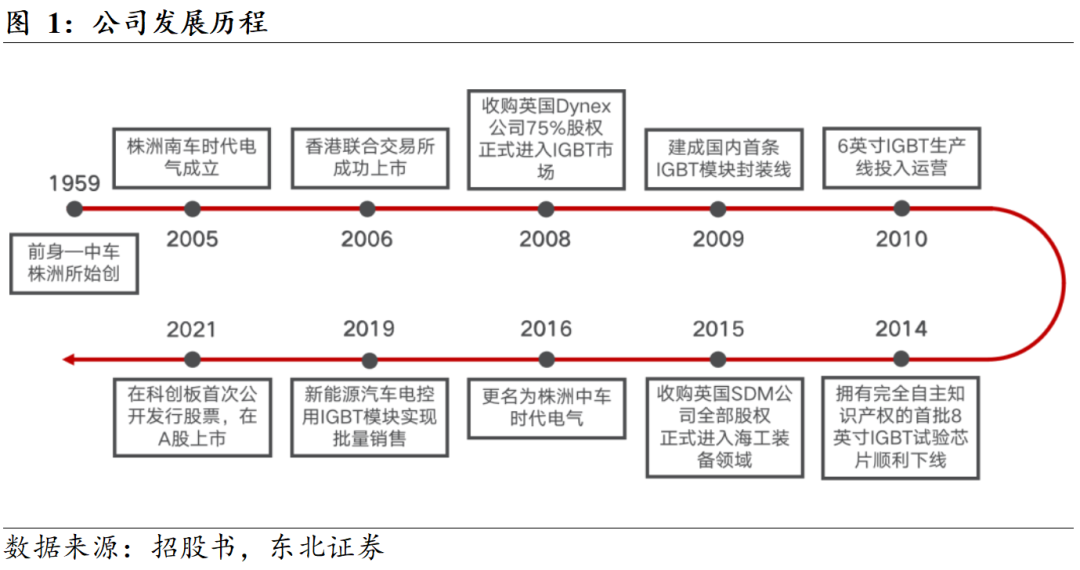

公司为轨交装备平台型企业。作为全球轨道交通和新能源行业的领先企业,时代电气始终坚持科技创新和高质量发展,以“成为交通与能源领域电气 系统全面解决方案的全球首选供应商和世界一流专业领军示范企业”为目标,构建了涵盖“基础器件—装置与系统—整 机与工程”的完整产业链体系。公司业务覆盖轨道交通、新能源发电、电力电子器件等9大领域,在全球20多个国家和地区建立了完善的供销服务体系。

平台化的价值还体现在“同源技术跨场景复用”,使单一技术投资穿越多赛道而保持回报效率。 例如,轨交牵引形成的高压高可靠设计方法(热/振/盐雾/EMC)可迁移到海工电驱与中压工业变频,车规/电网认证的质量管理又反哺到新能源逆变与储能PCS,从而在多行业实现“算法与散热方案共用、BOM与工艺局部差异化”。该“横向迁移 纵向整合”的双向闭环,是公司维持较高研发投入强度同时保持利润弹性的机制基础。

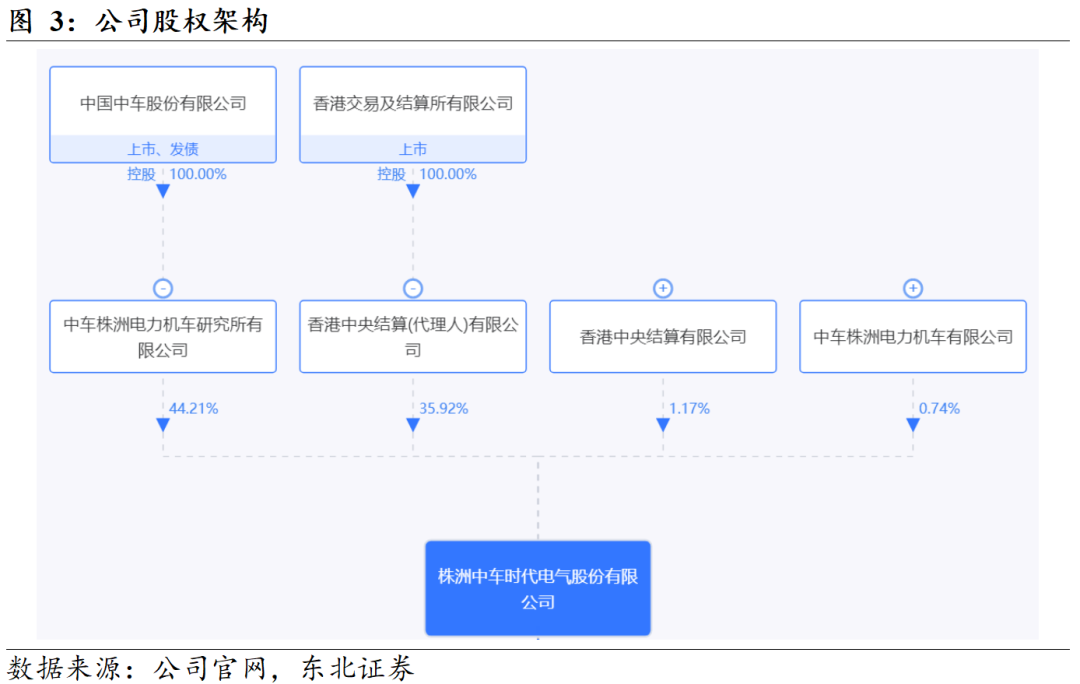

公司为中国中车旗下股份制企业,股权结构清晰。公司的控股股东为中车株洲电力机车研究所,截至2025年6月30日,控股股东直接持有公司44.21%的股权。公司的实际控制人为国务院国资委,截至2025年6月30日,国务院国资委直接持有中车集团 100%股权,中车集团为中国中车控股股东。

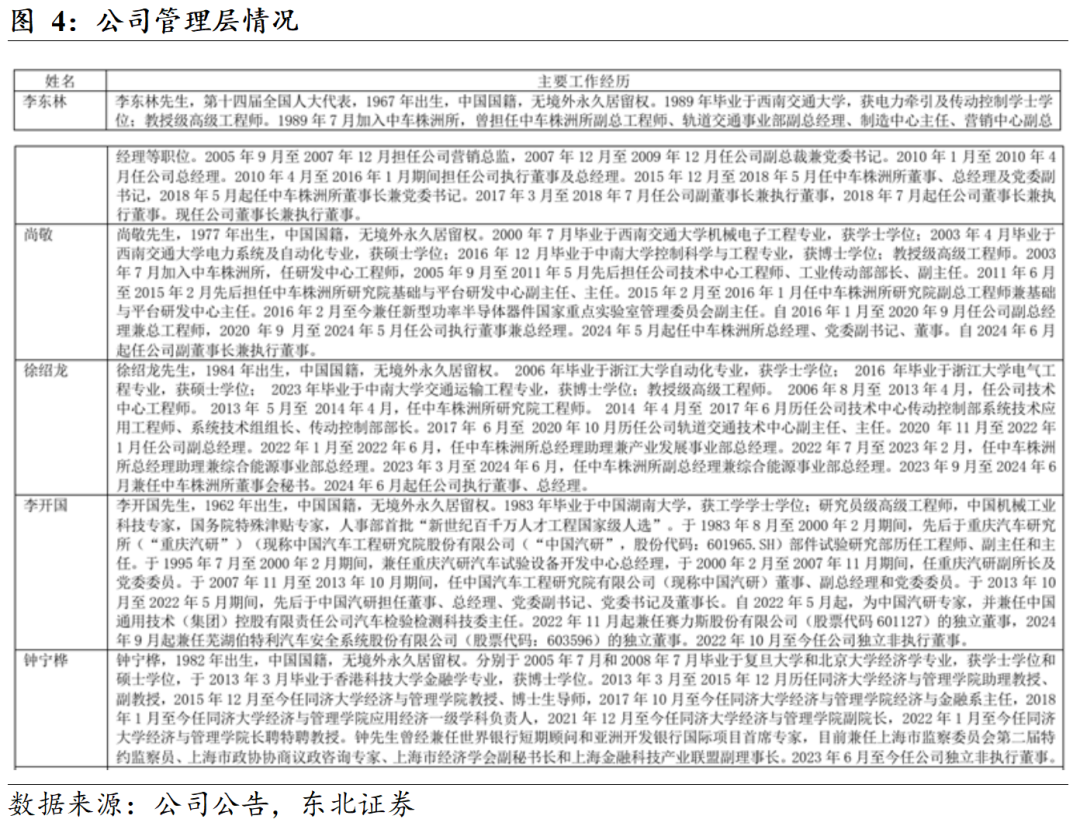

公司拥有一批掌握行业核心技术、高端技能和经营管理的人才。其中研发团队由中国工程院院士领衔,现有研发人员4,066 人,占比40.8%,接近半数拥有研究生及以上学历。优秀的人才队伍为公司形成关键核心技术并保持技术优势奠定了坚实基础。此外,公司管理团队在轨道交通装备制造领域具备丰富的行业经验。原董事长丁荣军先生拥 有超过40年的轨道交通行业经验,2005 年被授予第七届詹天佑铁道科学技术奖与成就奖,2011 年评选为中国工程院院士,2019 年被评为中国地铁 50 周年致敬人物。丁荣军先生主持开发的牵 引变流技术大量应用于轨道交通车辆,带领团队构建了具有完全自主知识产权的半导体产业技术体系。公司现任董事长李东林先生和副董事长尚敬先生亦拥有超过20年的轨道交通行业经验,李 东林先生于 2011 年获得中华全国铁路总工会火车头奖章和湖南省优秀企业家称号,2017 年荣获 全国国企管理创新成果一等奖。尚敬先生是国家中青年科技创新领军人才,入选“万人计划”,享 受国务院特殊津贴,主持和参与国家级科技项目3项,获国家技术发明二等奖1项、中国专利奖 金奖3项。公司现任执行董事、总经理徐绍龙先生是中国中车轨道交通牵引传动控制及新能源系 统技术学科核心代表和资深技术专家,主持和参与国家级科技项目4项,申请发明专利50余项, 获得中国铁道学会铁道科技一等奖、湖南省科学技术进步奖一等奖、茅以升科学技术奖、湖南省 湖湘青年英才、火车头奖章等荣誉奖项。拥有丰富行业经验的管理层团队多年来带领公司准确把 握行业发展机遇与方向,实现跨越式发展。

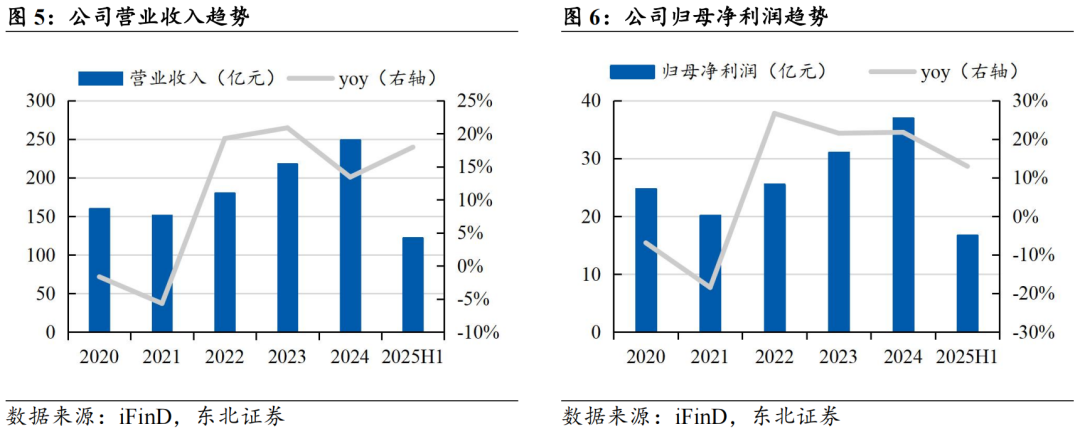

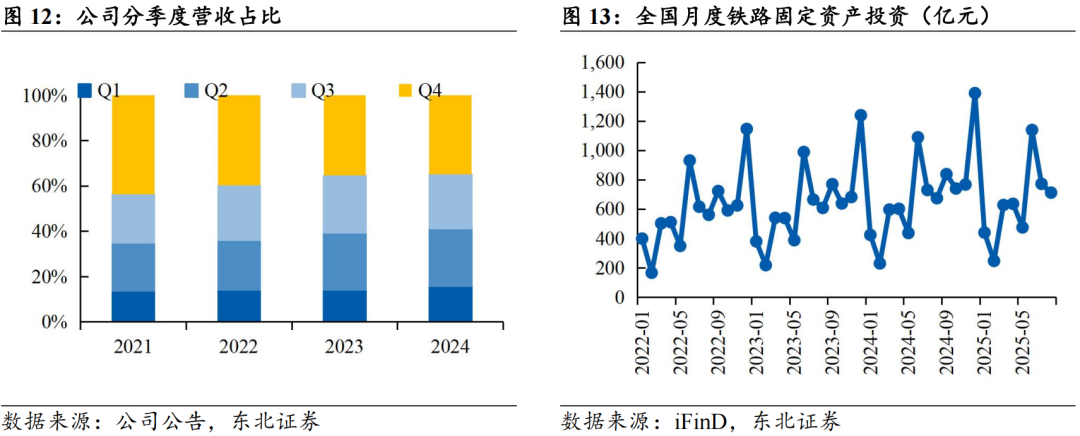

持续改善的收入与利润曲线为公司新产业扩张提供资本与现金承载。 2024年公司实现营业收入249.09亿元( 13.42%)、归母净利润37.03亿元( 21.77%),其中轨交设备与新兴装备两翼齐进,利润改善与规模扩张同步发生,为后续扩产、并购与海外交付能力建设提供了“利润母体”。 2025年上半年,公司实现营业收入122.14亿元( 17.95%)、归母净利润16.72亿元( 12.93%),体现平台一体化在项目放量期的承压与消化能力。

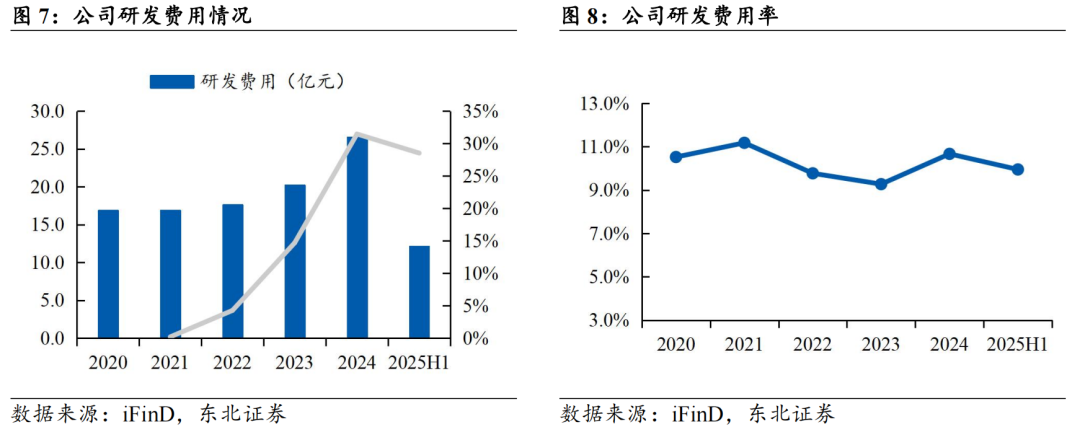

平台化研发通过“共用模型库 可复用工程包”实现规模化效率,而费用结构显示公司把研发资源集中在可迁移的底层能力上。 2025H1公司研发投入12.71亿元(费用化12.15亿元、资本化0.56亿元),费用结构中员工薪酬6.58亿元、折摊1.58亿元、材料3.21亿元,指向算法/器件/工艺三类可迁移资产的持续投入,这类投入在轨交、电网、新能源与海工间共享并通过工程包快速产品化。公司研发费用率总体稳定,维持在10%左右。

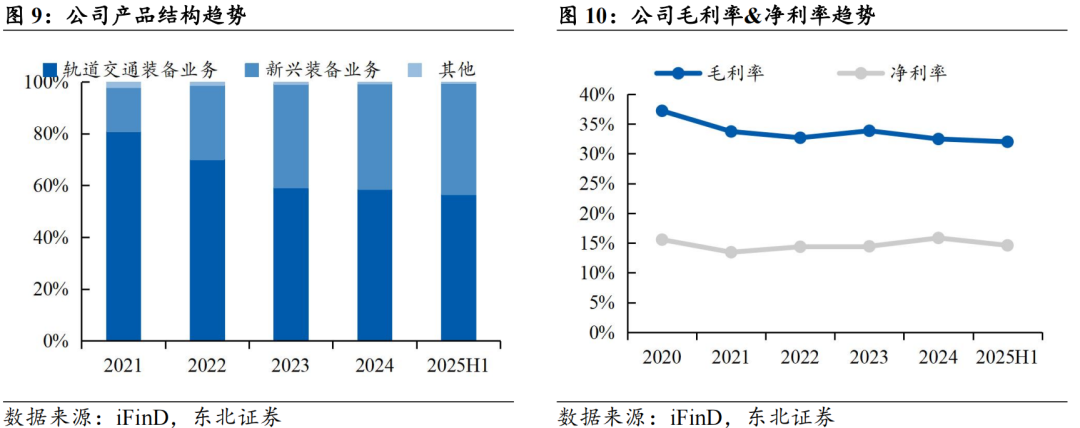

跨行业迁移降低了单一周期对公司业绩的波动冲击,新兴装备业务占比持续提升。 当国内轨交招投标节奏阶段性放缓时,海上风电与海缆施工进入强景气周期带来海工电驱与ROV设备的交付;当新能源车链需求调整时,电网/工控与中压驱动的改造与增容项目释放设备替换机会,平台化能力在订单结构上的“错峰互补”由此形成。新兴装备业务持续增长,2025年上半年,公司新兴装备业务占比已达42.94%,较2021年时的17.01%,提升了25.93pcts。

轨交:轨交装备龙头,长期结构稳定

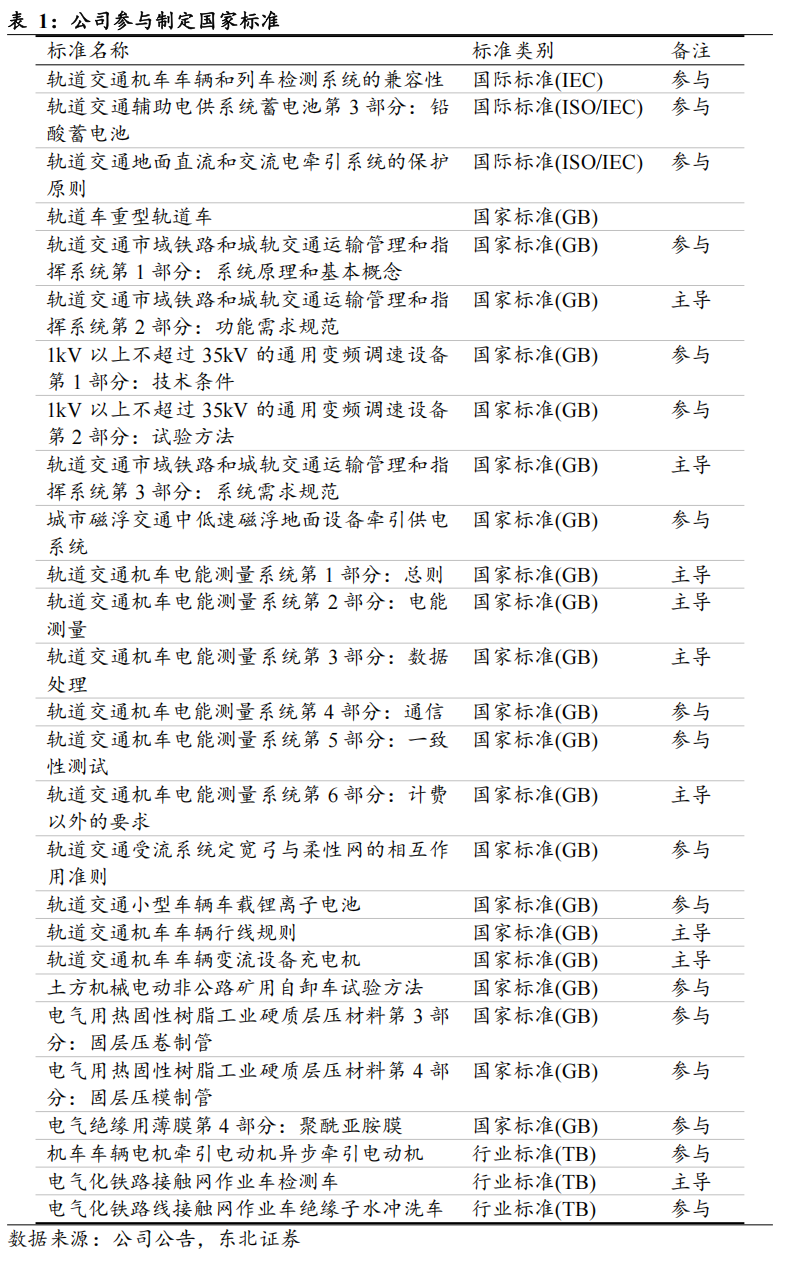

“新增里程 存量维修 设备替换”的三元结构奠定了轨交行业的稳健底盘,投资强度通过招投标节拍传导到设备交付和收入确认。2024年全国铁路固定资产投资8506亿元(同比 11.3%)、新线开通3113公里(其中高铁2457公里),铁路运营里程达16.2万公里、高铁4.8万公里,这些“硬指标”决定上游电气系统件的底层需求不依赖单一项目而呈组合分布。

跨年与跨季的节拍错位是行业的常态,因而同口径的高频数据是解释公司季节性波动的关键。 2025年1—8月铁路FAI为5041亿元(同比 5.6%),施工组织、联调与验收往往在下半年集中释放,导致板块公司收入/现金流“前低后高”的季度形态;分析时应以国铁FAI、在建项目通车节点与城轨开通计划做联动观察。

公司轨交历史悠久,积极投身国家重大战略。公司是中国中车旗下股份制企业,成立于2005年,其前身及母公司—中车株洲电力机车研究所有限公司创立于1959年。60多年来,中车时代电气始终践行央企担当,积极投身国家重大战略。作为中国电气化铁路装备事业的开拓者和领先者,致力于被誉为列车“心脏”和“大脑”的牵引传动和控制系统自主研发及产业化,持续领跑国内轨道交通电气系统市场,支撑了我国“一带一路”、“高端装备走出去的”目标。

公司作为轨交装备龙头,积极抓牢行业机遇。2024年,公司抓住国铁集团铁路投资增长的契机,在保证产品交付和保持稳固市场地位的同时,全力开拓新产品和新市场,首次斩获新能源机车牵引系统订单;关键技术持续突破,CR450 动车组完成样车全面配套,永磁牵引系统完成定型升级,高效轻量化指标行业领先,两万吨重载列车自动驾驶在朔黄实现批量应用,机车自动驾驶获取订单近亿元;根据 RT 轨道交通网统计数据,2024年公司城轨牵引系统国内市场占有率保持在50%以上,连续13年行业领跑,永磁牵引增长迅速,几乎占据半壁江山,公司市场份额优于传统产品;检修和海外业务持续推进,检修收入大幅增长,在亚洲、欧洲和美洲获得多个海外订单,金额近8亿元;轨道工程机械方面,电传动连续式捣稳车电气系统实现首次装车应用,高铁大轨件铺换装备实现首单突破;通信信号业务持续推进,收入创历史新高,城轨信号业务全年中标3条线路,长沙2号线信号系统无感改造顺利完成,打造国产化替代的新标杆,宁波8号线自主FAO实现首次示范应用,具备开通条件;此外,供电系统斩获重庆地铁全部4个项目,门板块业务成功开拓国内多个新市场。

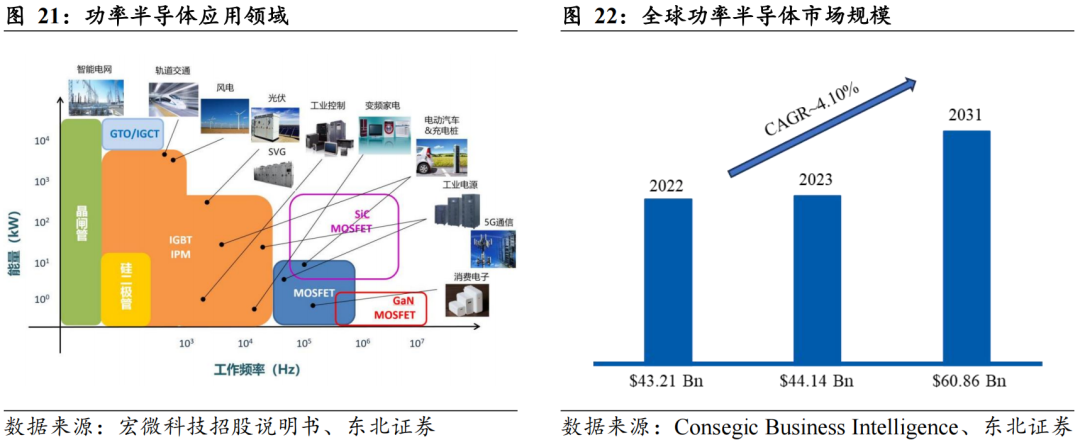

公司主导参与了多项标准的制定。公司充分发挥技术优势,主持和参与制定了涵盖轨道交通等领域的3项国际标准,22项国家标准和3项行业标准,充分彰显了企业在技术创新和行业引领方面的卓越实力。这些标准的制定不仅填补了行业空白,更为推动行业规范化、高质量发展提供了重要支撑,展现了时代电气作为行业领军企业的责任与担当。

功率半导体:器件—模块—系统闭环

功率半导体是公司价值链的“地基”。公司在电牵、电网、新能源车电驱、储能/风光逆变与工控等高可靠场景的共性诉求是高耐压、参数一致性与热可靠性。在这些场景中,器件阈值离散会经由并/串联拓扑、开关频率与散热设计传导到系统层面,最终体现在寿命模型与MTBF指标上;公司通过“自研器件—自用系统—运维反馈”的同组织闭环,使参数收敛与控制策略联动迭代,缩短联调时间并降低现场不确定性。

在3.3–6.5kV等高压段,国际龙头凭借长期一致性数据库与封装工艺保持先发,但国内厂商通过“先难后易”的高可靠工况验证正在收敛差距。 电牵、电网与海工等场景提供了长寿命与严苛环境的验证土壤,一旦通过系统级验证,模块ASP与份额的结构性变化将体现为“国产化增量 系统成本下降”的双重效应。对公司而言,“内配 外供”的双路径把系统经验固化为器件竞争力,再由器件反哺系统差异化,形成良性循环。 内部系统项目提供快速反馈与边界条件,外部客户则放大规模效应与价格带宽;随着车规/电网认证数量增长与批量项目放量,公司在高压器件/模块的议价能力与可靠性口碑有望同步提升。

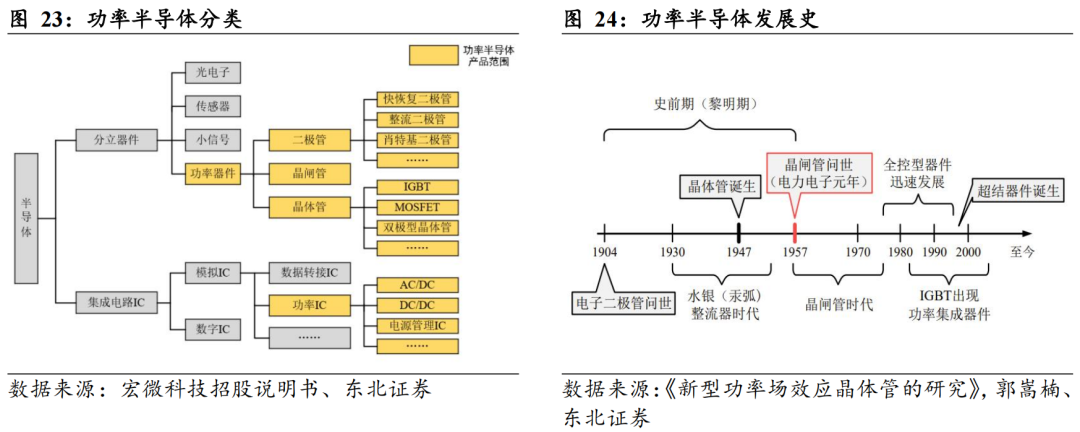

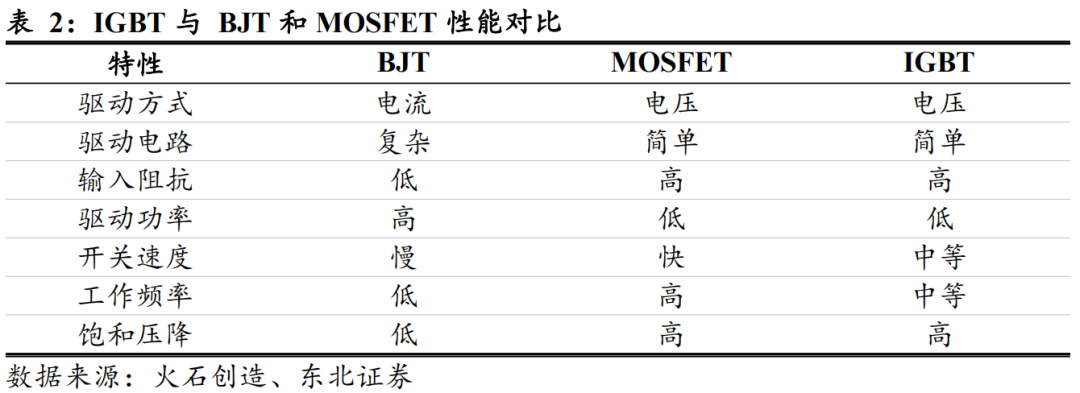

功率半导体是电力电子应用装备的基础和核心器件。主要用于电力电子设备的整流、稳压、开关、变频等,可实现电能的有效转换和传输、提高能源利用效率、增强电力系统的稳定性和灵活性。功率半导体器件作为不可替代的基础性产品,广泛应用于工业控制、新能源发电和电能质量管理、汽车电子和汽车充电桩、家电、消费电子等领域,尤其是在大功率、大电流、高频高速、低噪声等应用领域起着无法替代的关键作用。根据市场调研机构Consegic Business Intelligence发布的研究报告《全球功率半导体市场》,2022年全球功率半导体市场规模达432.1亿美元,2023年市场规模预计增长至441.4亿美元,2031年市场规模预计增长至608.6亿美元,2023-2031年CAGR达4.10%。

广义功率半导体可以分为功率IC和功率分立器件两大类。分立器件指具有单一功能、独立封装且能够单独工作的半导体元件,功率半导体器件主要包括二极管、晶闸管、晶体管等产品,其中晶体管是市场份额最大的种类,晶体管又可以分为IGBT、MOSFET和双极型晶体管等。功率IC是将多个功率组件(如功率晶体管、电源管理电路、驱动电路、保护电路等)集成在一个芯片上,其内部通常包含多个功能模块,能够执行更复杂的任务,如电源转换、调节、电流控制等。

IGBT兼具BJT和MOSFET性能优势,被称为电子行业里的“CPU”。IGBT(Insulated Gate Bipolar Transistor),即绝缘栅双极型晶体管,是一种由BJT(双极型三极管)和MOSFET(绝缘栅型场效应管)组成的复合全控型电压驱动式功率半导体器件。IGBT结合了MOSFET输入阻抗高、开关速度快、驱动电路简单、驱动功率小和BJT导通压降低、饱和压降低、开关损耗小、工作损耗小等特点。IGBT还具备更好的耐压能力和高温特性,整体性能卓越。IGBT主要用于主驱逆变器、车载充电器、光伏逆变器、风电变流器、储能变流器、变频器、电焊机、开关电源、照明电路等。

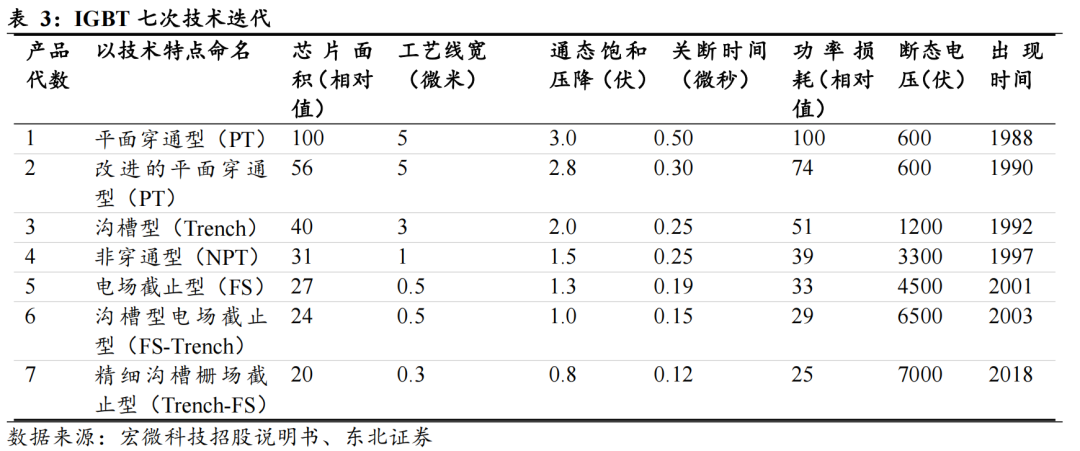

IGBT历经七次技术迭代。从发展历程来看:第一代PT-IGBT使用重掺杂的P 衬底作为起始层,在此之上依次生长N buffer,N- base外延,最后在外延层表面形成元胞结构,工艺复杂,成本高,未大规模使用;第二代NPT-IGBT使用低掺杂的N-衬底作为起始层,在截止时电场没有贯穿N-漂移区,不需要载流子寿命控制,缺点在于更高的电压阻断需求大幅增加器件的损耗与温升;第三代Trench-IGBT得益于场截止以及沟槽型元胞,通态压降更低,开关性能优化;第四代NPT-IGBT较三代优化了背面结构,漂移区厚度更薄,最高允许工作结温从125℃提高到150℃,增加了器件的输出电流能力,是目前使用最广泛的IGBT芯片技术;第五代FS-IGBT使用厚铜代替了铝,允许更高的工作结温及输出电流,同时芯片厚度进一步减小;第六代FS-Trench在第四代的基础上优化了背面P 注入;第七代Trench-FS沟道密度更高,IGBT7 Vce(sat)相比IGBT4降低20%,可实现最高175℃的暂态工作结温。

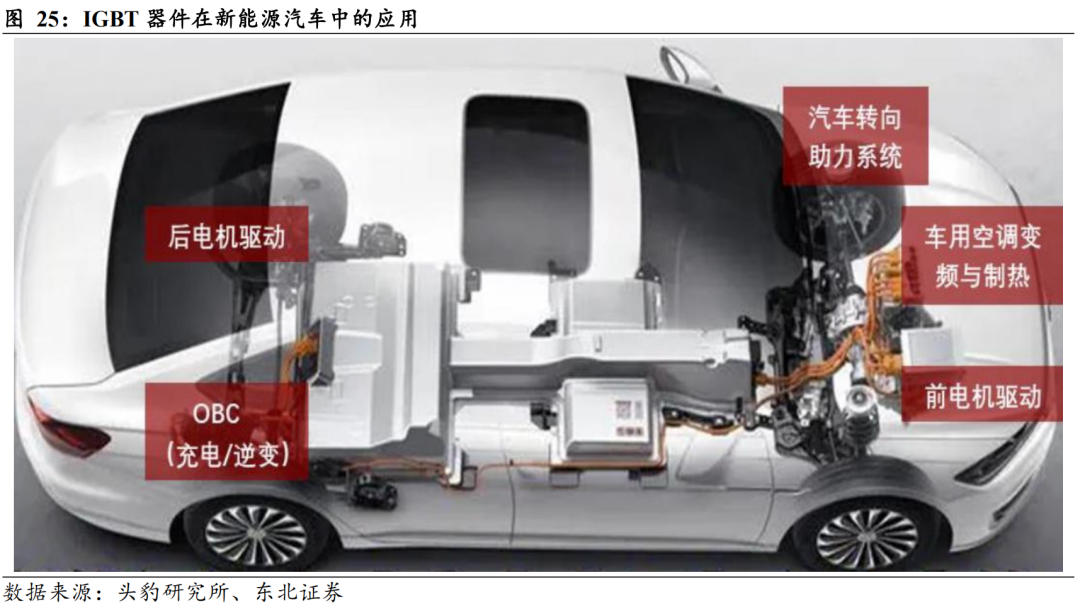

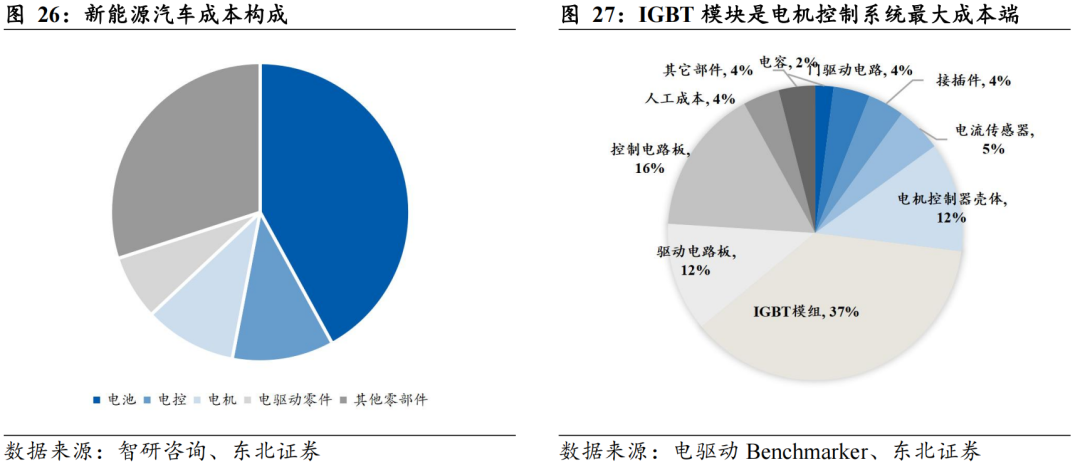

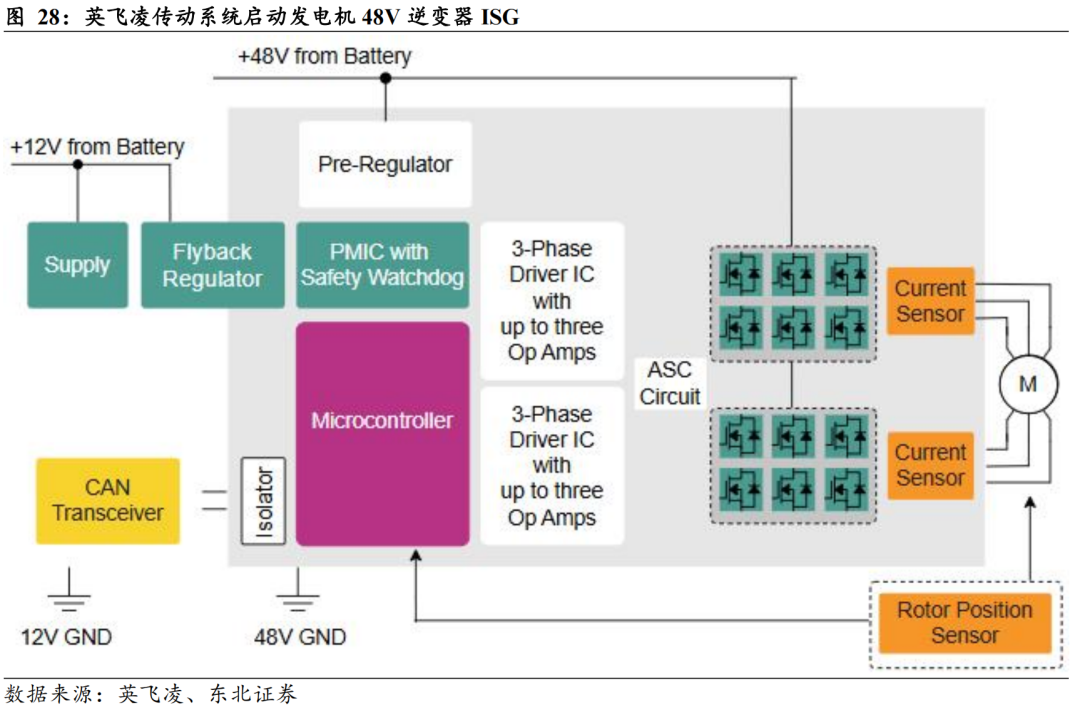

IGBT是新能源汽车电机控制器、车载充电器、充电桩等设备的核心元器件。电控中,IGBT主要功能在于控制逆变器,使高压电池直流电转换为驱动三相电机交流电;车载充电机(OBC)中,IGBT主要功能在于将交流电转换为直流并为高压电池充电;此外IGBT还应用于DC/DC转换器、温度PTC、水泵、油泵、空调压缩机等系统中。新能源汽车中的功率半导体价值量提升十分显著,根据英飞凌年报显示,新能源汽车中功率半导体器件的价值量约为传统燃油车的5倍以上。其中,IGBT约占新能源汽车电控系统成本的37%,是电控系统中最核心的电子器件之一。

主驱来看,A级乘用车主要使用750V IGBT。目前,新能源汽车电池平台主要为400V,A00、物流车、大巴使用650V/1200V IGBT,A级乘用车使用750V IGBT。为实现快充,越来越多汽车厂商开始使用800V架构。对于新能源汽车而言,随着电压平台的提升,IGBT的耐压等级也需要相应提高,以确保系统的安全性和稳定性。目前市场主流的400V高压平台采用传统的硅基IGBT作为核心,耐压等级区间在750V以下,无法匹配800V需要。解决方案是将IGBT模块的电压升级到750V以上或者采用SiC模块。

IGBT在逆变器中承担着功率变换和能量传输的作用,是逆变器的心脏。光伏逆变器需要将光伏发电所产生的直流电转化为符合电网电能质量要求的交流电,风电变流器需要将风电机组在自然风作用下产生的电压频率、幅值不稳定的电能转换为频率、幅值稳定、符合电网要求的电能,两者功能实现均需使用IGBT进行功率变换和能量传输。光伏、风电等新能源发电存在不稳定性,弃风弃光等问题考验电网消纳能力,为新能源发电配套安装电化学储能装置能够有效平抑、消纳、平滑新能源发电的输出。IGBT是储能变流器的核心半导体部件,可对电能起到整流、逆变等作用,以实现新能源发电的交流并网、储能电池的充放电等功能。

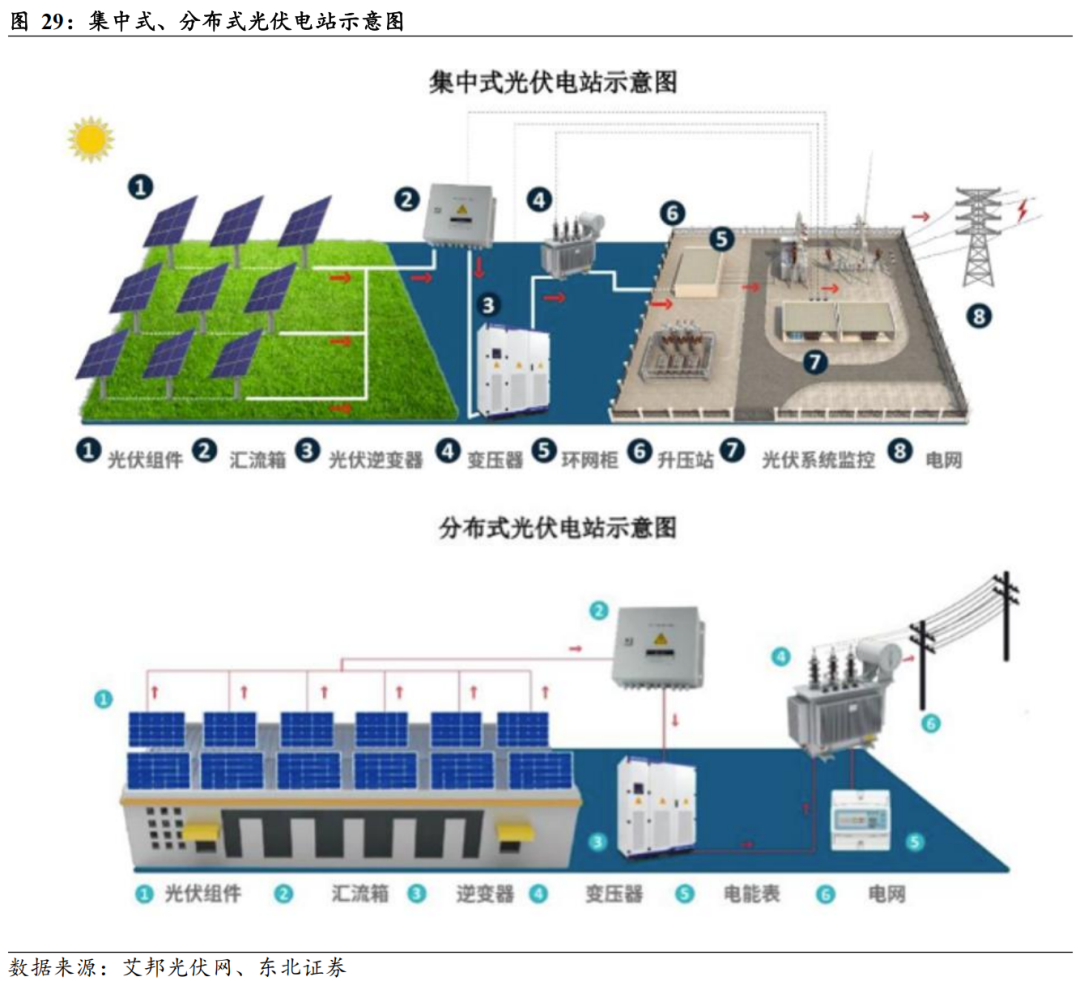

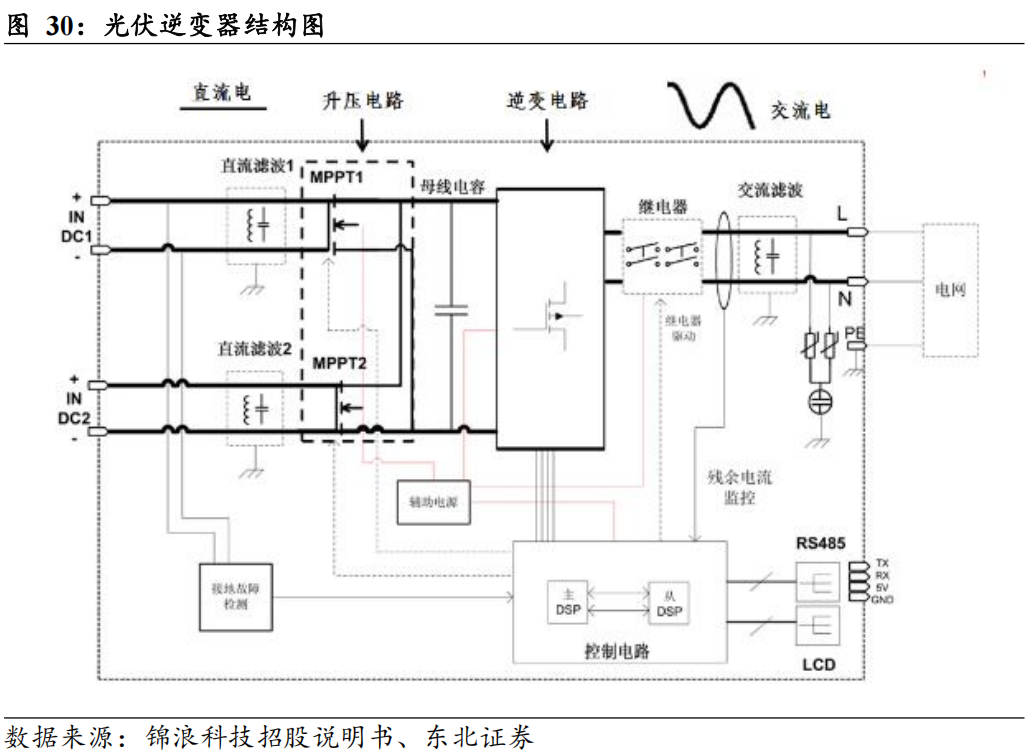

光伏逆变器拓扑结构一般由升压回路(MPPT升压)和逆变回路构成。升压回路把太阳电池的直流电压升压到逆变器输出控制所需的直流电压;逆变桥式回路则把升压后的直流电压等价地转换成常用频率的交流电压。逆变回路分为二电平全桥以及“I”型、“T”型三电平,对应的功率器件有前端防反二极管,Boost电路的IGBT/MOSFET与快恢复二极管。逆变器通常采用IGBT作为功率器件,根据工作电压不同分为650V与1200V IGBT,1500V系统通常采用1200V IGBT“I”型三电平方案。

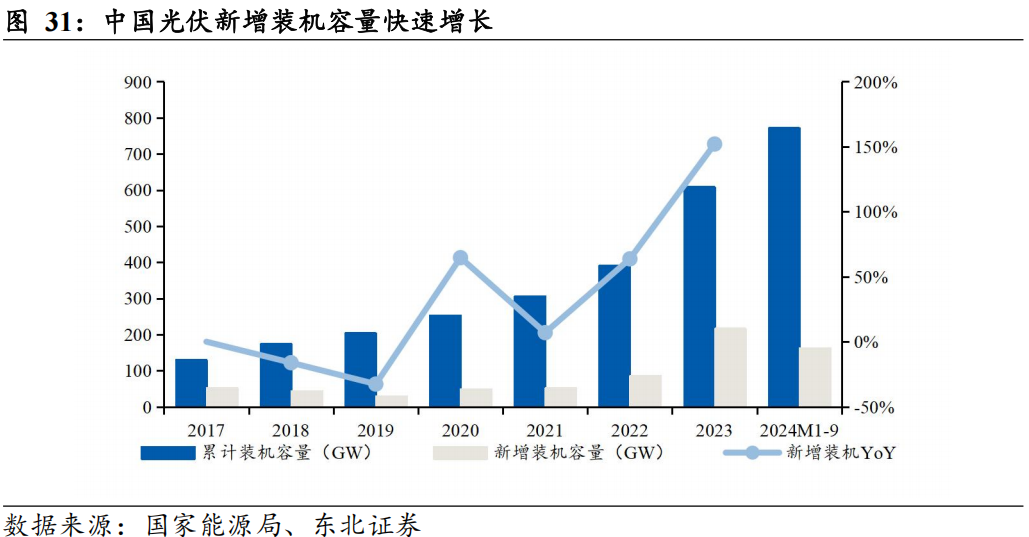

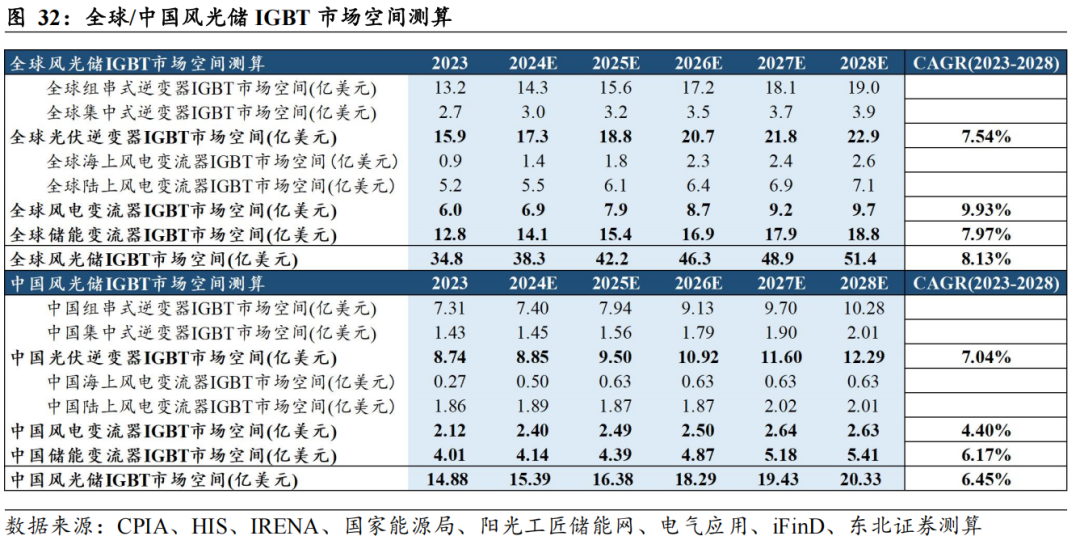

光伏装机快速增长,光伏 储能驱动IGBT增长。根据国家能源局数据,2023年中国光伏新增装机容量216.88GW,同比增长152.03%,新增光伏装机容量连续十一年位居世界第一,配套储能设施数量也将快速增长。在碳中和背景下,光伏和风力等新能源发电技术将成为有效解决方案,IGBT是光伏逆变器和储能变流器的核心器件,光伏和储能装机的快速增长有望带动光储领域IGBT需求持续保持高增长。

根据我们测算,预测2028年全球/中国风光储IGBT市场规模分别达51.4/20.33亿美元,2023-2028年CAGR分别达8.13%/6.45%。2028年全球光伏逆变器/风电变流器/储能变流器IGBT市场规模分别为22.9/9.7/18.8亿美元,2023-2028年CAGR分别达7.54%/9.93%/7.97%;2028年中国光伏逆变器/风电变流器/储能变流器IGBT市场规模分别为12.29/2.63/5.41亿美元,2023-2028年CAGR分别达7.04%/4.40%/6.17%。

“器件-系统”同屋檐协同降低了新场景导入门槛,并提升了新产品的首单成功率。 轨交/电网形成的长期数据库为高压段器件与模块的验证提供了“严苛样本”,当这些经验迁移到新能源与工控后,产品定义与可靠性边界更清晰,NPI阶段的返工率与售后成本随之降低,推动出货与ASP的结构性改善。

公司借助高压技术优势,在中低压IGBT领域持续收获。在基础器件板块,IGBT模块交付在轨交、电网领域市场份额大幅领先,占有率国内第一,电网市场中标7条线,首次斩获海外柔直项目大批量订单,新能源市场快速突破,根据NE时代统计数据,公司2024年新能源乘用车功率模块装机量达225.6万套,市占率约13.7%,仅次于比亚迪排名第二,新能源发电市场IGBT模块出货量增长迅速,7.5代超精细沟槽栅产品效率和出流能力达到国际领先水平,半导体三期项目宜兴产线成功投产。 在新能源汽车电驱系统板块,新能源乘用车电驱系统全年销量持续提升,根据NE时代统计数据,全年装机25.1万套,排名第八,突破5个整车厂新客户,配套整车厂出口海外,第四代电驱平台一体轴承电驱总成研制成功,系统损耗降低10%以上。 新能源发电板块,根据国际能源网/光伏头条统计,公司光伏逆变器业务国内中标超 20GW,排名行业前列,全年出货量超10GW。风储氢产品新签订单稳步增长,IGBT制氢电源国内市占率领先。

其他新兴业务:海工装备高景气,工业变流持续突破

SMD并购为公司切入“ROV 海底施工 海缆铺设”提供品牌与渠道入口,并成为海外工程的交付载体。 2015年公司完成对英国SMD(Specialist Machine Developments)的并购,交易对价约1.30亿英镑;并购后保留其独立运营与管理团队,同时承接CRRC集团合并带来的资金与市场资源,提升在欧美主流市场的客户信任与合规资质。并购后的整合重点在于把“电机电控 中压变流”的系统能力与SMD的工程场景深度融合,形成“工具系统 电驱成套”的解决方案。 海缆沟槽开挖、铺设与海试场景需要高可靠电驱、冗余控制与严谨的文档管理;时代电气的系统经验为SMD的产品升级与售后服务带来规模化能力,SMD的渠道与品牌则为公司提供了稳定的海外项目来源。

海工高景气给予公司新成长动能。海上风电和海缆工程的“施工 招标并举”带来设备与安装船期的高景气,与国内轨交建设周期形成错位互补。 根据GWEC在2025年6月发布的数据,截至2024年底,全球海上风电累计装机约83GW,规模提升速度迅速,这有助于公司在海工电驱/ROV领域的产能利用率。海外项目的船期、合规与HSE要求往往更为刚性,因此其交付里程碑与回款节点对冲国内轨交的季节性波动具有天然价值。 这类海外工程在文档交付、第三方检验、海试窗口与保险条件上的确定性较高,虽然前期准备期更长,但一旦进入执行阶段,节点款与尾款的兑现率更高,现金流曲线更平滑。

公司海外交付顺利,逐步构建自身壁垒。公司海工装备获得国内外多个新订单,包括首套 EROV(电动水下机器人)订单,海工装备技术迭代不断加速,实现行业技术引领。随着更多项目在欧洲/亚太落地,交付文档、风险库与培训体系将形成可复制资产,进一步缩短前期准备期并提升海试一次通过率,从而把合规成本摊薄到更大规模。

多产品持续出炉,填补市场空白。公司在新能源发电变流领域,完成320kW大功率组串式逆变器多场景的批量应用,1 X模块化集中式光伏逆变器开发,全面提升系统效率、兼容性、电网友好性和安全性。具有更高单机功率,更高能量密度,节省投资成本及后期运维成本,成为地面电站降本增效的核心利器。完成业内首个集中式构网型光伏逆变器开发,并实现批量装机应用。完成1250kW的构网型储能变流器开发,变流器的惯量响应、一次调频、有功/无功响应、充放电转换时间等多项技术指标均处于行业领先水平,已交付新疆疏附全容量构网项目,支撑新能源高渗透率下的电网稳定运行。完成海上20MW全功率及12MW双馈变流器开发,填补海上变流器空白,达到行业先进水平。完成交流耦合制氢电源1.0平台发布,通过鉴衡与CE认证,技术指标领跑行业,完成国内首套光储离网制氢电源现场投运。

工业变流目前应用于暖通、冶金、矿山、新能源发电等领域。工业变流通过电力电子器件实现电能变换和控制,为工业装备提供绿色、安全、高效、可靠的核心动力。目前公司的工业变流产品应用于暖通、冶金、矿山、新能源发电等领域,包括风电变流器、光伏逆变器、EPC设备,已进入大部分风电客户。

中压大功率场景同样屡获突破。中压大功率驱动/逆变以冶金、矿山、化工、船舶与能源等重载场景为主,其工程化复杂度与生命周期服务深度构成进入壁垒。 相比低压通用变频,中压段在谐波治理、EMC、冗余与热设计、安全功能(SIL)以及整套系统的并网与联调方面要求更高,因此“模板化方案 有限定制”的能力直接决定交付周期与毛利稳定性。轨交/电网积累的高可靠方法论与运维数据库,使公司在中压段具备更强的工程复制能力。 牵引变流的绝缘与热设计、冗余与保护策略、极端工况测试经验可复用到中压驱动,叠加自研器件与电机电控的协同,缩短了售前选型、联调整定与试运行时间。在能源结构转型与高效电机替换的双重驱动下,中压段需求呈“改造 增容”并存,行业增速虽不极端但具韧性。 与新增产能型行业不同,中压驱动更多来源于存量系统的节能改造、工艺升级与可靠性提升,因此需求在经济周期中的抗波动性更强,订单呈项目化与区域性分布。

公司布局6大类型传感器,覆盖轨交、汽车与工控两大板块。公司拥有电流传感器、电压传感器、位移传感器、压力传感器、速度传感器、温度传感器6大类型产品,目前已用于沃尔沃、上汽、长安、比亚迪部分车型中。公司传感产业主要有两大板块,第一块是轨交领域的应用传感器,覆盖轨交60%应用领域,是国内产品覆盖面最广、市场综合占有率最多的公司;第二块为2015年开始发展的汽车与工控领域传感器。2025年上半年,传感器业务同比大幅增长,已接近2023年同期水平。轨交领域市占率保持领先,光伏领域业务规模和新品导入均实现突破,汽车传感获得新的项目定点。

盈利预测与投资建议

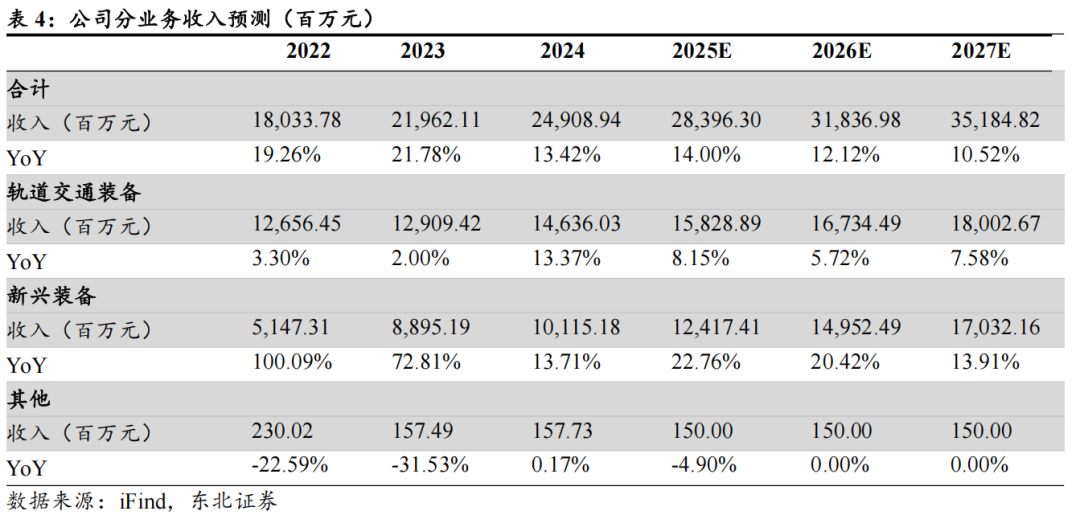

2024年公司实现营业收入249.09亿元,同比增长13.42%,其中轨道交通装备业务实现营业收入146.36亿元,同比增长13.37%;新兴装备业务实现营业收入101.15亿元,同比增长13.71%;其他业务实现营业收入1.58亿元,同比增长0.17%。

我们对公司未来的业务拆分及业绩预测如下:

1)预计轨道交通装备业务2025/2026/2027年实现收入158.29/167.34/180.03亿元,分别同比增长8%/6%/8%。

2)预计新兴装备业务2025/2026/2027年实现收入124.17/149.52/170.32亿元,分别同比增长23%/20%/14%。

3)预计其他业务2025/2026/2027年实现收入1.50/1.50/1.50亿元,分别同比增长-5%/0%/0%。

综上所述,我们预计公司2025-2027年营业收入分别为283.96/318.37/351.85亿元,分别同比增长14.0%/12.1%/10.5%;2025-2027年归母净利润分别为42.91/48.79/54.40亿元,分别同比增长15.9%/13.7%/11.5%。

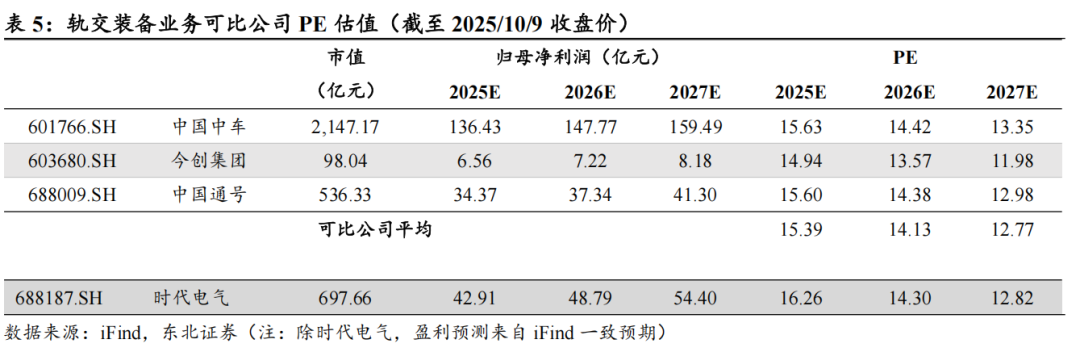

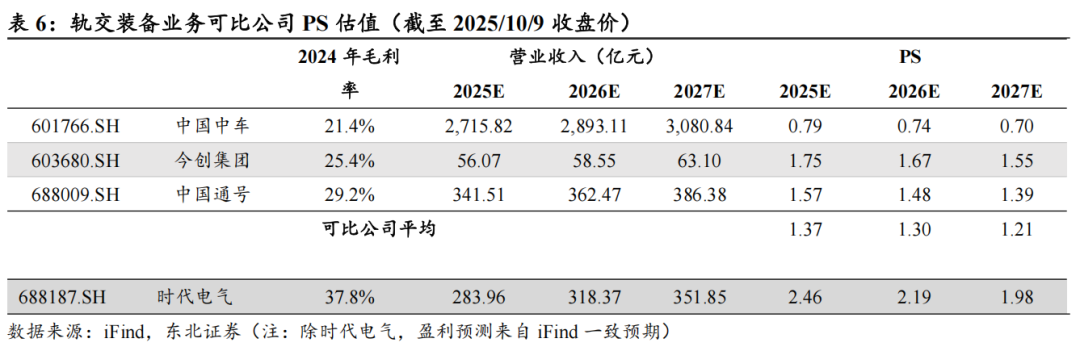

公司轨道交通装备业务与新兴装备业务宜采用分部估值法。

轨道交通装备业务:

公司为轨道系统综合性解决方案提供者,主业为轨交装备,并以此衍生出新兴装备业务,总体景气度仍依照轨交周期。中国中车、金创集团和中国通号均为国内轨交行业龙头,与公司业务具备一定可比性,选取为可比公司。参考中国中车等企业的PE或PS指标较为合理,2025-2027年平均PE分别为15.39/14.13/12.77,2025-2027年平均PS分别为1.37/1.30/1.21。其中,中国中车、金创集团和中国通号2024年毛利率分别为21.4%、25.4%和29.2%。

公司轨道交通装备业务2025-2027年预计收入分别为158.29/167.34/180.03亿元,2024年毛利率为37.80%,毛利率显著高于可比公司,因此在选用PS估值法时,应高于行业平均PS水平,给予公司轨道交通装备业务2025年2倍PS,对应轨道交通装备业务317亿元市值。

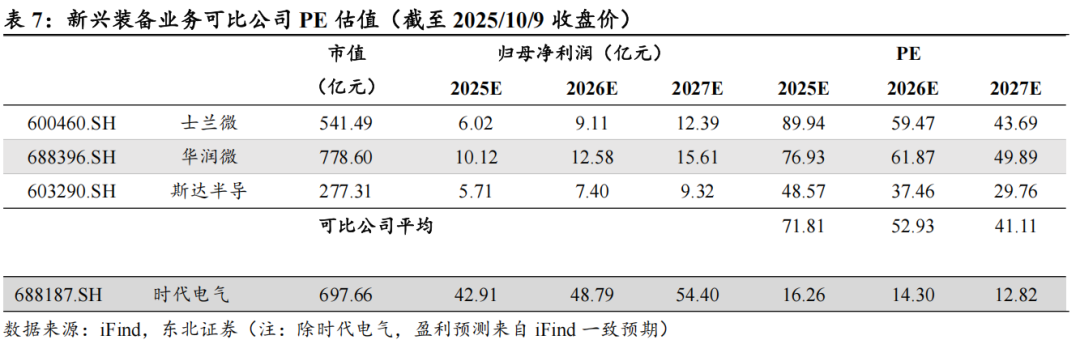

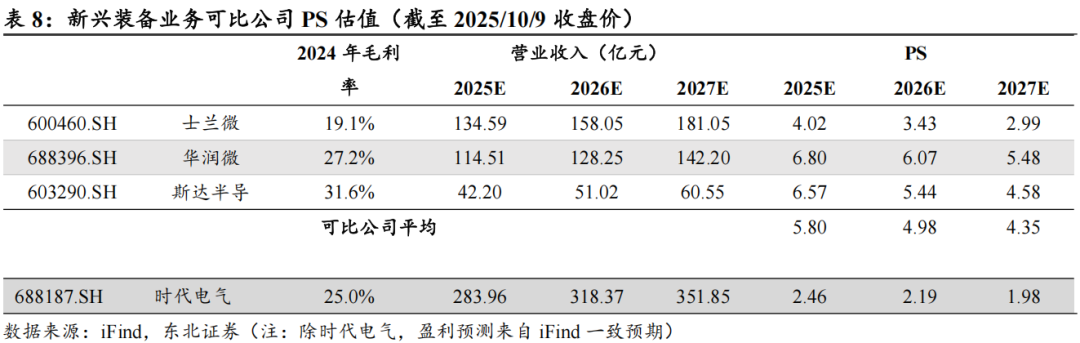

新兴装备业务:

公司新兴装备业务以功率半导体为基,以器件、模块和系统等产品形式交付。士兰微、华润微和斯达半导均为国内IGBT龙头,与公司业务具备一定可比性,选取为可比公司。参考士兰微等企业的PE或PS指标较为合理,2025-2027年平均PE分别为71.81/52.93/41.11,2025-2027年平均PS分别为5.80/4.98/4.35。其中,士兰微、华润微和斯达半导2024年毛利率分别为19.1%、27.2%和31.6%。

公司新兴装备业务2025-2027年预计收入分别为124.17/149.52/170.32亿元,2024年毛利率为25.02%,毛利率高于士兰微且低于华润微和斯达半导,因此在选用PS估值法时,选取居中PS水平,给予公司新兴装备业务2025年6倍PS,对应新兴装备业务745亿元市值。

综合:

我们预计公司2025-2027年归母净利润分别为42.91/48.79/54.40亿元,分别同比增长15.9%/13.7%/11.5%。轨道交通装备业务估值317亿元,新兴装备业务估值745亿元,综合估值1062亿元。首次覆盖,给予“买入”评级。

VIP复盘网

VIP复盘网