投资要点

投资要点

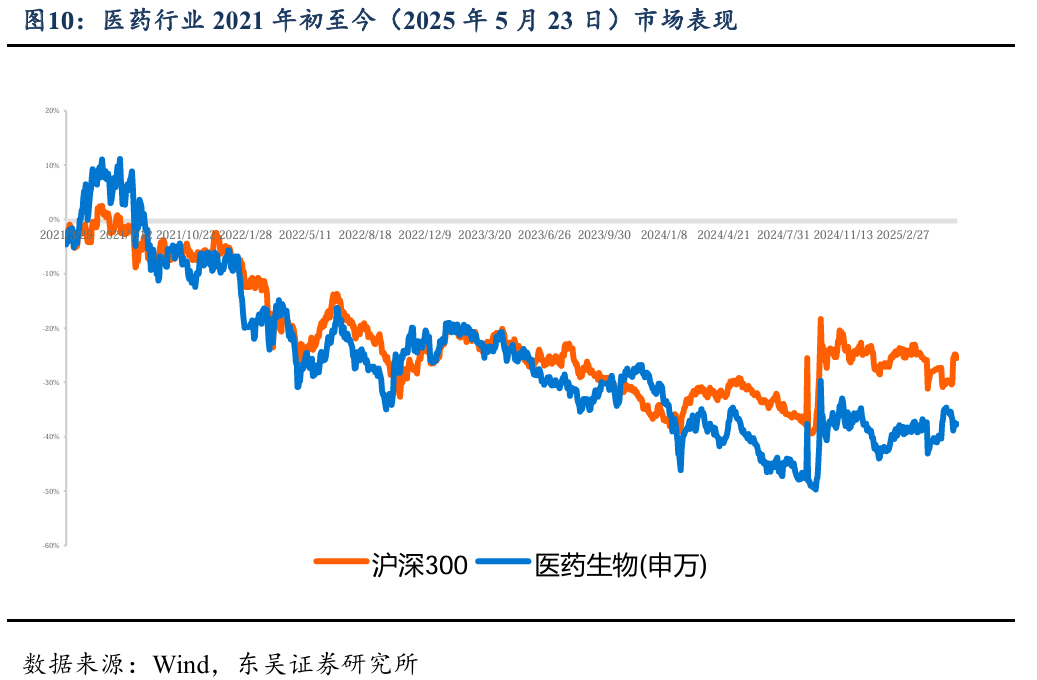

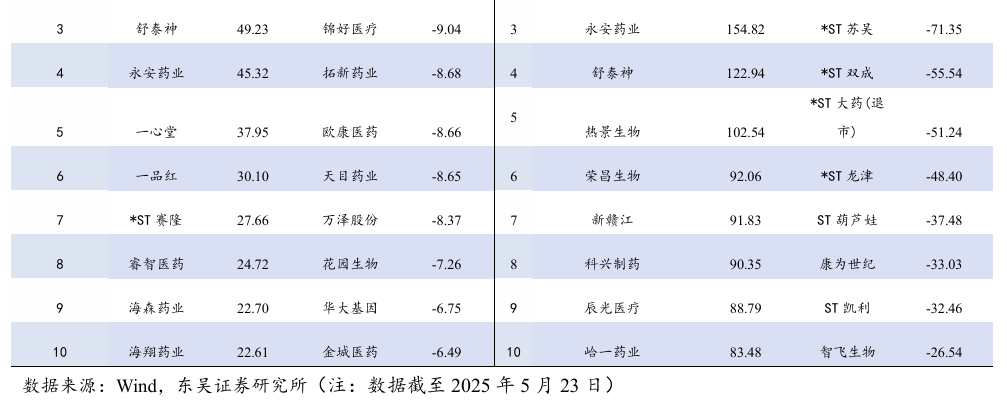

本周、年初至今A股医药指数涨幅分别为1.8%、4.3%,相对沪深300的超额收益分别为1.9%、5.6%;本周、年初至今H股生物科技指数涨跌幅分别为6.7%、36.4%,相对于恒生科技指数跑赢-7.4%、19%;本周A股原料药( 4.0%)、化药( 3.6%)、生物制品( 1.7%)、医疗服务( 1.4%)及医药商业( 1.2%)等股价明显上涨,医疗器械( 0.5%)及中药( 0.2%)等股价涨幅相对较小;本周A股涨幅居前三生国健( 100%)、海辰药业( 52%)、舒泰神( 49%),跌幅居前新赣江(-12%)、拱东医疗(-10%)、锦好医疗(-9%);本周H股涨幅居前三生制药( 57%)、创胜集团( 44%)、三叶草生物( 36%),跌幅居前中国再生医学(-21%)、中生北控生物科技(-16%)、君圣泰医药(-12%)。本周板块表现特点:本周医药板块在创新药的带领下普涨,尤其三生制药与辉瑞重磅DEAL合作催化下,H股医药板块大涨。

5月22日,ASCO年会摘要全文披露,多款国产新药披露了亮眼的临床数据。口头报告(Oral)共有25篇国产创新药入选,快速口头报告(Rapid Oral)共有24篇国产创新药入选。国产创新药入选的数量再创新高。其中,抗体类药物备受瞩目,包括中国生物制药的PD-L1单抗、信达生物靶向PD-1/IL2a偏向的抗体融合蛋白药物IBI363、泽璟制药的CD3/DLL3/DLL3三抗等;ADC分子包括:百利天恒的靶向EGFR/HER3双抗ADC药物BL-B01D1、科伦博泰靶向Trop2的ADC药物SKB264、映恩生物的B7H3 ADC和HER3 ADC、迈威生物的nectin-4 ADC和信达生物的CLDN18.2 ADC等;小分子包括:和黄医药的cMET抑制剂、迪哲医药的LYN/BTK抑制剂、和誉的CSF1R抑制剂和百济神州的泽布替尼等;细胞治疗包括:传奇生物的BCMA CART和科济药业的CLDN18.2 CART等。

葛兰素史克IL-5单抗获批治疗慢阻肺病;靖因药业下一代长效FXI靶向siRNA授权出海;国内首家仿制甲苯磺酸奥马环素原料药,苑东生物填补国产空白:5月22日,GSK宣布FDA已批准美泊利珠单抗用于附加维持治疗嗜酸性粒细胞表型慢性阻塞性肺病(COPD)。该药物是第一个获批COPD适应症的IL-5药物,也是COPD领域首个可每月给药的生物制剂。5月20日,靖因药业与CRISPR Therapeutics宣布双方达成战略合作伙伴关系,将携手推进siRNA疗法的联合开发与商业化进程。该合作将双方在研发与产业化方面的互补能力相结合,共同开发并商业化下一代长效Factor XI(FXI)靶向小干扰RNA(siRNA)疗法SRSD107,用于治疗血栓及血栓栓塞性疾病。5月16日,国家药品监督管理局药品审评中心(CDE)官网显示,苑东生物下属子公司青木制药注册申报的甲苯磺酸奥马环素原料药已获得受理,成为国内首家该品种仿制药的申报企业。

具体配置建议:看好的子行业排序分别为:创新药>CXO>中药>医疗器械>药店>医药商业等。具体标的选择思路:从成长性角度选股,主要集中创新药领域,推荐:百济神州、恒瑞医药、三生制药、百利天恒、科伦博泰、迪哲医药、海思科、科伦博泰、歌礼制药;建议关注:泽璟制药、康方生物、联邦制药等。从低估值角度选股,主要集中中药领域,重点推荐佐力药业、东阿阿胶、昆药集团、华润三九、方盛制药等。从高股息角度选股:主要集中中药领域,建议关注江中药业、羚锐制药、云南白药、济川药业、葵花药业等。从左侧角度选股,主要集中在原料药、部分CXO、医疗器械,建议关注:诺泰生物、普洛药业、奥锐特、药明康德、联影医疗等。

风险提示:药品或耗材降价超预期;医保政策风险等;产品销售及研发进度不及预期。

1. 本周及年初至今各医药股收益情况

本周、年初至今A股医药指数涨幅分别为1.8%、4.3%,相对沪深300的超额收益分别为1.9%、5.6%;本周、年初至今H股生物科技指数涨跌幅分别为6.7%、36.4%,相对于恒生科技指数跑赢-7.4%、19%;本周A股原料药( 4.0%)、化药( 3.6%)、生物制品( 1.7%)、医疗服务( 1.4%)及医药商业( 1.2%)等股价明显上涨,医疗器械( 0.5%)及中药( 0.2%)等股价涨幅相对较小;本周A股涨幅居前三生国健( 100%)、海辰药业( 52%)、舒泰神( 49%),跌幅居前新赣江(-12%)、拱东医疗(-10%)、锦好医疗(-9%);本周H股涨幅居前三生制药( 57%)、创胜集团( 44%)、三叶草生物( 36%),跌幅居前中国再生医学(-21%)、中生北控生物科技(-16%)、君圣泰医药(-12%)。本周板块表现特点:本周医药板块在创新药的带领下普涨,尤其三生制药与辉瑞重磅DEAL合作催化下,H股医药板块大涨。

【投资策略】具体配置建议:

看好的子行业排序分别为:创新药>CXO>中药>医疗器械>药店>医药商业等

具体标的选择思路

从成长性角度选股,主要集中创新药领域,推荐:百济神州、恒瑞医药、三生制药、百利天恒、科伦博泰、迪哲医药、海思科、科伦博泰、歌礼制药;建议关注:泽璟制药、康方生物、联邦制药等。

从低估值角度选股,主要集中中药领域,重点推荐佐力药业、东阿阿胶、昆药集团、华润三九、方盛制药等。

2. 中国创新药闪耀ASCO会议,口头报告数量再创新高

2.1. 2025 ASCO摘要披露,众多国产抗体和ADC类分子亮相口头报告

5月22日,ASCO年会摘要全文披露,多款国产新药披露了亮眼的临床数据。口头报告(Oral)共有25篇国产创新药入选,快速口头报告(Rapid Oral)共有24篇国产创新药入选。国产创新药入选的数量再创新高。

抗体类药物依然备受瞩目,包括双抗、三抗、多抗等,如:中国生物制药的PD-L1单抗、康方生物的靶向PD-1/ CTLA-4的双抗卡度尼利单抗和靶向PD-1/VEGF的双抗依沃西单抗、信达生物靶向PD-1/IL2a偏向的抗体融合蛋白药物IBI363、泽璟制药的CD3/DLL3/DLL3三抗、维立志博的PD-1/4-1BB双抗LBL-024等。

ADC分子靶点多样,包括:百利天恒的靶向EGFR/HER3双抗ADC药物BL-B01D1、科伦博泰靶向Trop2的ADC药物SKB264、映恩生物的B7H3 ADC和HER3 ADC、乐普生物的EGFR ADC、中国生物制药的HER2双抗ADC药物TQB2102、迈威生物的nectin-4 ADC和信达生物的CLDN18.2 ADC等。

小分子技术包括:和黄医药的cMET抑制剂、迪哲医药的LYN/BTK抑制剂、和誉的CSF1R抑制剂等。

细胞治疗技术包括:传奇生物的BCMA CART和科济药业的CLDN18.2 CART等。

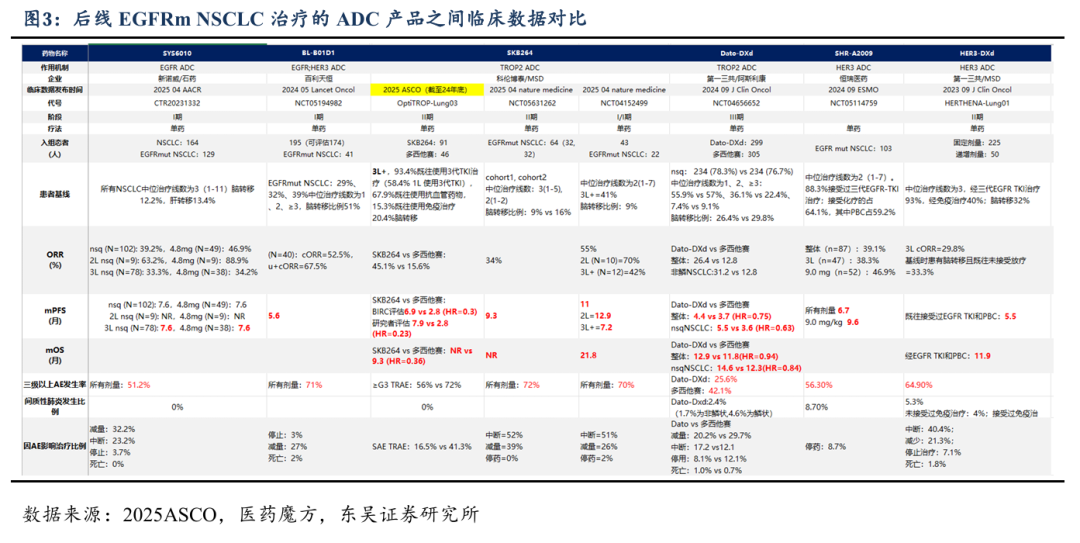

2.2. NSCLC后线治疗不断迎来突破,科伦博泰、信达生物数据亮眼

科伦博泰的Trop2 ADC在本次ASCO会议上更新了OptiTROP-Lung03的临床数据(下表标黄部分):针对3L EGFRm NSCLC的患者,SKB264单药对照多西他赛,mPFS为6.9个月 vs 2.8个月(HR=0.3)。有效性对比其它ADC产品,有效性数据积极。其余“肩对肩”数据比较中,新诺威/石药的SYS6010、百利天恒的BL-B01D1和恒瑞医药的SHR-A2009的mPFS都在6-7个月左右,SKB264的有效性数据亮眼。安全性上没有间质性肺炎的发生,安全性良好,国内已获批上市。

信达生物的IBI363(PD1/IL2)在ASCO口头公布数据,针对I/O经治的NSCLC数据亮眼。尤其是鳞癌(3mg/kg)亚组,ORR=36.7%,mPFS达到7.3个月,潜在同类最佳分子。安全性良好,最常见的不同于其它ADC的不良反应主要为关节痛。

三生制药的PD-1/VEGF双抗与辉瑞达成重磅交易,ASCO更新数据依然亮眼。

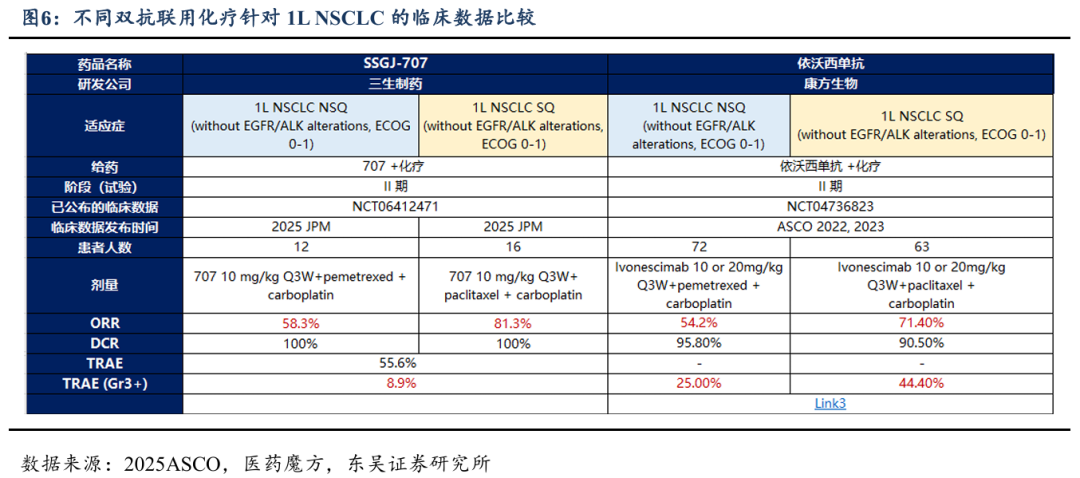

从单药针对1L PD-L1阳性的NSCLC的临床数据看:SSGJ-707单药针对1L PD-L1 NSCLC的临床数据亮眼,根据2025ASCO数据,707的ORR高达72%(两次肿评结果)(依沃西单抗Ib期数据为60.0%),DCR高达100%(依沃西单抗Ib期数据为93.3%),三级以上的治疗相关不良反应为24.1%(依沃西单抗Ib期数据为17.2%),无治疗相关死亡。707的有效性数据略好,展现成药潜力。

从联用化疗针对1L NSCLC的临床数据看:SSGJ-707联用化疗针对1L PD-L1 NSCLC的临床数据亮眼,小样本肩并肩数据显示相比依沃西单抗,针对非鳞和鳞状NSCLC,707的ORR分别高达58.3%和81.3%(依沃西单抗II期数据为54.2%和71.4%),DCR高达100%和100%(依沃西单抗II期数据为95.8%和90.5%),三级以上的治疗相关不良反应为8.9%(依沃西单抗为25%和44.4%),无治疗相关死亡。707的有效性数据略好,展现成药潜力。

2.3. 映恩生物的B7H3 ADC针对后线mCRPC的数据亮眼

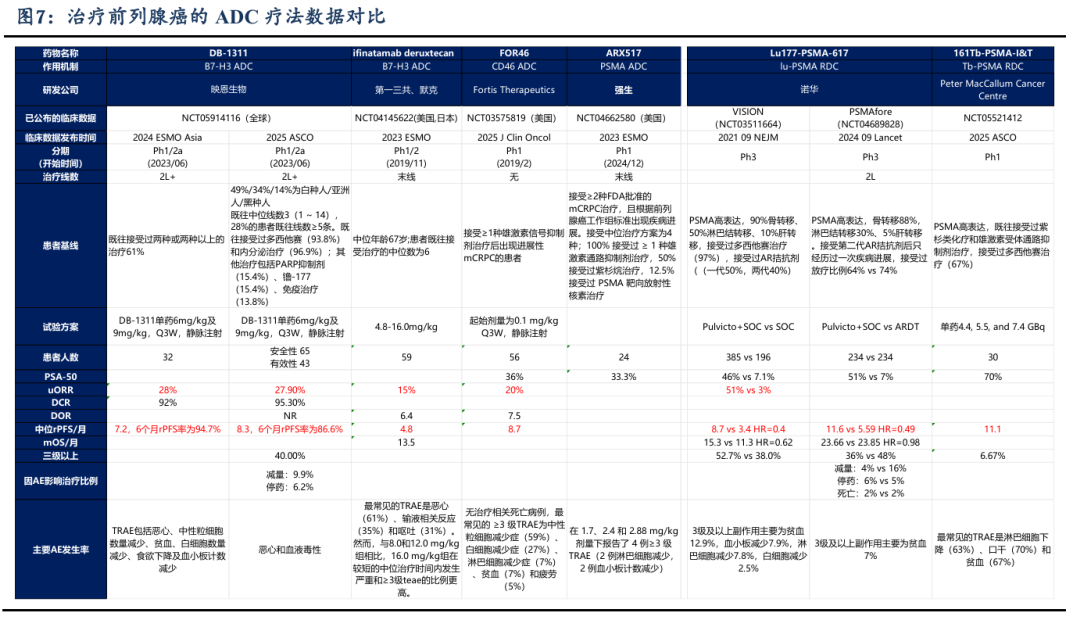

转移性去势抵抗性前列腺癌(mCRPC)是前列腺癌中恶性程度最高的阶段,患者对传统雄激素剥夺疗法失效,肿瘤突破激素调控屏障并发生远处转移,临床治疗难度极大。目前mCRPC患者的标准一线疗法以二代雄激素受体拮抗剂(如阿比特龙、恩杂鲁胺)联合ADT为主,但多数患者在一年内疾病发生进展。二线治疗选择有限,传统化疗药物如多西他赛的ORR仅为6%-9%,新型药物如紫杉烷类衍生物的疗效提升亦有限。近年来获批的PSMA靶向放射性配体疗法(如Lu-PSMA-617)虽将ORR提升至40%,但仅适用于PSMA高表达患者,且存在辐射暴露、肾功能损伤等风险,患者急需新的、可及性更好的疗法。

B7-H3在约93%的CRPC中高表达,与其他靶点(如PSMA、Trop2)相比,B7-H3在肿瘤微环境中广泛表达,且在部分PSMA阴性患者中仍呈阳性,弥补了现有靶向疗法的覆盖缺口。本次ASCO大会上映恩生物更新了其DB-1311(B7H3 ADC)治疗后线mCRPC的临床数据,有潜力成为mCRPC二线后最佳疗法。

整体看,共有65名CRPC患者接受DB-1311治疗。既往治疗线数中位值为3线,28%的患者曾接受过≥5线治疗,其中有15.4%的患者接受过Lu-177 RDC的治疗。在43例可评估疗效的患者中uORR 27.9%,DCR为95.3%,rPFS中位值为8.3个月,显著优于第一三共的I-Dxd,在基线更差的情况下,rPFS亦非劣于PSMA靶向放射性配体疗法。

不同亚组来看,不同剂量组间疗效相似:6 mg/kg组的ORR为26.3%,DCR为100%,6个月rPFS率为88.7%;9 mg/kg组的ORR为29.2%,DCR为91.7%,6个月rPFS率为80.0%。不同治疗线数之间疗效也相似:≤第3线患者ORR为33.3%,DCR为77.8%;≥第4线患者ORR为26.7%,DCR为100%。同时,在既往接受过Lu-177 RDC治疗的患者中也达到了25.0%的ORR与100%的DCR。安全性方面,≥3级TRAE为40.0%,停药比例仅为6.2%,整体安全性同类最佳。

2.4. 信达生物的PD1-IL2针对后线mCRC的数据亮眼

转移性结直肠癌(mCRC)是典型的冷肿瘤,针对微卫星稳定/错配修复功能正常(MSS/pMMR)的mCRC暂无PD-1单抗获批上市。目前标准疗法仍以化疗和抗血管生成药物为主,存在极大的未被满足的临床需求。

信达生物的IBI363是PD-1/IL2双特异性抗体融合蛋白分子,本次ASCO会议公布了针对三线 mCRC患者的数据,数据极其亮眼。联合贝伐珠单抗ORR=23.5%,mOS有望超过16个月,有望打破后线结直肠癌中位生存期不足1年的瓶颈。对比同类IO 抗血管药物有效性优势明显。此外IBI363的安全性良好,成药确定性很高,有出海授权预期。

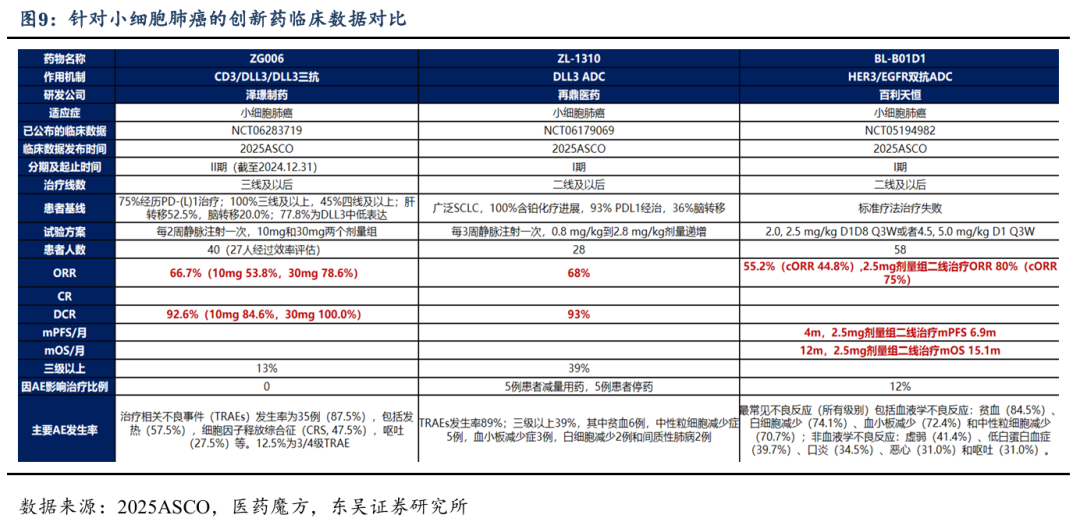

2.5. 小细胞肺癌领域突破明显,泽璟、再鼎和百利数据亮眼

2025年ASCO披露了泽璟制药CD3/DLL3/DLL3三抗、再鼎医药DLL3 ADC、百利天恒HER3/EGFR双抗ADC等多个疗法在小细胞肺癌上的数据。

泽璟制药CD3/DLL3/DLL3三抗针对小细胞肺癌三线以上患者,ORR为66.7%,其中10mg剂量组ORR 53.8%,30mg剂量组ORR 78.6%,疗效优异,且三级以上不良反应发生率只有13%,没有患者因为不良反应停药,安全性优势明显。该数据获得ASCO口头汇报,届时数据将进一步更新。再鼎医药DLL3 ADC针对小细胞肺癌二线以上患者,ORR为68%,疗效同样优异,该数据为I期爬坡数据,有效剂量组数据有望进一步提升。百利天恒HER3/EGFR双抗ADC针对小细胞肺癌二线以上患者ORR为55.2%,针对二线(仅接受过一次系统治疗)患者疗效优异,ORR达80%,mPFS达6.9个月,mOS达15.1个月。其针对二线SCLC(PD(L)-1与PBC联合治疗进展)正在开展III期临床研究。

3. 研发进展与企业动态

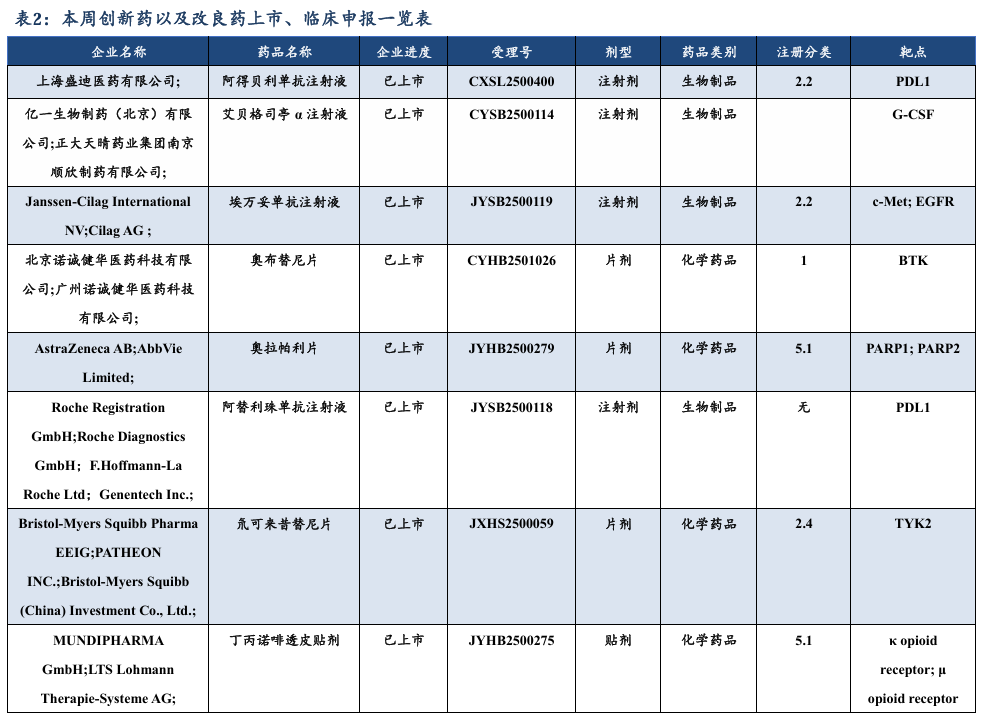

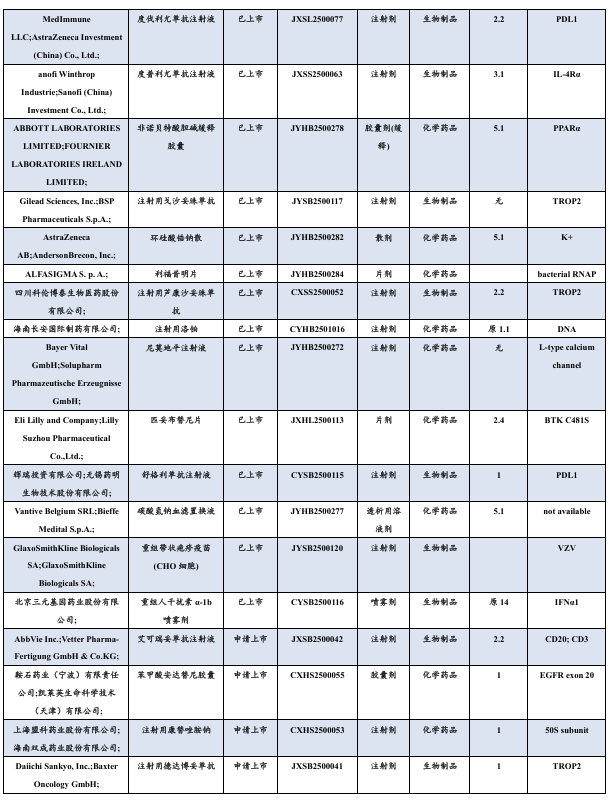

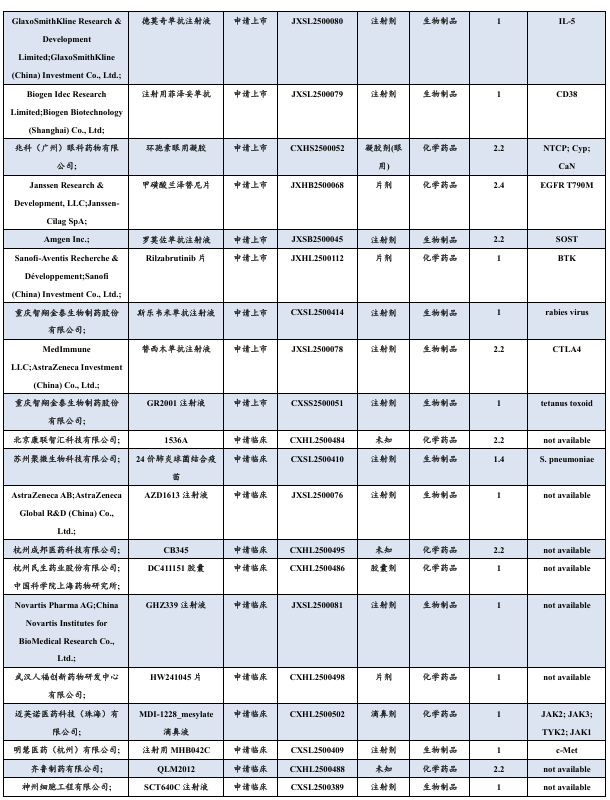

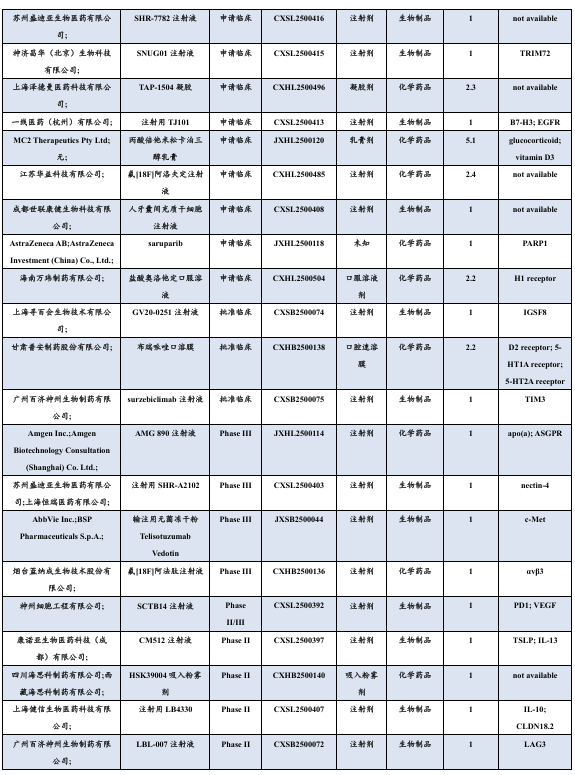

3.1. 创新药/改良药研发进展(获批上市/申报上市/获批临床)

5月22日,GSK宣布FDA已批准美泊利珠单抗(mepolizumab,商品名:Nucala)用于附加维持治疗嗜酸性粒细胞表型慢性阻塞性肺病(慢阻肺病,COPD)。该药物是第一个获批COPD适应症的IL-5药物,也是COPD领域首个可每月给药的生物制剂。

5月22日,药监局官网显示,广东众生睿创生物科技有限公司的1类创新药昂拉地韦片(商品名:安睿威)上市申请已获批准,用于成人单纯性甲型流感患者的治疗。

5月22日,国家药品监督管理局通过优先审评审批程序附条件批准艾力斯申报的1类创新药枸橼酸戈来雷塞片(glecirasib,商品名:艾瑞凯),该药适用于至少接受过一种系统性治疗的鼠类肉瘤病毒癌基因(KRAS)G12C 突变型的晚期非小细胞肺癌(NSCLC)成人患者。

5月22日,药监局官网显示,恒瑞医药1类新药瑞格列汀二甲双胍片(HRX0701片)上市申请获得批准,适应症为配合饮食控制和运动,适用于适合接受磷酸瑞格列汀和盐酸二甲双胍治疗的2型糖尿病成人患者改善血糖控制。

5月21日,国家药监局(NMPA)网站显示,勃林格殷格翰的替奈普酶(TNK-tPA,英文商品名Metalyse,中文商品名美通立)获批上市,用于治疗成人缺血性卒中。

5月21日,国家药监局(NMPA)网站显示,恒瑞医药的卡瑞利珠单抗联合法米替尼二线治疗宫颈癌的上市申请已获批准。

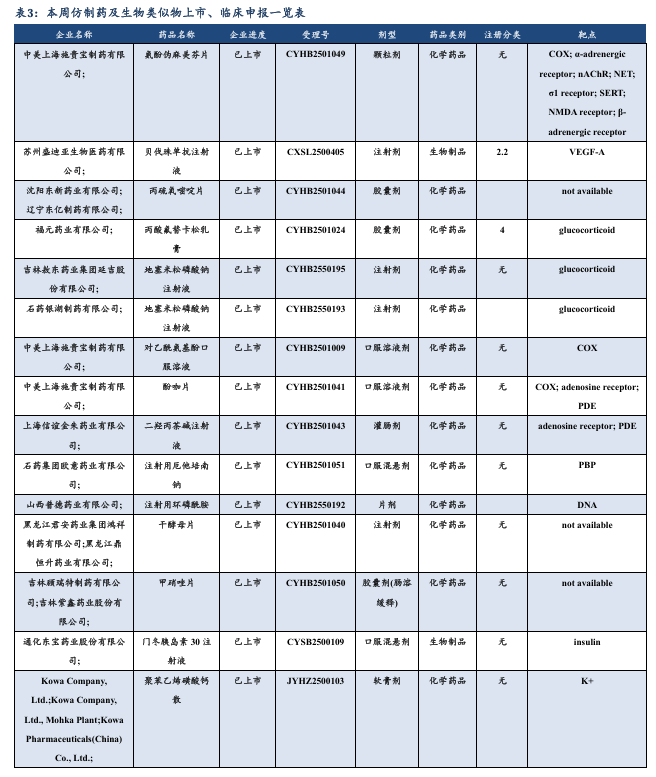

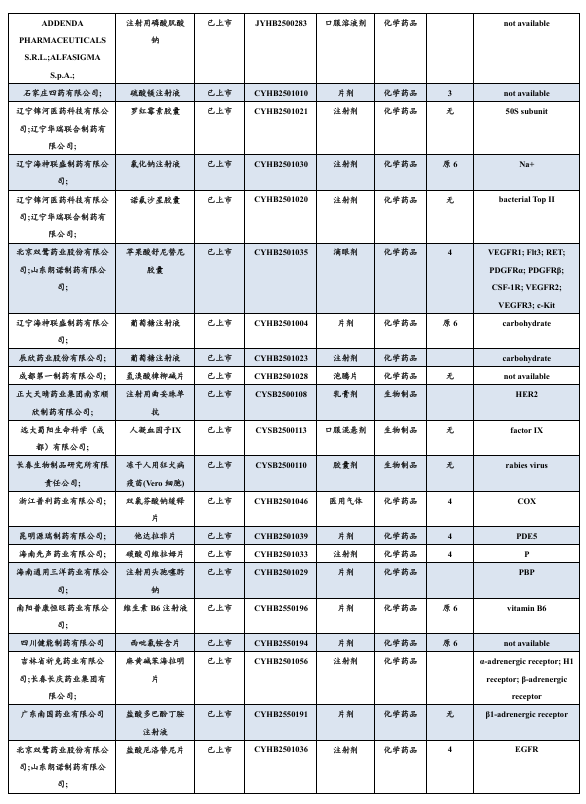

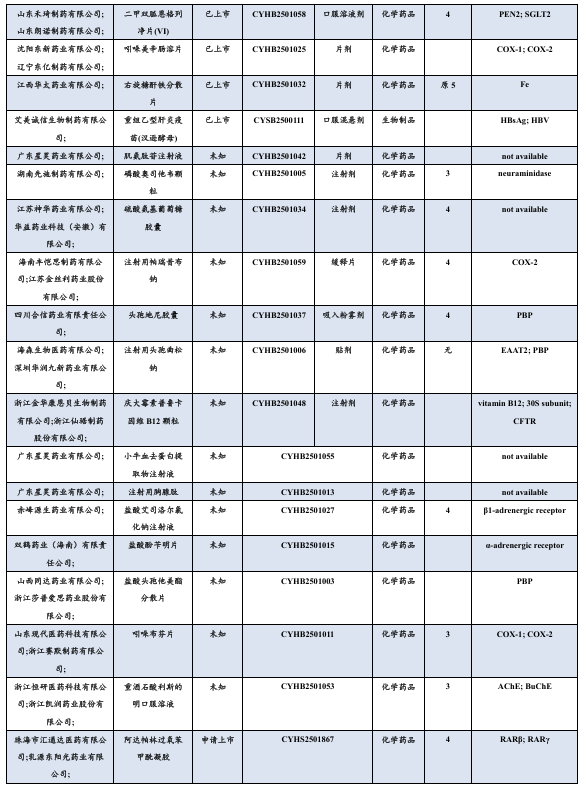

3.2. 仿制药及生物类似物上市、临床申报情况

5月16日,国家药品监督管理局药品审评中心(CDE)官网显示,苑东生物下属子公司青木制药注册申报的甲苯磺酸奥马环素原料药(登记号:Y20250000277)已获得受理,成为国内首家该品种仿制药的申报企业。

3.3. 重要研发管线一览

5月20日,靖因药业与CRISPR Therapeutics宣布双方达成战略合作伙伴关系,将携手推进siRNA疗法的联合开发与商业化进程。该合作将双方在研发与产业化方面的互补能力相结合,共同开发并商业化下一代长效Factor XI(FXI)靶向小干扰RNA(siRNA)疗法SRSD107,用于治疗血栓及血栓栓塞性疾病。

5月19日,勃林格殷格翰公布了FIBRONEER™-IPF和FIBRONEER™-ILD III期临床试验的详细结果。这两项临床试验分别评估了在研口服选择性磷酸二酯酶4B(PDE4B)抑制剂nerandomilast在特发性肺纤维化(IPF)和进展性肺纤维化(PPF)患者中的疗效,受试者包含接受及未接受基础抗纤维化治疗的群体。研究结果已发表在《新英格兰医学杂志》上,并作为最新突破性进展在美国胸科学会(ATS)2025年国际会议上进行了公布。

5月19日,据Nature杂志报道,一名罹患罕见免疫缺陷病的少年,在接受先导编辑(Prime Editing)技术修复DNA突变治疗后,其免疫细胞功能得到改善。这是Prime Editing技术在人体内的首次临床试验。

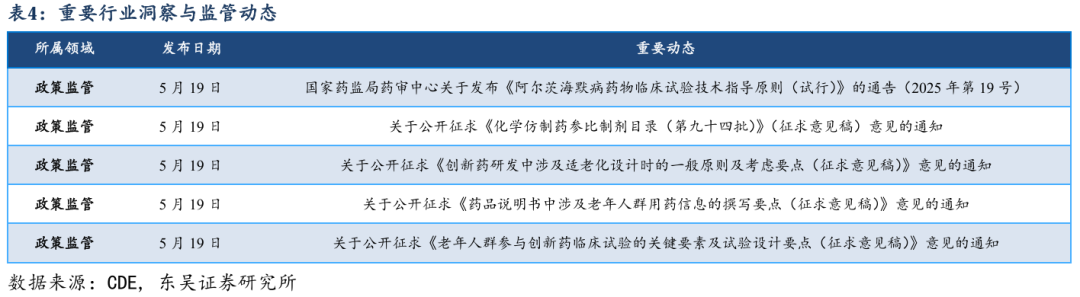

4. 行业洞察与监管动态

5月19日,为指导阿尔茨海默病药物的科学研发和评价,提供可供参考的技术标准,药审中心制定了《阿尔茨海默病药物临床试验技术指导原则(试行)》(见附件)。根据《国家药监局综合司关于印发药品技术指导原则发布程序的通知》(药监综药管〔2020〕9号)要求,经国家药品监督管理局审查同意,现予发布,自发布之日起施行。

5月19日,根据国家局2019年3月28日发布的《关于发布化学仿制药参比制剂遴选与确定程序的公告》(2019年第25号),国家药品监督管理局药品审评中心组织遴选了第九十四批参比制剂(见附件),现予以公示征求意见。

5月19日,为了落实ICH E7相关要求,推动创新药研发更好地满足老年患者的临床需求,改善用药体验,减少用药差错,提升整体健康水平,国家药品监督管理局药品审评中心组织起草了《创新药研发中涉及适老化设计时的一般原则及考虑要点》(征求意见稿)。

5月19日,为促进企业有序开展起草和完善药品说明书中老年人群用药信息的相关工作,更好地指导临床合理用药,国家药品监督管理局药品审评中心组织起草了《药品说明书中涉及老年人群用药信息的撰写要点》(征求意见稿)。

5月19日,为更好地落实ICH E7指南要求,推动我国创新药研发中老年人群临床试验的规范开展,明确老年人群临床试验设计的关键要素,提高研究数据的科学性和可靠性,国家药品监督管理局药品审评中心组织起草了《老年人群参与创新药临床试验的关键要素及试验设计要点》(征求意见稿)。

5. 行情回顾

本周、年初至今A股医药指数涨幅分别为1.8%、4.3%,相对沪深300的超额收益分别为1.9%、5.6%;本周、年初至今H股生物科技指数涨跌幅分别为6.7%、36.4%,相对于恒生科技指数跑赢-7.4%、19%;本周A股原料药( 4.0%)、化药( 3.6%)、生物制品( 1.7%)、医疗服务( 1.4%)及医药商业( 1.2%)等股价明显上涨,医疗器械( 0.5%)及中药( 0.2%)等股价涨幅相对较小;本周A股涨幅居前三生国健( 100%)、海辰药业( 52%)、舒泰神( 49%),跌幅居前新赣江(-12%)、拱东医疗(-10%)、锦好医疗(-9%);本周H股涨幅居前三生制药( 57%)、创胜集团( 44%)、三叶草生物( 36%),跌幅居前中国再生医学(-21%)、中生北控生物科技(-16%)、君圣泰医药(-12%)。本周板块表现特点:本周医药板块在创新药的带领下普涨,尤其三生制药与辉瑞重磅DEAL合作催化下,H股医药板块大涨。

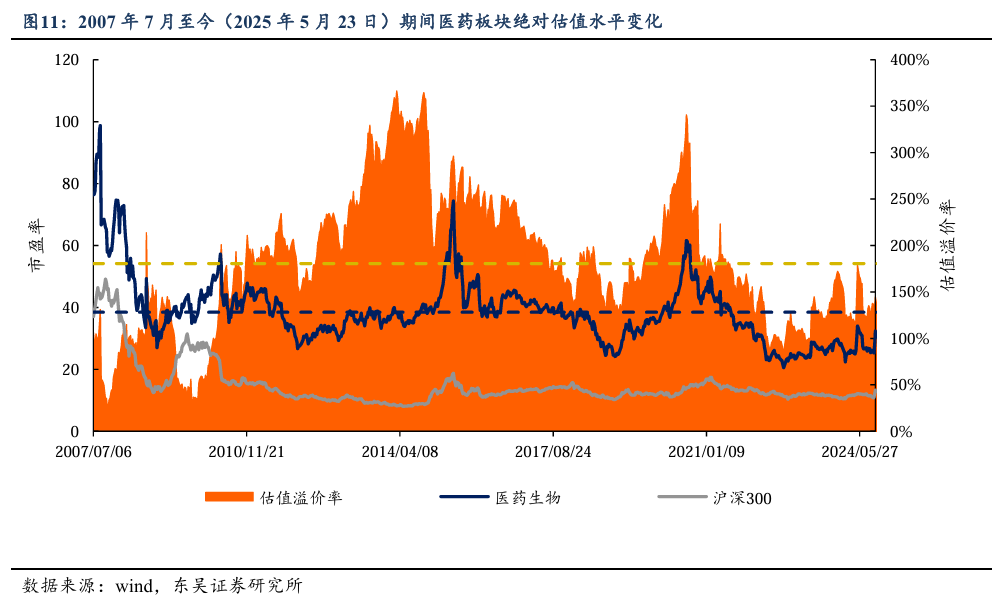

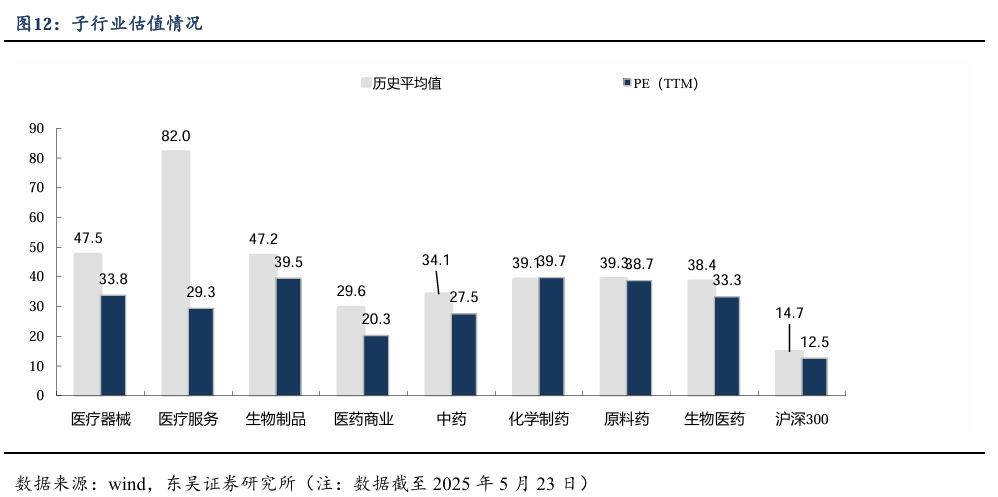

5.1. 医药市盈率追踪:医药指数市盈率为33.25,较历史均值低5.20

截至2025年5月23日,医药指数市盈率为33.25倍,环比上周上升0.60倍,低于历史均值5.20倍;沪深300指数市盈率为12.55倍,医药指数盈利率溢价率为165.0%,环比上周上升5.1%,低于历史均值15.6%。

5.2. 医药子板块追踪:本周原料药上升4.0%,优于其他子板块

本周、年初至今A股医药指数涨幅分别为1.8%、4.3%,相对沪深300的超额收益分别为1.9%、5.6%;本周、年初至今H股生物科技指数涨跌幅分别为6.7%、36.4%,相对于恒生科技指数跑赢-7.4%、19%;本周A股原料药( 4.0%)、化药( 3.6%)、生物制品( 1.7%)、医疗服务( 1.4%)及医药商业( 1.2%)等股价明显上涨,医疗器械( 0.5%)及中药( 0.2%)等股价涨幅相对较小;本周A股涨幅居前三生国健( 100%)、海辰药业( 52%)、舒泰神( 49%),跌幅居前新赣江(-12%)、拱东医疗(-10%)、锦好医疗(-9%);本周H股涨幅居前三生制药( 57%)、创胜集团( 44%)、三叶草生物( 36%),跌幅居前中国再生医学(-21%)、中生北控生物科技(-16%)、君圣泰医药(-12%)。本周板块表现特点:本周医药板块在创新药的带领下普涨,尤其三生制药与辉瑞重磅DEAL合作催化下,H股医药板块大涨。

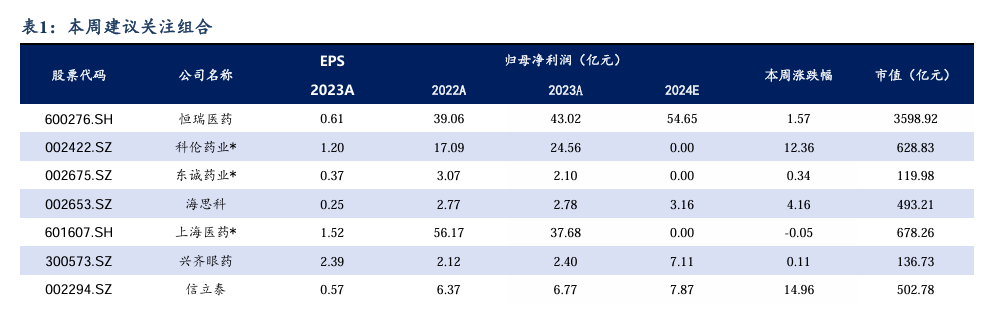

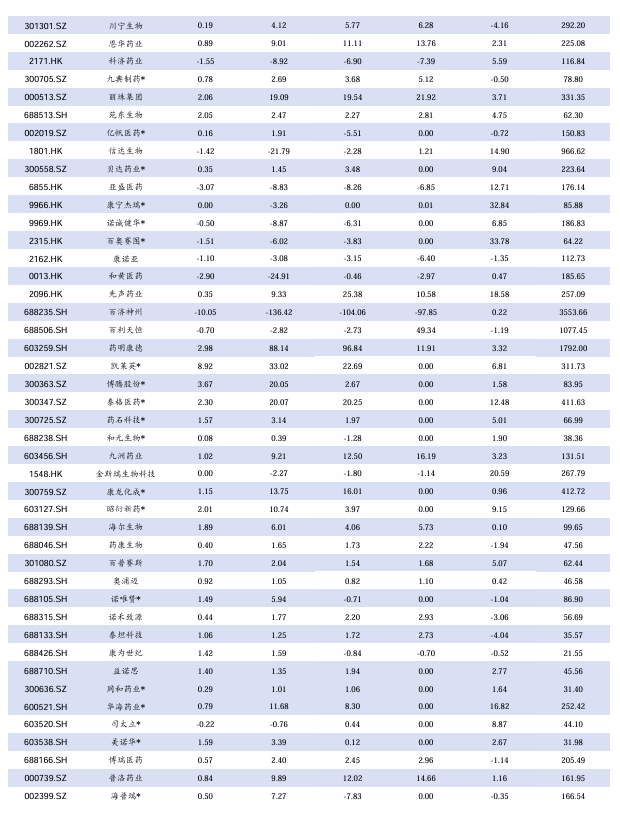

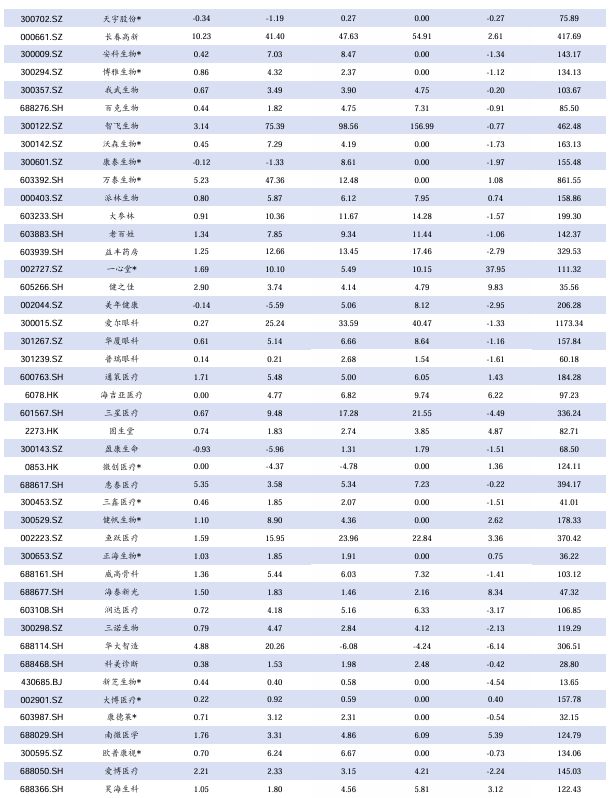

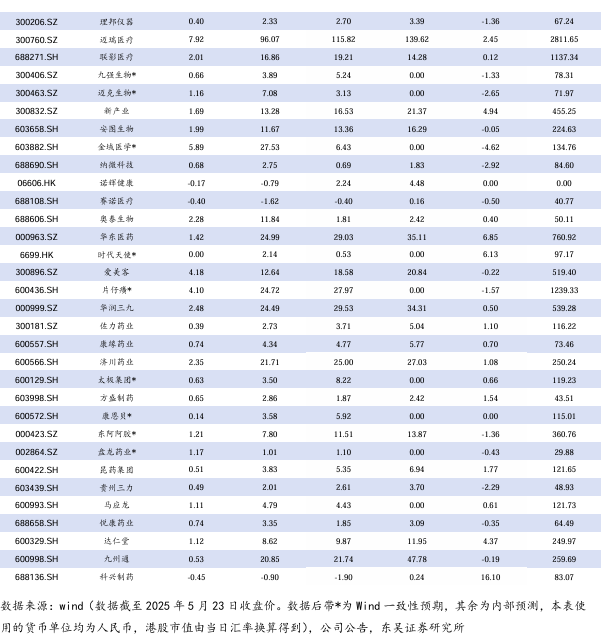

5.3. 个股表现

6. 风险提示

药品或耗材降价幅度继续超预期:

国家加大集采范围,药品和耗材的集采带来了药品和耗材的大幅降价,随着国内医药和器材市场的竞争加剧,集采对降价的推动作用将会更加明显,未来药品和耗材集采降价幅度可能会超预期,对企业的利润造成较大影响。

医保政策进一步严厉等:

医保局作为中国医药行业最大单一支付方,其支付政策变化可能直接导致相关公司盈利水平发生显著变化。

产品销售及研发进度不及预期。

7. 附录

VIP复盘网

VIP复盘网