1.75万亿美元,到底是在交易什么?

@松果财经原创

SpaceX刚刚向SEC提交了招股书,融资目标750亿至800亿美元,估值区间1.75万亿至2万亿美元。它基本已经锁定人类历史上规模最大的IPO。SpaceX去年的营收约为187亿美元,亏损约为49亿美元。目前为止,这是人类最强的商业航天公司。

说它是商业航天公司实际上不太准确,因为xAI在今年2月被纳入主体。大部分亏损实际上来自这个吞金兽,去年一年,它造成了63.55亿美元的亏损。

从人类的航天产业发展史看,这个站在前人肩膀上的投入产出回报比还算不错。从实际业绩情况看,带着AI这个拖油瓶放大了SpaceX的风险。而从上市前夕刷屏的奖励条件看,整个事件多少染上了科幻色彩。

这是一家神奇的公司,关于它到底是创新之光还是画饼高手,市场争议不断。

星链堪比印钞机

但不必完全神话它

SpaceX内部运行着两种截然不同的商业逻辑,一边是现金流充沛到令人羡慕的卫星互联网业务,另一边是年烧百亿美元的AI军备竞赛。按照马斯克的设想,它们是和谐的,于是刻意向市场兜售一个从地面到太空、从算力到数据的完整故事。

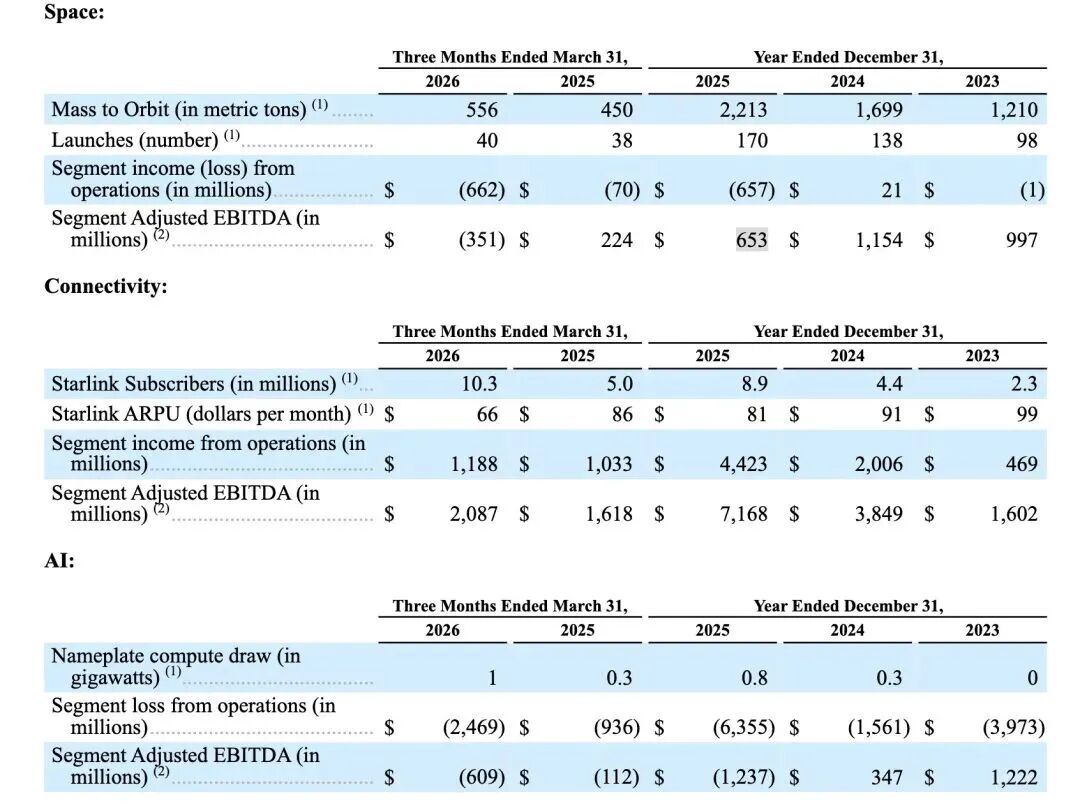

招股书把业务拆成了三个板块:太空、连接、人工智能。太空是根基,连接是现在,人工智能是未来。中间靠每年一百多亿美元的资本开支和数十亿美元的亏损连接。三大板块中,连接几乎没有讨论价值,因为它好到了极限,而且具有唯一性。

2025年,以星链为核心的连接业务实现营收113.87亿美元,同比增长49.8%;经营利润44.23亿美元,同比增长120%;分部调整后EBITDA高达71.7亿美元,对应63%的EBITDA利润率。

在全球科技公司中,这个利润率水平排在第一梯队。从用户数据看,截至2026年3月底,星链订阅用户突破1030万,覆盖164个国家和地区,在轨卫星约9600颗。用户规模较上年同期的约500万翻了一倍,增速曲线仍然陡峭。

星链的商业模式已经完成了从“偏远地区补网工具”到“全球通信基建玩家”的蜕变。它的收入来源不再局限于消费级宽带,航空航海、极地通信、应急救灾、军事通信等场景全面落地。

在低轨卫星互联网这个赛道里,亚马逊的Kuiper项目仍在早期部署阶段,欧洲OneWeb规模有限,中国的星网工程尚未形成全球覆盖能力。星链的领先地位足够清晰。

但有一个细节不能忽略,它的月均ARPU从2023年的99美元持续下滑至2026年一季度的66美元,三年跌去三分之一。招股书的说法是它在国际化扩张中,中低收入国家用户付费能力更弱,低价套餐拉低均价,但更大的用户规模可以弥补单用户收益下降——这也许可以叫作拼好“星”,高付费能力的用户最终补贴了偏远地区的家人们。

这个逻辑目前成立,因为星链用户数翻了4.5倍,总收入仍保持近50%的增速。问题是ARPU的下滑是否会触底,招股书没有给出答案。

下一代V3卫星是星链故事中最重要的技术升级节点。预计2026年下半年通过星舰开始部署,单颗容量1Tbps,是现有V2 Mini卫星的20倍。如果部署顺利,网络质量将出现质的飞跃,也可能支撑更高档位的定价。但这个时间表与星舰的商业化进度直接挂钩——星舰推迟,V3部署就推迟,星链的质量跃升和ARPU止跌预期都会跟着往后推迟。

可以确定

AI还是个拖油瓶

星链是SpaceX招股书里最令人安心的资产,人工智能板块则是最令人不安的部分。其实对大部分AI创业公司来说——包括估值几千亿美元的两个巨头——AI都是有价值的正资产。但对于SpaceX这个复合公司来说,被强行装进来AI,多少有点硬组局的感觉。

2026年2月,SpaceX完成对xAI的全股票换股并购。被装进上市主体的不只是Grok大模型和X社交平台,还有一套正在急速膨胀的算力基础设施。在田纳西州孟菲斯和密西西比州索瑟文,SpaceX建成了代号Colossus I和Colossus II的超级算力集群,合计约1000兆瓦规模,是全球首家部署千兆瓦级AI训练集群的企业。

这个规模背后的代价是惊人的。2025年全年,SpaceX的AI板块经营亏损达到63.55亿美元,资本支出127.27亿美元。2026年一季度,AI资本支出达到77.23亿美元,占公司当季总资本开支的76%。

星链辛辛苦苦赚来的利润,一大半流进了算力建设的黑洞。一季度公司整体净亏损42.76亿美元,几乎追平去年全年亏损额,主要原因就是AI业务的扩张。

5月签下的Anthropic算力租赁协议,是AI板块目前最大的外部收入来源。Anthropic承诺每月支付12.5亿美元租用Colossus I全部算力,三年合同总额近450亿美元。这笔大单支撑了AI板块2026年的营收预期,但条款里藏着一个不容忽视的风险:任一方均可提前90天终止合同。

所以综合来看,450亿美元看起来很美,但Anthropic这家公司的商业道德值得信任吗?或许被它封过号的用户心里都会打一个问号。如果它未来选择自建算力——这是AI大模型公司的普遍趋势——这笔收入就可能中断。

即便不发生这种情况,每月12.5亿美元的租赁收入,也不足以覆盖AI板块单季77亿美元的资本开支。AI业务目前仍然是一个靠持续大额投入才能运转的系统,离自我造血还很远。

招股书初稿曾披露SpaceX数据中心建设成本仅为行业基准的约五分之一,但最终版本中这一数字被删除,仅保留“显著低于行业基准”的模糊措辞。目前不知道为什么SpaceX要隐藏这么有竞争力的成本叙事。

至于轨道AI算力,它还是更远期的叙事。招股书坦陈,从未有人运营过轨道AI算力。SpaceX已向FCC申请发射最多100万颗卫星来构建太空算力网络,预计最早2028年部署——但商业化的时间没有承诺,技术验证尚未完成。太空数据中心目前是招股书里最靠想象力的部分,也是估值中最容易被高估的部分。

1.75万亿美元

到底是在交易什么

拆解完所有信息,最核心的问题浮现出来:1.75万亿估值,投资者到底在买什么。

如果只买星链,不需要花这个价钱。以2025年连接板块44亿美元经营利润为基准,即便给一个慷慨的科技公司估值倍数,也撑不起万亿以上的市值。

猎鹰火箭的发射服务已是成熟业务,2025年太空板块营收40.86亿美元,同比增长仅7.6%,天花板清晰可见。外部商业和政府客户全年43次发射,较2024年微降。发射垄断是真,但增长空间有限也是真。

市值的大头,还是落在尚未兑现的未来上。尤其是星舰的商业化首飞,是一切故事的起点。

只有星舰实现大规模可重复使用发射,V3卫星的快速部署才能启动,轨道AI算力才有物理载体,月球基地和火星探索才具备基本的运输经济性。

星舰目前已完成11次试飞,第12次计划在招股书提交后立即进行,公司预计2026年下半年开始商业化交付载荷。这是SpaceX中期估值最重要的催化剂,也是最大的技术风险。一个试验阶段的火箭系统,承载了三个业务板块的增长预期。

AI业务的变现路径,是另一个悬而未决的命题。在马斯克主导下,算力集群和大模型进展尚可,Grok模型已经迭代到4.3版本,X平台月活用户约5.5亿,Grok付费用户约630万。然而订阅收入和算力租赁收入加在一起,远不足以覆盖每年上百亿美元的资本开支,这个板块会不会烧穿其他业务?这还要看AI领域的竞争走向如何。

马斯克本人是估值的特殊组成部分。招股书披露的股权结构显示,通过双重股权架构,马斯克持有85.1%的合并投票权,SpaceX将以受控公司身份挂牌,豁免多数独立董事的治理要求。同时担任CEO、CTO和董事会主席,现金年薪仅5.4万美元,但持有一批行权条件极为激进的绩效股权——其中10亿股B类股的归属条件是建成100万人口的火星永久殖民地且公司市值达7.5万亿美元。

这些安排意味着两件事:马斯克对公司的控制几乎不受约束,以及未来潜在稀释规模难以预测。

投资者面对的不是一家正常的公众公司。他们为SpaceX的股票付钱,但无法参与治理,无法罢免创始人,无法阻止关联交易——SpaceX与特斯拉之间的采购往来在招股书中被首次大规模披露,特斯拉被提及87次。

他们唯一能赌的,是马斯克能否再把“科幻”变成基建,就像他过去在电动车和可回收火箭上做到的那样。另外,马斯克说,他不会售出股份。

所以,SpaceX的定价不是财务问题,还包含信仰问题——信不信一个同时推进星舰复用、全球卫星直连、轨道AI算力和火星移民的人,值得这个价钱。

历史上每一次超大科技公司上市,都有人说贵,也都有人后悔没买。但SpaceX过于特殊了。它等于同时买下印钞的星链、烧钱的AI、试验中的星舰,以及马斯克本人的全部野心。当市场以这个价格入场,需要它成功到什么程度,才不会亏钱?招股书里没有答案,这是一场二级市场的风险投资。

VIP复盘网

VIP复盘网