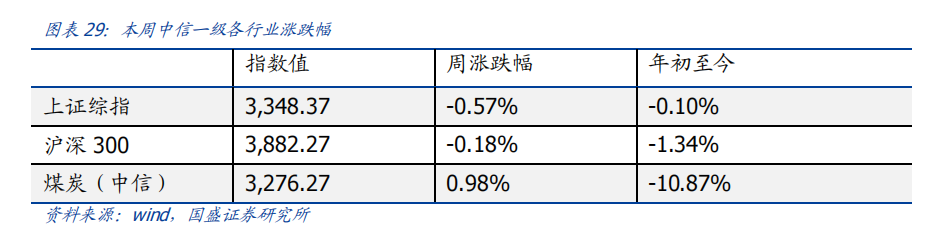

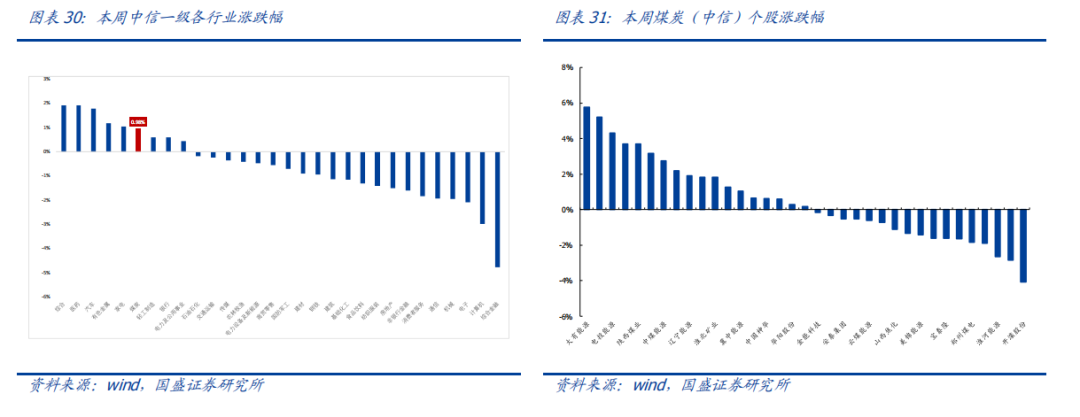

行情回顾(2025.5.19~2025.5.23):中信煤炭指数 3,276.27点,上涨0.98%,跑赢沪深300指数1.15pct,位列中信板块涨跌幅榜第6位。五一后,我们反复强调煤炭板块迎年初以来的最佳配置时机。近3周,动力煤价格累计下跌37元/吨,焦煤价格累计下跌80元/吨。但值得注意是,中信煤炭指数分别上涨1.47%、1.65%、0.98%,累计涨幅4.10%。正如我们上周所述“黎明前的黑暗正在消散,曙光已现,左侧布局的黄金窗口悄然开启”。

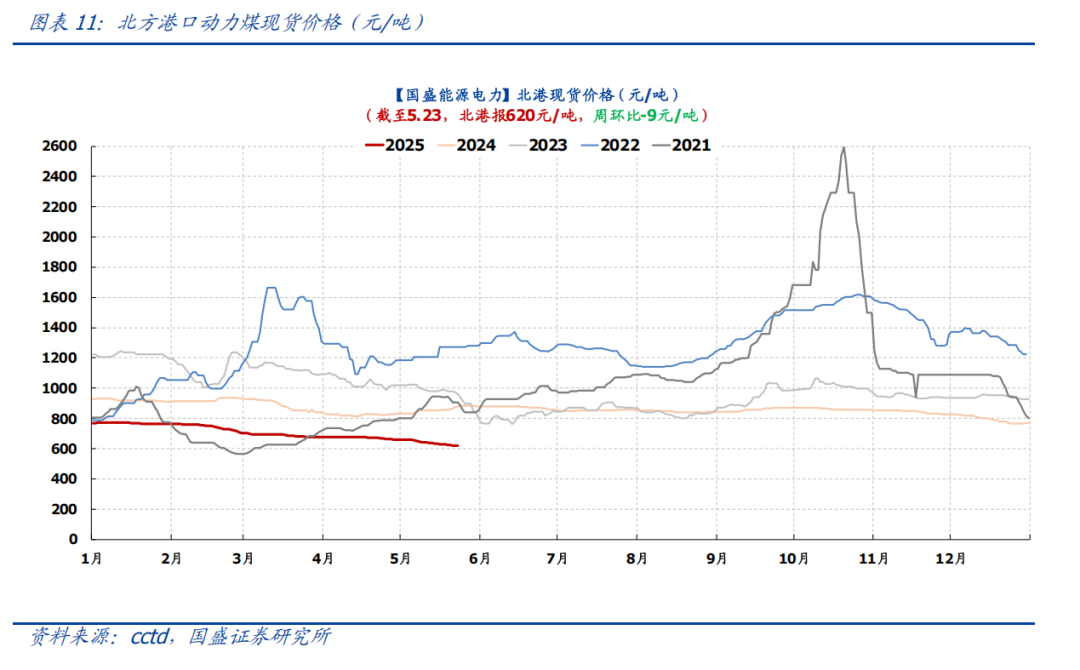

经过漫长的筑底蛰伏,本周后半周,动力煤价格在跌至620元/吨左右后,终现止跌,如同寒冬过后第一缕融雪的阳光,价格下行的长夜终于迎来破晓时分。而煤炭板块此刻像被晨露唤醒的枯枝,正在生出嫩绿的新芽。➢ 本周动力煤于后半周逐步止跌;焦煤依然偏弱运行。截至5月23日,北港动煤报收620元/吨,周环比-9元/吨;CCI柳林低硫主焦1170元/吨,周环比-30元/吨。➢ 动力煤方面,价格终见止跌,反弹在即。月底部分煤矿停产检修,少数煤矿价格临近边际成本主动减产,亦有少数煤矿因出货不畅减产,但同时前期因搬家或检修的部分煤矿恢复生产,监测点煤矿产能利用率小幅上升,整体处于较高水平,目前大部分煤矿生产正常,供应稳定。需求方面,下游有部分冶金化工等非电终端阶段性补库,部分性价比较高的煤矿出货好转。同时,今年的迎峰度夏逐步启动,受高温影响,电厂日耗自低位明显回升,结束了长久的负增长状态,同比增速转正,供需矛盾得到缓解,市场支撑逐渐加强,煤价自年初至今终现止跌企稳迹象。✓ 诚如上周所示“5大因素助力煤价止跌,曙光已现”:(1)价格的持续下行,终致部分煤矿主动/被动减产,国内供应边际下滑;(2)铁路发运量明显下滑,有助库存去化;(3)进口煤数量仍面临进一步下降;(4)疆煤外运进一步受阻;(5)夏季高温来袭,电厂日耗提升,主动采购需求释放。✓ 本周,市场在上述5大因素助力下,煤价于后半周如期止跌。短期来看,因前期价格的持续下行,电厂消极采购,以主动去库为主,导致淡季电厂库存被动累库不明显,目前库存水平已低于去年同期。后续随着正式步入夏季后气温提升,电厂日耗亦有望持续处于正增长状态,在电厂库存偏低的背景下,电厂采购强度亦会随之上升,北港库存压力得以明显缓解,社会库存加速去化,供需矛盾得到缓解,煤价开启反弹。➢ 焦煤方面,关注焦煤企业何时减产。本周钢材及期货盘面震荡走弱,市场看跌预期浓厚,下游观望情绪浓厚,焦企厂内原料库存压缩至低位,刚需补库为主,中间环节贸易商及洗煤厂暂停采购,积极出货,煤矿签单压力较大,整体库存持续累积,部分有顶仓压力,近几日煤价降价节奏较快,价格跌幅多在20~60元/吨左右。供应方面,本周产地部分煤矿因事故及井下原因有新增停减产情况,整体供应继续收缩。需求方面,考虑到冶金焦仍有降价预期,焦企利润有继续收紧可能,市场看跌情绪增加,焦钢企业采购意愿减弱,对原料煤采购多按需为主。✓ 目前,市场预期钢材需求即将季节性见顶,去库速度放缓甚至转为累库背景下,铁水亦面临回落压力。“预期”往往是主导市场行情演绎的最重要因素,在当前焦煤供应水平下,后期若随着铁水再度回落,焦煤仍面临一定压力。当前价格下,部分焦煤企业已陷入账面亏损,后期重点关注铁水下滑带来的负反馈力度以及煤矿面临亏损局面下是否有减产/停产等现象。✓ 未来,焦煤能否打开上涨空间主要关注 2 个方面:(1)焦煤进口(尤其蒙煤进口)是否发生较大扰动;(2)国内是否有强刺激政策落地。➢ 此外,前期完成控股股变更,目前正在办理资产置换的安源煤业亦值得重点关注。风险提示:国内产量释放超预期,下游需求不及预期,原煤进口超预期。

1.1.动力煤:主产区市场仍然偏弱

1.1.1.产地:产区供应仍较为宽松,下游刚需为主

本周主产区市场仍然偏弱。月底部分煤矿停产检修,少数煤矿价格临近边际成本主动减产,但也有部分前期倒工作面或设备检修的煤矿恢复正常生产,产区整体供应仍较为宽松。下游有部分冶金化工等非电终端阶段性补库,部分性价比较高的煤矿出货好转,价格小幅探涨,但目前多数贸易商对市场看法偏空,发运积极性不高,询价多以压价为主,部分煤矿销售不畅,库存偏高,价格持续下调促销。有煤矿表示,上游供应宽松,需求端耗煤量暂未改善,依靠非电终端阶段性补库难以带动价格上涨,短期或跌幅收窄,随着刚需补库结束,价格仍有下跌可能,但个别煤矿价格临近边际成本,价格继续下跌或将主动减产,届时市场支撑逐渐加强,后期价格下跌空间也有限。产地少数煤矿因出货不畅减产,也有前期因搬家或检修的部分煤矿恢复生产,监测点煤矿产能利用率小幅上升,整体处于较高水平,目前大部分煤矿生产正常,供应稳定。截至5月23日:➢ 大同南郊 Q5500 报444元/吨,周环比减少28元/吨,同比偏低320元/吨。➢ 陕西榆林 Q5500 报400元/吨,周环比减少30元/吨,同比偏低430元/吨。

1.1.2.港口:港口库存去库缓慢,价格上涨缺乏动力

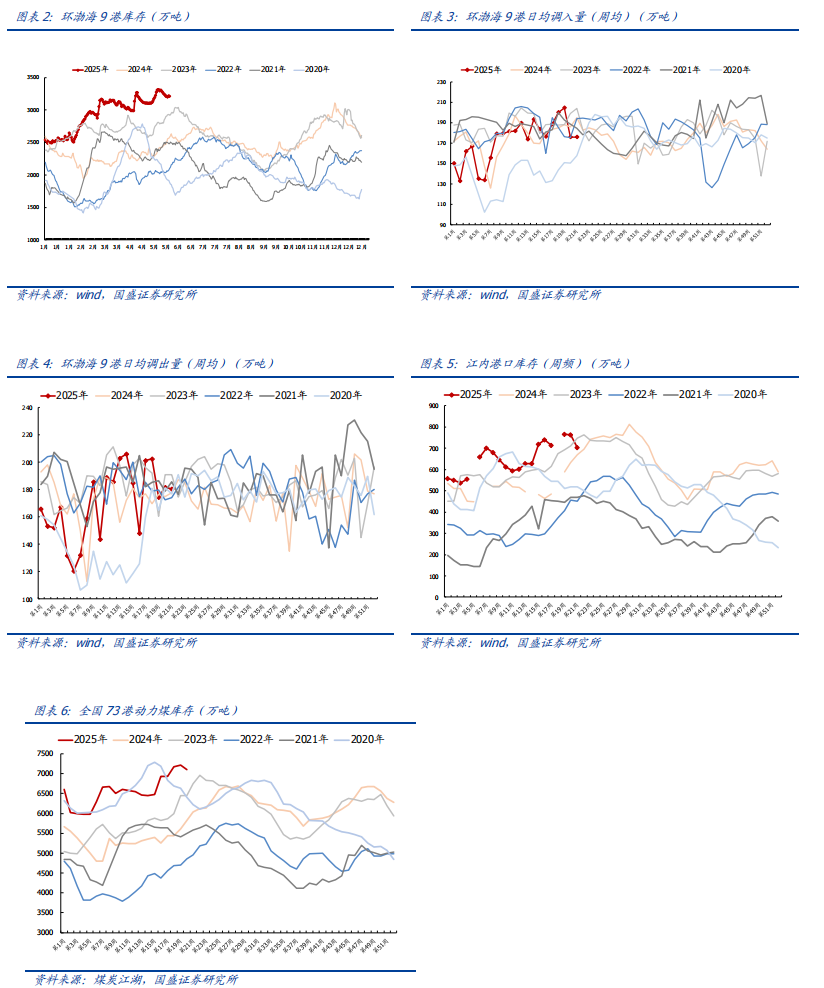

本周港口市场弱稳运行。部分上游报价趋稳,也有少数贸易商对市场预期看空,低价出货,下游有少量空单和进口煤转内贸煤的采购需求,询盘压价,成交较少。主产区煤矿供应充足,需求端耗煤量偏低,市场仅有少量需求采购,港口锚地船舶数量偏少,采购压价严重,市场成交活跃度较差,港口去库缓慢,价格上涨缺乏动力。目前市场供需失衡问题暂未改善,多数市场参与者对市场预期偏空,给终端投标价格偏低,港口价格仍有一定下跌空间。➢ 环渤海港口方面:本周(5.17~5.23)环渤海9港日均调入176万吨,周环比持平,日均调出181万吨,周环比减少1万吨。截至5月23日,环渤海9港库存合计3,211万吨,周环比减少43万吨,同比增加628万吨。➢ 下游港口方面:截至5月23日,长江口库存合计703万吨,周环比减少60万吨。

1.1.3.海运:船运市场有所上升

本周(5.19~5.23),北方港口锚地船舶有所上升。环渤海9港锚地船舶数量日均62艘,周环比增加15艘。

1.1.4.电厂:电厂日耗表现一般,终端刚需采购为主

电厂日耗表现一般。周内,电力需求方面表现一般,火电出力空间依旧有限,负荷整体偏低,叠加库存处于较高水平,拉运积极性偏低,影响港口调出进一步减量。

1.1.5.价格:坑口煤价维持下跌走势

截至 5月23日,秦皇岛港Q5500动力末煤平仓价主流报价620元/吨左右,周环比减少9元/吨。产地方面,本周主产区市场仍然偏弱。月底部分煤矿停产检修,少数煤矿价格临近边际成本主动减产,但也有部分前期倒工作面或设备检修的煤矿恢复正常生产,产区整体供应仍较为宽松。下游有部分冶金化工等非电终端阶段性补库,部分性价比较高的煤矿出货好转,价格小幅探涨,但目前多数贸易商对市场看法偏空,发运积极性不高,询价多以压价为主,部分煤矿销售不畅,库存偏高,价格持续下调促销。有煤矿表示,上游供应宽松,需求端耗煤量暂未改善,依靠非电终端阶段性补库难以带动价格上涨,短期或跌幅收窄,随着刚需补库结束,价格仍有下跌可能,但个别煤矿价格临近边际成本,价格继续下跌或将主动减产,届时市场支撑逐渐加强,后期价格下跌空间也有限。产地少数煤矿因出货不畅减产,也有前期因搬家或检修的部分煤矿恢复生产,监测点煤矿产能利用率小幅上升,整体处于较高水平,目前大部分煤矿生产正常,供应稳定。下游方面,部分上游报价趋稳,也有少数贸易商对市场预期看空,低价出货,下游有少量空单和进口煤转内贸煤的采购需求,询盘压价,成交较少。主产区煤矿供应充足,需求端耗煤量偏低,市场仅有少量需求采购,港口锚地船舶数量偏少,采购压价严重,市场成交活跃度较差,港口去库缓慢,价格上涨缺乏动力。目前市场供需失衡问题暂未改善,多数市场参与者对市场预期偏空,给终端投标价格偏低,港口价格仍有一定下跌空间。长期而言,“十四五”期间,煤炭在我国能源体系中的主体地位和压舱石作用不会改变,在国内供应增量有限(固定资产投资难以支撑产量大幅释放 “3060”背景下各主体新建意愿较弱)、进口煤管控常态化的背景下,行业供需总体平稳,集中度有望进一步提高,在煤炭供给侧结构性改革持续深化的背景下,煤炭行业高质量发展可期。

1.2.焦煤:炼焦煤市场弱势运行

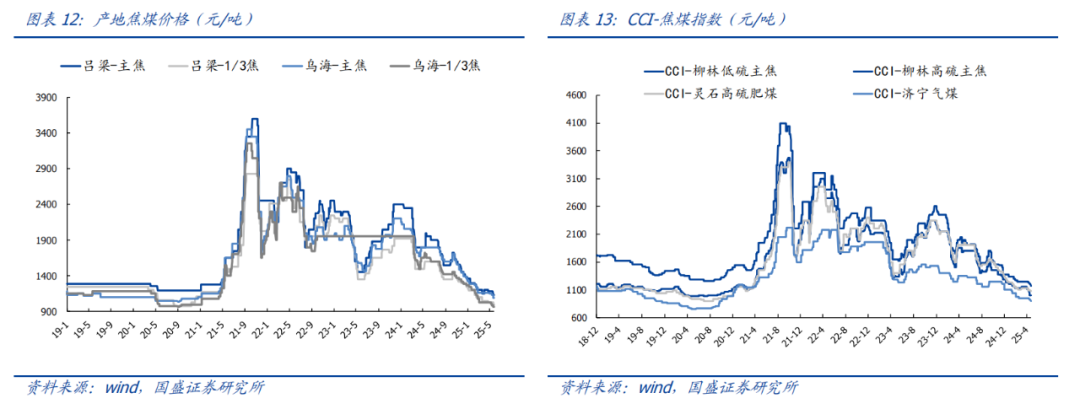

本周产地煤价弱势运行。产地部分煤矿因事故及库存压力大有停减产情况,供应端有所缩减。近日钢材及期货盘面震荡走弱,市场看跌预期浓厚,下游观望情绪浓厚,焦企厂内原料库存压缩至低位,刚需补库为主,中间环节贸易商及洗煤厂暂停采购,积极出货,煤矿签单压力较大,整体库存持续累积,部分有顶仓压力,近几日煤价降价节奏较快,价格跌幅多在20-60元/吨左右。供应端,本周产地部分煤矿因事故及井下原因有新增停减产情况,整体供应继续收缩。截至5月23日:➢ 吕梁主焦报1,130元/吨,周环比减少50元/吨,同比偏低820元/吨。➢ 乌海主焦报1,090元/吨,周环比减少40元/吨,同比偏低710元/吨。➢ 柳林低硫主焦报1,170元/吨,周环比减少30元/吨,同比偏低780元/吨。➢ 柳林高硫主焦报1,000元/吨,周环比持平,同比偏低780元/吨。

1.2.2.库存:下游刚需库存为主

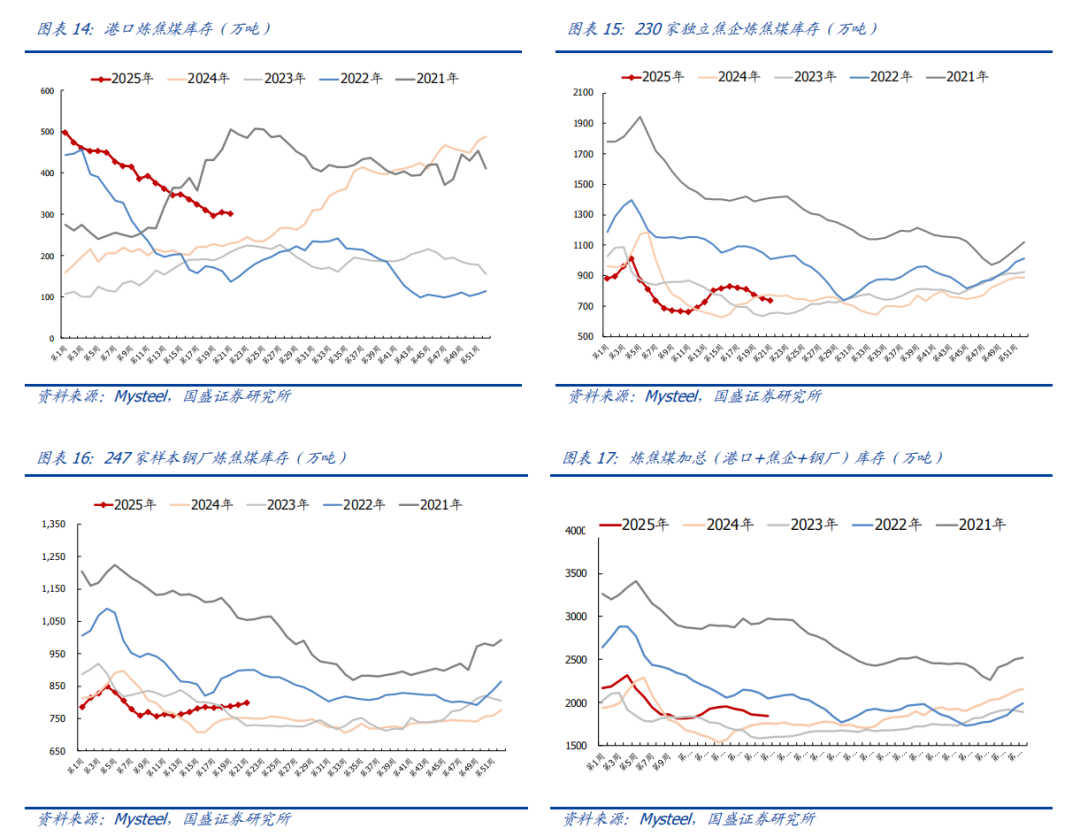

库存方面,近日市场悲观情绪蔓延,下游消极采购谨慎观望为主,煤矿签单乏力,库存持续累积至中高位水平,部分有顶仓压力。其中:➢ 港口炼焦煤库存302万吨,周环比减少5万吨,同比增加72万吨。➢ 230 家独立焦企炼焦煤库存738万吨,周环比减少15万吨,同比减少36万吨。➢ 247 家钢厂炼焦煤库存799万吨,周环比增加8万吨,同比增加46万吨。

1.2.3.价格:短期价格延续震荡偏弱走势,待终端需求启动

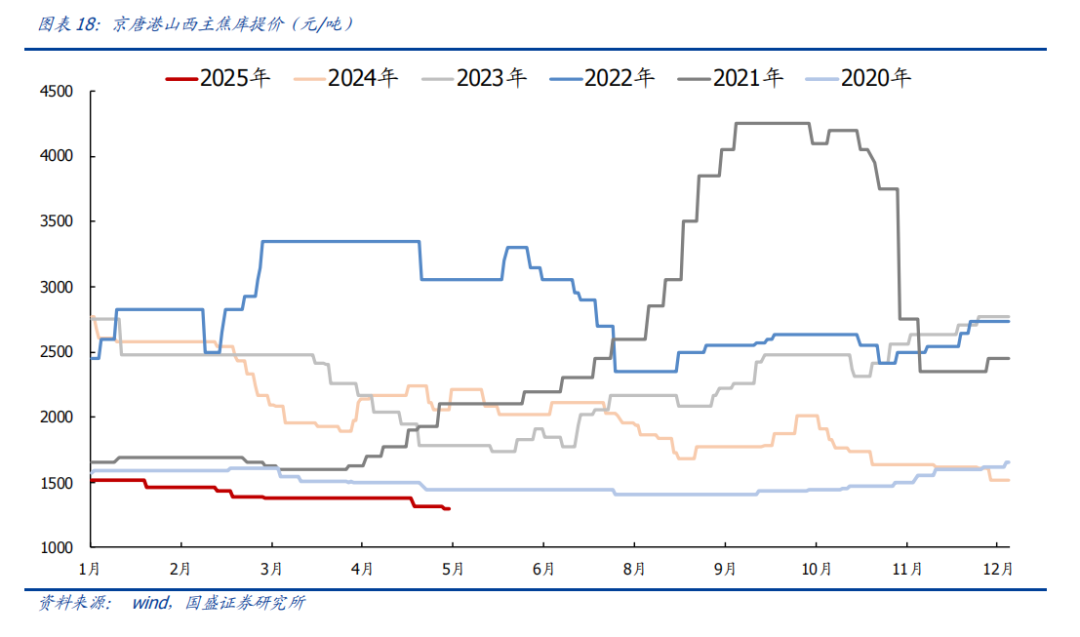

截至5月23日,京唐港山西主焦报收1,300元/吨,周环比减少20元/吨。产地方面,产地部分煤矿因事故及库存压力大有停减产情况,供应端有所缩减。近日钢材及期货盘面震荡走弱,市场看跌预期浓厚,下游观望情绪浓厚,焦企厂内原料库存压缩至低位,刚需补库为主,中间环节贸易商及洗煤厂暂停采购,积极出货,煤矿签单压力较大,整体库存持续累积,部分有顶仓压力,近几日煤价降价节奏较快,价格跌幅多在20-60元/吨左右。供应端,本周产地部分煤矿因事故及井下原因有新增停减产情况,整体供应继续收缩。库存方面,近日市场悲观情绪蔓延,下游消极采购谨慎观望为主,煤矿签单乏力,库存持续累积至中高位水平,部分有顶仓压力。后市来看,重点关注以下几点:(1)钢材去库斜率;(2)钢厂、焦企利润;(3)焦煤自身供应恢复情况;(4)焦煤自身绝对价格。长期来看,我们认为“买焦煤”就是“买地产”,随着后续需求端的缓慢复苏,地产或已渡过最艰难的时刻,焦煤需求亦是如此。长期而言,国内炼焦煤供需格局持续向好,主焦煤或尤其紧缺。主因:➢ 国内存量煤矿有效供应或逐步收缩:由于炼焦煤矿井资源禀赋及安全条件均逊于动力煤矿井,在环保、安监常态化的背景下,国内焦煤矿的有效供给或逐步收缩。➢ 国内焦煤新建矿井数量有限,面临后备资源不足困境:焦煤属稀缺资源,且新增产能极为有限,意味着国内炼焦煤未来增产潜力较小,面临后备资源储备不足困境。

1.3.焦炭:利润有所收缩,刚需采购为主

1.3.1.供需:供给相对稳定,需求刚需为主

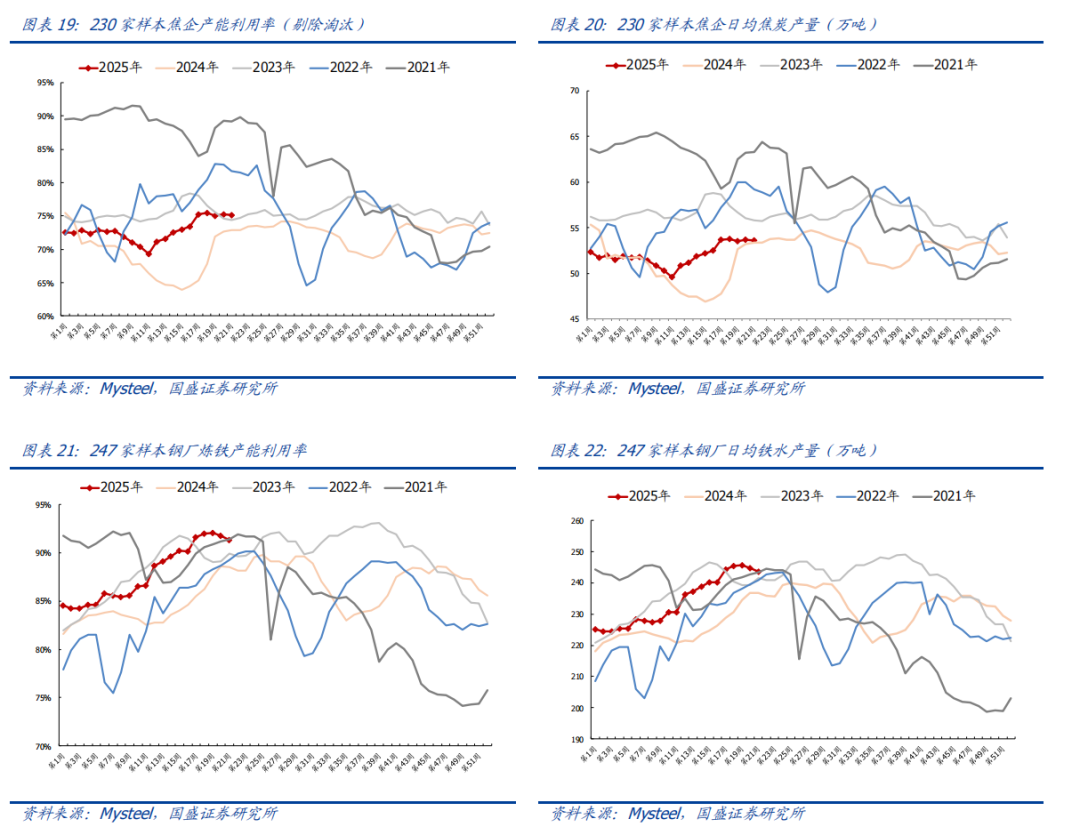

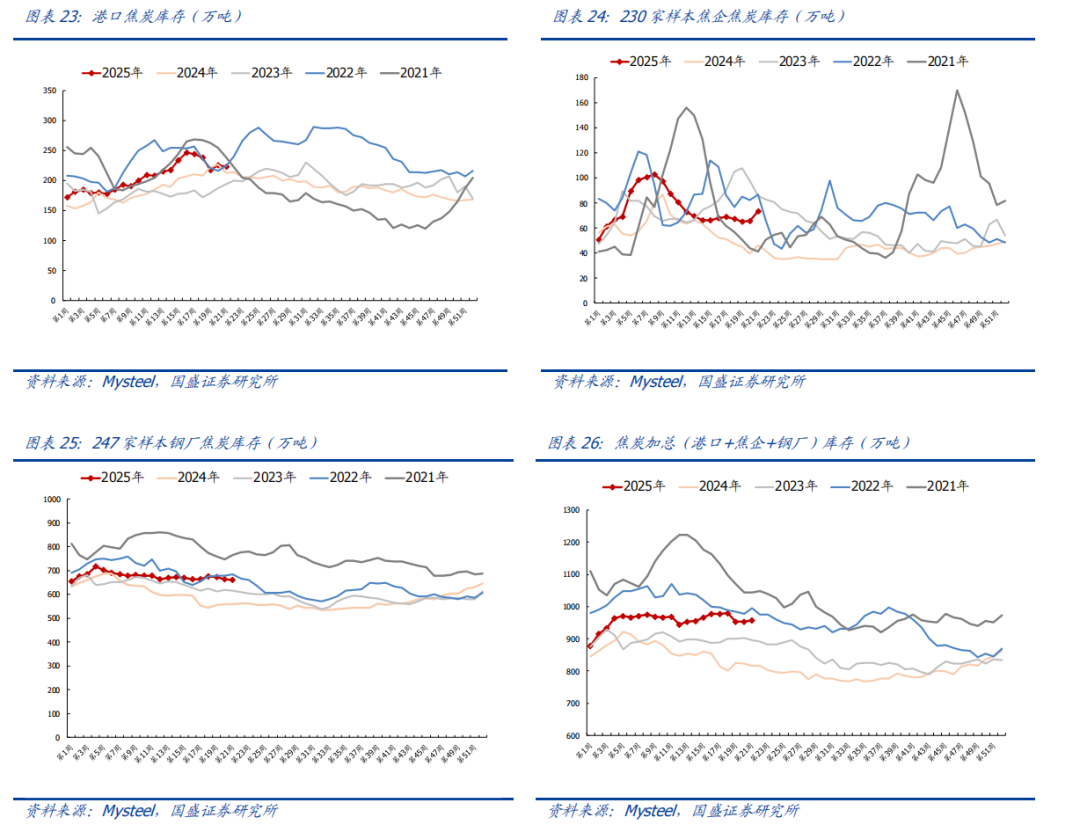

供给方面:从生产方面来说,一方面,本周部分焦企存在检修等情况,开工有所下滑,另一方面,目前多数焦企仍有微利,且当前场内库存多无压力,所以仍有部分企业继续上调开工,此消彼长下,本周焦炭供应相对稳定。需求方面:截至2025年5月22日,焦炭虽已完成首轮提降,但焦企整体利润尚可,部分焦企开工仍有增加,不过近期由于检修、环保等因素影响,部分企业产量有所下移,整体来看,焦企开工保持涨势。库存方面,近期高温天气已至,部分地区已开始陆续停工,部分钢厂出货转弱,叠加需求淡季影响下,钢材价格回落,钢厂原料采购多有控量,贸易商则退市观望,影响焦企出货速度放缓,场内库存继续累积且累库速度有所加快。利润方面,焦炭首轮提降落地,焦企利润有所收缩,不过由于原料煤走势偏弱,不断给焦炭让利,首轮落地后焦企利润变动有限,多数企业保持在盈利状态,部分企业已在盈亏线边缘徘徊。据Mysteel统计,本周全国247家样本钢厂高炉炼铁产能利用率91.3%,周环比下降0.4%;日均铁水产量243.6万吨,周环比下降1.2万吨,同比上涨6.8万吨。库存方面,目前市场已进入消费淡季,且本周多为高温或多雨天气,部分地区开始陆续停工,叠加近期钢材价格弱势,终端多按需采购,影响钢材成交量较为一般,高炉开工率回落,铁水产量第二周下移且下移幅度有所增大,焦炭刚需高位开始下移,且在终端弱势下,钢厂原料采购意愿不强,多有控量行为,场内库存继续累积。其中:➢ 港口方面:据 Mysteel 统计,本周港口库存223万吨,周环比减少2万吨,同比增加11万吨。➢ 焦企方面:据 Mysteel 统计,本周230家样本焦企焦炭库存73万吨,周环比增加8万吨,同比增加27万吨。➢ 钢厂方面:据 Mysteel 统计,本周247家样本钢厂焦炭库存661万吨,周环比减少3万吨,同比增加102万吨。

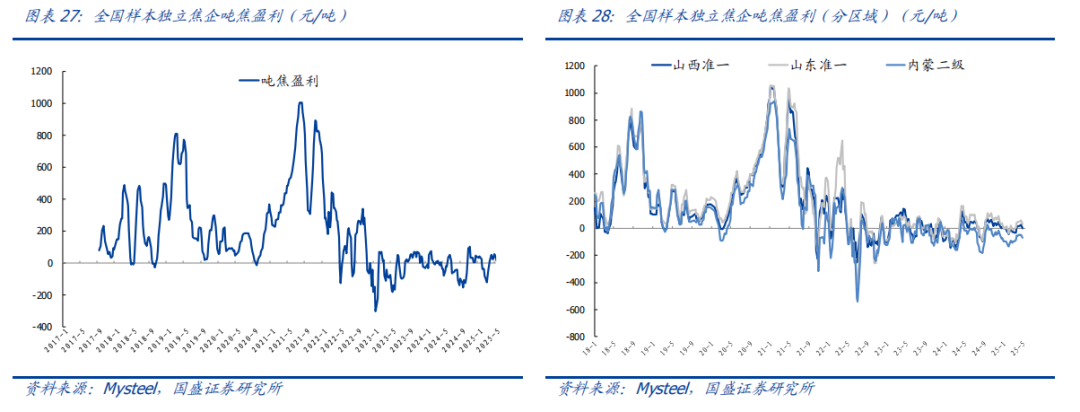

1.3.3.利润:利润有所下降

截至5月22日,吨焦利润有所下降。据 Mysteel 统计,本周样本焦企平均吨焦亏损15元,周环比下降22元。其中:➢ 山西准一级焦平均盈利0元,周环比下降28元/吨。➢ 山东准一级焦平均盈利33元,周环比下降29元/吨。➢ 内蒙二级焦平均亏损68元,周环比下降22元/吨。

1.3.4.价格:市场暂稳运行,刚需采购为主

综合来看,本周焦炭价格暂稳运行;当前焦企多有盈利,生产暂无明显变动,而由于近期已进入需求淡季,钢材价格回落,成交也较为一般,钢材库存下降幅度收缩,表观需求开始由增转降,铁水产量先一步进入下跌趋势,焦炭刚需减弱,市场供需矛盾开始累积,场内库存继续增加。淡季需求下,钢材成交及铁水产量进一步下调预期偏强,焦炭供需基本面或将继续转弱,价格仍有下调预期,后期需关注铁水产量及钢材量价情况。2.本周行情回顾

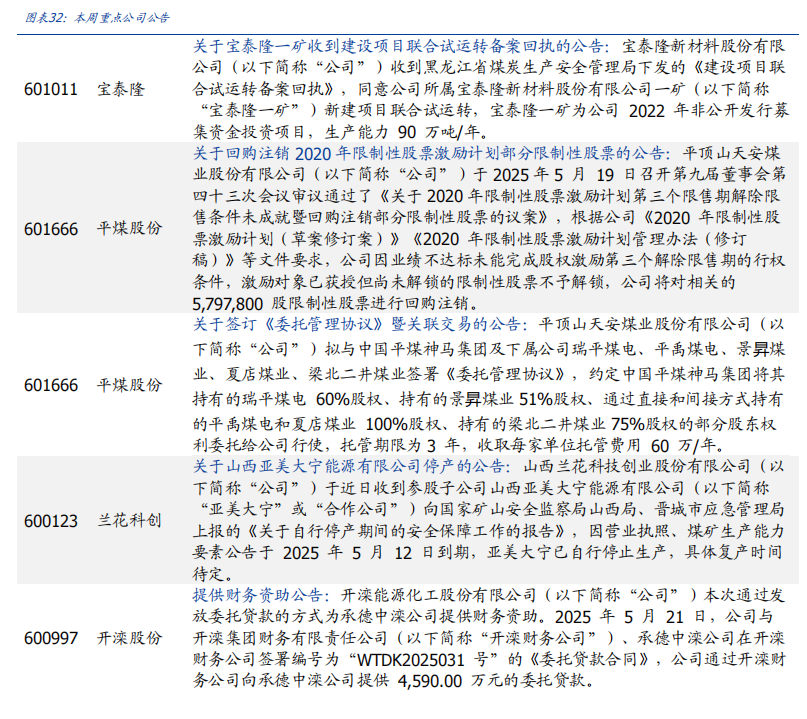

本周上证指数报收3,348.37点,下降0.57%,沪深300指数报3,882.27点,下降0.18%。中信煤炭指数3,276.27点,上涨0.98%,跑赢沪深300指数1.15pct,位列中信板块涨跌幅榜第6位。个股方面,本周煤炭板块上市公司中18家上涨,0家持平,17家下跌。

3.本周行业资讯

3.1.行业要闻

▲4月份全国原煤产量同比增长3.8% 环比下降11.64%

国家统计局5月19日发布的最新数据显示,2025年4月份,全国原煤产量38931万吨,同比增长3.8%。与3月份相较,减少了5127万吨,下降11.64%。国家统计局数据显示,2025年1-4月份,全国焦炭、粗钢、生铁和钢材产量均高于上年同期。具体来看:1-4月份,全国焦炭产量16443万吨,同比增3.2%。4月份焦炭产量为4160万吨,同比增7.1%,环比增0.8%;据此测算,4月份焦炭日均产量139万吨,环比增4.1%。

(来源:煤炭资源网,2025-05-19)

国家统计局5月19日发布最新数据显示,我国规上工业电力生产平稳增长。4月份,规上工业发电量7111亿千瓦时,同比增长0.9%,增速比3月份放缓0.9个百分点;日均发电237.0亿千瓦时。1-4月份,规上工业发电量29840亿千瓦时,同比增长0.1%,扣除天数原因,日均发电量同比增长0.9%。

(来源:煤炭资源网,2025-05-19)

海关总署公布的数据显示,中国2025年4月份出口煤炭72万吨,同比增长29.8%,环比增长56.52%。4月份煤炭出口额为10611.9万美元,同比下降7.8%,环比增长40.17%。

(来源:煤炭资源网,2025-05-19)

▲4月份中国炼焦煤进口量环比增3.6% 但同比降18.8%海关总署公布的最新数据显示,2025年4月份,中国进口炼焦煤889.3万吨,同比降18.8%,环比增3.6%,终结了环比连续四月下降的态势。

(来源:煤炭资源网,2025-05-20)

据中国煤炭工业协会统计与信息部统计,2025年1-4月,排名前10家企业原煤产量合计为7.8亿吨,同比增加4727万吨,占规模以上企业原煤产量的49.4%。具体情况为:国家能源集团20337万吨,同比下降1.8%;晋能控股集团13395万吨,同比增长22.6%;山东能源集团9165万吨,同比增长4.8%;中国中煤9007万吨,同比增长3.9%;陕煤集团8501万吨,同比增长2.9%;山西焦煤集团6183万吨,同比增长25.3%;华能集团3487万吨,同比下降8.9%;潞安化工集团3291万吨,同比增长16.2%;河南能源集团2517万吨,同比增长8.4%;淮河能源集团2435万吨,同比增长2.8%。

(来源:煤炭资源网,2025-05-20)

▲4月中国动力煤进口量环比降4.02% 同比三连降

海关总署最新数据显示,2025年4月份,中国进口动力煤(非炼焦煤)2893.2万吨,同比下降15.66%,连续第三个月同比下降,环比下降4.02%。4月份,中国动力煤进口额为19.24亿美元,同比下降33.76%,环比下降1.32%。由此推算当月动力煤进口均价为66.5美元/吨,同比下降21.46%,环比增长2.82%。

(来源:煤炭资源网,2025-05-21)

据国家电网报,截至5月16日,依托全国大电网统一调控和大市场资源配置优势,在北京电力交易中心和国网西北、西南分部的支持下,西藏年内绿电交易电量首次突破1亿千瓦时。

(来源:煤炭资源网,2025-05-21)

4月份,全社会用电量7721亿千瓦时,同比增长4.7%。从分产业用电看,第一产业用电量110亿千瓦时,同比增长13.8%;第二产业用电量5285亿千瓦时,同比增长3.0%;第三产业用电量1390亿千瓦时,同比增长9.0%;城乡居民生活用电量936亿千瓦时,同比增长7.0%。1-4月,全社会用电量累计31566亿千瓦时,同比增长3.1%,其中规模以上工业发电量为29840亿千瓦时。从分产业用电看,第一产业用电量424亿千瓦时,同比增长10.0%;第二产业用电量20497亿千瓦时,同比增长2.3%;第三产业用电量5856亿千瓦时,同比增长6.0%;城乡居民生活用电量4789亿千瓦时,同比增长2.5%。

(来源:煤炭资源网,2025-05-21)

▲国家能源局发布2025年1-4月份全国电力工业统计数据

5月22日,国家能源局发布1-4月份全国电力工业统计数据。截至4月底,全国累计发电装机容量34.9亿千瓦,同比增长15.9%。其中,太阳能发电装机容量9.9亿千瓦,同比增长47.7%;风电装机容量5.4亿千瓦,同比增长18.2%。1-4月份,全国发电设备累计平均利用1008小时,比上年同期降低103小时;全国主要发电企业电源工程完成投资1933亿元,同比增长1.6%;电网工程完成投资1408亿元,同比增长14.6%。

(来源:煤炭资源网,2025-05-22)

5月22日,中国海油发布消息,我国首个海上二氧化碳捕集、利用与封存(CCUS)项目在珠江口盆地的恩平15-1平台投用。油田开发伴生的二氧化碳被捕集、提纯、加压至超临界状态,通过一口回注井,以初期8吨/小时的速度精准注入地下油藏,既驱动原油增产,又实现二氧化碳封存,开创“以碳驱油、以油固碳”的海洋能源循环利用新模式。

(来源:煤炭资源网,2025-05-22)

近日,全国首例竞价矿业权转让近日在新疆成功交易——新疆鄯善县长草东煤矿探矿权以381726万元高溢价成交。以往新疆矿业权转让多采用协议等传统方式。此次新疆公共资源交易中心在全国率先引入竞价机制。

(来源:煤炭资源网,2025-05-22)

河南省统计局发布的数据显示,4月份,河南省规模以上工业原煤产量899.64万吨,同比增长2.3%,增速比3月份放缓1.6个百分点,日均产量29.99万吨。1-4月份,河南省规模以上工业原煤产量3507.30万吨,同比增长5.7%。

(来源:煤炭资源网,2025-05-22)

安徽省统计局发布的数据显示,4月份,安徽省规模以上工业原煤产量882万吨,同比增长8.6%,增速比3月份提高5.1个百分点。1-4月,规模以上工业原煤产量3545万吨,同比增长0.1%。

(来源:煤炭资源网,2025-05-23)

▲2025年第20周美国煤炭预估产量环比增4.86%

河南省统计局发布的数据显示,4月份,河南省规模以上工业原煤产量899.64万吨,同比增长2.3%,增速比3月份放缓1.6个百分点,日均产量29.99万吨。1-4月份,河南省规模以上工业原煤产量3507.30万吨,同比增长5.7%。

(来源:煤炭资源网,2025-05-23)

世界钢铁协会最新发布的数据显示,2025年4月份,全球69个纳入世界钢铁协会统计国家的粗钢产量为1.557亿吨,同比下降 0.3%。

(来源:煤炭资源网,2025-05-23)

国内产量释放超预期。

VIP复盘网

VIP复盘网