报告摘要

核心观点:

硫磺主要伴生于油气开采及炼化,未来油气消费增速下降,同时明年高硫原油产量预计下降,全球硫磺产量增速预期较低。硫磺主要在油气生产及炼化过程伴生,硫磺产量与化石能源消费紧密相关。主流机构均预测明年原油消费增速较低,仅约1%。IEA预测,今年全年天然气消费增速为1.3%,明年天然气消费增速预计为2%。全球高硫原油主要产区为中东,OPEC近期决定于2026年一季度暂停增产,并且部分国家提交了额外减产计划。伊朗受美国制裁,原油产量不断下降。油气需求增速较低,高硫原油产量预期下降,全球硫磺产量预计低速增长。俄罗斯本为全球第二大硫磺生产国,今年来其炼厂持续受袭,直接影响了气硫磺的生产和出口,加剧硫磺供应紧张。

硫磺最重要应用为制备硫酸,硫酸需求预计仍将保持中速增长,这直接导致硫磺全球供应偏紧。2024年中国93%的硫磺被用来制备硫酸。全球约一半的硫酸用来制备化肥,钛白粉、己内酰胺、磷酸铁等也为重要的耗酸化工品。世界肥料协会预测,2025-2027年全球磷肥需求复合增速为1-2%。由于动力电池及储能需求旺盛,带动相关产品产量高增。2024年,磷酸铁产量为189万吨,增速为31%。印尼红土镍矿丰富,高压酸浸路线优势明显,2025年底-2026年底,仍有约30万金属吨镍产能待释放。高压酸浸路线下,制备每金属吨镍需耗酸约30吨。在新能源需求快速释放下,硫酸需求保持中速增长,同时带动硫磺需求增长,导致全球硫磺供需偏紧。

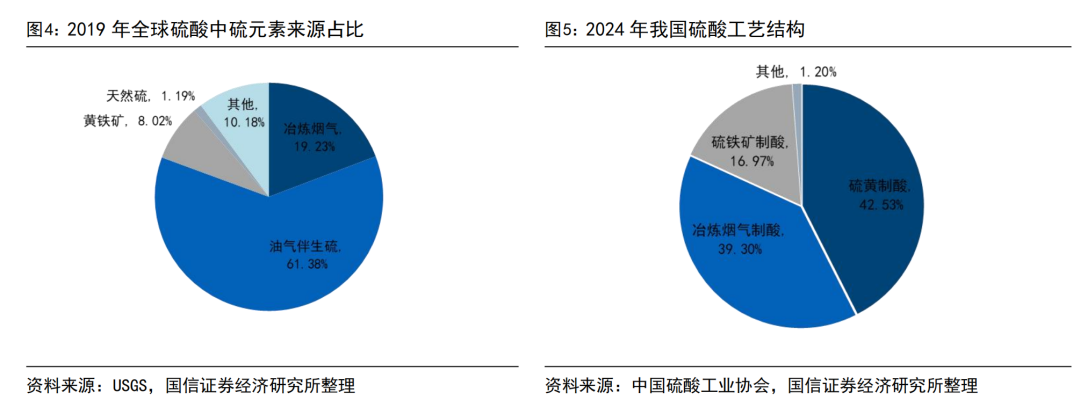

我国硫磺制酸占比高,也是下游磷肥企业首选的制酸配套工艺。2024年我国硫酸产能1.41亿吨,产量为1.20亿吨,平均开工率为85.4%。2024年硫磺制酸5106.6万吨,占比42.5%,为国内最重要制酸工艺。磷肥作为硫酸最大的下游,2024年国内磷肥的硫酸需求占比50.9%。硫磺制酸几乎是所有头部磷肥企业首选的制酸工艺。硫磺制酸对保证硫酸供应意义重大。

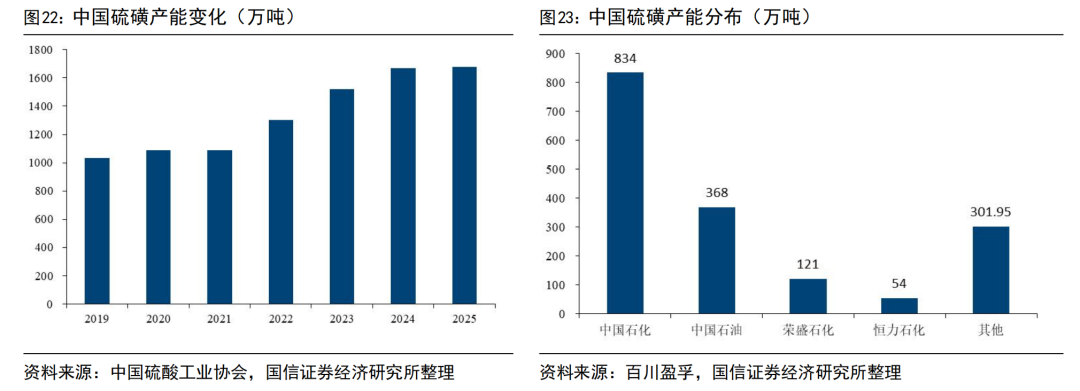

我国硫磺进口依赖度较高,主要硫磺来源于炼化副产,产能集中度较高。2024年中国硫磺产量为1106.74万吨,进口量为995.23万吨,进口依赖度为47%。中国超七成硫磺来源于石油炼化副产,天然气伴生的硫磺占比约两成。据中国石油石化数据,目前我国硫磺产能为1678.95万吨,其中中国石化硫磺产能为834万吨,中国石油硫磺产能368万吨,荣盛石化硫磺产能121万吨。

目前我国硫酸-硫磺产业链景气度较高,硫磺价格有望上行。我国2025年1-10月硫磺产量为972万吨,同比上升6.5%,硫磺进口量870万吨,同比上升2.2%,表观消费量为1841万吨,同比上升4.4%。12月4日,国内固态硫磺现货价为4100元/吨,同比上涨165.37%。近期磷肥出现涨价,硫磺高价开始向下游传导。硫磺为在全球供需基础上国际定价商品,在全球供需偏紧、海外合同价格不断走高情况下,国内硫磺价格有望进一步上涨。

风险提示:

宏观经济不及预期;磷肥及其他下游需求不及预期;行业新增产能投放进度超预期;技术进步带来的硫酸消费降低。

1

硫磺产业链简介

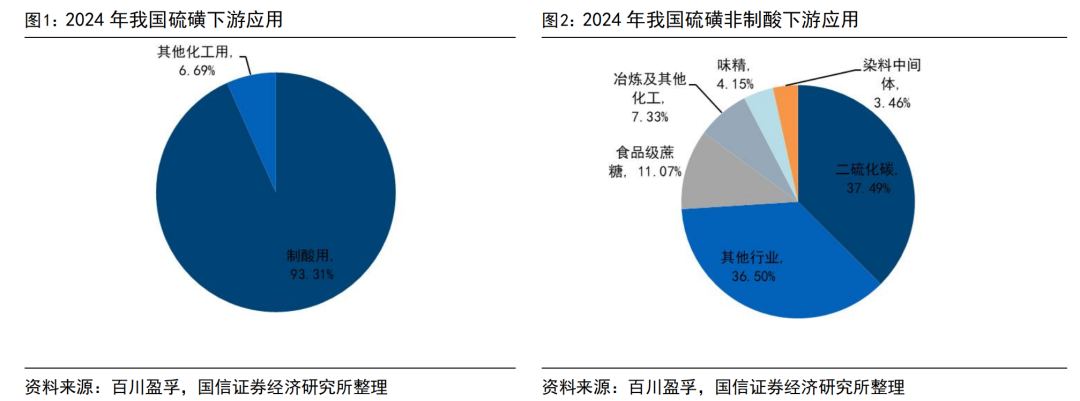

硫磺最主要应用为制备硫酸,二硫化碳、蔗糖制备、冶金等领域同样需要硫磺。据百川盈孚数据,2024年国内93%的硫磺被用来制备硫酸,进而应用于磷肥、钛白粉、己内酰胺等产品制备。约7%左右的硫磺被用于二硫化碳制备、蔗糖脱色、冶金、染料中间体制备等领域。

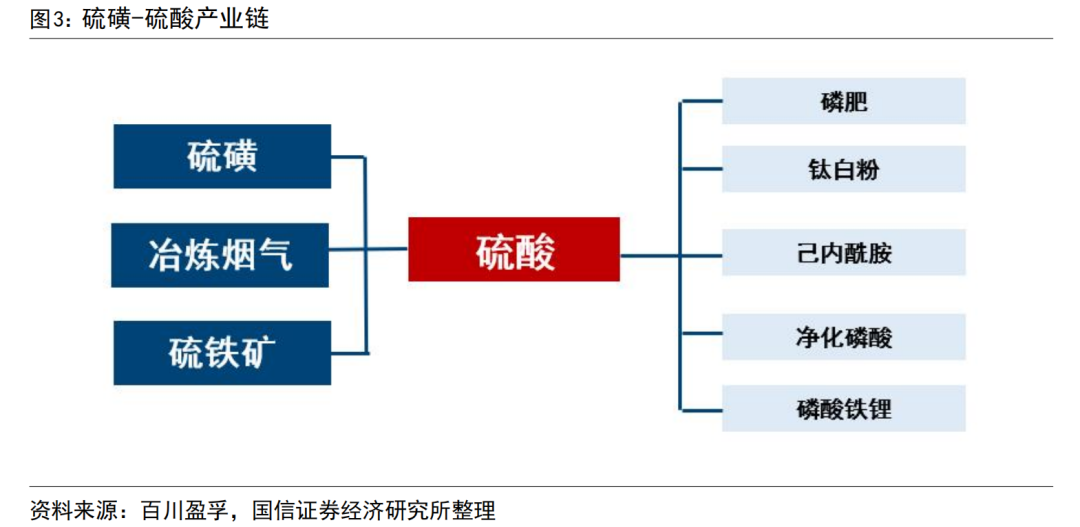

硫磺最重要的下游应用为制备硫酸,硫酸有“工业之母”之称。硫酸下游应用中,化肥用酸约占一半,此外硫酸在化工、冶金、医药等领域同样有着重要应用。硫酸的主要有硫磺制酸、冶炼烟气制酸和硫铁矿制酸三种工艺。

目前世界上硫磺制酸为硫酸制备主流工艺。硫磺制酸具有流程简单、投资少、环境污染小、余热回收方便等优点,逐步成为国内外硫酸制备的主流方案。大部分有色金属冶炼原料为硫化物,在冶炼中产生的中高浓度二氧化硫可对其进行回收制酸。冶炼酸作为副产品,产量随有色金属冶炼加工量而变化,难以调节。硫铁矿制酸产能大部分在我国。硫铁矿作为分布广泛的硫化矿物,我国可以较好的保证自给。但硫铁矿制酸由于原料杂质较多、工艺流程长、设备资本支出大,在此前硫磺供给宽松时,已经逐步被世界其他国家淘汰。

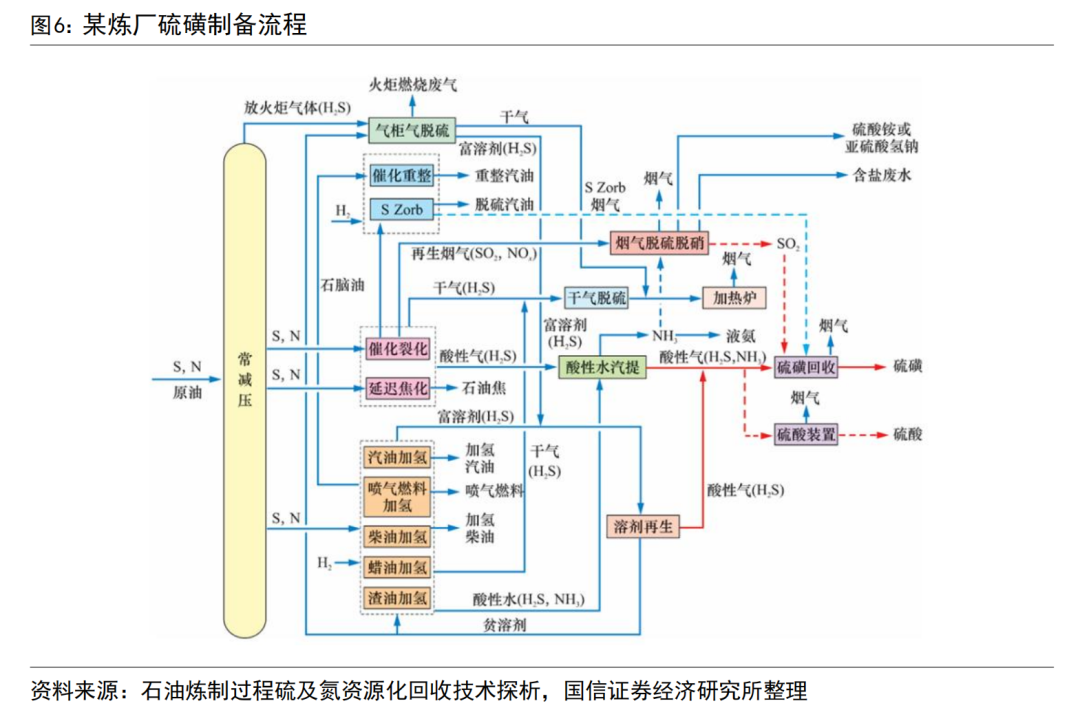

硫磺最主要来源为油气资源伴生,产量弹性小。天然气及原油开发过程中常会伴生H2S、CO2等酸性组分和一些有机硫化物。如普光气田天然气中H2S含量达13%-18%,原油中硫的质量分数在0.05%-14%之间,国内加工的原油大部分硫含量低于4%。由于还原态硫对设备和管道的安全运行具有严重的危害,且硫的存在会使催化剂丧失活性。所以油气加工过程中必须对还原态硫进行处理,因此油气开采冶炼会伴生大量的硫磺。硫磺回收最常采用Claus工艺,脱硫单元采出的全部酸性气进入反应炉,且1/3的H2S燃烧生成SO2,随后再与另外2/3的H2S在反应炉内发生Claus反应,生成单质硫。

2

化石能源消费增速放缓,硫磺产量增产空间小

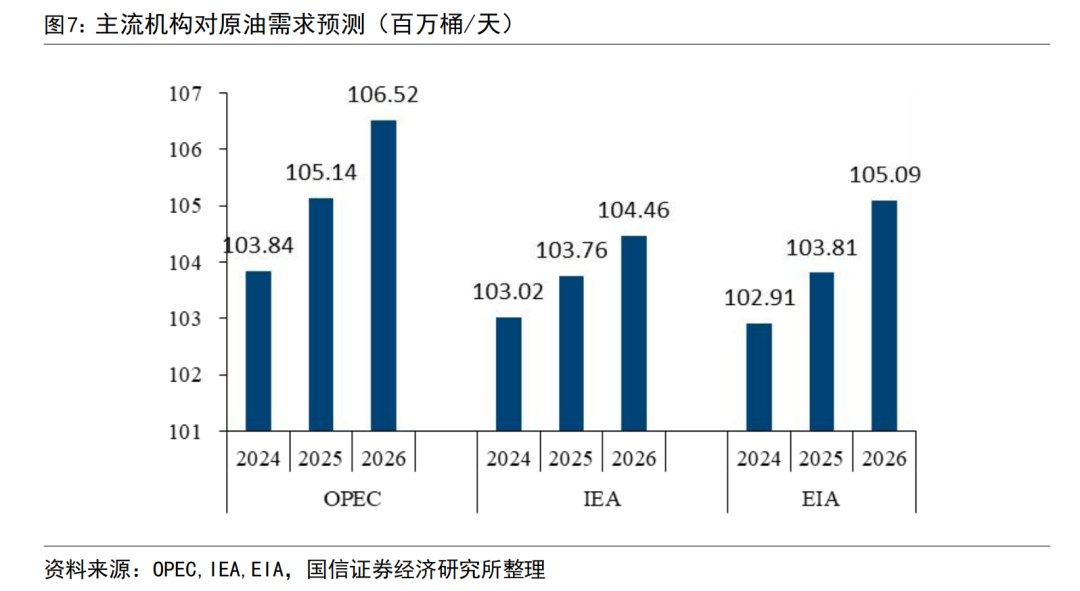

主流机构均预测未来原油需求增长速度较低。随着世界局势的变化及人们对低碳可持续发展观念认同的加深,人们对于能源安全与清洁的要求越来越高,风、光等可再生能源在人类能源需求占比越来越高。可再生能源的大力发展的同时,化石能源消费增速却逐步放缓。根据OPEC、IEA、EIA最新9月月报显示,2025年原油需求分别为105.14、103.76、103.81百万桶/天,分别较2024年增加1.3、0.74、0.9百万桶/天,原油需求年增速仅为1%左右。

中东高硫原油的减产导致全球硫磺供给预期减少。中东地区是高硫燃料油的重要来源。OPEC 于11月30日发表声明,2026年第一季度OPEC度暂停增产。12月1日,OPEC公告,伊拉克阿联酋、哈萨克斯坦及阿曼提交了额外减产计划,从2025年11月至2026年6月,每日减产22.1万桶。美国持续对伊朗进行极限施压,不断对帮助伊朗出口原油的公司和“影子舰队”实施制裁,伊朗原油生产逐步下降。中东高硫原油产量下降带来的原油缺口虽然可由全球其他地方的原油弥补,但副产硫磺势必减少。

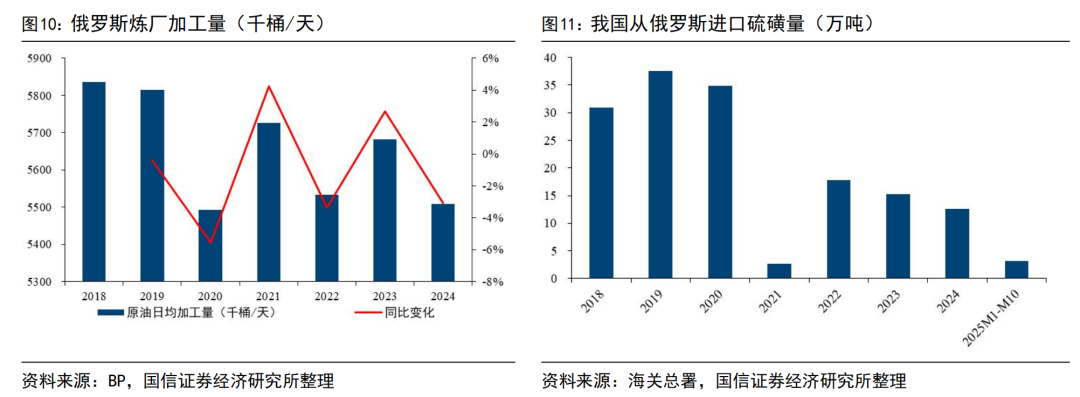

俄乌冲突导致的俄罗斯炼油能力下降,破坏了脆弱的硫磺贸易平衡。2025年夏季以来乌克兰军方频繁袭击俄罗斯炼油厂等基础设施。9月5日,设计规模为1710万吨/年的梁赞炼油厂遭受攻击。9月14日,乌克兰无人机袭击了产能规模为1700万吨/年的基希里炼油厂。9月18日,产能1000万吨/年的撒拉瓦特炼油厂遭到攻击。10月1日,年产能规模为1570万吨的雅罗斯拉夫炼油厂遭到袭击。据英国金融时报报道,乌克兰无人机袭击导致的俄罗斯炼油产能减少每天超过100万桶。俄罗斯联邦统计局显示2024年俄罗斯炼油产量为550万桶/天,减产幅度达到17%以上。俄罗斯是全球第二大硫磺生产国,其炼油能力的下降直接影响了副产硫磺的生产和出口。我国从俄罗斯进口的硫磺量同样呈现趋势下降的情况,全球原本脆弱的硫磺供需平衡被打破。

中东硫磺由于供应稳定,价格今年以来实现了大幅上涨。市场目前已经接受俄罗斯硫磺出口降低的现状,但随着冲突的持续进行,经俄罗斯出口的部分中亚国家生产硫磺供应有受阻风险。市场更加青睐供应稳定的中东硫磺,这进一步推高了中东硫磺价格。2025年初中东硫磺合同价为163-165美元/吨。近期中东多个国家分别上调了硫磺12月份官方合同价格至495美元/吨,折合人民币到岸价约4250元/吨左右。中东硫磺合同价环比上个月上涨80-95美元/吨,较年初上涨330-332美元/吨,实现了大幅上涨。

全球天然气需求温和增长,有望带来硫磺增量。全球天然气消费在2024年经历了较快增长,2025年上半年消费增速明显下滑,同比增速仅约1%。亚洲国家包括中国、日本、韩国、印度等天然气消费大国上半年均出现了天然气消费下滑的现象。展望2025全年,全球天然气需求预计增加1.3%,欧洲拉动主要增量。2026年天然气消费增速预计可达2%。由于加拿大、美国及卡塔尔的LNG设施产能上升,明年全球LNG供给预计增加7%,这将刺激需求的提升。2026年亚太地区预计消费增速达4%,带动全球天然气消费上升。天然气消费的上升有望带动硫磺产量增长。

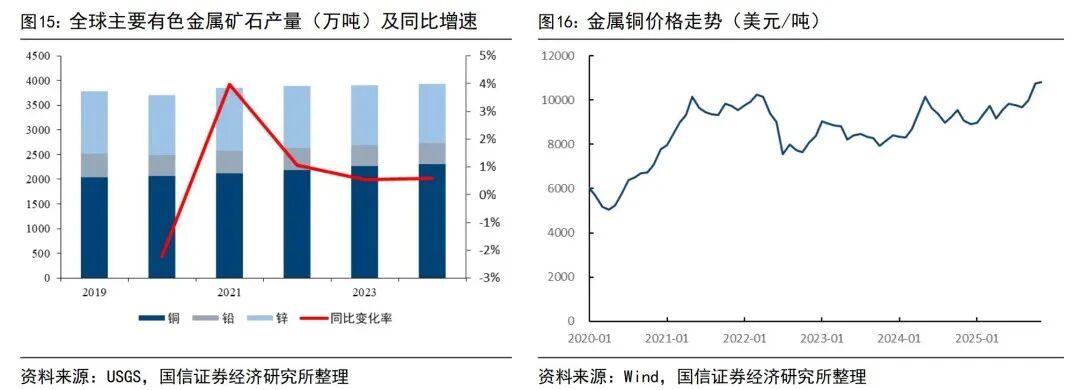

主要有色金属需求疲软,冶炼副产硫酸增速维持低位。铜、铅及锌是三种最重要的硫化矿物,据USGS数据,2024年全球铜矿石生产量为2300万吨,铅矿石生产量为430万吨,锌矿石生产量为1200万吨,合计产量为3930吨,同比增长0.59%。其中只有铜矿石产量出现了正增长。展望未来,铜下游需求旺盛,但受限于矿山的开发,在近期有望保持2%左右的需求增速。铅、锌由于下游需求较为稳定,矿山开发增量较少,铅、锌精矿产量预计仍保持平稳。

3

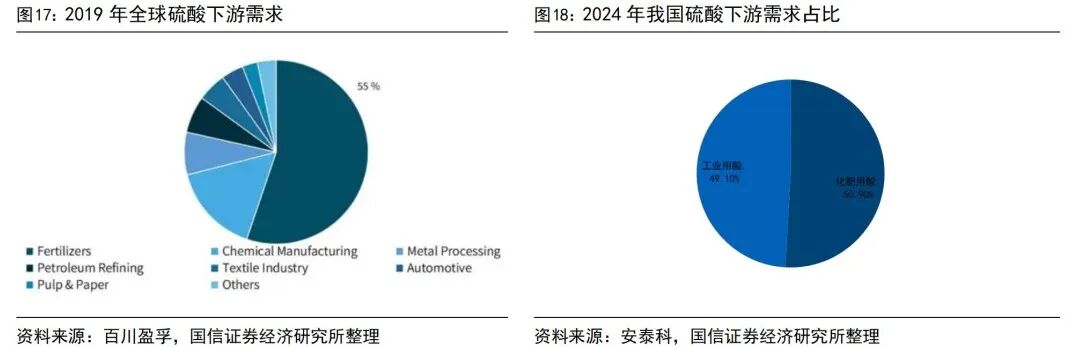

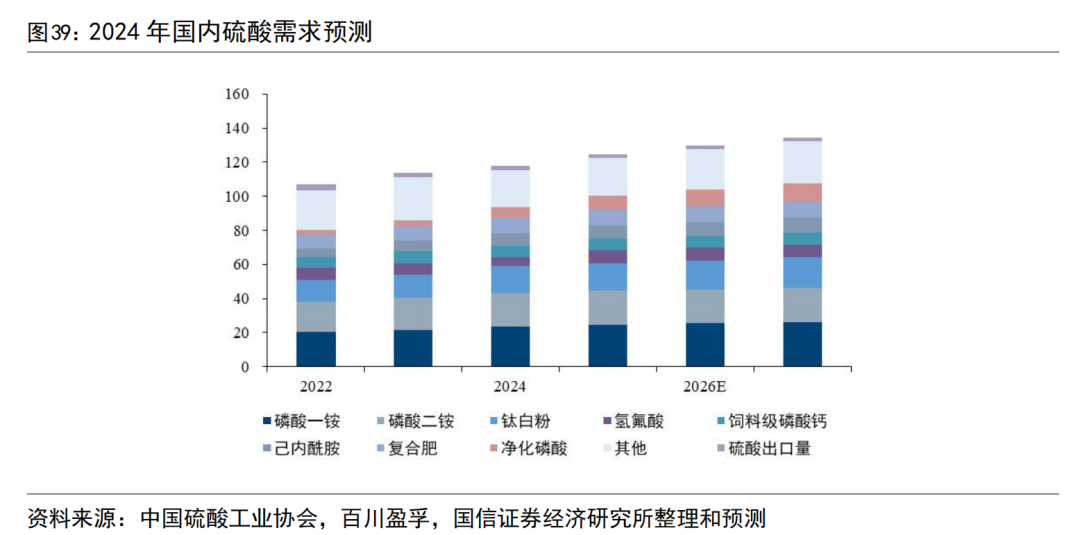

硫酸最重要的应用是制备化肥,在钛白粉、己内酰胺、磷酸铁的制备过程中同样有重要应用。2019年全球55%的硫酸被用来制备化肥。2024年我国约51%的硫酸被用于化肥工业,其余则被用于制备钛白粉、己内酰胺、氢氟酸、磷酸铁等产品。

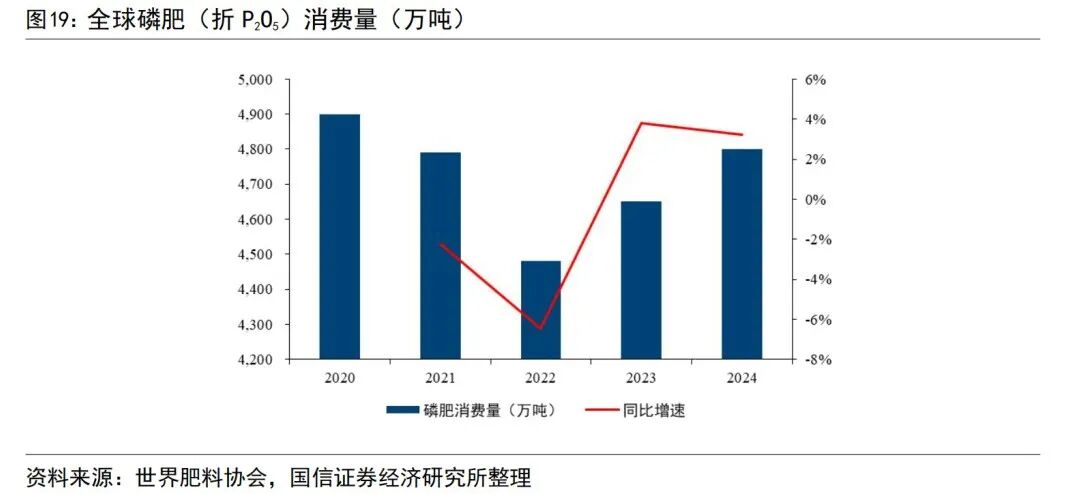

磷肥需求增长较为温和,非洲及中东磷肥产能仍有扩张。2020年,由于农作物产品价格较好,化肥需求国中印度及美国天气状况良好,叠加部分需求前值,导致该年磷肥消费量出现了大幅增长。2021年由于高基数、2022年由于化肥价格较高、极端天气及种植面积减少,磷肥消费出现了萎缩。2023-2024年磷肥需求出现了反弹,但由于磷肥价格较高,消费增长较为温和。根据世界肥料协会预测,2025-2029年P2O5的年复合增长率为1-2%。2022年,摩洛哥OCP集团计划投资130亿美元,将摩洛哥磷肥产能从1200万吨提高到2000万吨。2025年,沙特阿拉伯矿业公司决定投资期第三个磷肥制造项目,以增加300万吨/年的磷肥生产能力。

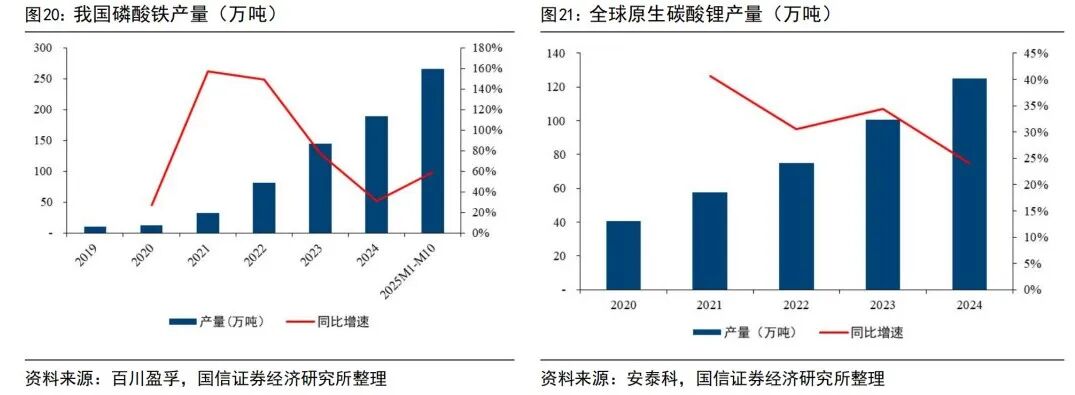

新能源领域对磷酸铁需求保持高增。磷酸铁作为磷酸铁锂的核心前驱体,其需求由新能源车和储能市场驱动,近年来需求呈爆发趋势。2024年我国磷酸铁产量189万吨,我国今年前十一个月磷酸铁产量为266万吨,同比增长58.87%。铵法路线制备磷酸铁时,工业磷酸一铵单耗为0.8吨/吨左右,磷酸单耗为0.15吨/吨左右。

新能源领域碳酸锂同样为高耗酸产品。同样受新能源车及储能市场驱动,全球碳酸锂需求同样以较高速度增长。2024年全球碳酸锂产量为125万吨,同比增长22.21%。锂辉石及锂云母制备碳酸锂时均需要消耗大量硫酸,碳酸锂产量高增持续带来硫酸需求增量。

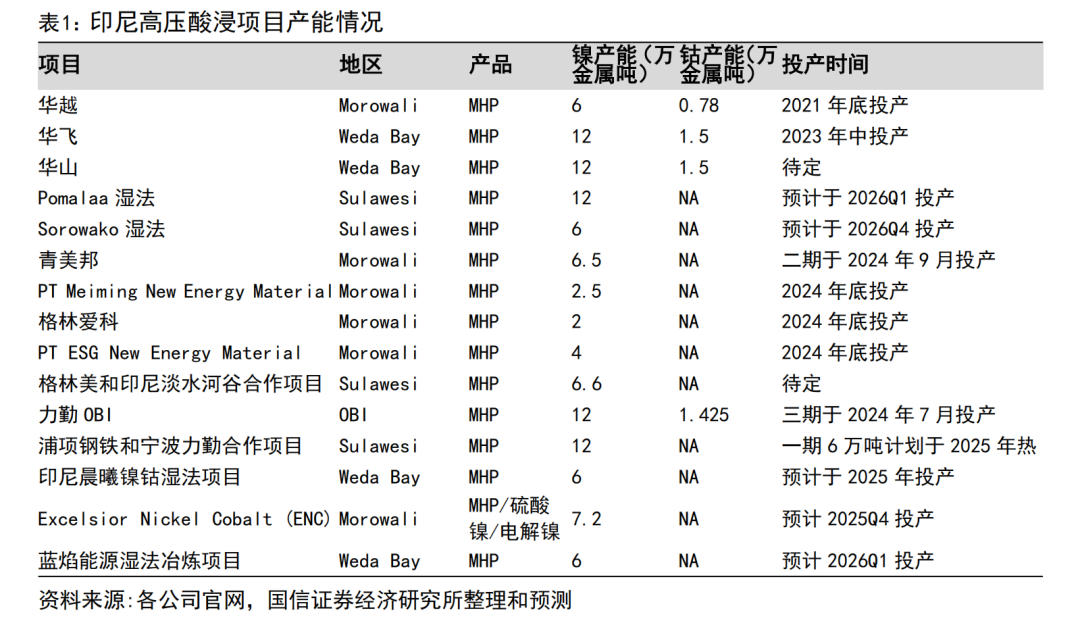

红土镍矿通过高压酸浸制备MHP竞争力强,印尼未来仍有大量产能投产。印尼是全球镍资源储量最丰富、镍矿产量最大的国家。高压酸浸工艺可以处理印尼低品位红土镍矿,且可以回收其中的有价元素钴,主要产出氢氧化镍钴(MHP),能耗低、碳排放量少,较其他工艺路线具有显著的成本优势。印尼MHP产能从2022年开始逐步进入到快速放量阶段,2025年底-2026年约有30万金属吨镍产能有待释放。每金属吨镍的生产预计耗酸30吨左右,预计印尼硫磺/硫酸需求量持续快速上升。

预计未来全球硫酸存在供应缺口,硫磺供需偏紧。全球主要有色金属中,仅铜矿石冶炼有望带来一定副产酸增量;全球原油、天然气消费预计持续保持低速,硫磺供给增量预计与油气需求增量保持同步;硫铁矿作为中国特色制酸原料,中国产能开工率仍有提升空间。全球磷肥仍有增量需求,预计2025-2027年磷肥需求将保持在1.5%左右;新能源方面储能及动力电池持续拉动磷酸铁需求,印尼高压酸浸由于出色经济性,产能预计保持高速释放。化工用酸随宏观经济变动。我们预计2025年全球硫酸需求有一定缺口,2026年此态势仍将持续。硫磺在下游硫酸拉动下,供需预期维持偏紧。

4

国内硫磺供需情况

国内硫磺产能增速放缓,炼化企业产能领先。中国超七成硫磺来源于石油炼化副产,天然气伴生的硫磺占比约2成,煤化工也副产部分硫磺。根据百川盈孚数据统计,目前我国硫磺产能为1678.95万吨。由于我国原油加工能力需控制在10亿吨,未来炼化产能增量较少,硫磺产能上行空间较小。从硫磺产能集中度看,中国石化炼化产能庞大,叠加普光气田为高硫气田,伴生硫磺产量较大,为国内硫磺产能龙头,2025年合计硫磺产能达834万吨,其次中国石油具备硫磺产能368万吨,荣盛石化具备硫磺产能为121万吨。

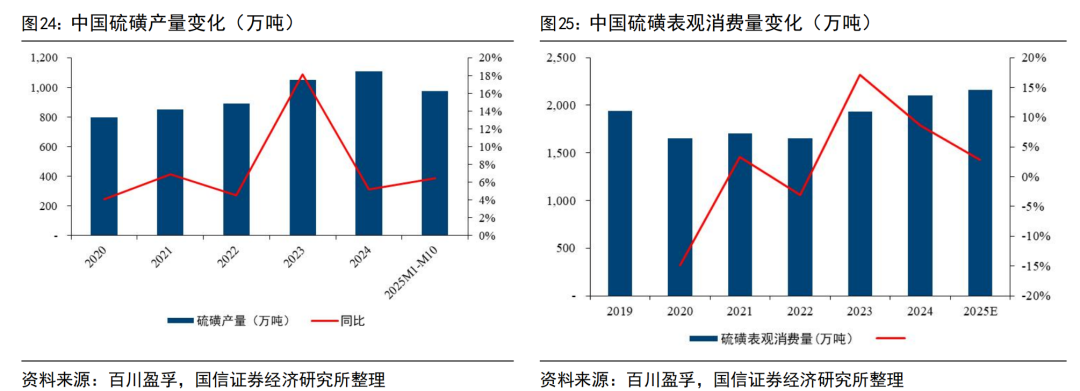

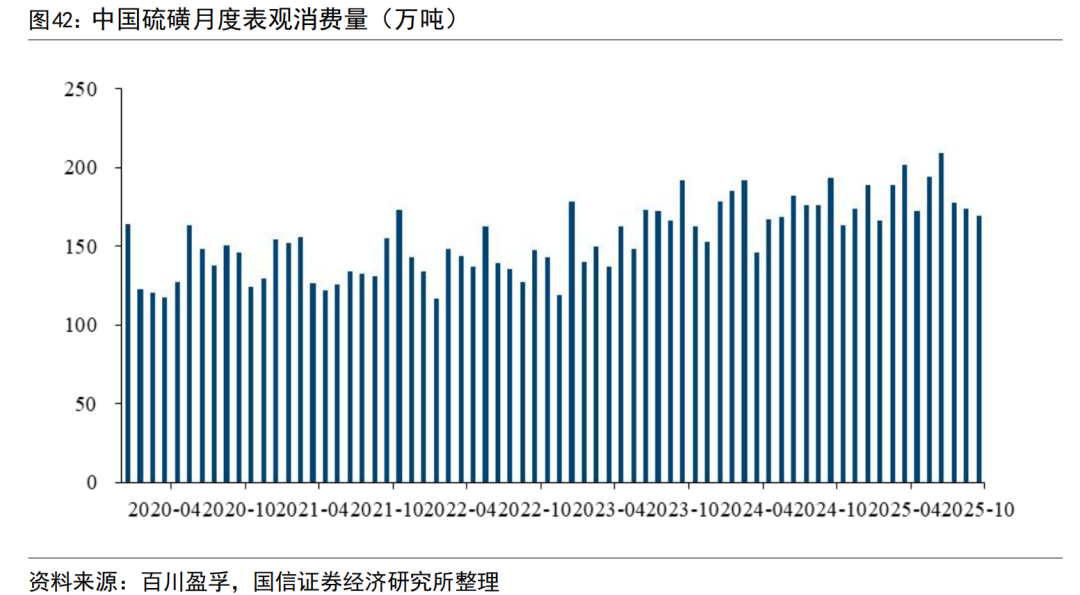

中国硫磺产量及表观消费量均呈现趋势上升。我国硫磺随炼化能力提升逐步提高,2024年我国硫磺产量为1106.7万吨,同比上升5.18%,2025年前10个月,我国硫磺产量为974.6万吨,同比上升6.45%。表观消费量方面,2024年我国硫磺表观消费量为2101.6万吨,同比上升8.61%。据百川盈孚预测,2025年我国硫磺表观消费量可达2161.2万吨,同比微增2.83%。

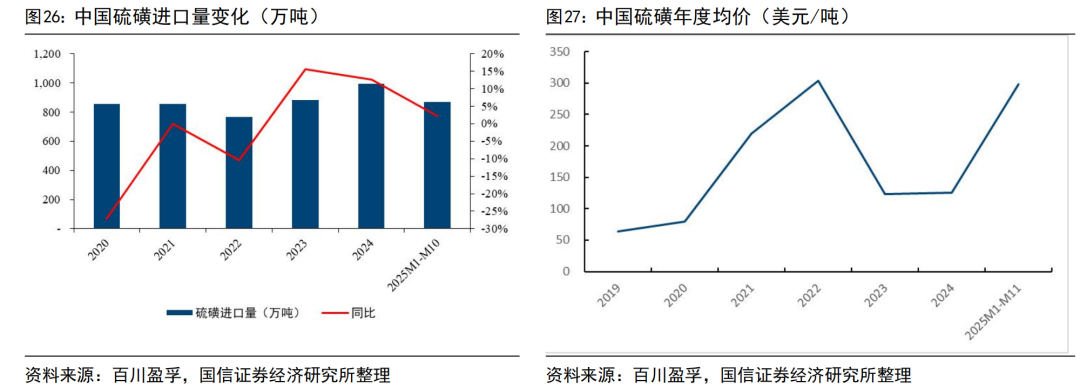

进口量受价格影响较大。硫磺受供需影响,价格波动较大。2022年工业级高端硫磺CFR年均价为303.7美元/吨,当年我国硫磺进口量为764.8万吨,同比下降10.4%。2023年工业级高端硫磺CFR年均价为122.9美元/吨,则当年硫磺进口量为883.28万吨,同比上升15.50%。2024年硫磺进口量为995.2万吨。

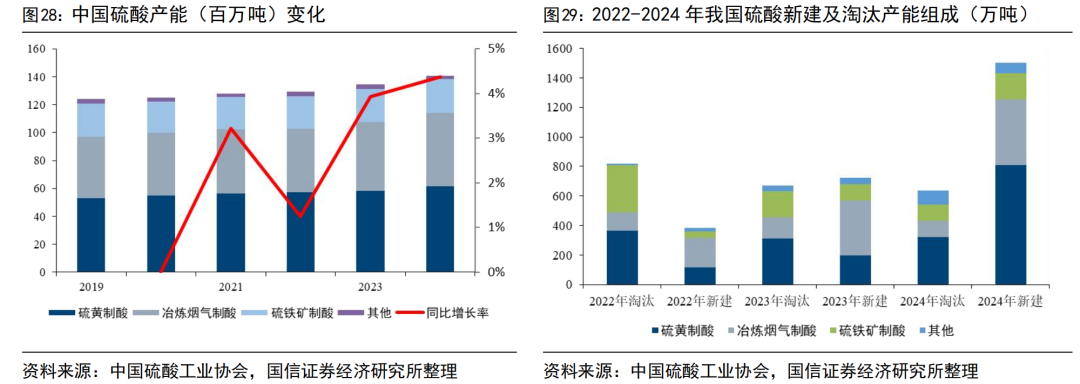

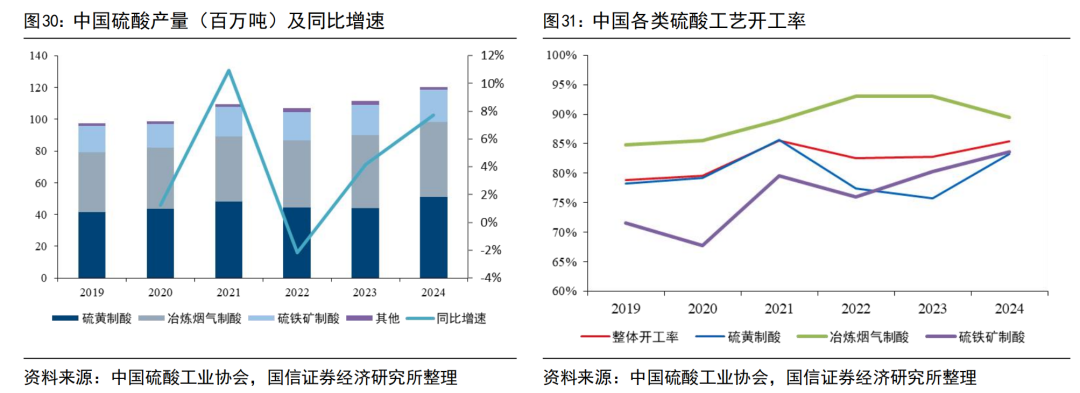

国内硫酸产能持续增长。据中国硫酸工业协会2024年,我国硫酸总产能达到为1.406亿吨,同比上升4.4%。其中硫磺制酸产能为6139万吨,冶炼烟气制酸(产能为5273万吨,硫铁矿制酸产能为2437万吨,其他制酸产能为212万吨。预计2025-2027年,我国新建硫酸产能和新建下游产品产能仍然较大,行业新老交替继续进行。据中国硫酸工业协会数据,2024年我国硫酸停产产能为637万吨,其中硫磺制酸产能为322万吨;2024年新建硫酸产能总计1500.5万吨。预计2025-2027年,我国新建、拟建硫酸产能总计超过2589.7万吨,其中硫磺制酸产能1115万吨,冶炼酸产能1308.3万吨。冶炼烟气制酸产能占比预计持续提升。

国内硫磺制酸带动硫酸产量高增。据硫酸行业协会数据,2024年我国硫酸产量为1.201亿吨,同比增长7.7%。其中,硫磺制酸产量5106.6万吨,同比增长15.6%;冶炼酸产量4718.9万吨,同比增长2.8%,硫铁矿制酸产量2037.7万吨,同比增 长7.1%。硫磺制酸量增速迅猛,成为补足下游需求重要手段。2024年我国硫酸行业平均开工率为85.4%,同比上升2.6 个百分点。其中硫磺制酸开工率83.2%,同比上升7.4 个百分点;冶炼酸开工率89.5%,同比下降3.6 个百分点;硫铁矿制酸开工率83.6%,同比上升3.3 个百分点;其他制酸开工率67.8%。硫磺制酸多为下游企业主动配套建设,从开工率大幅提升也表明了硫酸下游需求的旺盛。

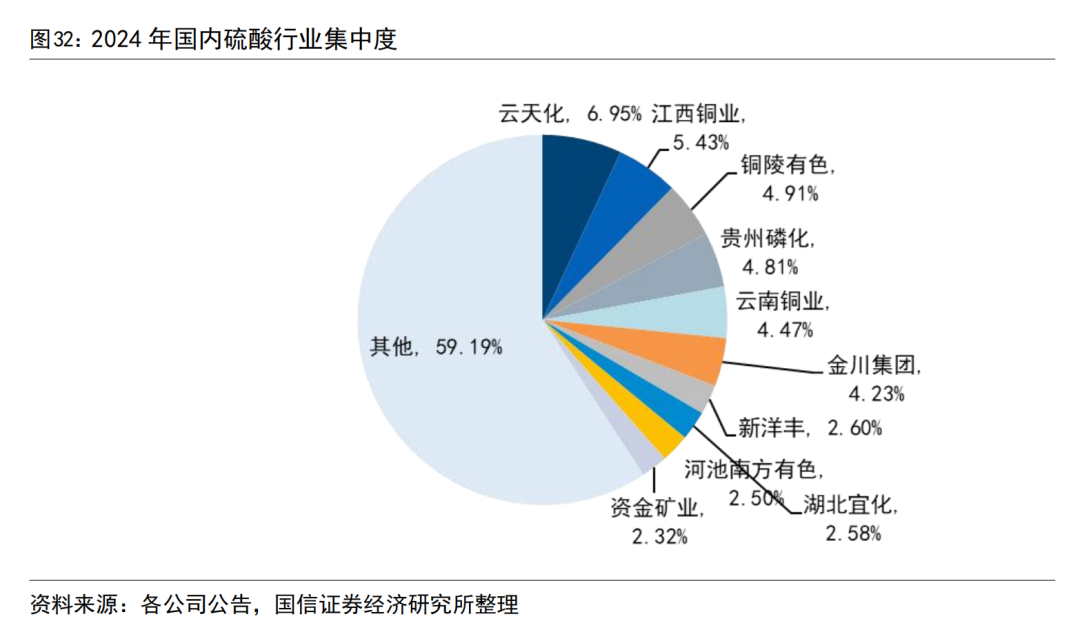

硫酸产能仍在不断集中。据硫酸行业协会数据,2024年我国硫酸产量前10名企业产酸量合计为4901万吨,占行业总产量的40.8%。前10大企业不论从绝对产量还是相对份额都有提升,这显示了制酸行业集中度仍在不断提高。

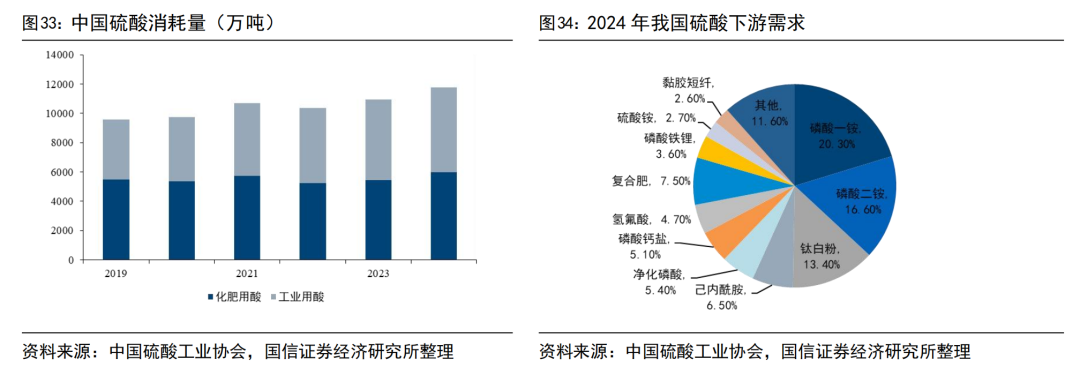

国内化肥耗酸占比过半,化工用酸保持增长。据硫酸工业协会数据,2004年我国硫酸表观消费量为1.175亿吨,其中化肥用酸5978.7万吨,占比50.9%,同比增长9.7%,工业用酸5776万吨,同比增长5.5%。我国硫酸下游产品以磷复肥为主,其中磷酸一铵和磷酸二铵为两个最重要的单品,其次硫酸法钛白粉、己内酰胺、精华磷酸、氢氟酸等也是硫酸重要的下游产品。

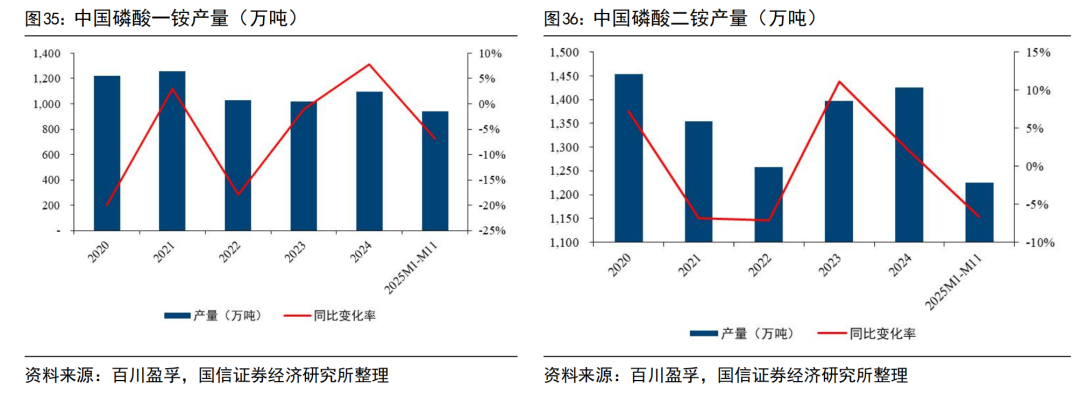

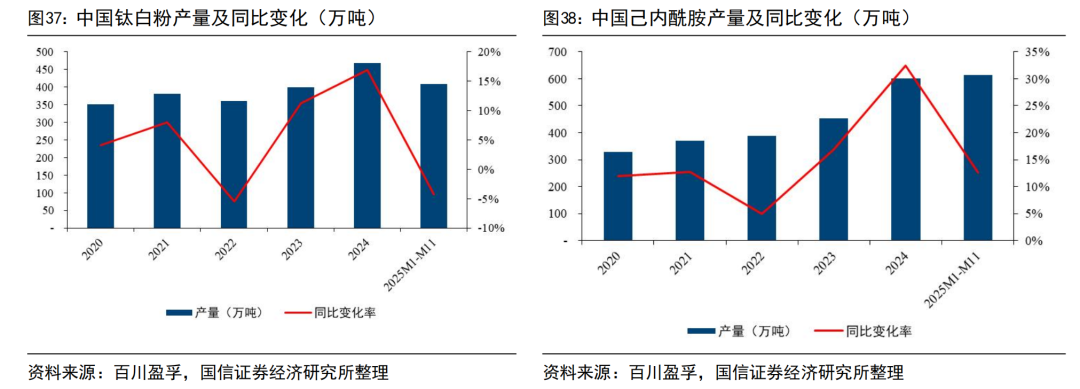

我国磷肥产量较为稳定,耗酸化工品产量部分增加。2024年磷酸一铵和磷酸二铵产量分别为1098万吨和1425万吨,2025年前11个月,我国磷肥产量同比均有一定下滑。2024年我国钛白粉产量为467万吨,2025年前11个月我国钛白粉产量同比小幅下降4.2%,2024年我国内酰胺产量为601万吨,2025年前11个月己内酰胺产量同比高增12.6%。

我们预计2025年国内硫酸需求增速在5%左右,未来两年增速约为4%。我国硫酸需求基本盘较为稳定,农用磷肥需求增速预计为1%-2%。钛白粉、氢氟酸等传统化工产品预计保持低速增长。新能领域对磷酸一铵及净化磷酸需求增量较大。根据以上假设我们测算得到2025年我国硫酸消费预计为1.25亿吨,同比增长5.6%。2026-2027年硫酸需求分别为1.30和1.34亿吨,增速分别可达4.1%和3.5%。

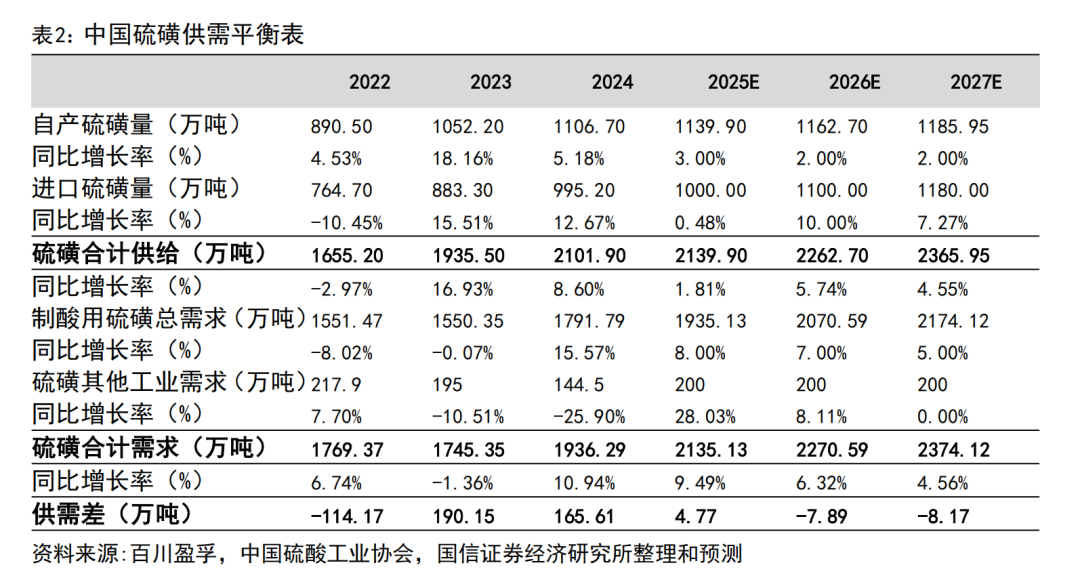

鉴于硫磺产量增速较低,国内需求维持中高水平,预计未来国内硫磺存缺口。自产硫磺方面,我国原油一次加工能力上限为10亿吨,未来炼油副产硫磺增量较低。我国自产天然气仍保持6%左右的增长水平,但预计不会大量开发高硫天然气资源,我们预计2025-2027年自产硫磺产量增速分别为3%、2%、2%。进口硫磺方面,2025年俄罗斯硫磺生产和出口下降对全球硫磺贸易造成影响,硫磺价格快速上升,结合前期数据,我们预测2025年硫磺进口量为1000万吨。展望2026年,我们预计在今年硫磺进口低基数效应下,明年硫磺进口增速有望达10%,2027年进口硫磺增速预计为7%左右。硫磺需求方面,国内烟气副产酸增量较低,硫铁矿制酸产能占比小,国内硫酸需求增量仍主要靠硫磺制酸提供。综合硫转化率及收率我们假设1吨硫磺制备2.85吨硫酸,我们预计2025-2027年国内制酸硫磺需求量分别为1935.13、2070.59及2174.12万吨。其他工业需求用硫磺分别为200、200、200万吨。根据以上假设,2026-2027年,国内硫磺出现7.89及8.17万吨缺口。

5

硫磺产业链数据跟踪

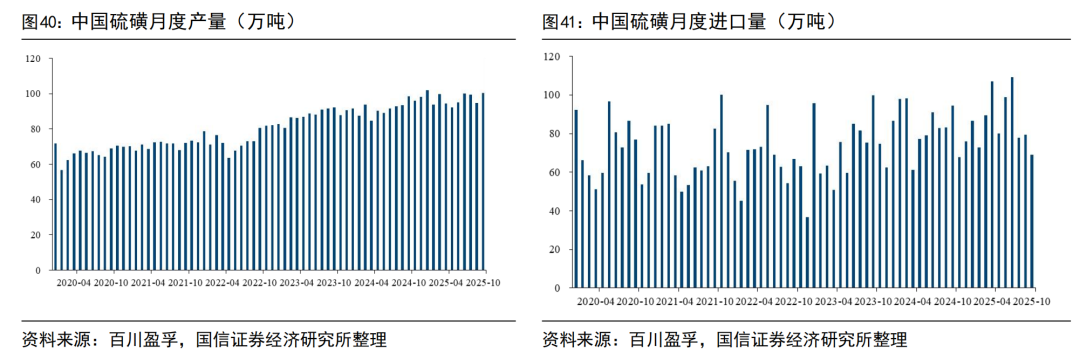

国内硫磺产量:2024年我国硫磺产量为1107万吨,同比上涨5.2%;今年1-10月,我国硫磺产为972万吨,量同比上升6.5%。

硫磺进口量:2024年我国全年硫磺进口量为995万吨,同比上升12.68%,今年1-10月,我国硫磺进口量为870万吨,同比上升2.2%。

硫磺表观消费量:2024年我国全年硫磺表观消费量为2102万吨,同比上升8.6%,今年1-10月,我国硫磺表观消费量为1841万吨,同比上升4.4%。

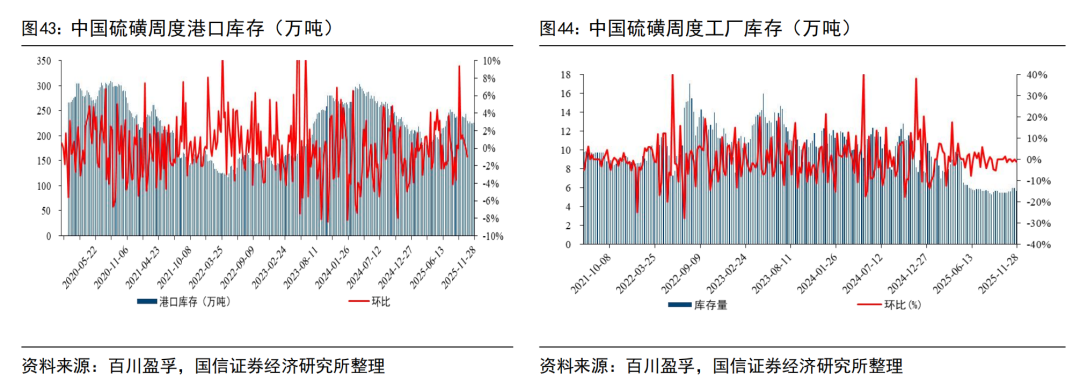

硫磺港口库存:2024年12月28日周度数据显示,我国我国硫磺港口库存为225.5万吨,环比上周 0.56%,环比上个月-1.79%,同比去年 3.63%。

硫磺工厂库存:2024年12月28日周度数据显示,我国我国硫磺工厂库存为5.66万吨,环比上周-4.93%%,环比上个月 3.48%,同比去年-25.23%。

硫磺价格:据化工在线数据,2025年12月3日,国内固态硫磺现货价为4100元/吨,环比上周 3.67%,环比上月 18.50%,同比去年 165.37%。

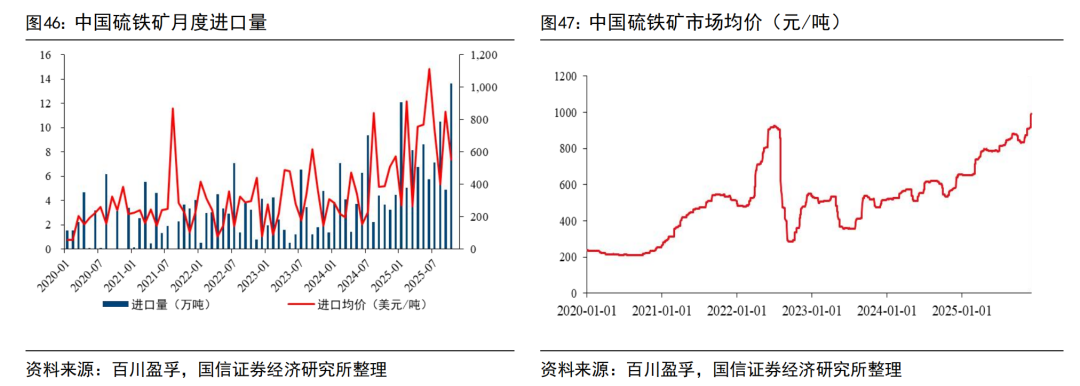

硫铁矿进口量及市场均价明显上涨。2024年我国硫铁矿进口量仅为53.82万吨,较2023年的31.12万吨同比上升了72.94%。2025年前十个月我国硫铁矿进口量为82.40万吨,同比上升了78.51%。2025年12月4日硫铁矿市场均价为991元/吨,环比上周 8,18%,环比上月 14.30%,同比去年 126.60%。

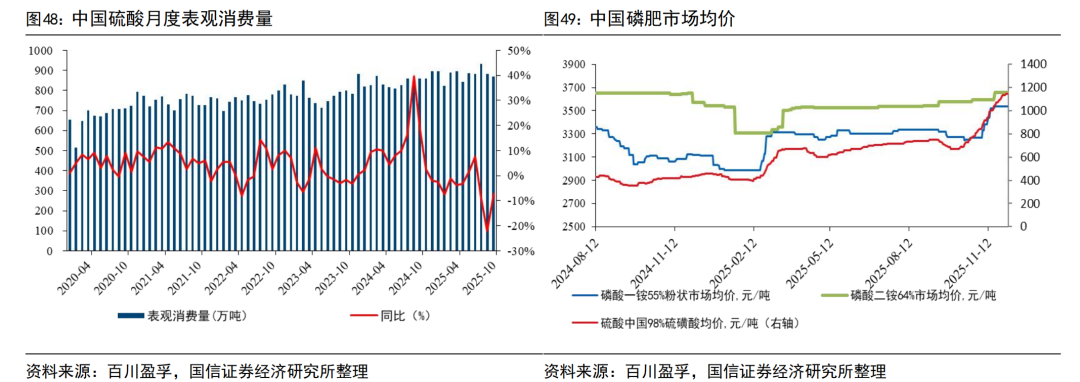

2025年我国硫酸消费保持中高速增长,硫酸价格逐步向磷肥传导。据百川盈孚数据,2025年1-10月,我国硫酸表观消费量为8794万吨,同比增长5.21%。今年硫酸消费量保持了中高速增长。磷肥作为硫酸最重要的下游产品,其价格在2025年10月迎来上涨,磷酸一铵从10月15日的3250元/吨上涨到12月初的3537元/吨,上涨幅度达287元/吨。磷肥企业硫酸提高的压力开始向下游传导。

6

风险提示

宏观经济不及预期;

磷肥及其他下游需求不及预期;

行业新增产能投放进度超预期;

VIP复盘网

VIP复盘网