核心观点

业绩预告大增,单季度业绩创历史新高。公司发布2025年年度业绩预盈公告,预计2025年实现营收100亿元至120亿元,同增49.4%至79.2%。2025年单四季度营收34.2亿元至54.2亿元,同增105.1%至224.9%,环增28.6%至103.7%。预计2025年度实现归母净利润 8.5亿元至10亿元,同增427.2%至 520.2%,2025年单四季度归母净利润预计为8.2亿元至 9.7亿元,同增1225.4%至1449.7%,环增219.9%至278.4%。公司2025年度股份支付费用约为2.5亿元,剔除股份支付费用后,归母净利润为11亿元至12.5亿元;2025年第四季度股份支付费用约为0.44亿元,剔除股份支付费用后,归母净利润为8.6亿元至10.1亿元。2025第四季度业绩创历史新高。从2025年第二季度开始,随着存储价格企稳回升,公司重点项目逐步交付,公司销售收入和毛利率逐步回升,经营业绩逐步改善。

持续加大研发投入,提升核心竞争力。2025前三季度,公司研发费用投入4.1亿元,同比增长21%,为提高公司产品的市场竞争力,公司持续加大芯片设计、固件设计、新产品开发及先进封测的研发投入力度,并大力引进行业优秀人才投入力度,构造了嵌入式存储、PC存储、工车规存储、企业级存储、移动存储、先进封测服务等产品线的关键竞争力。

AI时代存储成为重要战略资源,看好公司存储及先进封装先锋布局。AI持续拉动存储需求,存储已成为AI时代重要战略资源,公司先锋布局存储解决方案研发、主控芯片设计、存储器封测/晶圆级先进封测和存储测试机等产业链关键环节,在存储介质特性分析、存储固件算法技术、存储器先进封装技术及存储芯片测试等核心技术领域持续创新。2025年度公司在 AI 新兴端侧领域保持高速增长趋势,并持续强化先进封装能力建设,晶圆级先进封测制造项目整体进展顺利,目前正按照客户需求推进打样和验证工作,为客户提供“存储 晶圆级先进封测”一站式综合解决方案。

投资建议

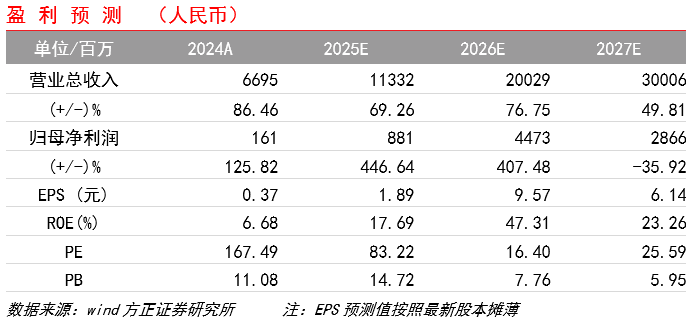

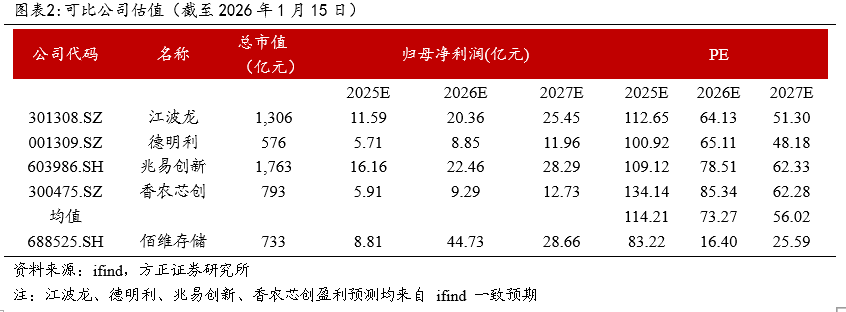

我们看好AI持续拉动存储、先进封测需求,存储周期上行背景下,公司业务能力的持续提升。我们预测公司2025-2027年归母净利润分别为8.8/44.7/28.7亿元,首次覆盖给予“强烈推荐”评级。

风险提示

下游需求不及预期,新业务开展不及预期,存储周期上行持续性不及预期。

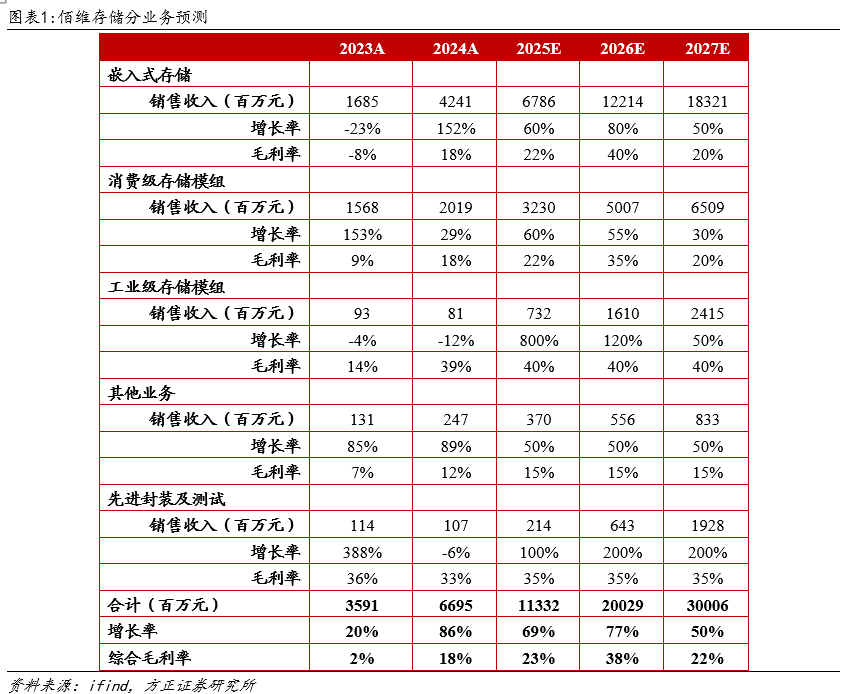

我们预测公司25-27年营收为113.3/200.3/300.1亿元,增速为69%/77%/50%。分业务拆分及预测见下表。

VIP复盘网

VIP复盘网