12月9日,特朗普宣布,美国将允许英伟达将H200交付给中国的批准客户,但美方将从相关芯片中收取25%的分成。

H200是一款领先的AIGPU,可看做H20的完整版,其性能相当于H20的10倍。

H200解禁代表着先进算力卡再度进入国内市场,相关国内厂商算力投资有望回归。此外,叠加近期字节火山引擎FORCE原动力大会召开在即,头部厂商资本开支及AI闭环进度将进一步清晰。

黄仁勋曾多次公开表态强调中国市场的重要性。英伟达H200芯片获准对华出口,有望进一步加剧先进制程产能紧张,并推动算力核心环节:数据中心、存储、封装、载板等各环节用量增加。

本文重点梳理算力硬件核心配套环节:IC载板。

01

PCB&IC载板概览

AI服务器和高速通信等下游需求驱动PCB技术从材料、工艺和架构三大维度全面升级。

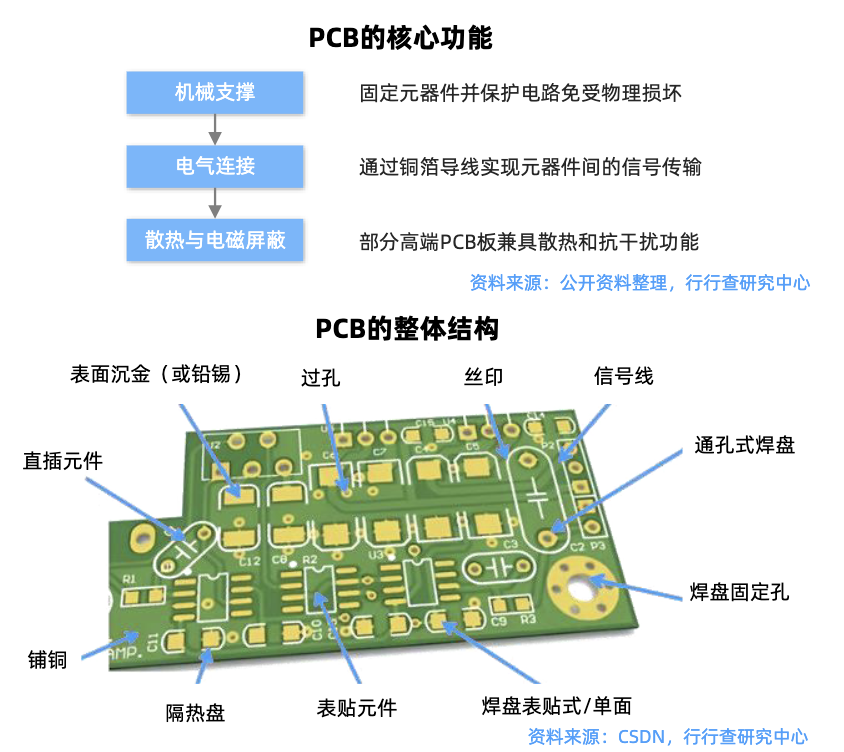

PCB作为电子元器件关键互联件,属于二级封装环节,承担支撑和互联功能,技术演进正朝着高密度和高电气性能方向快速发展。

IC载板(封装基板)是PCB的细分领域,特指满足芯片封装严苛要求的PCB子类。

IC载板继承了PCB的基本功能,但技术壁垒远高于普通PCB(如线宽/线距、层数、材料性能等)。针对芯片封装这一特定场景进行了极致的性能提升,具有超高密度和高精度。

英伟达H200芯片在FP16(16位浮点数)精度下的峰值理论算力达1979 TFLOPS(1 TFLOPS等于每秒一万亿次浮点运算),HBM3内存达96GB,需要IC载板具备更高的信号传输速度、更稳定的电源供应和更好的散热性能等,以满足高端芯片的需求。

从IC载板环节应用场景来看,ABF载板主要用于CPU、GPU、FPGA、ASIC等高运算性能芯片封装。BT载板主要用于手机MEMS、通信及存储芯片封装。

02

IC载板产业链

在IC载板产业链中,上游主要为树脂基板、铜箔、玻纤等结构材料及干膜、钻头等化学品/耗材,中游是载板制造,下游为封装以及通信、消费电子、汽车电子等终端应用。

高端IC载板行业技术壁垒高,且全球市场集中度显著,国产化替代空间广阔。

IC载板在产业链中的位置:

资料来源:立鼎产业研究院、行行查

资料来源:立鼎产业研究院、行行查

03

IC载板核心材料

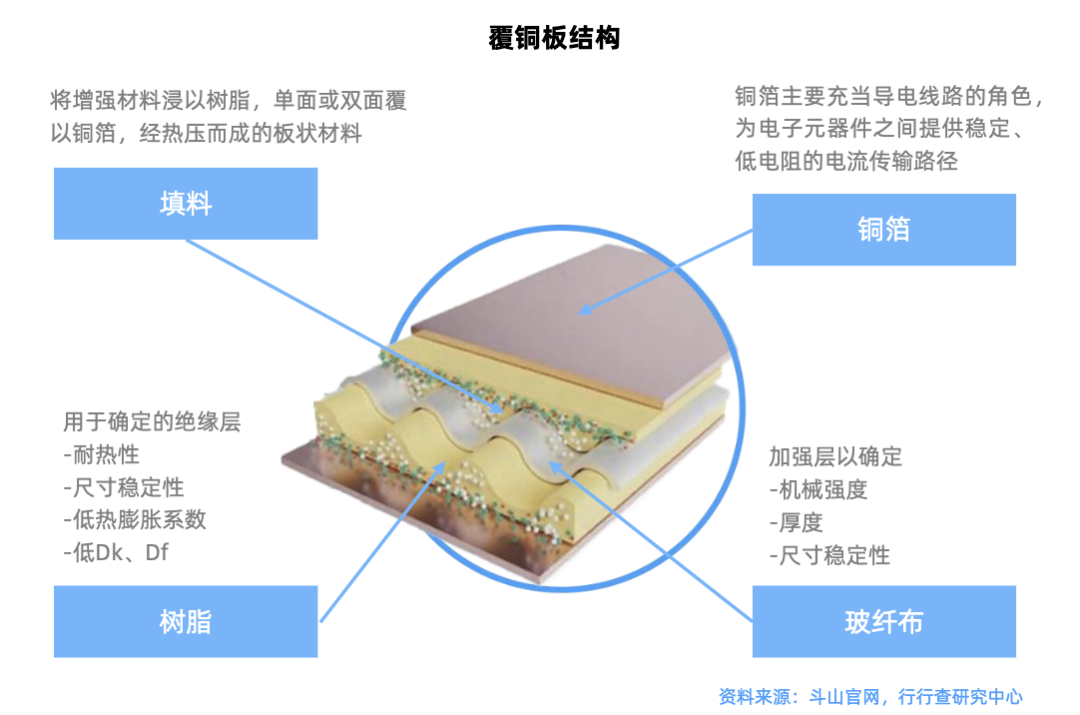

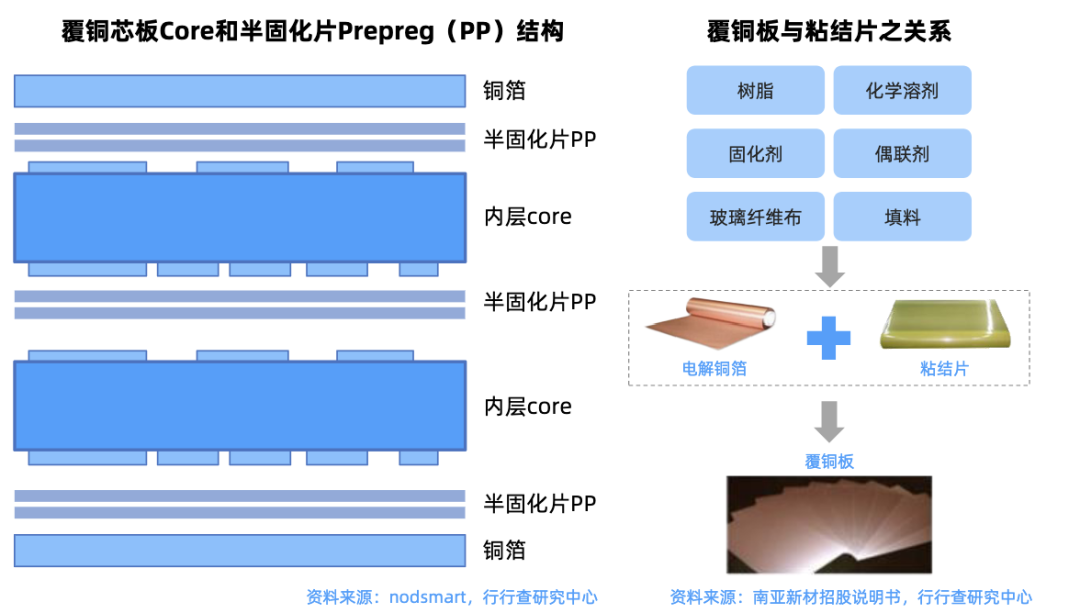

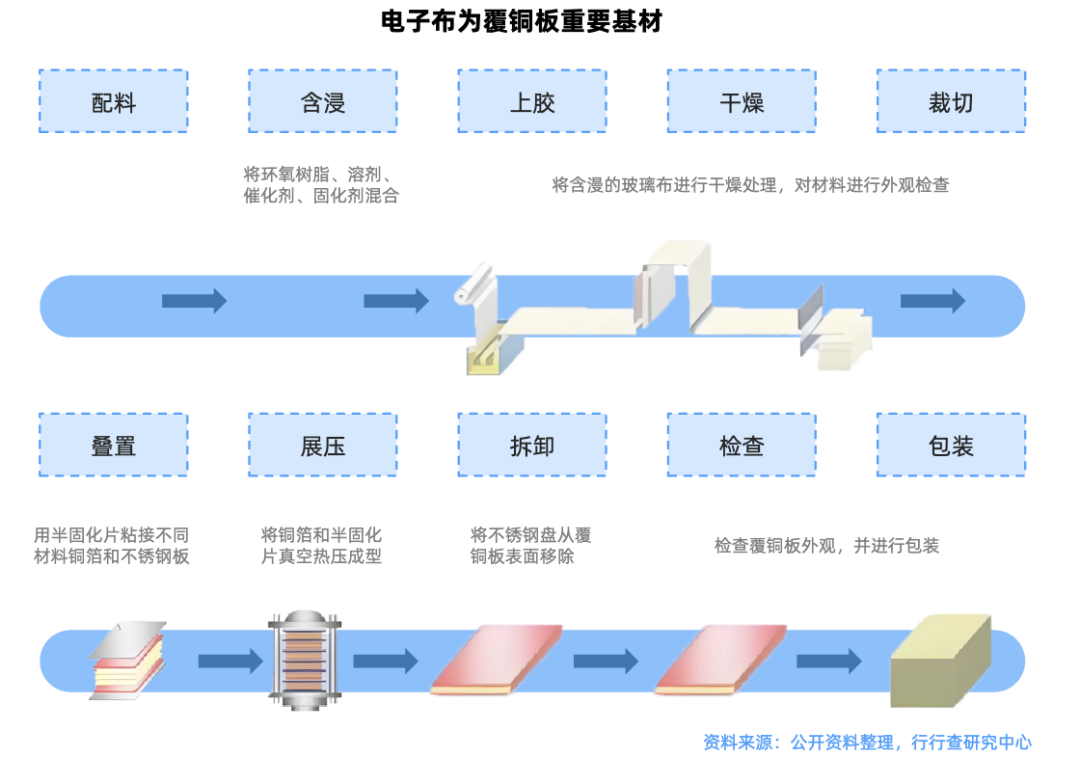

IC载板的核心材料主要包括BT树脂、ABF树脂、MIS材料、铜箔、覆铜板CCL和玻纤布等。

ABF树脂

ABF是用于生产倒装芯片等高端载体基板,可实现线宽/线距≤5μm,支持高引脚数(>1000pin)设计。

ABF树脂具有超薄和高绝缘性,适用于CPU、GPU等高运算芯片,如FCBGA载板。

ABF材料基本被日本味之素垄断,其产能占全球90%以上,导致载板厂商依赖单一渠道。国内宏昌电子和联瑞新材等厂商在ABF膜国产替代方面进行布局。

ABF载板结构图:

资料来源:味之素

资料来源:味之素

BT树脂

BT树脂最初由日本三菱瓦斯研发出来,由双马来酰亚胺与氰酸酯树脂合成制得。

BT树脂是高频高速信号传输的基石,具有耐高温和高Tg值。

当前M9/PTFE树脂应用在224G高速通信背板(如正交架构方案),支持信号传输速率提升50%以上。用于存储芯片封装(如BGA载板)和手机MEMS、通信等。

日本信越化学(BT/ABF)、PTFE浙江巨化集团国产化突破。国内厂商如圣泉集团在M9树脂环节突破配方专利壁垒。

铜箔

VLP超薄铜箔:厚度远低于传统铜箔(通常≤5μm),部分产品可薄至3μm,专为高密度布线设计,可降低信号损耗。

全球市场中,日本三井金属和古河电工垄断3μm超薄铜箔市场。

国内厂商中,铜冠铜箔为内资第一,德福科技3μm带载体可剥离铜箔量产,解决超薄状态下的强度与均匀性问题。

HVLP铜箔:表面粗糙度极低(Ra≤0.3μm,Rz≤1.5μm),专为高频高速信号传输优化,在高频(如28GHz以上)应用中,介电损耗(Df)显著低于传统铜箔。

日本三井金属全球市占率超50%、中国台湾长春化工主导高端市场。中国大陆厂商铜冠铜箔实现1-4代HVLP全系列量产,四代产品粗糙度达日本三井水平,通过英伟达GB200认证。德福科技四代HVLP量产,加工费超20万元/吨,供应欧洲数据中心市场。诺德股份以二代HVLP为主,客户集中于二线PCB厂商。

在类载板(SLP,Substrate-likePCB)中,超薄铜箔与HVLP铜箔常同时存在且功能互补。

覆铜板CCL

覆铜板CCL占载板总成本的30%-40%,是载板的核心基材,承担导电、绝缘和机械支撑功能。其性能影响信号传输效率,如高频高速板需低介电损耗。AI算力爆发推动CCL向低介电损耗(Df≤0.001)、高信号完整性升级。

例如,生益科技的M8级PTFE高频覆铜板已通过英伟达认证,用于GB300AI服务器背板,信号损耗较传统材料降低15%。建滔积层板(中国香港)垂直整合龙头,自供铜箔、玻纤布,成本控制能力突出。华正新材、南亚新材、金安国纪、中英科技等均有所布局。

玻纤布

作为CCL的补强材,占CCL成本的40%-50%,玻纤纱占玻纤布成本的70%。在高速通信场景如5G、AI服务器中,玻纤布的低介电常数(Dk)和低介电损耗(Df)是关键指标。

IC载板向高密度互连(HDI)发展,要求玻纤布厚度从35μm向更薄(如3μm)突破,以支持精细线路,如mSAP工艺中的2-3μm线宽。

国际龙头日本NTB、ASAHⅡ是全球超薄玻纤布(如1017号电子布)主要供应商,垄断高端IC载板市场,产品通过英伟达、台积电认证;Nittobo是全球电子级玻纤核心生产商。国内厂商中,宏和科技是全球唯一量产9μm超薄布的企业,子公司黄石宏和实现4μm超细纱量产,打破日本垄断。中国巨石全球玻纤龙头,电子布年产能9.6亿米(占全球23%),自主研发低介电玻璃纤维(TLD-glass)。菲利华技术独占,是全球唯一量产石英纤维电子布(Q布)的企业,介电损耗<0.0010,适配224GAI服务器及1.6T光模块。中材科技(泰山玻纤)低介电突破,一代产品年产能1200万米,二代产品小批量试产。正威新材聚焦中端电子布。

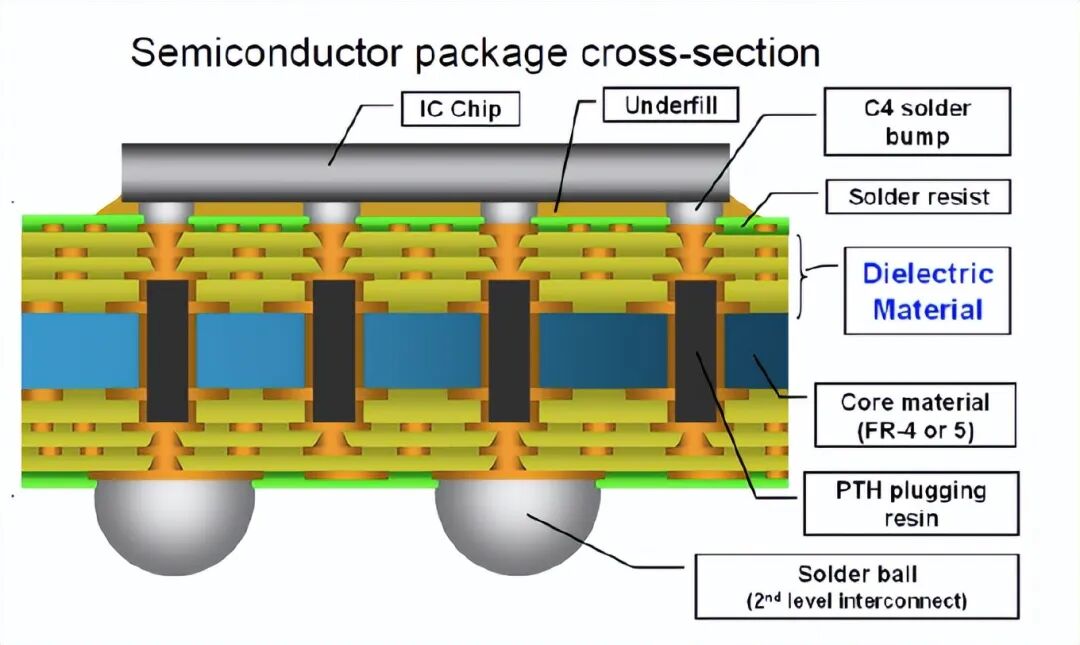

IC载板制造

IC载板作为芯片封装的核心环节,其制造工艺融合了高精密加工与材料科学,技术壁垒显著高于普通PCB。

IC载板制造需经过多道高精密工序,主要流程包括:基材准备-压合与钻孔-图形转移(曝光 蚀刻)-表面处理-检测与测试等。

根据基材类型,IC载板可分为两大技术路线:ABF载板和BT载板。

工艺方面,BT基板常用于WB-CSP/BGA,而ABF基板可用于FC-BGA等。

封装方式、ABF 性能以及 ABF 载板未来应用场景:

资料来源:Ajinomoto

资料来源:Ajinomoto

ABF载板

ABF载板能够实现更精细线路、更小线宽的特性,契合高引脚数和高速传输需求的IC封装要求。

当前已成为FCBGA(倒装芯片球栅阵列)封装领域的标准配置材料。

作为关键封装基板的ABF载板,其层数与尺寸也同步升级,以适应更先进的芯片需求。

高端ABF载板产品已达到14至20层的复杂结构,尺寸规格至少覆盖70mm×70mm,甚至扩展至100mm×100mm的超大尺寸。

在线路细密度方面,ABF载板正逐步向6-7μm甚至5μm迈进。

ABF载板下游应用主要聚焦在高性能计算芯片,包括CPU、GPU、FPGA以及ASIC等。

随着芯片制程的持续升级将推动ABF载板层数增加以及面积扩大,从而催生了对ABF载板更为强劲的需求。

AI芯片推动ABF载板规格不断提升:

资料来源:品化科技官网

资料来源:品化科技官网

BT载板

BT树脂基板具有高耐热性、抗湿性、低介电常数和低散失因素等优势,不易热胀冷缩、尺寸稳定,材质硬、线路粗。主要用于手机MEMS、通信、内存和LED芯片等产品中。

BT载板下游主要包括存储、射频等产品,其中存储是BT载板最大的下游市场。存储总体以韩系、美系厂商主导,随着国内存储厂商的快速发展,有望产生对国内BT载板的需求。

IC载板市场格局

IC载板行业面临着技术、资金与客户三重高壁垒,市场格局稳定且竞争格局清晰,目前市场主要由台日韩系厂商占据。

中国台湾欣兴电子是全球最大载板供应商,市占率15%,位居市场份额首位,覆盖BGA/FCBGA全产品线。AT&S和揖斐电分别位列第二和第三,南亚电路与新光电气也进入前五,共同构成全球主要的ABF封装基板供应格局。

台积电作为H200的代工厂,其先进封装产能如CoWoS的紧张可能促使载板厂商欣兴电子、揖斐电等扩大产能或优化布局。

中国大陆厂商如兴森科技、深南电路等近年来积极布局ABF载板和BT载板领域,并在十多层ABF载板方面取得了重要突破。兴森科技ABF载板量产突破,珠海/广州基地扩产,14层载板已批量供货国内某大厂芯片。 深南电路BGA载板量产成熟,在广州、无锡投资建设封装基板工厂,主要面向FC-BGA、RF及FC-CSP等封装基板,以及高端存储与FC-CSP等封装基板。生益科技从覆铜板向载板基材延伸,开发高端FC-CSP/FC-BGA材料。景硕电子华硕系企业,载板营收占比超80%,专注中高端市场。 南亚电路承接英特尔订单,通过全制程认证。此外,中京电子、华正新材、景旺电子、珠海越亚、胜宏科技、博敏电子、东山精密和臻鼎科技等众多厂商在IC载板细分领域均有布局。

当前AI浪潮加速背景下,先进制程和高性能需求将直接推动先进封装和IC载板的技术升级以及用量增加,同时全球供应链的调整有望带动载板厂商进一步扩大产能。作为AI和半导体和关键支撑环节,产业链有望步入新一轮景气通道。

VIP复盘网

VIP复盘网