01

锂电需求高增背景下

新能源汽车销售量明显下滑

锂电两大需求中的最强一环——新能源汽车销售量出现疲态表现。

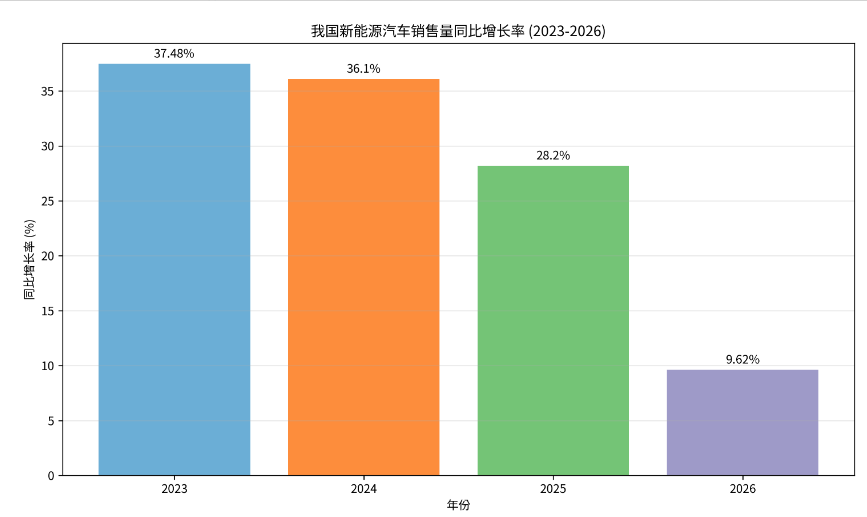

2025年4月,我国新能源汽车销售量同比增长9.62%,环比好转7.35%,但难掩新能源汽车销售量增速明显下滑的趋势。

2023-2025年,我国新能源汽车销售量同比增速分别为:37.48%、36.1%和28.2%。

这也意味着2026年以来新能源汽车销售量整体增速明显下滑,如果放到国内市场,则出现了明显负增长态势。

1-4月,我国新能源汽车国内销售量同比下滑20.2%,乘用车销售量下滑更大,同比下滑高达23.2%。

今年前4月,我国新能源汽车出口持续高增速,迎来了蜜月期。2026年4月出口新能源汽车销售量达到43万辆,同比增长1.1倍出口速度加快。

国内销售量占比持续下滑,4月出口占比高达56.3%,明显高于1-4月底45.3%。

但你可能觉得全球新能源汽车高歌猛进,那就错了。

2026 年以来,全球新能源汽车合计销量 398.29 万辆,同比下降 3.09%。这也就意味着中国以外市场的新能源汽车销售量增长也出现乏力。

就拿全球新能源汽车带头大哥比亚迪来说:

2026年4月,比亚迪新能源汽车销售32.11万辆,同比下降15.51%,连续8个月同比下降。其中,4 月比亚迪海外新能源乘用车销售 13.5万辆,创月度出口新高。2026 年以来,比亚迪新能源汽车合计销售102.16万辆,同比下降 26.03%;海外销售新能源合计45.63万辆, 同比增长 60.0%。

这就意味着,新能源汽车销售量高增长的时代已经结束,特别是国内市场。

虽然汽车销售量萎靡不振,但锂电装机量则增长相对较好,主要是带电量提升,但即便如此,增速下滑也十分明显。

2026 年4 月,我国新能源汽车动力电池装机量 62.40GWh,同比增长 15.34%。2026 年以来,我国新能源汽车动力电池合计装机量 184.5GWh,同比增长 1.51%。

几乎没有什么增长了。

而动力电池需求占锂电需求的绝对大头,因此可能拉低整体锂电增速。

02

锂电增速整体如何?

为什么会出现我国动力电池装机量增速明显弱于动力电池销售量?

可能与全球市场来看,中国动力电池企业占比提升所致。在海外市场来说,韩国LG和日本松下等企业占据较大市场份额,但中国企业在全球市占率持续攀升,尤其是海外市场市占率,可能导致动力电池出口增速远高于新能源汽车销售量及带电量提升带来的价值。

目前中国企业全球市占率已经超过70%以上,预期海外占比提升可能逐步放缓。

与动力电池海外市场中外企业分庭抗礼不同的是,从储能电芯来说,中国企业几乎霸榜全球,导致全球储能增速高歌猛进都被中国储能电芯企业获益。

动力电池来看,海外企业全球市占率30%(海外占比近半),而储能电池方面,中国企业占据全球份额高达95%左右。

储能电池1-4月累计销售量同比大增超100%,使得锂电需求高增,但也源于去年上半年相对低基数及波斯湾战火导致的储能需求前置尤其是户储等需求前置影响。

03

拐点在哪里?

市场一直担心锂电大扩产未来会不会产能过剩?

从现如今储能电芯全球市占率几乎霸榜来看,存在一定地缘风险。此外市占率也不可能像动力电池一样增长,带来超越大盘的增速。

因此储能需求增长一旦遇到减速并引发全球储能电芯地缘风险,将导致拐点发生。因为当前的引擎只有储能电芯了。

动力电池则出现了明显减速,而且中国企业海外市占率过半,相比提升空间逐步下滑。而国内新能源汽车销售量遇顶部,单车带电量提升边际增速将下滑。

这些都可能导致在未来某个时点的拐点。当前动力电池扩产相对稳健,储能电芯扩产相对激进,当然也不排除未来储能电芯企业向动力电池延伸扩产的可能性。

今年上半年的某种因地缘格局的波动引发的储能抢装潮叠加中国新能源汽车出口增速大增的叠加效应,这种阶段性拐点其实不难猜测会在多久后出现。

产能增长是需求增速的后置,毕竟谁也没有想象到储能需求会在去年下半年以来史诗级的爆发。

这些数据背后,其实反映了真相。

在产业高歌猛进及企业大肆扩张的背景下,我们的确需要考虑产能增速与需求之间的关系,以免重蹈光伏的覆辙。

VIP复盘网

VIP复盘网