核心观点

机器人领域,Figure 近期三连击跨入“小时级稳态作业”验证窗口,Tesla Fremont 产线切换叠加灵巧手专利公开与 AI5 芯片 Tape-out,海外人形机器人量产元年加速兑现;国内国家级具身智能中试基地杭州揭牌,国产产业从“企业自驱“迈入”政策 资本 生态”多轮驱动阶段。智驾领域,本期我们梳理无人重卡与干线物流商业化最新进展,央企运力平台与L4算法方深度合作、海外干线物流自动化客户端突破、驭势科技5月20日港股挂牌后将成为“机场无人驾驶第一股”,2026年或为L4货运商业化起步关键年份。

Figure直播跨入“小时级稳态作业”,T链量产预期临近

本期我们关注三条线:1)T链量产预期临近,特斯拉Q1业绩会明确V3将于7月下旬至8月量产,5月8日Fremont下线最后一辆Model X并启动产线改造为Optimus专属,机器人板块风险偏好回暖,关注T链零部件供应商定点和订单兑现节奏。2)海外量产元年加速兑现,Figure近期三连击(5月9日 Helix-02 双机器人单一神经网络协作 5月13日 F.03 40 小时无停机分拣 50000 包裹 5月13日 04 设计锁定),跨入“小时级稳态作业”实证窗口;叠加1X机器人海沃德工厂年产能达1万台,海外巨头量产节奏紧密推进。3)国内政策/资本/生态多轮驱动共振,5月16日国家级具身智能中试基地杭州揭牌,叠加 5月1日杭州地方立法施行,“国家级中试 地方立法 龙头企业生态”形成完整制度闭环,国产人形机器人产业从企业自驱迈入政策 资本 生态多轮驱动阶段;本体侧,宇树(UniStore 应用商店 GD01 变形机器人)与优必选(Walker S2 进入日立制造场景)沿差异化路径同步突破,工业人形机器人进入跨国制造业巨头验证阶段。

无人重卡与干线物流商业化提速,产业链多方入局

无人重卡开始进入“运力平台 L4 技术方 产业资本”三方绑定阶段,封闭/半封闭场景商业模型清晰度高于Robotaxi,2026年或有望成为无人重卡的商业化元年:1)央企 L4算法方深度绑定,中国外运5月8日宣布与小马智行进一步深化合作(截至2025年末中国外运 L4 自动驾驶卡车累计无人里程超 350 万公里),江门高新港无人化电卡项目已商业化落地;2)干线运输延链拓展,广汇物流4月27日联合主线科技启动淖毛湖—柳园300km能源干线首条无人重卡专线,千方科技子公司千曙5月13日与世盟物流签战略合作分三阶段推进“仓到厂—仓到港—全国复制”;3)海外干线物流规模化突破,巴菲特旗下麦克莱恩5月6日与Aurora合作年底前在德州及阳光带干线部署无安全员重卡(覆盖80 配送中心、2万 员工),美国干线物流自动化进入规模化客户端突破;4)资本化破冰,驭势科技5月12日启动港股全球招股、5月20日挂牌后将成为“机场无人驾驶第一股”。

风险提示:智驾渗透及L4商业化进度不及预期;机器人量产爬坡节奏不及预期;行业竞争加剧;地缘政治相关风险等。

正文

一、行业观点:Figure直播跨入“小时级稳态作业”

机器人:Figure直播跨入“小时级稳态作业”

Figure直播跨入“小时级稳态作业”,海外人形机器人商业化加速兑现。Figure近两周以“多机协同 长时稳态 快速迭代”三连击,加速从单次演示向工业级商业化过渡。①5月8日Figure发布Helix-02双机器人自主协作铺床演示视频,两台机器人全程无语言/信号交流、独立实时决策完成被子整理任务,为全球首次以单一神经网络实现多机器人协作。②5月13日Figure启动8小时耐力直播,三台F.03机器人轮班分拣包裹,搭载Helix-02神经网络,单包用时2.6秒(快于人类平均3秒)。直播实际持续超30小时无停机,截至第40小时累计处理50000 包裹,单机Gary在7小时44分内处理1万个包裹。③5月13日Figure04设计锁定、零部件交付启动,距03上市仅7个月即锁定下代设计,迭代节奏明显加速。叠加1X机器人海沃德工厂年产能达1万台,海外巨头量产节奏正在紧密推进。

Tesla:Fremont产线切换启动,T链量产预期临近。①产线侧,5月9日特斯拉下线最后一辆ModelX,启动ModelX/S产线拆除并改造为Optimus专属产线,设计年产能100万台,7-8月正式投产;德州超级工厂筹备第二代产线,远期年产能1000万台、预计2027年夏季投产。②硬件侧,4月16日公司公开“Mechanically Actuated Robotic Hand”国际专利。③算力侧,AI5芯片4月15日完成Tape-out,首批优先供Optimus与超算集群。我们认为,产线切换 灵巧手专利公开 AI5芯片Tape-out三重落地,对全球人形机器人零部件供应链构成“鸣枪起跑”信号,近期机器人板块明显风险偏好回暖,重点关注T链零部件供应商定点和订单兑现节奏。

5月16日国家人工智能应用中试基地(具身智能)在杭州挂牌启用,是国内唯一面向具身智能领域的国家级应用中试基地。基地聚焦具身智能 新消费/新物流/新制造/新工程/新安全/新农业等场景,与华为、阿里达摩院分别共建联合创新中心和创新加速器,杭州高新科创集团、宇树科技、银河通用等18家龙头企业作为基石合伙人集中签约,展厅已部署130 台机器人覆盖30 应用导向训练场景。我们认为,继5月1日杭州地方立法施行后,“国家级中试基地 地方立法 龙头企业生态”形成完整制度闭环,国内人形机器人产业正从“企业自驱”迈入“政策 资本 生态”多轮驱动阶段。

国产人形机器人本体厂商加速在“生态化 场景化”突破。①宇树侧,5月7日发布UniStore机器人应用商店,面向G1/H1/B2/Go2提供动作与任务应用下载,本质是宇树在能力模块化与商品化上的早期尝试,若开发者生态成型有望降低用户二次开发门槛;5月12日GD01可载人变形机器人视频发布后即获订单(支持双足/四足形态切换),偏特种与展示方向,进一步巩固宇树在全球机器人品牌心智中的领先位置。②优必选,5月11日与日立(中国)签署战略合作,聚焦电梯、楼宇系统、医疗健康、工业设备及半导体制造设备等领域,WalkerS2进入日立部分制造场景做现场作业测试,叠加此前空客、比亚迪、吉利、富士康、东风柳汽等头部合作,工业人形机器人进入跨国制造业巨头验证阶段。

智驾:无人重卡和干线物流商业化提速

无人重卡与干线物流商业化全面提速,央企级运力平台与产业资本加速绑定 L4 技术方。

央企 L4 算法方深度绑定,5月8日中国外运披露与小马智行进一步深化合作,专注自动驾驶卡车规模化商业落地,中国外运截至 2025 年 12 月末 L4 自动驾驶卡车累计无人驾驶里程超 350 万公里,江门高新港无人化电卡项目已商业化落地。

干线运输延链拓展,广汇物流4月27日联合九洲恒昌、主线科技启动淖毛湖—柳园能源干线(300km)首条无人重卡专线,主线科技提供 L4 自动驾驶系统与编队运输技术,目标人力成本降 30% ,标志无人重卡从矿区单点向“矿→路→港”全链条延伸;千方科技子公司千曙 5月13日与世盟物流签战略合作,分三阶段推进“仓到厂—仓到港—全国复制”商业化路径,内蒙古近期将无人重卡试点纳入“人工智能 ”3 年行动方案。

海外进展,巴菲特旗下麦克莱恩 5月6日宣布年底前在美国德州及阳光带干线部署 Aurora 无安全员全自动驾驶重卡,主要服务餐饮品牌客户,麦克莱恩在全美有 80 配送中心、2万 员工,是美国干线物流自动化最具规模的客户端突破。

驭势科技 5月12日启动港股全球招股,5月20日港交所挂牌将成为“机场无人驾驶第一股”,公司聚焦机场、厂区、港口等封闭场景 L4 解决方案,已在 17 个国内机场 3 个海外机场部署、服务 249 家客户含 35 家世界 500 强、累计无人驾驶里程约 900 万公里。

我们认为,无人重卡与干线物流商业化进入“运力平台 L4 技术方 产业资本”三方绑定模式,相比开放道路 Robotaxi,封闭/半封闭场景商业模型清晰度更高、单车 UE 验证路径更短,2026 年有望成为 L4 货运商业化兑现的关键年份。

Robotaxi 持续迈向成本下探与运营规模化双拐点,行业正在从“技术验证”全面进入“规模运营”窗口期,2026 年底全球总规模有望达 1.5-2 万辆。

成本侧,北京车展期间小马智行发布 2027 版全无人 Robotaxi,包含车辆、电池、自动驾驶套件在内的整车总成本压至 23 万元以内,同期推出业内首款全车规全冗余 L4 级无人轻卡(与宁德时代合作)。

运营规模化,Waymo 于 5月13日同日扩张迈阿密、奥斯汀、亚特兰大、休斯顿、旧金山湾区五大市场,整体覆盖面积达 1400 平方英里、单次扩张幅度 27%,11 个运营城市车队规模约 3000 辆、年底周订单目标 100 万次;文远知行 2026Q1 营收同比 58%,全球 Robotaxi 车队规模约 1300 辆、目标年底 2600 辆,海外侧 3 月与 Uber 在迪拜启动纯无人商业运营、4 月与 Grab 在新加坡启动 Ai.R 服务、阿布扎比覆盖 70% 核心城区,海外业务先打通毛利、国内业务靠规模摊薄成本的双轮驱动初具雏形。

多元玩家借势入场:科技、互联网与出行平台依托母体资源加码 Robotaxi。文远知行北京车展与联想升级全球战略合作,未来 5 年在全球部署 20 万台自动驾驶车辆,HPC 3.0 高性能计算平台推动自动驾驶套件成本下降 50%;曹操出行 5月14日与上海国际汽车城签约年内部署 100 辆 Robotaxi,凭借吉利体系优势将 Robotaxi 与现有网约车调度、资产管理、维保体系深度结合。

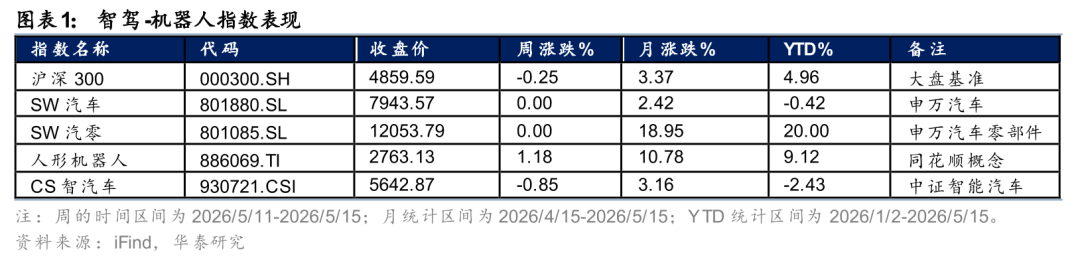

二、股市回顾:机器人板块延续相对强势,智驾小幅跑输大盘

上周(2026/5/11-2026/5/15)沪深 300 指数下跌 0.25%,同花顺人形机器人概念指数上涨 1.18%,跑赢大盘约 1.4 个百分点;中证智能汽车指数下跌 0.85%,小幅跑输大盘约 0.6 个百分点。上周机器人板块延续前期相对强势,智驾板块内部分化加剧,L4/算法、智驾芯片与域控环节集体承压,传感器与部分强势整车走强。从近一个月区间来看,人形机器人指数月涨 10.78%、显著跑赢沪深 300(月涨 3.37%)约 7.4 个百分点,YTD 9.12%,板块景气延续验证;中证智能汽车指数月涨 3.16%、小幅跑输大盘约 0.2 个百分点,YTD -2.43% 仍处筑底阶段。

智驾板块传感器与部分整车走强,L4/算法、智驾芯片、域控环节整体承压。

周涨幅前五是:华依科技( 11.10%)、安培龙( 8.78%)、理想汽车( 7.92%)、豪恩汽电( 6.54%)、千里科技( 6.28%);周跌幅前五是:小马智行-W(-10.92%)、地平线机器人(-10.83%)、佑驾创新(-10.64%)、千方科技(-7.65%)、知行科技(-5.70%)。

从结构看,①传感器/感知环节领涨,车规级传感器中华依科技、安培龙和豪恩汽电涨幅居前,激光雷达延续修复态势(禾赛 3.11%、速腾聚创 1.43%),但舜宇光学下跌(-3.78%);②整车环节分化加剧,理想( 7.92%)受 L9 Livis 全球首发“完全体”线控底盘 2560 TOPS 自研芯片催化、蔚来( 5.43%)跟涨,而特斯拉(-1.43%)、小米(-3.09%)、零跑(-5.40%)回调;③L4/算法、智驾芯片与部分域控集体回调,小马智行-W -10.92%、地平线 -10.83%(周成交额 69 亿、月跌 11.95%)、佑驾创新 -10.64%、知行科技 -5.70%、黑芝麻 -5.38%。

我们认为,上周智驾板块呈现高估值概念股回调 订单高可见度的环节走强的态势,L4/算法与智驾芯片环节前期受 Robotaxi 主题催化估值上行较快,但商业化兑现到业绩仍需时间,资金阶段性切向确定性更强且有机器人等概念催化的传感器环节与产品周期向上的整车龙头。中期L4商业化与L2端到端渗透加速的双线逻辑未变。

机器人板块延续相对强势,减速器、电机/执行器等量产核心环节领涨,电子皮肤短期回调。

周涨幅前五是:绿的谐波( 16.16%)、华依科技( 11.10%)、五洲新春( 8.01%)、奥普特( 6.41%)、中大力德( 6.05%);周跌幅前五是:浙江荣泰(-21.44%)、贝斯特(-8.10%)、卧安机器人(-7.48%)、福莱新材(-4.79%)、越疆(-4.51%)。

从结构看,①减速器与电机环节领涨,绿的谐波( 16.16%、月 47.66%、YTD 59.03%)在量产 订单催化下延续强势,中大力德( 6.05%)、双环传动( 0.12%)、汇川技术( 3.09%)、鸣志电器( 2.38%)、恒帅股份( 4.99%)、步科股份( 4.65%)、伟创电气( 1.78%)普涨;②执行器环节普涨,拓普集团( 4.54%)、新泉股份( 4.44%)、恒立液压( 2.30%)、三花智控( 0.72%)延续 T 链量产预期下的景气度,敏实集团(-1.81%)小幅回调;③电子皮肤环节普遍调整,福莱新材(-4.79%)、岱美股份 (-1.66%)、汉威科技(-0.53%)、鹿山新材(-1.05%)、日盈电子(-0.62%),前期主题催化后短期休整。

我们认为,机器人板块上周延续相对强势,产业趋势向上的判断进一步确认。近期Figure 03 直播分拣 50000 包裹/40 小时无停机、Figure 04 设计锁定 零部件交付启动、Tesla Fremont 工厂Optimus 产线将启动、国家人工智能应用中试基地(具身智能)杭州揭牌等密集催化下,“量产元年”叙事持续兑现。中期维度,T链量产与国产链商业化仍是核心主线。

风险提示:

(1)智驾渗透及L4商业化进度不及预期风险。 若消费者对智能驾驶功能接受度低于预期,或技术可靠性验证周期延长,可能导致智驾渗透率提升放缓。L4级Robotaxi商业化受政策法规、运营成本、安全性验证等制约,若城市开放运营牌照进度滞后或单车盈利模型验证时间拉长等,将影响产业链业绩兑现节奏。

(2)机器人量产爬坡节奏不及预期风险。 人形机器人从样机到量产涉及供应链成熟度、工艺良率、成本控制等多环节,若关键零部件供应受限或产线爬坡遇到瓶颈,可能导致出货量不及预期。下游应用场景拓展速度和客户接受程度若低于预期,也将影响订单落地和收入确认进度。

(3)行业竞争加剧风险。 智驾和机器人赛道参与者众多,市场竞争日趋激烈,可能引发价格战、技术路线分化或份额重新洗牌。若出现技术突破性的“黑马”企业,或龙头通过降价抢占份额,可能压缩产业链利润空间,影响相关标的盈利能力和估值水平。

(4)地缘政治相关风险。若智驾芯片、传感器、机器人核心零部件等领域面临出口管制升级或供应链脱钩压力,或影响国内企业技术迭代和产品竞争力。中国汽车零部件企业海外扩张若遭遇欧美贸易壁垒加高(关税提升、反补贴调查等),将对海外收入和利润率造成冲击。

VIP复盘网

VIP复盘网