5月19日,证监会网站显示,长江存储启动IPO辅导,辅导机构为中信证券和中信建投。

而在5月17日,长鑫存储则更新招股书,补充2025年全年及2026年第一季度财务数据,并于5月20日敲定IPO上会日期,将于5月27日接受上交所上市委审议。

长鑫科技是我国规模最大、技术最先进、布局最全的DRAM研发设计制造一体化企业。招股书显示,2026年第一季度,公司实现营收508亿元,同比增长719.13%;归母净利润为247.62亿元,同比激增1688.30%;扣非净利润高达263.41亿元,同比暴增1993.41%,以此计算,公司一季度日赚约3亿元。

当前,受AI大模型与算力基建快速发展,存储芯片市场迎来“超级周期”。

事实上,A股市场超七成存储芯片概念股在一季度均迎来业绩增长或改善。多达40只存储芯片概念股一季度净利同比增幅在100%以上。

在全球半导体存储产业涨价风暴与AI浪潮的双重推动下,长江存储和长鑫存储作为国产存储芯片的双核心引擎,分别在 NAND 闪存和 DRAM 领域实现了从追赶到并跑的跨越式发展。

在《2025全球独角兽榜》中,长江存储以1600亿元估值首次入围市场普遍预测,长江存储IPO估值有望冲击3000亿。而长鑫科技上市后,市值有望破两万亿元,或成为A股新“股王”。

今天我们来研究这两家公司。

下文从:① 长江/长鑫存储基础知识;②核心产品技术对比;③全球市场&供需;④产业链和相关标的;⑤ 总结与展望,等五个维度详细解析。

核心技术领军者为霍宗亮。他于1975年10月出生,北大微电子博士,曾在韩国三星电子半导体研究中心担任高级工程师,2010年辞职回国后加入中科院微电子研究所。

2016年,霍宗亮受邀成为长江存储首席科学家,凭借海外积累的技术经验,2018年带领团队完成了我国首款32层三维闪存芯片开发, 解决了我国在三维闪存芯片领域的关键技术难题。

历经十年攻关,实现了我国三维闪存芯片从64层追赶、128层并跑到232层领跑的跨越式发展。为我国存储器产业发展作出重要贡献,曾入选国家“万人计划”科技创新领军人才,目前是2025年中国工程院院士增选有效候选人。

CXMT由朱一明主导创立。1989年,17岁的朱一明从盐城考进清华大学物理系。硕士毕业后,朱一明选择赴美留学,来到美国纽约州立大学石溪分校,拿下物理学和电子工程系双硕士学位。

之后,朱一明便留在美国硅谷打拼。2005年辞去高薪回国创业,在清华园成立了兆易创新。

2016年,朱一明带领兆易创新上市,彼时的兆易创新是中国最大,全球第二的 NOR Flash厂商。而朱一明也因此在存储芯片领域有着深厚的技术积累和丰富的行业管理经验。

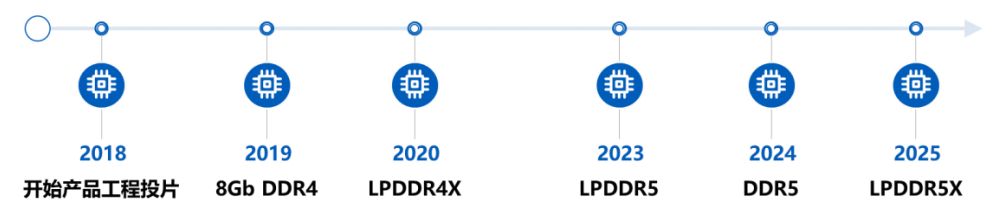

果然,在2019年9月,公司推出自主设计生产的8Gb DDR4产品,实现了中国大陆DRAM产业“从零到一”的突破。以此打破三星、SK海力士、美光对全球DRAM市场的长期垄断。

目前,公司在合肥、北京两地共拥有3座12英寸DRAM晶圆厂。

CXMT的公司定位是:国内规模最大、技术最先进的DRAM内存芯片制造企业,也是国内唯一能大规模量产DRAM的企业,技术上推进制程向17nm及以下升级,完善DDR5、LPDDR5X等高端产品线,初期主打中低端市场,逐步向高端市场进军。

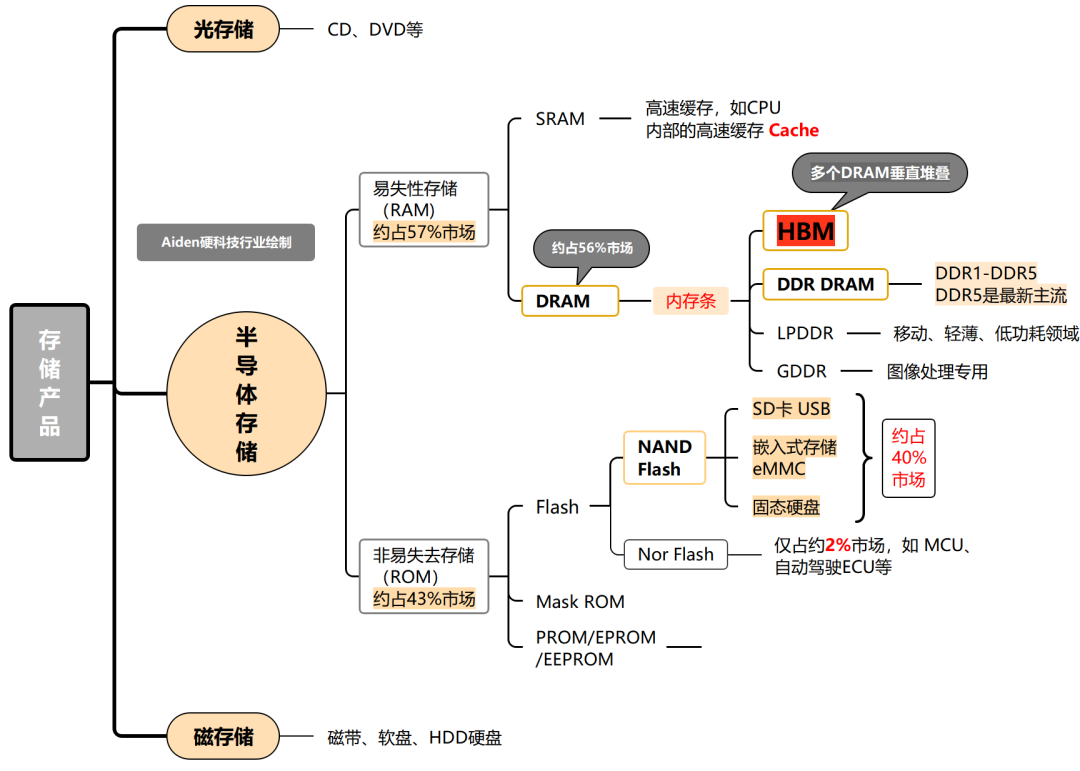

从大类上看,存储器是半导体赛道第二大子行业,仅次于逻辑芯片,占比超过1/4。

当前,存储芯片市场,DRAM与NAND是两大核心品类,两者份额合计超98%,其他类型存储芯片(如NOR Flash、SRAM)占比不足2%。

② LPDDR:是Low Power DDR,主要应用于移动端电子产品;

③ GDDR:是Graphics DDR,主要应用于图像处理领域;

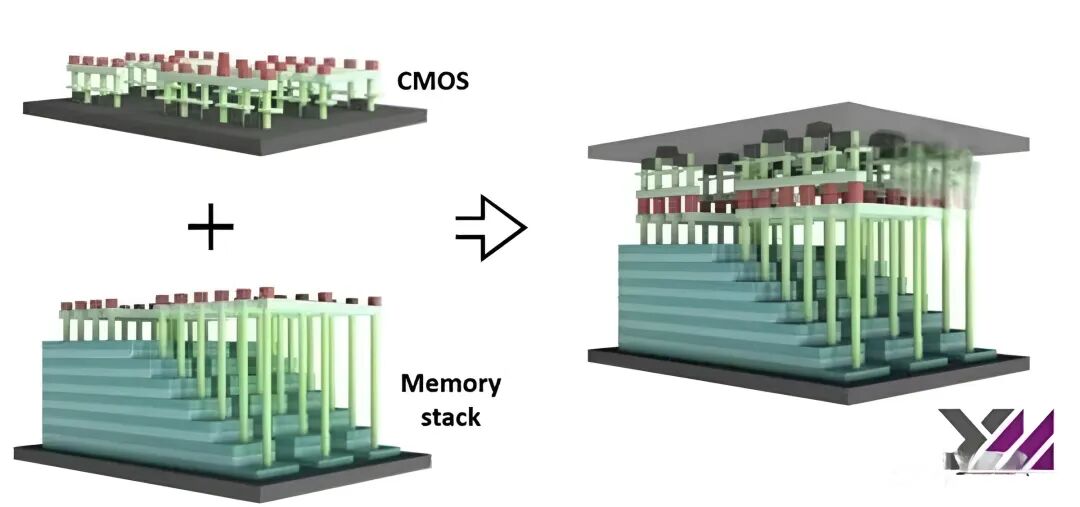

④ HBM:属于DRAM的一种,是多个DRAM垂直堆叠,形成高带宽、低功耗的内存。

(2)ROM:非易失性存储器 --( Flash、Mask ROM、PROM)

ROM英文全称:Read-Only Memory,即只读存储器。ROM存储着系统最底层的、不可或缺的“基因”信息。它的发展史,就是一部从“真只读”到“可多次擦写”的进化史。

1)PROM是只能一次编辑,一旦编程完成,内容变为只读;

2) EPROM是可多次编辑;

3)EEPROM是可电擦除并多次编程,是革命的进步;

4) Flash(闪存):分为 NAND FLASH、NOR FLASH,主要是其插入和写入速度非常快,类似于光闪速度,而且断电后数据不消失,可看作是EEPROM的“近亲”,成为了当今非易失性存储的绝对主流。

而晶栈®Xtacking® 是长江存储核心技术品牌,始于2018年,代表着长江存储在3D NAND存储技术领域的创新进取和卓越贡献,将晶圆键合这一关键技术在3D NAND闪存上得以实现。

根据最新进展,长江存储已成功量产 267 层和 294 层 3D NAND 芯片,其中 294 层产品被 TechInsights 认定为当前商业产品中的最高层数。在技术路线规划方面,长江存储已启动300 层以上技术布局。

技术优势:

首先,通过 "阵列 - 逻辑分离" 设计,把存储阵列和外围电路分开来做,分别在两个独立晶圆上加工,虽然NAND闪存不适合用更先进的制程来加工,但是外围的电路却可以。两部分选用合适的工艺节点完成后,完成的内存阵列晶圆通过数十亿个垂直互连通道(VIAs)连接到外围晶圆,合二为一成为一个整体。拥有与同一片晶圆上加工无异的优质可靠性表现

如下图所示,将外围电路位于内存之上,然后通过铜混合键合技术堆叠并连接它们,可实现更高的位密度。但是这种粘合技术仍然很昂贵。

长鑫存储在 DRAM 技术领域实现了从无到有、从弱到强的快速发展,目前已成为全球第四大 DRAM 供应商。公司17nm DDR4产品良率持续提升,在成本上已具备显著的国际竞争力。

在技术路线规划上,长鑫存储构建了 "19nm→17nm→15nm" 的工艺迭代路径 ,其中 最新一代 制程技术,预计2026 年下半年实现商业化量产。

HBM 技术布局成为长鑫存储的重要战略方向。公司基于自主 G4 制程(16nm)已向国内大厂等客户交付 HBM3 样品,计划 2026 年实现全面量产,目标月产能 5 万片,技术代差已缩小至与 SK 海力士相差 3 年。同时,公司设定了 2027 年开发 HBM3E 技术的目标,显示出在高端存储领域的雄心。

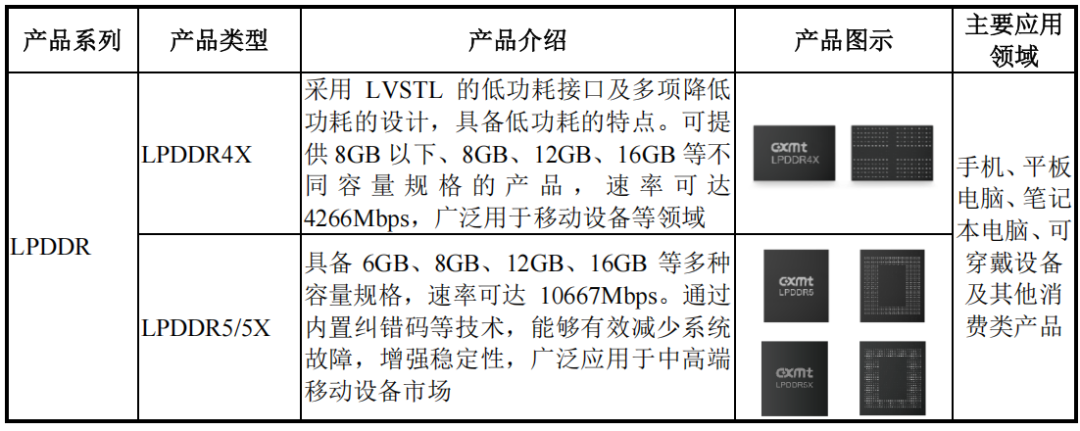

自成立以来,公司已经迅速推出了DDR4、DDR5、LPDDR4X、LPDDR5/5X系列产品。

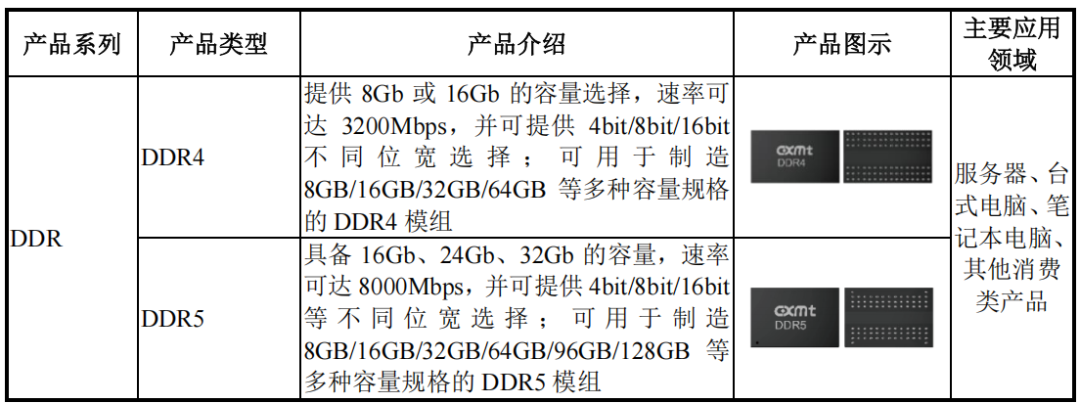

(1)DDR4、DDR5简介

DDR有DDR4和DDR5,分别代表第四代、第五代DDR技术。DDR4内存芯片是8Gb,用于电脑、游戏主机等消费电子、工控、网络通信、IoT终端、物联网的边缘计算。2019年量产国内首颗8Gb DDR4芯片,打破海外垄断。

2024年底以来,长鑫科技自有DDR4产品已停止生产。目前,公司结合下游应用市场发展趋势,通过技术迭代推出了DDR5等新代际产品。

DDR5作为新一代DDR内存芯片,凭借更高的带宽和更低的功耗,正在快速取代DDR4,应用于中高端市场。

基于目前DRAM产品的迭代趋势,公司推出了DDR5产品并完成量产,产品性能达到国际先进水平,广泛应用于服务器、个人电脑等领域,实现了更加全面的下游市场覆盖。

LPDDR4X(Low Power Double Data Rate 4X)是一种专门为移动设备和功耗敏感型设备(如智能手机、平板电脑、轻薄本)设计的内存标准。

相较于LPDDR4芯片,LPDDR4X芯片在封装方式、引脚设计、接口设计等方面进行了优化,在相同性能与速率的情况下能够实现更低的功耗与更好的稳定性。公司的LPDDR4X芯片兼具大容量、高速率、高带宽和低功耗的特点,能够提供稳定流畅的使用体验,目前已进入小米、OPPO、vivo、传音、联想等主流厂商供应链。

LPDDR5/5X芯片,也是公司自主设计研发生产的,具备大容量、高速率、超低功耗与高安全性等特性,相较于上一代LPDDR4X芯片,公司的LPDDR5/5X芯片单一颗粒的容量和速率均大幅提升,同时功耗进一步降低。

此外,公司LPDDR5/5X芯片加入了强大的RAS功能,通过内置纠错码(On-dieECC)等技术,能够实现实时纠错,有效减少系统故障,确保数据安全,增强系统稳定性。公司LPDDR5/5X内存芯片能够有效满足中高端智能手机、笔记本电脑、AIoT等市场需求,相关产品目前已进入小米、传音等品牌供应链。

维度 | 长江存储 | 长鑫存储 |

核心技术 | Xtacking 4.0 架构,294 层 3D NAND 量产 | 17nm DRAM,LPDDR5X 10667Mbps 量产 |

基于 Xtacking 架构的3D NAND芯片 | DDR4, LPDDR4, DDR5, LPDDR5, 攻关HBM3等高带宽内存 | |

产品优势 | I/O 速度 2400MT/s,芯片面积缩减 25% | 成本比韩国厂商低 15%-20% |

专利布局 | 全球专利申请超 1.2万件,国际专利 5800 余项 | 3929项境内专利 3043项境内专利 |

技术路线 | 300 层以上 NAND,进军 DRAM 和 HBM | 15nm 制程,HBM3 量产准备 |

市场地位 | 全球NAND市场有力竞争者,2025年Q1市占率约8.1% | 球第四大DRAM厂商,2025年Q4市占率约7.67% |

SSD固态硬盘、U盘、eMMC | 内存条、服务器内存,DDR |

在全球存储芯片市场中,长江存储和长鑫存储正快速提升市场份额,逐步打破国际巨头的垄断格局。

NAND 市场格局:

根据CFM闪存市场数据,2024年NAND Flash全球市场规模则同比 75%至696亿美元。

根据 TrendForce 数据,2025 年第二季度全球 NAND 市场呈现以下格局:三星以 32.9% 的份额稳居榜首,SK 集团市占率从第一季度的 16.6% 跃升至 21.1% 创历史新高,铠侠占 14%,美光跌至 13.3% 排第四,而长江存储份额已提升至 9%-12.8%,稳居全球前五行列。

长江存储的目标是 2025 年底将全球份额提升至 10%,2026 年达到 15%。

DRAM 市场格局:

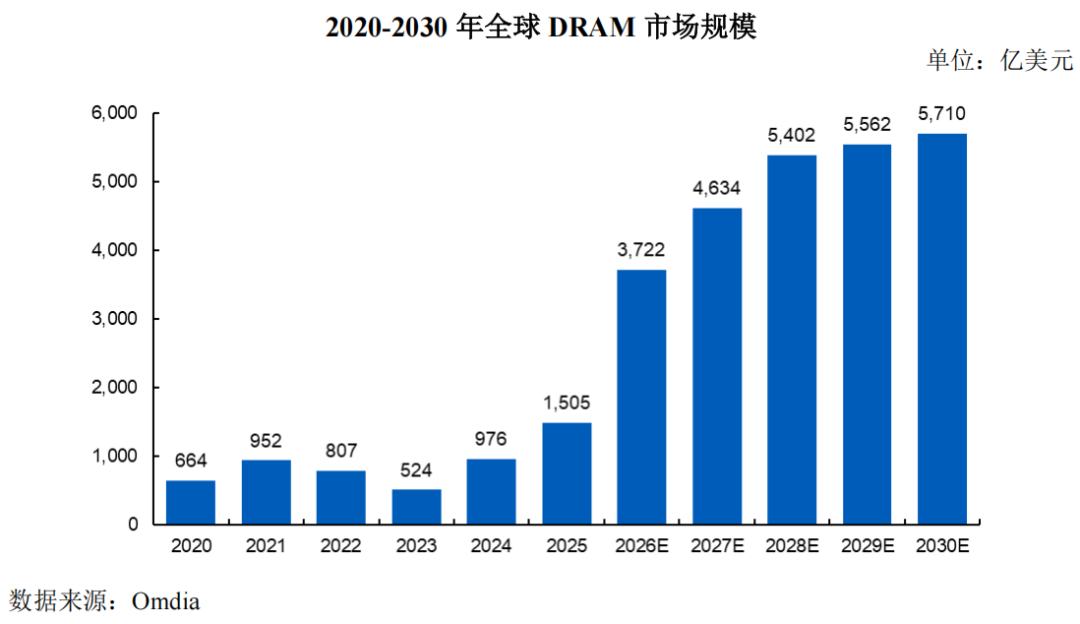

根据Omdia数据,全球DRAM市场规模有望从2025年的1,505亿美元增长至2030年的5,710亿美元,年均复合增长率为30.56%。

DRAM 行业具有极高的技术与资金门槛,已形成一定规模的领先企业可通过规模效应降低成本,巩固已有优势。

根据Omdia的数据,基于销售额测算,2025年三星电子、SK海力士和美光科技在全球DRAM市场的占有率分别为33.96%、34.48%和23.41%,上述三家企业合计占全球DRAM市场90%以上的市场份额。

近年来,长鑫正逐步进入DRAM主要厂商阵营。基于Omdia数据测算,按2025年第四季度DRAM销售额统计,长鑫的全球市场份额已增至7.67%,并有望实现进一步增长。位列全球第四位,中国第一位。

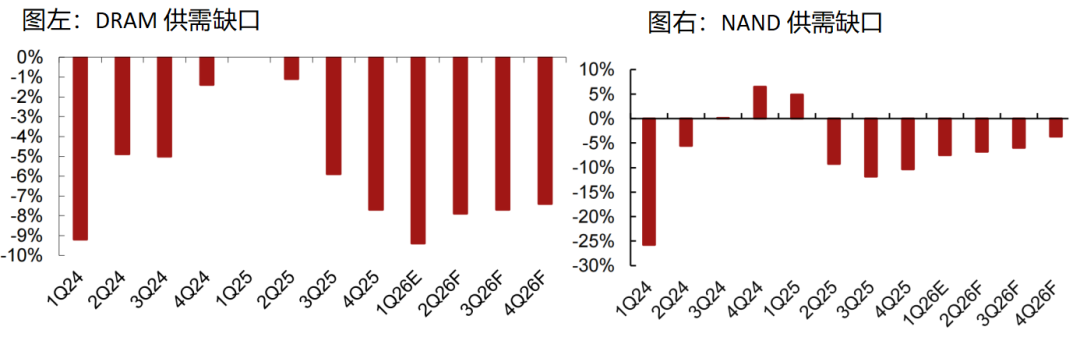

2、全球供需

DRAM 与 NAND 供需缺口将维持 2026 全年。

根据宇瞻预计,2026 年 DRAM与 NAND 供需缺口将继续维持,其中 DRAM 缺口达 8%,DRAM 价格仍有充足的上行动能且紧缺周期持续时间显著拉长,NAND 缺口在 5%左右,供需缺口逐季缩小,全年仍处于紧平衡状态。

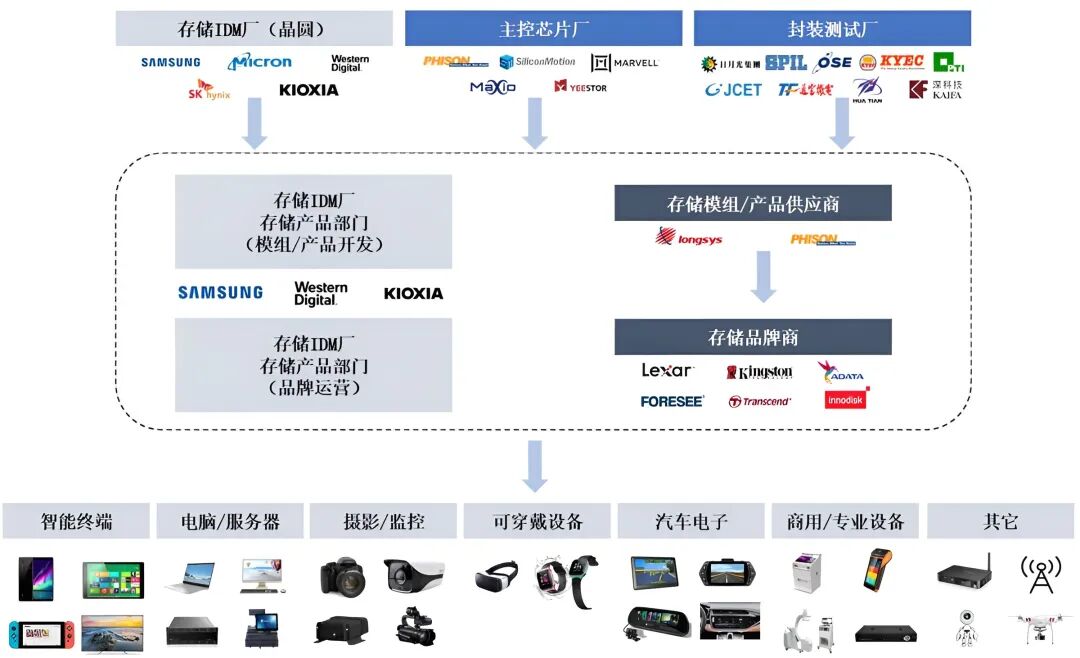

四、产业链&相关标的

(一)储芯片产业链

存储的产业链上游:半导体材料与设备;中游:存储芯片制造和封装;下游为应用和模组。

下图:存储芯片产业链

之前梳理过存储芯片的产业链,具体可翻看:不能输掉的战争!AI存储芯片--行业解析(附细分标的)

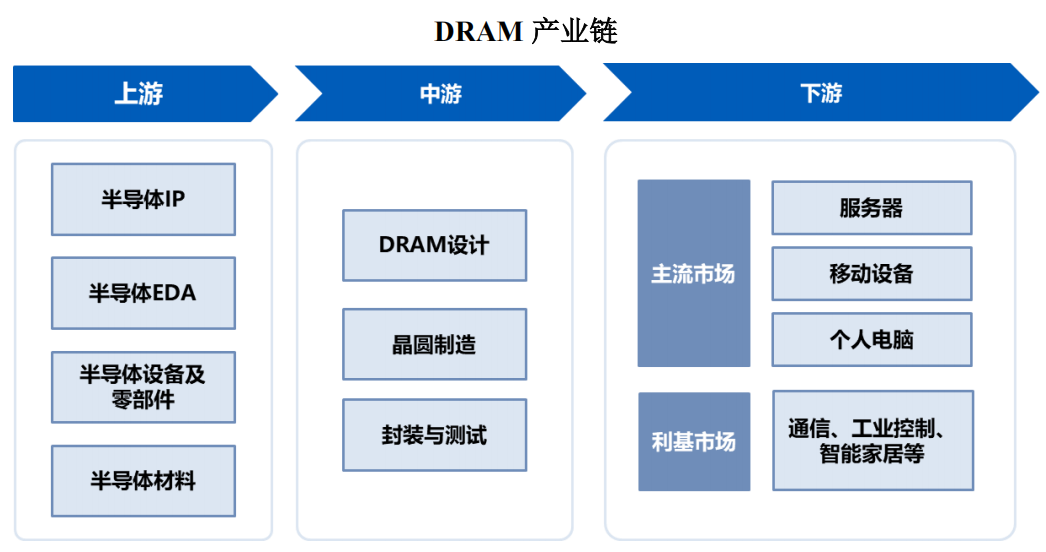

下面,梳理DRAM产业链。

(二)DRAM产业链

DRAM产业链上游包括IP、EDA、半导体设备及零部件、材料等。

中游包括DRAM设计、晶圆制造及封装测试环节,是产业链中的核心环节。

下游包括服务器、移动设备、个人电脑、通信、工业控制、智能家居等应用领域。

目前,产业链中游芯片厂商已形成IDM与垂直分工两种主要的经营模式。IDM 模式下,企业通常自主完成芯片设计、晶圆制造、封装测试等全流程环节,要求企业具备较强的技术储备与资金实力;在产业链中游环节占据绝对主导地位。

垂直分工模式下,各环节由不同企业专业化分工进行,其中Fabless企业专注于产品研发设计,晶圆制造环节通常委托给晶圆代工厂,封装与测试环节则交由封测厂完成。

全球DRAM主要厂商三星电子、SK海力士、美光科技、长鑫科技和南亚科技等均采用IDM模式经营。

(三)相关标的

下面梳理产业链对应相关标的

1、上游的设备和材料:

共同供应商:

(1)半导体设备:

① 北方华创:刻蚀机、沉积设备,长鑫市占率50% ,长江验证通过);

② 中微公司:刻蚀设备,长江供应链占比40% ;

③ 拓荆科技:CVD沉积设备龙头,长江份额55%;

④ 华海清科:CMP化学机械抛光,长鑫市占率60%。

(2)半导体材料:

① 雅克科技:收购韩国UP Chemical,成为全球前五的半导体前驱体供应商,全球市占15% ;

② 安集科技:CMP抛光液绝对龙头;

③ 彤程新材:收购北京科华,成为半导体光刻胶龙头;

④ 华特气体:光刻气体,唯一同时通过ASML和GIGAPHOTON认证;

⑤ 沪硅产业 :核心业务覆盖300mm、200mm及以下尺寸的半导体抛光片、外延片、SOI硅片等产品。

长鑫特有:

①广钢气体:特种气体,15年供气协议;

② 京仪装备:国内唯一一家实现半导体专用温控设备大规模装机应用的设备制造温控、废气处理;

③ 京仪装备:温控系统、废气处理设备,定制化配套16nm DRAM工艺;

④ 至纯科技:清洗设备,槽式 单晶圆混合清洗方案,占比25% ;

⑤ 中科飞测:光学检测设备,内存颗粒缺陷检测,良率提升关键。

长江特有::

① 南大光电:ArF光刻胶,国内首款高端光刻胶通过认证;

② 江丰电子:超高纯金属溅射靶材领域的全球龙头之一;

③ 盛美半导体:SAPS/TEBO清洗技术,解决高堆叠间隙清洗难题,占比30% ;

④ 芯源微:涂胶显影设备,294层NAND专用,已通过验证;

⑤ 万业企业:离子注入机,自主研发高能量机型,打破国外垄断。

2、中游: 存储芯片的制造与封测

中游制造环节:长江专注3D堆叠,目前主要是294层);长鑫深耕平面工艺、高速内存测试如16nm DRAM和HBM。

共同供应商:

① 深科技:国内最大的独立DRAM内存芯片封测企业,具备DDR5、LPDDR5等先进存储芯片封测能力,以及16层堆叠、POP、SIP等先进封装技术,技术与国际一流企业同步;

② 长电科技:全球第三、中国大陆第一的封测企业,先进封装技术全面;

③ 通富微电:集成电路封测领域的龙头。

长鑫特有:

① 太极实业:子公司海太半导体与SK海力士深度合作,专注于DRAM芯片封测业务,掌握先进封装技术,如16层晶粒堆叠技术(32层已突破),是全球存储芯片封测的重要参与者;

② 鑫丰科技:与长鑫一墙之隔,"零距离"供应链,营收99%来自长鑫。

长江特有::

① 佰维存储:长江存储封测服务主力供应商,232层产品BGA封装良率较高;

② 华天科技:长江存储TSV和铜柱凸块工艺合作伙伴,高堆叠芯片专用。

3. 下游:应用与模组

长鑫下游企业 | ||

客户类型 | ||

主控芯片 | 持有长鑫0.95%股权,90% DRAM需求由长鑫代工,联合开发内存模组 | |

②小米、③传音 | 终端品牌 | 传音 LPDDR5芯片供应,小米14系列采用,传音非洲市场份额提升 |

④浪潮、⑤曙光 | 服务器厂商 | 曙光 DDR5内存模组合作,国产服务器内存国产化 |

DRAM封测和模组制造 | ||

颗粒采购占比从15%增至30%,联合开发企业级SSD | ||

主控芯片 | DDR5接口芯片与长江NAND协同,提升系统性能 | |

华为Mate系列搭载长江存储NAND,苹果层小范围用,后被美叫停,现重新认证中 | ||

数据中心SSD采购,长江存储占比15% | ||

五、总结与展望

当前,全球存储芯片产业正迎来AI驱动的超级时代。

中国存储“双雄”——长鑫存储(DRAM)与长江存储(NAND),同步叩响A股资本市场大门,以炸裂业绩、硬核技术、庞大体系、登顶国内市值头部梯队。

长鑫存储业绩堪称“V型反转”教科书。2025年尚累计亏损360亿元,2026年一季度营收508亿元(同比 719.13%),归母净利润247.62亿元(同比 1688.30%),单季填平九年亏损大坑。上半年预计营收1100-1200亿元,归母净利润500-570亿元,日赚超3.6亿元,盈利规模跻身A股前十。

长江存储同步高增,一季度营收突破200亿元(同比 100%),全球NAND市占超13%,正向全球第四发起冲击。

从技术上看,长江存储通过 Xtacking 架构创新在3D NAND 领域实现了技术领先。长鑫则深耕DRAM赛道,从良率突破到LPDDR5X量产,跻身国际主流,市场份额稳步攀升至7.67%。

成绩虽可喜,风险也依然相伴。

首先,是技术迭代的风险。3D NAND 堆叠层数突破 300 层后,晶圆应力控制和散热难题导致良率下降,目前三星第五代产品初期良率仅 68%,对长江存储来说是不小的挑战;而随着HBM3E、DDR6 等新一代技术预计 2026 年量产,可能对现有长鑫的产品形成替代。

另外,全球半导体产业供应链环境复杂多变。西方对128 层以上 NAND 芯片、18nm 以下 DRAM 及相关制造设备被列入禁运清单,对国内存储行业是不小的挑战。

再者,市场竞争的加剧。如SK 海力士 HBM 市占率超 60%,面对国际巨头的激烈竞争,两家公司需要不断提升自身技术实力和市场竞争力。

总的来说,受AI推理Token需求的爆发,存储行业高景气至少延续至2027年,双雄IPO募资将全力扩产,进一步夯实和提升全球份额。

从“追赶”到“并跑引领”,长鑫与长江存储的崛起,不仅是两家企业的成功,更是中国半导体产业突围的缩影。

未来,这两位国产存储双子星,必将站稳全球半导体第一梯队。为数字中国筑牢“存储底座”,在全球科技博弈中“留存”属于“中国芯”的传奇。

VIP复盘网

VIP复盘网