黄金的剧烈波动,已经把太多普通投资者逼到了认知的墙角,大家迫切想知道:到底发生了什么?

关于黄金,笔者已经写过很多次,从宏观框架到交易节奏,从配置逻辑到历史复盘,几乎每个角度都梳理过了。但这一次对话,依然让我有一些新的触动。

不是因为信息的重大更新,而是一些原本以为想清楚了的事,被重新梳理一遍之后,反而褪去了多余的枝蔓,更接近本质。

所以这篇文章,笔者想把从世界黄金协会那里感受到,也在自己理解中慢慢沉淀下来的几个核心观点,再次整理出来。

第1问:

金价为什么坐上"海盗船"?

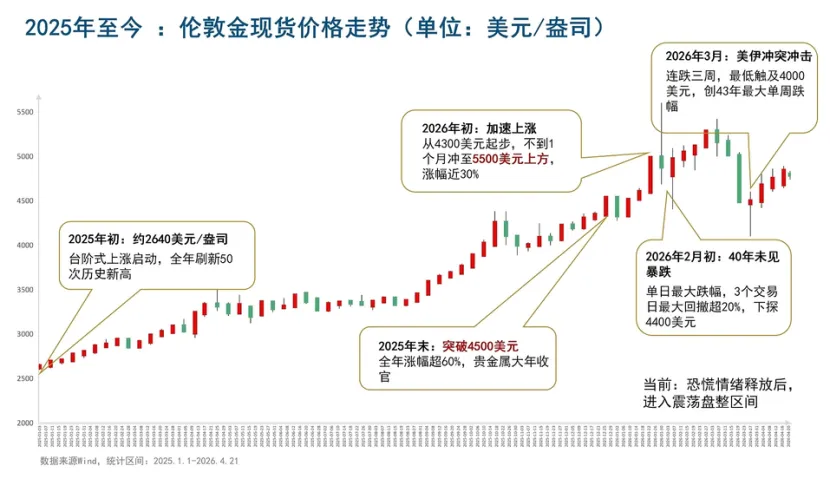

如果只看近半年的行情,黄金几乎像坐上了一条“海盗船”。

一边是不断刷新历史新高,一边是突如其来的深度回撤;一边是被称为“避险之王”,一边却在风险来临时同步下跌。

很多投资者因此开始怀疑:黄金是不是变了?

王立新的回答很直接:黄金没变,变的是市场。

这句话的分量,取决于你怎么理解市场这两个字。过去,黄金的参与者以长线资金为主,价格波动更多反映的是利率、通胀、美元这些宏大变量。

但这两年,一个重要变化是,资金的结构悄悄换了面貌。浮盈盘越积越厚,杠杆资金越涌越多,量化与止损机制又像一张密网铺在脚下。

当市场出现扰动,比如利率预期变化、地缘冲突、流动性收紧,资金的第一反应不是梳理配置,而是抢着找出口。

而黄金恰好具备三个特征:流动性最好、盈利最集中、变现最顺畅。于是,它反而成为最先被兑现的资产。程序化交易再一推波助澜,一场踩踏就这样形成了。

所以我们看到的,并不是黄金“变了”,而是它在某些时刻承担了一个新的角色——流动性的出口。

这样大的波幅(接近甚至超过30%的震荡)确实罕见,但历史上并非无迹可寻。世界黄金协会也不认为这是一个超出想象的现象。

往回看,最大的一次是1971年布雷顿森林体系解体,黄金从35美元的官价一跃进入市场化定价,彻底改写了几代人对黄金的认知。

之后是1990年海湾战争,再然后是2008年全球金融危机。眼下这一轮,波幅大致与2016年相当,或许能排进历史第四。

它说明了一件事,当市场被推到极端状态时,黄金就会出现这种超越日常经验的波动。但本质上,不是黄金变了,是市场形势变了。

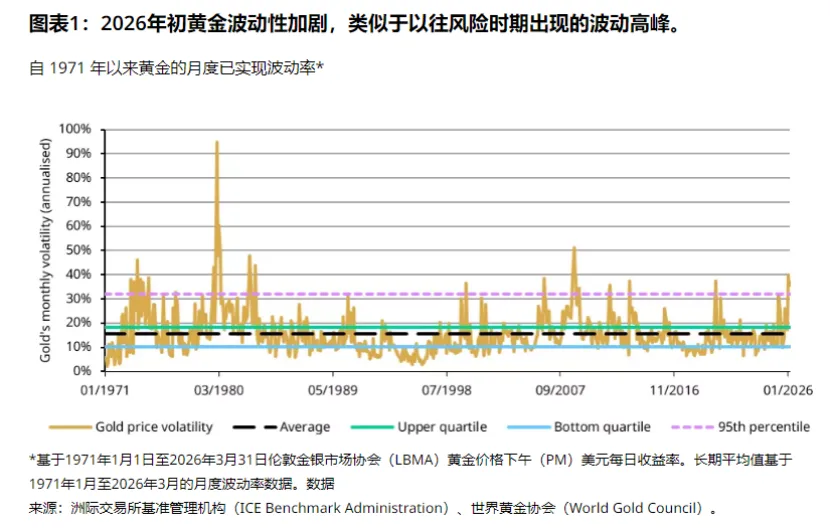

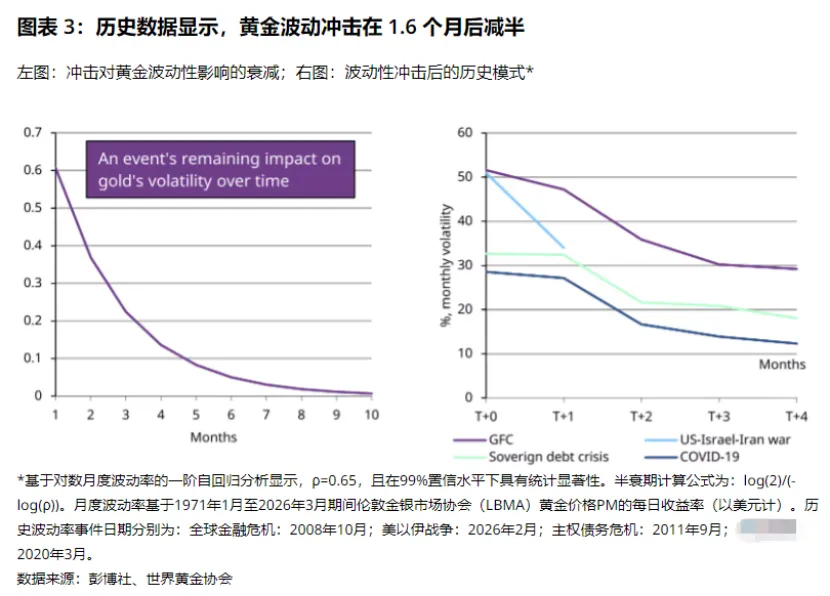

此外,历史数据显示,波动率也有自己的节奏。世界黄金协会的研究指出,波动率的“半衰期”约为1.6个月。

这意味着,即便黄金的波动率一度飙升至多年未见的极端水平,但从历史数据来看,它最终都会回归到长期正常水平。

金价大跌时,市场上最常见的声音就是:黄金不是避险资产吗?怎么跌成这样?

很多人对黄金最大的误解,是把它当成了一种万能的避险工具。

但我司研究员的表达更接近本质:黄金避的是大险,不是小险。

简单来说,黄金避的是“信用崩塌”和“通胀失控”的险,但不避“流动性枯竭”和“通缩”的险,它从来就不是一面能抵御一切波动的万能盾牌。

黄金的底气,来自于一个再朴素不过的属性。它不依赖任何国家的信用,不站在任何交易对手的对立面。本质上,它是一种能对冲特定宏观尾部风险的超主权外部货币。

所以我们会发现一个很有意思的现象,短期市场剧烈波动时,黄金在下跌,但与此同时,我国央行却在持续买入,一些国家甚至将黄金用于稳定本币汇率,或是换取关键资源。

这说明什么?黄金避险功能没有失灵,它只是从交易员的屏幕上,回到了主权国家的账本里。

短期价格波动,是情绪在投票;长期仓位变动,是判断在落子。

看谁在买,比看价格怎么走,可能更接近问题的本质。

而这恰恰引出了当下黄金市场最重要的一股力量——央行购金。

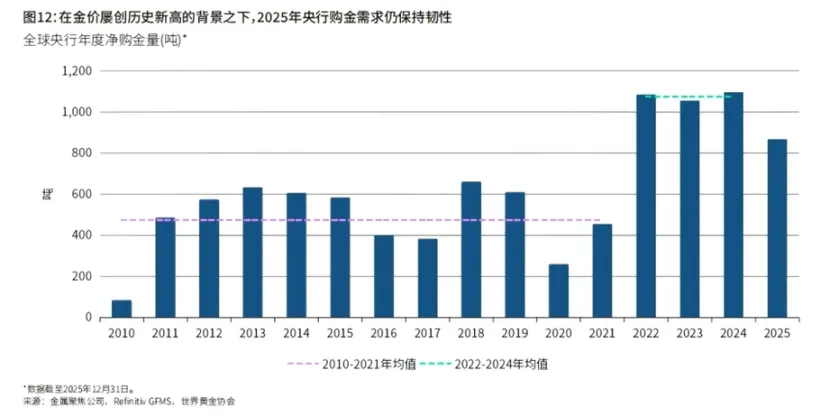

第3问:全球央行已连续多年大幅增持黄金,据世界黄金协会发布的2025年全年《全球黄金需求趋势报告》显示:2025年,全球央行购金需求依然保持高位,官方机构增持863吨黄金。

尽管去年没有突破此前连续三年年均超1000吨的水平,但央行购金仍是全球黄金需求的重要推动力,为整体需求提供了增量。

截至2026年5月初,中国央行已连续18个月增持黄金。(来源:公开数据)

王立新指出,虽然个别新兴市场央行在特定时期有所减持,但综合来看,全球央行购金的大趋势并未改变。

今年一季度的央行购金量已超过去年同期,这说明支撑黄金长期价值的底层逻辑没有动摇。当去美元化趋势仍在深化,全球央行持续增持黄金以增强储备资产的独立性与安全性,这一战略需求不会因为短期价格波动就松手。

更重要的是,央行购金已经悄无声息地改写了黄金的定价规则。

有研究显示,2023年以前,金价主要由美国10年期实际利率预期和黄金ETF规模变动来解释,其中ETF变动一项能解释金价94%的波动。

但2023年以后,随着央行购金潮的兴起,ETF变量的解释力骤降到10%以内,而央行购金行为对金价偏离传统框架部分的解释力,跃升到92%以上。(来源:东吴证券)

这意味着什么?黄金正在从一种利率锚定资产,加速转向一种主权信用对冲工具。

王立新说得很实在:"综合地看,普通投资者跟着央行走,也没什么大毛病。"

第4问:

普通人还能不能买黄金?很多投资者买黄金,是因为它涨得好。但从资产配置的角度看,这恰恰是一个容易走偏的地方。

王立新给了一个很形象的比喻:黄金更像足球队里的后卫或后腰,而不是前锋。

它的任务,不是帮你多进几个球,而是防止你在关键时刻失守。当场上其他位置都失灵的时候,它仍然可能是那个靠得住的人。

这背后其实是一种更成熟的投资观,不是所有资产都要承担赚钱的任务,有些资产的意义在于对冲。

基于这一定位,他在战略层面给出了三个关键建议:

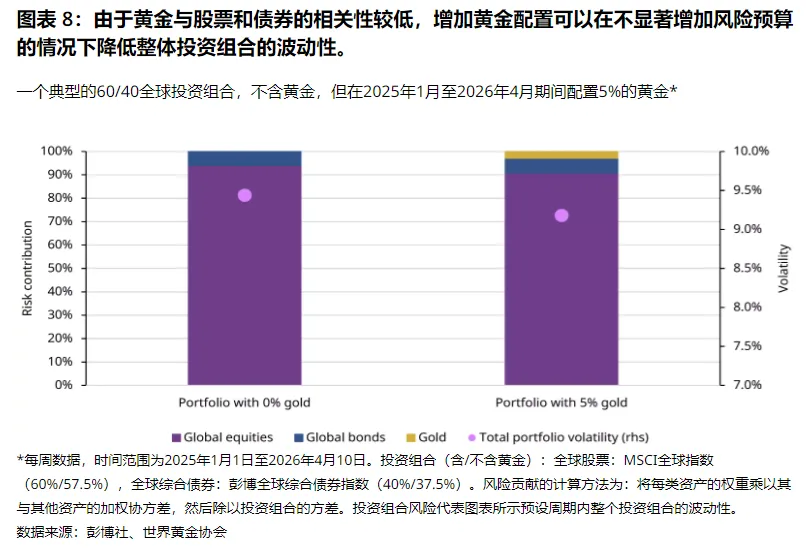

配置上,比例重于时点。

实证研究表明,平衡型投资者将5%到10%的资产放在黄金上,能显著优化组合的风险收益比;风险偏好高一些的,可以适度上探到15%。配置不足则无法发挥压舱作用,过度配置则可能因波动干扰整体。

产品上,认准正规渠道。

普通投资者应该首选正规渠道的实物金、黄金ETF等品种,远离没有金融牌照的平台和非持牌机构兜售的所谓"高息托管"。这一点在行情剧烈波动时尤其重要,越是在市场贪婪恐慌的时候,越有人会利用投资者的焦虑设下陷阱。

认知上,分清你买的是什么。

投资者虽然可以参照央行购金逻辑进行个人配置,但必须清醒认知:央行买的是"货币替代权",个人买的是"资产压舱石"。二者目标不同、方法不同、容错空间不同。

在更落地的战术层面,笔者也在节目中分享了一些一路走来沉淀下的小小思考。

市场永远在问:现在还能不能买黄金?但这个问题本身,就是交易思维的产物。

更值得问的,其实是两件更简单的事:

第一,你为什么要买黄金?

如果只是为了追逐短期涨幅,那不如停下来。现在市场的风口在AI,论赔率,大概率比一个刚刚从历史高点经历过暴跌和筹码结构恶化的资产,更有想象力。

如果是为了做长期战略底仓,那就进入第二个问题——你现在的仓位舒适吗?

如果持仓已经让你焦虑到每天刷好几遍行情,说明已经超配了,应该借反弹适度减仓到让自己睡得着觉的程度。

在择时上,可以看看黄金隐含波动率这个指标。历史经验是,当它回落到20%以下、宏观消息面也渐渐安静下来的时候,反而意味着"买在无人问津处"的窗口打开了。

操作上不必苛求精准抄底逃顶,小额定投,逢低多加一点、高位少投一点,反而更容易穿越这些起起落落。

写在最后:如果你把黄金当成一个单纯做价差的投资品,那它确实让人疲惫。但如果把它放进更大的框架里,它的意义会发生变化。

它承载的,从来不是短期收益,而是对信用风险的对冲,以及对时代变局的回应。

所以,黄金真正考验的不是判断价格的能力,而是理解世界的方式。

短期看,让人焦虑;长期看,反而可能是组合里最沉静的那一部分。

也许可以用一句话来收住这次对话给我最大的触动:

交易黄金,你会不断怀疑它;配置黄金,你才会慢慢理解它。

VIP复盘网

VIP复盘网