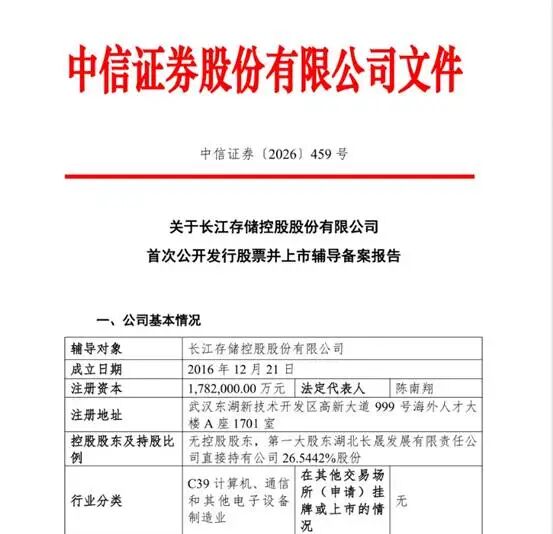

5月17日,中国DRAM龙头长鑫科技更新科创板招股书,审核状态恢复为“已问询”,上市进程全面提速;仅两天后,中国3D NAND领军企业长江存储启动IPO辅导。这对承载着中国存储芯片本土化使命的“双子星”,携手冲刺资本市场,共同叩响IPO大门,标志着中国存储产业迈入资本化、规模化发展的新阶段。

同时起步 齐头并进

存储芯片在整个集成电路行业中属于设计与制造难度最高的类别之一,全球存储市场至今仍被美韩巨头掌控。因此,2016年之前,我国在DRAM与3D NAND两大核心领域几乎没有技术积累与产业基础。到了2016年,长鑫科技与长江存储两家企业相继诞生,中国存储产业“长”出新芽。

长江存储在武汉新芯的基础上,于2016年起步,总投资约为240亿美元,成立之初便肩负着突破3D NAND技术垄断的战略使命。公司从成立之初就坚持自主研发核心架构,凭借武汉新芯积累的半导体制造经验,快速切入3D NAND赛道,逐步构建起自身的技术体系。2025年,长江存储终止控股子公司武汉新芯科创板IPO,进一步整合资源聚焦核心主业,凸显了集团整体资本化的战略布局。

长鑫科技则是公司尚未注册成立,便于2016年5月在合肥启动长鑫科技DRAM基地一期项目,总投资高达1500亿元,专注于DRAM研发、生产与销售,成为当时国内投入最大、规格最高的DRAM产业项目之一。

2017年11月16日,长鑫存储技术有限公司正式成立。成立初期,长鑫科技面临着技术封锁、人才短缺、设备受限等多重困境,只能从破产的德国奇梦达公司引进基础专利,再结合自身研发进行迭代优化。2019年底,长鑫科技逐渐完善了技术布局,降低了对海外技术的依赖。从2017年基地开工到2019年产品试产,长鑫科技用两年时间完成了从厂房建设到产品试产的跨越式推进。2025年7月,长鑫科技启动IPO辅导,10月通过验收,12月IPO获受理;2026年3月因财务资料过期中止审核,5月17日更新招股书并恢复“已问询”状态,上市进程全面提速。

截至目前,两家企业均已成长为国内各自赛道的领军企业,长鑫存储成为中国大陆唯一实现DRAM大规模量产的IDM厂商,长江存储则成为全球领先的3D NAND闪存供应商,二者形成“双轮驱动”格局,逐渐渗透国际市场。

技术加速突破 筑牢核心壁垒

技术研发是存储芯片产业的核心竞争力,长鑫存储与长江存储成立以来,持续加大研发投入,突破多项核心技术瓶颈,形成了各具特色的技术优势。

长鑫科技聚焦DRAM赛道,始终以技术迭代为核心,逐步突破先进制程与产品品类的双重壁垒。成立初期,长鑫科技以奇梦达的90nm DRAM技术为基础,逐步迭代优化,2019年7月实现8Gb DDR4工程样品试产,标志着国产DRAM实现从0到1的突破;2020年,实现DDR4产品规模化量产,良率逐步提升至70%以上;2023年11月,正式推出LPDDR5系列产品,成为国内首家推出自主研发生产LPDDR5产品的品牌,并应用于国内主流手机厂商机型;2025年11月,公司发布的新一代DDR5产品系列,最高速率达8000 MT/s,覆盖服务器、工作站及个人电脑等全场景领域;2026年4月,LPDDR6已进入送样阶段,有望2026年下半年全球首发,实现中国存储厂商在主流旗舰内存领域的首发突破。

在制程工艺上,长鑫科技逐步突破17nm工艺壁垒,目前17nm DRAM工艺良率已稳步提升至80%,同时,积极布局前瞻技术,加速推进HBM3研发,计划2027年实现量产,填补国产HBM领域的空白。

长江存储则聚焦3D NAND赛道,以自主研发的Xtacking架构为核心,走出了一条差异化的技术突破之路。2017年,长江存储研制成功中国第一颗3D NAND闪存芯片,打破了海外厂商在该领域的技术封锁;2018年8月,公开发布其突破性技术——Xtacking架构,可实现在两片独立的晶圆上分别加工外围电路和存储单元,再通过数十亿根垂直互联通道将两片晶圆键合,相比传统3D NAND闪存架构可带来更快的I/O传输速度、更高的存储密度和更短的产品上市周期,成为长江存储的核心技术壁垒。

在堆叠层数上,2019年9月,长江存储正式宣布量产基于Xtacking架构的中国首款64层256Gb TLC 3D NAND闪存;2021年,量产128层3D NAND芯片,进一步提升了存储密度和性能;2024年,量产232层3D NAND芯片,该芯片基于Xtacking 4.0架构,通过双层堆叠实现等效294层存储密度,存储密度达20Gb/mm²,I/O速度超过7000MB/s。截至目前,长江存储的专利申请数量超过1万件,凭借Xtacking架构形成了坚实的专利壁垒,2025年2月,更是向海外巨头授权关键技术专利,实现了中国存储技术的反向输出。

从试点量产到规模扩张 产能持续增长

存储芯片产业具有重资产、高投入、高壁垒的特点,产能规模直接决定企业的市场竞争力。长鑫科技与长江存储成立以来,持续加大产能投入,逐步实现从试点量产到规模化扩张的跨越,产能规模稳步提升,逐步满足国内市场对国产存储芯片的需求,并走向全球市场。

长鑫科技的产能布局主要集中在合肥,目前已建成3座12英寸晶圆厂,聚焦DRAM产品的规模化生产。2019年,长鑫科技实现DDR4产品试点量产,月产能1万片左右;2020年,月产能逐步提升至3万片,良率稳定在70%以上;2022年,月产能突破5万片,实现规模化量产,逐步满足国内PC、服务器厂商的基础需求;2024年,月产能提升至8万片,产品覆盖DDR4、DDR5、LPDDR5等多个品类;2026年,随着IPO募资项目的推进,月产能计划提升至12万片,其中高端DDR5、LPDDR5产品产能占比将提升至60%以上,进一步满足AI服务器、高端手机等领域的需求。

从市场份额来看,全球DRAM市场长期被三星、SK海力士、美光三巨头垄断,长鑫科技作为后起之秀,市场份额稳步提升。据了解,2023年第四季度,长鑫科技的全球市场份额仅为4.2%;2024年第四季度,提升至6.8%;2025年第四季度,进一步增至7.67%,跃居全球第四。

根据长鑫科技IPO招股书,其2026年第一季度营业收入达508亿元,同比增长719.13%,净利润330.12亿元,同比增长1268.45%,业绩爆发的核心原因之一就是产能释放与产品结构优化。截至2026年第一季度,长鑫科技DRAM产品年产量已达96万片晶圆,折合8Gb DDR4芯片约12亿颗,能够满足国内约15%的DRAM市场需求,有效缓解了国产DRAM的进口依赖。同时,公司计划在2027年前,将月产能提升至15万片,进一步扩大市场份额。

长江存储的产能布局集中在武汉,目前运营两座12英寸晶圆厂,主要生产3D NAND闪存芯片,同时三期工厂正在加速建设中。2019年,长江存储64层3D NAND实现量产,月产能约2万片;2021年,随着128层产品的量产,月产能提升至5万片;2023年,月产能突破10万片,产品覆盖64层、128层、232层等多个规格;2026年第一季度,月产能已达18万片,两座晶圆厂合计月产能约20万片,232层3D NAND芯片产能占比达40%,能够满足国内智能手机、固态硬盘等领域的部分需求。

2025年,长江存储与湖北长晟三期共同出资207.2亿元成立长存三期(武汉)集成电路有限责任公司,布局产能扩张,三期工厂设备安装已启动,预计2026年底投产,全部达产后,长江存储月产能将达50万片,年产量折合128Gb 3D NAND芯片约60亿颗,能够满足全球约15%的NAND市场需求。此外,长江存储还围绕“存算一体”的产业发展趋势,布局世界级存算一体产业化基地,计划2028年在武汉光谷建成投用,进一步完善产能布局与产业链配套。

市场份额方面,在3D NAND领域,全球市场同样被美韩日厂商主导,2025年第四季度,三星、铠侠、SK海力士、美光四家企业合计占据全球85%的市场份额。长江存储凭借Xtacking架构的技术优势,市场份额快速提升:2023年第四季度,全球市场份额为8.2%;2024年第四季度,提升至11.5%;2026年第一季度,进一步增至16.4%,位列全球第四。国内市场方面,长江存储2026年第一季度占据国内3D NAND市场份额约35%,成为国内最大的3D NAND供应商,产品广泛应用于智能手机、固态硬盘、U盘、数据中心等领域。同时,长江存储积极拓展海外市场,2025年海外营收占比达30%,产品出口至欧洲、东南亚、南美洲等地区,逐步提升全球市场影响力。

机遇与挑战并存 向全球领先迈进

以人工智能为代表的新兴应用爆发,驱动全球数据存储需求持续增长,存储产业迎来“超级周期”,为长鑫科技与长江存储带来了前所未有的发展机遇。但同时,两家企业也面临着技术差距、市场竞争、周期波动等多重挑战,未来发展任重而道远。

从发展机遇来看,全球存储市场需求持续旺盛。Omdia数据显示,全球DRAM市场规模有望从2025年的1505亿美元增至2030年的5710亿美元,年均复合增长率达30.56%,NAND市场同样保持高速增长,AI服务器、智能手机、固态硬盘等需求持续旺盛。其中,AI服务器对存储芯片的需求尤为突出,单台AI服务器DRAM用量是传统服务器的8~10倍,HBM作为AI服务器的核心内存,市场需求迎来爆发式增长,这为长鑫科技的HBM研发与量产提供了广阔市场空间;同时,本土化进程持续推进,国内科技企业对国产存储芯片的需求不断提升,为两家企业提供了稳定的客户基础。此外,上市后,两家企业将获得更充足的资本支持,加速技术研发与产能扩张,进一步提升市场竞争力。

同时,两家企业也面临着诸多挑战:一是技术差距依然存在。DRAM领域,三星、SK海力士已量产14nm、12nm工艺,HBM技术成熟,而长鑫科技17nm工艺刚趋于稳定,HBM3尚未量产;NAND领域,三星已量产300层以上堆叠芯片,长江存储232层技术仍在爬坡,高端产品的良率与成本控制仍有提升空间。二是市场形势变化莫测。近日,在韩国国家工程院第285届NAEK论坛上,三星电子设备解决方案部门常任顾问、三星半导体(DS)部门前总裁庆桂显(Kye-hyun Kyung)表示,随着中国企业积极扩大产能,全球存储芯片的供应格局或将迎来剧变,内存价格有望在明年下半年或2028年上半年显著下跌。两家企业需要做好应对方案,降低风险。

如今,两家企业从技术空白到全球第四,从连年亏损到业绩爆发,长鑫科技与长江存储的崛起,为中国存储产业做出了关键贡献。上市,只是新发展阶段的开始。

VIP复盘网

VIP复盘网