如今,以创意内容和形象为核心的“IP经济”,已成为连接年轻世代情感、驱动新消费增长的重要引擎。行业正从单一的内容开发或产品授权,加速进化为覆盖多形态开发、全链条运营与全场景触达的生态竞争。无论是“潮玩”、“谷子”的爆发式增长,还是与文旅、食品等产业的深度融合,都标志着IP的价值正从文化符号延伸为可体验、可收藏、可陪伴的立体化情感资产。

这一变革背后,是产业链的纵向整合、数字技术的全面赋能以及全球化视野的开拓。头部企业通过构建“内容-运营-变现”的闭环,不断延长IP的生命周期与商业边界;AI、AR等技术与创意结合,极大提升了创作与衍生开发的效率;与此同时,国产IP正迎来结构性机遇,以Labubu为代表的文化出海,标志着中国创意开始在全球市场建立品牌影响力。

以下内容我们将旨在系统解构这一蓬勃发展的赛道。首先,我们将厘清IP经济的本质与产业框架,分析其高增长背后的核心驱动力。继而,深入产业链内部,剖析价值分布、商业模式及产业链核心发展趋势,并总结成功IP的底层方法论。同时,我们还将通过代表性企业的多元实践,展现从潮玩到动漫、从内容到实体的不同成长路径,并聚焦出海与资本化两大关键突破方向。最后,我们将展望产业链纵向融合、消费场景无界拓展及技术赋能效率提升等核心发展趋势;并通过市场规模、增速及潜力的分析,揭示这一赛道的广阔前景,试图为大家提供一幅理解中国IP产业现状与未来的全景导航图。

01

行业概况

1、IP及其衍生品产业概览

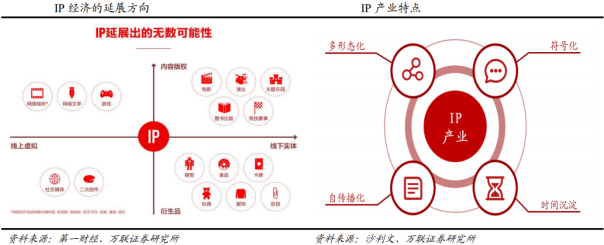

IP(知识产权,Intellectual Property),原指创作者对其智力成果享有的财产权利。在中国潮玩产业中,“IP”概念被广泛延伸,特指具备强大吸引力,能够广泛传播、变现的内容或形象,常见IP形式包括小说、动漫、影视剧、游戏等。

当前的IP经济体系中,优质IP通常呈现出以下特点:多形态化:优质IP常以多种媒介形态协同开发,实现内容生态的延展与用户触达的最大化;符号化:标志性IP通过高度识别度与个性化形象构建起强烈的品牌印象,成为文化符号的重要代表;自传播:社交媒体和兴趣社群的兴起使得优质IP具备强自传播能力,通过用户共鸣与自发分享强化粉丝关系;时间沉淀:历经市场检验的优质IP,则能伴随内容形态的不断演化实现价值沉淀,具备穿越周期的生命力。

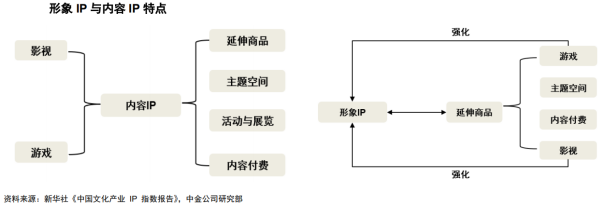

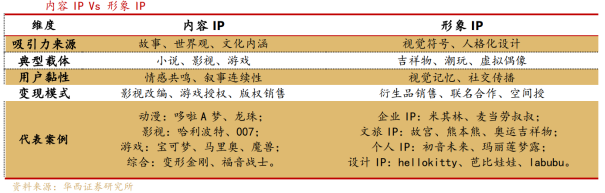

IP根据诞生方式不同,可分为内容IP与形象IP。内容IP往往基于影视、动漫、游戏等内容作品,其创作成本较高,周期较长,但其价值观、世界观依托内容载体具有较深的挖掘空间,变现方式多元、粉丝粘性强。形象IP则脱离先内容后IP的模板,专注于打造辨识度高、传播力强的形象,基于周边衍生产品的开发推广助力IP的广泛传播和商业化变现,其创造过程周期相对短、成本相对较低。

IP衍生商品泛指经过IP授权而生产的各类商品。传统的IP授权商品覆盖文创、服装、玩具手办、联名商品等实用或收藏品。近年来IP衍生商品风靡年轻世代,使“谷子(Goods)”和“潮玩”等细分概念为大众所熟知。“谷子”多指ACG(动画、漫画、游戏)角色的小型周边收藏品:ACG文化起源于20世纪日本,伴随电视动画、家用游戏机和漫画杂志的发展兴起,并在互联网时代通过粉丝文化和社群传播走向全球,成为IP衍生商品的重要来源之一,其常见类别包括徽章(吧唧)、挂件、立牌、海报等,单件商品售价较低,无太大实用性但具备一定稀有度和收藏价值。“潮玩”强调设计感与限量收藏价值,起源于90年代中国香港与日本的潮流文化,由艺术家打造原创形象,风格融合街头文化与当代艺术,代表品牌包括BE@RBRICK与KAWS,吸引追求个性与文化认同的年轻群体。

2、作为新生产要素、新流量来源,运营能力拉开企业差距

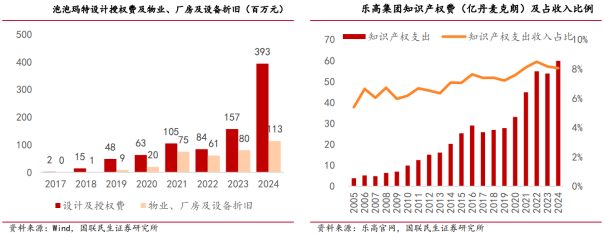

传统生产要素包括土地、劳动力、资本、技术、数据、企业家才能等,而对于IP衍生品企业,IP则成为了更核心的生产要素。

可以看到泡泡玛特、布鲁可等企业并不直接拥有土地、厂房,其营业成本中,设计及授权费绝对值远超物业、厂房、设备折旧;卡游及乐高虽然以自主生产为主,但其营业成本中,授权费用支出仍远超折旧摊销费用(2024年乐高集团折旧、摊销、减值约为31亿丹麦克朗)。

IP作为一种新的生产要素,其成本包括保底版权金及流水分成,类似固定成本及可变成本,在IP衍生品企业运营及商业化能力不足时,IP成本以保底版权金形式存在,反而对企业造成较大负担;而对于IP运营及商业化能力强的企业,IP支出将远高于保底版权金,成为可变成本,并产生强大的经营杠杆效应,降低费用率,最终实现较好的经济效益。IP对企业来说,更类似一种“流量获取”,基于流量的变现能力及持续性差异,则体现出IP衍生品企业性质/能力的差异。

3、IP行业转型、并购整合、资本化加速

(1)供应链企业加速转型品牌及IP孵化运营

启梦玩具:广东启梦玩具实业有限公司(简称“启梦玩具”)前身为汕头市澄海区华信塑料模具厂,成立于1984年,1994年创立首个自有品牌“启蒙”,2019年创立潮玩积木方向小颗粒积木品牌“Keep pley”,2024年双品牌整合为奇妙积木Keeppley,并签约代言人周杰伦。

超级元气工厂:拥有30余年毛绒玩具供应链历史,在OED阶段搭建了资深毛绒供应链体系,为国际赛事,全球IP和品牌提供毛绒一站式解决方案。在ODM阶段,通过与名创优品、网易严选等头部渠道商战略合作,建立起标准化、流程化、系统化的产品开发和商业衍生体系,并成为名创优品最大的全球毛绒供应商。在自有品牌阶段,创立“超级元气工厂”,开创“毛绒潮玩”新赛道,孵化Cino、Adou阿豆、HUGPARTYⅡ、超级艾伯、无尽之森、Echo、Kiyomi等IP系列,并成立6大毛绒潮设计工作室和LIDC创意研发中心,启动毛绒潮玩人才计划,联合全球创意力量,激活创造价值。

(2)并购整合及资本化加速

量子之歌收购Letsvan:2025年3月24日,量子之歌(NASDAQ:QSG)宣布对深圳熠起文化有限公司(简称“Letsvan”)达成并购投资合作,以2.35亿元收购Letsvan61%股权。此次并购交易完成后,Letsvan将正式成为量子之歌控股子公司。Letsvan专注于全球艺术家的IP孵化、运营、版权商业化以及潮玩文化的推广与销售,已构建以“WAKUKU”、“又梨ZIYULI”等爆款IP为核心的产品矩阵。

52TOYS:2025年5月,北京乐自天成文化发展有限公司(52TOYS)向港交所提交IPO材料。根据招股书显示,52TOYS为中国市场第三大IP玩具公司,2024年GMV为9.3亿元。

TOPTOY:2025年6月,名创优品就分拆TOPTOY品牌潮流玩具业务上市发布公告称,正在对其以TOPTOY品牌运营的潮流玩具业务潜在分拆上市可能性进行初步评估,以期优化股东价值。

02

驱动因素

1、消费类型从生存型消费向发展型享受型消费升级

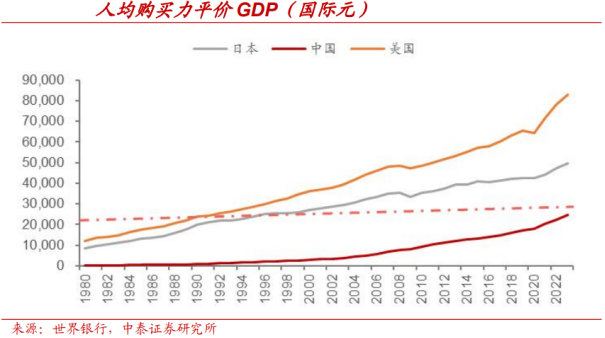

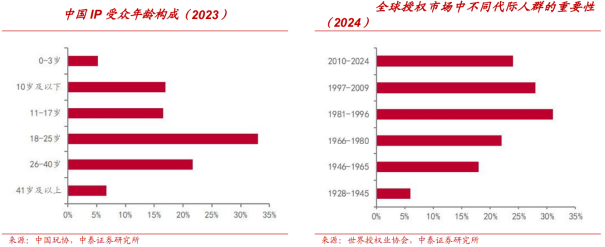

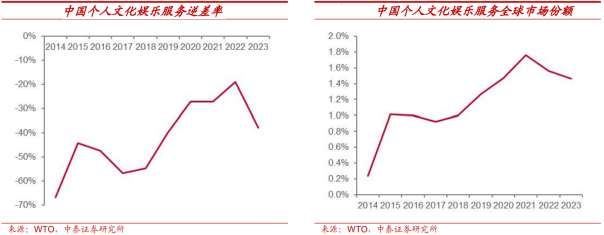

参考国际经验,OECD(经济合作与发展组织)国家人均GDP超过1万美元后,发展型享受型消费占比平均提高4.5个百分点。以日本为例,当收入突破分界线,即使在“失去的二十年”间,许多消费赛道都面临需求萎缩,但动漫产业、线下娱乐设施等文娱产业却逆势实现增长。当下中国人均GDP接近日本1995年左右水平,中国家庭2023年教育娱乐消费占总支出比仅为10.8%,而1995年的日本这一比重达14.6%。2、人口和社会结构变迁下,Z世代和千禧一代面临压力根据中国玩协和世界授权业协会的数据,千禧一代(1981~1996)和Z世代(1997~2009)为IP消费核心受众。而根据德勤对全球Z世代和千禧一代的调研数据,2020年以来,平均4成左右的Z世代和千禧一代多数时间感到压力。此外,生育年龄的后移和生育率的下降,处在20~40岁左右年纪的Z世代和千禧一代面临较强的孤独感。3、“日谷”在国内打开授权及销售通路,推动IP衍生品供应链打磨完善在2019年前后,日谷厂商加快在中国大陆的业务布局,例如在中国设立子公司进行IP版权代理、商品化以及商品销售,近两年大量日谷厂商在中国开设了天猫旗舰店和线下店铺。伴随着日谷在国内的本土化布局,国内IP衍生品从授权到制造到销售的链路逐渐打磨完善。得益于国内制造业的发展,国产IP可以找到丰富的供应链,进而有机会以较低的成本、较短的供应链生产实体产品,加速衍生品变现。毫无疑问,长三角、珠三角丰富的工厂选择、便捷便宜的运输方式,都为国产谷子的供应链运作提供了更多的可能性。4、内容创新和渠道建设日臻完善,文化出海迎黄金时代2020年之前,我国文化产品贸易差额稳定在约800亿美元的区间内;自2021年起我国文化产品出口额急剧增长,2022年我国文化贸易差额创新高。根据TC指数的统计结果显示,近十年来,我国文化产品的竞争力指数始终保持在正值范围,且数值接近1,显示出强劲的竞争态势。从盈利力看,我国文化贸易逆差收窄趋势显著,结构性矛盾逐渐缓解,中国个人、文化和娱乐服务贸易的逆差率2014年达到-66.6%,2023年上升到-37.78%,9年时间上升28.82个百分点;从竞争力看,我国文化贸易市场份额增长潜力显著,中国个人、文化和娱乐服务出口的全球市场份额从2014年的0.24%提升1.22pcts至2023年的1.46%。从内容角度看,我国是数字经济应用大国,有丰富的应用平台、系统、技术、产品,形成了包括网游、网剧、网文在内的全方位、多形态的数字经济品牌。从渠道角度看,中国的APP已经悄悄包围了海外用户生活的方方面面,涵盖了社交(TikTok、小红书、微信)、游戏(腾讯、字节、米哈游)、娱乐(爱奇艺、腾讯)、购物(阿里)、出行打车(滴滴)、手机(小米)、办公(金山)等领域,凭借千万甚至过亿级别日活/月活,中国APP已经真正融入到了海外用户的日常生活中。03

产业链分析

1、产业链概况

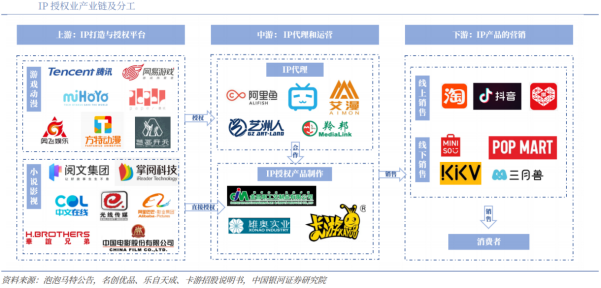

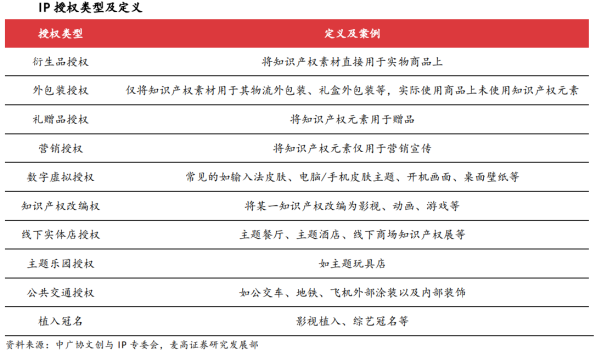

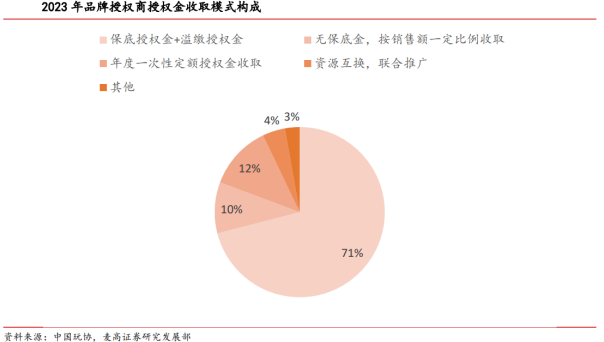

IP产业链可分为上、中、下游三个核心环节,涵盖从IP概念生成到消费者获取产品的全过程。上游为IP打造与授权,由IP授权商拥有并管理知识产权,通过授权合约允许第三方使用IP并收取相应费用。在此环节,设计是核心,而设计的迭代更新决定了产品的可延续程度。IP上游商家通过与知名设计师、艺术家合作生产并更新IP。具体分类下,游戏动漫类的IP授权方主要有腾讯、网易游戏、奥飞娱乐、方特动漫等;小说影视类的授权方主要包括阅文集团、中文在线、光线传媒、华谊兄弟等。中游为IP代理与运营,被授权方分为两类:一类依托自有工厂完成IP产品设计与生产,如雄奥实业、金昌明工艺制品有限公司、卡游等;另一类凭借品牌与渠道资源与制造企业合作实现产品开发,如阿里鱼、哔哩哔哩、艺洲人等。下游则聚焦IP产品的营销与销售,通过线下零售、线上电商及主题展会等多元渠道触达终端用户。线上销售方面,常见渠道有淘宝、抖音、拼多多等;线下销售方面,常见门店包括,名创优品、KKV、POP MART等。此外,如“三丽鸥嗨翻节”、“小黄人香蕉节”等展会活动也是近年来IP产品营销的有效渠道。IP授权的定义:品牌授权是指品牌权利人将自己所拥有的受法律保护的财产以合同形式在一定期限内许可被授权者使用,被授权者按合同规定内容从事品牌产品的设计、生产、销售等经营活动,并根据产品销售额向品牌权利人支付相应的品牌使用费的手法。授权类型包含两类,形象授权,企业商标及品牌授权。保底授权金 溢缴授权金是最主要的收取模式。根据《2024中国品牌授权行业发展白皮书》,2023年71%的中国品牌授权商采取保底授权金 溢缴授权金的模式,较2021年提升22.7pct。按照预计保底产品额×版权金率计算保底金(预付款),如销售不及预期,保底金不予退还,如超过保底额度,需要再次计算并支付超额版权金,前链路授权金“撬动”后链路数倍流水。上游IP授权环节利润较高,授权溢价可达30%-90%,但前期投入大、风险高。中游生产制造环节利润相对较低,一般在10%-15%,但规模效应明显,头部企业可通过自建产能提升竞争力。下游销售渠道利润因企业规模和议价能力而异,限量款产品利润率较高,可达60%以上。IP行业产业链各环节相互依存,上游的优质IP是核心驱动力,中游的产品创新和生产效率是关键支撑,下游的销售渠道和市场推广是实现商业价值的重要途径。企业需在产业链中找准定位,加强合作与协同,才能在竞争中脱颖而出。纵向整合加速:IP版权方不再满足于简单授权,而是通过自营、合资、战略合作等方式,深度介入设计、生产和销售,以掌控全链条利润和用户体验。运营驱动价值:单纯的IP内容产出已不够,成功的IP矩阵化运营和多形态商业开发(衍生品、数字藏品、实景体验等)成为延长IP生命周期的核心。技术赋能融合:AIGC等技术被用于提升内容创作和产品设计效率。同时,虚实融合(如VR体验、数字藏品)正成为IP运营的新模式。上述趋势在头部企业的战略中已得到集中体现。例如,元隆雅图通过构建多元IP矩阵、打造一体化运营闭环并布局全渠道销售,正将“内容-运营-变现”的纵向整合落到实处,引领行业向全链协同生态演进。04

优质IP必要条件

通常,内容IP以文化厚度和叙事能力构建长期价值;形象IP以设计力和情感共鸣实现快速传播。IP产业中,内容IP:早期国内的内容IP以网文改编为主,比如斗罗大陆、庆余年等,近年来一些国产影视和游戏作品受到大众喜爱,比如流浪地球、哪吒、黑神话悟空,展现了中国人特有的家国情怀与抗争精神,或是在超越国际水准的精美设计中融入了中国传统文化元素,其背后是“中华价值观的深层输出”,而非技术层面的竞争。形象IP:在全球商业化中更成熟,如三丽鸥旗下的Hello Kitty单IPFY2024(2023/4/1-2024/3/31)的年收入为304亿日元,泡泡玛特24年在全球实现130亿元销售收入,其中39%来自东南亚、中国港澳台、东亚、北美、欧洲等地区,61%来自中国大陆。

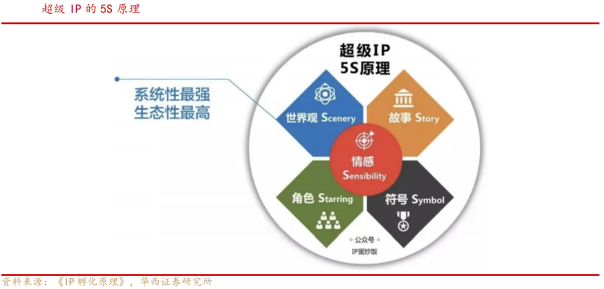

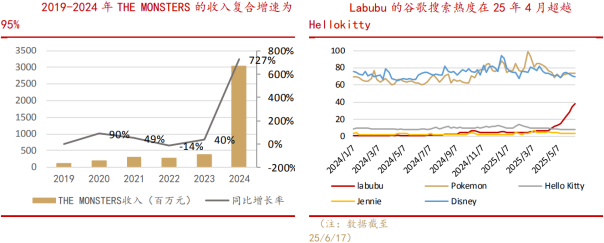

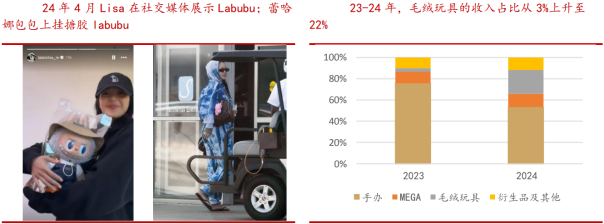

1、成功IP的必要条件:具备情感连接与更新迭代,延长生命周期情感内核触发精神共鸣,情感共鸣分为情绪、情感、情结,层层递进,简单的情绪,如刷短视频激发的愉快、好奇的情绪波动无法实现IP与用户长期的连接,而比如《哪吒》表达的“我命由我不由天”的反叛精神则更能触动用户追求正义、理想与自由的情结;世界观提供叙事框架,世界观包含元设定和文化母体,整个世界根据元设定而生成,比如流浪地球的元设定为带着地球一起逃亡,由此创建出一个独特的未来世界,《指环王》、《冰与火之歌》创建出一个架空世界,《哈利波特》则是创造了一个和现实世界并列的平行世界,与现实相互交融。文化母体则是来源于现成的设定,可以在用户中形成共识,比如《哪吒之魔童降世》的文化母体是封神与哪吒的经典神话,《哈利波特》的文化母体是巫师文化,大部分成功的超级IP都来自于幻想的文化母体,而非现实文化母体;角色塑造人格化连接,角色是人格化的形象载体,用户情感投射的直接对象。比如哆啦A梦、孙悟空,已经独立于故事存在,成为文化符号;故事驱动内容传播,基于世界观的叙事框架,比如成长、斗争等故事,往往包含冲突,现实型作品的冲突往往来自于人际关系,比如甄嬛传,而超级IP作品在设定的世界观下,其冲突往往来源于世界观和规则本身,比如天人交战这类故事;符号实现跨媒介延展,IP的视觉标识,需满足高辨识度与可延展性。例如皮卡丘的闪电尾巴、米老鼠的三圆结构。对于形象IP,其世界观是基于现实世界的,情感与故事则是由用户赋予。形象IP在用户展示时也是个人情感的外化,比如一些不符合世俗审美的形象IP,可能代表叛逆、斗争的情感,用户将其挂在手提包或者在某些地方集中陈列展示时,也是在表达自身的审美和他崇尚的反叛精神。2、什么样的IP具备更高的商业价值和更长的生命周期通过复盘labubu、Hello Kitty的成长历史,相关人士认为打造爆款IP的通用公式为社交货币 稀缺性 跨媒介开发,但参考一些“红极一时”的IP,比如Bearbrick、KAWS等,早期凭借留白的形象与各种经典IP联名,同时限量发售形成稀缺性,短时间内成为爆款IP,二手市场溢价倍率达10-30倍,但是过度的稀缺性使得产品的生命周期较短。反观Hello Kitty,至今已诞生51年。得益于其“无嘴”的简单设计,以及“非猫非人”的设定,给予了角色更大的想象空间,同时减少了文化冲突。Hello Kitty在多个产品品类与品牌进行联名,小到服饰、日用品、文具、厨具、家电,大到文旅机场、乐园等等场景,从平价品牌优衣库到奢侈品牌Gucci,在各个领域以及各个消费层级进行用户拓圈。长周期的形象IP具备更强的跨媒介开发的能力,这要求IP的设计较为简单,具有更大的想象空间;对于内容IP(迪士尼、海贼王)或者操作性更强的玩具(高达积木、乐高)来说,则是不断输出内容(要求世界观足够宏大)/产品不断更新迭代的能力(玩法迭代),让消费者保持持续的新鲜感。以下我们以Labubu为例具体展开分析:Labubu—社交货币 稀缺性 跨媒介开发打造爆款IPLabubu的收入从2019年的1.08亿元增长至2024年的30.41亿元,复合增速为95%,超过Molly前五年的复合增速81%和DIMOO的55%,2024年在公司的收入占比23%,超过Molly、SKULLPANDA、DIMOO,成为公司的第一大IP。从谷歌搜索热度来看,2025年4月其搜索热度快速增长,超过Hello Kitty等经典形象IP。明星效应 搪胶载体开发,强化社交属性。在众多明星自发引流的情况下,泡泡玛特的多数手办、毛绒玩具产品的价格在20-50美元,是大众可以接受的范围,且低于明星或网红在网络上分享的其他产品或服务。此外,手办、MEGA等载体适合摆放陈列,搪胶毛绒挂件载体,可以搭配衣服和包袋,让用户更便于社交展示。24年毛绒玩具收入同比增长1289%至28.32亿元,占公司总收入比例为22%。设置盲盒隐藏款、签约独家设计师打造稀缺性,同时二级市场交易放大稀缺属性。比如一个系列一整盒含12个盲盒的隐藏款比例为1/144,特别款概率1/720,隐藏款的溢价在二手市场可能达到数十倍。此外,截至2020年11月,公司与350名艺术家保持紧密联系,通过授权或知识产权转让协议与其中28名艺术家合作,其中3名为收购IP合作模式,其他合作模式均为独家IP。知识产权转让协议的合作条款为艺术家转让IP的全球权益,泡泡玛特支付固定转让费及销售分成(收取的设计费上限为销售额的个位数百分比)。独家授权协议的合作条款为授予区域独家开发权,允许再授权第三方(如迪士尼合作案例),艺术家按销售额获得分成。泡泡乐园、时尚珠宝、影视短剧等跨媒介开发,打破单一媒介(毛绒玩偶、手办)限制,强化受众参与和品牌影响力,延长生命周期。2023年9月,首家泡泡玛特城市乐园(POPLAND)在北京朝阳公园内落地。25年1月,泡泡玛特饰品品牌popop正式对外发布,在多个城市开启限时快闪,6月13日,popop门店在经历近半月试营业后正式开幕,落地上海徐家汇港汇恒隆商场北座一层,根据时尚商业Daily公众号,popop的产品涵盖耳饰、戒指、项链等多个品类,风格在轻奢与个性表达之间取得平衡,店内一条项链的价格大约在1000至2699元,手链的售价多位于500至1000元区间,戒指则有399元、499元、699元等价位。2024年THE MONSTERS系列实现销售额30亿元,2024财年(2023/4/1-2024/3/31)Hello Kitty实现20亿美元的商品交易额,三丽鸥的商品交易总额为38亿美元,2023年宝可梦的商品交易额为108亿美元。在2025年4月,Labubu的谷歌搜索热度已经超过Hello Kitty,Labubu仍有非常大的销售空间。05

相关公司

1、泡泡玛特:多重来源储备优质IP,深度介入IP商品形态开发

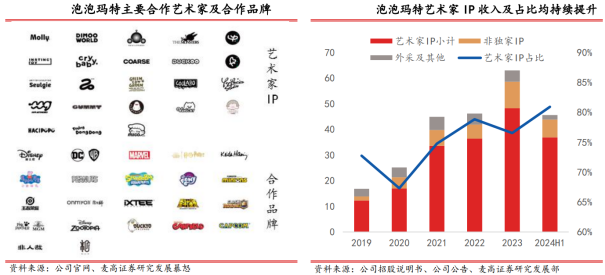

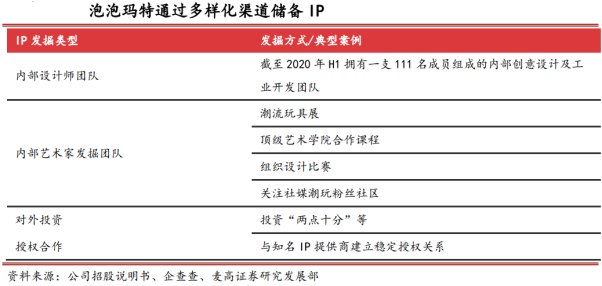

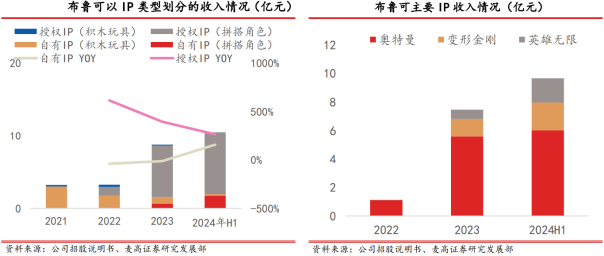

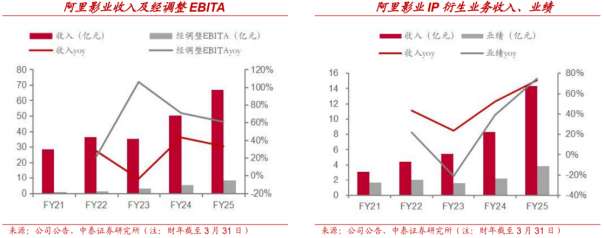

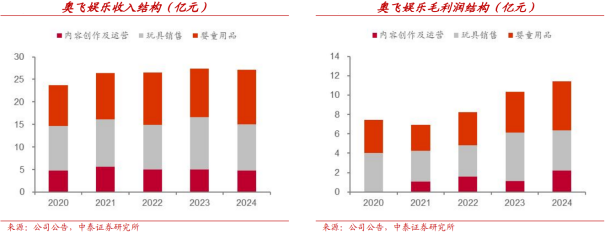

泡泡玛特横向通过多重来源储备优质IP,丰富IP版图储备。根据千岛品牌信息,截至目前公司共拥有85个IP,覆盖包括内部开发、收购、合作艺术家独家IP及非独家授权IP多重IP来源。公司艺术家IP占比持续提升,核心IP地位稳固,新IP不断涌现。公司艺术家IP占比持续提升,从2019年的72.7%提升至2024年H1的80.9%,前四大核心IPMolly、The Monsters、Skullpanda和Dimoo多年来收入保持稳定增长地位稳固,前四大IP合计收入从2020年的9.2亿元提升至2024年H1的23.6亿元,占比从36.4%提升至51.8%;每年都有新IP涌现,形成了良好的IP梯度。公司持续在外发掘艺术家。截至2020年H1,公司拥有一支超20人组成的内部艺术家发掘团队,积极对外寻找优秀艺术家和优质IP。团队通过参与潮流玩具展览、组织设计比赛、与顶级艺术学院合作开设讲座和课程等多种方式进行艺术家的发掘与培养。此外,公司特别关注社交媒体和潮流玩具粉丝社区,以了解受欢迎的潮流玩具艺术家,进一步丰富其艺术家储备和IP开发资源。逐步发力自研IP能力。2017年公司成立PDC原创工作室,专注IP产品开发和运营,截至2020年H1拥有一支111名成员组成的创意设计及工业开发团队。目前自研IP中,小野,小甜豆、HACIPUPU、PINOJ ELLY2023年销售额均破1亿元,其中小野2023年收入同比增长149.5%,收入达3.5亿元。对外投资和授权合作扩大IP版图。通过投资两点十分动漫切入国产动画制作,构建IP孵化前置链路;与迪士尼、三丽鸥等头部IP方开发联名产品,进一步丰富IP版图。2、布鲁可:奥特曼 变形金刚构建基本盘,发力新IP 自有IP实现多元化布局布鲁可通过多维度布局,构建起“自主IP 授权IP”相结合的资源池。截至2024年6月30日,布鲁可通过30多个授权IP(包括奥特曼、变形金刚、漫威等经典IP)以及自主原创IP(如英雄无限、百变布鲁可),开发出431款在售SKU。布鲁可的收入主要得益于授权IP,同时其自有IP正逐渐成为新的增长动力。自2023年起,布鲁可的收入主要来源于授权IP,2024年H1公司奥特曼和变形金刚拼搭角色类玩具分别实现收入6.0亿元和2.0亿元,分别同比 194.6%和4192.6%,合计占总收入的76.1%。与此同时,布鲁可的自有IP也显示出了显著的加速增长趋势,2024年H1其自有IP收入达1.95亿元,同比 155.2%。此外布鲁可拥有丰富知名IP储备,也在积极推出基于这些知名IP的更多SKU,以减少对单一IP的依赖,并扩大其市场覆盖范围。3、阿里影业:BC两端双轮驱动,IP衍生业务收入业绩高增长双品牌布局,BC两端双轮驱动,IP衍生业务收入业绩高增长。IP衍生业务是阿里影业延展娱乐产业版图边界的重要布局,其主要业务包括:阿里鱼转授权业务:向上游版权方获取多个优质IP,并授权给下游商家从而收取授权金;联合运营业务:联合运营天猫潮玩类目和IP电商旗舰店;“锦鲤拿趣(KOITA KE)”业务:将潮玩IP与多个影剧综合,打造并销售潮玩产品。2024年,阿里鱼授权IP商品零售额同比大幅增长,带动阿里鱼收入同比增幅逾90%;IP衍生业务收入14.33亿元,同比增长73%;IP衍生业务业绩3.80亿元,同比增长75%。阿里鱼是中国最大的IP授权代理平台,IP矩阵完备。在《2024年全球顶级授权代理商排行榜》中,阿里鱼以27.5亿美元的零售额拿下了榜单第11位,是排名最高的中国企业。自2016年成立以来,阿里鱼已经与数百个国内外优质IP以及数千家品牌和渠道商家达成合作,目前拥有的IP矩阵覆盖了二次元、文博文创、影视综艺、教育体育等多个IP类型,签约了三丽鸥家族、宝可梦、环球影业、蜡笔小新、Chiikawa等多个全球优质头部IP。4、乐自天成(52TOYS):多元IP矩阵构建基本盘,专业运营驱动持续增长国内领先的IP玩具公司,增长进入快车道。自2015年“52TOYS”品牌推出以来,公司凭借“IP中枢”战略,通过对不同消费者群体需求的精准洞察及全面的产品开发能力,不断开发多品类且引人入胜的IP玩具,从而提升IP的商业价值和影响力。2022、2023、2024年公司分别实现营业收入4.63亿元、4.82亿元、6.30亿元,23、24年同比分别 4%、 31%。2022、2023、2024年公司分别实现经调整净利润-5675.4万元、1910.3万元、3201.3万元,24年同比 68%。独特自有IP及全球知名授权IP打造丰富IP矩阵,专业化运营放大IP价值。截至2024年末,公司拥有35个自有IP及80个授权IP。为了建立丰富的产品组合,公司致力于IP开发、选择及管理机制。在开发或选择授权IP时,公司会考虑整体受欢迎程度、生命周期、消费者偏好和产品扩展潜力等关键因素。公司拥有专职团队管理IP运营,专注于IP矩阵扩展、延长IP产品生命周期,并通过商业化实现IP价值的最大化。5、奥飞娱乐:玩具 动画”基因构建IP王国,内容赋能 潮玩变现驱动多元增长玩具厂商起家,进军国产动画,优质IP储备充足。奥飞娱乐作为玩具厂商起家,2002年引进日本动画《四驱兄弟》,通过影视内容带动四驱车玩具热销,随后进军国产动画市场,先后推出《火力少年王》、《巴啦啦小魔仙》、《铠甲勇士》等热门作品。目前,公司构建了优质的全年龄段IP矩阵,囊括“超级飞侠”、“喜羊羊与灰太狼”、“巴啦啦小魔仙”、“铠甲勇士”、“量子战队”、“萌鸡小队”、“贝肯熊”、“飓风战魂”、“爆裂飞车”、“火力少年王”等众多优质IP。以IP为核心驱动,IP内容业务与实体业务双线推进,逐步拓展覆盖人群。公司以婴幼儿(0-3岁)和儿童(K12)为核心目标用户并逐步覆盖年轻人群体(K12-30岁)。在IP与内容方面,公司重点关注年轻用户群体在线上线下的主要聚集场景,通过开展跨界合作,在相关消费及体验场景中再现IP经典元素,唤醒用户回忆,逐步提升IP品牌在年轻圈层的影响力与价值。例如“巴啦啦小魔仙”与健身软件“Keep”合作开展一系列跑步挑战赛,推出魔法棒奖牌等联名产品;与闪耀暖暖、和平精英、元梦之星、QQ炫舞、奥比岛等知名游戏联动,分别打造各类主题外观套装等。在实体业务方面,公司加快拓展潮玩业务,AI赋能经典IP形象。公司“玩点无限”潮玩品牌以叠叠乐、盲盒、糖果粒为主要品类,协同三福百货、名创优品、凯蓝、杂物社、KKV、X11等知名潮玩渠道,增加产品的覆盖面和可触及性。除了“喜羊羊与灰太狼”等自有IP产品以外,还与米哈游、叠纸、网易、B站、腾讯、阿里娱、起重集、奇门遁甲和双叶社等合作,陆续推出了崩坏:星穹铁道、未定事件簿、恋与制作人、第五人格、蛋仔派对、天官赐福、王者荣耀、三丽鸥、粉红兔子、暹罗厘普、蜡笔小新等相关产品。公司推出的“AI智趣喜羊羊”智能产品,通过喜羊羊形象与AI大模型平台的结合,以智能聊天互动等功能为用户带来了沉浸式的互动体验和情感陪伴。6、元隆雅图:依托顶级IP资源与全链路运营,发力零售与数字化塑造新增长极元隆雅图是国内杰出的创新型整合营销服务机构,长期服务于银行、保险、互联网、美妆、通讯等行业百余家世界500强及国内外知名企业,为客户提供全方位一体化创新整合营销服务。公司在北京、上海、深圳各地设有设计研发中心与信息技术团队,积累自主创新知识产权超600项,设计创新成果荣获德国红点奖、iF设计奖、中国设计红星奖等国际国内知名奖项50余项,新媒体创意获戛纳广告节、长城奖等创意奖项50多项。“大IP 科技”的文创龙头。作为“大IP 科技”的文创龙头,公司构建国潮、动漫、潮玩、电竞、博物馆等特色IP资源池,以“IP 文创 新消费”的经营模式为客户赋能。结合新消费市场发展趋势,不断丰富特色文化与潮流热点的IP资源,通过自身积累的优秀文创设计开发与综合营销运营服务能力,为客户的品牌流量、溢价空间与营销转化赋能,实现IP商业价值的延展。公司持续推进大IP战略,通过原创与多元授权合作,不断拓展涵盖体育、动漫、游戏、文旅文博、国潮等类型的IP资源库,构建覆盖多人群、多场景的IP矩阵。公司曾作为2008年北京奥运会、2010年上海世博会、2022年北京冬奥会及冬残奥会、第31届成都大运会、粤港澳大湾区全运会等多项大型赛会的特许生产商和零售商。在IP运营方面,公司根据头部、腰部、尾部IP的不同特点实施分层开发,已形成从文创衍生品设计、数字文创发行、IP内容创意制作与传播,到电商销售运营的一体化IP运营体系。同时,公司旗下多条IP文创产品线加速上市,品类与SKU持续丰富。环球热门IP系列产品如“驯龙高手”无牙仔毛绒、“侏罗纪世界”恐龙系列配饰、“小黄人”及“功夫熊猫”新春款等,线上线下销售火热,成为消费者热衷分享的爆款。同时,公司与文旅机构合作的文创产品表现突出:“祝福祖国”大花篮、“四季天安”、“胡同萌犬”、“丁香”主题等冰箱贴一经推出即成热销品;“福满中华·一城一礼”系列徽章与冰箱贴也销售强劲。公司还稳步推进C端零售渠道布局,实现线上线下协同运营。旗下全资子公司元隆元创文化(北京)有限公司推出零售子品牌“元隆元创”,围绕该品牌展开多元渠道建设。线下渠道方面,公司在北京大吉巷和天安门广场分别设立品牌首店及天安门店,打造全国推广样板。同时持续拓展包括自营文创生活馆、专营店、IP主题快闪店、机场高铁店、自动贩售机及专柜在内的零售网络。目前,NBA潮玩自动贩售机已落地北京、上海、杭州、深圳、成都、重庆等多个城市。此外,公司积极开拓KA渠道,与沃尔玛、开市客、零食很忙等大型连锁商超达成合作,推动IP文创产品进入主流零售市场。06

市场突破方向

1、企业成长路径分析

(1)出海打造IP公司第二成长曲线

从内容到潮玩,出海已成为IP公司成长的核心驱动力。赛道方面,以网文、游戏、短剧为代表的高景气行业,在海外市场取得高速增长;IP衍生品方面,以泡泡玛特为代表的潮玩品牌在海外市场份额快速提升,泡泡玛特自2020年9月在韩国首尔开设售价海外直营店以来,海外零售稳步增长。2024年港澳台及海外营收同比增长375%,达50.66亿元,营收占比由2023年的16.9%大幅提升至2024年的38.9%;2025H1中国、亚太、美洲、欧洲及其他四大区域均实现100%以上同比增长,其中美洲同比增速超10倍。

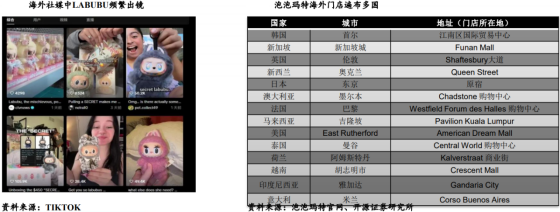

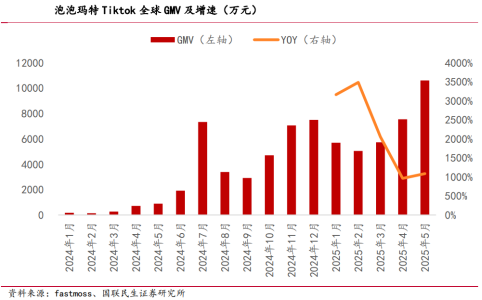

从线上到线下,从虚拟到实物,IP公司不断拓展品类,实现持续增长。成功IP往往会横跨多个品类,实现与消费者在不同生活场景的深度链接。以著名IP“哈利波特”为例,IP由书籍延展至电影、主题乐园、实物衍生品等。伴随着IP公司出海进程的加速,其IP品类也不断扩张,持续带来增长动能。以国内头部IP运营企业泡泡玛特为例,运营品类从最初的手办、盲盒,不断向积木、毛绒挂件、卡牌、家具文创、珠宝、线下乐园、游戏等多品类扩充。2025年以来,IP公司资本化加速。2024年卡游、布鲁可分别在港交所递表,2025年IP公司资本化进一步加速,1月布鲁可上市,4月卡游再次更新招股书,5月以来,52TOYS、TOPTOY、金添动漫等纷纷递交招股书。与此同时,上市公司也在加速设立IP子公司/IP业务矩阵,如创源股份、京基智农等。在“出海1.0”时代,中国传媒互联网企业以商业模式出海为主,如Tiktok、中国游戏企业等,而近年来,《原神》、《三体》、《黑神话:悟空》,标志着中国传媒互联网企业进入“出海2.0”时代,伴随文化输出的出海业务,将具备更强的爆发力和持久性。2024-2025年,Labubu在全球的火爆,再次证明了中国文化产品出海的强大潜力。2025年,泡泡玛特旗下IP“Labubu”在全球破圈,则非常好的体现了“伴随文化输出的出海业务的爆发力”。2024年,Labubu以可爱独特的形象,结合搪胶毛绒品类和“盲抽”玩法,加之泡泡玛特公司的成功运营(推出歌曲、偶装表演、全媒体、知名品牌联名合作等),以及BLACKPINK核心成员Lisa的“带货”,率先在东南亚破圈,并被泰国官方授予“神奇泰国体验官”的荣誉称号。2025年4月,Labubu搪胶毛绒系列盲盒三代产品“前方高能系列”全球发售,引发国内外抢购热潮,海外多地线下门店出现大排长队现象。Labubu也获得麦当娜、贝克汉姆、萨巴伦卡等众多世界级文体娱乐明星社交媒体发布,实现在欧美地区“出圈”,并蔓延至全球各地。根据6月2日Google Trends数据,Labubu全球搜索热度已超过三丽鸥50年历史的经典IP形象——Hello Kitty。而根据FastMoss数据,2025年4-5月泡泡玛特Tiktok商店合计GMV同比增长达962% /1085%,5月合计GMV已破1亿元,其中美国/欧洲/东南亚GMV分别为7366/920/2320万元,欧美已取代东南亚成为泡泡玛特海外Tiktok主要收入来源,考虑欧洲目前仅英国开播,后续其他欧洲国家开通直播后,欧美地区整体表现有望再上台阶。1)布鲁可:亮相全球展会、扩充IP矩阵,加速布局海外2024年12月,参加新加坡动漫展(SINGAPORE COMIC CON),并在展会现场全球首发芝麻街新品,并带来漫威无限传奇、小蜘蛛和他的神奇小伙伴们、变形金刚、初音未来、圣斗士、奥特曼、火影忍者、英雄无限、百变布鲁可和叶罗丽等IP系列产品。布鲁可与芝麻街在全球40个国家和地区达成了合作。2025年1月,携奥特曼、变形金刚、英雄无限、火影忍者、圣斗士、芝麻街等多个全球知名IP系列产品参加“世界三大玩具展”之一的纽伦堡玩具展。2025年3月,参加美国纽约玩具展,推出小黄人神奇版第1弹、芝麻街伙伴神奇版第2弹新品首秀及奥特曼、变形金刚、英雄无限等IP积木人产品。美国纽约玩具展由美国玩具协会主办,是美洲最大、世界三大玩具博览会之一,自1903年举办以来,已有122年历史。2025年5月,参加拉美最具影响力的流行文化展会之一——墨西哥CCXPMéxico2025,展出新世纪福音战士、初音未来、漫威、圣斗士星矢、变形金刚、奥特曼、火影忍者、英雄无限等多个全球知名IP产品。2)卡游:以文化和制造双重优势,将中国卡牌推向国际舞台2024年7月,日本株式会社圆谷production宣布,将于2024年10月25日正式发售“ULTRAMAN CARD GAME”,成为TCG(集换式对战卡牌)业界历史上首次支持四种语言版本(简中文、繁中文、日语、英语)同步首发,并面向全球15个国家及地区(日本、中国、韩国、新加坡、马来西亚、印度尼西亚、越南、菲律宾、泰国、澳大利亚、美国、加拿大、墨西哥、中国台湾省、中国香港)发行的产品,主要渠道包括零售店、便利店、玩具店、TCG卡牌店。该TCG由日本圆谷制作株式会社、上海新创华文化发展有限公司、浙江卡游动漫有限公司联合开发并发行。2024年10月,卡游宣布与全球领先的玩具和游戏公司孩之宝达成深度合作,获得《小马宝莉》系列的全球授权。发布会上,小马宝莉英文和日文版卡牌产品首次亮相,计划率先在东南亚、日韩等地区发售。2025年1月,卡游首次参加香港玩具展,并在展会上首次展出全新品类“圣斗士星矢”系列可动人偶产品并发布首款原创三国题材TCG《一决三国对战卡牌》。卡游在展会期间召开了《一决三国对战卡牌》发布会并公布首支宣传视频,中文版已于2025年5月发布,英语和日语版也将陆续推出。2025年4月,由卡游和孩之宝联合开发的小马宝莉集换式卡牌在中国地区全球首发,双方在收藏卡产品线合作的基础上,进一步拓展合作版图。小马宝莉TCG后续将陆续推出多语言版本,在美国、日本、韩国、东南亚等多个国家和地区上市,孩之宝与卡游将一同建立全球赛事体系。2024年12月,卡游中国香港首店在K11开幕,汇聚小马宝莉、叶罗丽、变形金刚、植物大战僵尸等IP,卡牌、文具、橡皮人等产品,并发售小马宝莉辉月包第六弹(英文版)。2025年6月14日,卡游中国澳门首店在威尼斯人购物中心3楼开幕。07

未来展望

1、产业链纵向融合深化

全链协同价值凸显。国内IP行业处于高增长初期,低基数与高潜力支撑估值扩张。头部IP方通过整合上游内容开发、中游跨媒介制作及下游衍生品销售,形成“内容-运营-变现”闭环。例如,传媒IP方资产负债表改善后,更积极布局下游场景,如成都天府红引入“谷子店”实现线下商圈转型,带动销售额翻倍。

跨媒介开发常态化。网文IP(如《庆余年》《斗罗大陆》)加速向影视、游戏、衍生品延伸,形成“一源多端”模式。卡游等企业通过“头部IP 潜力IP”组合策略,既保障业绩稳定又开拓新市场,2024年前五大IP收入占比达86.1%。

2、情感驱动与情绪消费深化

消费者对IP的需求从单纯的功能性消费转向情感共鸣和情绪价值满足。IP不再只是商品符号,而是成为用户表达个性、寻求精神陪伴的载体。例如,潮玩、盲盒等“谷子经济”产品因情感属性爆火,消费者愿意为体现自我认同、圈层归属的产品支付溢价。

3、技术赋能创作与体验升级

AI、AR/VR等技术深度融入IP产业链。AI辅助创作降低内容生产成本,加速IP孵化;AR/VR技术打造沉浸式体验场景,如主题公园、线下展览等,实现虚拟与现实的互动融合。未来,数字藏品、元宇宙场景将成为IP衍生的重要方向

4、全球化与本土化并行

国创IP加速出海,东南亚成为热门市场,企业通过本土化运营适应当地文化需求。同时,国际IP入华也注重本土化改造,与国内文化元素结合,提升市场接受度。文化自信推动“新国潮”IP崛起,非遗、传统文化IP的创新开发成为新增长点。

5、消费场景融合与渠道多元化

“IP 文旅”“IP 餐饮”“IP 文具”等跨界融合模式兴起,IP渗透到生活各场景。线上线下渠道深度融合,直播电商、社交平台成为IP传播和销售的重要渠道,AR试穿、虚拟收藏等体验式消费成为趋势。

08

市场前景

1、市场机遇

(1)中国IP经济持续发展,龙头平台尽享成长红利

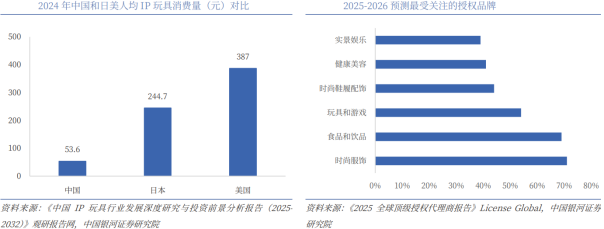

Z世代和A世代正逐渐成为未来消费主力,推动“情绪消费”增长。据《2025全球顶级授权代理商报告》,Z世代和A世代在IP消费群体中占比分别达28%和24%,且比例预计将持续上升。从品类偏好来看,服装时尚(71%)、玩具和服饰(53%)、实景娱乐(39%)等与情感体验紧密相关的IP衍生领域最受消费者关注,进一步印证年轻群体的消费潜力。

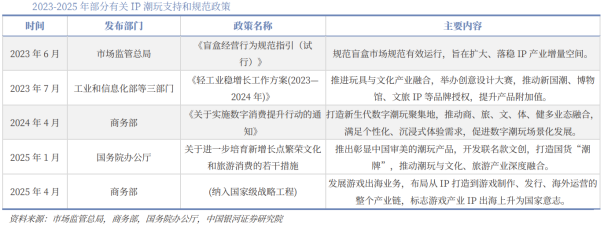

政策层面积极推动IP产业的国际化与规范化,为市场持续扩容提供制度保障。2023年6月,市场监管总局发布《盲盒经营行为规范指引(试行)》,旨在促进盲盒市场健康有序发展;2025年4月,商务部明确提出将“发展游戏出海业务,构建从IP打造到游戏制作、发行及海外运营的全产业链”纳入国家级战略工程,标志着IP游戏出海已上升为国家战略,为产业长期发展注入政策动力。

(2)授权依赖显著,国产IP结构性机遇显现

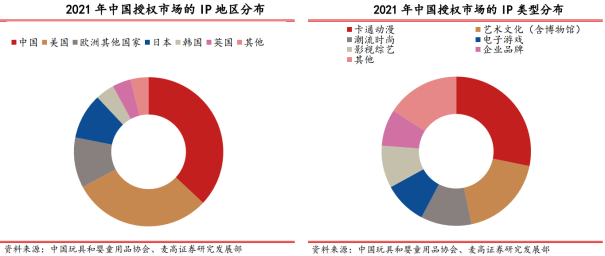

目前中国IP授权市场中海外IP占比仍较高,IP类型主要来源于影视动画和艺术文化。中国IP授权仍然主要依赖海外IP,来源地分布上中国本土IP占比仅为37%,而美国、欧洲及其他国家和日本授权IP占比分别达30.2%、10.9%、9.9%。授权IP类型中,卡通动漫占比最高为28.2%,第二大IP类型为艺术文化,占比为18.5%。

中国国产内容产业正加速迭代升级,本土IP呈现多维度崛起态势。2020-2022年间,国产动画电影上映数量持续超越进口片,且国产动画电影票房呈上升趋势。与此同时,网络文学、游戏IP、三星堆等文物IP衍生品不断破圈涌现,本土IP发展势头正盛,呈多维度崛起态势。

2、市场空间

(1)中国IP行业稳健增长,市场成熟与消费潜力将持续释放

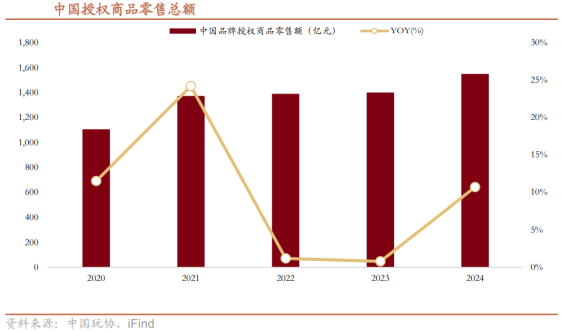

近年来,中国IP行业保持稳健增长,展现出广阔的市场前景。2020-2024年,中国品牌授权商品零售额从1,106亿元增长至1,550.9亿元。其中,2020-2021年增速高达24.2%,反映市场从疫情后复苏向快速发展转变;2022-2023年增速趋缓,显示行业经历结构性调整;2024年增速回升至10.7%,表明消费需求稳健回暖。中国IP行业在品牌授权领域的市场规模不断扩大,零售额持续增长,表明行业正在逐步成熟并形成稳定的商业化闭环。随着IP创作、运营、衍生品开发及多元化渠道的不断完善,未来几年,中国IP行业有望维持稳健增长,进一步释放消费潜力,为产业链上下游企业创造可观价值。

(2)中国IP行业市场潜力大,属于高成长的蓝海赛道

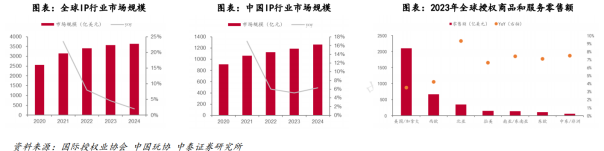

中国IP行业千亿规模,增速快,潜力大。据国际授权业协会数据,行业市场规模由2020年的2,554亿美元上升至2024年的3,636亿美元,期间CAGR达9.2%;中国IP行业市场规模由2020年的910亿元增长至2024年的1,262亿元,期间CAGR达8.5%,当前属高成长的蓝海赛道。

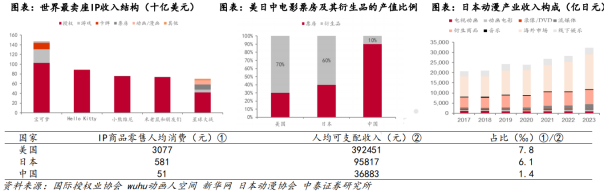

从消费倾向看,中国人均IP商品零售消费占人均可支配收入的比不到日本的1/4,不到美国的1/5。以历史汇率换算,根据《2023全球授权产业研究》,2022年,美国、日本、中国IP商品零售人均消费额分别为人民币3077元、581元、51元,占人均可支配收入的比分别为7.8‰、6.1‰、1.4‰。

从产业链结构看,中国IP以衍生品销售为代表的后链路开发收入占比约10%,低于日本、美国水平(~70%)。一方面,世界最卖座IP的前5名收入结构中,授权收入占比都在70%以上;根据日本动漫协会数据,衍生商品 线下娱乐占国内IP收入的比重约为70%上下。IP运营的后链路在IP商业化中至关重要。另一方面,中国很多新兴IP尚属于前链路的开发阶段,后链路的商业化可看长远。据新华社报道,目前国内影视衍生品收入占比不到10%,90%以上的收入仍来自票房和植入式广告,而美国和日本电影票房收入与电影衍生品产值相比约为4∶6至3∶7。

09

参考研报

1.万联证券-IP行业系列深度报告(一):IP价值深挖,拉动衍生品市场新引擎2.麦高证券-IP零售行业:从万代和多美看IP行业的长青之道

3.开源证券-2026年传媒行业年度投资策略:AI与IP相融共生,共驱内容繁荣

4.国联民生证券-传媒互联网行业2025年度中期投资策略:AI引领,IP驱动

5.中泰证券-IP行业深度报告:解构IP商业化,内容、场景与消费的三元共振

6.华西证券-IP行业深度报告:探寻优质IP的通用公式,与IP巨头的成长路径

7.中金公司-零售行业潮玩系列#4:全球IP生命周期复盘启示录

8.银河证券-2026年社会服务业投资策略:预期的拐点,β与α并重

9.麦高证券-大麦娱乐-1060.HK-深度报告:演出&IP双轮驱动,轻装上阵布局泛娱乐

VIP复盘网

VIP复盘网