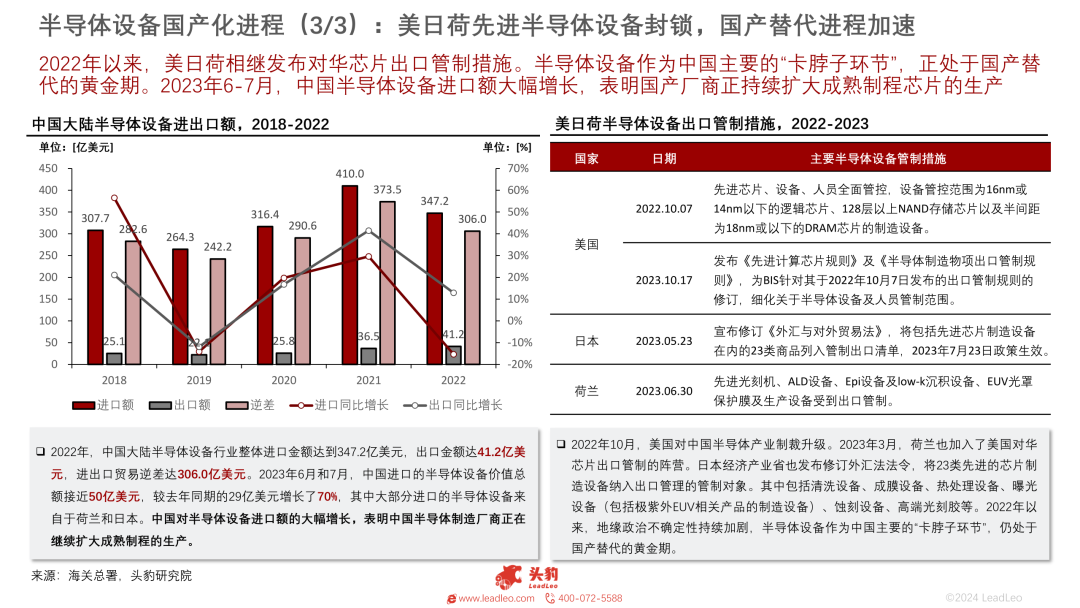

(一)半导体设备行业介绍

半导体设备是支撑集成电路制造和先进封装的基础性产业,其技术水平直接决定着芯片制造的工艺能力与良率。在全球数字经济与AI算力爆发的双重驱动下,半导体设备已从制造工具的配角跃升为产业链的战略制高点。

一、产业链全景:三层架构环环相扣

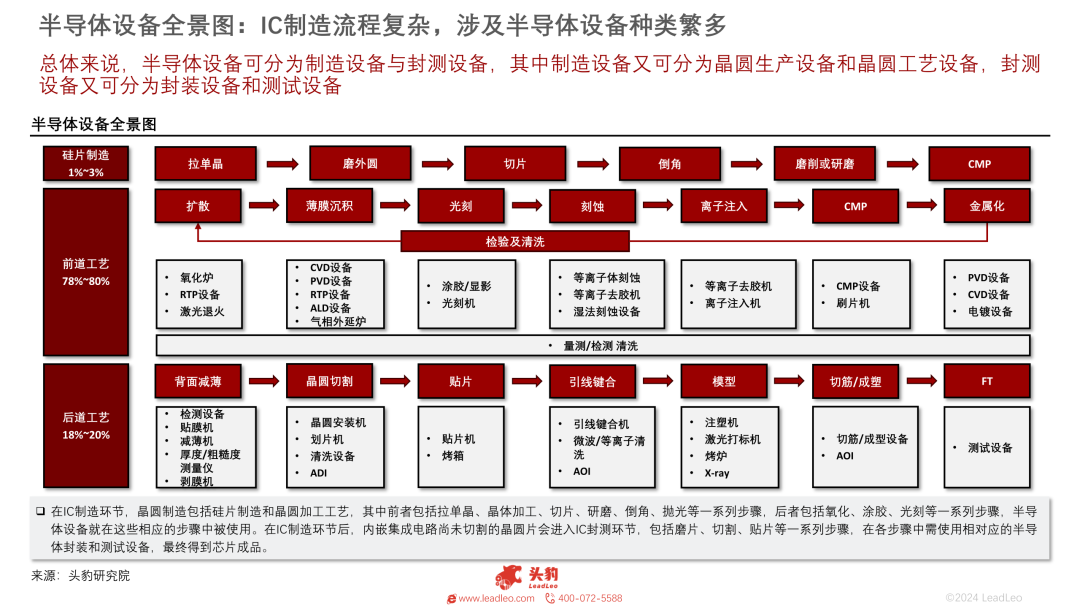

半导体设备产业链自上而下可分为三个核心环节。上游是核心零部件及系统,包括机械类、电气类、光学类及真空系统等数以万计的高精密组件,是设备性能和制程升级的根本基石。其中,机械类国产化率相对较高,而电气类、仪器仪表类和光学类国产化率极低,是当前国产替代最难攻克的“深水区”。中游是半导体设备制造,涵盖光刻、刻蚀、薄膜沉积等前道工艺设备以及测试、封装等后道设备,全球市场由美日荷巨头寡头垄断。下游为集成电路设计、制造和封测,最终服务于消费电子、汽车电子、5G通信等终端应用领域。

二、核心设备与商业模式

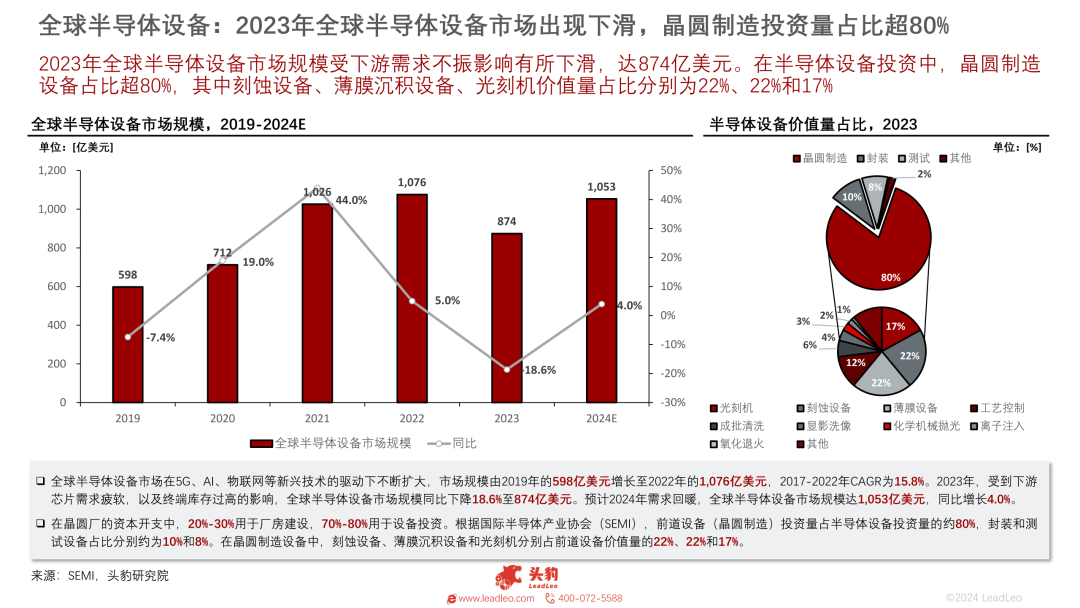

半导体制造工艺繁多复杂,前道晶圆制造设备占整体市场规模的80%以上。其中,光刻机、刻蚀机和薄膜沉积设备并称“三大核心设备”,三者在晶圆制造环节的价值量占比分别约为17%-24%、22%和22%。光刻机如同“投影仪”,通过光源将电路图形转移到晶圆,决定芯片最小线宽;刻蚀机是“雕刻刀”,选择性地去除多余材料,精准复刻图形;薄膜沉积设备则负责沉积导体、绝缘体等功能膜层,构建芯片的基础结构。从制程演进看,65nm到7nm的跨越中,光刻步骤仅增加约30%,刻蚀步骤却激增超300%,薄膜沉积工序也随之大幅增加——这正印证了先进制程对刻蚀与沉积设备的边际需求弹性远高于光刻设备,成为当前产业关注的新焦点。

在商业模式上,半导体设备行业以 “设备直销 备品备件 定期维护”为核心模式。设备制造商直接向晶圆厂销售高度定制化的核心设备,并提供覆盖全生命周期的备件供应和技术支持。近年来的创新趋势包括二手设备翻新与维修服务——基于成熟SOP与特殊零部件渠道,以高性价比覆盖6/8寸老旧产线及部分12寸设备的运维需求。此外,部分厂商还推出了按使用付费、基于工况维护等灵活服务模式,以减轻晶圆厂的资本支出压力并保障设备持续稳定运行。

三、市场格局与重点企业

全球半导体设备市场已迈入千亿级规模。SEMI数据显示,2024年全球市场规模达1170亿美元,同比增长10.2%。2025年全球前五大设备厂商依次为:荷兰ASML、美国应用材料(Applied Materials)、美国泛林(Lam Research)、日本东京电子(TEL)以及中国北方华创。国内市场方面,2024年中国大陆半导体设备销售额达495.5亿美元,同比增长35%,占比达42%,连续五年成为全球最大半导体设备市场。在AI算力需求驱动下,2026年全球半导体设备市场规模预计将进一步增长至1463.0亿美元。

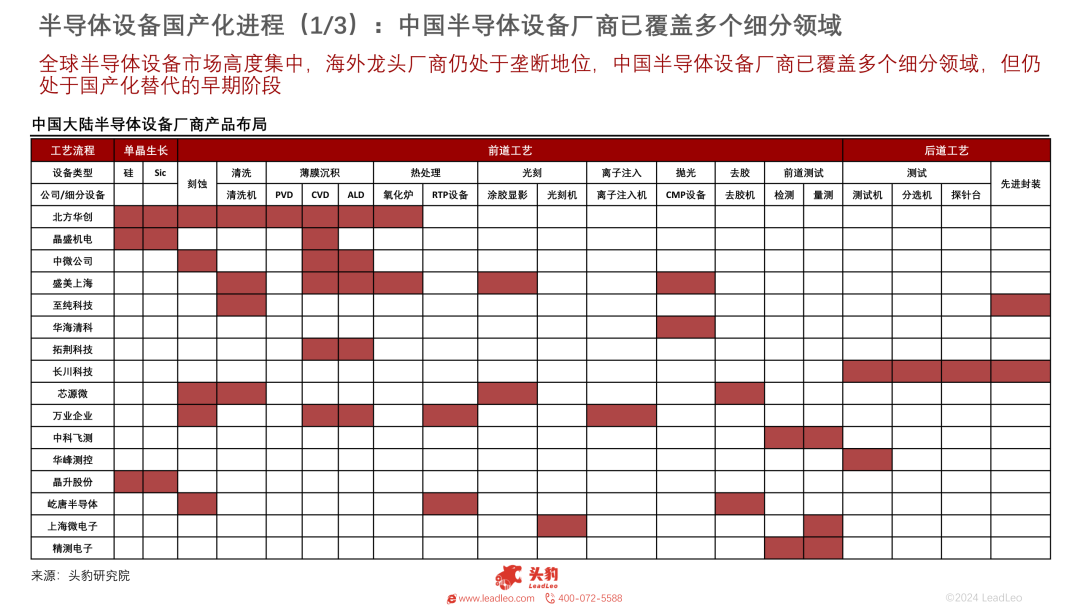

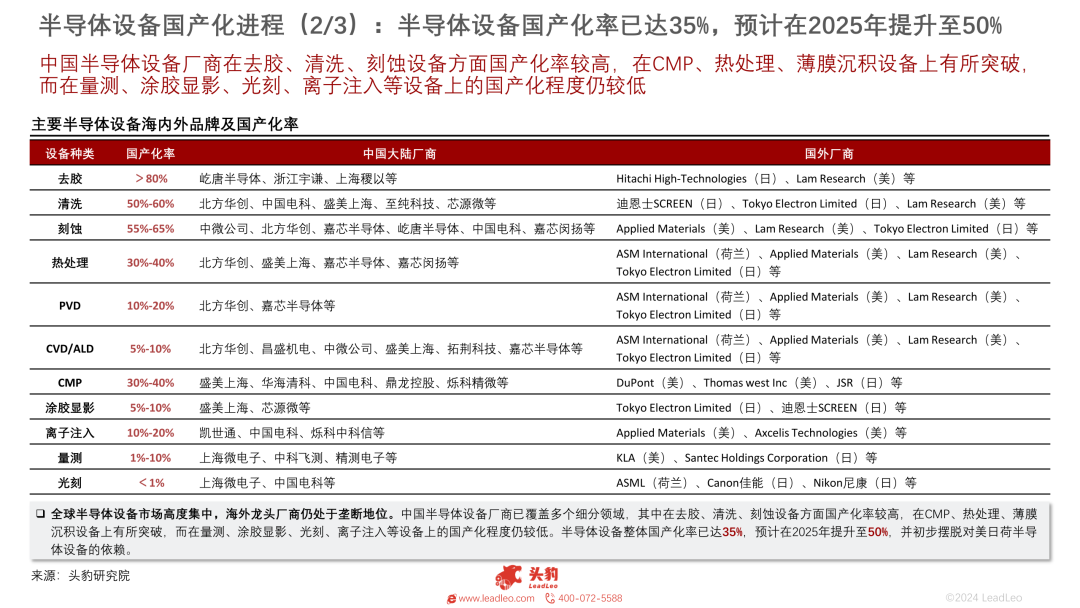

国内重点企业中,北方华创被誉为“中国版应用材料”,产品线覆盖刻蚀、薄膜沉积、热处理、湿法清洗及离子注入等领域,从2022年的全球第八跃升至2025年的第五位。中微公司聚焦高端刻蚀与部分沉积设备,其量产刻蚀机已成功应用于5纳米制程并进入台积电供应链。上海微电子是国内目前唯一实现光刻机批量交付的企业。此外,拓荆科技在薄膜沉积领域表现突出,盛美上海专注于湿法清洗设备,华海清科深耕CMP设备。目前中国半导体设备本土制造率已从三年前约10%提升至20%-30%。但在光刻、高端量测及部分刻蚀细分领域,技术与生态壁垒依然突出——以ASML 2025财年约327亿欧元的营收体量为参照,国内头部企业的规模与利润仍有较大差距,定价策略也普遍以高性价比切入市场,这既反映了发展阶段差异,也揭示了未来追赶的深远空间。

随着AI、HBM等先进存储需求的爆发以及国内晶圆厂扩产提速,半导体设备行业正迎来需求扩容与国产替代的共振窗口期。未来3-5年将是国产设备企业重塑全球竞争格局的关键阶段。

(二)精选报告内容示例

VIP复盘网

VIP复盘网