中金研究

我们认为算电协同是AI迅速发展与能源转型下重要的产业趋势,建议关注储能、智能调度软件等环节。

Abstract

摘要

国家层面政策支持,多维度实现算电协同。2026年以来算电协同有关政策频发,从首次写入《政府工作报告》,到《关于促进人工智能与能源双向赋能的行动方案》印发,国家层面大力推动算电双向赋能。我们认为算电协同体现在“电支撑算,算优化电”两个层面,电力是算力中心的能源底座,而算力中心作为新型负荷,需要被纳入新型电力系统与电力市场统筹考虑,算力和电力协同的实现体现在空间、时间、调度、市场多个维度。

算力用绿电需求提升,数据中心通过绿电直连有望实现经济性。国家枢纽节点新建数据中心要求绿电占比超过80%,同时企业端纷纷做出ESG承诺提升绿电使用比例,拥有高效供电、控本降碳的核心诉求。当前数据中心使用绿电可通过绿电、绿证交易和绿电直连的形式,其中绿电直连项目特点在于物理直供 精准溯源,适用于大型数据中心,根据我们测算,采用单一容量制绿电直连方式可以减免自发自用部分的输配电价和系统运行费用,但增加了一部分容量电费,在冀北等自发自用绿电成本明显低于网电价格的地区具有经济性。

储能与智能调度软件是实现算力曲线与电力曲线匹配的关键要素。一方面,我们认为储能与供配电系统构成重要物理基础,随着算力中心绿电直连与消费比例提升,储能配比或进一步提升,具备强构网理解能力且能与算力深度协同的一体化储能系统公司有望脱颖而出。另一方面,我们认为面向跨区域甚至未来算力网和电力网的协同,算力负荷与电力曲线高精度拟合复杂度大幅提高,电力调度软件必要性凸显,有望迎来量价齐升。

风险

政策落地不及预期;产业技术路线发展风险。

Text

正文

算电协同——破解AI能源需求的关键钥匙

政策频出,国家层面大力推动算电双向赋能

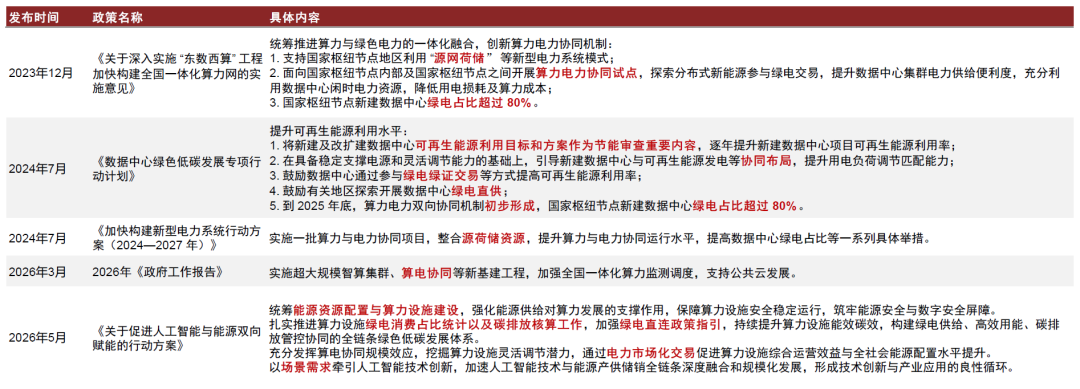

算电协同首次写入政府工作报告,顶层文件出台推动行业发展。 “十四五”以来,政策密集出台推动算力电力一体化。2025年3月,国家发改委等发布《关于促进可再生能源绿色电力证书市场高质量发展的意见》[1],要求“国家枢纽节点新建数据中心绿色电力消费比例在80%基础上进一步提升”。2026年《政府工作报告》[2]提出“实施超大规模智算集群、算电协同等新基建工程”,首次将算电协同纳入国家新型基础设施建设工程。5月8日,国家发改委等四部门联合印发《关于促进人工智能与能源双向赋能的行动方案》[3],提出“统筹优化能源资源与算力布局”、“持续提升算力设施绿电占比”、“完善算力设施绿电直连政策”等,推动算电协同产业规范进一步落实。与此同时,随着我国新能源装机快速增长,绿电消纳需求抬升,2026年《政府工作报告》 提出“扩大绿电应用”。我们认为,算力中心的大规模发展离不开能源的基础底座,而算力也可以反向赋能新型电力系统建设,政策层面密集出台相关政策,标志着算电协同已上升至国家战略。

图表:算力电力协同相关政策情况

资料来源:国家发改委,国家能源局,新华网,中金公司研究部

数据中心用电量攀升,大规模算力集群给电网稳定性带来挑战

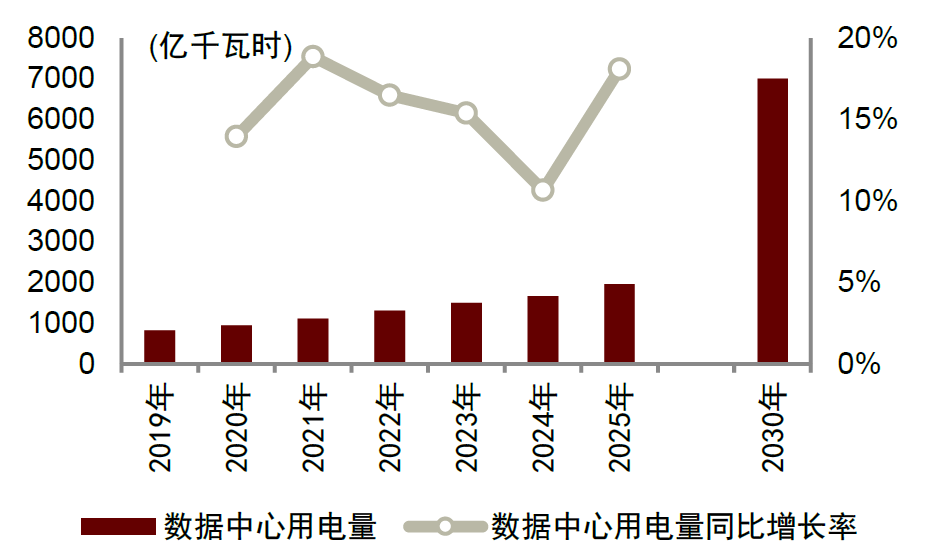

随着Deepseek、豆包等国产AI大模型及应用场景崛起,数据中心耗电量迅速攀升。据中国信息通信研究院数据,2025年我国算力中心用电量已达1960亿千瓦时,同比增长300亿千瓦时,增速高达18.1%;预计到2030年,我国数据中心用电量将超7000亿千瓦时,占全社会用电量5%以上。截至2026年3月,我国日均Token调用量已超140万亿,相比2024年初的1000亿增长了1000多倍,相比2025年底的100万亿,3个月时间又增长了超40%[4]。

图表:中国数据中心用电量快速增长

资料来源:国家能源局,中国信息通信研究院,中金公司研究部

“东数西算”工程牵引下形成八大国家算力枢纽节点的核心布局;枢纽节点用电规模攀升,对电网稳定性提出挑战。“十四五”以来,我国算力总规模年均增速近30%。其中,超过七成新增算力来自西部,约八成的智能算力来自“东数西算”枢纽节点[5]。枢纽节点处用电量急剧增长,如大同市全社会用电量约200亿度,其中,数据中心用电量约62亿度[6]。由于枢纽节点呈现出的高负荷聚集和高密度的特点,同时由于AIDC负载具有高频次、短时突变的特征,算力中心规模化发展对电网稳定性提出挑战。

企业端具有实现高效供电、控本降碳的核心诉求

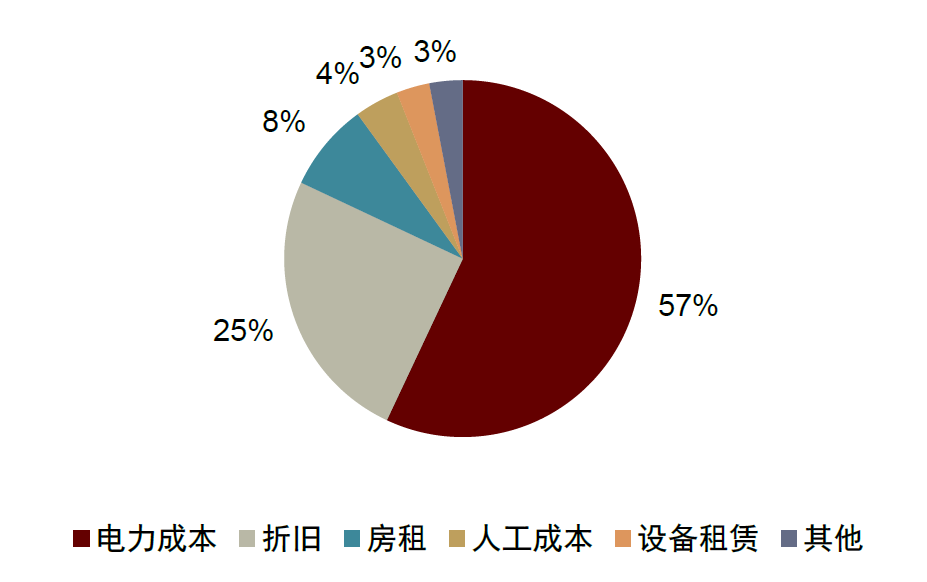

低价、稳定的电力供应是数据中心用户的核心诉求之一。根据施耐德电气,电费占数据中心的运营成本57%,远超折旧(25%)、房租(8%)及人工费。因此,数据中心用户普遍对于电价水平高度敏感,如何在保证电力稳定供应的同时,能够控制能源成本,是数据中心的核心诉求。

图表:数据中心运营成本结构

资料来源:国家发改委,施耐德电气《算电协同——数据中心的能源挑战与应对》(2025),中金公司研究部

头部公司ESG承诺与实践加速数据中心绿电渗透。除了国家明确的枢纽节点数据中心80%以上绿电使用要求外,企业也纷纷加码,提出更高的绿电使用要求。头部互联网企业均已明确提出2030年实现100%可再生能源电力使用的目标,并通过签订长期绿电采购协议、投资建设自有可再生能源电站等方式推进落地。

如何理解算电协同?

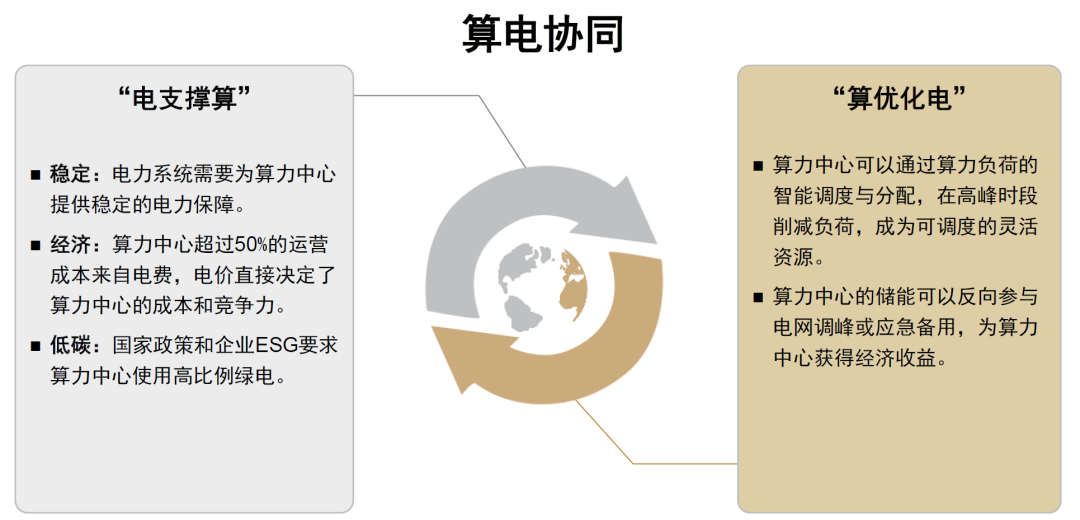

我们认为算电协同主要体现在“电支撑算,算优化电”两个层面:电力是算力中心的能源底座;而算力中心作为新型负荷,需要被纳入新型电力系统与电力市场统筹考虑。实现算电协同需要在空间、时间、调度、市场四个维度进行协同,关键环节在于储能与智能化调度技术。

图表:算电协同的涵义

资料来源:中国信通院,清华大学,鹏程实验室,中金公司研究部

以“电支撑算”,打造坚实能源底座

算力中心对于电力的要求体现在“稳定可靠”、“经济实惠”、“低碳清洁”三个维度,为此需要对算力中心的能源系统进行重构。一方面,通过能源供给侧重构和管理,部署风、光、储等清洁能源实现绿电供给,例如,甘肃庆阳“东数西算”绿电聚合试点项目产业园区约55%的用电可由绿电聚合供应,剩余部分通过电力市场调节补充,最终实现到户电价不超过0.4元/度。另一方面,为算力侧和电力侧的波动提供必要的缓冲空间,因此高效的供配电架构与储能的配置至关重要。

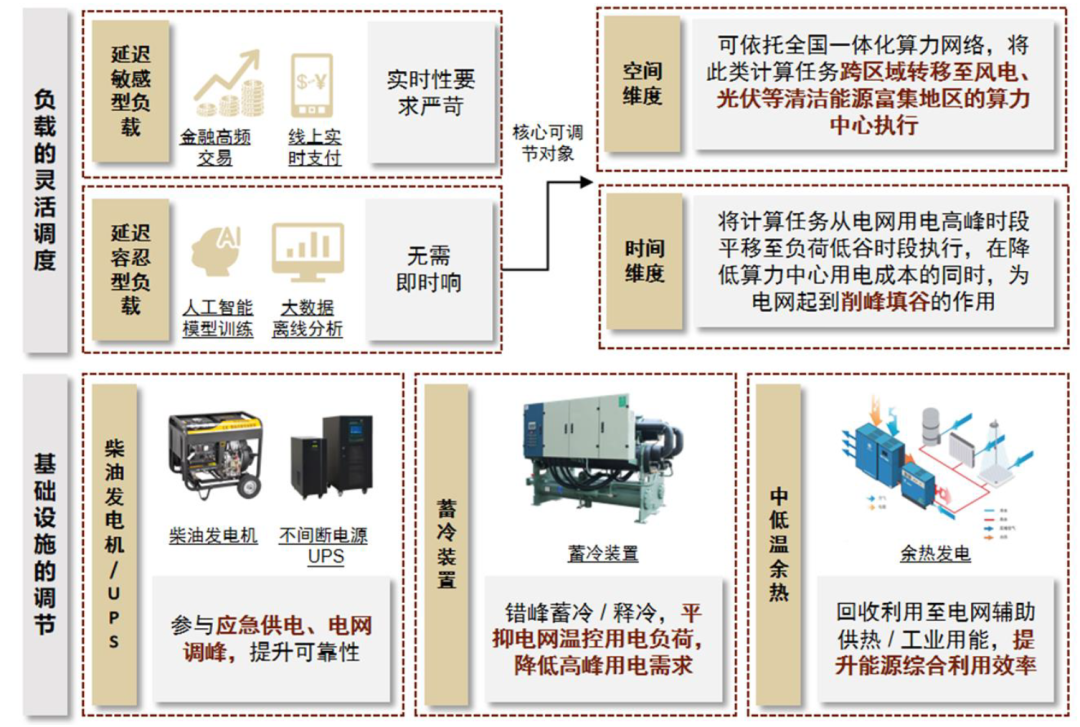

以“算优化电”,挖掘算力侧灵活性

以“算优化电”,挖掘算力侧灵活性。包括IT负载和非IT负载,让算力负荷成为可调节资源参与到电力系统中,优化电力成本和能源效率。算力中心为保障供电可靠性配置的柴油发电机、不间断电源(UPS),以及为温控需求搭建的蓄冷装置、产生的中低温余热等,均可通过技术改造与模式创新参与电网调节,进一步挖掘算力侧的调节价值。

图表:算力负载调度逻辑综合图

资料来源:中国信息通信研究院,中金公司研究部

算力与电力需要在时间、空间、调度、市场等多维度进行协同

我们认为,算电协同的本质是需要将二者作为有机的整体进行看待,即算力负荷等同于电力负荷,并且在算力和电力两张网中实现多维度联动和协同。具体来看,包括空间、时间、调度、市场四个方面:

► 空间协同:我们在《AI“探电”(十三):破解海外数据中心“寻电”之局》中提到,全球数据中心选址正在呈现“跟电走”的趋势。如何满足算力中心的高可靠性、低电价、绿色等能源供应需求,需要在算力网和电力网进行协同规划。即便是在电网投资和建设效率最高的中国,电网的投资建设周期至少在1-2年,而算力中心建设周期仅6-10个月。在AI飞速发展的当下,如果算力与电力不能协同布局、规划,则会产生局部枢纽节点用电紧张的问题,甚至可能会影响到当地工商业与居民用电。

► 时间协同:过去传统的数据中心负荷曲线一般比较平稳。智算中心的主要任务包括推理和训练。训练阶段GPU需要处理海量数据并进行大量复杂计算,通常处于高负荷运行状态,因此可能会在极短时间内使数据中心负荷从静默到满载,对电网可能会产生较大冲击。相比之下,推理阶段主要是模型已经训练完毕后进行实时或批量预测,其计算需求远低于训练,单次请求的能耗相对有限。考虑到算力任务的性质,可以根据风光出力情况和电价水平,将弹性负荷调节至风光大发、电价低的时段开展,进而提高新能源消纳水平和降低用电成本。

► 调度协同:算电在时间维度的协同更多是侧重于单个算力中心或算力集群,而调度协同则是针对算力与电力两张网,需要搭建区域调度平台,实现电力系统和算力系统两张网的信息互通、数据共享。针对算力网,实时电力供需、新能源出力、网架约束等电力信息将作为算力负荷调配的关键边界条件;针对电力网,需要结合不同位置的算力中心任务队列及分配情况,对其算力负荷进行预判,从而保障充裕的电力供应,甚至将其机房作为灵活性负荷,为电力系统提供调节能力。

► 市场协同:当前我国已初步建立完善的电力市场与绿电绿证交易体系,而海外芝加哥商品交易所也计划推出算力期货市场。算电在市场层面的协同,主要体现算力和电力定价体系之间的相互耦合,例如如何根据电的成本对算力Token进行定价,甚至可以通过不同类型、不同时段的Token定价,使得算力中心能够做到“削峰填谷”,类似于分时电价的作用。

算力中心的绿电消纳实践

算力如何使用绿色电力?

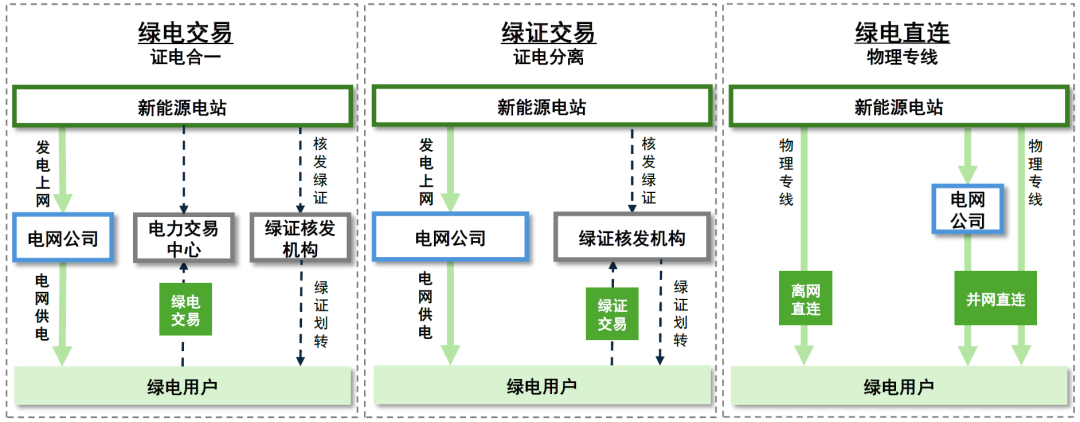

数据中心采购绿电的方式主要包括绿电交易、绿证交易和绿电直连。

► 绿电交易核心是“证电合一”。绿电交易是电力中长期交易的组成部分之一,用户在完成绿电交易后同时获得国家核发的可再生能源绿色电力证书实现“证电合一”。在这种情况下,仍然由电网进行供电。

► 绿证交易则为“证电分离”,适用于无法直接获取当地绿电合约的企业。绿证价值体现在环境属性,无需物理连接和输配限制即可快速实现绿电消费目标,适合短期达标的中小型企业。近年来绿证交易出现“新证价高、旧证价低”的分化。

► 绿电直连特点在于物理直供 精准溯源。2025年5月《关于有序推动绿电直连发展有关事项的通知》[7]发布,是首个以绿电直连为主体的国家级政策文件,并明确绿电直连以是否接入公网分为并网型和离网型。绿电直连的核心要点在于:1)电源要求新能源(可以是集中式或分布式)、2)直连线路(电源和用户由专线连接)、3)单一负荷用户、4)清晰溯源(与公共电网形成清晰的物理界面)。

图表:使用绿电的不同方式

资料来源:国网冀北公司《关于绿色电力驱动绿色算力协同发展的思考》(2025),中金公司研究部

绿电直连项目加速落地,智算中心是核心应用场景。截至2026年2月,全国有84个绿电直连项目完成审批,新能源总装机规模32.59GW。2026年5月,中国首个大规模“算电协同”绿电直供项目——中国大唐中卫云基地实现从沙漠风光资源到数字算力负荷的直连直通,该项目创新构建“物理直供 双边交易”双轨供电体系,针对数据中心增量负荷架设专属输电线路,光伏电力不经大电网迂回直接输送至机房,配套储能设施存储余电;存量负荷依托电力市场双边交易实现虚拟直供,有效缩减改造投入[8]。

如何评估算力使用绿电的经济性?

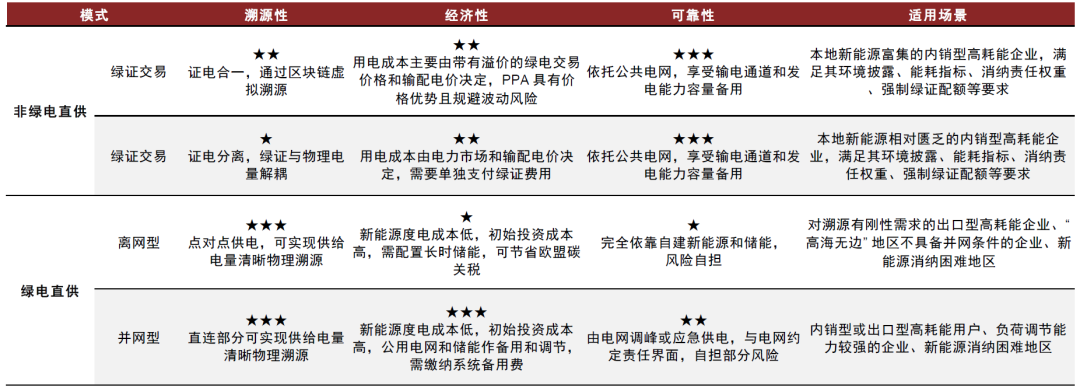

对比四种绿电采购模式:

► 绿电、绿证交易模式操作简便且更灵活,适合中小型数据中心。

► 绿电专线直连更适合大型数据中心,若采用园区直连可降低中小企业参与门槛。绿电直连需承担基础设施等投资成本(包括新能源、储能以及直连线路的初始投资成本),大型数据中心可探索采用并网型绿电直连,签订PPA锁定成本和供应,并可配置一定比例的储能以提升系统调节能力和经济性;超大型数据中心或集群可采用源网荷储一体化设计,投资建设专属新能源电站并配备专业能源管理团队。

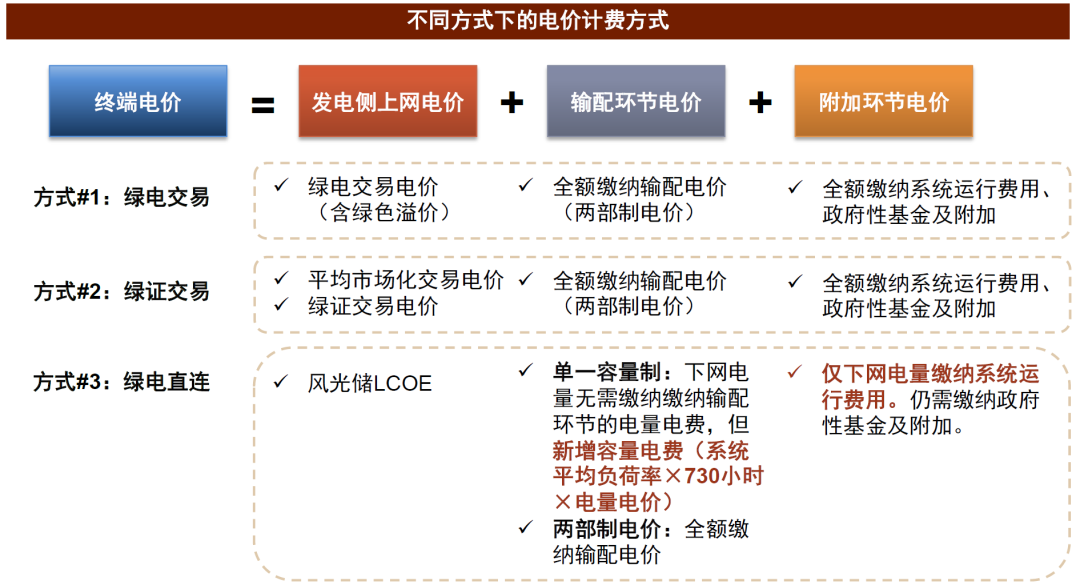

图表:不同绿电消费模式下的数据中心用电成本构成

资料来源:国家发改委,中金公司研究部

我们对不同绿电消费模式进行了测算:根据国家发展改革委 国家能源局《关于完善价格机制促进新能源发电就近消纳的通知》,要求“新能源年自发自用电量占总可用发电量比例不低于60%,占总用电量比例不低于30%、2030年起新增项目不低于35%”。我们假设1个50MW数据中心项目,接入110kV电压,绿电比例80%,冀北和蒙西均为新能源富集区域,而由于供需结构、网架特点、现货市场运行阶段等特点,冀北相较蒙西电价更高,我们测算冀北地区绿电直连项目经济性更为明显,在30%、50%、80%自发自用比例下相较绿电交易模式下,可节省0.03、0.8、0.15元/度;蒙西地区绿电直连项目若在更高自发自用比例下或具备一定经济性,若企业精细化投资决策(资源禀赋、负荷匹配、专线投资等)可获取更高效益。

图表:四种绿电采购模式绿色、经济、可靠性对比

资料来源:国网冀北公司《关于绿色电力驱动绿色算力协同发展的思考》(2025),中金公司研究部

2026年以来系统运行费上行,绿电直连项目经济性或进一步凸显。近年来系统与运行费范围不断扩大,大体可概括为辅助服务费、容量电费、损益与补偿费用。自2026年以来,煤电容量电价上涨以及新能源机制差价结算电费开始结算,各省系统运行费大幅上涨,1Q26全国各地区的系统运行费平均值大约是2025年系统运行费平均值的两倍,一半地区系统运行费在用电成本中的占比翻倍。随着未来新能源装机持续增长,叠加储能等容量电费纳入,我们认为可以预见短期系统运行费仍存上行可能;由于绿电直连项目暂按下网电量缴纳系统运行费,或利于绿电直连项目经济性显现,长期看若后续系统运行费不免去,仍需合理评估经济性。

我们认为算电协同是AI需求快速发展与能源低碳转型下的重要产业趋势,其对于产业链的主要机会体现在:

► 上游:能源供给基础底座。我们认为对于绿电运营商而言,锁定算力中心作为关键用户资源有利于提高消纳水平,而其价格弹性则需要根据下游是否为自持进行判断。而储能及供配电系统则是实现算力曲线与电力系统匹配的物理基础,且随着算力中心的绿电直连与消费比例的提升,储能的配比有望进一步提升。

► 中游:协同接口与智慧调度。我们认为数字化平台与智能调度系统是实现算电协同的关键技术。针对采用绿电直连的算力中心,如何将算力负荷曲线与风光储曲线进行尽可能高精度的拟合也将大大提高算力中心EMS系统的复杂度和难度,因此我们认为算力园区电力调度软件也有望迎来量价齐升。

风险提示

政策落地不及预期。政策分为两个角度:一方面是宏观支持上,若算电协同有关政策,以及相关的各省绿电直连细则、电力市场建设规则等落地不及预期,或影响产业发展积极性;另一方面是产业规范上,由于算电协同涉及算力方、电力方、运营方等,当前仍缺乏有效市场化联动机制,若相关标准制定与市场化机制落地不及预期,或影响项目开发经济性,不利于行业生态,进而制约算电协同领域发展。

产业技术路线发展风险。跨区域算力网络的建设依赖于高精度调度算法,对软硬件稳定性有较高要求,与实际场景的贴合度仍有待技术研发和验证优化,若相关技术发展不完善,或影响产业发展。

VIP复盘网

VIP复盘网