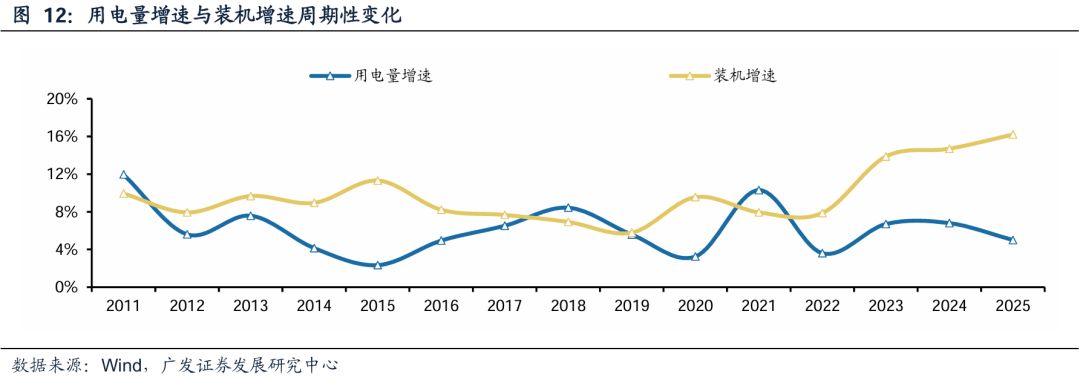

在当前煤价持续回升、供需即将反转的背景下,电价正面临周期性拐点。需求稳定供给放缓,供需面临周期性拐点。十四五期间,火电的大规模核准和风光的快速发展导致电力供给增速高于用电量增速,电力供需走向宽松格局。展望未来供需格局有望在今年出现拐点。

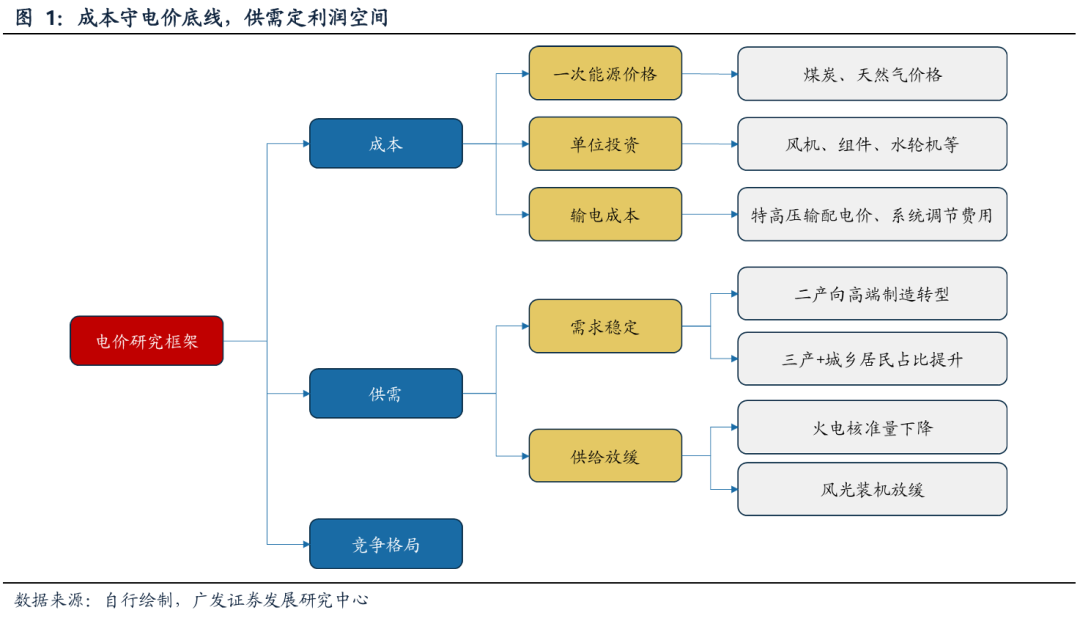

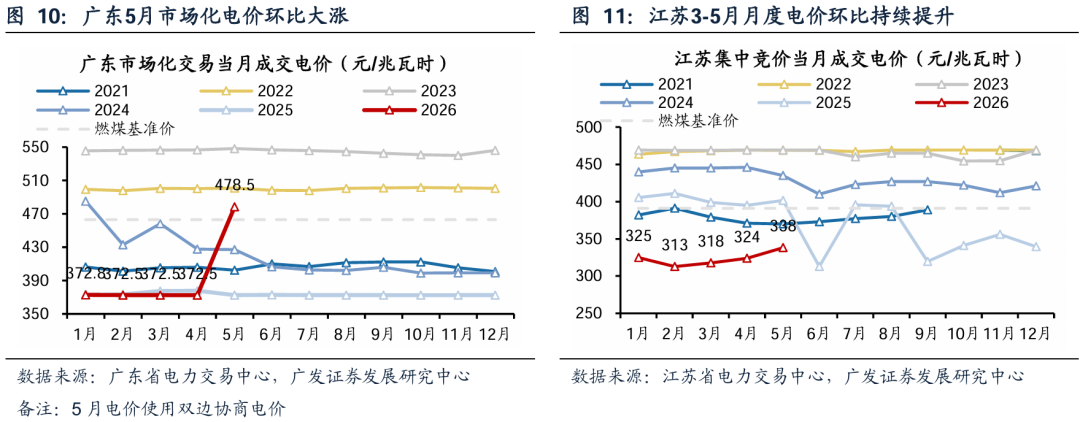

成本守电价底线,供需定利润空间。我们曾经在深度报告《电价研究框架:燃煤电量电价三因子模型》中,拆解燃煤电量电价影响因素至发电成本、电力供需及竞争格局三方面。本篇报告我们进一步分析并提出成本和供需对电价的影响方式,“成本守电价底线,供需定利润空间”,在当前煤价持续回升、供需即将反转的背景下,电价正面临周期性拐点。部分省份电价已率先反弹,在煤价气价上涨、供需偏紧下,广东4月现货电价大涨,最高超过1元/千瓦时,5月双边协商电价涨至0.479元/千瓦时,江苏月度电价连续三个月环比提升并接近年度长协电价,电价上涨有望由点及面向全国铺开。

煤价上涨支撑电价反弹,绿电提升对电价冲击有限。电价确定的底层逻辑是成本加成,火电在发电结构中占据主导地位,年度长协电价更多反应煤价,其他电源锚定火电报价,过去三年电价下滑的主因是煤价的持续走低。而2026年煤价趋势反转,最新秦皇岛动力煤价相比年初提升157元/吨,煤电度电燃料成本提升接近6分,美伊冲突以来天然气价格也大幅上涨,火电利润承压支撑电价反弹。市场担忧绿电占比提升冲击电价,目前绿电度电成本已稳定在0.17~0.25元/千瓦时左右,外送电考虑特高压输配成本后,度电成本仍要增加0.8~1.2分,落地成本将会提升到0.25元/千瓦时以上,额外考虑系统运行费用后成本更高,对电价冲击有限,此外西北地区的新能源电价也出现企稳迹象,甘肃2027上半年风光机制电价竞价接近上限(此前为下限)。

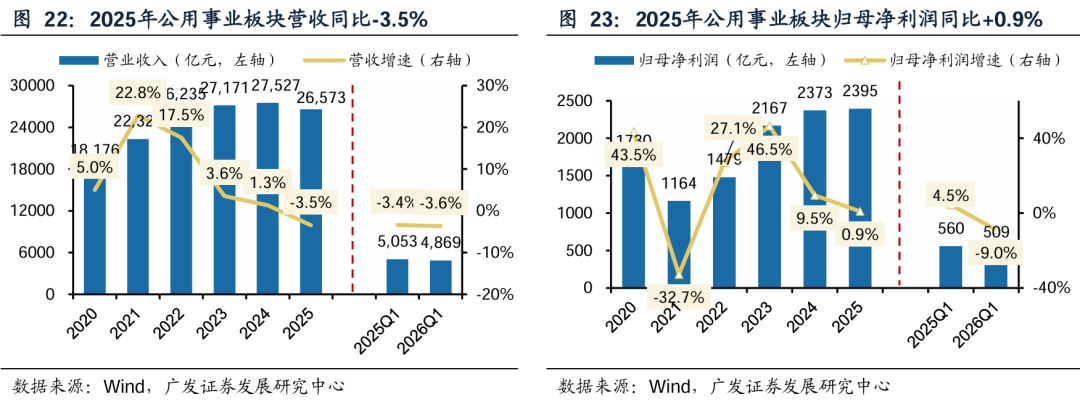

需求稳定供给放缓,供需面临周期性拐点。十四五期间,火电的大规模核准和风光的快速发展导致电力供给增速高于用电量增速,电力供需走向宽松格局。展望未来供需格局有望在今年出现拐点,需求端:一方面用电量随经济增长稳定提升,另一方面新兴产业如数据中心、新能源汽车等快速发展,有望带动用电量超预期增长。供给端:火电核准规模下滑,2025年仅核准32GW,近期国务院发布《关于更高水平更高质量做好节能降碳工作的意见》中提出“合理控制煤电装机规模和发电量”;风光预期2026年开始新增装机和增速均会下滑,风光发电量占比达到22%,近两年弃风弃光率提升、利用小时数下滑,新能源新增装机效益边际递减,绿电企业盈利显著承压投资意愿下降,此外特高压输电通道和调峰资源不足也制约风光消纳。当前电力供需面临拐点。测算火电2028年利用小时数触底,代表电力供需恢复平衡。

建议关注电价预期改善水火核盈利弹性。

风险提示

改革不及预期;煤价超额上涨;利用小时波动超预期。

一、电价研究框架——成本守电价底线,供需定利润空间

我们曾经在深度报告《电价研究框架:燃煤电量电价三因子模型》中,拆解燃煤电量电价影响因素至发电成本、电力供需及竞争格局三方面。本篇报告我们进一步分析并提出成本和供需对电价的影响方式,“成本守电价底线,供需定利润空间”,在当前煤价持续回升、供需即将反转的背景下,电价正面临周期性拐点。

电价确定的底层逻辑是成本加成。计划电价时期电价的确定方法是在成本的基础上给予合理利润,进入市场化电价后,火电的报价逻辑同样以成本为底线,其他电源则以火电电价为锚定,因此在2024-2026年煤价持续下跌期间电价随之下跌,进入2026年后煤价持续走高,终结了此前煤价持续下跌的趋势,电价预期也随煤价向上。

供需影响利润空间。电力供需偏紧时,电价倾向于上升,电力利润空间扩大,电力供需宽松时,未来更多的电量消纳,利润空间缩窄,电价下降。十四五期间,火电的大规模核准和风光的快速发展导致电力供给增速高于用电量增速,电力供需走向宽松格局。但目前火电核准量下降、风光装机增速放缓,供给增速下降,需求端在AI数据中心和新能源汽车等新兴产业带动下有望超预期,电力供需格局正面临周期拐点。

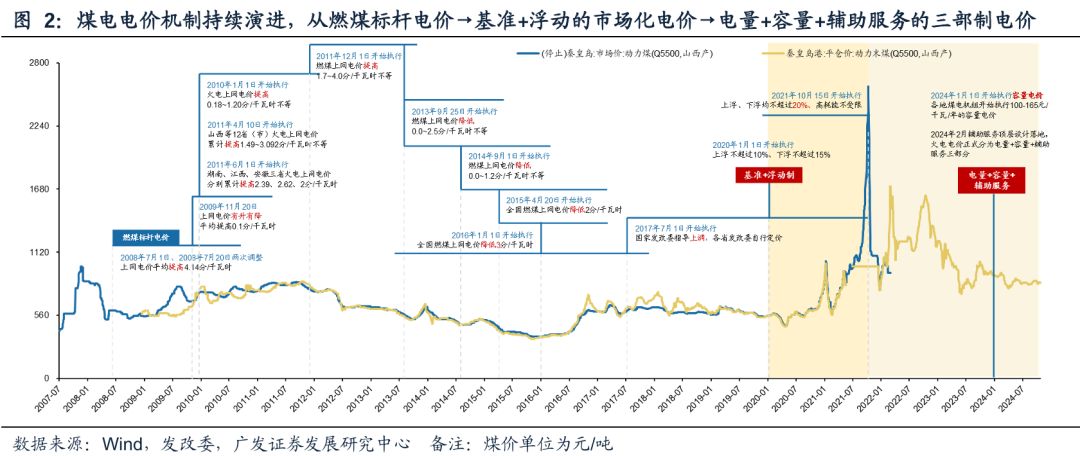

从“煤电联动”到“市场化交易”,计划电价向市场定价过渡。复盘我国燃煤电价的演进脉络:2004年我国首次公布各地燃煤标杆上网电价,而后燃煤标杆上网电价共经历了12次调整,其中7次上调、4次下调,1次各地区涨跌不一,历年燃煤标杆上网电价调整多与煤炭价格相关(煤电联动机制),遵循着成本加成法定价的逻辑,但煤价变动的高频与电价联动的低频导致了火电利润的周期性波动。因此2020年起变为可浮动的市场化机制电价;2021年10月,燃煤电价浮动区间扩大至上、下20%,市场定价的比例和浮动范围扩大,但电价定价的本质仍然延续着成本加成的逻辑,正如2021年煤价大涨之后,2022-2023年电价随之大幅提升,而在煤价下跌之后电价也随之下跌,火电的度电利润在此期间虽有波动,但最终仍会回归合理利润的均值附近。水电作为发展较早的电源,早期的电价机制同样是以成本加成法确定一厂一价,风光发展早期也是在成本的基础上给予一定的补贴从而获得合理利润。除了基本的定价逻辑之外,其他电价政策更多针对不同电源发挥的作用给予额外的补偿,例如火电的容量电价补偿基荷价值、辅助服务收入补偿调节价值;绿电交易、绿证交易补偿绿电的环境价值,随着电力体系的完善,理想状态下最终各电源品种均能获得合理利润。

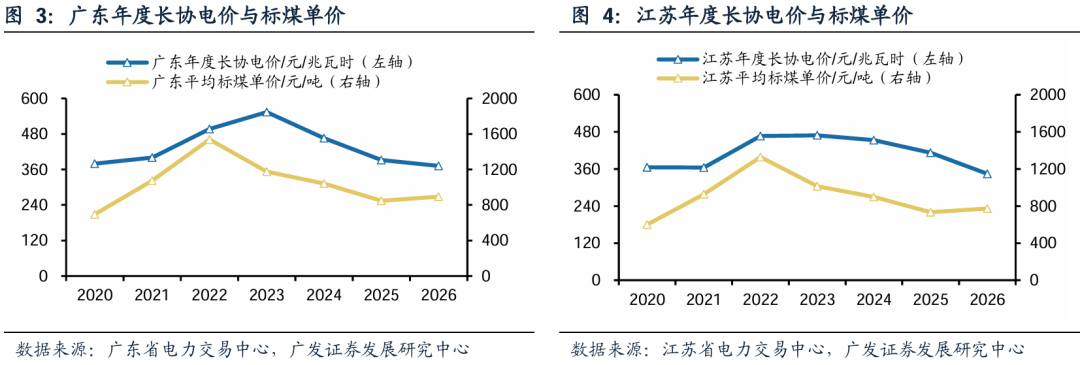

火电年度长协中电价更多反应煤价,其他电源锚定火电。电力公司一年的上网电量中年度长协签约电量占据绝大部分,因此在签约年度长协电价时,会更多考虑当前和预期的煤价,以此获得稳定收入和合理利润,而核电、水电、绿电的市场化电价则参考火电的报价,最终煤价成为年度长协电价的主要影响因素。在过去一轮煤价周期波动中,2021年煤价大涨,2022年维持高位,2023年后开始下降,年度长协电价变化略微滞后从2022年开始上涨、2023年维持高位,2024-2025年持续下降。

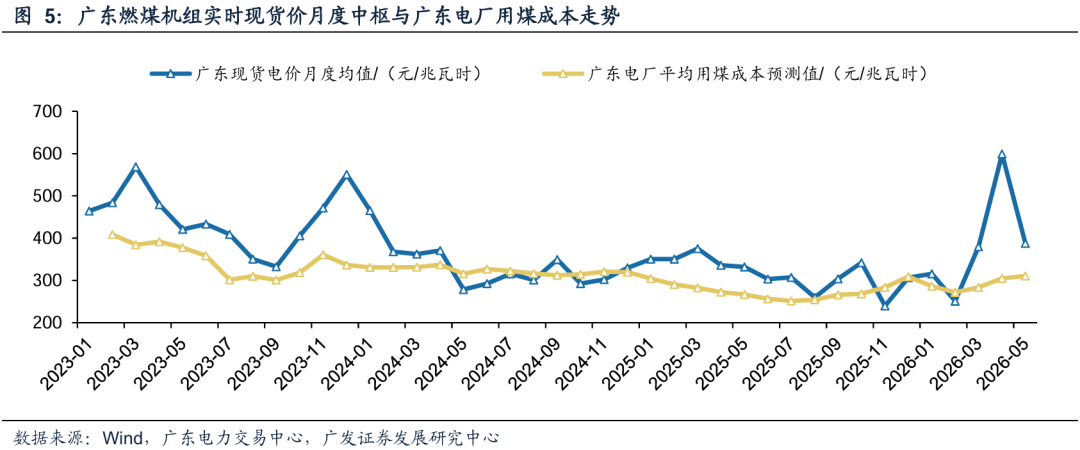

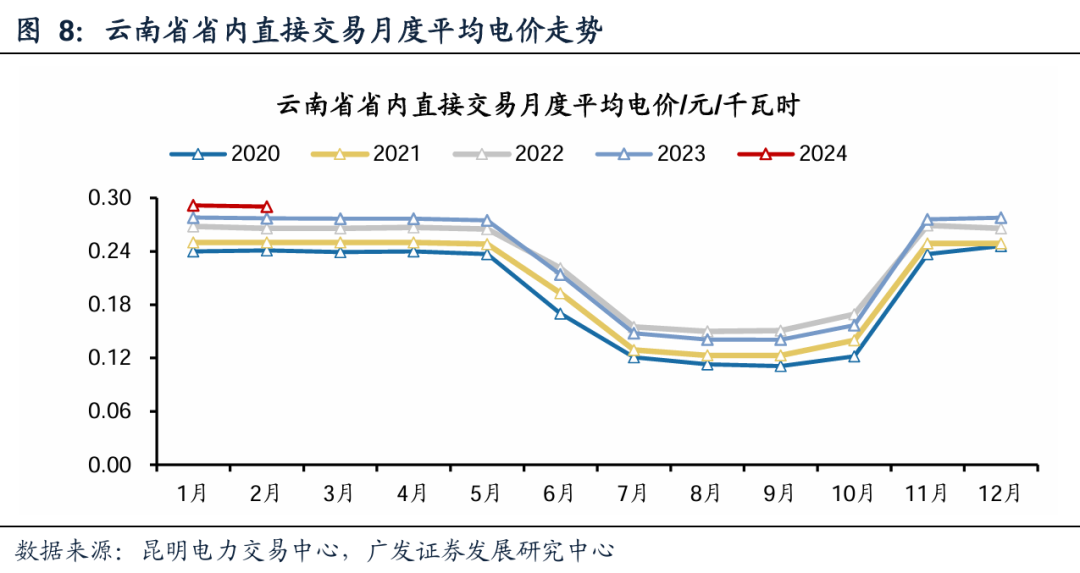

对于月度和现货电价的定位,更多是修正年度电价、作为一次能源价格和电力供需情况的高频传导。我们以广东电力现货市场的数据为例,可以发现:除了煤价的影响之外,现货电价会更频繁受电力供需的影响,在电力供需季节性偏紧的时候广东现货电价中枢会逆煤价上扬、体现出明显的冬夏双峰的特性电力供需平衡或宽松的阶段现货电价中枢亦收敛至较用煤成本稍高的位置。

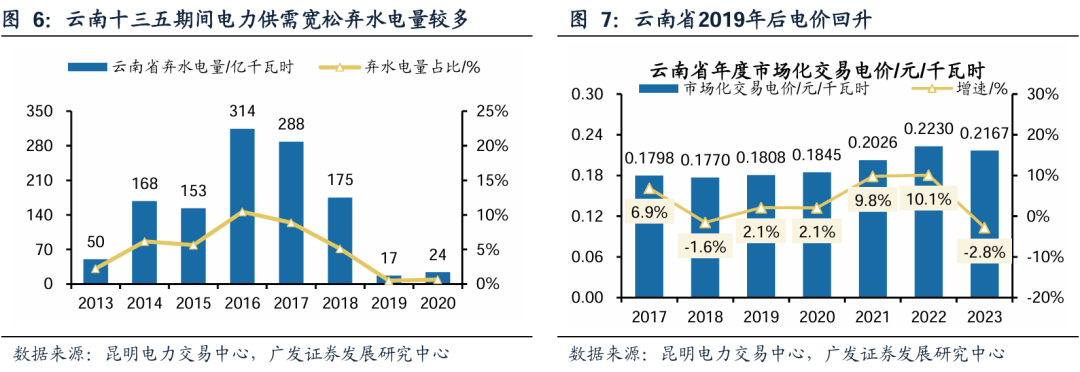

当电力获得较高利润的时候,供需对电价的影响更加明显。由于火电的度电利润较低,且对煤价更加敏感,供需的影响不是十分明显,我们以水电为例,水电度电成本低、盈利性较好,且存在季节性和年度的来水丰枯影响,供给端时常存在波动。云南省2014年开始试点市场化交易,2016年全面放开,当时正值云南水电大规模投产供给快速增加时期,云南每年弃水电量较高,电力供需宽松,电价快速下降至0.18元/千瓦时以下,成为全国各省中电价最低的几个省份之一,直到云南引入电解铝等高耗能企业,用电量快速增加,弃水电量大幅下降电力供需恢复平衡,2019年开始电价开始回升,并在2021-2023年频繁出现缺电限电问题,电力供给紧张之下,电价快速提升,云南电价的变化是长周期电力供需格局变化的典型案例。此外来水丰枯对云南的电价存在较大影响,由于来水存在季节性波动,因此每年汛期、水电度电成本最低、电力供需最宽松的时期,电价都是一年中最低的,四川的市场化电价同样体现出类似的特点,当利润较高时,供需成为电价的主导因素。

二、煤价上涨、供需拐点,电价预期企稳反弹

(一)煤价上涨,火电成本提升支撑电价反转

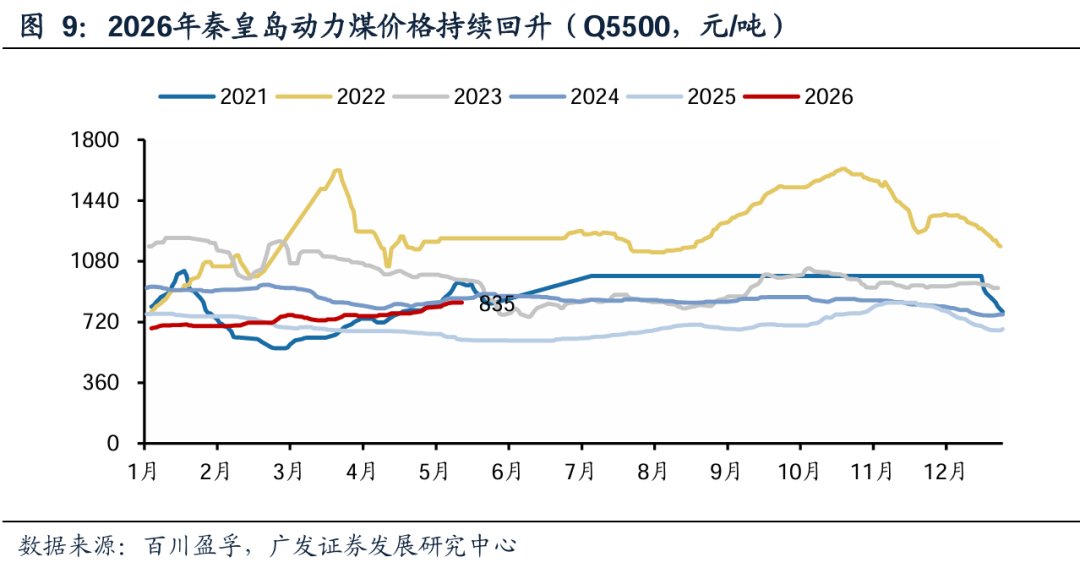

煤价持续上涨,电力成本提升。2026年煤价持续提升,结束了2022-2025年的持续下降趋势,2022-2025年秦皇岛动力煤Q5500价格均值分别为1264、965、855、697元/吨,2026年至今均价735元/吨,最新值达到825元/吨,2026年的年度长协电价是站在2025年12月时的低煤价基础之上,在煤价提升后,电价预期也将提升。以当前煤价和300克/千瓦时的标准煤耗计算,度电燃料成本已经达到0.315元/千瓦时,相比2025年均值提高接近5分/千瓦时。

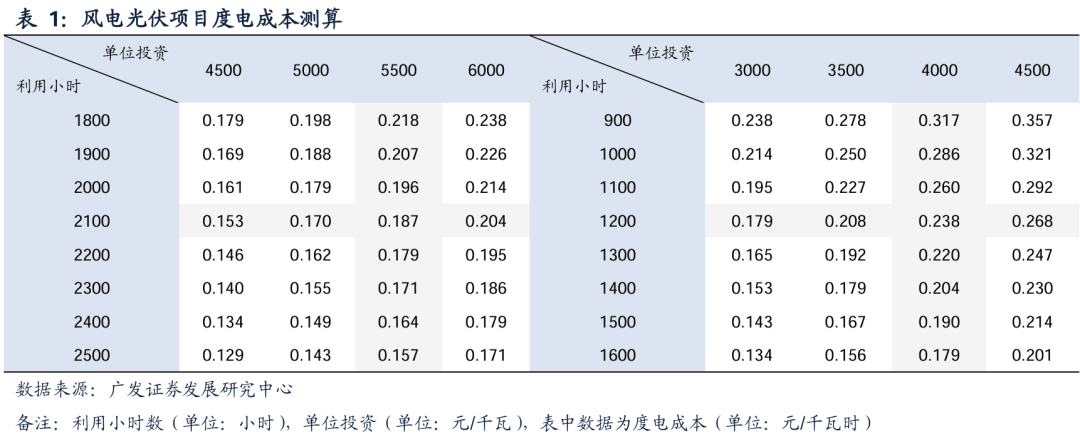

风光占比提升对火电的冲击有限。随着风机、组件等价格企稳,风电和光伏的建设成本已经不再下降,参考电力公司公告项目投资额,目前陆上风电单位投资成本大约在5000-5500元/千瓦时左右,光伏单位投资成本大约在3800-4200元/千瓦时左右,参考绿电公司成本结构,以及全国平均风电光伏利用小时数,假设折旧成本占营业成本的70%,风电利用小时数2100小时,光伏利用小时数1200小时,风光的度电成本约在0.17-0.25元/千瓦时左右,此外随着弃风弃光率提升利用小时数下降,度电成本还会进一步提升,因此风光的成本相比火电虽然有一定优势,但这一优势并不会进一步扩大,而且通过系统调节费用还是进一步弥补。

外送绿电对落地省份的电价冲击同样有限。考虑西北地区资源禀赋较好利用小时数高,度电成本更低,但是经过特高压输送之外,额外增加了特高压的输配电价和线损、以及送电和受电省份的输配电价后,度电成本仍要增加0.8~1.2分左右,落地成本将会提升到0.25元/千瓦时以上,叠加系统调节费用等的分摊,落地电价相比受端省份本地电价优势同样有限,甚至可能出现倒挂情况,因此绿电的成本优势对火电也并不明显。在市场化电价同样遵循成本加成的逻辑之下,火电和绿电的成本均对电价底线有一定支撑,因此电价持续下降的可能性极低,而在火电成本提升之后,电价也会随之提升。

今年4月广东现货电价大涨,也体现出成本和供需对电价的影响。今年4月广东提前入夏,在高温天气加持下,广东用电负荷大增,同时西南地区少雨外送电量减少,本地阴天光伏出力下降,供需出现阶段性偏紧,在此情况下启用高成本气电,气电成为边际定价机组。此时正值美伊冲突爆发之际,国际油价大涨带动天然气价格和煤价持续提升,成本提升 供需偏紧下,广东现货电价最高超过1元/度,同时广东5月双边协商电价大幅提升至0.4785元/千瓦时,远超年度长协电价0.372元。此外,江苏等省份电价也持续提升,江苏月度长协电价连续三个月环比提升,最新5月电价0.338元/千瓦时,已经接近年度长协电价0.344元/千瓦时,若煤价持续维持高位,明年长协电价预期将上涨。

(二)火电、绿电新增装机下降,供需面临周期拐点

电力供给快速增长,2023年后电力供需进入宽松周期。电力行业供需存在周期性,一方面需求端用电量的增长受宏观经济、温度等影响存在一定波动,另一方面供给端装机的增长需要政府审批和建设期存在一定滞后,因此电力供需总会出现周期性的宽松和紧张交替的情况。以这一轮供需转换为例,十三五期间国内装机增速持续下降,火电核准规模较小,导致2021年发生大规模缺电限电问题,随后国内大规模核准火电,火电经过2-3年建设期集中于2024-2027年投产,同时新能源快速发展新增装机逐年增长,近三年装机增速明显加快,导致电力供需逐渐转向宽松。

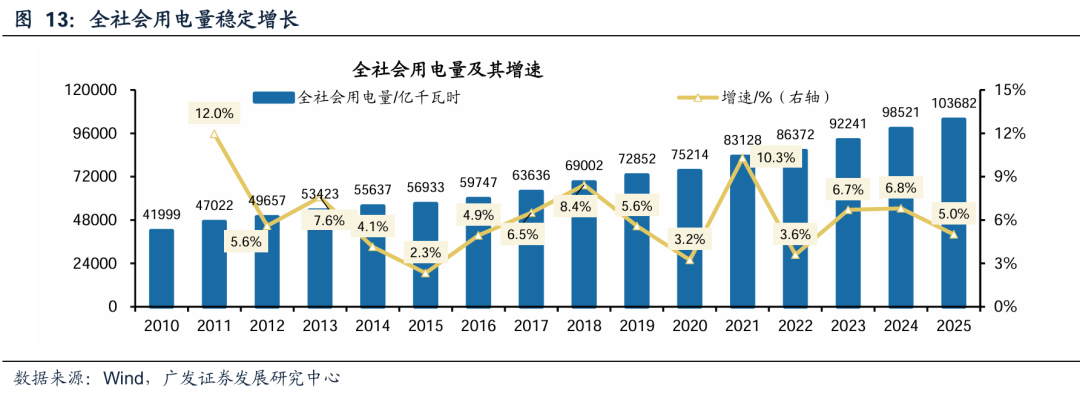

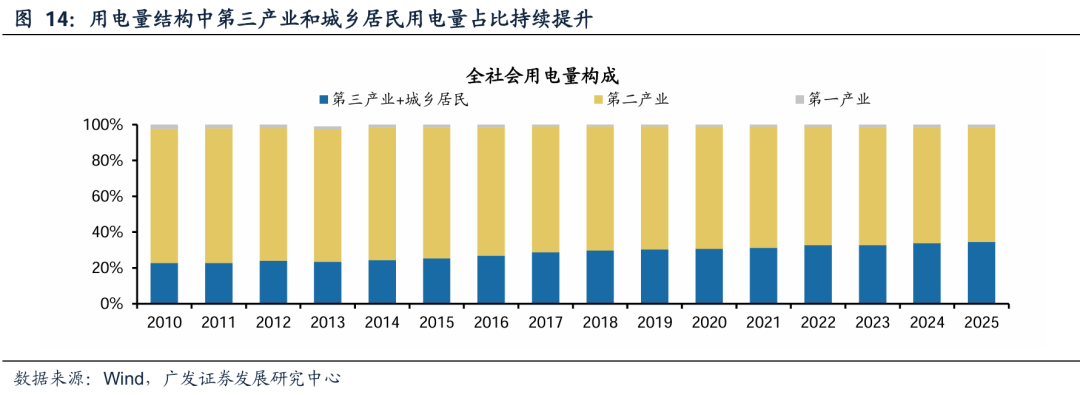

需求端:我国用电量随经济增长稳定提升,产业转型有望带动用电量超预期增长。近五年我国全社会用电量CAGR为5.68%,2025年全社会用电量超过10万亿度,同比增长5%。未来随着我国经济仍然保持增长,电力需求也将保持稳定提升。此外,随着我国经济结构的变化,经济转型也带动用电结构发生变化,二产用电量在全社会用电量中的占比逐渐下降,三产和城乡居民用电量逐渐提升,其背后原因是新兴产业(如数据中心、新能源汽车等)快速发展,单位用电量更高带来更高的用电弹性,2025年充换电服务业用电量增速达到48.8%、软件和信息技术服务业用电量增速达到17%,是拉动第三产业用电量增长的重要原因,未来新兴产业的发展有望进一步带动用电量超预期增长。

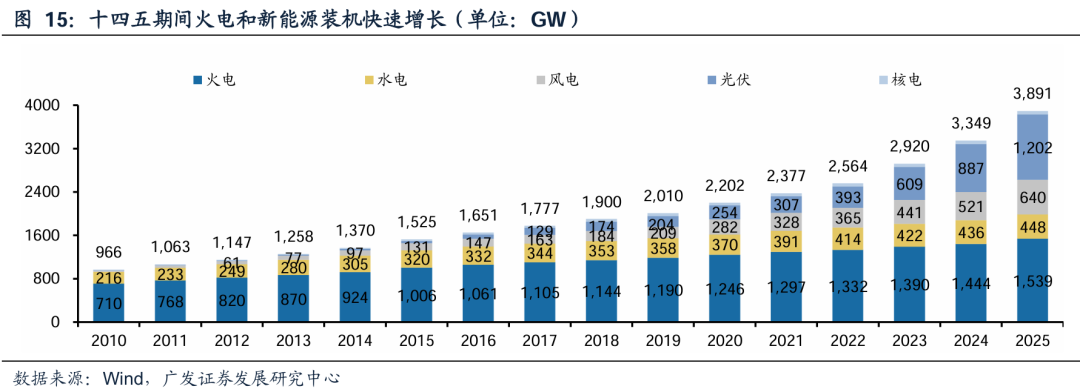

供给端:十四五期间火电和新能源装机快速增长。过去我国发电结构中火电占比最高,2010年以前火电发电量占比超过80%,但随着新能源的快速发展,火电占比逐渐下降,尤其2022年以来这一趋势明显加速,2022-2025年,绿电新增装机分别为123、293、357、434GW,逐年增长,2025年末绿电装机达到18GW,远超当初2030年12GW的目标,2025年绿电占比提升至22%,火电占比降至60%,在此期间火电装机增长也逐渐加速,2025年火电投产95GW,是2010年以来投产最多的一年,火电和新能源的大量增加导致电力供需走向宽松。

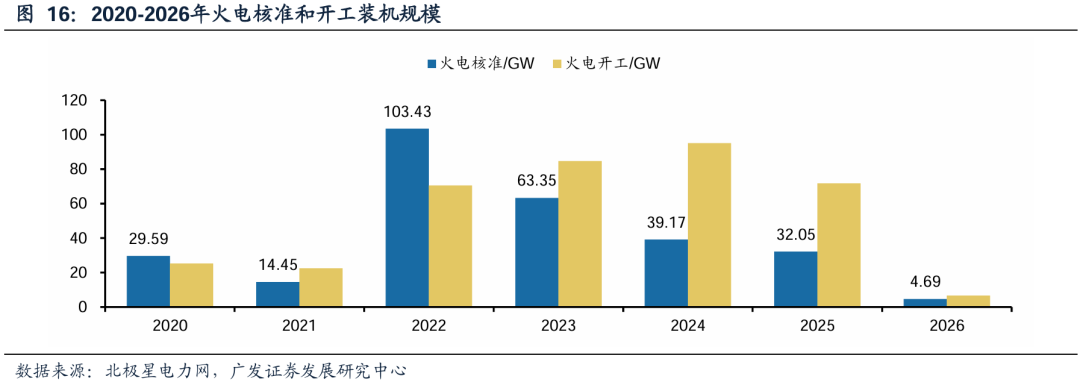

展望未来,火电装机核准量开始下降。2025年火电核准规模下降至32GW,开工装机也同比下滑,近期国务院发布《关于更高水平更高质量做好节能降碳工作的意见》中提出,“合理控制煤电装机规模和发电量,大力发展非化石能源和新型储能,加快建设新型电力系统,科学布局抽水蓄能,创新发展绿电直连、智能微电网等业态,促进绿色电力消纳,推动新增清洁能源发电量逐步覆盖全社会新增用电需求。”预计十四五期间核准的火电投产之后火电装机基本见顶。

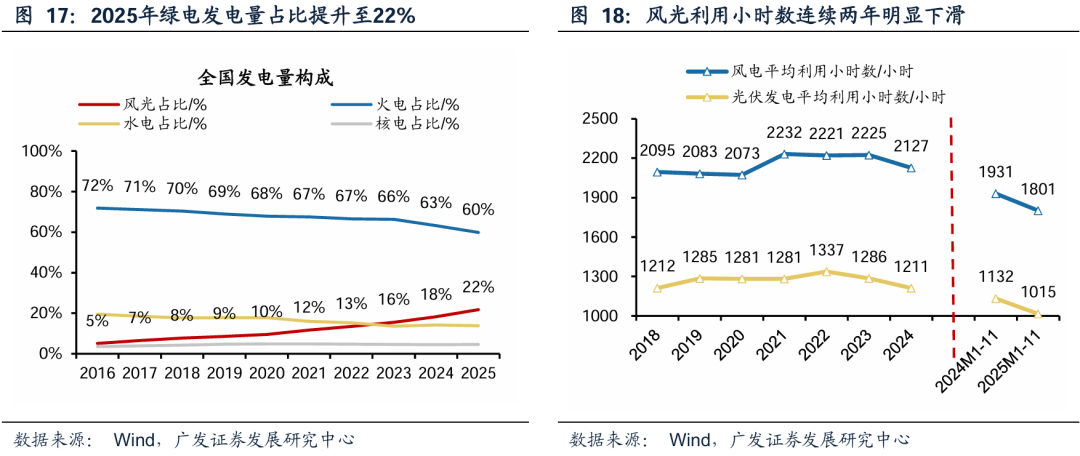

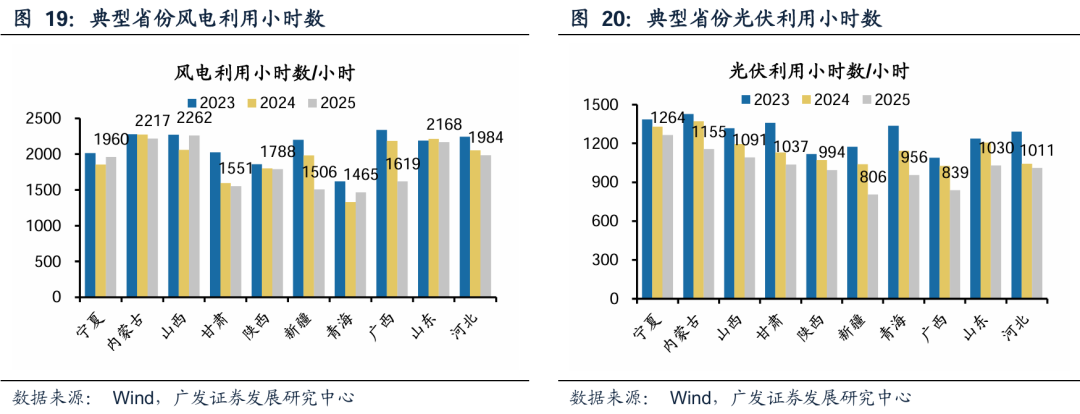

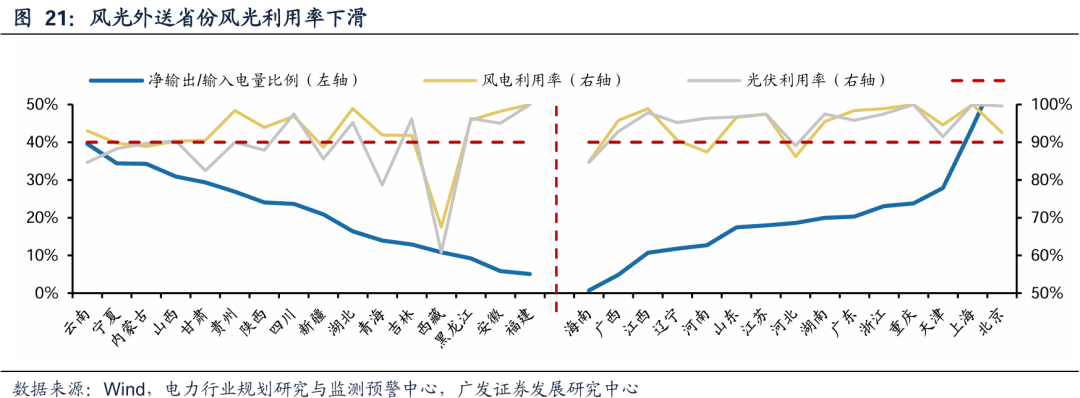

弃风弃光率提升、利用小时数下滑,风光项目边际效益递减。2025年全年风光发电量占总发电量比例22%,由于风光发电的波动性,对调节电源的辅助服务需求也在持续增长,调节资源不足也成为制约风光消纳的关键。近两年风光利用小时数持续下滑,2024年风电、光伏利用小时数分别同比降低98、75小时,2025年1-11月分别下降130、117小时,弃风弃光率提升,典型风光大省近两年利用小时数均在下滑,且相比全国平均值并没有明显优势,新能源新增装机效益边际递减。

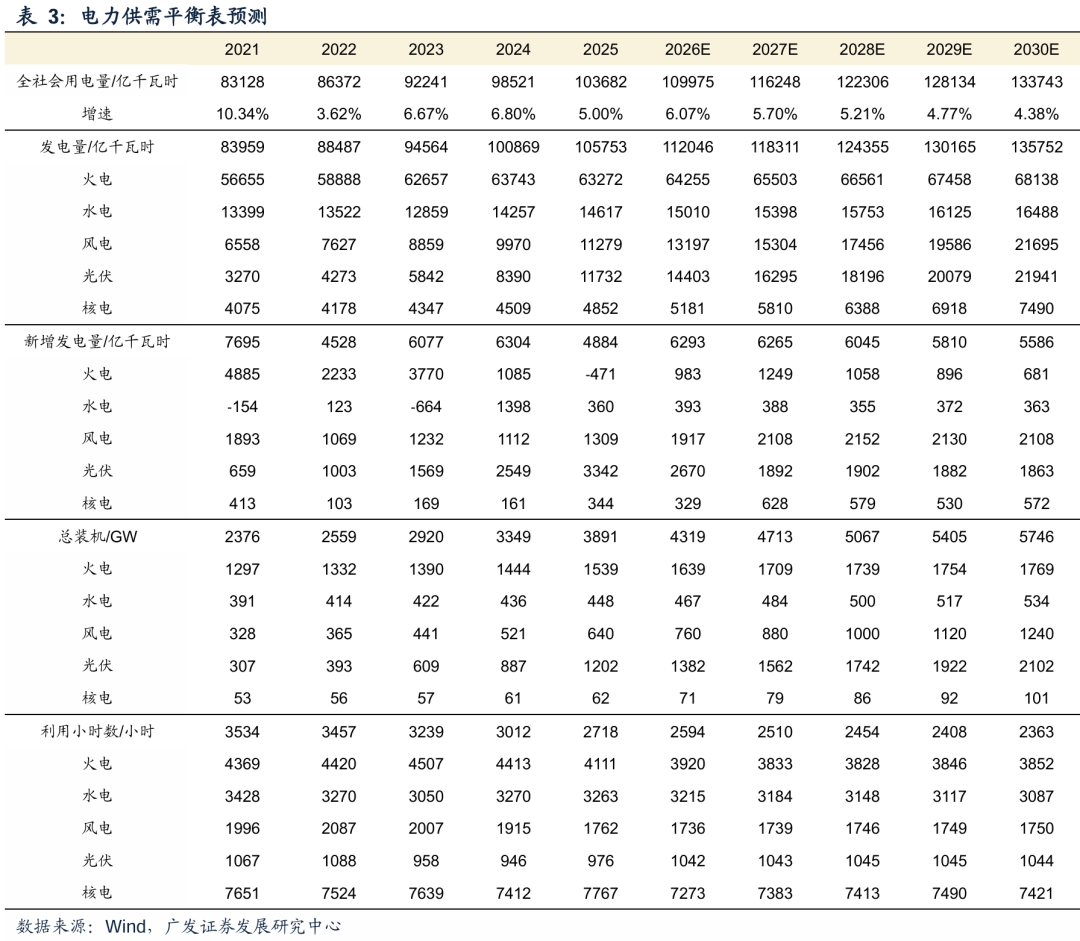

外送需求增长但通道建设不足,送出省份风光利用率下滑。截至2025年6月底,西北电网外送能力仅8671万千瓦,远低于西北地区新能源装机,2025年西北电网跨区外送电量4110亿千瓦时,其中新能源电量1402.3亿千瓦时,占总外送电量仅34.1%,在外送通道容量不足的情况下,新能源占比也偏低,特高压和调峰资源均有不足。

综合需求侧和供给侧来看,需求侧一方面我国用电量跟随经济保持稳定增长,另一方面AI数据中心等新兴产业有望带动用电量超预期增长。供给侧经过十四五的快速增长后,火电的核准量和风光的新增装机量均开始下降,装机增长开始放缓,虽然当前仍然处于电力供需宽松周期,但电力供需面临拐点。

参考我国GDP增速预期和电力弹性系数,预期2025-2030年我国用电量复合增速约5.2%,发电量同步增长,火电装机经过2025-2027年密集投产后大幅减少,风光装机年均新增300GW,由于新增风光装机较多,风光利用小时数逐渐下滑,核准装机根据建设有序投产,利用小时数维持高位。在以上假设条件下,预期火电发电量维持1%-2%的正增长,同时2028年利用小时数触底,2029年开始反弹,代表电力供需正式恢复平衡。

三、盈利稳定分红提升,板块公用事业化加速

公用事业板块盈利稳定性得到验证,火电、水电表现出色。根据wind数据,并以GFGY样本股(79只)为例,公用事业板块2025年实现营收2.66万亿元(同比下降3.5%),实现归母净利润2395亿元(同比 0.9%),扣非归母净利润2245亿元(同比 0.3%)。业绩(同归母净利润、下同)同比略增21亿元,其中火电、水电贡献大部分业绩增量(同比 86亿元、 49亿元),其余板块业绩下滑,其中绿电业绩同比下降97亿元,同比降幅23.1%。火电端煤价中枢下行、容量电价、辅助服务政策叠加市场化交易,火电盈利稳定性提升,业绩同比增速较快;水电端电价稳健成本刚性,电量增长直接转换为利润;绿电端新能源全面进入电力市场,电价持续下滑、消纳压力下电量增速低预期。2026Q1公用事业板块营收同比下降3.6%,归母净利润同比下降9.0%,扣非归母净利润同比下降9.5%。

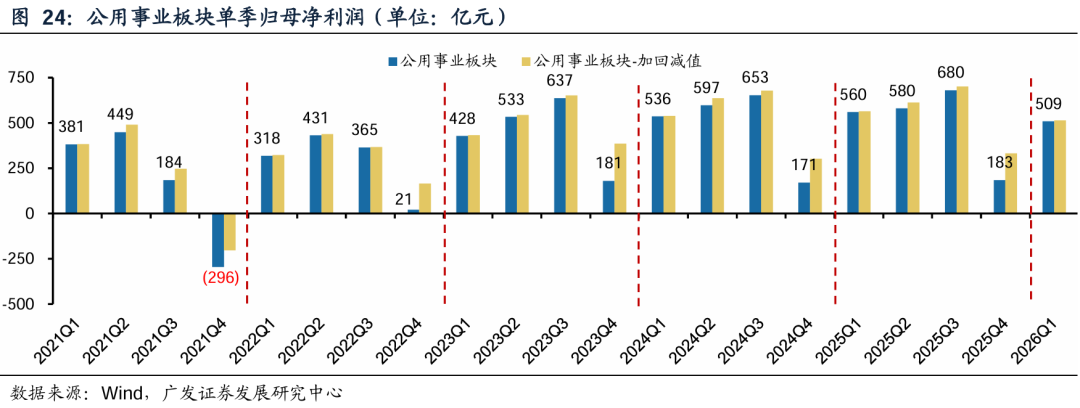

分单季度来看,公用事业板块单季度业绩盈利稳定性增强。2023年开始公用事业板块单季度归母净利润为正,且业绩稳定性逐步增强。2024年业绩延续改善趋势。25Q1归母净利润557亿元(同比 4.0%),25Q2归母净利润580亿元(同比-2.9%),25Q3归母净利润680亿元(同比 4.1%),25Q4归母净利润183亿元(同比 7.4%),26Q1归母净利润509亿元(同比-9.0%)。从近三年的单季度业绩来看,Q1-Q4的业绩体量基本稳定,并且相对稳中有升,除每年Q4外已有9个季度维持在500亿左右利润体量。

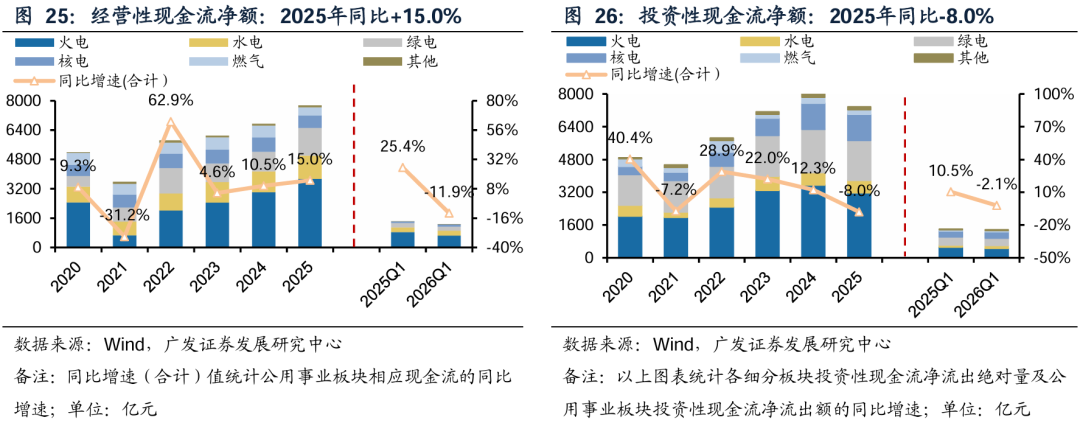

经营现金流提升,投资现金流下降,自由现金流转正。2025年公用事业板块实现经营性现金流净额7753亿元(同比 15.0%),同比增长主要系火电、水电、绿电同比增速 24.3%、 11.4%、 41.4%,其中火电经营改善及绿电国补发放是主因。投融资方面,2025年公用事业板块投资性现金流净流出额下降8.0%,为7371亿元,主要系火电、绿电资本开支放缓,板块自由现金流转正。

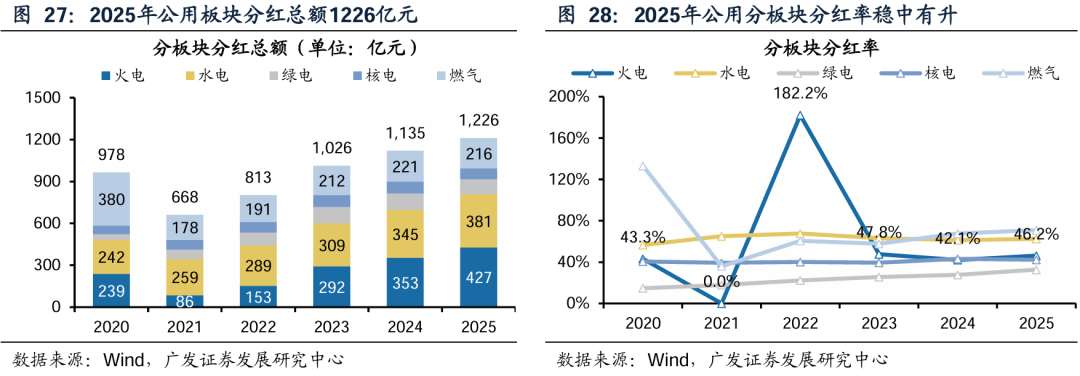

2025年公用板块分红总额1226亿元,分红率逐年稳增。2025年公用事业板块分红总额1225.66亿元(同比 8.0%),分拆来看,2025年火电、水电、绿电、核电、燃气等细分板块分红总额分别同比 74.45、 35.94、-10.61、-4.29、-4.43亿元。火电、水电分红绝对额提升显著。分红率方面,各板块分红率逐年稳增,2025年火电、水电、绿电、核电、燃气分红率分别为46.2%、62.4%、32.7%、42.1%、70.8%(同比 4.1pct、 1.0pct、 5.0pct、-1.1pct、 3.3pct)。

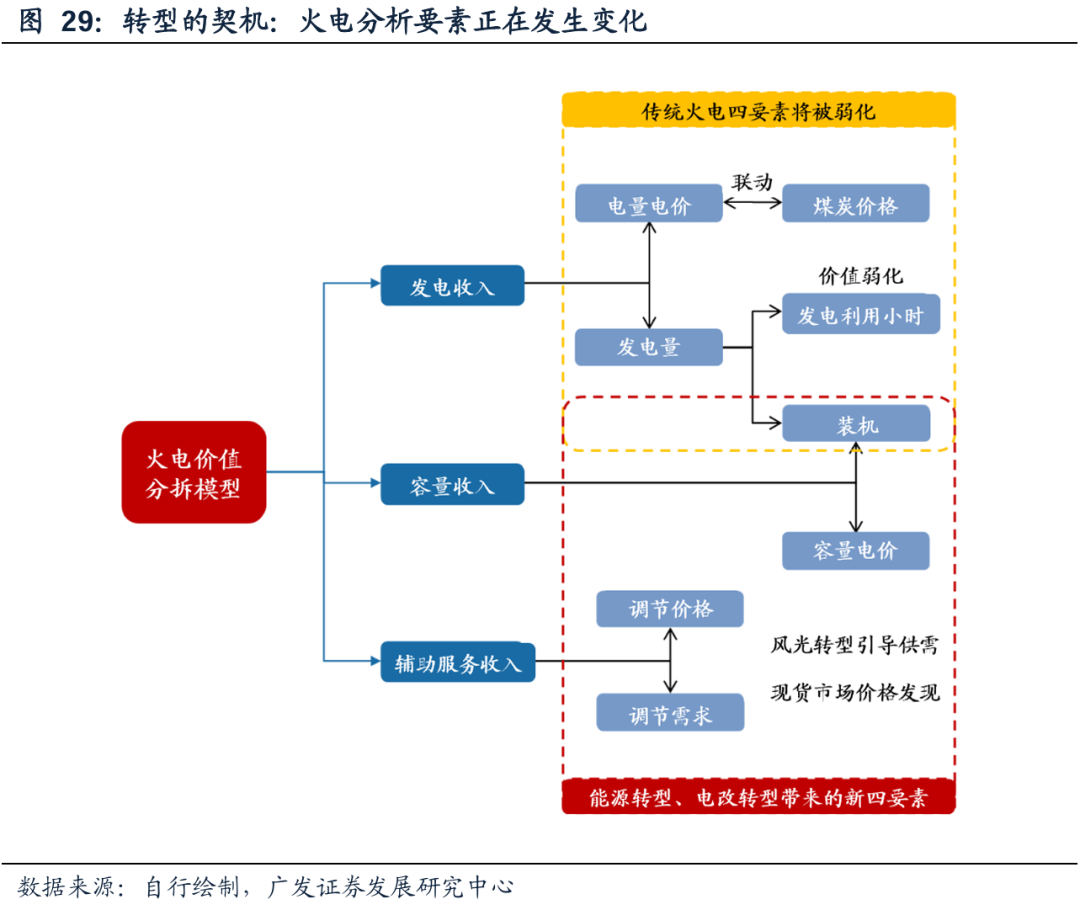

火电商业模式变化周期性减弱,分红提升公用事业化加速。在能源结构变化和电力系统转型的背景下,火电在电力系统中的角色正发生变化,盈利模型中收入端变成电量电价、容量电价和辅助服务收入三部分,盈利判断标准也从度电利润转向单位装机利润。三部分收入稳定性均在增强,其一:煤电联动正在加速,电量电价带来的收入稳定性提升:长协电量占比下降,2026年普遍降至60%-70%,长协电量的比例将与长协煤比例匹配,稳定火电长协部分毛差,月度和现货占比的提升,其变动与煤价更加同频,稳定火电月度和现货部分毛差。其二:容量电价收入对应装机收入十分稳定,且未来利用小时数下降仍有提升空间。一方面是容量电价的计算方法是根据单位装机赋值,本身其补偿的就是利用小时数下降带来的折旧损耗,所以电量越少,度电容量电价越高,同时伴随煤电利用小时数下降,容量电价也有望继续提升;其三:调节价值更加突出,且挂钩绿电电量持续提升。在市场化交易的电改转型下,火电可以通过在高电价的时段多发电,低电价的时段少发或不发的方式实现度电收入的大幅扩张,即这种交易行为会导致电量的收缩(即部分时段发电意愿的下降),但却获得了辅助服务补偿或者峰时的高电价收益,即调节价格和调节需求更重要。

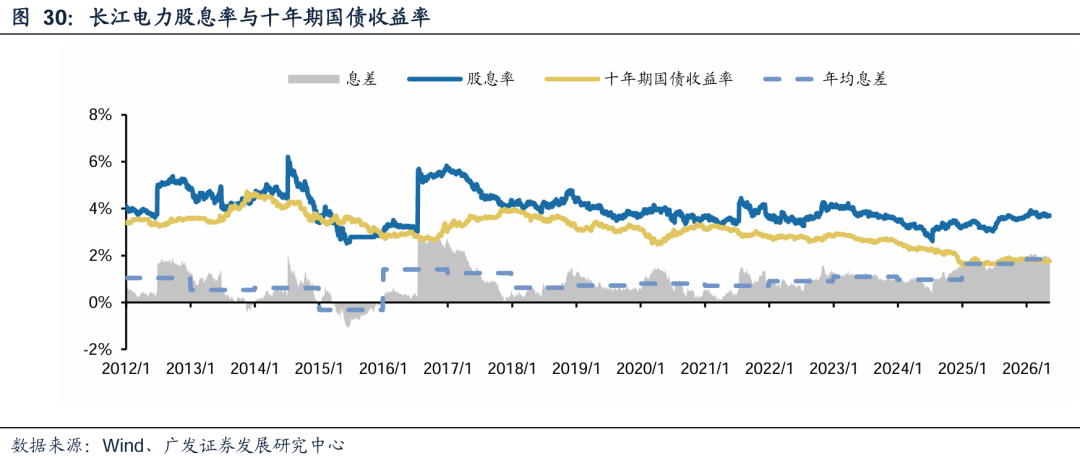

水电盈利稳定,利率下降周期中股息价值更加突出。水电公司盈利稳定、受宏观经济波动影响,而且市场化比例低电价承受能力强。水电公司由于现金流稳定充裕,资本开支小,常年保持50%以上高分红率。成熟水电公司适用于股息率定价,分红金额、合理股息率是关注重点,其中合理股息率锚定无风险利率。2024年至今我国利率持续下行,2025年后十年期国债收益率始终维持在2%以下,长江电力2026年息差最高超过200bp,最新约193bp,当前息差远超十三五至今平均水平。

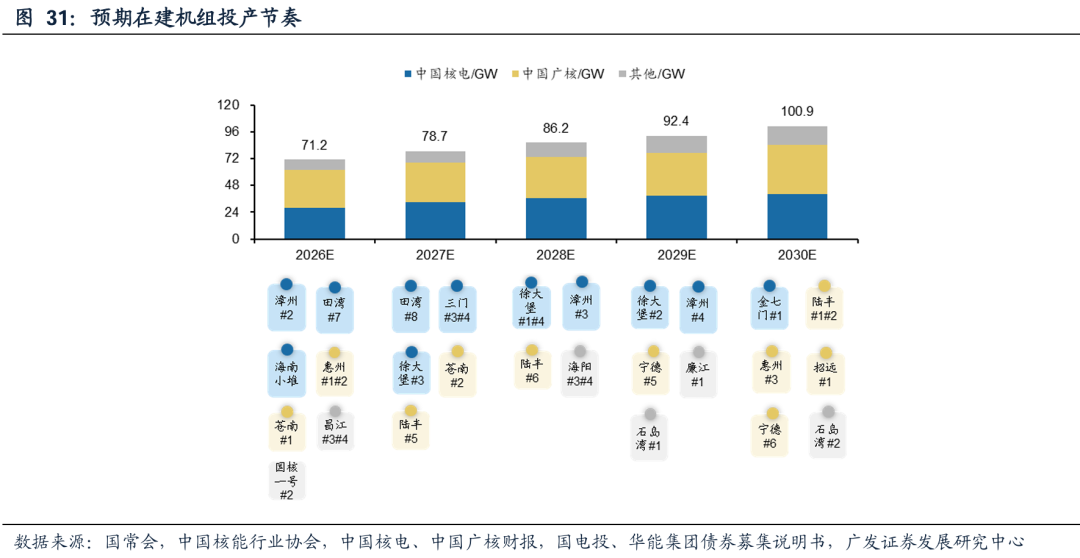

核电电价风险消退,机组有序投产带动业绩稳定增长。2025年江苏、广东、广西电价下降对中国广核和中国核电盈利均有明显影响。2026年广东电价降幅较小、辽宁出台核电机制电价政策中国广核已率先走出困境,电价风险明显降低。2022-2025年我国连续四年核准10台以上机组,核电核准常态化,核电发展未来成长空间广阔。截至2026年4月末,我国核电在运62台核电机组,装机容量65.31GW,在建33台机组,核准19台机组,在建 核准合计62GW,2019年核准重启后在建及核准机组将在2024-2030年陆续投运,2026年开始核电逐渐进入投产高峰期。

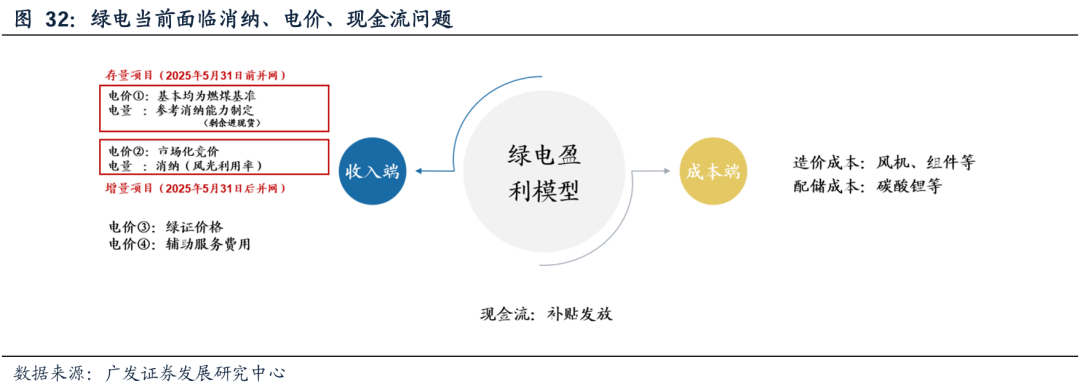

绿电期待消纳问题解决、电价理顺,关注业绩触底。绿电当前来看仍有如下问题待解:(1)消纳:绿电装机快速增长,电力供需宽松,部分地区弃风弃光率快速提升、风光利用小时数下降,关注政策缓解绿电消纳压力。(2)电价:绿电市场化比例提升,市场化电价下降,目前136号文通过合约电价稳定老项目盈利预期、对新项目盈利情况也将形成指引,关注136号文执行后对绿电平均电价的影响,以及市场化及现货价格是否承压;(3)环境价值:绿证价格持续上涨,关注绿电环境价值能否体现;(4)调节费用:伴随现货市场打开,辅助服务费用的支付强度;(5)补贴:2025年补贴发放力度大,关注后续的补贴发放进展;(6)优惠政策如增值税退税政策的调整。

建议关注电价预期改善水火核盈利弹性。

风险提示

改革不及预期:电力市场改革持续推进,火电收入端逐渐由原来的电量电价为主,变为电量电价、容量电价、辅助服务电价三者共同定价,目前容量电价政策已出台,辅助服务市场正在推进,若辅助服务政策进度或力度不及预期,将影响火电收入,也将影响绿电公司装机进度。

煤价超额上涨:由于火电公司盈利水平受动力煤价格影响较大,虽预计未来一段时间内,随着煤炭行业下游需求的放缓和新增产能的增加,我国煤炭市场供求整体形势将相对宽松,煤炭价格将处于平稳态势,但也不排除煤炭价格的再次大幅上涨挤压火电公司的盈利空间,带来盈利水平波动的风险。

利用小时波动超预期:经济发展情况对全社会用电量影响较大,从而影响电力公司需求,用电量需求不足、电力供需宽松则会影响发电利用小时数,弃风弃光率提升也会导致风光利用小时数下降进而影响业绩。

VIP复盘网

VIP复盘网