全球AI算力与硅光需求拉动半导体材料量价齐升。

硅片作为价值量最高且壁垒最深的核心材料,当前处于周期底部反转与国产替代加速的双击窗口。

据产业链反馈,截至2025年底,国内12寸晶圆产量已突破280万片/月,本土认证加快。今年二季度起,海外12英寸轻掺率先涨价后重掺跟涨,国内12英寸轻掺和8英寸全面跟涨,量价齐升周期加速开启。

硅片是半导体国产替代最具战略价值的核心赛道,当前有望与半导体产业链景气度形成新一轮共振。

本文重点聚焦半导体核心材料硅片产业链、竞争格局和产业趋势。

01

硅片行业概览

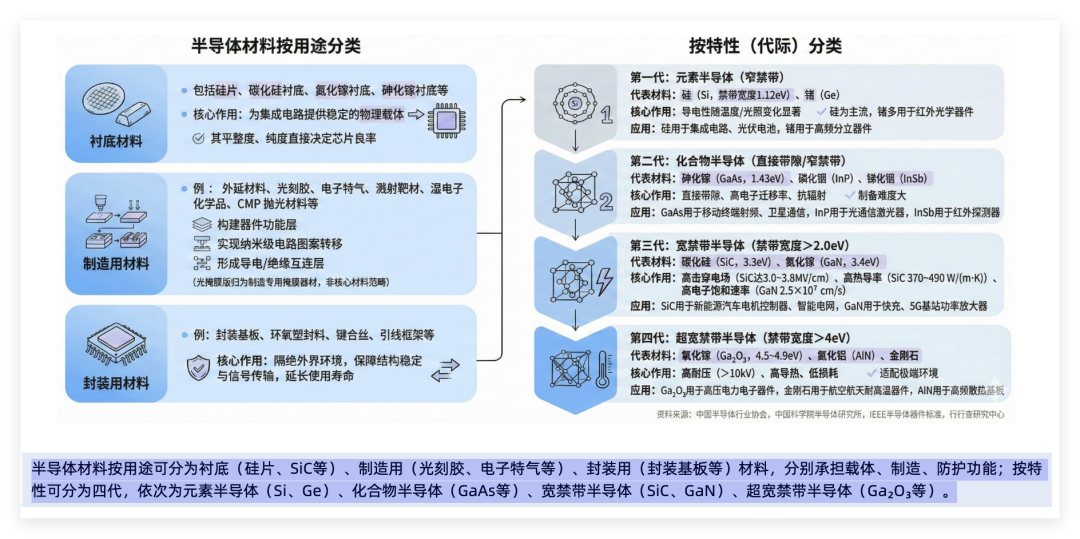

半导体材料按用途可分为衬底材料、制造材料、封装材料。

其中,衬底材料包括硅片(Si)、碳化硅(SiC)、氮化镓(GaN)等,主要承担载体功能,在其上

半导体材料的主要分类:

硅的半导体性能优异且带隙适中,是目前最成熟的半导体材料。

硅片是以高纯度多晶硅为原料,经过拉晶、切片、研磨、抛光、清洗等一系列精密加工后制成的超薄圆形单晶硅薄片,是制造集成电路、分立器件和传感器等几乎所有半导体产品的基础衬底材料。

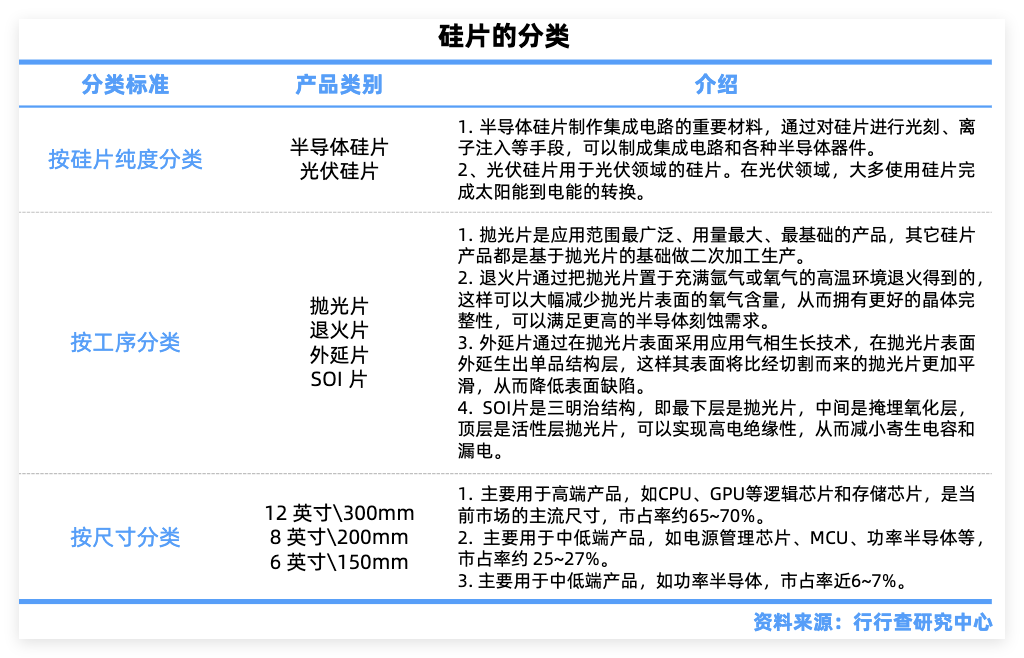

硅片分类

按照硅片纯度分类为半导体硅片与光伏硅片;按照工序分类为抛光片、退火片、外延片、SOI片;按照尺寸分类为12英寸\300mm、8英寸\200mm、6英寸\150mm,其中200mm和300mm规格的硅片应用范围较为广阔。

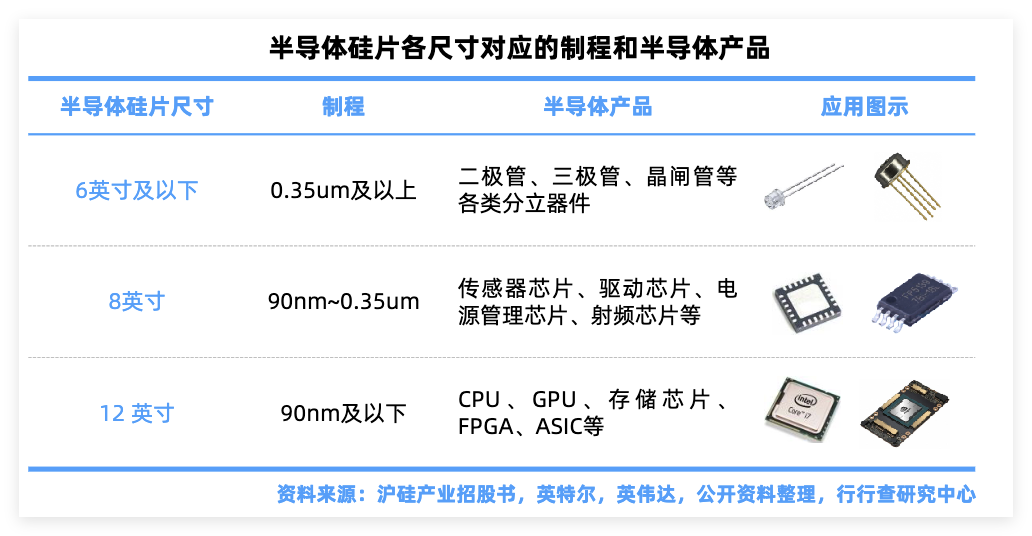

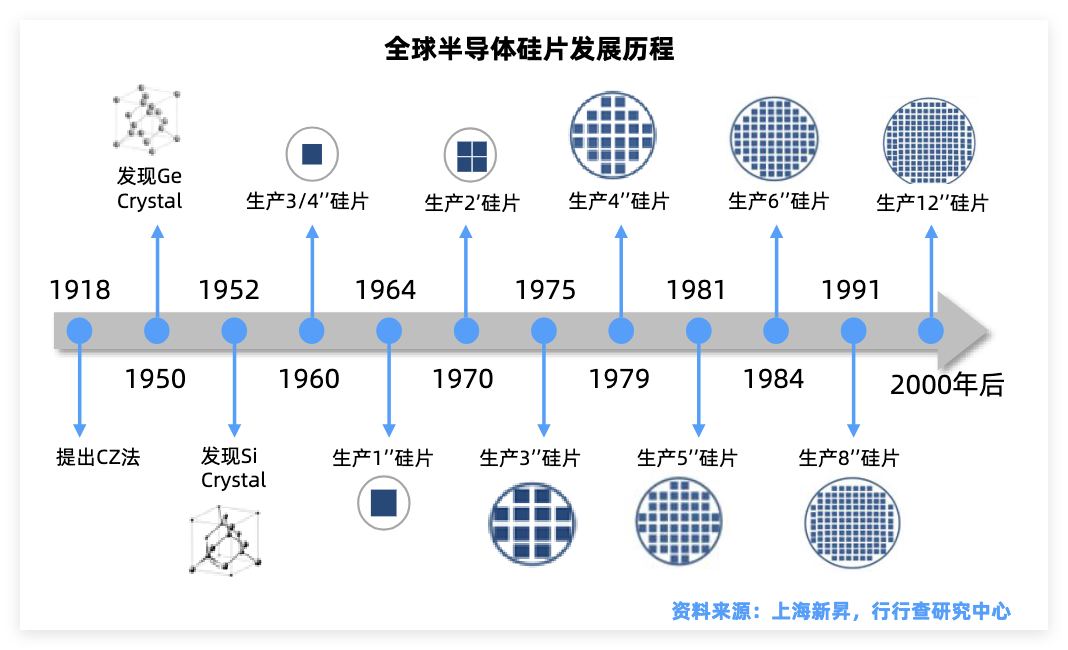

硅片制造核心路线从6英寸向8英寸再向12英寸演进。

当前主流为8英寸和12英寸,其中12英寸已成为先进制程的标配,需求主要由逻辑芯片、存储芯片、功率器件驱动。

AI算力芯片对12英寸硅片的平整度、缺陷密度要求极为苛刻,单车硅片用量是传统芯片的数倍。而汽车电动化带动功率器件和MCU需求,8英寸硅片需求保持稳健。

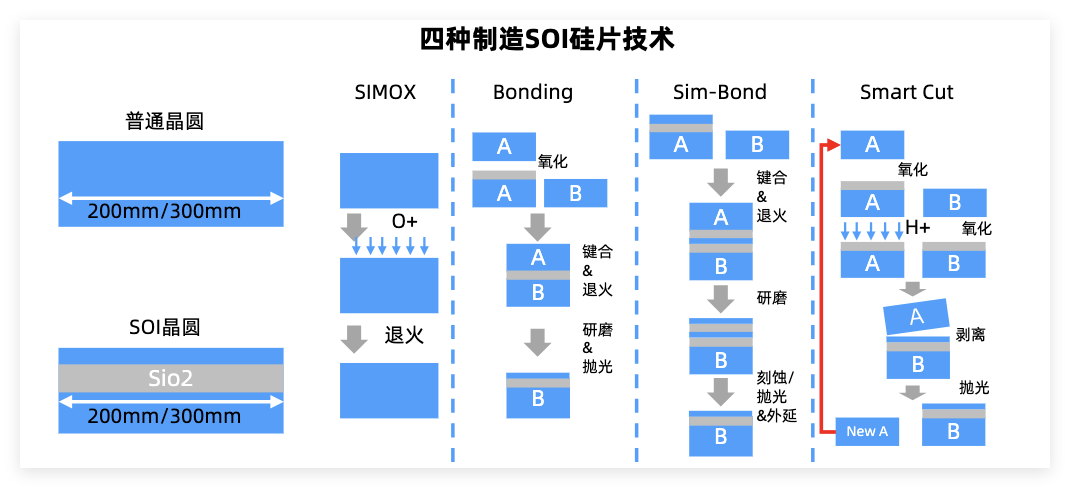

技术路线对比来看,SOI硅片制造难度最高;外延硅片需求增长最快,主要受益于GAA架构推广;普通抛光硅片竞争最激烈,国产替代进展最快。

半导体硅片是指由硅单晶锭切割而成的薄片,又称硅晶圆片,是半导体行业广泛使用的基底材料。

硅片行业发展经历了四个阶段,2020年至今为国产替代加速期,中国大陆企业在12英寸领域实现从0到1的突破。国内硅片价格经历了前几年低谷期,今年逐渐走稳,有望持续受供需拉动12英寸调价。

02

硅片产业链

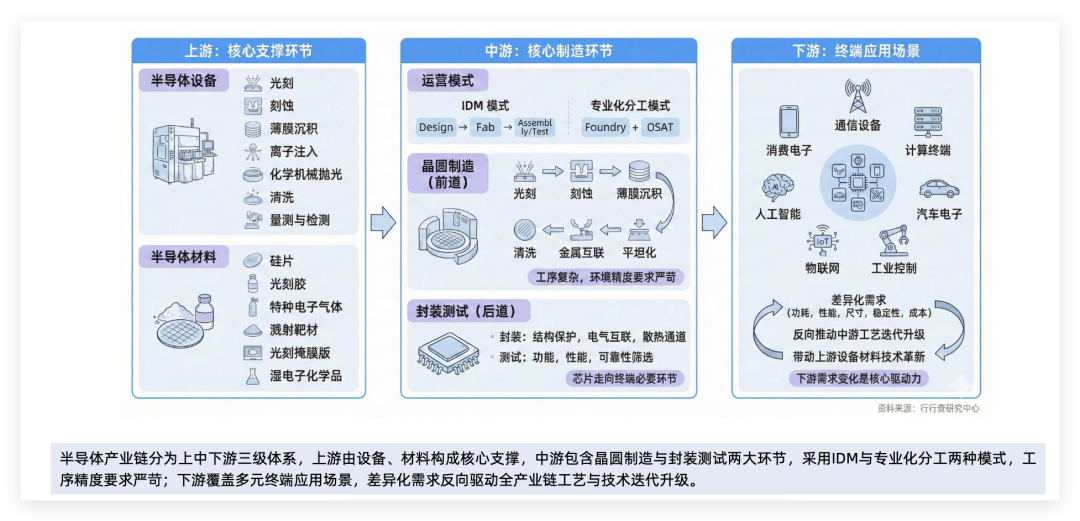

硅片产业链经过数十年迭代,工艺极其成熟,从提纯到抛光已形成高度标准化的技术体系,其他材料短期内难以全面替代。

上游为高纯多晶硅原料与拉晶、切片、抛光等核心设备,中游为硅片制造与加工,下游为晶圆代工与IDM厂商,配套环节包括检测、清洗、包装等。

从价值占比看,上游材料约占20%、设备约占15%、中游制造约占45%、下游应用约占20%。

材料&设备端

高纯多晶硅是硅片的基础原料,全球核心厂商包括德国Wacker、美国Hemlock、日本RECSilicon。国内通威和大全等已实现电子级多晶硅的批量供应。全球电子级多晶硅市场呈现中日韩三足鼎立格局,中国企业份额提升至约30%。

核心设备包括单晶炉、切片机、研磨机、抛光机等。

单晶炉领域,晶盛机电已实现12英寸单晶炉的批量交付,北方华创在8英寸单晶炉领域也有布局。切片机领域,高测股份作为该领域国内龙头,已切入国际供应链,核心优势在于金刚线切割技术领先。抛光机领域,华海清科实现国产突破,核心优势在于CMP设备的自主可控。检测设备方面,精测电子和中科飞测正在加速国产替代。整体来看,设备国产化率已从不足10%提升至约40%,但部分高端环节仍依赖日本迪恩士、东京精密等进口。

中游硅片制造

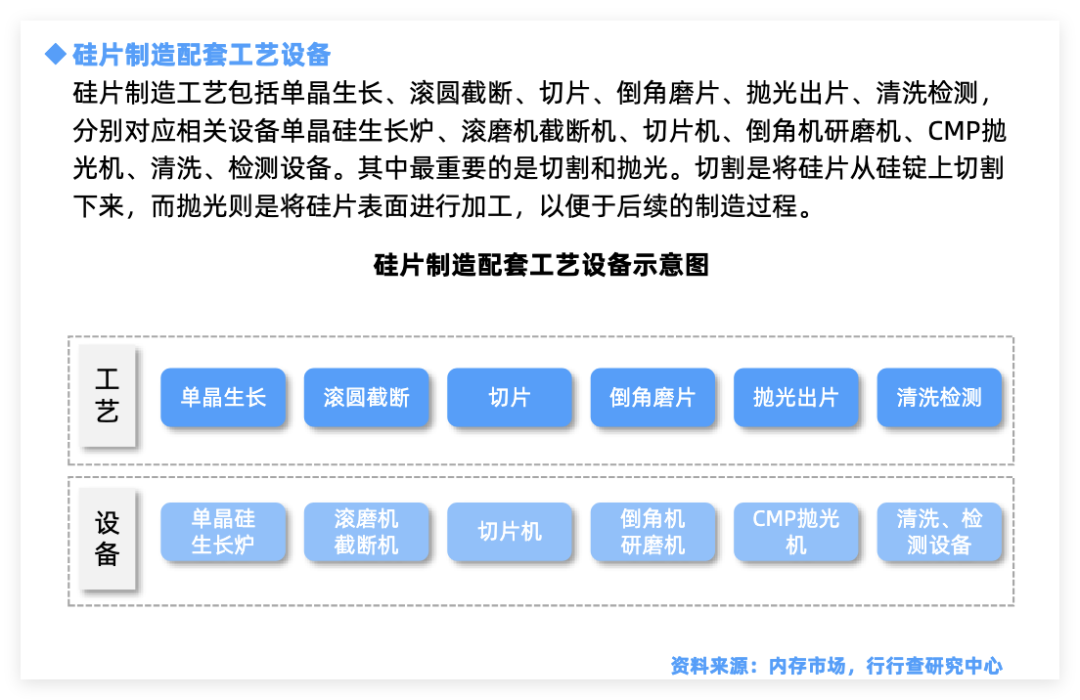

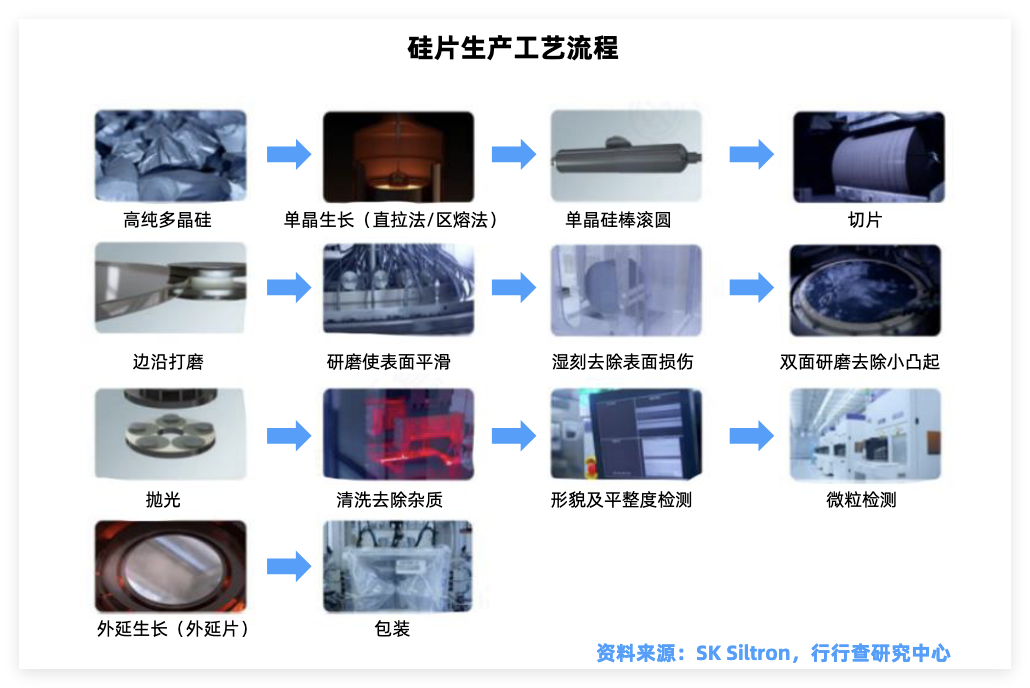

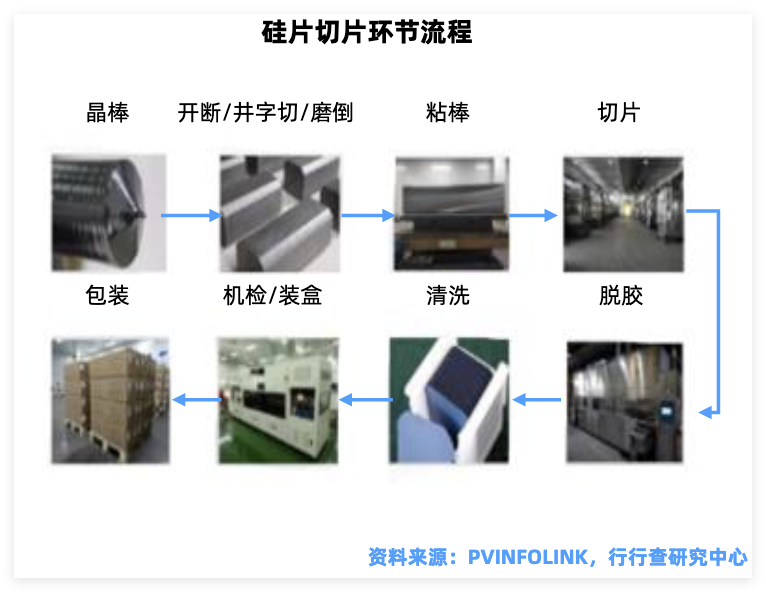

硅片的生产工艺流程复杂,涉及工艺众多,主要生产环节包含了单晶生长,切片、抛光、外延生长等工艺。

硅片制造全球竞争格局呈现典型的寡头垄断态势,五大巨头合计市占率超过90%,国内在高端硅片领域替代空间巨大。

全球五大巨头:信越化学(市占率约28%)、SUMCO(约24%)、环球晶圆(约17%)、Siltronic(约14%)、SKSiltron(约12%)。

日本信越化学和SUMCO在技术和产能上双领先,尤其在12英寸和特殊硅片领域地位稳固。信越化学在12英寸抛光片领域全球第一。SUMCO在SOI硅片和外延片领域优势突出。

德国Siltronic被环球晶圆收购后整合加速;韩国SKSiltron聚焦存储客户,与SK海力士深度绑定;中国台湾环球晶圆在大陆市场布局最深。

国内方面几家主要厂商整体形成错位竞争格局。

沪硅产业12英寸已实现向主流代工厂批量供货,核心优势在于产品覆盖全面。西安奕材12英寸抛光片 外延片覆盖28nm及以上成熟制程。

立昂微作为硅片芯片平台型公司,在8英寸和12英寸抛光片、外延片领域均有布局,重掺外延片的技术领先,6-8英寸产品出货量在国内市场名列前茅,12英寸重掺硅片受益于AI服务器的不间断电源需求。

中环(TCL中环子公司)依托中环股份的半导体基因,在12英寸硅片产能扩张最快,核心优势在于资金实力和规模效应。

有研硅硅片 硅部件双轮驱动,2026年1月公司正式完成对DGT的收购,实现了从硅材料到硅部件的业务延伸。

上海合晶的的I-Cut技术及薄化工艺具备与国际大厂的竞争能力。中晶科技3–6寸研磨硅片市占50%,6寸抛光片放量。

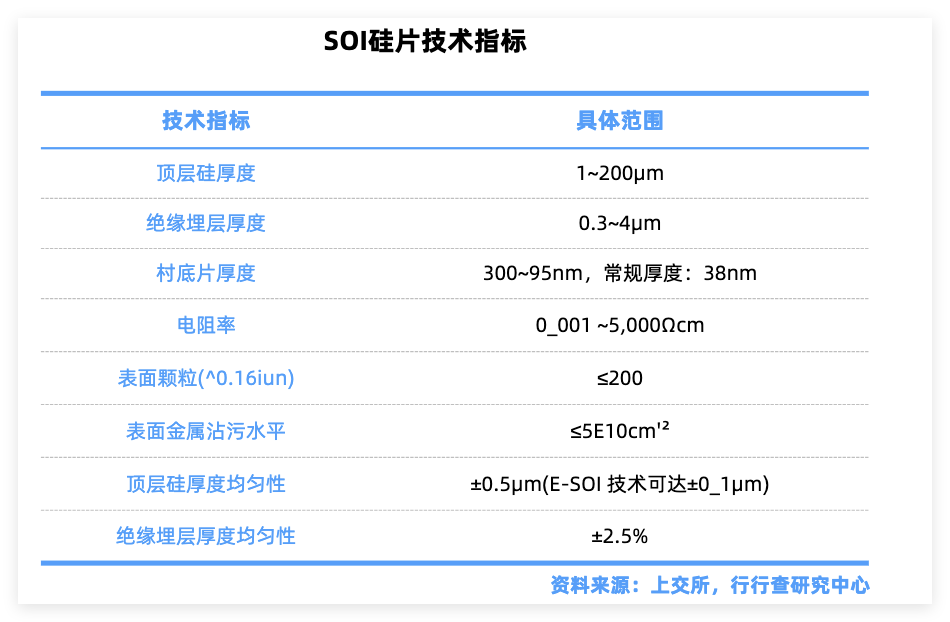

硅光使用SOI核心衬底

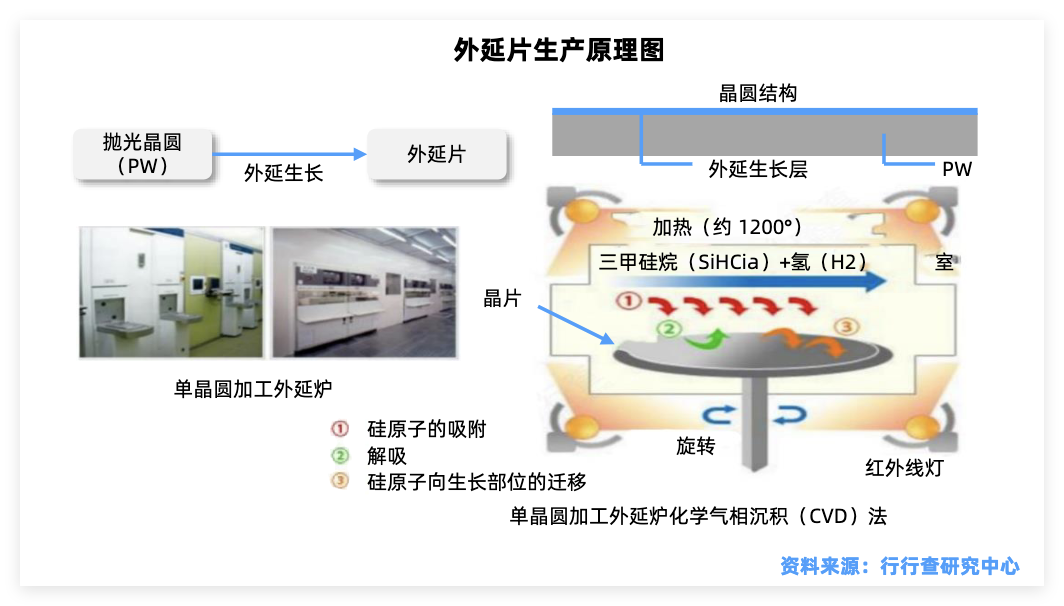

SOI硅片技术由于在部分半导体器件中替代体单晶,以显著改善器件的某些电学性能,近年来得到了广泛的关注和研究。

当前硅光技术已成为800G和1.6T高速光模块的核心方向,硅光渗透率有望提升到70-90%。

随着CPO技术落地,台积电COUPE平台2026年量产; SOI硅片内部嵌入纳米级二氧化硅埋氧层(BuriedOxide,BOX)形成“器件层-绝缘层-衬底层”的独特三明治结构,常用于RF/功率/FD-SOI等半导体器件。

资料来源:行行查

资料来源:行行查

配套环节

硅片产业链配套环节包括硅片检测(缺陷检测、平整度检测)、硅片清洗、硅片包装等。

例如,清洗工序可去除晶圆表面多种污染,以RCA工艺为主,经多步处理保障表面洁净与工艺精度。

检测环节,科磊半导体、日立高新垄断高端市场,国产替代空间大。清洗环节,盛美上海、至纯科技已实现部分突破;包装环节,跨国企业占据主导,国内企业正在追赶,赛腾股份在12寸大硅片检测领域布局。

半导体制造全流程核心环节梳理:

下游应用端

下游需求结构中,逻辑芯片占比约55%,存储约25%,功率器件约12%,其他约8%。AI芯片的放量正在显著提升逻辑芯片对高端硅片的需求占比。

硅片材料的主要客户包括台积电、三星、中芯国际、华虹、SK海力士、英特尔等晶圆代工和IDM厂商。台积电是全球最大的硅片采购方,对硅片品质要求最为苛刻。

整体来看,AI算力、汽车电子、工业半导体三大引擎将推动12英寸高端硅片需求持续增长。当前硅片行业正站在周期反转与国产替代的双重拐点上。在AI算力全面紧缺背景下,全球硅片出货量有望恢复正增长。

硅片是半导体材料国产替代最具战略价值的赛道之一,周期底部叠加国产替代加速,产业链各环节有望迎来新一轮发展机遇。

VIP复盘网

VIP复盘网