摘要

AI:从底层模型角度看,回顾2025年,不同模态的底层模型在持续迭代,新模型架构和训练策略优化推动大模型普惠。展望2026年,各单一模态有望在垂直领域、精细化落地;逐步实现原生多/全模态,AI实现统一感知理解与生成,智能化能力大幅度跃迁。从应用趋势角度看,我们认为,①生产力方向的AI应用有望在2026年加速在B端的渗透,并提升C端付费;而泛娱乐探索的AI应用探索我们观察到在2025年底初现曙光(如AI漫剧跑通商业飞轮,实现ROI转正),或有望在2026年加速成长。②To B应用看好营销&教育等场景加速渗透,To C in-app趋势加速,互联网集团聚焦”AI 业务场景“的融合;手机厂商布局“系统性生态融合”。从投资策略角度看,①多模态“性能价格比”加速提升,关注影视&广告&教育等应用;②Agent落地范式日渐成熟,有望开启新一代交互入口;③海外国内共振,互联网产品融合AI加速,建议关注腾讯、阿里等。

IP:中国IP衍生品工业化体系日趋成熟,供给&需求&渠道三端共振,驱动产业景气度长期向上。①供给端看,我们认为中国已逐步形成了IP衍生产业链的上中下游,多方协同驱动行业整体景气度向上;②渠道端看,线下数量增长,体验互动业态升级,线上社群加强粘性及转化;③需求端看,消费能力与意愿的双重提升,或已驶入爆发性增长的“黄金十年”。我们看好上游IP方的长期价值,建议关注中游制作方的eps兑现及下游渠道方运营能力。建议关注泡泡玛特、广博股份、大麦娱乐、奥飞娱乐、华立科技、布鲁可等。此外建议关注迈入交表上市阶段的卡游、乐自天成、TOPTOY、金添动漫、铜师傅等。

游戏:扩盘 格局改善逻辑有望延续,看好4大细分方向。游戏行业大盘回归中速增长,中腰部公司持续扩张,A股游戏公司市占率历史新高,目前行业处于估值回归合理区间,具体关注以下细分方向:1)IP战略的双轨发展模式。中国IP改编游戏市场预期维持增长态势,且情怀复古IP和创新品类IP符合当下IP游戏用户核心需求。2)Z世代游戏需求变革。Z世代新兴娱乐需求对娱乐属性要求较高,尤其是能够展现创意自由度和及社交感的游戏品类。3)PC游戏强势回归。供给端,PC游戏丰富;需求端,PC端设备渗透率上行,同时PC端具备天然渠道和买量优势,易形成协同效应。4)女性向游戏赛道转型。女性向游戏产品是女性在“情感失位” “社会压力”双重困境下的一种“幻想代偿”,本质是“悦己”的情绪消费。

影视:政策边际改善,看好剧集行业困境反转。自16年开始,剧集行业整体监管趋严,限韩令、限古令、限薪令等陆续发布,对行业产能及内容创新均产生一定制约。2025年8月,广电总局发布《关于电视剧创作的若干举措21条》,新规对此前制约均有一定程度解绑。对剧集方:1)存量视角,或有积压剧集可冲回;2)增量视角,提高产能&内容创新。对平台方:1)内容供给&质量提升->或激发观众观影需求,提振平台收入;2)允许边拍边播,可及时基于观众需求调整方向,中长期有利于内容投资ROI提升。但均需一定时间落地和兑现。建议关注剧集产业链相关标的:1)上游内容方:A-华策影视、欢瑞世纪、慈文传媒、百纳千成等;H-阅文集团、柠萌影视、稻草熊娱乐等;2)下游平台方:优先关注在线平台,芒果超媒、爱奇艺等;此外关注传统广电等,新媒股份、海看股份、东方明珠等。

当前互联网板块估值修复至历史估值带相对低位,具备较高安全边际。AI浪潮正在重塑板块的长期增长曲线,推动行业进入新的价值重估期。围绕AI产业链,1、云基建/算力端:建议关注头部云服务商,其业绩将直接受益于AI大模型训练和推理对算力、带宽的巨大需求,是AI时代的“卖水人”。 2、应用变现/SaaS端:重点关注具备清晰AIGC商业化路径的公司,尤其是成功转型为订阅制、实现生产力工具爆发的应用龙头。AIGC赋能带来用户体验和ARPU值的提升,构成新的增长飞轮。当前环境下,建议逢低布局大市值互联网核心资产,首选基本面稳健、明年EPS有向上趋势的【腾讯】、【阿里】;应用当前位置较低,关注【快手】(26年对应pe不足11x)/美图/阜博/有赞/汇量等。

风险提示:传媒、教育、互联网政策监管再次趋严,部分公司业绩表现不及预期,用户消费能力复苏不及预期。

投资主题

报告亮点

复盘了25年传媒板块走势情况,并分基本面和叙事两大维度展望2026年传媒互联网行业投资机会。

投资逻辑

复盘25年,截至25/11/21,传媒指数上涨24%,主要为eps驱动(以游戏为代表,年初至今上涨52%),但AI应用、IP产业链涨幅相对较弱。

展望明年,看好传媒基本面 主题叙事配合下的弹性

(1)叙事纬度:AI应用及IP产业是确定性的成长&高景气度方向,25年AI应用及IP产业链明显滞涨(对比AI硬件通信&电子方向),产业内进展较快,看好后续拔估值机会(复盘过去互联网 行情,应用是弹性更大的方向)

(2)基本面维度:1)26H1游戏基本面或将延续25年趋势,且H2暂未看到明显竞争加剧迹象,对应当下估值或并不贵;2)影视板块政策拐点已至,后续可期待经营拐点到来;3)部分教育出版公司26年有望迎来政策拐点。

报告目录

01

看好 26 年传媒基本面 主题叙事配合下的弹性

复盘25年,截至25/11/21,传媒指数上涨24%,主要为eps驱动(以游戏为代表,年初至今上涨52%),但AI应用、IP产业链涨幅相对较弱。

展望明年,看好传媒基本面 主题叙事配合下的弹性

叙事纬度:AI应用及IP产业是较高确定性的成长&高景气度方向,25年AI应用及IP产业链明显滞涨(对比AI硬件通信&电子方向),产业内进展较快,看好后续拔估值机会(复盘过去互联网 行情,应用是弹性更大的方向)

基本面维度:1)26H1游戏基本面或将延续25年趋势,且H2暂未看到明显竞争加剧迹象,对应当下估值或并不贵;2)影视板块政策拐点已至,后续可期待经营拐点到来;3)部分教育出版公司26年有望迎来政策拐点

02

AI应用:模型能力向上,成本向下,应用加速渗透 商业化

(一)模型趋势:新架构&训练策略优化推动科技普惠,模型向上,成本向下

回顾2025年,不同模态的底层模型在持续迭代,新模型架构和训练策略优化推动大模型普惠。其中文本模型通过后训练的思维链优化提升模型推理能力,视频模型在物理真实性、生成可控性等方面能力大幅度提升;各单一模态打破壁垒,多模态理解和协同初步落地。

展望2026年,各单一模态有望在垂直领域、精细化落地;逐步实现原生多/全模态,AI实现统一感知理解与生成,智能化能力大幅度跃迁。

(二)应用趋势1:生产力or泛娱乐,前者渗透 付费提升,后者商业化现曙光

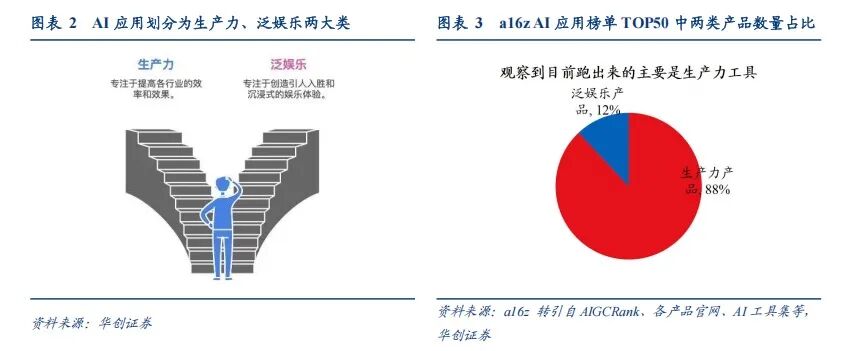

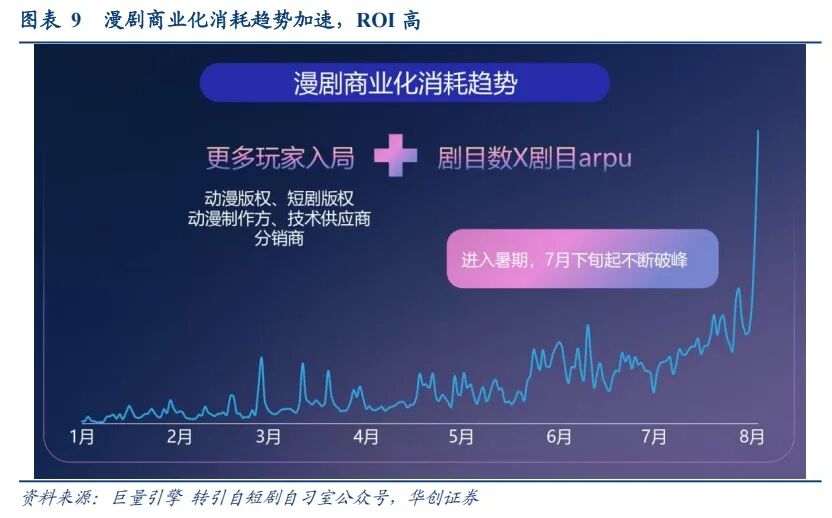

我们认为,AI应用可简单分为生产力方向和泛娱乐方向。我们认为,生产力方向的AI应用有望在2026年加速在B端的渗透,并提升C端付费(无论是订阅制或者其他商业化变现方式);而泛娱乐探索的AI应用探索我们观察到在2025年底初现曙光(如AI漫剧跑通商业飞轮,实现ROI转正),或有望在2026年加速成长。

生产力方向:以AI能力来完成或辅助完成工作,商业化上除了直接从C端盈利,也探索B端变现(例如通过云服务)。涵盖范围从最“简单朴素”的助手型聊天机器人(例如ChatGPT),到各类AIGC(生文、生图、生视频、生音乐、生语音、生PPT等)工具、AI Agent,以及广告算法效率的提升等更泛的场景,产品探索进度较快。我们认为在生产力方向,在保证准确性的前提下,能够清晰算出AI降本增效的ROI时,用户/企业就会倾向于选择AI替换。B端定制化需求为主,更理智计算ROI;C端海外OpenAI商业化进展相较更快,国内厂商走免费模式,用户付费习惯或尚未养成。

泛娱乐方向:以AI能力满足各类娱乐需求,商业化上主要通过C端变现。近两年经历过游戏、音乐、聊天陪伴等多方向的探索,但除了聊天陪伴以外(见附录,a16z AI应用榜单前列基本只有聊天陪伴一种泛娱乐产品形态),其他方向过去一年或仍然缺少兑现。我们认为泛娱乐方向,需要提供高质量的用户产品体验,产品形态仍在探索中,部分商业化初现曙光。

举例来说,漫剧成为泛娱乐领域增速快,AI商业化模式跑通的新兴方向之一。根据巨量引擎数据,2025年上半年,漫剧供给量以83%的复合增长率持续扩容,近半年的周均在投漫剧剧目数超过110部,累计上线3000部,环比增长603%,整体市场规模预计在2025年再创新高;漫剧相关企业数量也同样在呈指数级扩张,预计将突破数十万家。反映漫剧播放量与商业化程度的关键指标——每日广告投放消耗(日耗)半年内从大几百万到逼近千万级。同时,AI漫剧的测出率(内容测试成功并能起量的比率)高达50%-75%,远高于传统短剧,这使得创作者能够以更低的风险进行内容试错。制作成本方面,根据私域神器相关信息,AI漫剧的单部制作成本或已降至10-15万元,仅为传统短剧50-80万元的四分之一左右,生产效率提升至每月约20-30部(包括动态漫 沙雕漫)。

为什么会产生这种产品迭代上的进度差异?我们认为,生产力AI应用作为工具,更多体现当前阶段技术能力的上限,其迭代基本与近两年技术突破保持同步,即生产力AI应用主要由技术进步驱动,这也是新产业发展初期的主要突破点。与之不同,泛娱乐AI应用由技术和产品设计共同驱动。人类的娱乐需求具有恒常性,只是随着技术发展,不断被各种新形态所满足。我们认为,当新技术能够满足新需求,或能更优质地满足已有需求时,便会催生出新的泛娱乐产品形态;反之,则原有形态得以保留。技术进步后,确定满足何种需求以及如何满足需求,都需要经历探索过程,因此泛娱乐AI应用的迭代进度相对较慢。不过,我们注意到,在满足陪伴需求、以及AI内容消费等细分领域,产业已取得一定成果,且有望催生一系列泛娱乐产品新形态,开拓新的市场空间。

(三)应用趋势2:To B看好营销&教育等场景加速渗透,To C in-app趋势加速

1、AI to B:不同场景&行业,AI渗透速度有所差异,看好营销、教育等场景

由于技术适配性、数据可得性、场景复杂度、基础设施配套等因素的不同,AIGC应用在国内不同行业间的渗透率仍有较大差异,我们认为目前行业AIGC应用率较高的具体行业及其核心场景包括营销、教育、数据智能、游戏、法律、医疗、金融、人力等场景/行业。此外,行业垂直大模型带动多场景规模化渗透,开源模型 行业微调提升中小企业渗透率。

2、AI to C:原生AI应用头部梯队基本定型,in-app AI生态融合加速

2025年9月,移动端整体规模突破7亿(原生App In-App AI),手机厂商AI助手规模达5.35亿,PC端应用整体规模2.00亿。原生App整体规模2.87亿,Q3复合增长率3.4%;In-App Al整体规模7.06亿,Q3复合增长率9.3%;手机厂商AI助手Q3复合增长率1.2%;PC网页端应用整体规模1.92亿,Q3复合增长率-5.3%;PC客户端应用整体规模0.13亿,Q3复合增长率-5.7%。移动端应用内部格局固化,原生App入局窗口收窄,In-App AI形态需确保入口的前置化 场景化。

互联网集团聚焦“AI 业务场景”的融合;手机厂商布局“系统性生态融合”。高德地图以“小高老师”为智能中枢,聚合多场景服务;淘宝AI万能搜、京东京言形成“AI 电商”的2种融合范本;荣耀、vivo等厂商通过智能体广场整合第三方AI服务,打造可扩展的系统级AI平台。

(四)2026年AI应用投资策略展望

1、多模态“性能价格比”加速提升,关注影视&广告&教育等应用

多模态“性能价格比”加速提升,在影视剧集、广告素材及审核、游戏美术及买量、教育等方向从探索到规模化应用。

模型层看,多款主流模型视频生成效果朝着画面更高清、时长更长、物理更拟真、配音等多方位进步;主体跨帧一致性、复杂语义理解等长期难题得到缓解。“性能价格比”提升,规模化应用落地有望在2026年进一步加速。

应用层看,多模态的内容生成可应用于各行业,核心包括1)影视剧集:AI视频已在P端、B端得到广泛应用,其渗透提升也推动了商业化加速(可灵2Q25收入超2.5亿元),其中AI漫剧作为各大内容平台公司25Q4高景气爆发的细分赛道,有望跑通AI应用的商业化飞轮,即ROI高驱动AI内容需求爆发,进而加速AI工具使用,并能够回收成本;2)广告:AI在素材制作、素材审核、推荐算法、自动投放等领域全面应用,推动了多家广告公司点击率、转化率及eCPM 提升;3)游戏:美术生成;4)教育:内容审核及生成等。

相关个股:掌阅科技、捷成股份、万兴科技、昆仑万维、中文在线、上海电影、欢瑞世纪、荣信文化、华策影视、博纳影业、万达电影、因赛集团等。

2、Agent落地范式日渐成熟,有望开启新一代交互入口

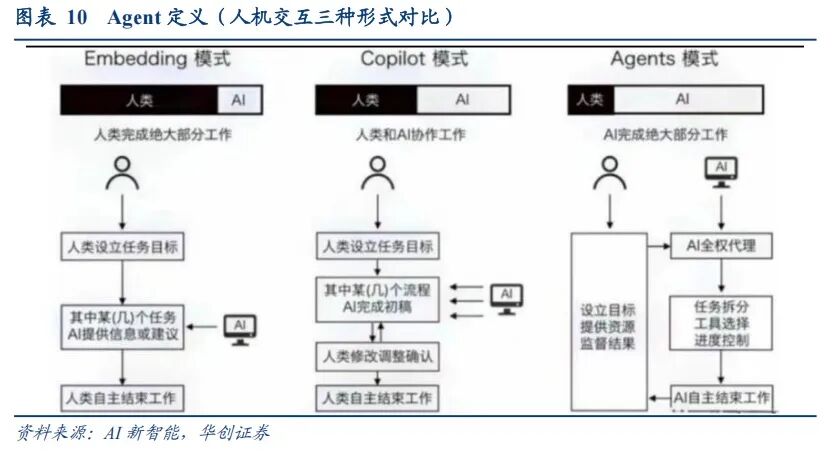

Agent构建人机交互新范式,落地=推理模型 任务编排 工具调用。

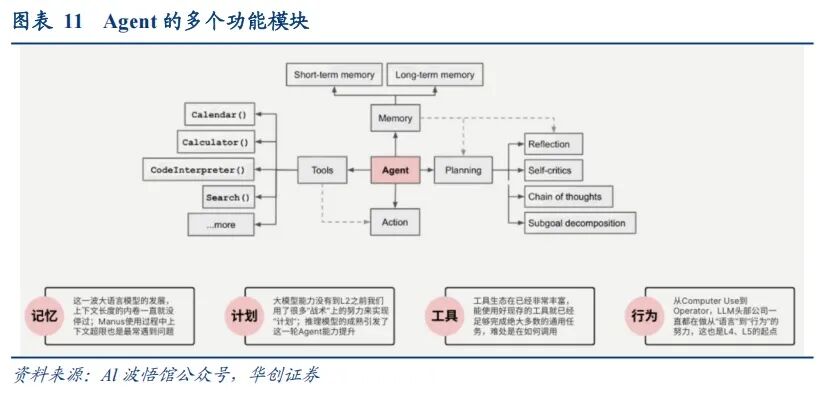

从技术迭代视角看,智能体化演进,构建主动学习与协同决策的新范式。将大模型从被动响应的认知工具进化为能自主规划、执行与反思的智能体(Agent),具备目标驱动的任务分解、资源调度与持续学习能力。智能体将成为AI生态的核心运行单元,推动人工智能由单体模型向多Agent协同系统演化。AI Agent下一步的竞争点或在于对外部工具的调用能力,也即最终可执行任务的多样性和稳定性。

从产业核心逻辑看,中长期维度Agent或将重构新一代互联网流量入口,是流量格局的重新分配。我们跟踪到头部硬件厂商、科技互联网巨头、AI明星独角兽均重点积极布局,我们看好中长期维度的产业趋势,建议重点关注1)各大巨头的布局进展;2)关注A股相关厂商的Agent生态合作商;3)及部分厂商的垂直领域Agent布局。

相关个股:①下游实体端侧入口:包括AI手机、AIPC、AI眼镜等;②下游超级应用入口:科技巨头:腾讯、阿里、字节等;③垂直领域服务商:昆仑万维(通用Agent)、值得买(电商)、焦点科技(电商)、彩讯股份(邮件)等。

3、海外国内共振,互联网产品融合AI加速

原生AI应用头部梯队或基本定型,in-app AI生态融合加速,26年有望看到海内外多家互联网大厂产品AI化共振趋势。2025年,我们观察到如豆包、Deepseek、元宝等原生AI应用通过其AI功能快速积累用户,第一梯队玩家或已基本定型。从用户表现上来看,原生APP头部格局相对稳定,豆包超过DeepSeek,二者月活跃用户规模分别为1.72亿、1.45亿;腾讯元宝、即梦AI、Kimi月活跃用户规模分别为3,286万、1,012万、967万。

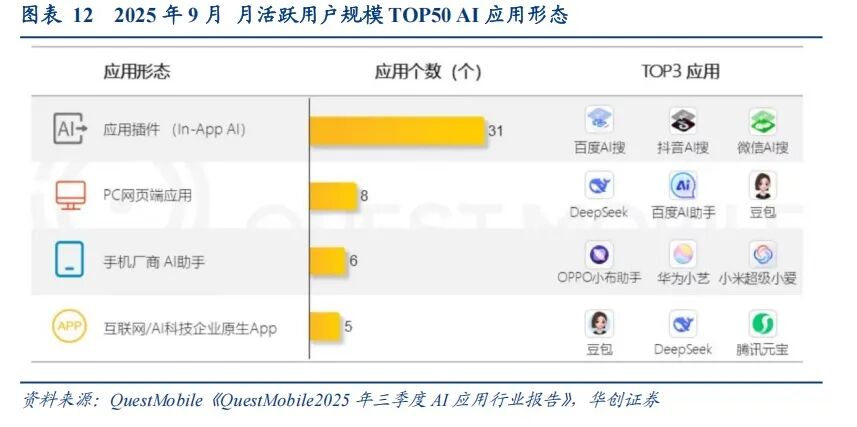

随着不同大模型定价机制持续优化,用户使用黏性持续上升,尤其是“应用插件”模式,已经跃居增长榜首,展望2026年来看仍是科技大厂的最重要产品化趋势。具体来看,2025年9月,月活跃用户规模TOP 50的AI应用中,In-App形态的插件应用占到31个,前三位的分别为百度AI搜、抖音AI搜、微信AI搜。

相关个股:阿里巴巴、腾讯控股、快手、美图、哔哩哔哩、阜博、有赞、微盟等

03

IP:中国IP衍生品工业化体系日趋成熟,供给&需求&渠道三端共振

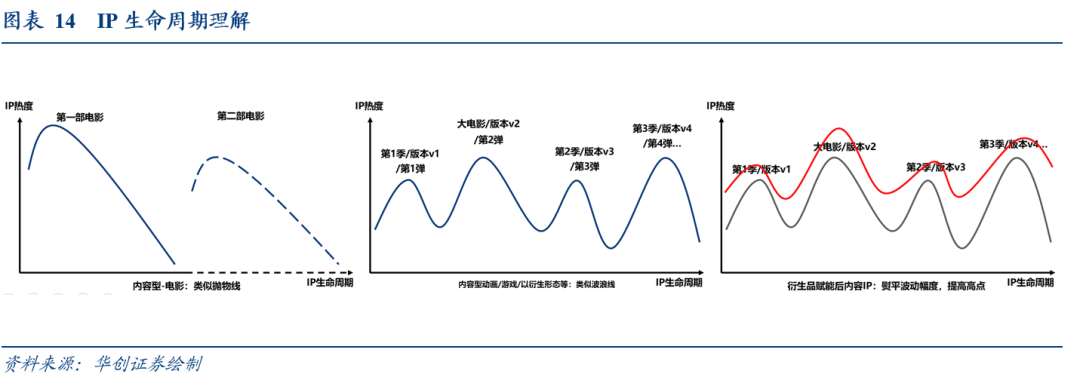

(一)理解IP的生命周期——不同IP或有生命周期,但整体大盘震荡上行

不同内容形态IP的生命周期和热度各有差异,下图以IP热度为纵轴,以IP生命周期为横轴,以曲线来描述我们理解的IP。

内容型IP:①电影IP类似扔石头的抛物线,往往在电影上映(扔出石头的刹那)热度最高,伴随电影下映热度往往骤减,我们认为这是电影这种偏一次性的内容形式导致,如果有第二部(不一定有,用虚线表示),高点较前次则或高或低(超越前作/烂尾);②动画/游戏等IP类似波浪线,伴随每一季内容/每一次版本更新,赋予IP更多的内容与更新,热度如波浪上下波动,但生命周期相较电影或更长。

形象型IP:一般固有形象,往往以衍生品形态推出更多形象。

IP衍生赋能后的内容型IP:衍生品能在内容更新前配合造势(提高热度低谷下限),在内容更新后放大 延续势能(提高热度高点的上限 持续度),提高IP全生命周期势能,此外不排除衍生反向带火IP的可能性。

(二)中国IP衍生品工业化体系日趋成熟,供给&需求&渠道三端共振

以《哪吒1》与《哪吒2》的IP衍生品产业开发为例,我们跟踪观察到中国IP衍生品工业化体系日趋成熟。

《哪吒1》一个“意外之喜”的滞后反应:①市场预估不足,片方光线传媒及彩条屋影业并未提前进行系统性的IP衍生品规划和授权;②开发滞后,正版缺位,盗版泛滥,商标抢注为时已晚;③后知后觉,众筹试水;④品类较为单一,初期主要集中在手办、立牌、徽章等粉丝向产品,缺少更广泛更生活化品类。

《哪吒2》IP先行的全周期全产业链布局:①前置与电影同步开发,并做好版权保护,实现“电影未映、周边先行”; ②“全版权”开发,品类多元化,涵盖手办模型、图书音像、服装鞋帽、食品饮料、家居用品、主题展览/乐园等多个领域。③前瞻做好版权保护,电影上映之前即围绕作品内容申请登记/注册了包括著作权、外观设计专利、商标权在内的多项知识产权。

1、供给端:IP衍生产业链上中下游参与方增多,基础设施日趋成熟

中国已逐步形成了IP衍生产业链的上中下游,并在其中孕育如泡泡玛特、奥飞娱乐等全产业链布局的公司,也成长出许多深耕特定产业链环节的上游IP方(如光线传媒、阿里鱼、阅文集团等)、中游开发出品方(精耕卡牌品类的卡游、积木品类的布鲁可、谷子品类的广博股份等)及下游渠道方(如名创优品、酷乐潮玩等),产业链多方协同驱动行业整体景气度向上。

2、渠道端:线下数量增长,体验互动业态升级,线上社群加强粘性及转化

线下体验:潮玩集合店、主题快闪店、IP主题展等线下业态,通过强体验和社交互动,极大地刺激了即时消费和冲动购买。

线上社群:社交媒体、短视频、直播电商等渠道,不仅实现了精准营销和销售转化,更构建了粉丝交流、分享和“晒单”的社区,进一步强化了消费动机。

3、需求端:消费能力与意愿的双重提升,已驶入爆发性增长的“黄金十年”

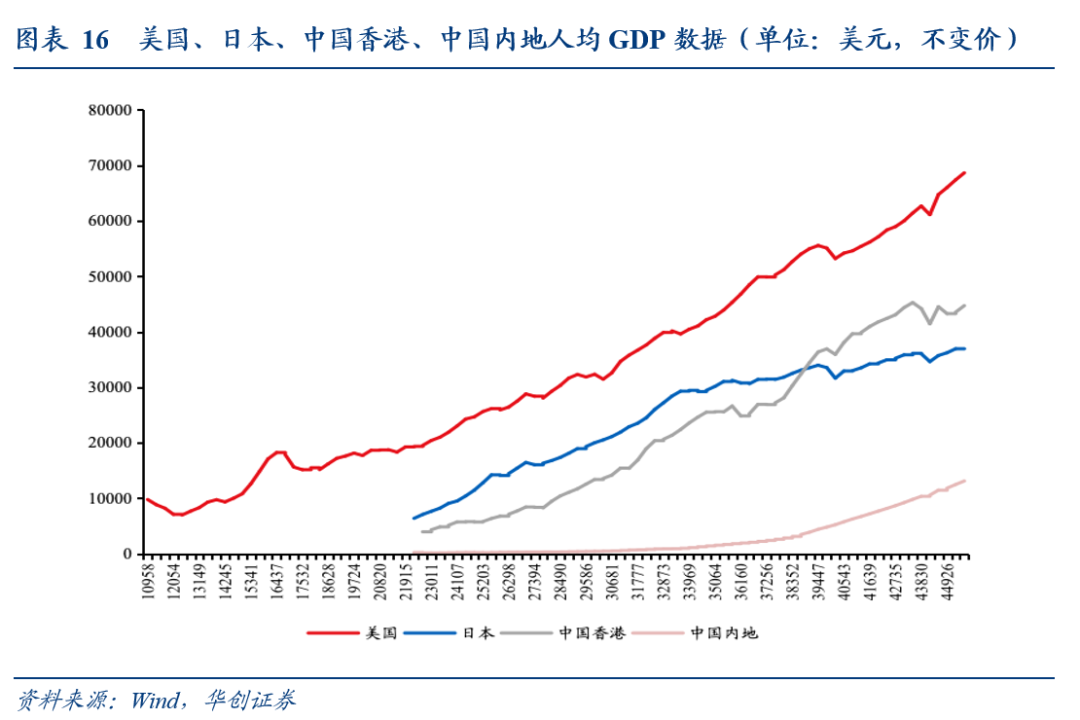

从消费能力看,对标日本、美国,中国人均GDP跨越关键门槛,精神消费需求爆发。经济学上有一个关键的“人均1万美元”指标——当国家/地区人均GDP突破1万美元时,往往会迎来文化创意产业的大发展,美国、丹麦、日本、韩国等,从历史发展来看均遵循此规律。美国在1913年达到“人均1万美元”指标后,兴起了一个重要的概念:“观念艺术”,由此带来1930年代好莱坞、迪士尼真正蓬勃发展;日本在1960年代跨入“人均1万美元”门槛,出现了“第一代动漫人口”,支撑日本一系列文化产业的发展;中国香港在1976年进入“人均1万美元”阶段,迎来了八九十年代中国香港电影黄金期等。中国内地人均GDP于2019年首次突破1万美元,并稳步增长。这标志着国民消费正从物质型向精神型、体验型转变,为高附加值的IP衍生品消费提供了经济基础。

从消费意愿看,核心消费群体的崛起与变迁,Z世代成消费主力,为热爱付费,正版意识强。中国Z世代(1995-2009年出生)人口规模约2.8亿,正逐渐成为社会消费的中坚力量。为热爱付费。具有强烈的圈层归属感和情感付费意愿,乐于通过购买衍生品来构建身份认同和社交资本。正版化意识强。成长于中国版权环境持续改善的时期,对为正版IP付费的接受度远高于前代。

(三)投资观点:长期看好三端共振下的产业景气向好,关注全产业链

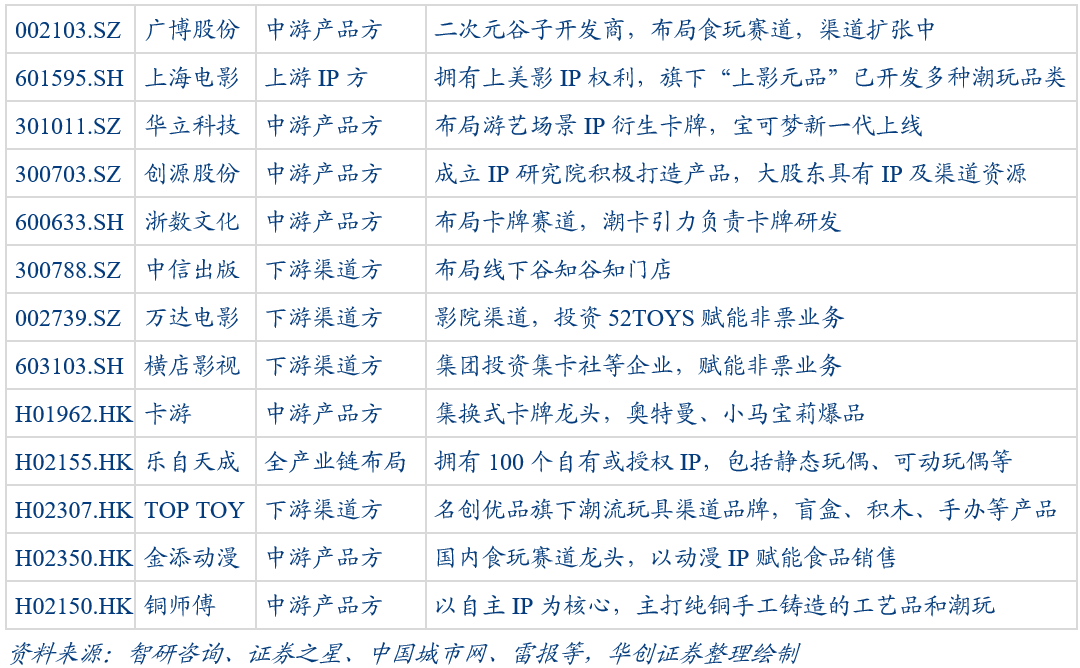

我们看好上游IP方的长期价值,建议关注中游制作方的eps兑现及下游渠道方运营能力。建议关注泡泡玛特、广博股份、大麦娱乐、奥飞娱乐、华立科技、布鲁可等。此外,从目前的交表情况看,预计2026年将有更多IP产业链资产上市,如卡游(卡牌品类)、乐自天成(52TOYS品牌,布局毛绒、可动等多品类IP玩具)、TOPTOY(名创旗下潮玩渠道)、金添动漫(食玩品类头部公司)、铜师傅(铜制品文创龙头)等均纷纷交表,建议关注上市及入通机会。

04

游戏:扩盘 格局改善逻辑有望延续,看好4大细分方向

(一)行业概况:大盘回归中速增长,中腰部公司扩张,A股游戏公司市占率历史新高

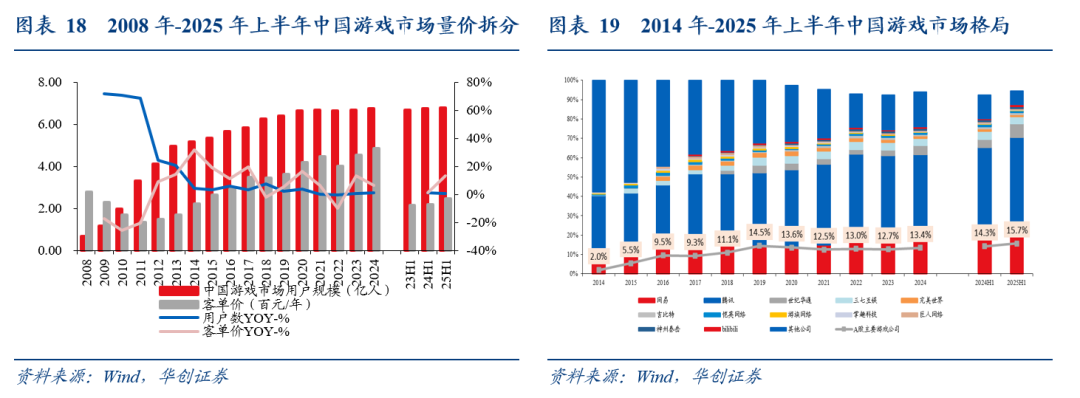

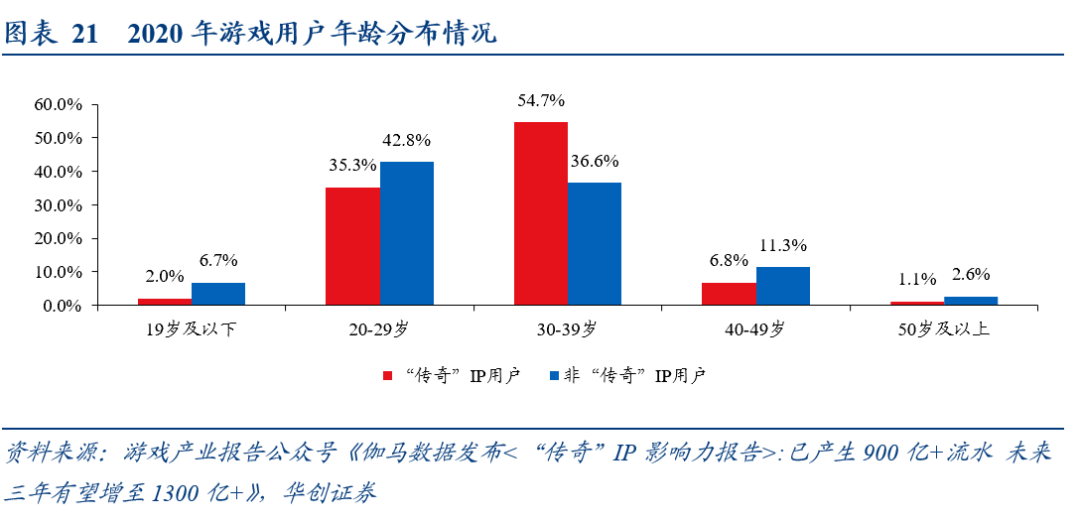

品类创新和降肝减氪,驱动客单价提升,回归中速增长状态:国内游戏行业经历疫情期间“居家经济”爆发期和22年版号停发的下滑期之后,近三年恢复到温和扩张状态(23年14%,24年8%,25H1 14%);疫情之后用户量基本稳定,时长24年波动后稳定,主要驱动力都来自于平均客单价提升。

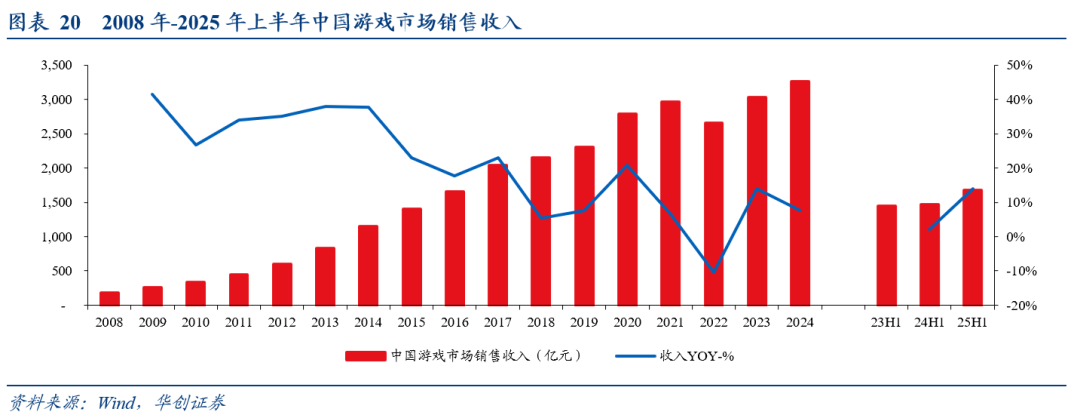

中腰部公司抓住竞争空窗期实现扩张:腾讯和网易聚焦端游,产品进入空窗期;A股公司则开启新一轮产品周期,抓住新的细分赛道 怀旧用户唤醒实现增长,市占率25H1来到历史最高。

(二)看好4大细分方向

1、IP战略的双轨发展模式

情怀复古IP本质上是一种怀旧情绪价值的商业化变现,其核心在于唤醒用户对特定历史时期的集体记忆,使用户愿意为青春回忆与情感共鸣付费。游戏核心为数值付费,基本理解为“充值1块钱=5点战斗力”,且没有当下MMORPG需要花时间学习的复杂操作,情怀复古IP完美弥合了情怀受众群体的游戏需求,能够快速上手,用户愿意为当年最熟悉的产品付费。

创新品类IP本质上是一种IP剧情消费的延伸体验。游戏核心大部分为换皮游戏(也有高质量的作品比如《火影忍者》《异人之下》等),核心为还原IP内的剧情和场景表现,并借助一些旁白叙事等,填补原著中留白的剧情细节,满足了IP粉对剧情的更多想象。

IP相关产品用户需求高,游戏为核心需求。根据伽马数据《2024游戏IP报告》显示,超90%受访者近一年使用过IP相关产品,其中游戏IP具有最高的产品偏好,且是用户最希望看到IP产品的领域。

2、Z世代游戏需求变革

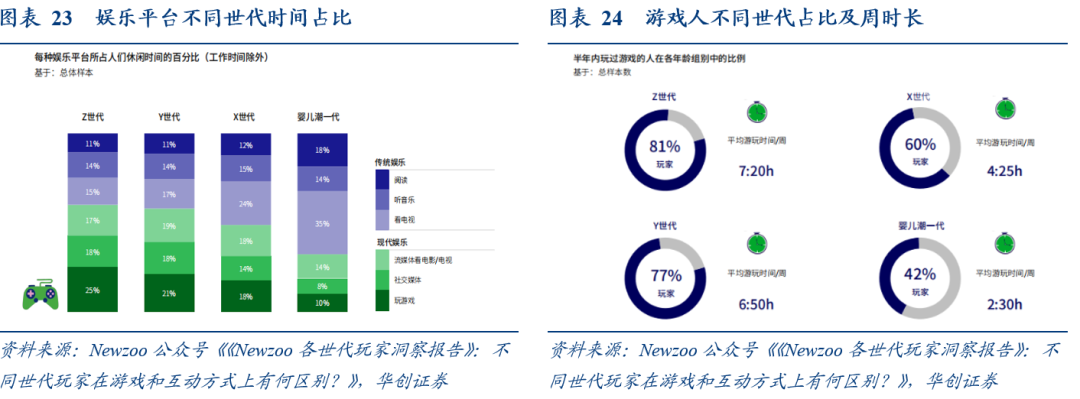

Z世代游戏需求变革核心逻辑在于:一代人有一代人的"传奇",每一代用户的娱乐偏好深刻反映其时代特征与精神需求。根据Newzoo《各世代玩家洞察报告》的数据,我们认为:1)Z世代中有 81% 的人在玩游戏。2)Z世代玩家把休闲时间的25%用在玩游戏上。年轻一代(Z 世代和千禧一代)在游戏上花费的休闲时间比在任何其他娱乐媒体上都多。3)Z世代每周花7小时20分钟玩游戏,比Y世代的平均时间多半小时。4)Z世代在移动端具有高消费占比。

除了竞技,Z时代和Y时代更偏爱社交。Z世代玩家期待能在游戏世界里展开社交聚会。在游戏类型方面,Z世代更倾向于游玩那些能够展现创意自由度和社交感的游戏品类,这些往往是更加核心的游戏类型,如战术竞技和沙盒类。除《和平精英》《王者荣耀》外,《Roblox》like产品,以及《超自然行动组》《第五人格》《心动小镇》等Z时代产品在今年表现中拔得头筹。

3、PC游戏强势回归

我们认为,PC回归或是必然趋势。中国游戏市场已进入成熟发展阶段,用户规模稳定在约6.8亿人,年同比增速降至1%以下。存量用户审美端必然会有从小程序→APP→PC/主机的审美升级(本质上是上述升级路径中,游戏操作深度和内容/画质等均会有质的提升)。《黑神话:悟空》已带来一波国产设备的“购、换机潮”,用户存在新设备购入后的边际增量需求。伽马数据2023年客户端买量数据报告显示,2023年PC端买量支出仅40.48亿元,同年移动端买量支出527.22亿元,目前PC买量竞争远低于移动端,PC买量支出相对优势明显,且三端互通更易辐射手游端,形成买量协同。

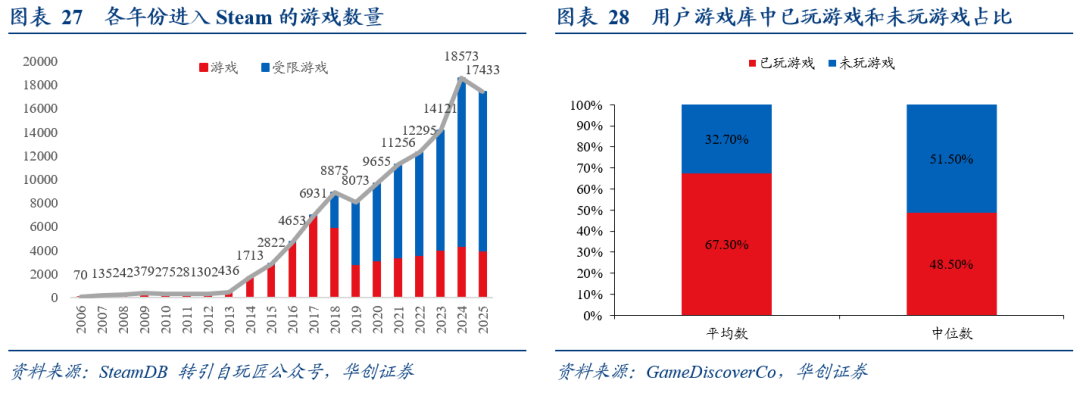

供给端呈现出前所未有的繁荣景象,PC独游是一个更加值得重视的赛道。SteamDB基于官方API数据统计,2024年Steam平台共发行18573款新游戏,同比增长近32%。《黑神话:悟空》后国内PC独游等立项亦显著增加,未来几年或将进入陆续释放之年。PC独游是一个更加值得重视的赛道。一方面PC独游本质上是一个扩市场而分时长的过程, Steam玩家库存中位数显示:超半数游戏(51.5%)永久吃灰,平均未游玩率高达32.7%,或表明市场更愿意为收藏/优质游戏确定性买单。

4、女性向游戏赛道转型

我们认为,女性向游戏产品是女性在“情感失位” “社会压力”双重困境下的一种“幻想代偿”,追求的是“悦己”的情绪消费。重新认知女性心理:1)高等教育下自我认知的觉醒:不再局限于男性主导的叙事语境,更期待在内容中看到女性主导或承担关键角色的场景,追求性别视角下的主体性表达。2)高期待标准下的情感与审美需求:内容虽与部分男性向游戏有共通的互动框架,但核心是让女性玩家享受高颜值精英男性角色带来的情绪价值,同时满足对浪漫互动的审美期待。3)内卷生存高压力下的情绪寄托:大部分以不会变老、恒定魅力的二次元角色为载体,剧情精准契合女性情感诉求,画面呈现则切实满足对理想伴侣的想象,成为高压生活中的情感缓冲。

女性向游戏品类出现。与2023年相比,大部分以前的长线女性向游戏的流水在2024年呈现下跌态势。一方面,传统女性向游戏的流量增多,整个女性向游戏大盘呈现增长态势。另一方面,新“女性向”赛道,如《我的花园世界》《心动小镇》等模拟经营,模拟养成以及其他品类的产品,亦通过轻度休闲的设计及“女性友好”的买量素材,吸纳了传统女性向游戏的外溢流量,并保持着不错的增长态势。

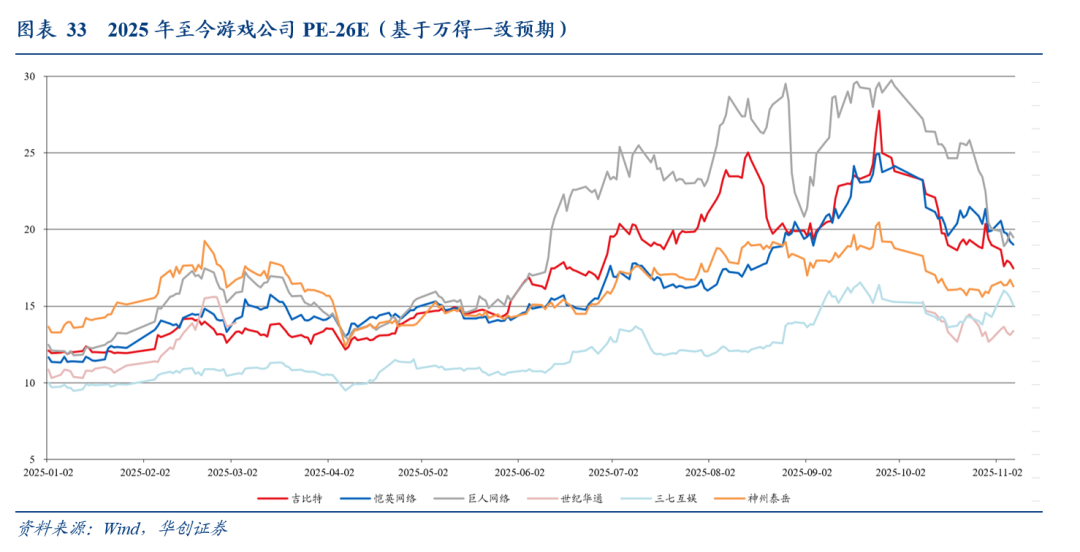

(三)板块估值回归合理区间,看好需求端驱动EPS上修和PE双击

展望2026年,弱竞争环境下的产品周期逻辑有望持续。后续头部大厂产品或仍然主要聚焦PC端,移动端游戏竞争格局改善持续;A股游戏公司产品周期改善持续,拓展更多新一代核心用户需求。

重点A股游戏公司估值已经回到25年15-20x合理区间,具备性价比,看好26年需求端驱动EPS超预期带动PE双击。

05

影视:剧集新规落地,关注剧集行业困境反转

(一)复盘剧集行业政策:走向边际宽松

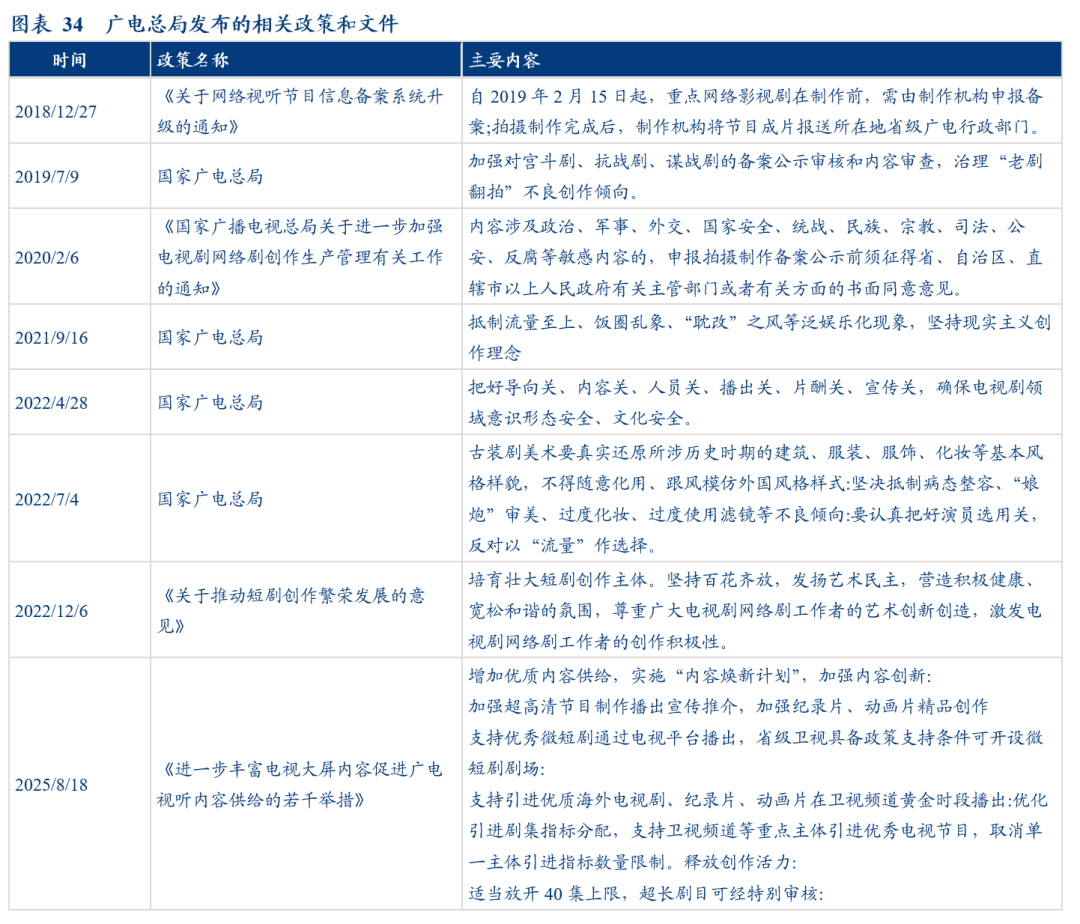

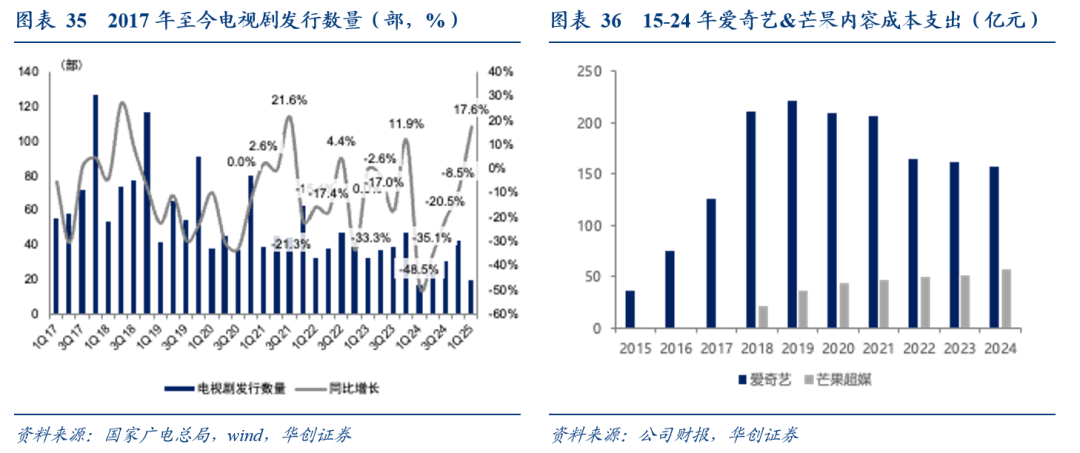

25年8月,广电总局发布《关于电视剧创作的若干举措21条》,重点内容包括:1)取消集数40集上限&季播剧需间隔1年播出的时间限制;2)放松改编剧集的题材及国别(允许翻拍日韩等境外优秀作品);3)放松古装剧播出数量限制;4)缩短审查周期(建立总局与省局同步审查机制,完成片审查时限压减至30天反馈意见)等;5)加强纪录片、动画片精品创作;鼓励精品微短剧进入电视播出;6)试点电视剧中插广告(电视台每集可中插一次不长于30秒的剧情或商业广告);7)鼓励剧集网台联动、一剧多星;8)系列剧、情景剧和单元剧试行边审边播、边改边播;9)出台问题艺人分级分类处置的机制,加强节目版权保护等。

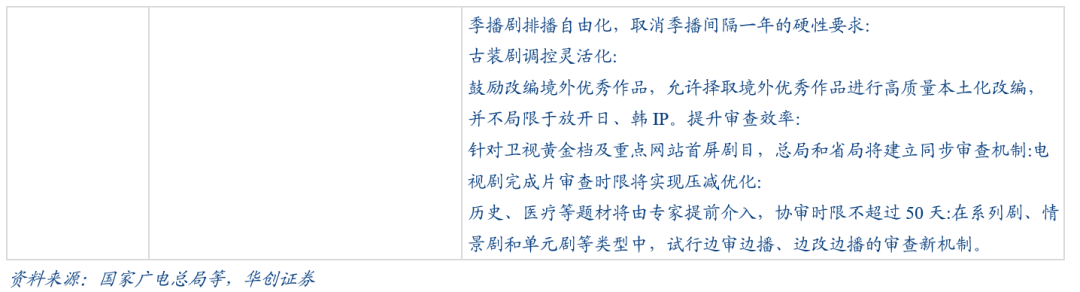

自16年开始,剧集行业整体监管趋严,限韩令、限古令、限薪令等陆续发布,对行业产能及内容创新均产生一定制约。此次新规落地,此前制约均可一定程度消散,内容制作周期有望缩短,审查机制提效,带来内容供给繁荣,进一步带来需求扩容,但需一定时间传导&落地。

(二)剧集新规落地意味着什么?

对剧集方:1)存量视角看,或有积压剧集可冲回(问题艺人分级管理&放松题材限制等),重新确认利润;2)增量视角看,提高产能&内容创新。①加快审核周期,减少播出时间间隔限制等->加快内容上线节奏,现金流周转效率提高,有助于提高产能;②放松题材限制、取消集数&古装剧上限等->减少人为对内容的干预,有望加速内容创新。

对平台方:1)内容供给&质量提升->或激发观众观影需求,提振平台收入;2)允许边拍边播->类似美剧模式,可及时基于观众需求调整方向,中长期看有利于内容投资ROI提升

更期待正向反馈飞轮转起:内容供给侧繁荣->提振下游平台收入&ROI->下游平台内容预算重新进入扩展期->带动上游剧集方业绩修复;但预计需要一定时间落地和兑现。

建议关注剧集产业链相关标的:

06

互联网:板块估值具备较高安全边际,紧抓AI主线逢低布局

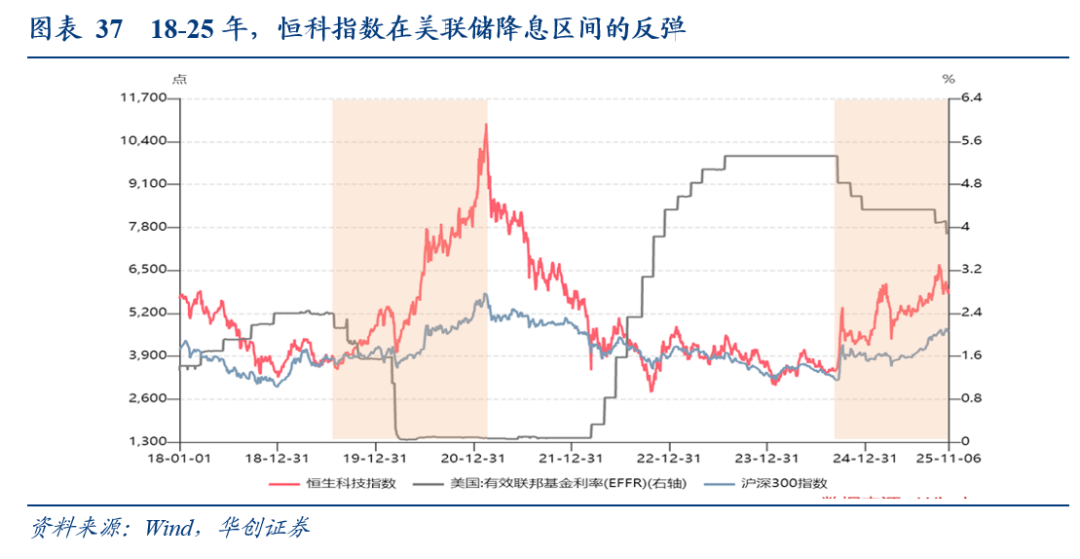

(一)关注美联储政策转向信号,看好互联网在美联储降息周期下的反弹势能

短期内市场对美联储降息节奏与幅度的博弈仍存反复,或导致美元流动性预期波动,压制全球风险资产的估值修复空间。然而,我们认为港股市场对此具有不对称的潜在上行收益。核心逻辑在于港币的联系汇率制度。一旦美联储启动宽松周期,香港金管局将相应调整基准利率,最直接的影响是降低本地融资成本(HIBOR),或提振港股市场的整体流动性与风险偏好。

在资产配置层面,港股资产存在一定的结构性估值折价。一旦全球流动性宽松,港股互联网龙头企业,凭借清晰的AI变现路径、庞大的用户基础和国际化业务,有望成为海内外资金寻求确定性和增长回报的核心配置标的。流动性改善和估值低洼,将使互联网板块受益于配置型资金的涌入,形成强劲的底部支撑和估值修复动能。

(二)AI对互联网板块的估值提振,受益方向:云基建、AI应用

AI已成为重塑互联网板块估值逻辑的核心驱动力。我们认为,本轮AI浪潮带来的估值提振并非短期炒作,而是基于商业模式和效率提升的长期重估。投资机会或集中在两大方向:

首先是云基建。AI大模型对算力、存储和网络带宽的需求呈几何级增长,云厂商作为“卖水人”,将持续受益于模型训练和推理带来的基础设施投入。其云业务营收质量和增长潜力将因AI时代的资本开支回暖而显著提升,成为稳固的业绩支撑。

其次是AI应用层。变现的关键在于将AI技术转化为用户价值和生产力工具。我们重点关注那些能成功利用AIGC技术,大幅提升用户体验和生产效率的应用公司。无论是通过SaaS订阅、内容付费,还是广告效率提升,能清晰构建AI变现路径的应用,将获得最高的溢价。投资应聚焦于具备海量用户基础、垂直场景Know-How,并已展现出订阅转化效率的应用龙头。这两个方向共同构成了互联网板块AI方向的配置价值。

1、AI云:供给变革和需求提振的双向奔赴

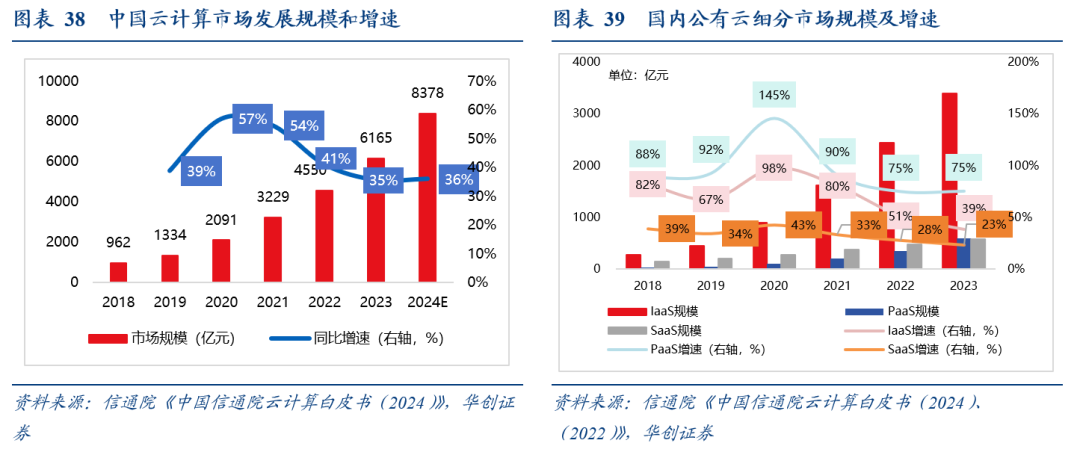

国内云计算行业的供给侧正在经历竞争要素的变迁:1.0时代是产品技术(2006-2013)、2.0时代是渠道禀赋(2014-2023)、属于AI的3.0时代是技术 Capex投入 规模效应(2024至今)。从发展趋势看,国内云计算的增长引擎一直是公有云,其中IaaS规模最大,PaaS增速最快。

值得关注的是,过去在国内云计算市场份额占比较小的PaaS,如今正在缩小与IaaS的规模差距,而PaaS正是更体现云厂商软件技术价值的部分。在AI浪潮的推动下,企业也将更倾向于采用IaaS PaaS一体化的解决方案,从而释放更多精力聚焦在应用开发。我们认为以DeepSeek为代表的优秀开源大模型接入云厂商,会进一步催生企业对云全栈能力的需求。

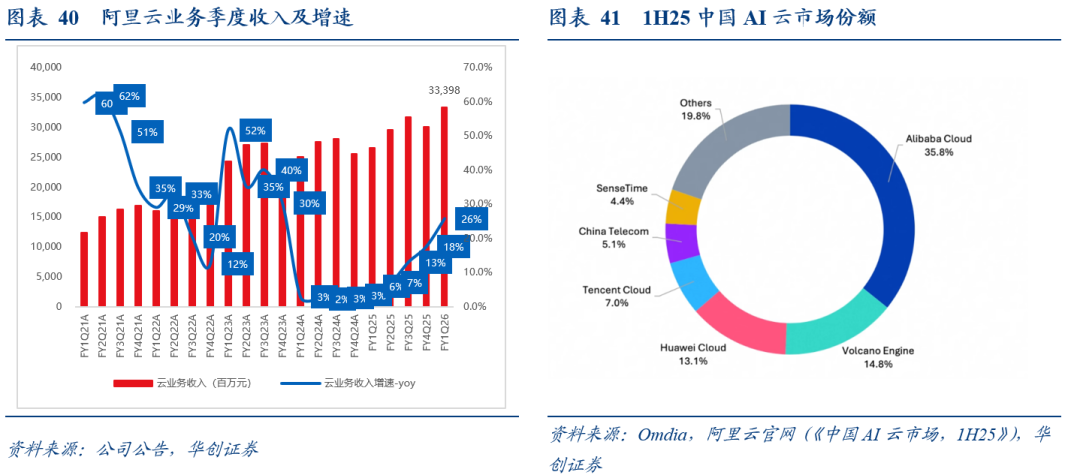

阿里云的全栈自研的技术优势显著,长期的战略投入或难以被复刻。A. 基础设施层:自研“飞天 CIPU”支撑以操作系统为核心、软硬一体的计算体系;B. 中间层:①IaaS:前期入局门槛高、更具规模效应。我们认为AI推动下的IaaS层趋同效应可能会减弱,头部化或更明显;②PaaS:为企业提供全生命周期技术支持,更体现软件价值,头部云厂商的产品迭代速度快;③MaaS:阿里云领先行业提出的概念层,即大模型能力产品化,阿里云因为有大模型能力 AI开源社区入口而更具优势。④SaaS:阿里云采取“被集成”策略,不直接开发SaaS产品,而是通过开放PaaS层赋能合作伙伴;C. 全球领先的自研大模型能力,是云计算的流量入口和重要生态组成部分;D. toB/toC端应用场景广泛, 自身流量优势 AI重塑应用形态,加深产品护城河。

2、AI应用:基座模型的成熟带来多模态应用的快速迭代和需求起量

我们认为,AI应用中tokens消耗高的需求场景起量是后续的行业趋势。参考未尽研究公众号数据,①文生视频——tokens消耗是对话式AI的千倍,当前用户量较小但有增长趋势。②AI Agent——tokens消耗是对话式AI的百倍,是海内外各个大厂都在积极布局的方向,是“AI应用的分发入口”。例如一个Manus任务在经历多智能体协作时,任务循环会导致tokens激增。③多模态应用(图/音/视频混合)——未来各个AI应用场景都有望成为多模态输入/输出,tokens消耗远超单一模态。

看好垂类AI应用赛道的龙头卡位:

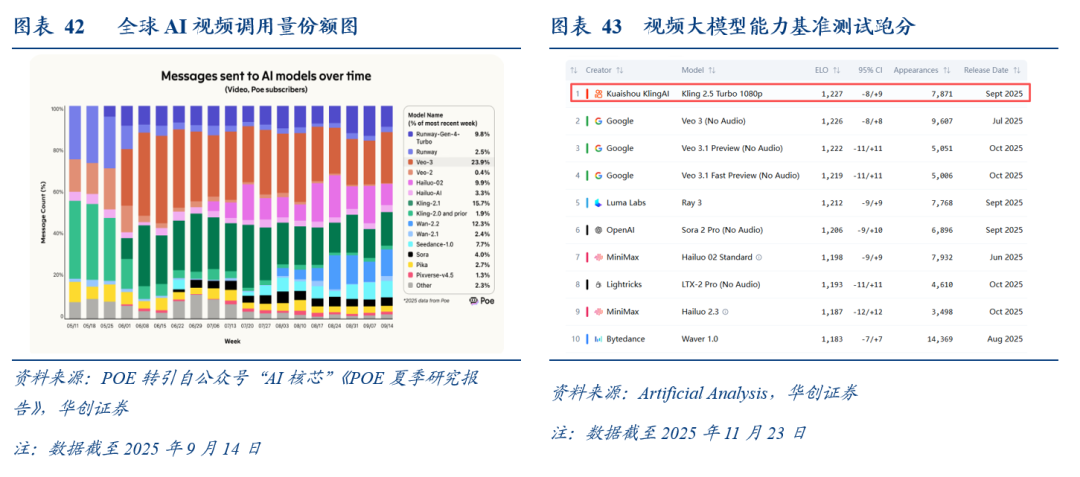

【快手】:AI视频生成工具龙头“可灵” 生态赋能(通过多模态AI提效广告、电商、短剧等业务,间接带动收入)双轮驱动。根据Poe统计数据,截至25年三季度,可灵模型调用量的市场份额暂居全球第二;第一名是谷歌Veo家族。考虑到可灵的全球竞争卡位和变现优势,建议逢低布局作为AI应用赛道的配置标的。

【美图公司】:行业beta和自身alpha兼具的绩优垂直应用龙头,9月中国非游戏厂商出海收入榜位列第四,继续看好出海飞轮效应。行业方面,全球内容创作工具市场正向“订阅制、轻量化、协同性”转型,部分功能也在向 “AI原生”跃迁,美图生成式AI在图像/视频领域兼具行业β收益。公司层面,美图国内格局稳健(MAU1.8亿,美图秀秀市占率近60%),用户增量来自海外(MAU近1亿,还在持续拓展)。25年加速全球化战略,用小功能撬动社交效果——AI换装、AI闪光灯等功能接连在东南亚、欧美多国登顶AppStore榜首,基于AI的差异化产品力具备全球爆款复制能力。

【阜博集团】:全球内容保版权保护龙头,收入利润稳健,小赛道竞争格局好 壁垒高 AI收入预期差。我们认为公司有两大亮点:1、传统收入为订阅 增值服务双轮驱动。24年订阅占比46%,面向海内外大内容平台为主;增值服务占比54%,按流量分成的广告变现。2、25年推出面向AI时代的创新服务平台:DreamMaker(AI生视频)和MAX(区块链 Web3数字资产交易平台)。DreamMaker作为内容创作平台成为流量入口,MAX做快速筛选看AI内容是否原创,衔接后续发行、变现、版权交易。

07

出版:政策承压期,锚定股息率,关注边际拐点

今年以来,国有教育出版受教辅检查影响较大,部分公司收入及利润均出现不同程度下滑,26年出版主线为跟踪政策&业绩拐点。跟踪&选股思路一:关注政策&经营拐点:先后顺序或为1)中文传媒/山东出版/城市传媒,2)皖新传媒/凤凰传媒/新华文轩/长江传媒等,3)其他。跟踪&选股思路二:锚定股息率,建议关注即使短期业绩有波动但可保证稳定分红金额的标的,包括凤凰传媒/中原传媒/长江传媒/南方传媒等。

08

风险提示

传媒、教育、互联网政策监管再次趋严,部分公司业绩表现不及预期,用户消费能力复苏不及预期。

VIP复盘网

VIP复盘网