如今的二级市场,“概念先行,业绩落后”成为了一种典型现象。

今年初以来,在#AI大模型 以及#数据中心 疯狂扩容的背景下,储能系统以及备用电源等成为市场绝对刚需。毕竟,对于大模型以及数据中心来说,停电的损失将是十分巨大的。行业热浪之下,作为国内铅酸备用电源企业一员的#圣阳股份(002580),股价迎来大幅上涨。

(截至2026年5月16日)

数据来看,两拨上涨后,公司股价已翻倍。股价虽暴涨,但面对增收不增利的业绩,以及液冷储能、钠离子电池和固态电池业务也只是只处于试点阶段的现状,大涨后免不了是大跌,最近两个交易日的连续下跌就是证明,不知有多少人再次站在了山顶。

01

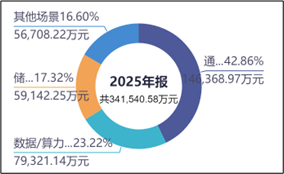

从具体业务来看,简单来说,圣阳股份主要就是做电池。目前,主要产品就是铅酸电池和锂电池。从应用场景来看,主要是通信、数据/算力中心、储能及电力。2025年数据来看,三大应用场景创收占比分别为42.86%、23.22%和17.32%,通信是主要收入来源。

来源:东方财富官网-营业收入占比

但从毛利率来看,通信和储能及电力场景占比虽大,毛利率却低,算力中心毛利率虽高,但占比却有限。

通信行业的客户只有移动、联通、电信和铁塔(移动、联通和电信合资)四家,全年集中统一招标,批量压价极强,完全的买方市场。储能和电力行业,如出一辙。客户也是以国家电网、地方能源国企和大型新能源电站为主。大客户集采模式下,企业完全没有定价权,利润被压到极低。2025年,公司通信和储能场景下的毛利率分别为18.41%和13.33%。

算力和数据中心客户主要包括互联网大厂、IDC服务商和AI科技企业等,对价格敏感度低,毛利率较高。但这个行业不只是卖电池,往往是卖整套供电安全解决方案,行业壁垒高。2025年,圣阳在此场景的收入占比只有23%。

受场景结构影响,2025年和2026年一季度,公司的综合毛利率分别为19.06%和16.82%。

02

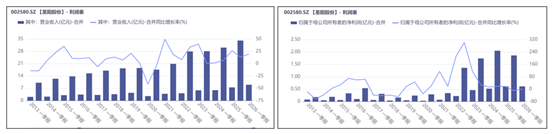

其实,从收入来看,2025年和2026年一季度,公司的收入分别增长13.28%和19.65%,业务涨势还算不错。但是,同期归母净利润却同比降低9.43%和增长0.43%,呈现典型的“增收不增利”。

来源:同花顺iFinD-

营业收入(左) 归母净利润(右)

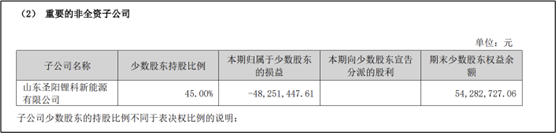

最大元凶,就是子公司圣阳锂科的巨亏。

据2025年年报披露,圣阳锂科是公司持股55%的非全资子公司。2025年,因圣阳锂科的圆柱锂电池业务尚处于产业培育阶段,产能未充分释放,生产成本及运营费用难以有效摊薄,导致此业务板块亏损。

来源:圣阳股份2025年年报

根据年报推算,2025年圣阳锂科亏损约1.07亿元(=本期归属少数股东的损益/少数股东持股比例),直接导致圣阳2025年利润不增反降的结果。

03

业务结构不仅影响公司的毛利率,同时也影响公司回流。受下游大客户影响,公司的应收账款占比很大,业务回款很慢。2026年一季度,经营活动现金流甚至为-1.37亿元。

另一方面,不论是锂电的扩产还是固态电池还是钠离子电池的研发,短期都需要吃掉大量的现金。数据来看,最近几年,公司一直维持大额的投资性资金流出。现金流的错配,使得公司只能通过举债进行补足。与此相对应,公司呈现“稳定举债”状态。

来源:同花顺iFinD-现金流量表

举债虽环节了公司现金流的压力,但同时也增加了利息支出的压力。

圣阳这一出大涨又大跌,公司没有损失,那些及时离场的人没有损失,甚至还盆满钵满。真正损失的,估计就是那些站在山顶的人。所以,笔者认为,做一个理性的投资者,最好的入市时点,不是市场爆炒时点,而是真正读懂行业和公司的时间点。

VIP复盘网

VIP复盘网