黄金,跌出性价比了吗 | ETF风向标

时间:2026-05-19 14:08

上述文章报告出品方/作者:华夏ETF;仅供参考,投资者应独立决策并承担投资风险。

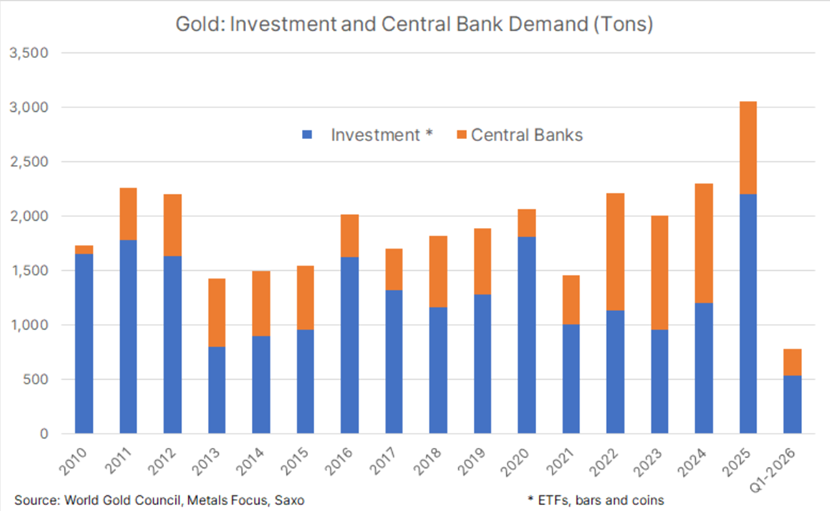

2026年的黄金,行情一度狂飙屡创新高,金价一度冲高至5666关口,一月份直接跻身投资圈顶流,成了人人追捧的香饽饽,开局自带流量、屡屡价格新高霸屏热搜。但随着热钱获利止盈行情快速杀跌,3月金价受油价飙升持续走低,4月行情震荡反复,当前围绕4500关口窄幅震荡整理。当前黄金走势,盘面多空博弈胶着拉扯,上方有美联储频频放鹰施压,压制金价反弹空间;下方央行持续购金,筑牢下行支撑;再加中东地缘局势反复无常,时不时扰动市场情绪,多空来回拉锯洗盘,磨得持仓和观望者都心绪焦灼。但越是这种震荡磨底、情绪纠结的阶段,越容易埋下日后踏空的遗憾。与其等后市金价再度拉升、一飞冲天后再拍大腿懊悔不已,不如珍惜当下调整窗口期,逢低分批布局,提前握牢行情主动权,不再错失新一轮行情红利。眼下美联储的态度,就是黄金短期震荡的“直接操盘手”。4月底议息会议维持利率不变,但内部分歧拉满——8票赞成、4票反对,反对票创1992年以来新高,鹰派强势发声,直接把市场年内降息预期打了对折。嘴上喊着“高利率维持更久”,美元、实际利率时不时跳一跳,黄金反弹就被摁住,这也是年初金价冲高后,3-4月震荡回调的核心原因。受油价推升通胀预期升温,市场一度押注美联储或转向加息,但从目前的美联储表态来看,而从美联储最新表态来看,政策决策者明确表示,将密切监测各项通胀核心指标,以此作为利率决议的重要依据。公布数据显示,美国经济韧性在边际走弱,通胀虽有反弹但整体可控,5月中旬美联储主席换届在即,新政策路径的不确定性,让市场始终留着“降息幻想”。鲍威尔美联储主席的任期将于5月15日结束。即将接任美联储主席的沃什面临的处境颇为棘手。美国总统特朗普提名他出任这一职位,部分原因正是期待其推动降息。沃什本人也曾公开表达对较低联邦基金利率的偏好,并主张美联储应将政策重心更多地转向缩减其规模达6.7万亿美元的资产负债表,而非依赖目前作为主要政策工具的隔夜利率。鲍威尔此前表示,其主席任期结束后,将继续担任美联储理事。他的美联储理事任期仍剩余两年。尽管有舆论认为鲍威尔继续留任美联储理事,可能会在沃什上任时期形成制衡力量。另一方面,美国4月CPI同比上涨3.8%,超出市场预期的3.7%,创2023年5月以来新高;核心CPI同比上涨2.8%,超出预期的2.7%,并创2025年9月以来新高。美国通胀压力重燃,进一步挤压美联储年内降息空间。有分析认为,鉴于美国4月CPI数据,以及霍尔木兹海峡的局势,美联储年内降息的预期正变得愈发渺茫。高盛在最新的报告中指出,由于美国通胀比预期更顽固,把对美联储下一轮两次降息的预期各向后推移一个季度,分别至2026年12月和2027年3月。高盛预测,今年美国核心PCE通胀应该会更接近3%,而非美联储2%的目标。2026年以来,多国央行出现抛售黄金的情况。据世界黄金协会统计,俄罗斯央行在今年前两个月累计抛售了15吨黄金。值得关注的是,公开资料显示,其累计抛售的15吨黄金仅占其2300多吨总储备的0.4%,并未改变其长期“去美元化、囤黄金”的核心策略。作为全球黄金最大的买家之一,土耳其央行曾在2022年位居全球主要央行购金榜榜首,2023年、2024年分别位居全球央行购金榜第二名。而为应对中东冲突引发的能源短缺及本币贬值压力,土耳其央行,在截至3月28日的近两周内,启动罕见大规模黄金抛售,累计减持118.4吨(近120吨)。为近年最大两周降幅,黄金储备降至702.5吨。同时,去年的黄金最大买家波兰央行也在今年3月初提出计划,拟出售部分黄金储备以筹集约130亿美元国防开支。曾引发现货黄金短线下挫约70美元。4月9日,行长重申长期增持战略不变,此次售金计划属战术性应急提议,非战略转向。与上述国家形成鲜明分化的是中国央行的持续增持。2022-2024年全球央行连续三年净购金超1000吨,2025年虽略有回落仍达863吨,远超历史年均水平。2026年一季度全球央行净购金超215吨,95%的央行计划继续增持。我国央行连续18个月增持,绝非短期市场炒作后的跟风操作,而是一场精准、持续、有节奏的长期战略部署。截至2026年4月末,我国黄金储备达7464万盎司,18个月累计增持超300吨,创下历史最长连续增持纪录。增持力度逐月强化,2月增持3万盎司,3月直接加码至16万盎司,4月增持26万盎司。在金价震荡盘中阶段连续逆势加仓,凸显央妈“越跌越买”的战略定力。公开资料显示,金价的大幅回落也引发各国央行“抄底”。捷克央行3月份黄金储备增加2吨,总黄金持有量升至77吨。危地马拉央行3月份增持2吨黄金,这一增持规模较前一个月高出19%。乌兹别克斯坦央行也在3月增持了9吨黄金,这也是其连续第六个月买入黄金。这场全球性“囤金潮”,本质是各国对冲美元风险、强化金融主权的集体选择。业内分析认为,同为央行操作,抛售与增持的背后,本质是“短期应急”与“长期避险”的选择差异。对于土耳其、俄罗斯等抛售黄金的国家而言,其核心逻辑是“应急救急”,属于被动性的战术调整,而非看空黄金长期价值。星展银行高级投资策略师邓志坚表示,环球央行在黄金上的操作出现分歧,主要源于财政收入和支出上的分歧。部分国家由于原油相关收入锐减,财政收入大幅减少,或者原油相关产品采购成本大增,致使财政支出大增,因此需要变卖黄金。比如土耳其央行就在持续大手笔抛售黄金。而俄罗斯的小幅抛售则是制裁背景下的财政补充,其外汇收入大幅缩水,为支撑国内财政开支、保障民生,只能小幅减持黄金补充流动性,其长期‘去美元化’、提升黄金储备占比的战略并未改变。波兰的售金计划则与地区安全局势相关,试图通过变现部分黄金储备筹措国防开支,但这一提议尚未形成共识,其长期增持黄金的战略仍在推进中。全球央行净购金的大趋势,并未逆转。世界黄金协会数据显示,2026年一季度全球央行净购金244吨,同比涨3%,高于上季度和五年均值。中国央行连续18个月增持,波兰、乌兹别克斯坦等国也在持续加仓,超95%央行明确2026年继续增持或维稳。总结来看,短期央行分歧是噪音,长期“去美元化”、储备多元化的刚需,对金价起到强支撑作用,下行空间相对有限。2026年3月全球实物黄金ETF遭遇约120亿美元资金流出,创月度历史最高记录,主要受北美地区130亿美元巨额流出拖累。流出原因一是ETF投资者在各类黄金买家中是相对视黄金为“风险”资产的一类,因而在流动性风险下更易撤离;二是美联储利率预期收紧,抬高黄金投资的机会成本。截至4月末最新数据,北美ETF仍未恢复流入,后续继续关注实际利率——若政策利率不动或向下、通胀飙升则压低实际利率,促进ETF流入;若名义利率不动、通胀上行温和,则可能难以显著推动ETF流入。值得注意的是,截至5月11日(周一),全球最大黄金上市交易基金(ETF)SPDRGoldTrust黄金持仓量为33317441.71盎司或1036.28吨,较前一交易日增加73458.6盎司或2.28吨,幅度为0.22%。为5月7日以来,连续第三个工作日持仓规模增长,结束此前连续流出趋势。与北美投资者围绕利率的投资逻辑不同,在贸易摩擦、地缘冲突等情况下亚洲投资者倾向于逆向买入避险。4月数据显示,国内黄金期货ETF仍保持流入趋势。年初市场狂热追捧黄金,5000美元高位追涨者不在少数。如今金价经历回调盘整,回落至4700美元附近,市场热度骤降,恰恰应验了那句箴言:“卖在人声鼎沸时,买在无人问津处”。短期扰动:美联储鹰派言论、央行阶段性抛售、中东局势反复,共同制造了市场震荡与焦虑情绪,形成短期利空压力。长期支撑:央行长期购金趋势不变、地缘、政策风险频发、去美元化大趋势下,共同构筑了坚实的底部支撑和未来上行动能。黄金投资最忌情绪化操作——涨时怕踏空而追高,跌时惧套牢而观望,最终只能错失良机。当下金价处于震荡盘整期,正是克服恐惧、分批布局、着眼长期配置的黄金窗口期。莫待金价再度腾飞数百美元后,才徒叹“当初未行动”。市场冷清时,恰是布局时。(1)黄金ETF华夏(518850)直接追踪金价,一手对应1克实物黄金,由于能避免投资实物黄金和复杂黄金期货带来的麻烦,且支持T 0交易(买入当天就能卖出),因此受到不少投资者的喜爱。(2)黄金股ETF华夏(159562)跟踪中证沪深港黄金产业股票指数,因金矿开采成本刚性,金价上涨带动利润增长,叠加金矿公司产量扩张,业绩增速远超金价涨幅,因此黄金股弹性显著高于金价。经过近期调整,黄金股配置价值突显。值得注意的是,黄金ETF华夏(518850)和黄金股ETF华夏(159562)管理费加托管费合计0.2%的费率在同类产品中处于最低水平,助力投资人以更低成本参与黄金行情。

VIP复盘网

VIP复盘网