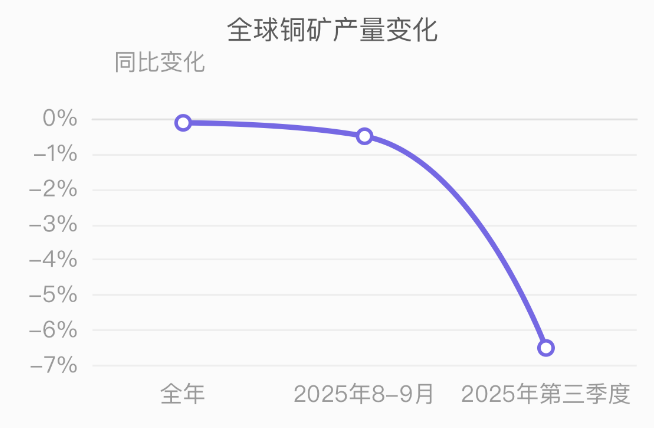

今年贵金属行情,先是黄金起飞,然后是白银跟涨,现在是铜价冲上历史新高,就如奥运会的奖牌,一次性集齐涨,非常戏剧化。

12月3日,英国伦敦金属交易所铜价格一度触及每吨11540美元的历史高位,国际铜价继续刷新历史新高。4日,沪铜和国际铜期货主力合约分别创下历史新高的91450元/吨、82430元/吨。

甚至有多家机构预测,铜价目前还处于上半场,未来有望成为黄金的“接力棒”。

在此背景下,一场由国家主导、企业参与的全球性“抢铜大战”打响,铜当之无愧地坐上了“金属之王”宝座。

为什么铜价会飞涨,今天我们来梳理铜金属。下文从:① 为什么铜价会飙涨;② 铜金属基础知识扫盲;③ 全球储备和市场;④ 产业链;⑤ 相关标的;五个维度来解析。

一、为什么铜价会飙涨

2025年12月铜价大幅飙升,核心是供应端紧张、需求端激增,再叠加宏观政策与库存分布失衡等多重因素的共同推动,具体原因如下:

1、 供应端--黑天鹅不断:

全球多座大型铜矿今年频遭意外,智利最大铜矿因地震引发坍塌事故停产,全球第二大铜矿印尼Grasberg(格拉斯伯格)铜矿因泥石流停产且复产周期长,智利埃尔特尼恩特铜矿因矿难停产,刚果(金)卡莫阿 - 卡库拉铜矿受矿震和电力短缺影响下调产能。

12月5日中国CSPT又宣布2026年矿铜产能减产10%且暂停接收高价铜精矿,叠加嘉能可等矿商下调产量预期,进一步收紧供应。

瑞银预测,因为停产减产,2025年的市场缺口将达到23万吨!

2、需求端--AI与新能源产业爆发:

铜因优良导电性、导热强、耐腐蚀、还能回收利用——电动汽车、光伏、风电、电网、数据中心、AI服务器……这些新产业都离不开铜。

以前石油是全球工业的命脉,现在,铜正在成为“新能源和时代的命脉”另外,铜也是AI和半导体领域的刚需,被称为“AI时代的新石油”。

每兆瓦AI算力集群用铜量是传统数据中心的2倍,国内AI数据中心今年就消耗30万吨铜;且新能源汽车、光伏等领域需求旺盛,一辆电动车要用 80公斤铜(是燃油车的4~5倍)、一个1兆瓦的光伏电站要用 5.5吨铜、

2025年国内这些领域铜消费量预计达380 - 400万吨,成为需求增长核心引擎。

3、 库存与地缘政策扰动:

中国:进口了全球 60% 的铜矿;炼出全球 45% 的精炼铜。现有的124个产业中,有113个需要用铜,每年要消费精炼铜约1500万吨,年矿产铜只有约180万吨,对外依存度在八成以上。中国每年冶炼超全球一半的精炼铜,但没有足够的矿。

2025年7月8日,美国对所有进口铜征收50%关税;把铜列入“关键矿产”,纳入《国防生产法》;拉盟友组“矿产联盟”,确保自己不缺料;给部分精炼铜关税豁免,吸引铜流入国内。

纽约商品交易所(COMEX)铜库存创下2004年以来新高,而伦敦金属交易所LME库存锐减超60%,非美地区“一铜难求”。这种区域性库存失衡推高非美地区铜价,反过来又强化COMEX溢价预期,形成价格螺旋上升的循环。

二、铜金属基础知识扫盲

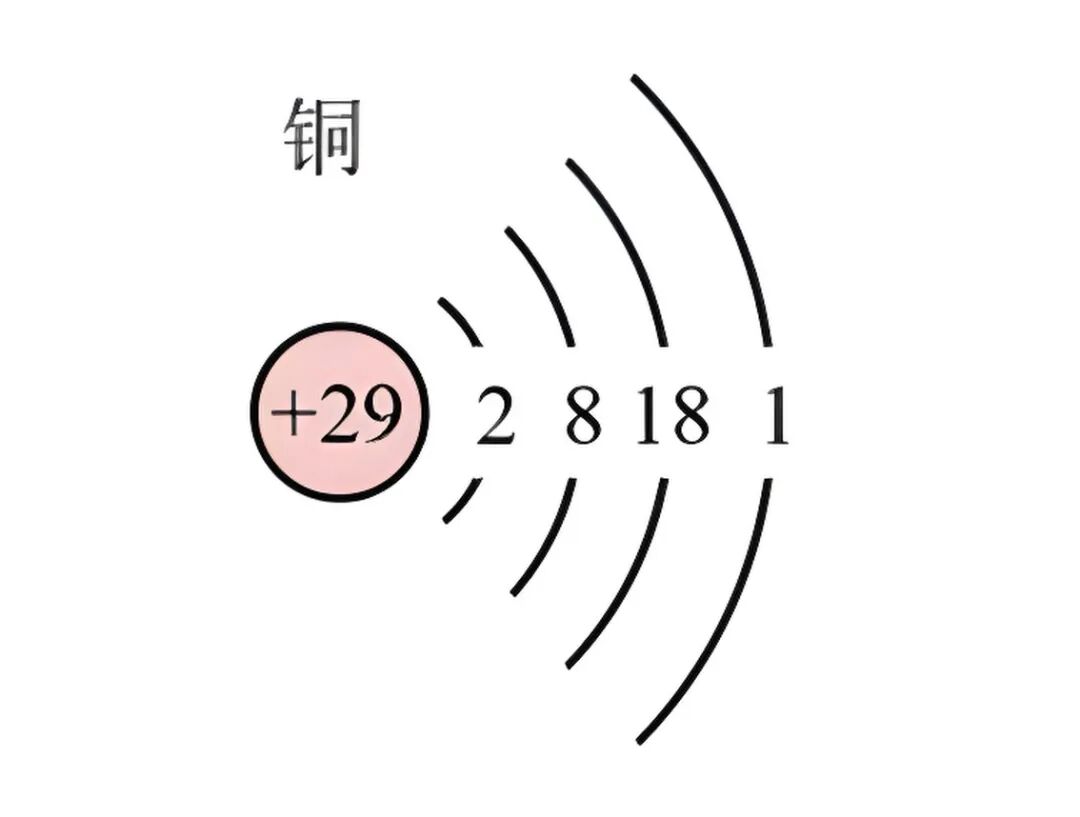

1、铜的概念

铜(Cuprum)是一种过渡金属元素,化学符号Cu,英文copper,纯铜是柔软的金属,单质呈紫红色。铜稍硬、极坚韧、耐磨损,是人类最早驯化使用的金属之一地壳含量约0.01%,属稀缺性核心工业金属。

铜原子序数29,位于元素周期表中第4周期ⅠB族;铜元素是一种的变价金属元素( 1、 2)。原子结构示意图:

在自然界中铜大多数主要以硫化铜(呈黑褐色或黑色)存在,主要是辉铜矿(Cu2S)、黄铜矿(CuFeS2)和斑铜矿(Cu5FeS4)。铜还以游离态的形式存在自然铜是一种含铜矿石,成分是铜单质。

2、铜的分类

(1)按合金成分分类

(2)按产品形态分类

3、物理和化学性质

g/cm³ | ||

熔点 | 1084.62 | ℃ |

热导率 | 401 | W/(m·K) |

(1)物理三性:导电性、导热性和延展性良好

① 卓越的导电性能--综合性能最优

其导电率高达 58.5×10⁶S/m,仅次于银,被工业界定义为导电率 100% 的标准参照(IACS 值)。这一特性使得铜成为电力传输和电子设备的首选材料。虽然银的导电率比铜高 5%,但其价格是铜的 70-100 倍,在大规模工业应用中不具备经济性。

知识卡片: IACS 值

全称是“International Annealed Copper Standard”,即“国际退火铜标准”。它是一种衡量材料导电性能的单位。在 20℃时,纯度为 99.99%、电阻率为 1.7241×10⁻⁸Ω·m 的铜线,其每公斤长度上所能传递的最大直流电流强度被定义为 100% IACS。

通过将待测材料的电导率与国际退火铜标准进行比较,就可以用 IACS 值来表示材料的导电性能,例如,铝的 IACS 值约为 61%,钢的 IACS 值约为 9%等.

② 卓越的导热性

在导热性能方面,铜的导热率达到 398-401W/(m・K),同样仅次于银,铜的导热率是铝的 1.7 倍,是铁的 5 倍,这种卓越的导热性能使其在需要快速散热或热交换的应用中具有无可替代的优势。在电池热管理、5G 基站的功率器件散热、IDC冷却等场景中,铜的高热导率成为系统性能的关键保障。

下表:导热性,依次递减

429 W/(m・K) | |

401 W/(m・K) | |

317 W/(m・K) | |

237 W/(m・K) | |

109 W/(m・K) | |

80 W/(m・K) | |

约 50 W/(m・K) |

③ 机械性能:延展性、可塑性良好

铜的机械性能表现出显著的延展性和可塑性远超其他金属。其熔点为 1083℃,密度为 8.89g/cm³,具有极强的延展性 ——1 吨纯铜可拉制 1000 公里细铜丝(直径 0.1mm),可压成 0.001mm 超薄铜箔,这种独特的加工性能使其能够制成各种复杂形状的产品。

在不同加工状态下,铜的强度呈现显著差异:软态铜抗拉强度为 216-235MPa,延伸率 30-45%;

在硬度方面,纯铜的硬度较低(约 35 HB),但通过合金化可显著提升。例如,黄铜的硬度可达 55-175 HB,青铜可达 100-250 HB,铍青铜甚至可达 350-400 HB。这种可调控的硬度特性,使铜合金能够满足从轴承到弹簧等各种应用的需求。

(2)化学特性--稳定性和耐腐蚀性

铜在多种环境下表现出优异的化学稳定性和耐腐蚀性,在潮湿环境中表面会形成致密的碱式碳酸铜(铜绿)保护层,有效阻止内部进一步腐蚀。

铜的化学活性相对较低,不与稀盐酸、稀硫酸反应,仅溶于硝酸和浓硫酸;在高温下仍保持良好的化学稳定性,不易氧化。这种化学惰性使其能够在多种化工、户外铜水管(使用寿命可达 50 年以上)、船舶海洋等恶劣环境中具有显著优势,具有长期使用价值。

优异的天然耐腐蚀性,无需涂层保护 | 中等耐腐蚀性,需要表面涂层保护 | ||

良好的耐腐蚀性,能形成保护性氧化层 | 易生锈,需要防腐处理 | ||

优异的耐腐蚀性,但成本较高 | 耐腐蚀性差,易氧化 |

4、金属成本和回收性

从全生命周期成本看,铜虽然单位价格较高,但其优异的性能、长使用寿命和高回收价值,使其成为综合成本效益最优的金属材料之一。当前市

场价格 | 2025 年价格指数) | |

虽然铜的密度(8.96 g/cm³)是铝(2.7 g/cm³)的 3.3 倍,但由于铜的导电率是铝的 1.64 倍,在传输相同电流时,铜导线的截面积可以减小,从而部分抵消重量劣势。

(2)使用寿命长,维护成本低

铜的使用寿命远超铝和钢。以建筑电线为例,铜电线可使用 50 年以上,而铝电线因易氧化和蠕变,使用寿命通常只有 20-30 年。

另外,铜的耐腐蚀性好,几乎不需要维护,而钢材需要定期防腐处理,增加了长期使用成本。

(3)回收价值--循环经济的理想材料

铜具有100% 可回收且性能无损失的卓越特性,这使其成为循环经济的理想材料。据估计,过去 10000 年开采的铜中约 80% 仍在使用,全球每年铜需求的 30% 以上由回收铜供应。

在废电路板处理领域,铜综合回收率可达 97% 以上,稀贵金属综合回收率超过 95%。废旧电缆的回收利用率已提升至 85%,再生铜纯度达到 99.95%,完全满足高压电缆导体材料标准。而铝的回收率约 90%,钢的回收率约 70%。相比之下,铜是循环经济的理想材料。

5、铜的不可替代性用途

在半导体制造领域,铜已成为先进制程芯片互联的首选材料。自 1998 年 IBM 推出首款铜互联微处理器 PowerPC 750 以来,光模块铜互联技术使芯片速度提升 33%,电阻降低 40%,能耗减少 15%。在 7 纳米及以下先进制程中,铜导线可使信号传输延迟降低 15%-20%,这对追求极致算力的 AI 芯片至关重要。

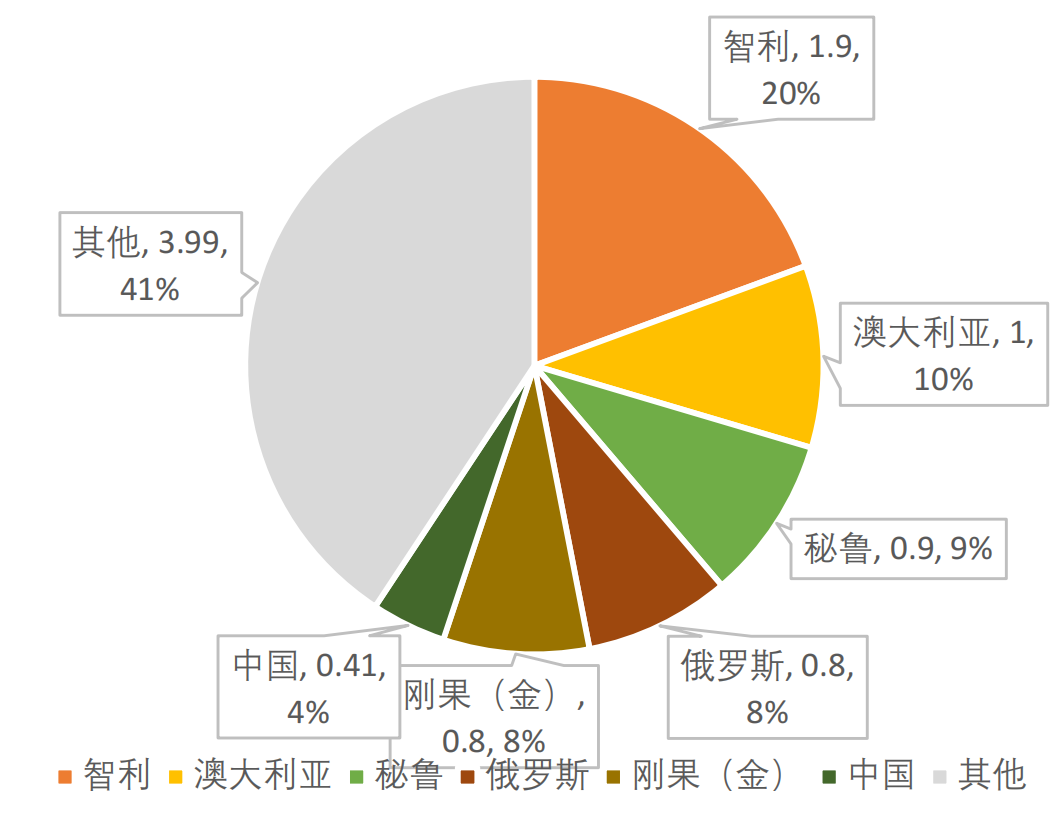

1、全球铜矿储量、产量

铜矿产资源在全球的分布呈现高度不均衡的特征,前五大产铜国掌控着全球超过 70% 的储量,这种集中度为产业链带来了显著的地缘政治风险。

全球储量分布格局(截至 2024 年数据,来源:美国地质调查局 USGS)

Collahuasi等。

② 澳大利亚:1 亿吨,占全球 10.2%,主要矿区:Escondida、Collahuasi等,与秘鲁并列第二;

下图:全球铜矿储量分布

2、中国铜矿储量、产量

截至 2024 年,中国的铜矿储量约 4100 万吨,占全球 4.1%,位列第六。全球铜矿总储量约 9.8-10 亿吨,按照当前开采速度,静态储采比约 40-45 年。

区域分布在西藏(22%)、江西(17%)、云南(11%)、甘肃等省份,合计占全国总储量的 50%以上(数据来源:中国—东盟矿产资源网)。

2024年中国铜矿产量约为180万吨,同比下降1.1%,占全球总产量的7.7%。(数据来源:《中国矿产资源报告》及中国有色金属工业协会)。

区域分布:西藏、云南、江西是主要产区。西藏铜产量 2023 年跃居全国第一,同比增长 56%;江西德兴铜矿(亚洲最大露天铜矿)年产能超 20 万吨,占全国精炼铜产量的 15%。

3、进口依赖与再生铜:

(1)铜精矿进口:根据海关总署和中国有色金属工业协会数据,2024 年全年进口铜精矿 2811.4 万吨,同比增长 2.1%。铜精矿对外依存度约 80%。主要进口来源国为智利(占比 33%)和秘鲁(占比 25%)。

(2)再生铜利用:根据海关总署数据,2024 年进口废铜 225 万吨,占铜原料供应的 15%,国内再生铜回收利用率不足 20%,远低于发达国家(如美国 40%)。

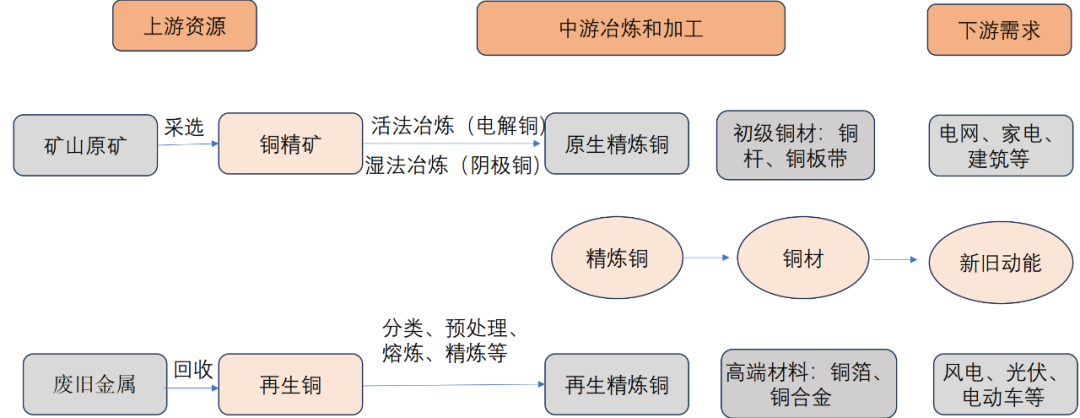

铜产业链是一个全球分工明确、高度循环的体系,形成了“开采”到“使用”,再到“回收重生”的完整闭环。

其上游为:铜资源的勘探、采选和回收;中游冶炼和加工;下游终端需求:应用产业主要是电力行业、家电行业、交通运输、建筑行业等。

1、上游:铜资源采选与回收

上游是产业链的源头,主要负责获取铜的原始原料,包括 矿产铜 和 再生铜 两大来源。

(1)原生铜矿开采与选矿

原生铜,即矿产铜,这是铜供应的核心,通过勘探、开采和选矿,将原矿石转化为含铜量约20%-30%的铜精矿。全球铜矿资源高度集中,储量和产量均呈现寡头垄断格局。

① 资源分布:全球铜矿储量约9.8亿吨,可开采年限约40年。智利、秘鲁、澳大利亚占主导(中国仅占4.1%)。

② 开采方式:露天开采(低品位大矿体,如智利)和地下开采(高品位矿体,如加拿大)。

③ 选矿工艺:通过浮选法将铜矿石加工成铜精矿(品位20%-35%),主要类型为硫化铜矿(如黄铜矿)和氧化铜矿(如孔雀石)。

(2)再生铜回收

再生铜是重要的补充来源,通过回收和再利用废铜,既缓解了对原生矿的依赖,也符合绿色发展的趋势。2024年,中国进口废铜225万吨,占铜原料供应的 15% 。国内再生铜产量为435万吨,占精炼铜总产量的 32.6% 。

通过对工业废料进行分类→拆解分选→熔炼精炼(反射炉/电炉熔炼低品位废料,转炉处理高品位废料)等处理流程。 能耗仅为原生铜的18%-22%,碳排放减少75%-83%。

2、中游:冶炼与加工

中游是连接上游原料和下游应用的关键环节,主要负责将铜精矿或废铜转化为可直接使用的铜材产品。

(1)冶炼环节

冶炼厂通过火法冶炼(主流)和湿法冶炼(补充)工艺,将铜精矿提炼成纯度极高的阴极铜(电解铜)。

流程是:铜精矿(含铜 20-30%)→熔炼(产出冰铜)→吹炼(粗铜)→电解精炼(纯度 99.99%电解铜)。

中国是全球最大的精炼铜生产国,2024年产量占全球的 43% ,第二名是智利的10.2%、第三名是日本的6.5%。然而,全球铜冶炼产能相对过剩,导致冶炼厂利润主要依赖于加工费(TC/RC),而当前全球铜精矿供应紧张,加工费持续走低。

代表企业为江西铜业、铜陵有色、云南铜业、Aurubis(欧洲最大冶炼厂)。

知识卡片:冶炼加工费(TC/RC)

TC/RC 是将铜精矿加工成精炼铜的总费用,TC ,Treatment Charge,是铜矿转换成粗铜的费用,通常以美元/吨报价;RC,Refining Charge 是粗铜进一步转换成精铜的费用,通常用美分/磅报价,TCRC 由矿商(卖方)向冶炼厂(买方)支付。

业内的做法是卖方与买方商谈好 TCRC 费用后,基于 LME 基准的精炼铜售价扣除 TCRC,就是铜精矿的销售价格。因此当铜矿供应紧缺时,矿商会主动压低加工费成本;而铜矿供应充裕时,冶炼商会主动要求提高加工费成本。

(2)铜加工环节

需通过压延、锻造等方式将电解铜加工、冶炼得到的阴极铜被加工成各种形态的铜材,如铜杆/线(电力电缆)、铜板带(电子电路板)、铜管(空调制冷)、铜合金(阀门/连接器)。

以满足不同下游行业的需求。加工环节的利润同样受TC/RC加工费影响,但部分高附加值细分领域如锂电铜箔,技术壁垒和毛利率更高。

3、下游:终端消费&应用

下游是铜产业链的最终环节,铜材通过各种应用领域转化为终端产品,其需求直接决定了铜的消费总量

铜产品广泛应用于传统行业和新兴产业,根据国际铜业协会的统计数据,全球需求分布如下:

应用领域 | 占比 | 主要产品 |

电力行业 | 40% | 电缆、变压器、发电机 |

建筑行业 | 20% | 管道、门窗、装饰材料 |

交通运输 | 15% | 汽车线束、新能源电池铜箔、船舶部件 |

电子信息 | 10% | 芯片封装、5G基站 |

家电与机械 | 15% | 空调制冷管、电机、轴承 |

(1)开采与选矿

① 紫金矿业:中国最大、全球领先的跨国矿业公司,拥有西藏巨龙铜矿、刚果(金)卡莫阿铜矿等世界级项目。

2024 年产量:矿产铜产量 107 万吨,占全国总产量的 65%。主力矿区包括西藏驱龙铜矿(储量 2588 万吨)和黑龙江多宝山铜矿(2024年产铜 11万吨)。海外布局:刚果(金)卡莫阿铜矿(储量 4369万吨)和秘鲁白河铜矿(储量 728 万吨)加速扩产。

② 江西铜业:中国最大的综合性铜生产企业,资源自给率在国内同行中领先。德兴铜矿年产能超 20 万吨,铜加工材产能 180 万吨,2024 年精炼铜产量占全国 15%。

③ 洛阳钼业:拥有刚果(金)TFM和Kisanfu两大世界级铜钴矿,是全球领先的铜、钴生产商。2024 年产量:铜产量达 65 万吨,远超原计划(52-57 万吨),主要来自刚果(金)TFM 和 KFM 项目。

④ 西部矿业 :控股西藏玉龙铜矿,是国内最大的单体铜矿,铜品位较高,是国内重要的铅锌铜多金属矿业公司。

⑤ 五矿资源:中国五矿集团旗下的国际化矿业平台,公司在铜矿勘探、开发和并购领域活跃,推动了全球铜资源的整合与发展。全球化布局的铜矿企业,拥有多个海外铜矿项目,资源获取能力强。

⑥ 金诚信矿业:国内领先的矿山服务企业,专注于非煤地下矿山的工程建设、采矿运营管理等业务,技术实力和市场份额领先。同时,公司积极向资源开发领域延伸,形成了“矿服 资源”的独特商业模式,在铜矿资源开发方面也取得了显著进展。

(2)回收&梯次利用:

① 格林美:国内废家电回收龙头,年处理废铜能力超80万吨,2024年再生铜业务营收占比达38%,在国内废铜拆解企业中位居第一梯队。

② 中再资源:国内较早从事废弃电器电子产品回收拆解的企业,依托全国性回收网络和政策支持,在废电拆解过程中实现废铜的高效回收与处理,年处理废铜量超30万吨。

③ 启迪环境:曾是国内电子废弃物、报废汽车处理的龙头企业,拥有多个合规拆解基地和处理资质,具备较强的资源回收和再利用能力。

(3)冶炼

① 江西铜业:拥有完整的铜产业链,涵盖铜矿开采、选矿、冶炼、加工及贸易,全球精炼铜产量排名中位列前5,是全球铜业第一梯队企业。其旗下贵溪冶炼厂是全球单体规模最大的铜冶炼厂,阴极铜年产能连续多年位居全国第一。

② 铜陵有色:国内少数覆盖“铜矿采选—冶炼—加工—贸易”全产业链的综合性铜业公司,业务涵盖阴极铜、铜箔、铜材加工、黄金副产品等多个领域,产业链完整性在国内铜行业居领先地位。

③ 云南铜业:公司拥有140万吨阴极铜冶炼产能,规模位居国内前三,是国内重要的铜冶炼企业之一。其冶炼技术先进,覆盖火法、湿法等多种工艺,产品广泛应用于电力、电子、建筑等领域。

(4)铜加工

① 海亮股份:全球铜加工产能规模第一,2024年铜加工材销量突破100万吨,拥有23个全球生产基地,形成协同供应网络,覆盖亚洲、欧洲、美洲等主要市场。

② 博威合金:高端铜合金材料的领军企业,在全球铜合金市场中,博威合金占据约5%的份额,稳居全球前五。公司在铜板带材、精密细丝等产品领域具有较强竞争力,与泰科电子、安费诺、华为、三星等国际知名企业建立长期合作关系,产品出口至60多个国家和地区。

⑥ 嘉元科技:国内高性能锂电铜箔行业龙头,同时也是高端电子电路铜箔、覆铜板和印制线路板领域的重要领军企业。

VIP复盘网

VIP复盘网