中国储能系统企业排名:“规模之王”与“盈利之王”

时间:2026-05-19 10:59

上述文章报告出品方/作者:储能见闻;仅供参考,投资者应独立决策并承担投资风险。

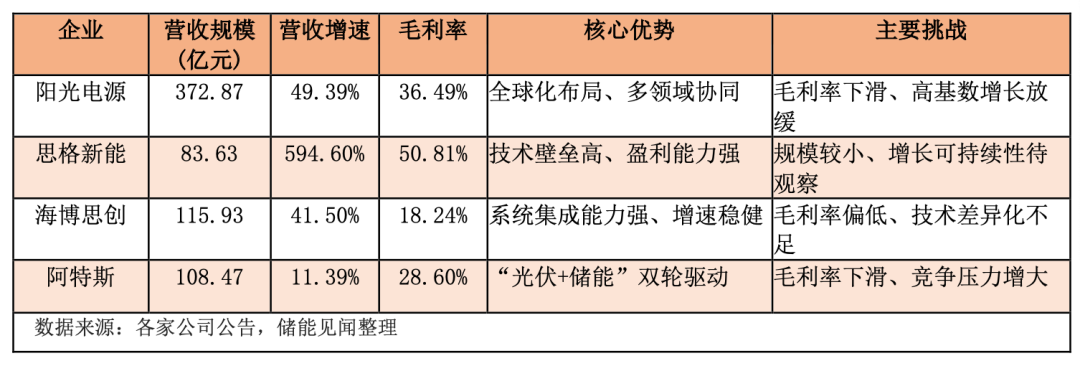

2025年,中国储能产业链储能系统产品市场呈现“强者恒强、分化加剧”的格局。根据最近各家储能公司披露的年报,阳光电源2025年储能系统业务以372.87亿元营收稳居榜首,巩固其行业龙头地位;思格新能则以594.60%的营收增速和50.81%的毛利率成为最大黑马。整体来看,头部企业规模优势显著,但毛利率普遍承压,行业竞争从“规模扩张”转向“质量与效益并重”。从储能业务的营收规模看,阳光电源以绝对优势领跑,其372.87亿元的收入占前十企业总营收的近一半,且同比增长49.39%,显示其在全球储能市场的强大竞争力。海博思创以115.93亿元营收和阿特斯以108.47亿元营收分列二、三位,保持稳健增长。值得注意的是,思格新能营收虽仅83.63亿元,但同比激增594.60%,从行业边缘跃升至第四位,成为增长最快的企业。毛利率方面,行业整体承压,仅思格新能、果下科技等少数企业实现正增长。思格新能以50.81%的毛利率遥遥领先,远超行业平均水平,显示其产品技术壁垒高、定价能力强。2025年储能市场的分化,本质是技术实力与成本控制能力的比拼。思格新能的高增长与高毛利,源于其精准卡位海外工商储能、户用储能高价值赛道,避开国内独立储能内卷;差异化产品技术路线,高倍率储能系统适配海外算力中心、工商业场景;全价值链海外渠道布局,实现营收与毛利率双爆发。阳光电源依托全球渠道网络、全产业链自研能力,国内海外双线发力,海外储能订单持续放量,系统解决方案能力行业顶尖;储能业务与光伏逆变器业务协同效应显著,客户粘性极强。但随着储能业务体量庞大,规模增长边际放缓,受行业价格战影响,毛利率未能实现提升,海外市场受美国 FEOC 政策、欧洲融资限制政策影响,合规成本持续抬升,对盈利形成压制。相比之下,部分企业因核心部件外购、产品同质化严重,导致毛利率大幅下滑,如艾罗能源毛利率同比下降5.44个百分点,禾迈股份下降4.91个百分点。专注户用储能赛道尤其是欧洲户储市场的艾罗能源,由于欧洲户储市场需求下滑,行业内卷加剧;毛利率下滑幅度较大,上游成本传导能力不足,盈利空间被持续压缩。禾迈股份虽然依托微型逆变器龙头优势,实现“微逆 户储” 协同,储能业务增速不错,但储能业务体量偏小,毛利率行业垫底,受上游电芯成本影响严重,盈利基础薄弱。综合2025年各家储能系统企业数据,阳光电源的“规模之王”与思格新能的“盈利之王”形成鲜明对比,折射出行业发展的多元路径。另一方面,也反映出行业正从“拼规模、拼价格” 转向拼技术、拼场景、拼全球化、拼盈利质量的新阶段。

从2026年一季度的动作来看,头部企业如阳光电源、海博思创开启了新一轮的战略业务布局,两家公司不约而同将目标锁定AIDC、算电协同等新赛道布局,对冲传统赛道内卷压力,开辟新增长曲线。对于新锐企业,思格新能、果下科技的突围路径则验证了细分赛道差异化布局的可行性,避开国内独立储能红海,深耕海外高价值工商业、户储、算力储能场景,是实现弯道超车的核心方向。长期来看,上游电芯成本波动、欧美贸易壁垒、国内价格内卷仍是行业核心风险,能够实现技术迭代、全价值链模式创新、全球化合规布局的企业,将在行业洗牌中持续提升市场份额,实现盈利与规模的双重增长。

对此,我们也很期待2026年储能系统领域企业新的故事。

VIP复盘网

VIP复盘网