AIDC:800V直流升级趋势明确,SST有望加速渗透。随着AI机柜向兆瓦级发展,800V直流供电是下一代高密度数据中心的必然选择。目前800V直流在海外有基于UPS的边柜架构和中压直供两大类方案,其中SST电源方案最简洁高效,是AIDC 800V直流供电系统的发展趋势。我们预计,基于SST电源的800V直流供电方案将于2026年底基本定型,2027年底有望商业化落地,到2030年,全球SST电源市场需求约43.5GW,2027-2030年CAGR约145%。

发展潜力:AIDC推动SST规模化降本,兆瓦充电和新型配网需求有望接力。相较于传统变压器,SST在转换效率、智能化控制和系统灵活性方面具备明显优势。过去SST推广进度相对缓慢,一方面是由于可靠性、效率等关键技术尚未完全成熟,另一方面也受到初始投资成本较高的制约。展望未来,AIDC推动SST规模化降本后,应用范围还将进一步拓展至兆瓦快充、新型配电、智能微电网等领域。

SST拉动作用强,关注高频变、固态断路器、功率器件等核心零部件。①高频变压器:整体向大容量、低损耗、高可靠方向发展。磁芯材料目前铁氧体和纳米晶双线并行,我们认为远期纳米晶或更适配高功率SST。绝缘和散热的平衡亦是难点,需从材料选择和散热方式上进行突破。此外绕组一致性和可靠性也有待提高。②固态断路器:具备微秒级响应能力的固态断路器能够在电源模块进入闭锁保护之前切除故障,远期技术成熟和降本后将成为数据中心直流系统保护的理想选择。③功率器件:SiC功率器件在电压、频率方面适配性强,有望逐步替代硅基器件,Navitas预计,到2030年800V AIDC对SiC GaN功率器件市场空间拉动约25.6亿美元,4年复合增速约204%。

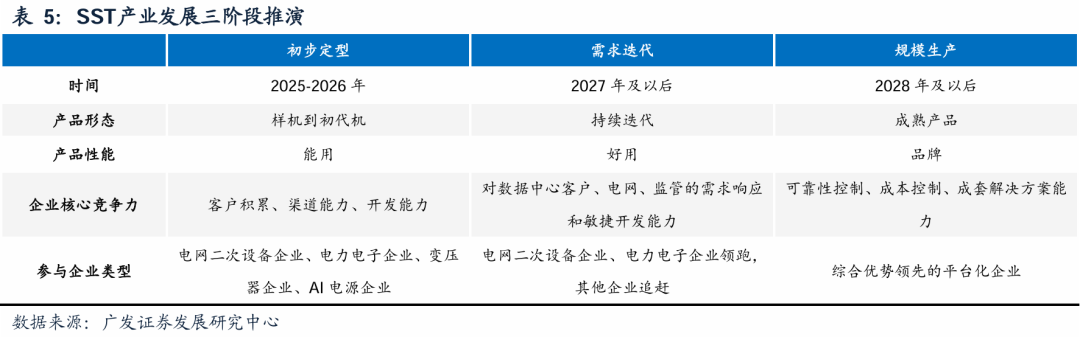

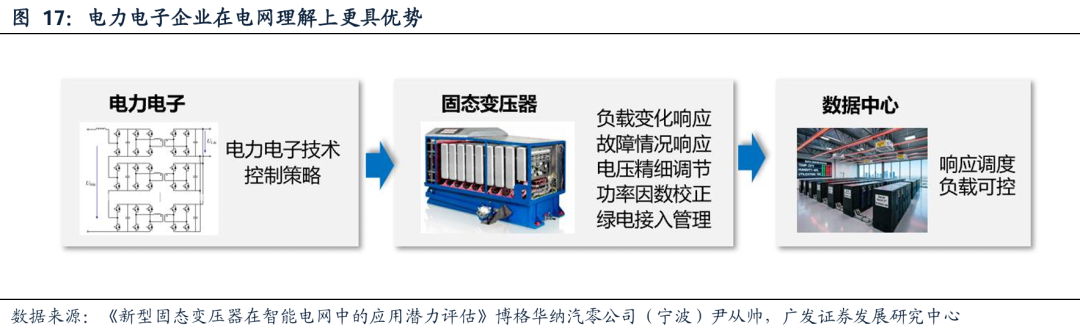

我们预计SST产业将经历初步定型、需求迭代、规模生产三阶段。2025-2026年为初步定型阶段,渠道为王;2027年及以后为需求迭代阶段,产品力为王;2028年及以后是规模生产阶段,品牌为王。当前正处于一阶段向二阶段过渡,电网二次设备企业、电力电子企业基于电网理解和响应能力、电力电子拓扑设计和集成积累有望取得先发优势。未来二阶段向三阶段过渡时,综合优势突出的平台化企业有望凭借可靠性控制、成本控制和成套方案解决能力脱颖而出。

风险提示

下游客户集中度高,或有定价压力;贸易壁垒加剧,贸易政策波动;SST研发进度不及预期。

一、AIDC:800Vdc趋势明确,SST有望加速渗透

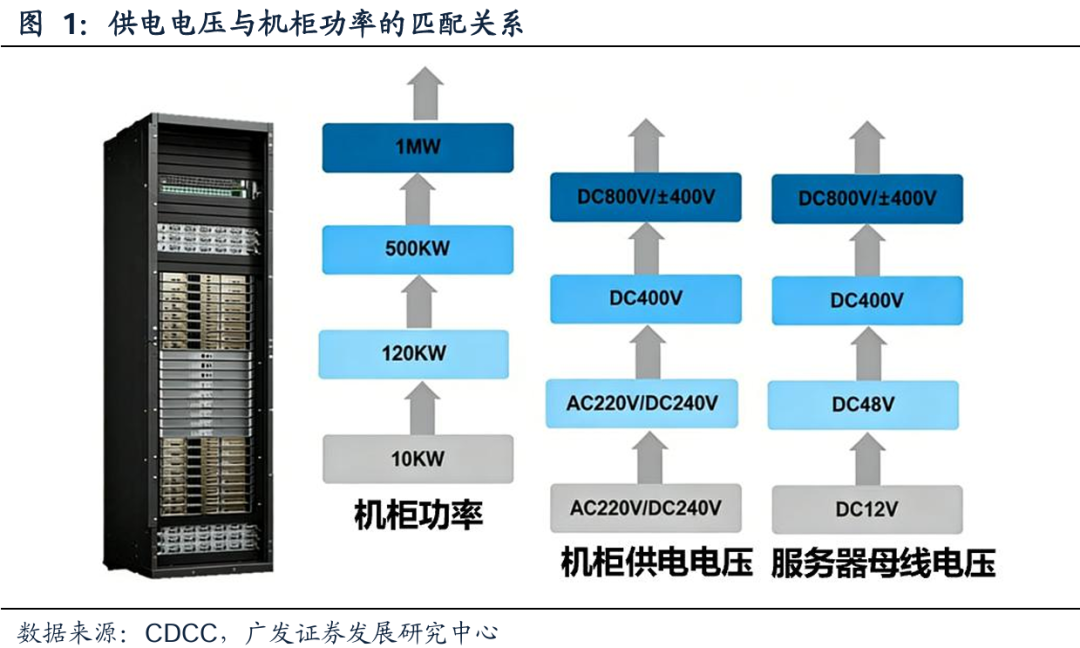

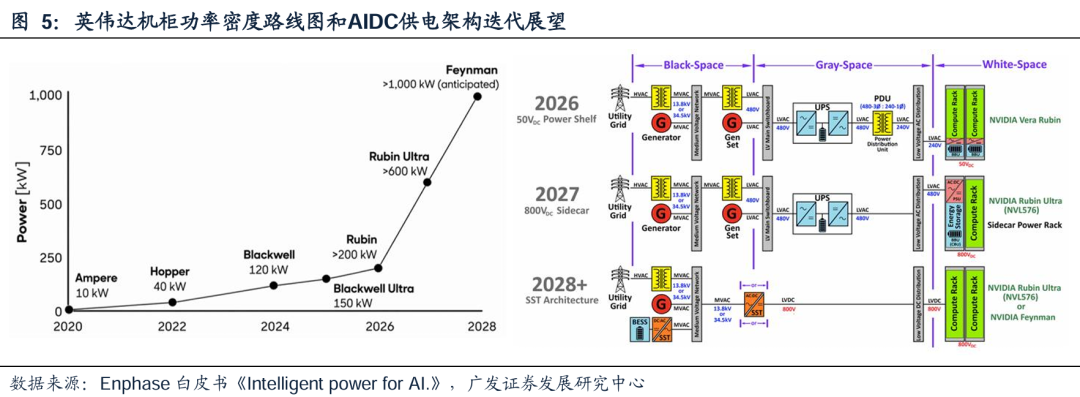

800V直流供电是下一代高功率密度数据中心的必然选择。根据CDCC发布的《数据中心800V直流供电技术白皮书(2.0)》,800V或±400V直流供电系统是顺应AI智算、MW级高功率密度IT机柜需要的产物。

800V直流具备三大优势:①与交流供电相比:直流供电的转换环节更少,传输效率更高、故障率更低、电能质量更好;直流系统仅需要进行电压控制,不需要频率、相位等控制,更有利于电源和负荷的接入及调度。②与AC380V/220V或DC240V相比:800V电压等级能够解决高密机柜的供电问题、降低线路传输损耗、缩减铜材用量。③便于新能源等自供电系统接入:美国数据中心受制于电网接入能力不足,已逐步开始部署燃气轮机、光储等自供电电源。我国积极推进“算电协同”,数据中心将逐步接入风光储等新能源。800V直流有助于新能源的接入,形成“源网荷储”一体化系统,在满足数据中心用电需求的同时降低其对电网的冲击和扰动。

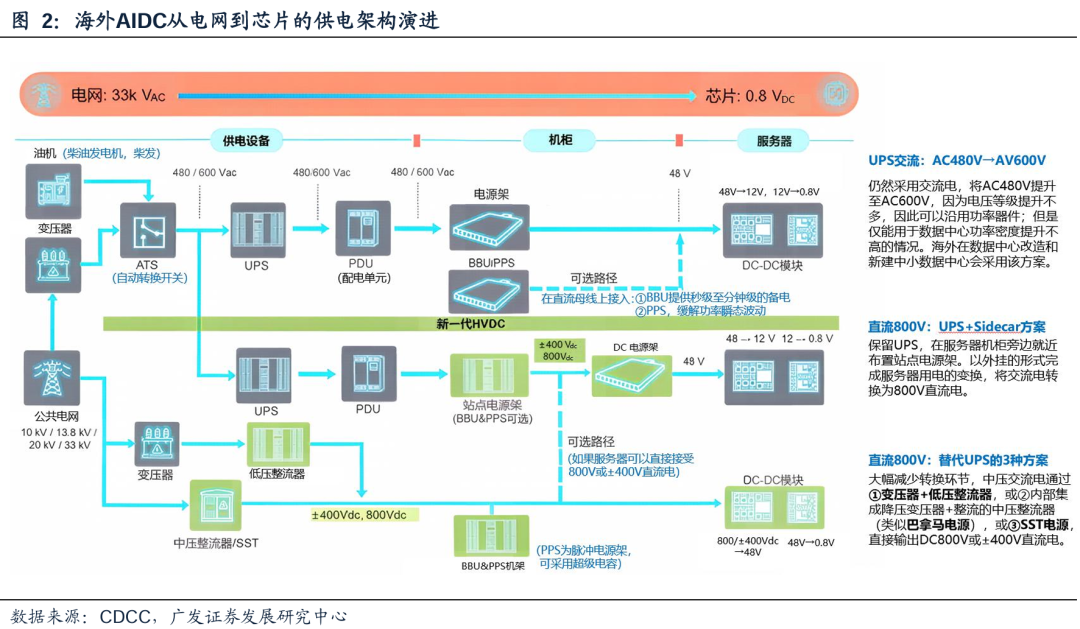

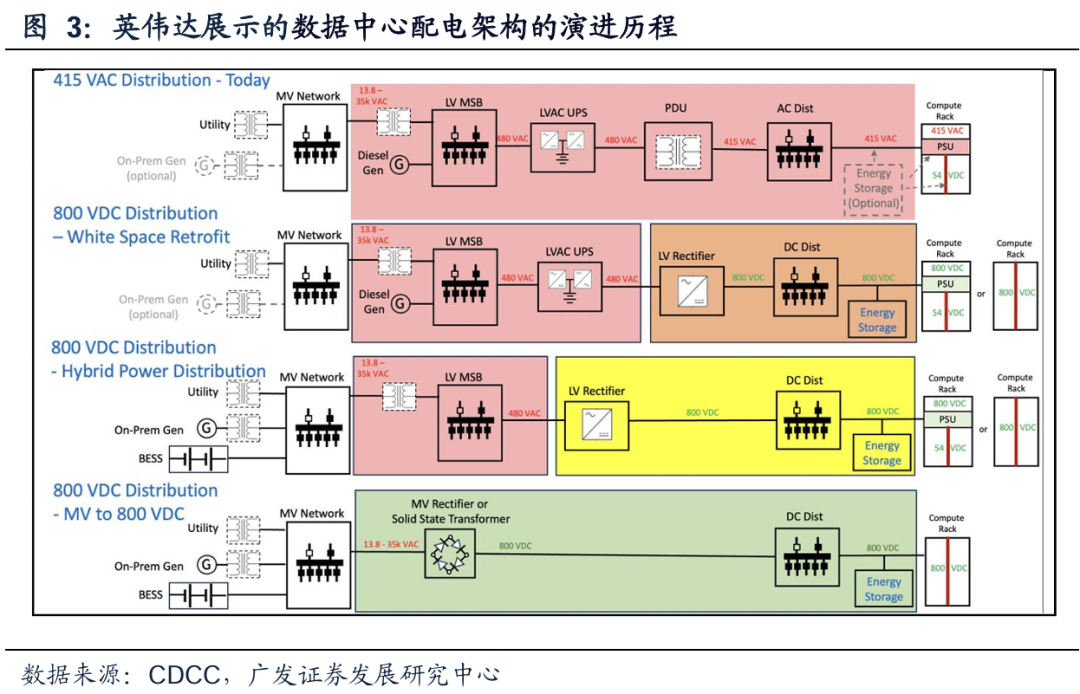

目前800V直流在海外有基于UPS的边柜架构和中压直供两大类方案,其中SST电源方案最简洁高效,是AIDC 800V直流供电系统的发展目标。据CDCC,海外DC800V高压直流供电架构有如下解决方案:①边柜架构(Sidecar architecture):在服务器机柜旁边布置站点电源架(PSU),以外挂的形式将交流电输入转换为800V直流电输出。由于电源就近布置,可有效降低线路损耗,并释放更多机柜空间给服务器,实现高密度配置与灵活电源管理。②替代掉UPS的中压直供方案:与边柜架构相比,中压直供方案省去了传统低压交流层,机房配电架构更简洁。海外目前有“传统变压器 低压整流器”、“内置降压变压器 整流的中压整流器”(类似巴拿马电源)和“SST(Solid State Transformer,固态变压器)电源”三种替代方案。

SST是基于电力电子技术的新型变压器,核心特征是“硅进铜退”。SST(又称Power Electronic Transformer,电力电子变压器),采用半导体器件进行调压和整流,替代传统的铜制变压器。性能上,SST具备电气隔离、电压变换和无功补偿功能;成本上,铜作为资源品价格长期居高不下,而半导体器件价格会随技术进步和市场用量增加而越来越低。除性价比外,相较于传统变压器,SST转换效率(据英伟达,数据中心供电效率可达98.5%以上)、智能化控制水平更高、模块化设计更易实现扩容和功率匹配,此外还能够增强电网韧性。

随着技术成熟,未来SST可替代Sidecar方案。SST电源在供电效率、占地面积、减少用铜量等方面优势突出。据英伟达《800 VDC Architecture for Next-Generation AI Infrastructure》,随着800V直流配电设备与数据中心运维方案逐步成熟,边柜电源架可被更高功率密度的整流器或SST替代,并部署于配电上游环节。

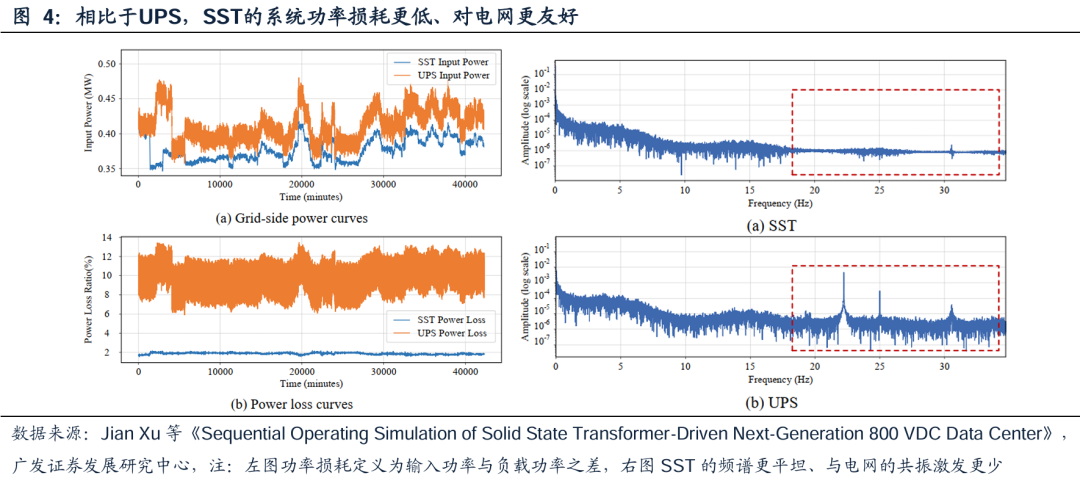

算电协同和节能降碳政策有望加快SST在AIDC试点落地。26年3月,李强总理在政府工作报告中提出,要“实施超大规模智算集群、算电协同等新基建工程”。26年4月,两办印发《关于更高水平更高质量做好节能降碳工作的意见》,提出“推进算力、通信基站和机房等基础设施节能降碳改造”。随着AI进入推理时代,算力负荷的实时波动和日内峰谷起伏或会增强,而SST架构能够实现“电随算用”,通过高效的功率变换和直流侧能量缓冲有效抑制计算负载造成的功率波动,降低系统损耗。此外,若电网与机组的固有频率与算力负载的功率频率重合,可能在上游机组激发共振,造成轴系疲劳或断轴事故,引发大范围功率振荡及电网解列。SST方案的功率频谱更加平坦,与电网和机组发生低频共振的概率更低,对电网更加友好。

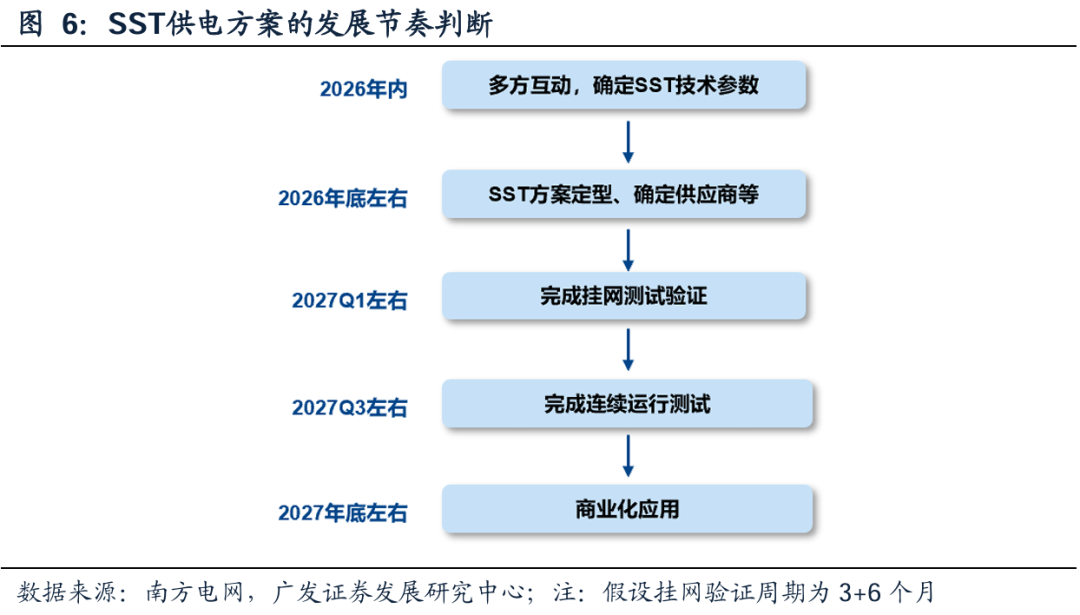

预计基于SST的800V直流供电方案有望于2026年底左右定型,2027年底左右开启商业化应用。

从机柜功率需求推测,2027年底左右SST有望商业化应用:机柜功率提升的趋势明确,一是据英伟达此前在GTC 2025大会上的主题演讲,Rubin Ultra及其配套Kyber机架单机架功率也将达到600kW以上。二是据维谛预测,到2027-2028年,AI机柜峰值功率密度将从当前130-250kW提升至250-600kW。随着机柜向大功率发展,800V直流成为必然选择。800V直流供电系统的电源设备选择上,根据台达:HVDC(Sidecar)与巴拿马电源(中压整流器)可以满足存量数据中心的改造或者传统数据中心的建设需求,SST电源则是新建高密度数据中心供电系统的优先选择。综上,我们预计基于SST的供电方案将于2027年底左右开启商业化应用。

从SST研发至商业化应用的周期推测,2026年底左右面向AIDC领域的SST样机需基本定型:

验证周期:根据南方电网《新技术产品挂网运行申请注意事项》:“新产品挂网试运行时间应满足在一个完整的运行周期内不同运行条件及工况的考核要求,原则上不少于12个月。在非公司系统内已有挂网试运行业绩的,可以适当缩短挂网试运行时间,原则上不少于6个月。”SST作为高可靠性要求的配电侧新产品,我们预计其挂网运行时长也应当在6-12月。

产业规划:根据2026年1月30日阳光电源在互动易平台上关于SST开发进度问题的回复:“目前我司与全球头部互联网和云服务公司保持积极的合作沟通,未来规划的产品会考虑全球头部客户的需求,产品开发按公司计划正常进行,争取在2026年实现产品的落地和小规模的交付”。

综合SST的产品验证周期、前述“2027年底左右开启商业化应用”的判断、产业内小规模交付的时间规划,我们预计2026年底左右SST供电方案将基本定型,2026年内设计方案、技术参数、供应商等将逐步敲定。

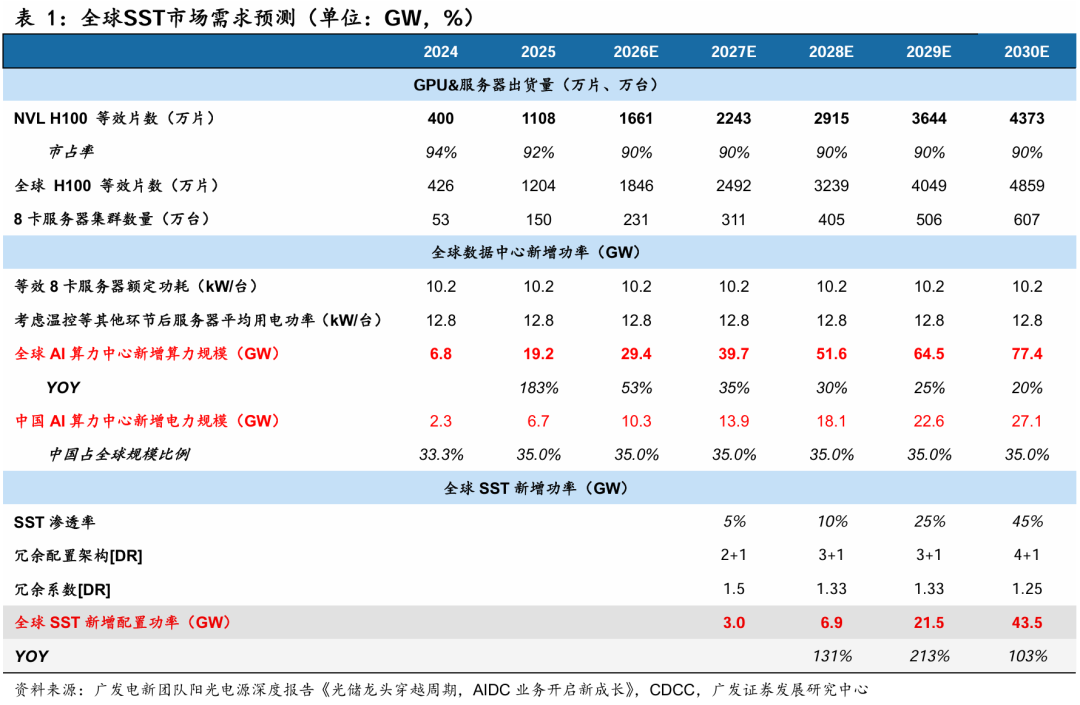

预计到2030年全球SST电源市场需求约42.3GW,2027-2030年CAGR约142%。

数据中心功率假设:基于前期发布的阳光电源深度报告《光储龙头穿越周期,AIDC业务开启新成长》,我们预计2025年全球AIDC新增功率约19.2GW;预计至2030年,全球AIDC新增功率或将达到77.4GW。

SST供电方案渗透率假设:综合考虑SST与大功率数据中心的适配性以及国内外SST的研发进度,我们假设2027-2030年,全球SST直流供电方案渗透率分别达到5%/10%/25%/45%。

冗余系数假设:根据CDCC,数据中心供电系统架构通常有双总线冗余系统(2N架构),分布式冗余系统(DR架构)和后备式冗余系统(RR架构)三类。其中,DR架构兼顾可靠性和利用率,在保障质量的同时优化了成本,我们认为有望成为主流架构。DR架构下,负载被均分成N组(N≥3),每组负载有2路不同的电源供电,任何一路电源异常,负载供电都不会中断。典型的(2 1)DR架构下,3套SST电源为2组负载供电,单套SST的负载率可以达到66%(2÷3=66%);(3 1)DR架构下,4套SST电源为3组负载供电,单套SST的负载率可以达到75%(3÷4=75%)。由于DR架构系统接线和负载分配较为复杂,运维管理难度较高,我们预计DR架构初期(2027年)会采取(2 1)模式,以较低利用率保证系统可靠性;随着DR架构应用成熟、SST电源和机柜适配性提升,为提高数据中心利用率,降低运营成本,我们认为在2028年及以后会逐步向(3 1)、(4 1)架构切换。因此,我们假设2027年SST冗余系数为1.50,2028-2029冗余系数为1.33,2030年冗余系数为1.25。

综上,我们预计2027-2030年全球SST电源实际配置功率分3.0/6.9/21.5/43.5GW,3年CAGR约145%。

二、发展潜力:AIDC驱动SST规模化降本,超充 配网有望带动需求倍增

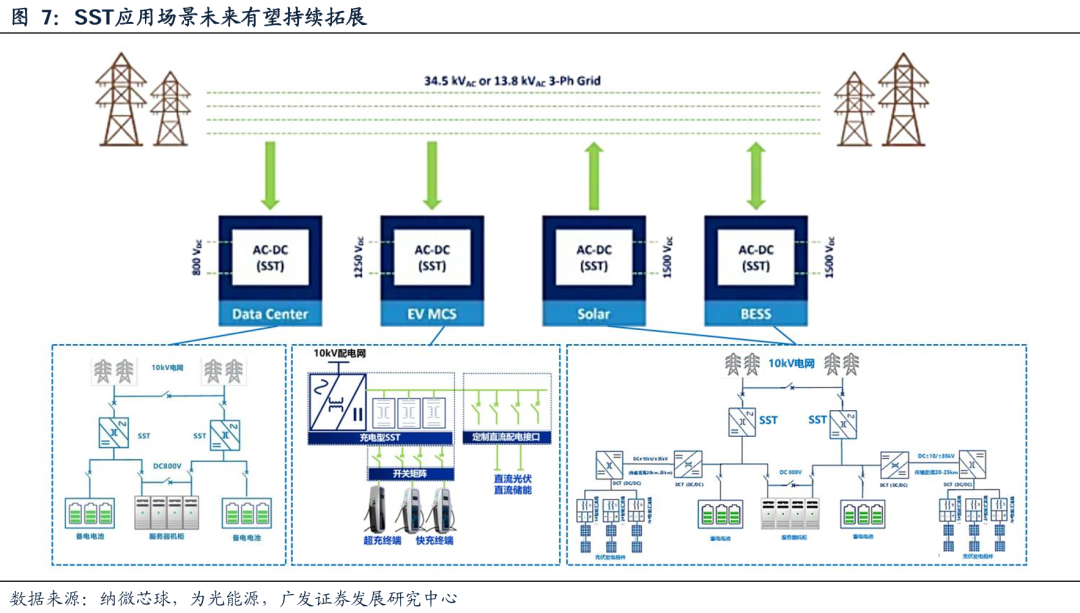

AIDC有望加速SST规模化降本,成熟后应用场景将持续扩大。SST适用于电压等级从3.6kV至35kV的中压配电网,能够将中压交流电转换为低压直流电(DC200-1000V)和低压交流电输出。SST以往推广进度较慢,一方面是由于可靠性和效率方面的技术尚未成熟,另一方面是初始投资成本过高,但我们认为,两者都有望通过技术进步和规模化应用解决。展望未来,由AIDC驱动发展的SST技术将推动电网基础设施现代化,应用还将覆盖兆瓦超充、新型配电、智能微电网等领域。

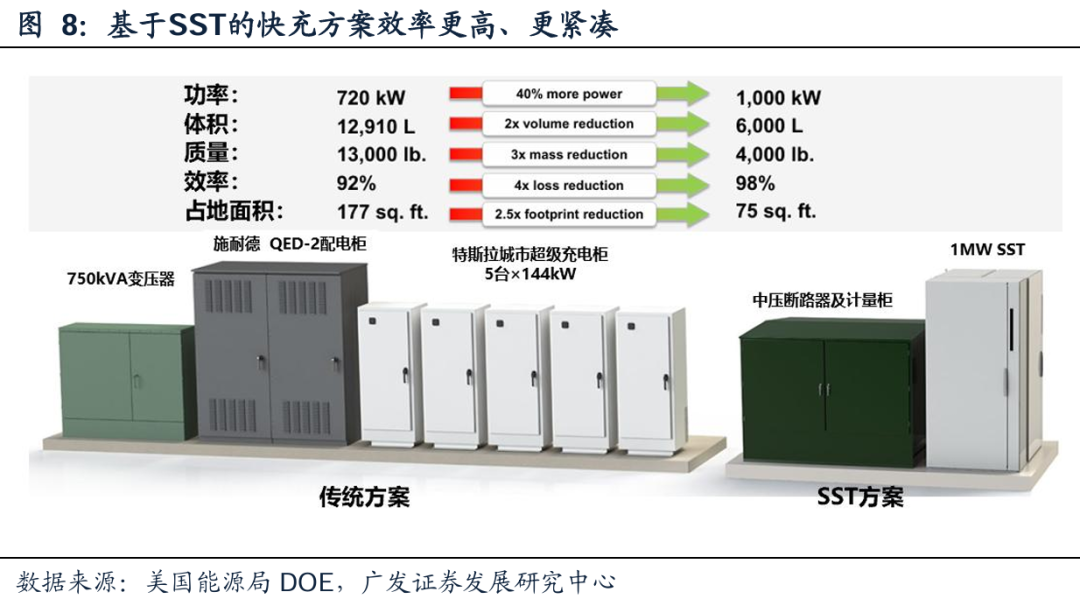

SST在国内外兆瓦级充电已经逐步开展试点,有望逐步规模化应用。美国能源部DOE在2018年10月立项了基于SST的兆瓦级快充系统研究课题,研究表明相较传统方案,SST方案将功率由720kW提升至1MW的同时,效率从92%提升至98%,设备体积、质量、占地面积也大幅减少。台达2022年与美国能源部、通用汽车等合作推出面向电动卡车快充的SST,功率400kW,效率96.5%。为光能源4座基于SST的乘用车充电场站试点保持零故障累计运行接近1000天,充电效率峰值稳定在95%以上,且大幅缩短交付时间。我们认为,电动车充电场景对于SST的可靠性要求相对较低,研究更为充分,有望较早规模化落地应用。

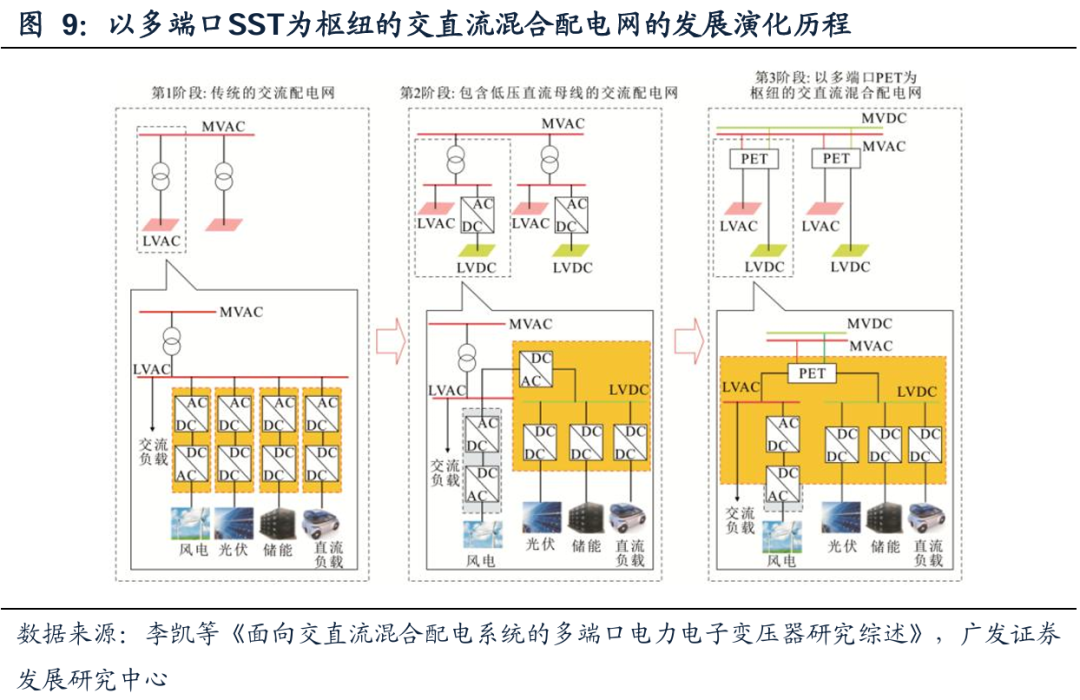

SST可作为交直流配微电网节点,提升柔性化、智能化水平。发改委、能源局印发的《配电网高质量发展的指导意见》中明确提出,“到2030年,基本完成配电网柔性化、智能化、数字化转型,实现主配微网多级协同”“在有条件的地区,结合技术经济比较,开展交直流混合配电网、柔性互联等新技术应用”。SST作为能量路由器,能够连接大电网、分布式光伏、储能、及用电设备,实现各端口功率与电压的灵活调控、电能质量治理以及端口间能量互联互济和故障相互隔离,有利于推动配电网和微电网的升级改造。

SST集成多类设备功能,平价后有望加速渗透。SST通过电力电子变换器 高频变压器架构,在单台设备内集成传统方案中配电变压器、整流柜、静止无功发生器(SVG)、有源电力滤波器(APF)等多类设备的功能。我们认为远期看,随着SST的进一步降本,有望凭借多功能集成 全生命周期节能降耗等优势加速渗透。

三、SST拉动作用强,关注高频变、固态断路器、功率器件等核心零部件

(一)SST的拓扑结构和零部件构成

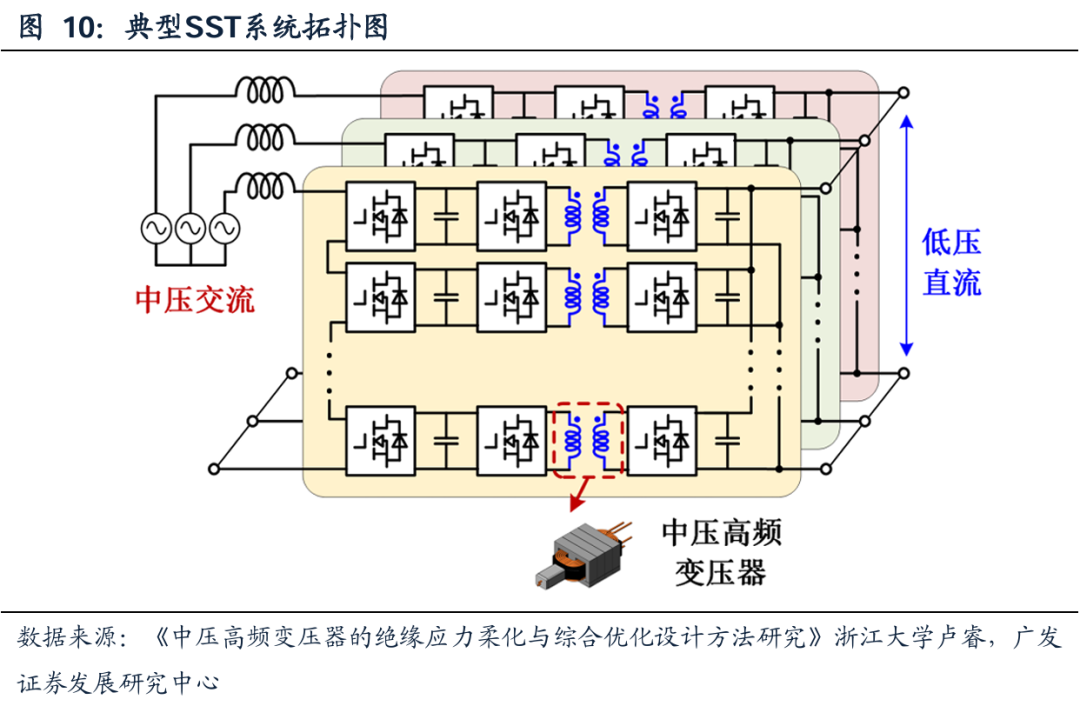

数据中心SST通常由多个功率模块级联构成。根据承受中压的形式,固态变压器可以分为①基于功率变换模块组合和②基于模块化多电平变换器(MMC)两类。综合考虑效率、功率密度、隔离变压器设计、容错性能等多个角度,基于功率变换模块组合的固态变压器易实现高频高效率工作,模块化的设计易拓展耐压和功率等级,也增强了容错能力,是目前的主流应用。

该类型固态变压器的典型结构为输入串联输出并联(ISOP)型拓扑。输入整流级(前级,或称AC/DC级)采用多个H桥模块级联构成,以减小开关管的电压应力;后级是带隔离的DC/DC变换,各模块输出并联,为负载提供直流电力,隔离功能由高频变压器实现。三相SST的每一相都由相同数量的功率模块级联来承担输入的相电压,输出并联在一起,形成200-1000V直流母线。在电网和级联H桥之间需接入滤波电感,主要作用是存储能量、滤除输入电流高频波纹。

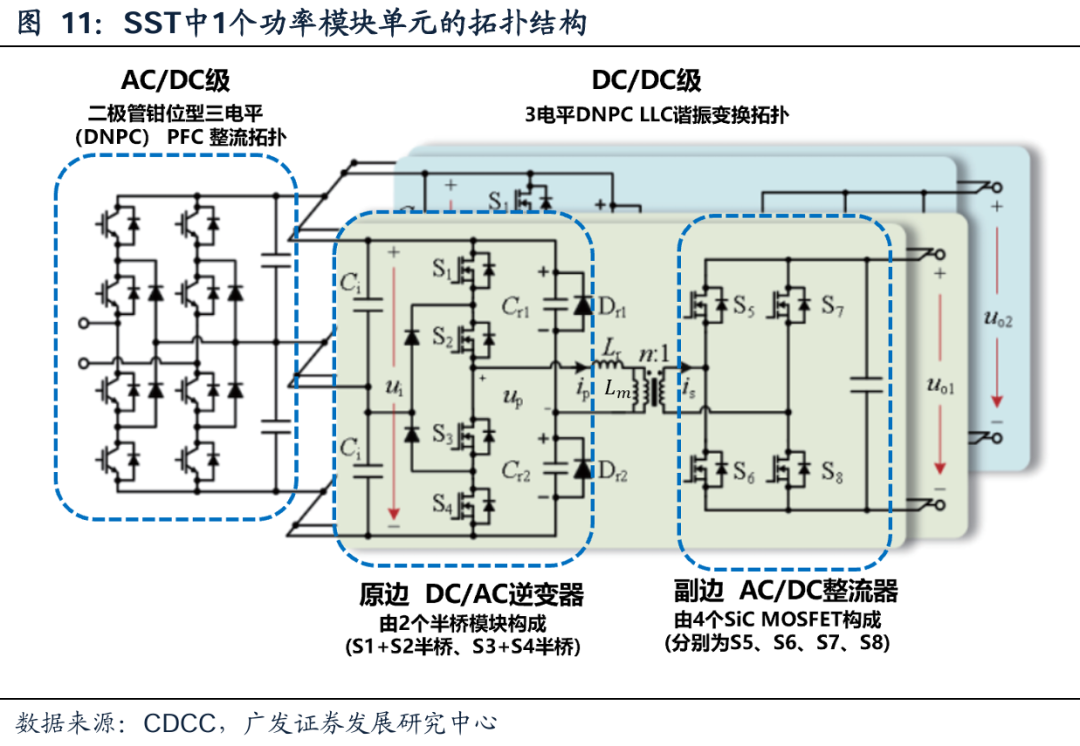

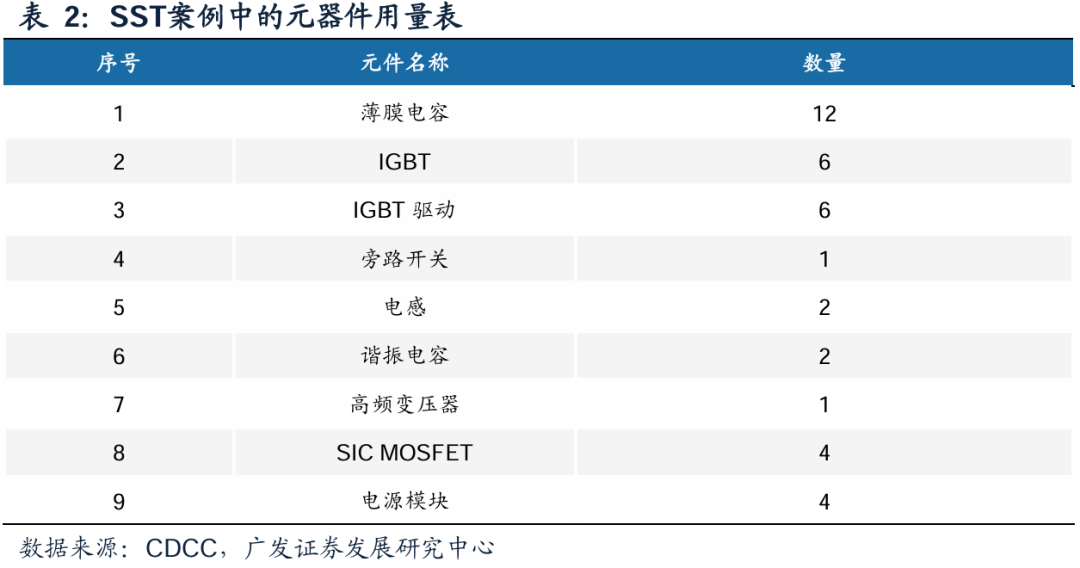

SST功率模块的拓扑结构和元件组成:以CDCC《数据中心800V直流供电技术白皮书1.0》中提供的SST功率单元拓扑进行说明。

AC/DC级:图11中,AC/DC级采用DNPC三电平H桥拓扑,实现整流和功率因数校正功能(目标是让交流输入电流呈正弦且与电压同相,从而抑制谐波、提升输入功率因数)。相比于常规的两电平H桥,三电平H桥的功率模块数量可以减少一半,有利于降低系统复杂度和成本。功率器件可选用大功率Si IGBT(硅基绝缘栅双极型晶体管)或SiC MOSFET(碳化硅金属氧化物半导体场效应晶体管)。结合CDCC白皮书1.0的元器件故障率参数表,我们认为该AC/DC拓扑使用了4个IGBT半桥模块。

DC/DC级:图11中,DC/DC级采用DNPC三电平LLC谐振拓扑,由一个跟输入级连接的逆变器(原边)、谐振电容(Cr1、Cr2)、谐振电感(Lr、Lm)、高频变压器(变比n:1)和整流器(副边)组成,通过谐振变换实现功率传输,变压器实现隔离作用。LLC谐振拓扑在轻负载下效率更高,工程和研究中DC/DC级也可采用双有源桥变换器拓扑(DAB Converter),在重负载工况和电能双向传输情形中更具优势。结合CDCC白皮书1.0的元器件故障率参数表,我们认为图11中DC/DC级的原边由2个IGBT半桥模块串联构成,副边由4个SIC MOSFET构成。

综上,图11的拓扑结构采用了IGBT和SiC的混合方案,成本上占优,但开关频率受IGBT限制、整体效率较低;业内近期发布的SST产品已普遍转向纯SiC方案,借助SiC MOSFET更高的开关频率,降低输出谐波含量、减小开关损耗、缩减磁性元件体积,从而进一步提升功率密度与系统效率。纯SiC方案下每个功率单元将采用8个SiC半桥模块,其中AC/DC级4个,DC/DC级的原边2个、副边2个。

综上,基于CDCC白皮书1.0,图11所示的功率模块中含有12个薄膜电容、6个IGBT(半桥模块)和驱动、1个旁路开关、2个电感、2个谐振电容、1个高频变压器、4个SiC MOSFET、4个电源模块。其中,IGBT可替换为SiC,提高工作频率。

(二)高频变压器:SST核心部件,磁芯、绝缘、散热持续迭代优化

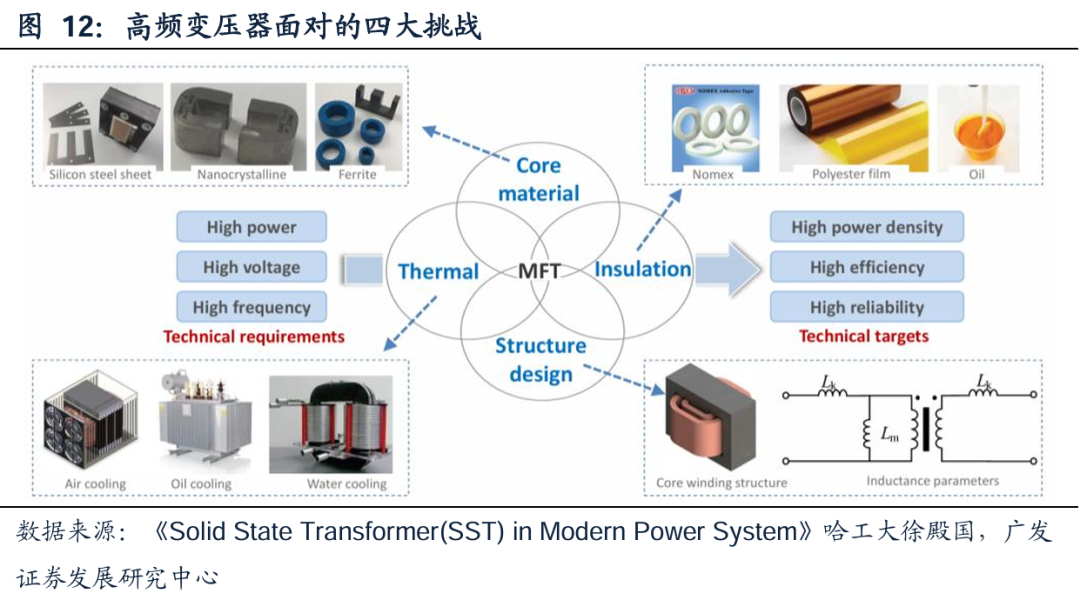

高频变压器向大容量、低损耗、高可靠方向发展。高频变压器是固态变压器的核心部件,起到电压变换和电气隔离功能。SST中高频变压器的工作频率范围在20-50kHz,高运行频率在减小变压器体积的同时,也导致了磁滞损耗激增、绝缘和散热难度增大,驱动高频变压器材料、设计、工艺等持续迭代。

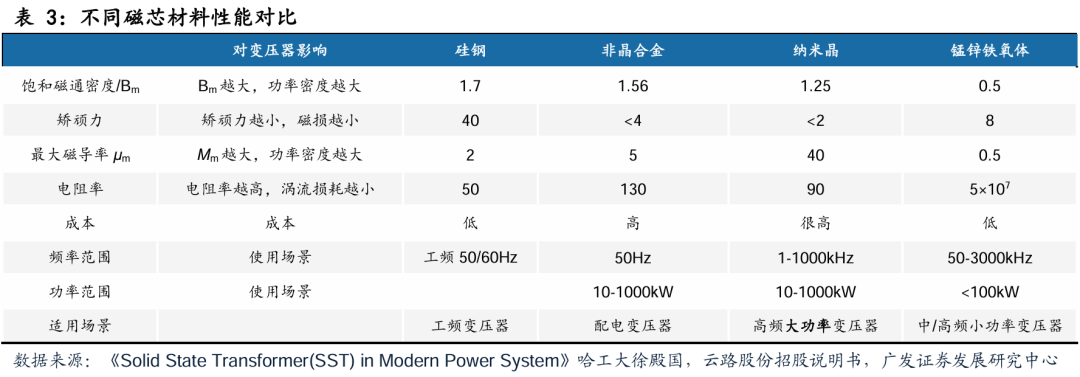

(1)磁芯材料:目前铁氧体和纳米晶双线并行,远期纳米晶更适配高功率SST。磁芯作为电磁能量转换的核心载体,其性能直接影响设备的功率密度与能效水平。为适应SST的技术演进方向,理想磁芯材料应兼具优异的饱和磁通密度、低矫顽力、高磁导率、高电阻率、以及高温下的磁稳定性。对于一个100kW/50kHz的高频变压器,铁氧体和纳米晶合金作为磁芯材料在性能上都适用(硅钢和普通非晶合金的适用频率过低)。未来随着SST向高功率密度方向发展,高频变压器的功率密度也需随之提升,纳米晶磁芯更加适用于100kW以上的高功率等级,有望成为高频变压器的主流磁芯材料。

(2)绝缘和散热的平衡亦是难点,从材料选择和散热方式上进行突破。①绝缘材料:传统绝缘性能良好的变压器固体绝缘材料通常导热性能较差,限制了高频变压器向大容量发展,高性能纳米复合材料、改性环氧树脂、硅树脂等新型绝缘材料有望得到应用。匝间绝缘方面,Nomex绝缘纸(芳纶纸)、改性聚酯纤维无纺布(DMD)绝缘纸、聚对苯二甲酸乙二醇酯(PET)及聚酰亚胺薄膜等有望适配。②高效散热:大容量高频变压器可通过风冷、水冷、油冷等进行散热。其中,水冷方式散热效果好,并可通过冷却水路的优化设计提高冷却水的耐压水平和绝缘性能。

(3)高频变压器绕组一致性和可靠性有待提高。低频变压器的铜损主要由直流电阻决定;而在高频变压器中,邻近效应、漏感增加等交流效应逐渐成为影响损耗和性能的主导因素。绕组的层数、绕制松紧度以及排列整齐度均会产生影响,因此,制造一致性与工艺可靠性是高频变压器实现稳定性能的核心难点之一。

(三)固态断路器:远期有望成为AIDC SST供电架构的标配

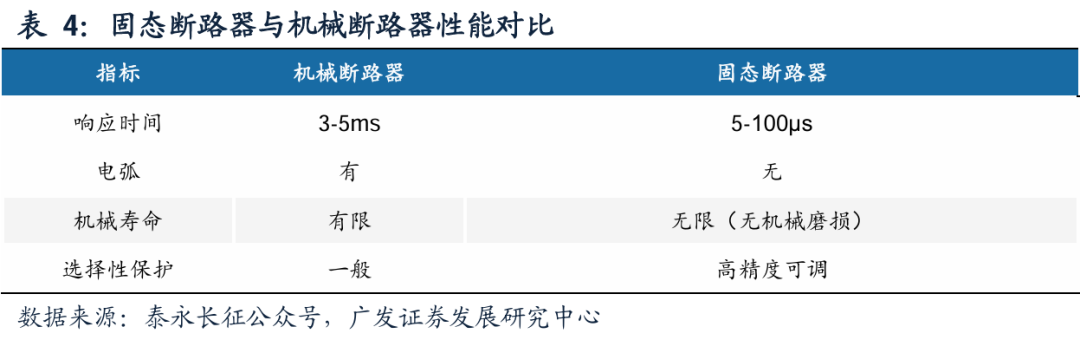

固态断路器远期将成为数据中心直流系统保护的理想选择。据CDCC,直流供电系统的保护设计需兼顾故障抑制能力与选择性保护配合,通过直流系统电源和后级直流保护器件的配合,将电力安全、稳定地输送到各个负载区域。对于SST电源这种内含大量电力电子的自保护型电源系统,其短路能量时间极短(微秒级),机械断路器无法及时响应,需采用能够微秒级响应的固态断路器在电源模块进入闭锁保护之前切除故障。此外,固态断路器拥有超长的电气寿命(超过10万次),可显著降低维护成本,还能精准可控并实现智能集成,执行远程监控与自适应保护策略。因此从长远来看,当固态断路器技术成熟且成本下降后,其将成为SST电源800V直流供电数据中心系统保护的理想选择。

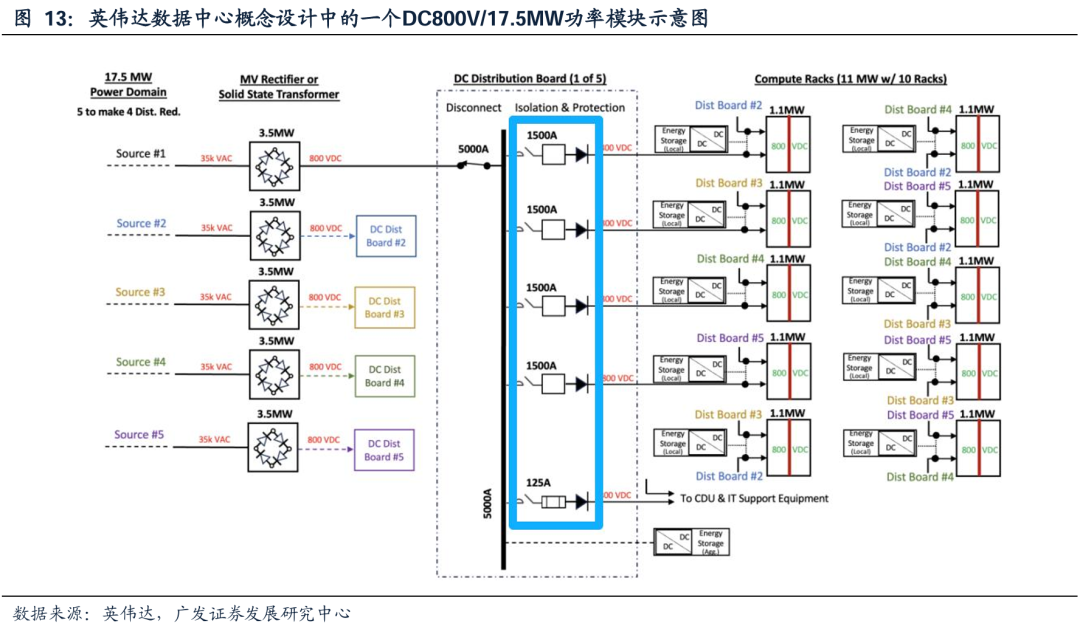

每条机柜支路均需配置1个固态断路器。英伟达在其《800 VDC Architecture for Next-Generation AI Infrastructure》中展示了一个17.5 MW功率单元的概念性电气架构。每个功率单元采用5个3.5MW中压整流器或SST,冗余配置为“5取4”;每个整流器或SST将AC35kV转换为DC800V并馈入一个集中式的5000A直流配电板(DC Distribution Board),电力再通过1500A的母线或液冷电缆进行分配。每条支路均配备了:①负载断路接触器(load-break contactor,支持带负载的频繁通断,主动性质)、②固态断路器(Solid-state circuit breaker,简称SSCB,故障时断路保护,被动性质)、③阻断二极管(blocking diode,阻止反向电流),以确保安全隔离、故障保护及防止故障扩散。对于图中1.1MW、DC800V的机柜,支路额定电流为1375A,1500A的固态断路器可有效进行故障保护。图中右侧的计算单元由10个1.1MW机柜构成,每个机柜由2条支路供电,因此共需要20个1500A的固态断路器。

(四)功率器件:SiC逐步替代硅基,低压DC/DC变换市场广阔

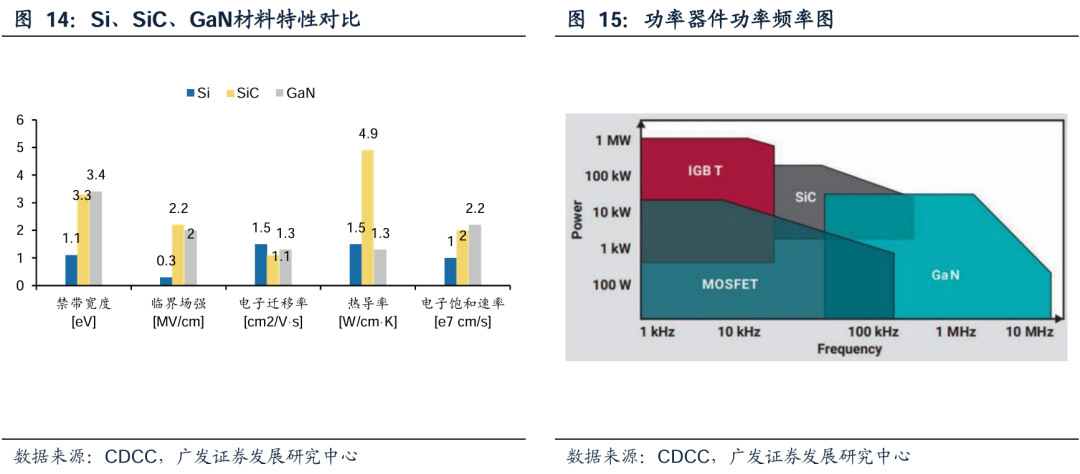

SiC功率器件有望在数据中心SST逐步替代硅基器件。据CDCC,SiC和GaN是第三代半导体材料,制备而成的功率半导体器件应用于电源领域,具有损耗小、工作频率高、可靠性高等优势。SiC和GaN器件的常用电压分别为1200V和650V,因而SiC器件更能适配800V直流。与硅器件相比,SiC器件的核心优势在于其宽禁带(高温下保持良好的电性能)、高热导率(有利于高功率应用中的热管理)、以及高击穿电压(高压环境工作、且开关损耗小),在需要快速开关和高温环境下的应用中表现更佳。目前电力行业应用的SST大多采用IGBT模块作用核心功率器件,但是在追求更高能效和更高功率密度的通信行业,SiC正在逐步取代传统的硅基功率器件。

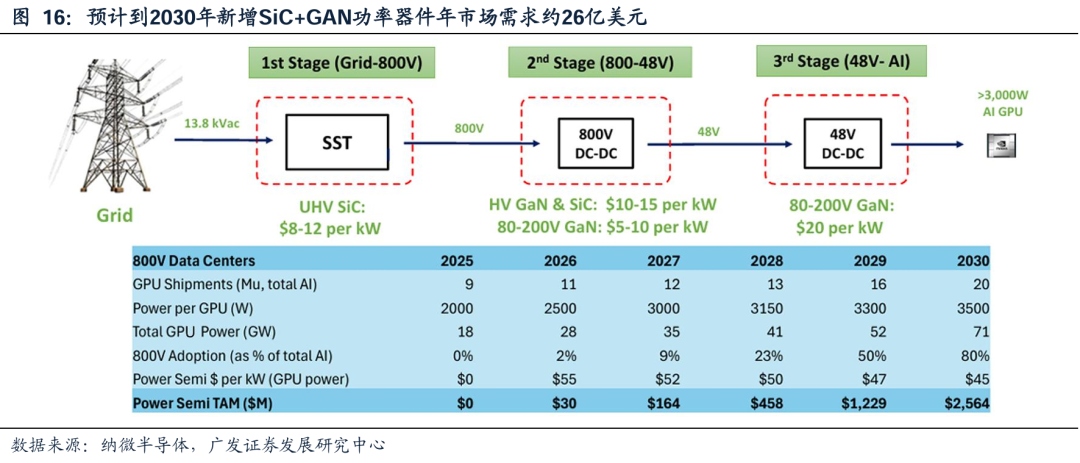

从电网到AI GPU将经历三级电能转换,预计到2030年新增SiC GAN功率器件年市场需求约26亿美元。根据Navitas,未来将通过“电网-800V-48V-AI GPU”三级变换架构,将13.8kV中压交流电转换为可供3kW以上AI GPU使用的低压电能。其中,前级(电网-800V)环节主要拉动超高压SiC需求,单位价值量约为8-12美元/kW;而在800V-48V与48V-AI GPU两个后级变换环节,对高压GaN、SiC及80-200V GaN的需求拉动更为显著,尤其在48V-AI GPU环节,80-200V GaN的单位价值量高达约20美元/kW。Navitas预计,800V AIDC对SiC GaN功率器件的市场空间拉动将从2026年约0.3亿美元增长至2030年约25.6亿美元,4年复合增速约204%。

四、从渠道优势向技术领先,SST竞争格局有望逐步向头部聚焦

我们预计SST产业将经历初步定型、需求迭代、规模生产三阶段。

初步定型阶段(2025-2026年)渠道为王:来自电网二次设备、电力电子、变压器、UPS、PSU等行业的大量企业涌入SST行业,开发SST样机,并依托各自的客户积累和渠道能力,向下游数据中心客户送样验证和调试,形成初代产品。

需求迭代阶段(2027年及以后)产品力为王:SST企业需要具备持续的需求理解和改进能力,以应对来自数据中心客户性能迭代需求和来自电网侧、监管侧的调度响应要求。我们认为该阶段行业竞争格局将逐步集中,电网二次设备企业、电力电子企业有望凭借对SST整体设计和对电网的理解更易取得该阶段的竞争优势,其他类型企业跟随推进。

规模生产阶段(2028年及以后)品牌为王:市场逐步走向成熟,从第一性原理出发,SST产业竞争的关键将转为可靠性、成本和全套解决方案能力。我们认为,该阶段最终将由少数几家具备电力电子长期可靠性控制、电网侧理解和响应、成本控制能力、成套解决方案供应能力的平台型企业打造出SST品牌并主导市场。

当前正处于一阶段向二阶段过渡,我们认为电网二次设备企业、电力电子企业有望领跑。

对SST的理解优势:SST的技术壁垒在于“系统-控制-电路-器件-材料”自上而下的综合能力,并且各器件依从于电力电子设计。具体看,SST设计从AIDC客户设定的系统目标(可靠性、功率、输出电压、来自电网和监管的要求等)出发,首先需设计合适的电力电子拓扑和控制算法,再将指标分解到高频变压器、功率器件、电容、电感、散热、固态断路器等器件层面,最后进行集成和制造。尤其在需求持续迭代阶段,电网二次设备企业、电力电子企业基于控制、智能化、电力电子拓扑设计和集成方面的积累,对AIDC客户需求响应的快速优势将更加突出。

对电网的理解优势:随着AIDC向GW级发展,电网对其可调可控性的要求也将逐步提升。①海外:可调可控的数据中心有望优先并网。2025年10月23日,美国能源部长向联邦能源监管委员会发出指令,要求启动大负荷并网规则制定程序。DOE在指令中提出了14项指导原则,其中第7项为:“对于同意可被削减的大型负荷、以及同意可被削减和可调度的混合设施,应予以加速审批并网。”②国内:算电协同的时序错配要求算随电动。据新华社,2026年3月5日国务院总理李强在政府工作报告中提出,要“实施超大规模智算集群、算电协同等新基建工程”。“算电协同”当前面临新能源出力波动与算力用电稳定性需求之间的错配,倒逼数据中心提升柔性负荷控制、电网调度响应能力。SST依靠电力电子和控制策略实现负载变化和故障情况快速响应、电压调节、电能质量提升等功能,是实现AIDC可调可控的关键。

向三阶段过渡时,综合优势领先的电力电子企业有望脱颖而出。该阶段SST的拓扑设计和控制方案基本定型,核心是规模化生产下的可靠性控制、成本控制、成套解决方案等多维度的综合能力。具体来看:

(1)可靠性控制:SST作为电力电子装备,可靠性要求从设计过程中的SiC器件裕度、功率模块冗余、系统配置冗余等可见一斑。①电力电子可靠性:电工技术学报指出,“大容量电力电子装备综合分析、设计与可靠性评估极其困难”,我们认为固态变压器长周期运行稳定性和遭遇conner case时的鲁棒性较难从技术层面完全保证,需利用电力电子方面的工程经验进行补足。②高频变压器可靠性:例如在绝缘性能方面,高频变压器体积小,高频电压热效应显著,长期累积会降低击穿电压,影响SST安全性,需通过绝缘材料选择和制造工艺优化来延长服役寿命。

(2)成本控制:从小批量测试验证到大批量规模生产,部件采购量大幅提升。高频变压器等磁性器件和电力电子器件占据较高成本,因此具备一定规模的平台型企业在批量化采购和规模化生产上的成本控制能力占优。

(3)成套解决方案能力:展望未来,由于大功率AIDC需具备对电网的响应能力,因此整套AIDC供电系统的顶层设计应当交由对电网控制理解深刻的企业进行,因而SST、储能系统、绿电接入等供电模块可能交由同一家企业打包完成。具备成套解决方案能力的平台型企业,将会实现份额的大幅提升。

风险提示

(一)下游客户集中度高,或有定价压力

数据中心电力设备的下游客户主要为大型云厂商和电信运营商,其集中度高、议价能力强,可能通过集采招标等方式持续压价,传导成本压力,导致SST产品的定价和毛利率不及预期。

(二)贸易壁垒加剧,贸易政策波动

对于依赖海外人工智能市场的SST企业而言,贸易壁垒加剧与贸易政策波动可能带来订单波动、市场准入、成本上升等挑战;对于依赖英伟达芯片的云厂商而言,中美芯片竞争可能使数据中心建设不及预期、SST国内下游客户需求不稳定。

(三)SST研发进度不及预期

SST当前正处于样机开发和验证阶段,相关技术参数和设计方案持续迭代中。数据中心对电源可靠性等方面要求较高,如果SST产品无法满足客户要求,SST落地进度或将延期。

VIP复盘网

VIP复盘网