前言:2024年12月30日,国货航在深圳证券交易所主板上市,股票简称国货航,东航物流作为“航空物流混改第一股”,于2021年率先登陆A股市场,开创了行业混改的先例。两者虽在业务模式上存在一定的相似性,但在资源禀赋、具体经营策略等方面有所差异。

本文围绕财务表现、分业务经营情况等维度进行对比分析。

摘要:

一、东航物流VS国货航:东航物流业务构成多元,国货航空运依赖度更高

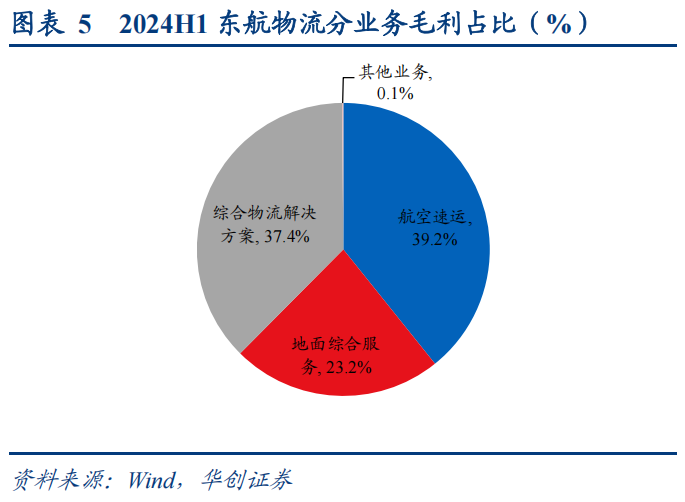

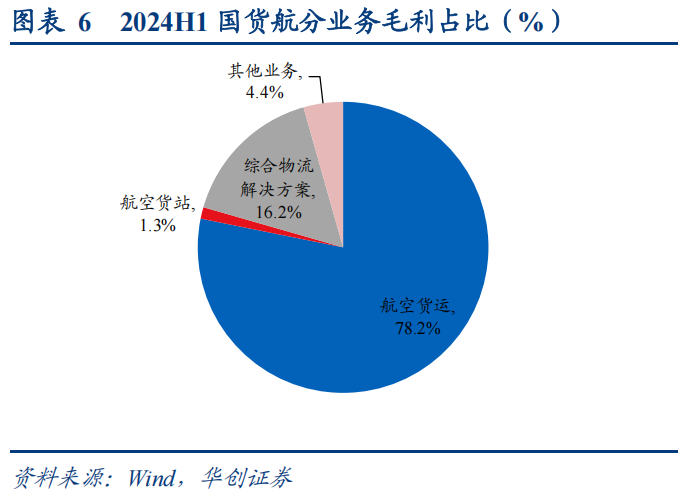

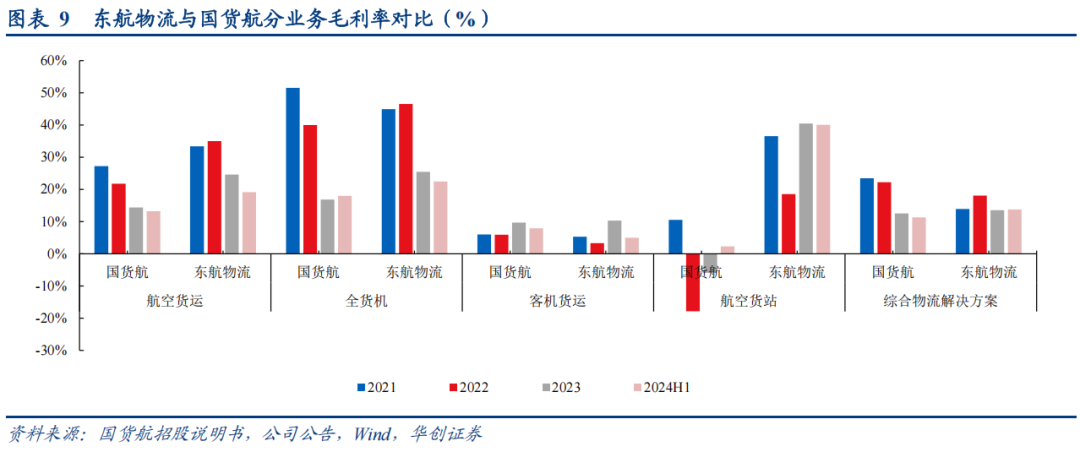

1)从毛利结构来看,东航物流毛利相对均衡,航空速运、综合物流解决方案的毛利占比分别为39.2%和37.4%,地面综合服务贡献23.2%的毛利;国货航的航空货运业务对毛利的贡献较为突出,占比高达78.2%。

|

|

|

|

1)资源禀赋:东航物流单一机队,国货航机型多元。东航物流拥有正在执飞的全货机14架,机型均为B777F;国货航在飞机队包括11架777F、3架747和3架330。

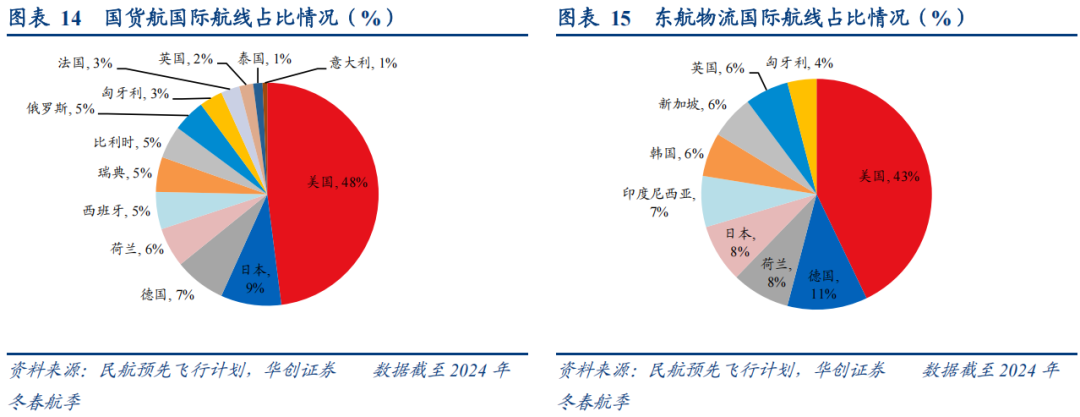

东航物流除美国市场占比43%外,欧洲、亚洲市场分别占比30%、28%;国货航美线占比48%,欧洲占比同样达到42%,总体呈现欧美主导的布局。

2024H1,东航物流、国货航日利用率分别达到12.9、12.74小时;全货机装载率分别为84.5%、73.5%。

4)货运整体表现:国货航收入更高,东航物流毛利率较高。2024H1,东航物流、国货航货运业务收入分别实现43.3、66.6亿元,货运业务毛利率分别为19%、13%。

3、航空货站业务:东航物流稳居上海龙头,国货航以首都、成都两场为主。

1)资源禀赋:上海机场货运枢纽地位稳固,东航物流市占率优势。截至2024年6月末,东航物流公司拥有自营货站17个,其中上海市场拥有7个货站,其货邮处理量约占比上海两大机场的50.12%;国货航拥有北京、成都、重庆、天津和杭州五地6大货站资源。

2)经营对比:东航物流货站业务量领先, 2024H1,东航物流、国货航航空货站处理量分别为120.3、59.5万吨。

4、综合物流解决方案:东航物流多元驱动增长,国货航聚焦高端物流需求。

1)业务布局:东航物流业务更为多元,国货航专注合同物流及货代。

2024H1,东航物流跨境电商、产地直达、同业项目供应链、定制化物流解决方案服务分别占比综合物流解决方案收入的49.0%、25.2%、22.9%、2.9%;国货航合同物流、货运代理业务分别占比综合物流解决方案业务收入的61.0%、39.0%。

2)经营对比:东航物流盈利水平反超国货航。2024H1,国货航、东航物流毛利率分别实现11.3%、13.8%。

二、航空物流行业:供给逻辑持续兑现,跨境电商、冷链物流共驱成长。

1、供给端:

1)全球存量大型宽体货机相对较为稀缺,老龄货机或将面临退役。

2)国内宽体货机主要集中在三大航旗下。截至2023年底,国内58架大型宽体货机中,三大航占据其中的43架,且未来运力交付受限。

2、需求端:跨境电商、冷链运输支撑航空货运景气度。

三、投资建议:

1、持续推荐东航物流,运价弹性可期。

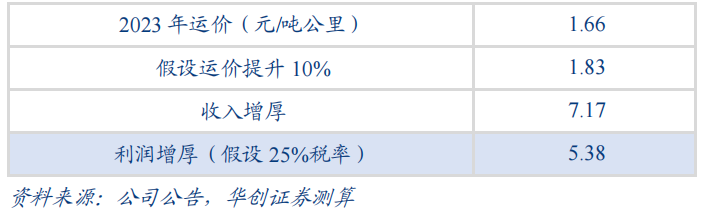

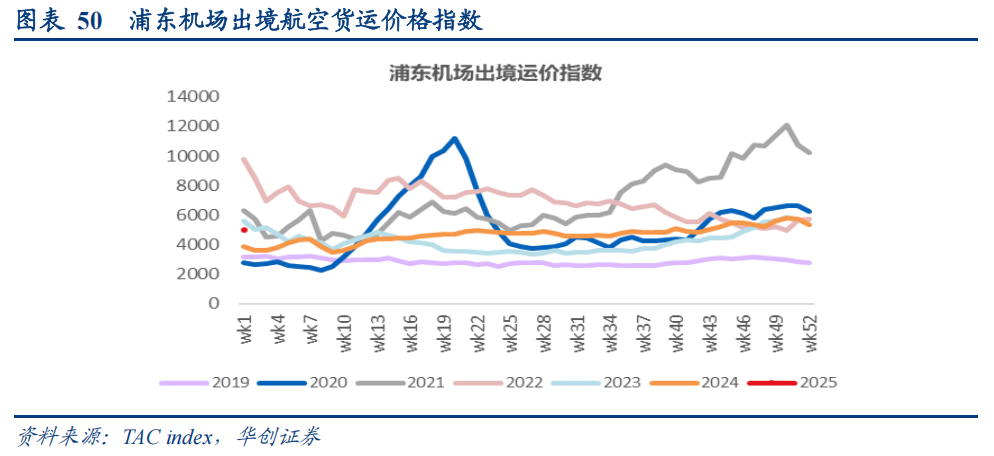

受益于产业升级、跨境电商高景气度以及冷链物流的蓬勃发展,航空物流需求持续增长,2024年空运现货价格同比提升。从跟踪的TAC浦东机场出境航空货运价格指数来看,2024年全年,运价指数同比上涨11.2%。

弹性测算:假设全货机吨公里收入每变动10%,其余假设均维持不变,以东航物流2023年全货机业务收入测算,归母净利大约变动5.4亿。

2、投资建议:跨境“四小龙”高增长,看好公司作为中国至欧美核心空运资源拥有者,景气弹性可观,2024年现货运价坚挺,为2025年长协价格提供支撑。

3、盈利预测及目标价:基于当前行业运价水平,我们维持24年盈利预测为预计实现归母净利30.2亿,调整25-26年盈利预测为预计实现归母净利37.0、38.4亿(原预测为34.6、36.6亿),对应24-26年EPS分别为1.90、2.33和2.42元,PE分别为8、7、7倍。我们给予2025年10倍PE,对应目标市值370亿,目标价23.3元,预期较现价47%空间。维持“推荐”评级。

风险提示:跨境电商增速不及预期;关税政策及国际贸易环境风险;航油价格波动;宏观经济下行。

正文:

一、东航物流VS国货航:东航物流业务构成多元,国货航空运依赖度更高

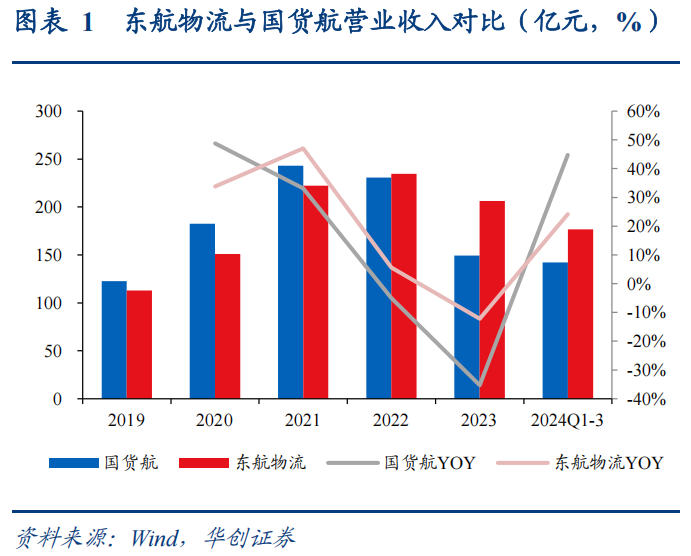

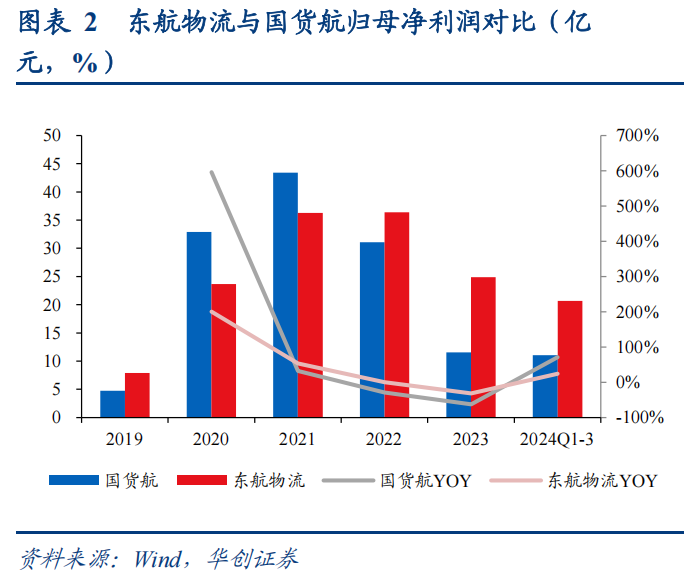

2020年以来,公司整体业绩跟随行业景气度波动:

2020~2022年,国际运力紧缺推升运价,行业盈利水平明显提升。

东航物流2020~2022年分别实现营业收入151.1、222.3、234.7亿,实现归母净利润23.7、36.3、36.4亿。

国货航分别实现营业收入182.5、243.1、230.8亿,实现归母净利润32.9、43.4、31.1亿。

2023年以来,航空货运市场逐步恢复常态化运营,东航物流、国货航营业收入分别下降12.1%、35.4%,归母净利润分别下降31.6%、62.9%。

2024年以来,在跨境电商需求高速增长背景下,航空货运运价及货邮周转量逐步回升。2024年前三季度,东航物流、国货航营业收入分别增长24.2%、44.8%,归母净利润分别增长24.1%、71.1%。

|

|

分业务看,东航物流毛利构成更为均衡,国货航航空货运业务贡献超7成收入及毛利。

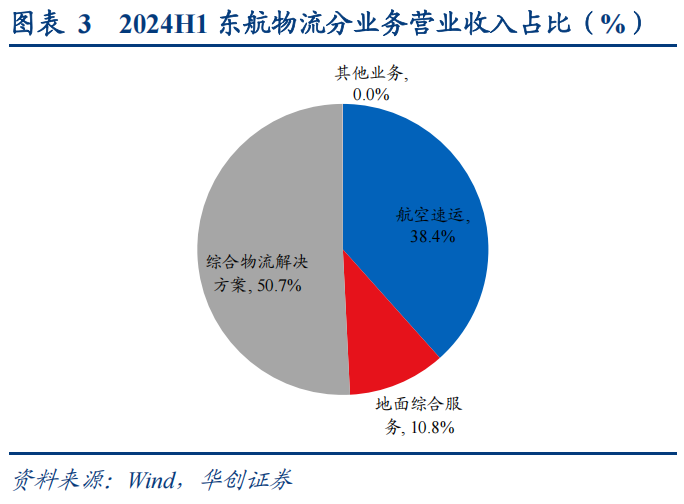

从营收结构来看,东航物流的收入来源更加多元,综合物流解决方案占比达50.7%,航空货运和地面综合服务分别占比38.4%和10.8%。

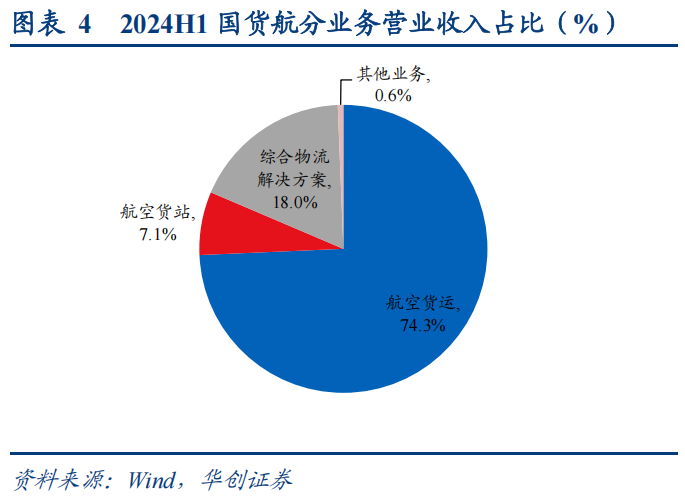

相比之下,国货航的航空货运业务是其主要收入来源,占比高达74.3%,而航空货站和综合物流解决方案分别占比7.1%和18.0%。

从毛利结构来看,东航物流毛利相对均衡,其中航空速运、综合物流解决方案的毛利占比分别为39.2%和37.4%,地面综合服务贡献了23.2%的毛利。

国货航的航空货运业务对毛利的贡献较为突出,占比高达78.2%,而综合物流解决方案和航空货站的毛利占比分别为16.2%和1.3%;

|

|

|

|

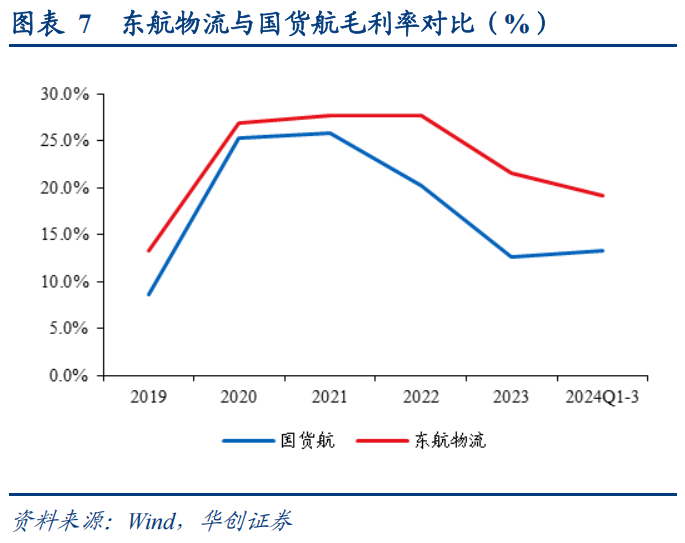

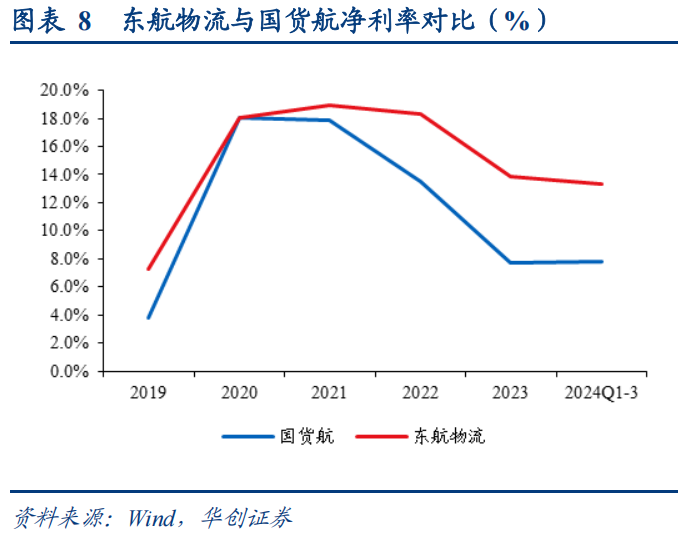

从毛利率、净利率表现来看,两者趋势一致。2023年,东航物流、国货航毛利率分别为21.5%、12.7%,较2021年峰值分别回落6.3pts、13.2pts,净利率分别为13.8%、7.7%,较2021年分别回落5.1pts、10.1pts,东航物流在盈利能力上表现出相对较强的稳定性。

2024年前三季度,东航物流、国货航毛利率分别为19.2%、13.3%,净利率分别为13.3%、7.8%。

|

|

分业务看,两者毛利率水平表现分化。具体来看:

航空货运:东航物流毛利率高于国货航,主要系两者全货机与客机货运业务规模占比有所不同,东航物流全货机业务量占比相对较高,使得整体毛利率更加趋近于高毛利的全货机业务。2024H1,东航物流、国货航的航空货运毛利率分别为19.1%、13.2%。

航空货站:东航物流毛利率显著高于国货航,主要系两者货站所在地有所不同,东航物流货站主要位于上海浦东国际机场,货邮吞吐量常年排名国内第一,因此收入端能维持较高水平,进而摊薄固定成本,达到高毛利率。国货航货站吞吐量规模相对较小,收入体量小而成本端刚性,毛利率更低。2024H1,东航物流、国货航的航空货站毛利率分别为40.1%、2.3%。

综合物流解决方案:21~23年毛利率均值国货航高于东航物流,24H1东航物流反超,主要系两者业务结构、客户类型不同所致,东航物流主要经营跨境电商、航空特货、产地直达等业务;而国货航主要经营合同物流、货运代理业务,主要客户为高附加值的电子产品品牌商。2024H1,国货航、东航物流的综合物流解决方案毛利率分别为11.3%、13.8%。

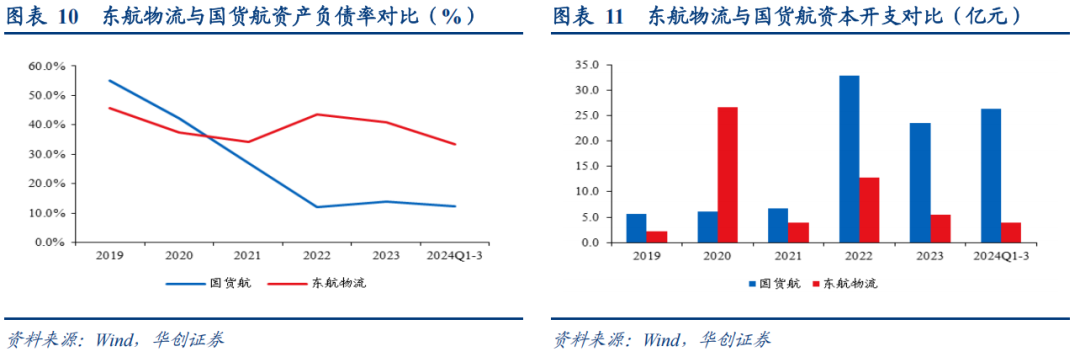

2019~2022年,国货航资产负债率显著下降,体现了公司资本结构逐步优化;东航物流总体维持相对平稳的水平,债务管理较为稳健。截至2024年三季度末,东航物流、国货航的资产负债率分别为33.3%、12.3%。

2022年以来,国货航资本开支规模明显提升,主要系公司加速扩展运力、优化基础设施建设所致;东航物流的资本开支在2020年大幅增长,近年来逐步回归平稳水平。2024年前三季度,东航物流、国货航的资本开支规模分别为4.0、26.3亿元。

东航物流现有机队均为777F,国货航在飞机队包括777F、747和330,机型多元。

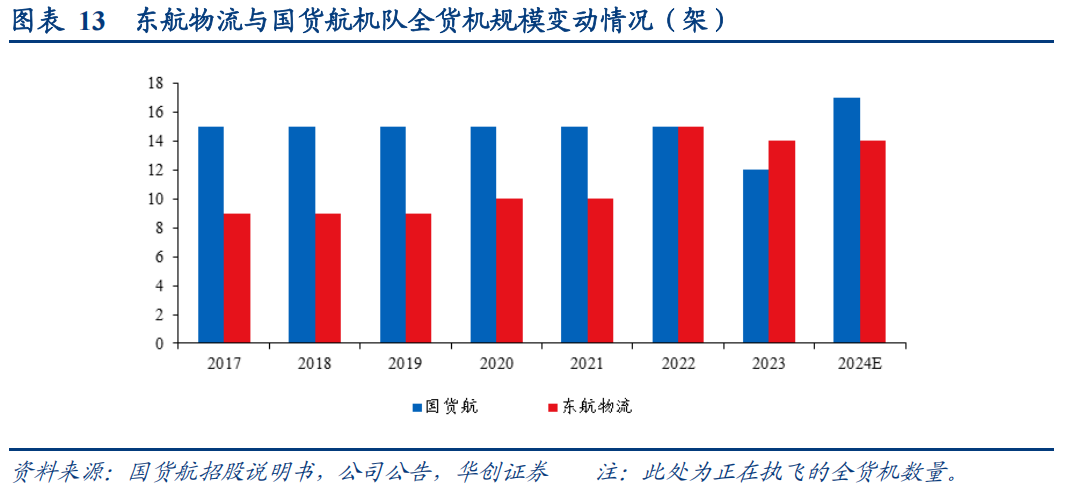

截至2024年11月,国货航拥有全货机22架,其中正在执飞的全货机17架,4架B757已退役待转让,1架A330-200飞机改装完毕待执飞,同时,国航股份及其控股公司合计运营机队927架,航空运力规模较大;

东航物流拥有正在执飞的全货机14架,机型均为B777F,东航股份及其控股公司合计运营机队796架。

机队规模两者均保持稳步提升,未来将逐步引入全货机。

2017~2021年,东航物流全货机机队净增1架至10架,2022年公司运力规模显著提升,净增5架宽体机运力,同时运力结构逐步调整为单一777F机队。未来,公司拟通过自购及租赁等方式继续引进B777F飞机,依据此前计划,公司拟在“十四五”期间机队规模达到15~20架。

2017~2019年,国货航全货机规模维持15架,2023年公司调整运力结构,新增1架宽体机,陆续退役4架窄体机,机队规模下降至12架。截至2024年11月,国货航在飞运力17架,持有飞机引进合同包括5架A330-200和5架B777-F货机,未来将按计划逐步交付。

1)全货机航网方面,东航物流相对多元。

东航物流以上海为核心枢纽,以广深为重要布局,逐步形成华东、华南两地运营的格局。除美国市场占比43%外,欧洲、亚洲市场分别占比30%、28%,其中德国、荷兰、日本、印尼、韩国航线占比分别为11%/8%/8%/7%/6%,整体航网更为多元。根据公司半年报,截至2024年7月,东航物流拥有16条全货机国际定班航线,包含上海、深圳至阿姆斯特丹/法兰克福/洛杉矶/伦敦/西雅图/芝加哥/纽约/东京/大阪/首尔/新加坡/ 曼谷等多个国际货运枢纽。

国货航全货机以上海浦东机场为主运营基地,客机货运以北京首都机场为主运营基地,运力网络资源优势明显。航网方面同样为美国市场主导,美线占比48%,欧洲占比同样达到42%,包含德国、荷兰、比利时、法国航线占比分别为7%/6%/5%/3%,日本航线占比9%,总体呈现欧美主导的布局;截至2024年6月末,国货航全货机航线达到24条,其中国际航线18条,航线覆盖欧洲(法兰克福、阿姆斯特丹、列日)、北美(纽约、芝加哥)、亚太(东京、大阪)等城市。

2)客机腹舱方面:

东航物流:依托天合联盟网络,国际航网通达全球166个国家和地区的1050个目的地。2024年冬春航季,东航股份计划执行926条航线,其中国际客运航线142条,通航国内外航点244个。

国货航:2024年冬春航季,国航股份计划执行445条航线,其中国际及地区航线118条,通航44个国家及地区,覆盖187个城市。2019年,国航股份在北美航线市占率约28%,在欧洲航线市占率达到约45%,在核心洲际航线上拥有绝对优势。

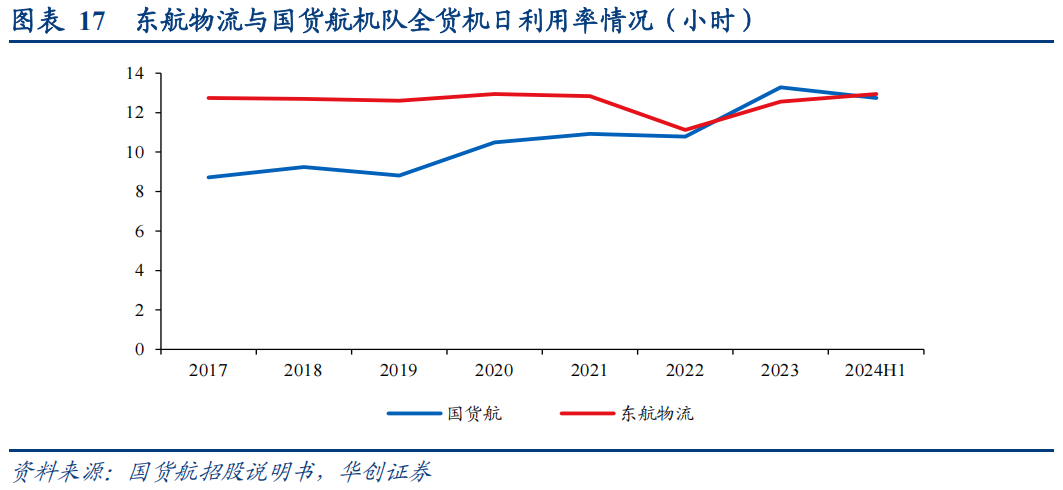

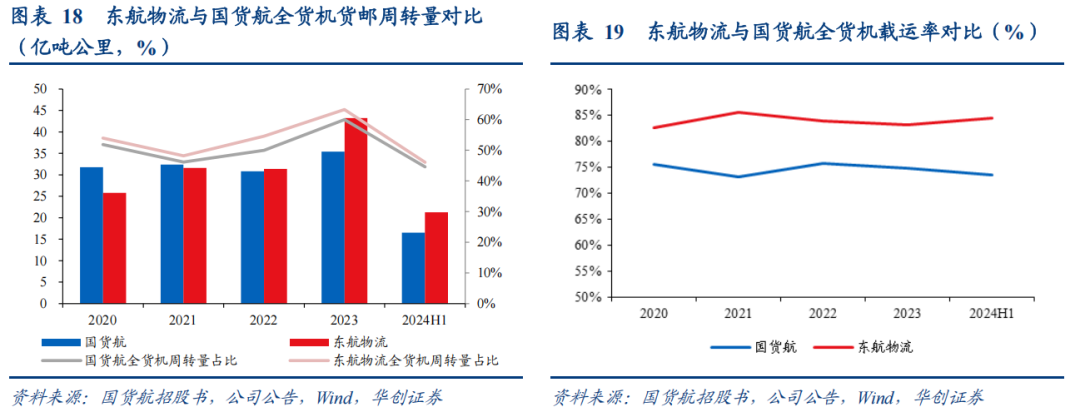

东航物流利用率整体维持高水平,2017~2021年全货机日利用率保持在12.8小时左右,2022年略下滑1.7小时至11.1小时,截至2024年6月,公司日利用率已恢复至12.9小时。国货航趋势提升,2017~2019年全货机日利用率维持8.8小时左右,2020~2022年伴随行业高景气,日利用率稳步提升,2023年公司持续发力,同时机型结构调整日利用率同比提升2.5小时至13.28小时,2024H1随着新机队补充,略下滑至12.74小时。

2)全货机载运率:东航物流维持高水平

2020年以来,东航物流载运率维持80%以上,国货航平均维持75%上下。最新2024H1东航物流、国货航的全货机装载率分别为84.5%、73.5%。

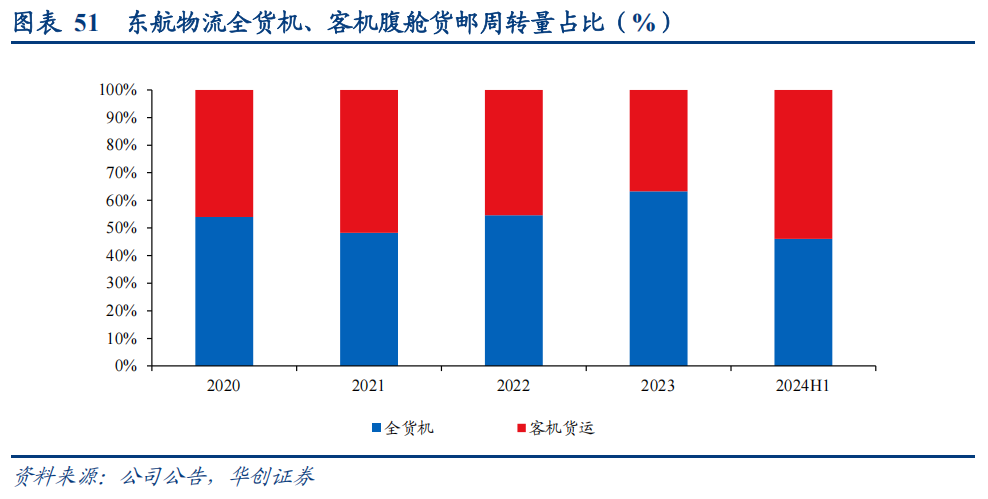

对应东航物流全货机货邮周转量占比高于国货航, 2024H1,东航物流、国货航的全货机周转量占比分别为46%、44.6%。

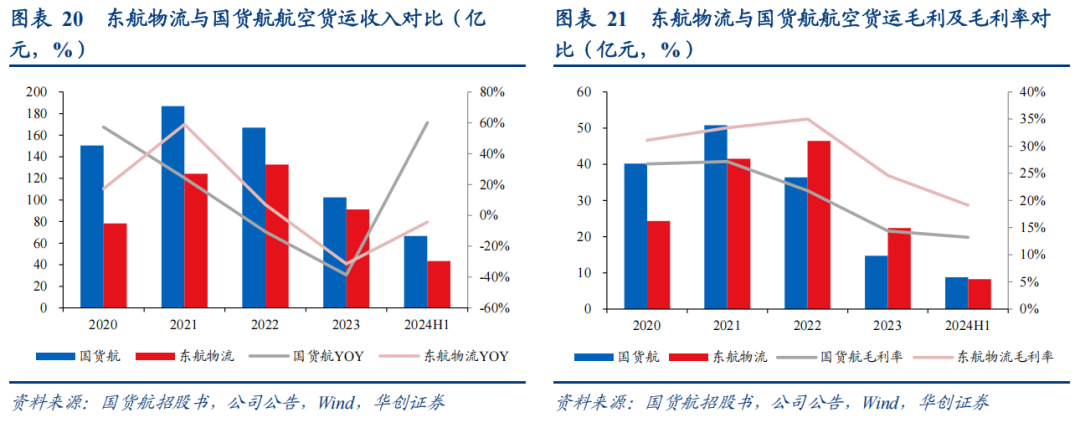

受益于机队规模,国货航航空货运收入规模高于东航物流,在2021年行业景气高点,国货航航空货运业务实现峰值营收186.8亿元,东航物流同期为124.3亿。2024年H1,东航物流、国货航货运业务分别实现43.3、66.6亿元。

毛利率对比,东航物流航空货运业务的毛利率水平高于国货航,2020~2023年东航物流、国货航货运毛利率均值分别为31%、23%;2024H1,东航物流、国货航货运业务分别为19%、13%。

(三)航空货站业务:东航物流稳居上海龙头,国货航以首都、成都两场为主

1、资源禀赋:上海机场货运枢纽地位稳固,东航物流市占率优势显著

1)货站分布:

作为航空物流业务链上的重要一环,航空货站是航空物流产品的地面具体操作部门,为货物运输提供从陆侧到空侧的操作服务。

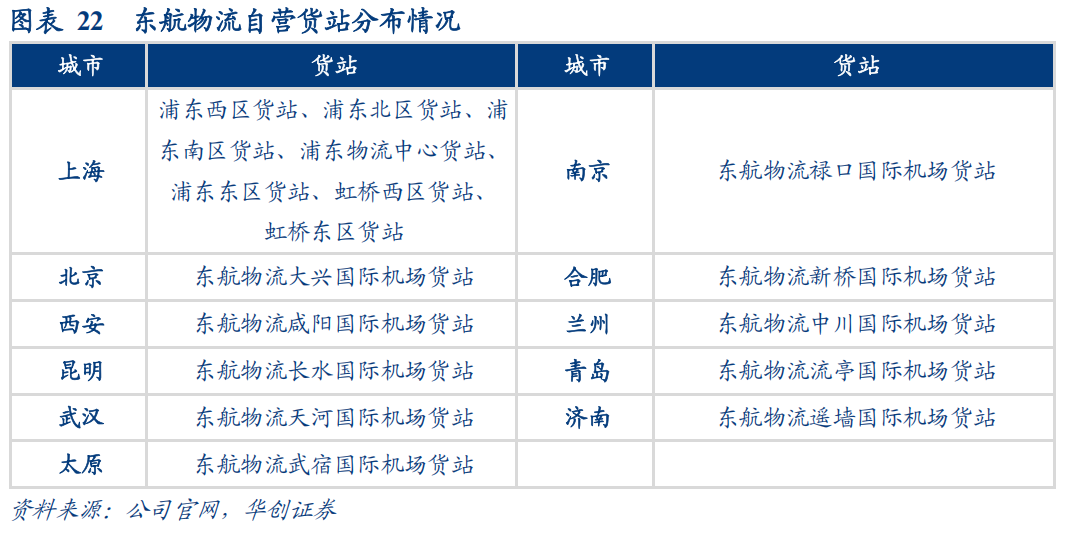

截至2024年6月末,东航物流公司拥有自营货站17个,覆盖全国10个省的11个城市。货站所在机场覆盖了国际航空枢纽上海浦东国际机场和上海虹桥国际机场,及区域枢纽西安、昆明、武汉、南京、济南、青岛、兰州、合肥和太原等。后续公司将根据自身战略发展规划,继续拓展枢纽货站,进一步扩大业务覆盖范围。

截至2024年6月末,国货航在北京、成都、重庆、天津和杭州五地拥有6大货站资源,为国际国内航空公司提供包括航空货邮仓储、库区操作、站坪保障、文件处理和信息交互等在内的货运地面处理服务,构建了较为完善的货站体系。

2)资源对比:

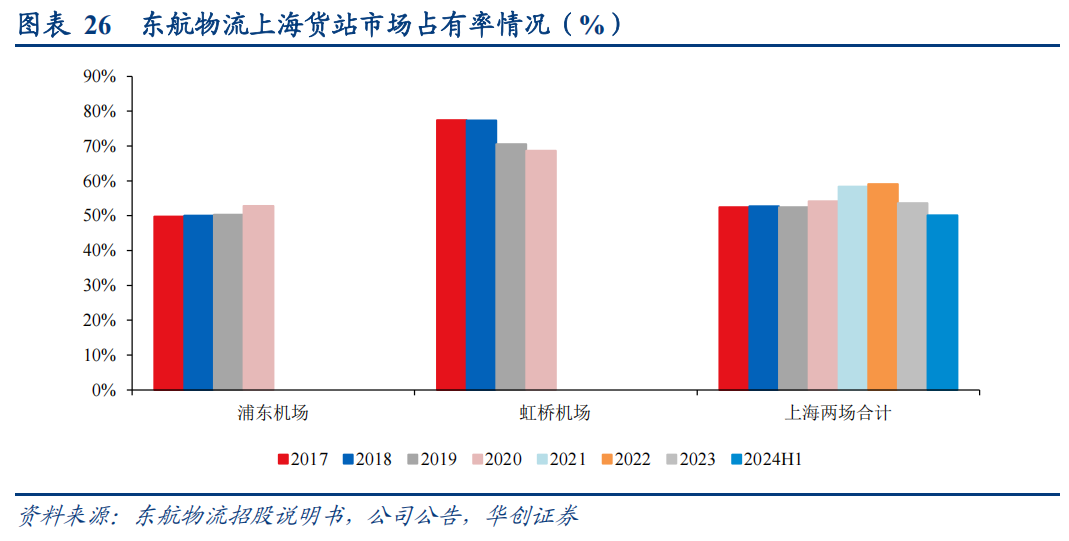

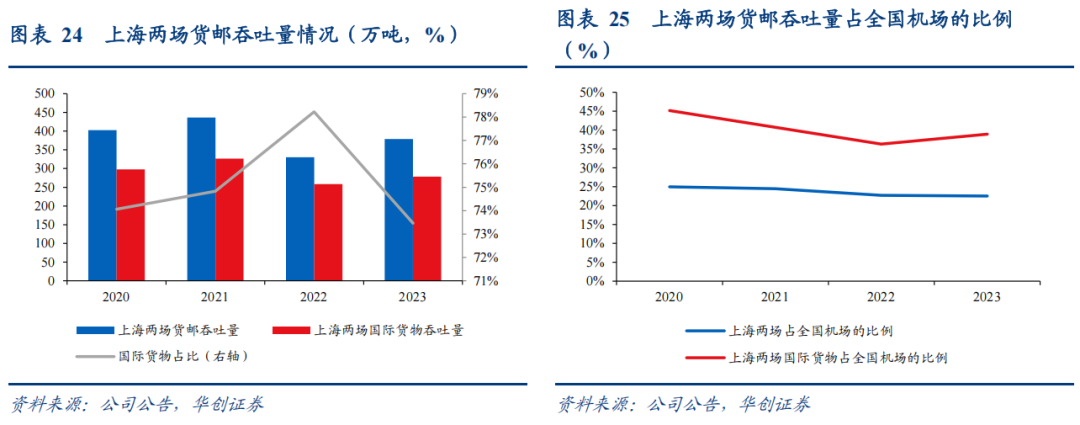

浦东机场是我国境内最大的货运枢纽,也是全球前三的货运枢纽,其货邮吞吐量常年排名境内第一。东航物流作为基地货运航司,具备在上海市场领先的资源卡位优势,其拥有6个近机坪货站、1个货运中转站。2023年,上海两场货邮吞吐量379.1万吨,占全国机场的比例约为22.5%,其中国际货物吞吐量278.5万吨,占全国机场的比例约为38.9%。

东航物流货站业务在上海两场占据绝对份额,竞争优势显著。

东航物流在浦东机场布局了浦东西区货站、浦东北区货站、浦东南区货站、浦东物流中心货站、浦东东区货站等5座货站,在虹桥机场布局了东区和西区两座货站,合计在上海两场布局7座货站。

2024H1,公司在上海浦东机场和虹桥机场完成货邮处理量合计100.80万吨,约占上海两大机场货邮处理量的50.12%,处于上海市场货站操作业务领先地位。

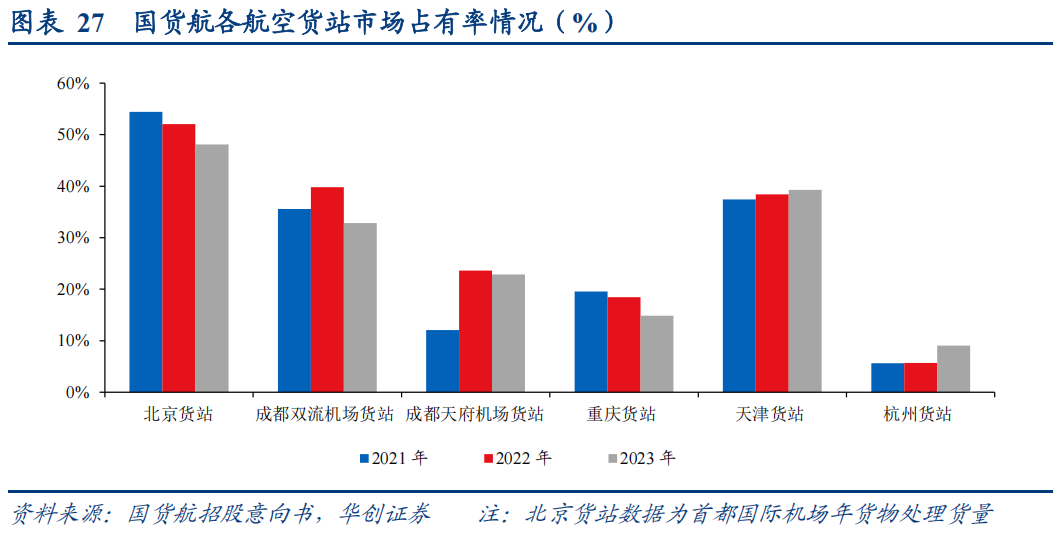

国货航首都机场货站市场份额保持行业领先,持续深化布局核心区域。

国货航在北京首都货站保持明显的市场份额优势,2021~2023年平均市场份额超过50%,处于绝对领先地位;2022年公司在成都双流及天府两大机场份额提升明显,2023年份额虽有所回落,但仍保持较强的竞争力;天津货站的市场份额持续提升,2023年市场占有率已提升至39.28%,并呈现稳步发展的态势;2023年杭州货站市占率同比提升3.4pts 达到9.1%,份额提升较为明显。

2、经营对比:东航物流货站业务量领先

东航物流货站处理量领先,约为国货航的2倍,货站服务单价两者均较为平稳。

货站业务量取决于货站所在机场货邮吞吐,东航物流凭借上海两场吞吐优势,总操作量领先。2024H1,东航物流、国货航航空货站处理量分别为120.3、59.5万吨,同比分别增长1.3%、48.7%。

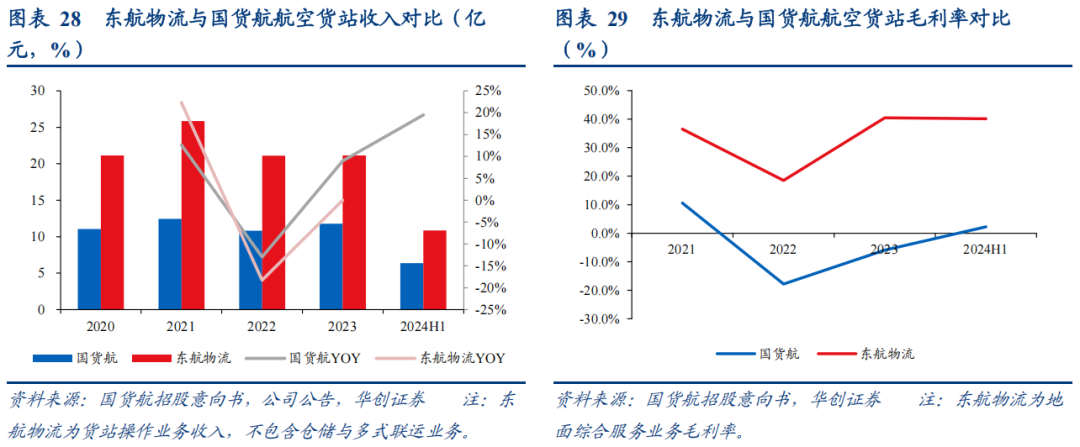

收入来看,东航物流同样高于国货航,2024H1,东航物流、国货航航空货站收入分别实现10.9、6.4亿元,约为国货航收入规模的1.7倍。

毛利率角度,东航物流同样领先,2024H1东航物流、国货航航空货站毛利率分别为40.1%、2.3%,主要系该业务板块,成本相对稳定,毛利由业务量的规模效应推动。

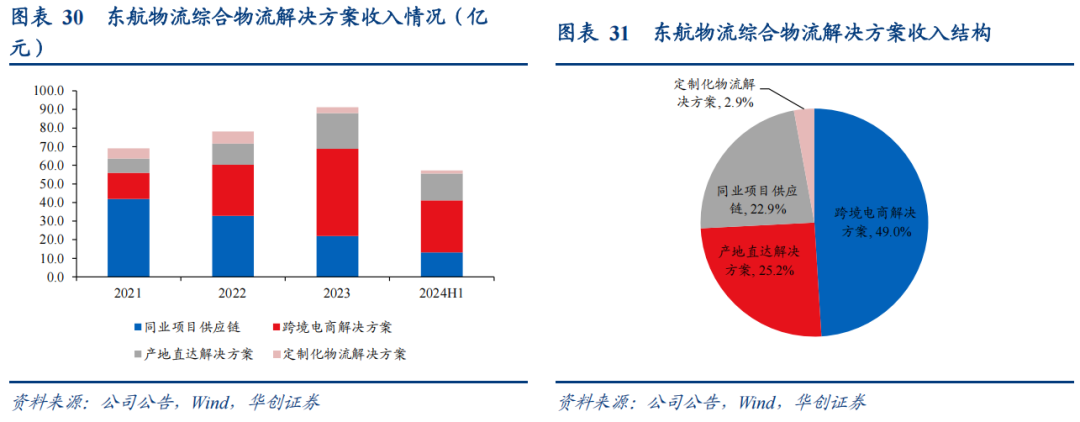

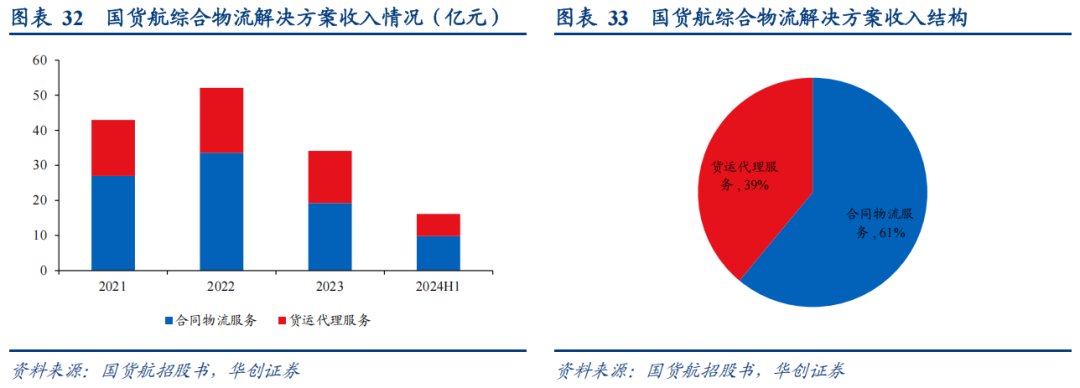

(四)综合物流解决方案:东航物流多元驱动增长,国货航聚焦高端物流需求

1、业务布局:东航物流业务更为多元,国货航专注合同物流及货代

考虑两家公司综合物流解决方案口径或有差异,我们仅依据公司披露细项进行分析列示:

1)东航物流:

东航物流的综合物流解决方案主要包括跨境电商、同业项目供应链、定制化物流和产地直达解决方案服务4大业务板块。

跨境电商、产地直达解决方案收入增速较高。

2024H1,东航物流跨境电商解决方案实现收入28.1亿元,同比增长47.43%;产地直达解决方案实现收入14.4亿元,同比增长101.96%。

2024H1,东航物流跨境电商、产地直达、同业项目供应链、定制化物流解决方案服务分别占综合物流解决方案收入的比例分别为49.0%、25.2%、22.9%、2.9%。

2)国货航:

国货航的综合物流解决方案业务主要包括合同物流以及货运代理业务两大业务板块,主要客户为高附加值的电子产品品牌商等。国货航以客户个性化需求的合同物流为主,综合了国货航航空运输、航空货站以及地面服务的综合服务能力。

2024H1,国货航合同物流、货运代理业务分别实现9.83、6.28亿元,分别占综合物流解决方案业务收入的61.0%、39.0%。

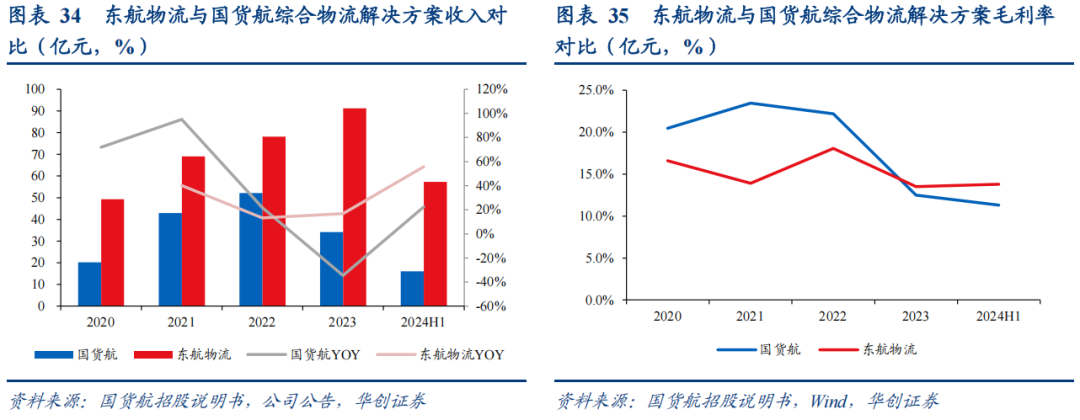

从收入规模来看,东航物流综合物流收入维持高增,而国货航2023年收入出现下滑。2023年,东航物流、国货航综合物流收入分别实现91.3、34.1亿元,分别增长16.7%、下降34.5%,主要由于国货航的客户集中于高附加值电子产品品牌商(苹果、华为等),伴随海运的恢复,这些客户对航空运输的时效需求减少,导致业务收入下滑;而东航物流的客户结构更为多元化,同时受益于跨境电商、产地直达等需求的增长,部分对冲了服务价格下行的影响。

从毛利率来看,2020~2022年,国货航、东航物流综合物流解决方案毛利率均值分别为22.0%、16.2%,国货航高于东航物流。2023年以来,东航物流盈利水平反超国货航,2024H1,国货航、东航物流毛利率分别实现11.3%、13.8%。

二、航空物流行业:供给逻辑持续兑现,跨境电商、冷链物流共驱成长

(一)供给端:行业运力增长受限,全货机稀缺性凸显

1、全球运力:大型宽体货机相对稀缺,机龄偏大且规模扩张缓慢

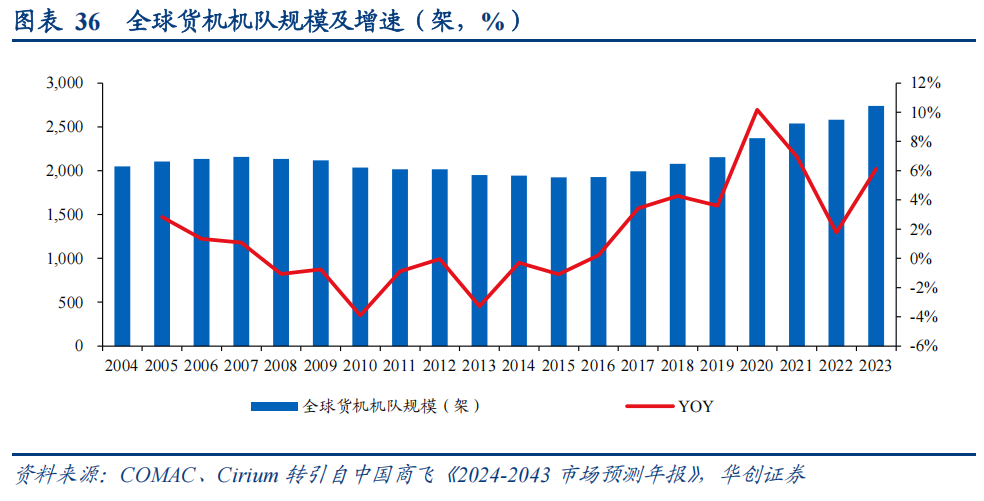

全球货机机队扩张维持较低增速。

2004~2023年,全球货机机队由2048架增长到2740架,年均复合增长率仅为1.5%,增速相对较低。疫情期间,2020~2021年的增速分别达到10.2%、7.0%;2023年货机机队增速约为6.1%,较2022年增速有所回升(1.8%)。

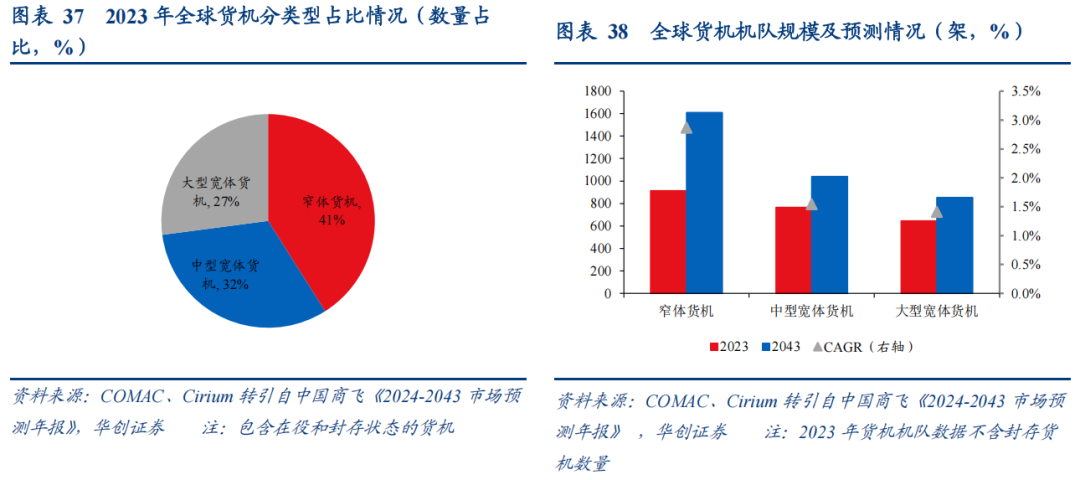

根据Cirium数据,截至2023年年底,全球共有货机2740架(包含在役和封存状态的货机),其中窄体货机1124架、中型宽体货机874架、大型宽体货机742架,全球存量大型宽体货机相对较为稀缺。

根据Cirium数据,截至2023年年底,全球共有货机2740架(包含在役和封存状态的货机),其中窄体货机1124架、中型宽体货机874架、大型宽体货机742架,全球存量大型宽体货机相对较为稀缺。

根据中国民航报公众号引用Cargo Facts数据,全球大型宽体货机机队中有120多架机龄超过30年。疫情期间,货机退役水平偏低,延长了货机的服役期限。伴随空运运价逐步回归常态,高油耗的老龄货机或将面临退役。

根据Cirium预测数据,预计2024~2043年大型宽体货机的规模将以年均1.4%的速度净增长,从645增长至854架(不含封存货机数量),规模扩张速度相对较低。

2、国内格局:宽体货机集中三大航旗下,未来运力交付受限

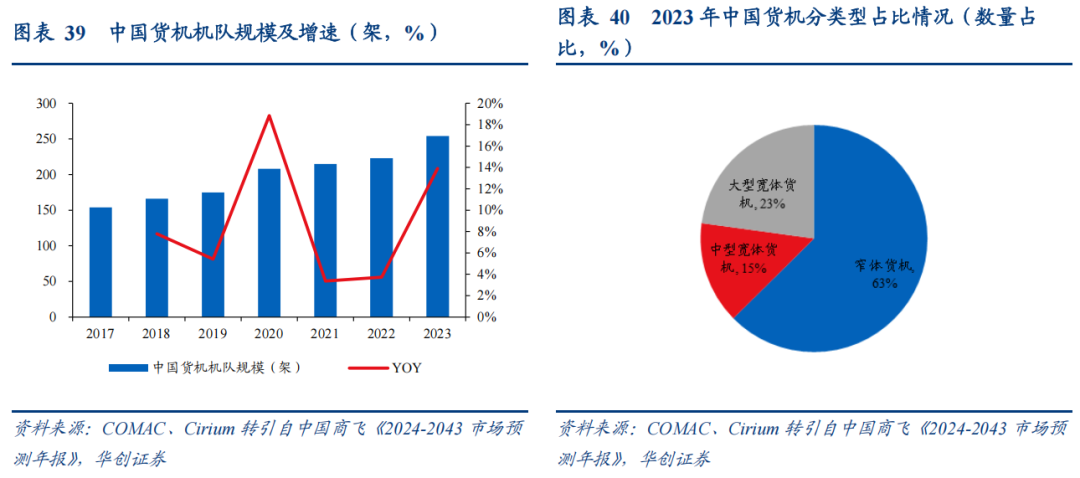

近两年,国内货机机队增速高于全球市场。2023年,国内货机机队规模为254架,同比增长13.9%,其中窄体货机159架、中型宽体货机37架、大型宽体货机58架。

国内宽体货机主要集中在三大航旗下。截至2023年底,国内58架大型宽体货机中,三大航占据其中的43架。

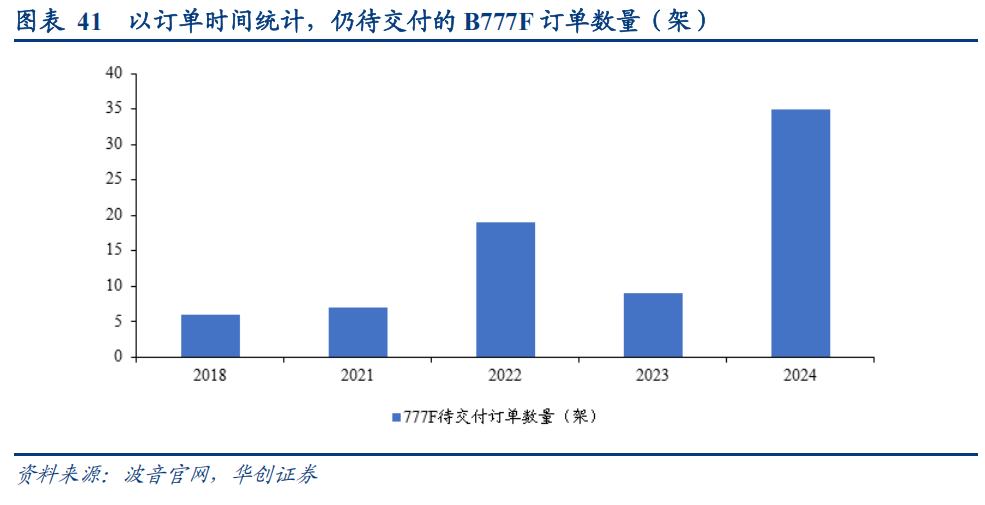

当前B777F订单高企,交付压力显现,供应链问题或持续影响交付周期。

根据波音官网统计,截至2024年11月,波音777F订单数量高企,目前已累积至76架,其中订单时间在2022年以前的仍有32架待交付,占比约为42%,2024年仅交付13架。考虑到供应链扰动以及波音罢工事件的影响,未来波音777F的交付时间或将出现不同程度的推迟,进而对航空货运供给端产生阶段性影响。

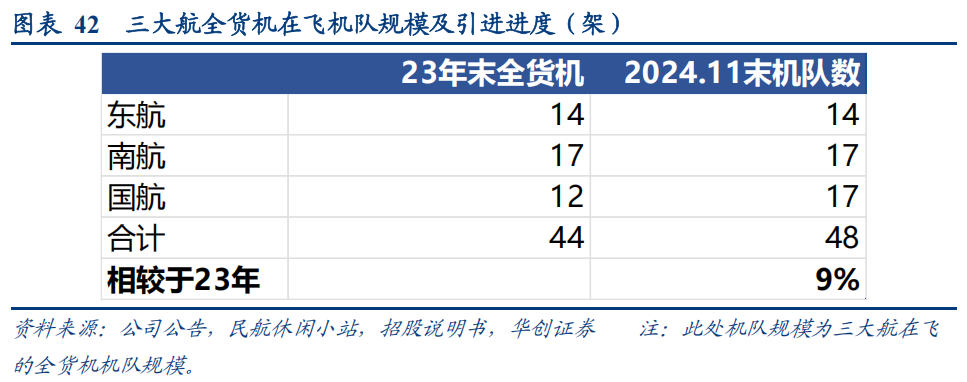

国内三大航交付慢于预期。三大航全货机交付:2023年末,东航物流、南航物流、国货航全货机分别为14、17、12架;截至2024年11月,三家全货机分别为14、17、17架;合计增速较23年末增加9%,低于年初预期。

(二)需求端:跨境电商、冷链运输支撑航空货运景气度

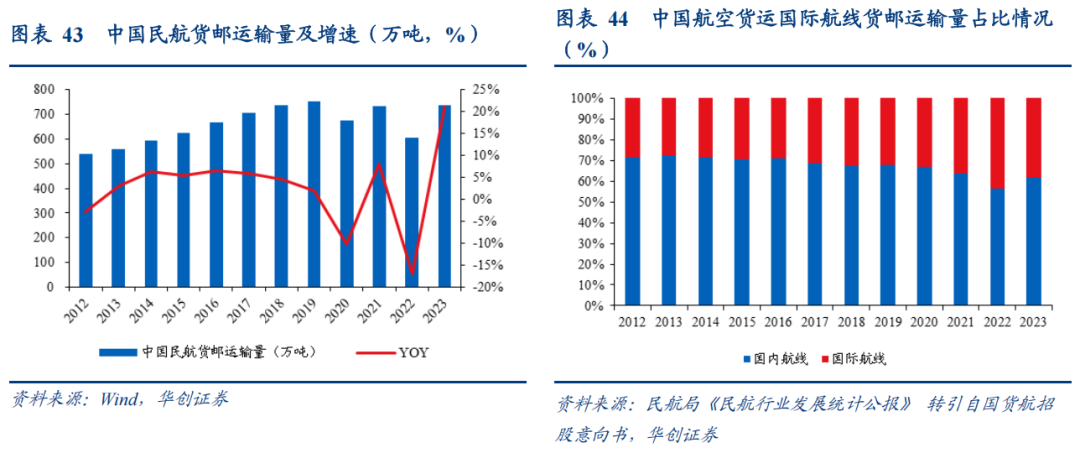

中国民航货邮运输量持续增长,国际航线占比逐步提升。

我国民航货邮运输量呈现稳步增长态势,从2012年的541.60万吨增长至2023年的735.43万吨,年复合增长率达2.8%。2020年受外部环境影响,全行业货邮运输量回落至676.55万吨,较2019年有所下降。随着外贸需求企稳及运力保障政策逐步落地,2021年市场快速回暖,货邮运输量达到731.83万吨,同比增长8.2%,恢复至2019年的97.17%。

从结构来看,近年来受益于我国制造业转型升级、跨境电商高速发展及冷链物流市场的崛起,航空物流国际航线货邮运输量占比逐步提升。2012年,我国国际航线货邮运输量为156.5万吨,占比28.72%;2023年,国际航线货邮运输量增长至278.99万吨,占总量比例提升至37.94%。

1、产业升级:中国产业链转型推动航空货运行业蓬勃发展

中国品牌在全球市场的竞争力正在提升,更多高附加值产品的出海成为国际物流业务的新动力。

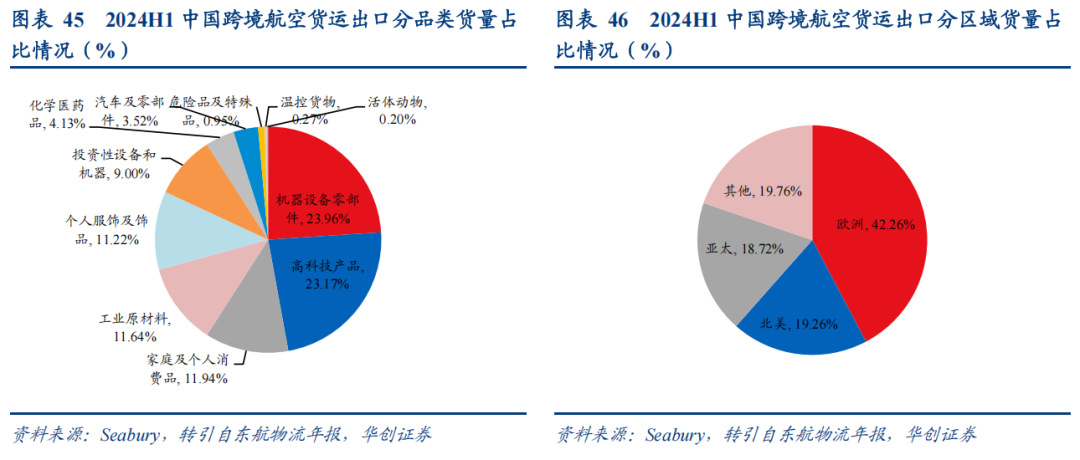

根据东航物流在2024年半年报中引用航空行业专业服务机构Seabury数据显示,2024年上半年中国空运出口总货量约240.83万吨,同比增长11.07%,其中:

货物品类来看,空运出口货物主要以机器设备零部件、高科技产品、家庭及个人消费品、工业原材料等为主,合计占比达到70.71%;

出口流向来看,中国出口至亚太、欧洲、北美市场的比例分别为18.72%、42.26%、19.26%,合计占比为80.24%。

未来,伴随我国产业升级的持续推进,国民经济的发展将逐步由高速增长向高质量增长转变,来源于工业品领域的高时效、高端物流需求预计将推动航空物流业的蓬勃发展。

2、跨境电商:高景气度驱动航空货运需求持续增长

中国进出口贸易和跨境电商表现活跃。根据海关总署数据显示,2024年上半年,我国贸易出口总额12.1万亿元,同比增长6.8%;2024年上半年,我国跨境电商进出口1.22万亿元,增长10.5%。根据民航管理公众号引用Cargo Facts Consulting数据显示,“出海四小龙”速卖通、SHEIN、TikTok、Temu在高峰时期每天空运发货量近1万吨,占中国出口空运货量的50%。以Temu、Tiktok为代表的跨境平台的GMV增长目标贡献重要增量。

全球零售线上化的趋势加速,跨境电商的国际快递服务需求构成了航空货运行业的重要货运来源,其高速发展驱动中国航空物流市场的持续繁荣。根据网经社电子商务研究中心的数据显示,市场规模从2017年的8.06万亿元增长至2023年的16.85万亿元,2023年中国跨境电商市场规模同比增长7.32%。

3、冷链物流:时效性需求打开航空货运行业发展空间

受益于我国经济高速发展及居民消费升级,生鲜电商市场近年来快速崛起。据国货航招股书引用网经社电子商务研究中心数据,2023年中国生鲜电商交易规模预计达到6427.6亿元,同比增长14.74%。线上购买生鲜产品的消费习惯逐步养成,进一步推动生鲜电商市场的发展潜力释放。

生鲜电商的快速增长带动了生鲜产品运输需求的快速攀升,作为冷链物流的核心应用领域,生鲜运输对时效性的要求极高。航空货运凭借运输时间短、效率高的天然优势,成为冷链物流的重要运输方式之一。冷链物流市场的蓬勃发展将进一步带动航空货运行业的增长,赋予行业更大的成长空间。

三、投资建议:持续推荐东航物流,运价弹性可期

整体来看,受益于中国产业升级、跨境电商高景气度以及冷链物流的蓬勃发展,航空物流需求持续增长,2024年空运现货价格同比提升。

从跟踪的TAC浦东机场出境航空货运价格指数来看,2024年全年,运价指数同比上涨11.2%,其中Q1、Q2、Q3、Q4同比分别-13.4%、 23.4%、 31.4%、 7.0%。

1、东航物流:欧美核心干线运输资源的重要参与者,运价弹性可期

东航物流作为欧美核心干线运输资源的重要参与者,其运力资源包括14架在飞全货机和东航股份旗下796架客机的腹舱资源。根据公司及中国东航股份公告,2024年上半年,客机腹舱运输周转量占比约54%,全货机运输周转量占比约46%。

在客机腹舱业务中,东航物流承担类似代理服务角色,毛利率较低。2021~2024H1,公司客机腹舱毛利率分别为5.26%、3.29%、10.29%、4.99%。

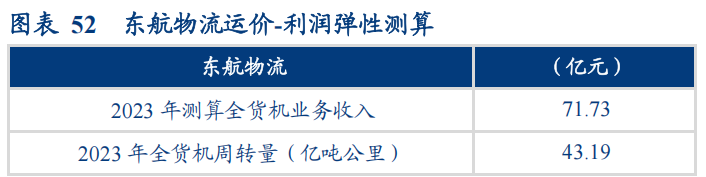

因此,从自身所控制的运力来说,公司的价格弹性主要来源于全货机部分,我们对全货机运价-利润弹性进行测算:

假设全货机吨公里收入每变动10%,其余假设均维持不变,以2023年全货机业务收入测算,归母净利大约变动5.4亿,运价弹性足。

2、投资建议:

投资建议:跨境“四小龙”高增长,看好公司作为中国至欧美核心空运资源拥有者,景气弹性可观,2024年现货运价坚挺,为2025年长协价格提供支撑。

盈利预测及目标价:基于当前行业运价水平,我们维持24年盈利预测为预计实现归母净利30.2亿,调整25-26年盈利预测为预计实现归母净利37.0、38.4亿,(原预测为34.6、36.6亿),对应24-26年EPS分别为1.90、2.33和2.42元,PE分别为8、7、7倍。

我们给予2025年10倍PE,对应目标市值370亿,目标价23.3元,预期较现价47%空间。维持“推荐”评级。

四、风险提示

1、跨境电商增速不及预期

跨境电商是当前航空货运需求增长的重要驱动因素之一,若国际市场竞争加剧、平台流量增长放缓,或受到政策监管、关税壁垒等不利因素的影响,平台GMV增速不及预期,将直接影响航空货运需求的增长。

2、关税政策及国际贸易环境风险

伴随中美贸易摩擦加剧,美国关税政策对跨境电商出口形成潜在压力。若新的关税政策落地,跨境电商平台的成本端压力上升,可能导致跨境电商对航空运输的依赖度下降。此外,全球贸易环境的不确定性增加,国际航线货运需求存在波动风险。

3、航油价格波动

航油成本是航空货运的主要成本之一,若国际油价出现大幅波动,尤其在油价持续上涨的情况下,航空货运公司的成本压力加大,利润空间或将受到压缩。

4、宏观经济下行

若全球经济增速放缓,尤其欧美地区经济疲软,将对航空货运需求产生负面影响。

VIP复盘网

VIP复盘网