以售电业务为基,节能业务成转型关键

报告摘要

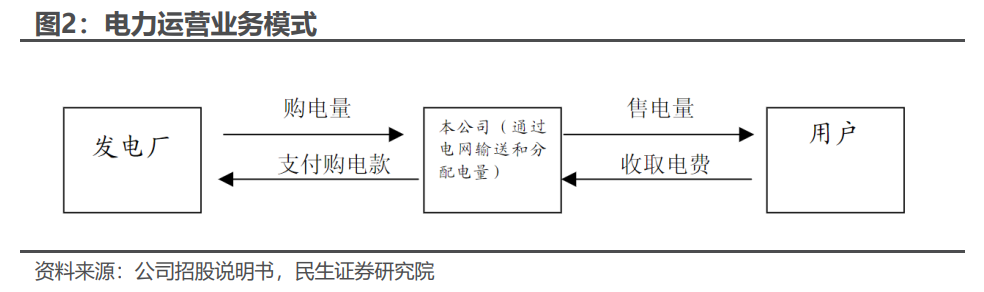

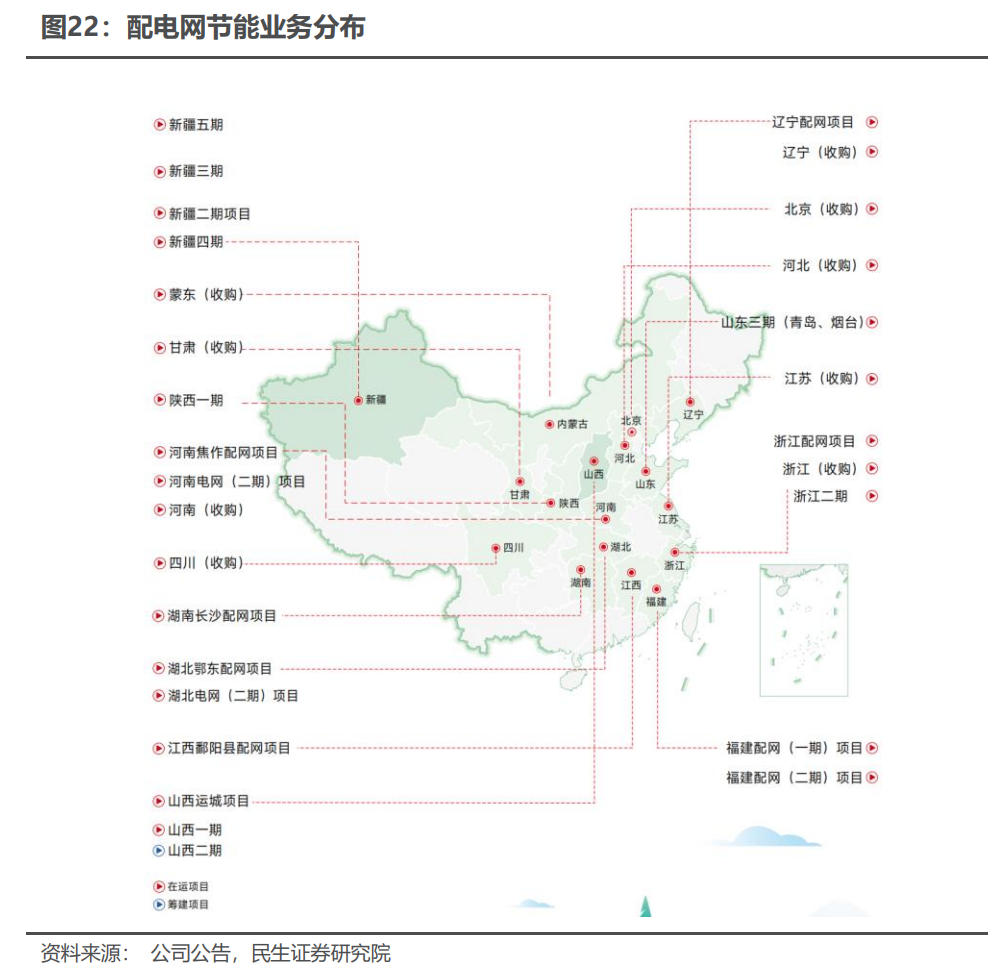

■ 构筑区域能源服务生态,引领智能电网创新发展。涪陵电力主要从事业务包括电网运营业务:供应与销售电力、电力调度及电力资源开发、输变电工程设计、电力测试及维修等,在供电区域内拥有完善的供电网络,能够为供电辖区内电力用户提供优质、可靠的供电服务,主要集中于重庆市涪陵区行政区域;配电网节能业务:主要包括配电网能效管理系统、多级联动与区域综合治理、配电网节能关键设备改造等,目前已覆盖全国20个省、市、自治区。

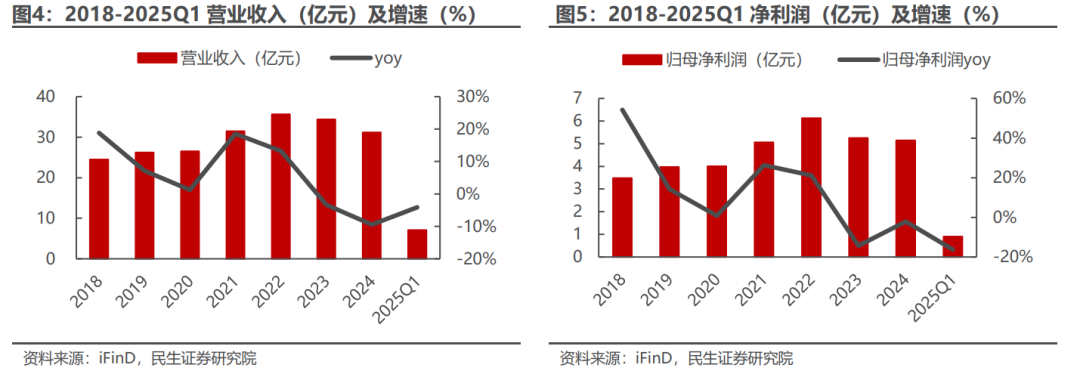

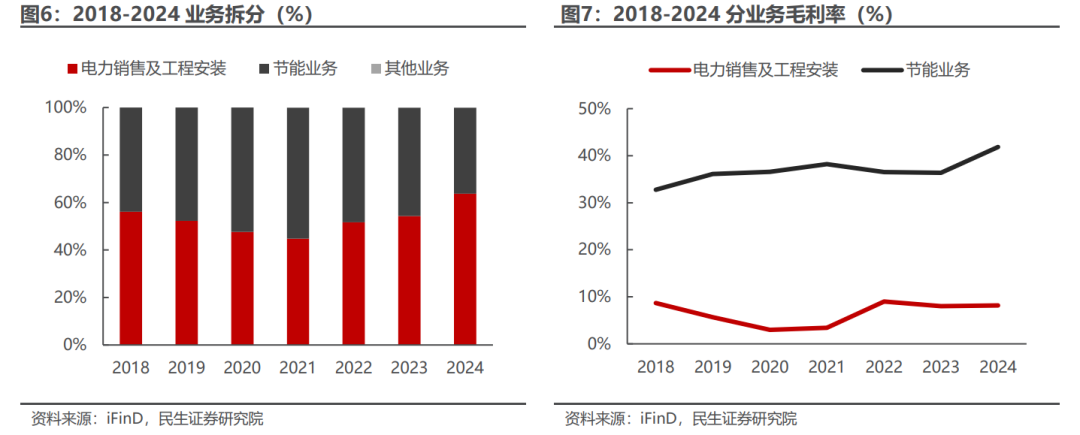

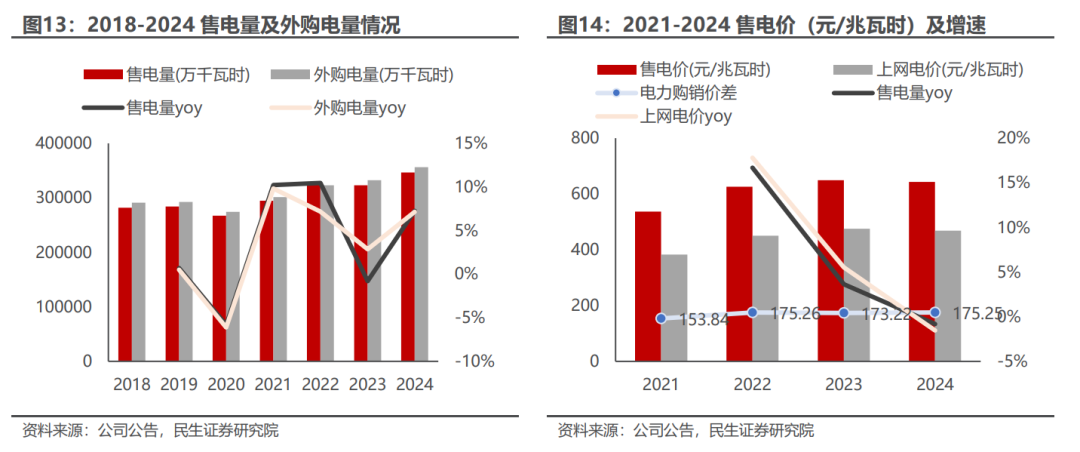

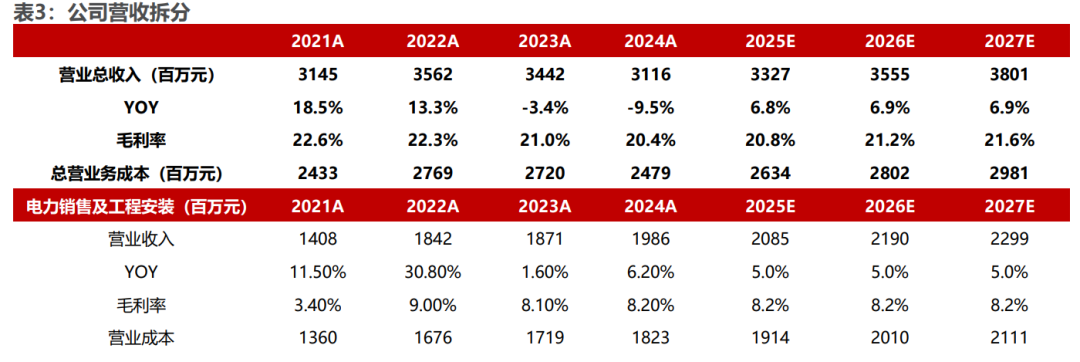

■ 电力消费需求呈现稳健攀升态势,售电量高增拉动业绩。公司业务主要集中于重庆市涪陵区行政区域,2024年公司实现总售电量346384万千瓦时,同比增长7.71%,呈现稳健增长态势,售电价为643.65元/兆瓦时,同比减少0.81%,整体保持稳定水平。从销售结构来看,直售电量达328855万千瓦时,同比增长8.05%,占总售电量的94.94%,占比提升0.69pct;趸售电量为17529万千瓦时,同比下降5.68%,受益于区域经济快速发展和用电需求持续攀升,电网运营板块展现出强劲的增长动能,2020-2024年营业收入复合年增长率11.98%,2024年,公司电力销售及工程安装业务实现营业收入19.86亿元,同比增长6.34%,延续了稳健增长态势。

■ 背靠国网集团,积极拓展配电网节能业务。在业务拓展方面,根据不同地区的电网特点和客户需求,量身定制差异化解决方案,目前已在华东、华北等多个区域市场取得显著成效。截至2024年底,公司新疆三期及五期项目全面竣工投运,山西一期项目圆满收官,陕西二期项目按期启动。2025年5月,公司拟与安徽综能开展战略合作,共同推进安徽省16个地市配电网能效提升项目。本项目采用合同能源管理(EMC)模式,重点对配变设施进行节能改造,旨在提升配电网运行效率、降低网损、改善供电质量及可靠性。项目收益约为7.9亿元,项目运营期限为8年,公司的投资、收益占比将超过50%。

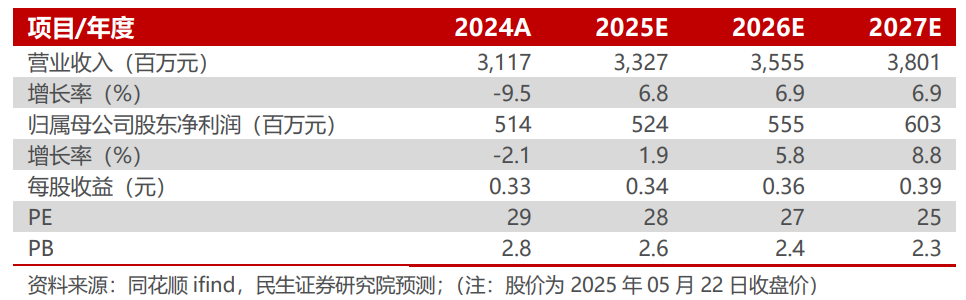

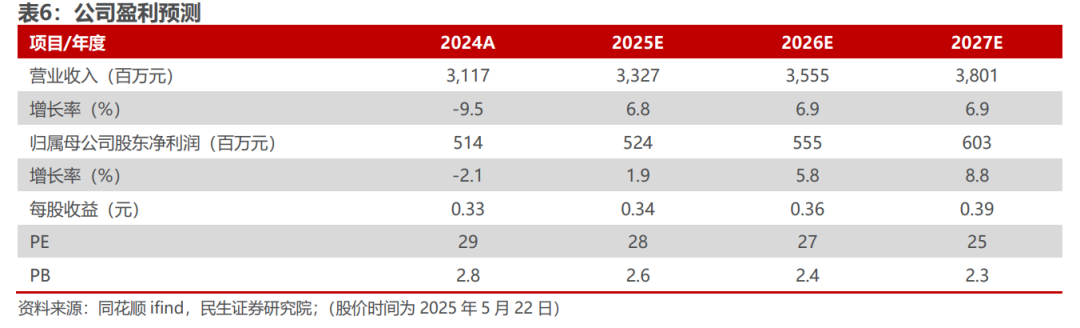

■ 投资建议:公司售电业务与配电网节能业务协同发展,作为国家电网节能板块的上市平台,配电网节能业务有望受益国网综合能源业务增长。我们预计2025-2027年归母净利润为5.24/5.55/6.03亿,同比增速为1.9%/5.8%/8.8%。对应5月22日收盘价,2025-2027年PE分为28x/27x/25x,首次覆盖,给予“谨慎推荐”评级。

■ 风险提示:行业竞争加剧风险;管理模式的风险;用电增速不及预期。

■ 盈利预测与财务指标:

1

背靠国家电网平台,转型电网节能综合服务商

构筑区域能源服务生态,引领智能电网创新发展。重庆涪陵电力实业股份有限公司成立于 1999年12月, 2004年3月在上海证券交易所挂牌上市。公司主要从事业务包括电网运营业务:供应与销售电力、电力调度及电力资源开发、输变电工程设计、电力测试及维修等,在供电区域内拥有完善的供电网络,能够为供电辖区内电力用户提供优质、可靠的供电服务,主要集中于重庆市涪陵区行政区域;配电网节能业务:主要包括配电网能效管理系统、多级联动与区域综合治理、配电网节能关键设备改造等,目前已覆盖全国20个省、市、自治区。

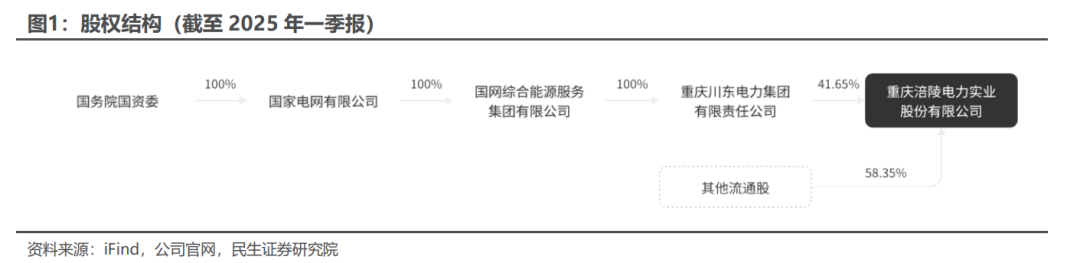

股权结构方面,公司控股股东为重庆川东电力集团有限公司,截至2025年一季报,重庆川东电力持有公司51.6%的股份,处于绝对控股地位,最终实际控制人为国务院国资委和国家电网,是国网旗下唯一配网节能平台。国家电网是中央直接管理的国有独资公司,业务覆盖26个省,供电范围占国土面积的88%,供电人口超过11亿,是世界上输电能力最强、新能源并网规模最大的电网公司,强大的国资背景为公司发展提供了有力的政策支持和资源保障。

2

2.1 电网运营业务:售电量增长带动收入增长

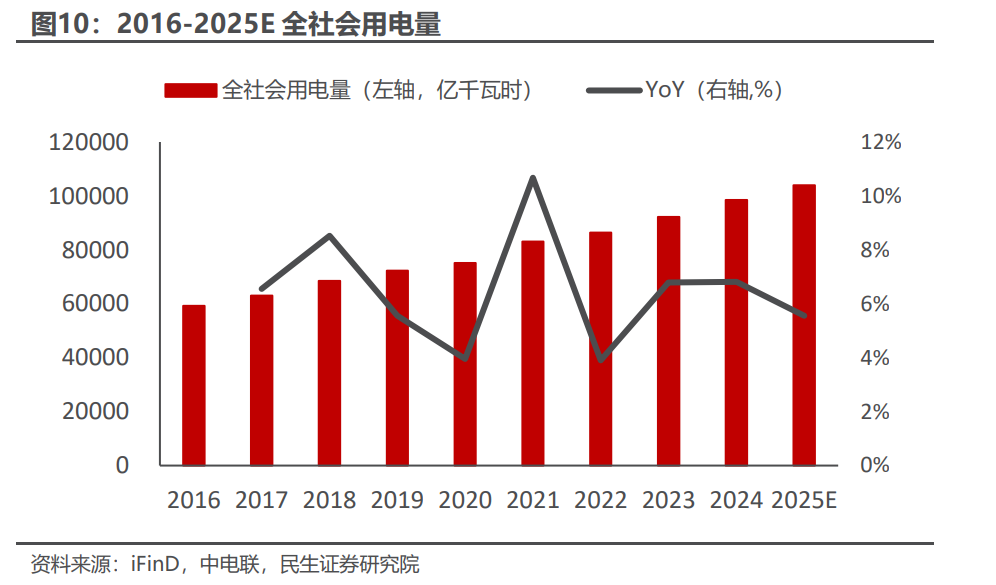

电力消费需求呈现稳健攀升态势,预计2025年全社会用电量同比增长6%左右。根据中国电力企业联合会最新统计数据显示,2024年全国全行业用电指数攀升至129.50基准点,较2020年基期(设定为100)实现29.50%的显著增长。2024年,全社会用电量98521亿千瓦时,同比增长6.8%。随着终端用能电气化率提升,工业、建筑、交通、农业等领域电能替代加快,叠加数据中心、5G基站等算力、网络运力基础设施、新能源汽车、锂电光伏制造新兴产业拉动用电需求,我国电力需求仍将持续增长。根据中电联的预测,2025年全国全社会用电量预计达到10.4万亿千瓦时,同比增长6%左右,全年统调最高用电负荷15.5亿千瓦左右(暂未考虑全球贸易环境恶化的影响)。

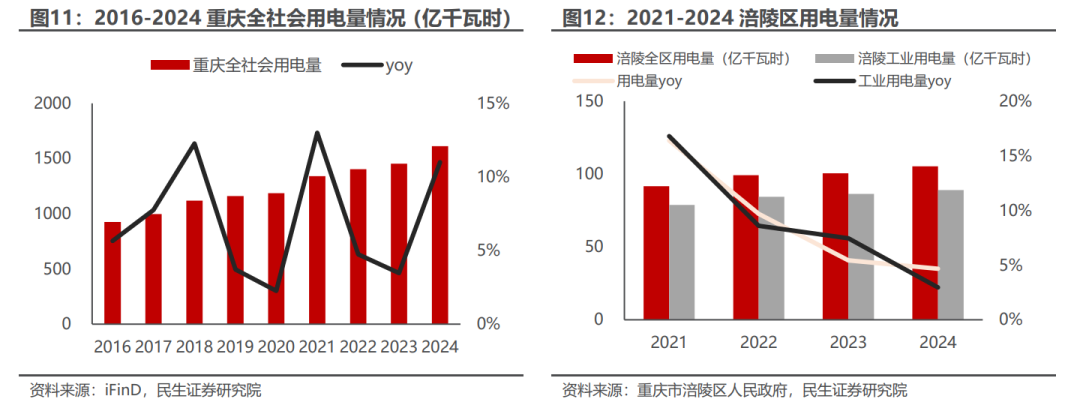

重庆地区用电负荷创纪录,电力需求旺盛。2024年重庆全社会用电量约1612亿千瓦时,同比高增11%。2024年夏天,重庆电网用电负荷已创历史新高。2024年8月9日,全市统调电网最大负荷2733万千瓦,较去年度夏最大负荷(2603万千瓦)高130万千瓦,同期最大可调电力约2800万千瓦。

涪陵区作为重庆市重要的工业基地和经济要地,其用电需求同样稳步增长。涪陵区2024年GDP突破1700亿元、增长6.5%左右,人均GDP达15.4万元、全市排名第三,其中工业年产值近2500亿元,位居全市第二,呈现出显著的工业主导特征,是重庆市重要的工业基地和经济要地。伴随能源结构优化和电力保供措施的推进,2024年涪陵区全社会用电量达105.26亿千瓦时,同比增长4.67%,占重庆总用电的6.53%,其中工业用电量89亿千瓦时,占比约84.5%,同比增长2.96%。

2.2 配电网节能业务:转型关键期,新签合同带动新增量

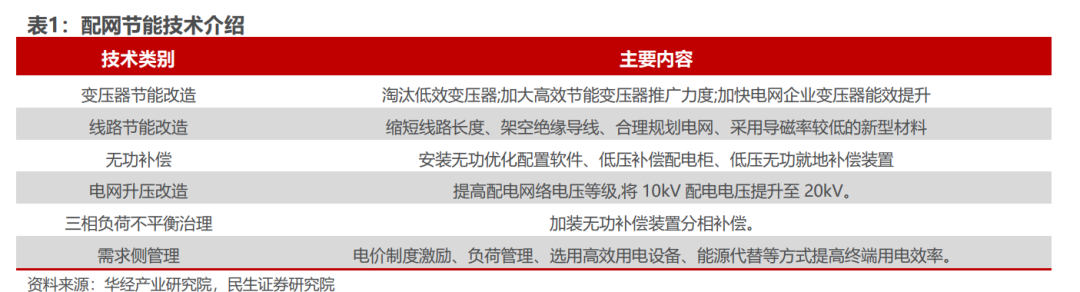

配电网节能业务为电网节能降损提供节能改造和能效综合治理。配电网作为电力系统的关键末端环节,是连接主网与终端用户的"最后一公里",其运行效率直接影响整个电力系统的经济性和可靠性。当前我国配电网普遍面临以下结构性挑战:负荷分布不均衡、供电半径过长、导线截面偏小、无功补偿不足等问题,这些问题不仅导致线损率居高不下,造成每年数百亿千瓦时的电力浪费,还会加速设备老化,缩短电网资产使用寿命。配电网节能业务为电网节能降损提供节能改造和能效综合治理,主要分为规划建设减损节能、生产运行降损节能以及需求侧节能三种形态,技术主要包括变压器节能改造、线路节能改造、无功补偿、电网升压改造、三相负荷不平衡治理、需求侧管理等,能有效实现节能降损,促进能源、经济与环境协调发展。

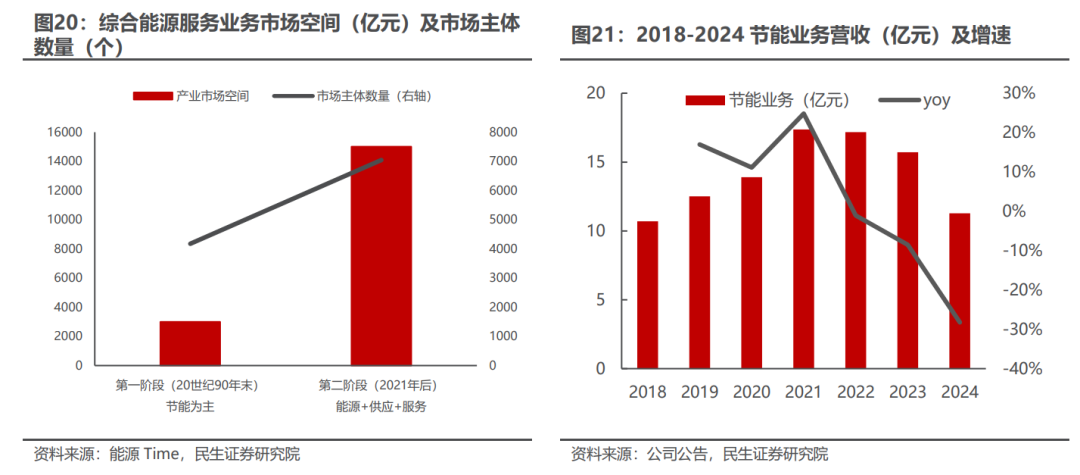

根据国家电网战略规划,综合能源服务业务2025年将实现收入800亿元,2030年突破3000亿元。随着双碳转型和电改的不断深入,“能源供应 新能源 多元化服务”取代了单一的节能业务,综合能源服务从以建设、维护、改造为主,向运营服务增值转变,未来发展空间广阔。2016年,国网综能将配电网节能业务资产注入公司,公司作为国网旗下唯一配网节能平台,未来有望协同发展国网综能的部分节能业务,助力公司收入规模增长。

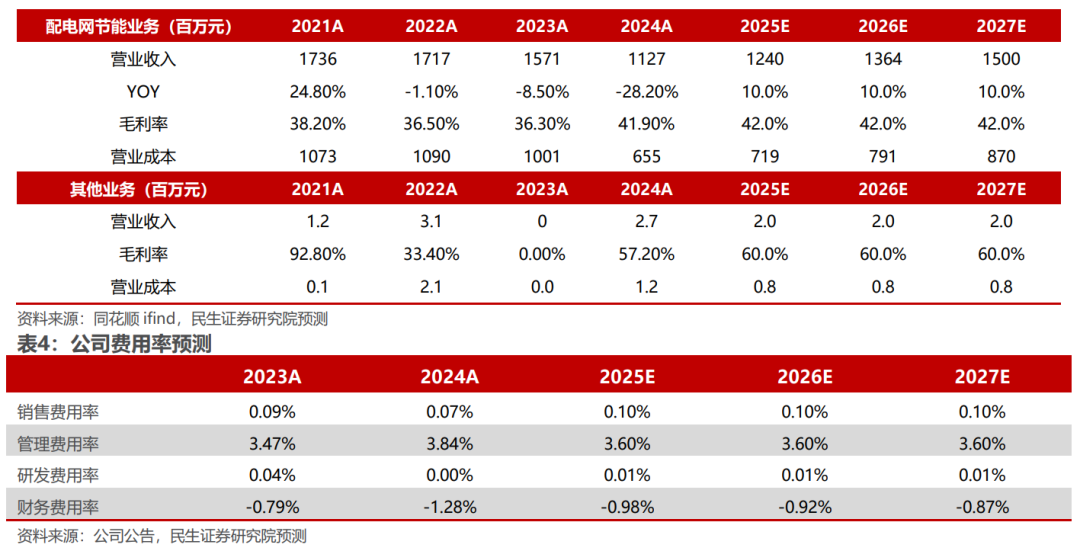

公司节能业务业绩短期承压,积极拓展配电网节能业务深化业务模式创新。2024年节能板块业务营业收入11.27亿元,毛利率41.85%,同比提升5.51pcts。公司持续深化配电网节能业务布局,通过创新业务模式和服务方式,推动节能业务实现高质量转型。

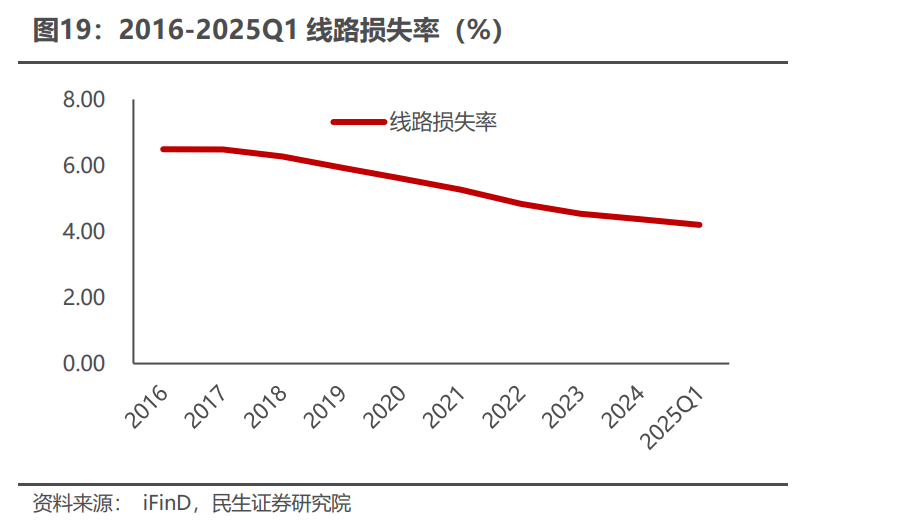

拥有自主知识产权的节能服务系统解决方案,资源整合优势显著。公司介入节能服务业务早,在配电网节能服务领域开发具有示范意义的项目,拥有丰富的经验和资源整合优势,2024年开展客户能效诊断服务,为17户工业客户、18户公共机构提供能效账单分析,助力企业及公共机构节能降耗,接入充电桩2834个,累计完成28个超级充电站接入,累计充电量590万千瓦时;实现节电243501.37万千瓦时,完成电能替代电量527万千瓦时,线损率降低至2.73%,同比减少0.12pct,降低线损节约的电量达926万千瓦时。加快分布式光伏发电项目的开拓和发展,服务接入分布式光伏992个,并网小水电站56座,接入新能源总容量9.40万千瓦,同比增长796.35%。消纳新能源上网1257.21万千瓦时,同比增长573.82%。

与国网协同开展安徽省配变能效提升改造服务项目。在业务拓展方面,根据不同地区的电网特点和客户需求,量身定制差异化解决方案,目前已在华东、华北等多个区域市场取得显著成效。截至2024年底,公司新疆三期及五期项目全面竣工投运,山西一期项目圆满收官,陕西二期项目按期启动。2025年5月,公司拟与安徽综能开展战略合作,共同推进安徽省16个地市配电网能效提升项目。本项目采用合同能源管理(EMC)模式,重点对配变设施进行节能改造,旨在提升配电网运行效率、降低网损、改善供电质量及可靠性。项目收益约为7.9亿元,项目运营期限为8年,公司的投资、收益占比将超过50%。公司将积极开拓更多地区配电网节能业务,推动新一轮业务增长。

3

盈利预测与投资建议

3.1 盈利预测假设与业务拆分

电力销售及工程安装业务:公司售电业务主要集中在重庆市涪陵区,售电量变化受当地用电需求及经济发展增速影响。涪陵区作为重庆市重要的工业基地和经济要地,2024年GDP突破1700亿元,同比增长6.5%左右,伴随能源结构优化和电力保供措施的推进,2024年涪陵区全社会用电量达105.26亿千瓦时,同比增长4.67%,占重庆总用电的6.53%。因此我们假设公司该业务板块保持5%的增速,2025-2027年实现营收20.85/21.90/22.99亿元。公司近年来电价总体上保持稳定,假设25-27年毛利率稳定在8.2%的情形下,营业成本分别为19.14/20.10/21.11亿元。

配电网节能业务:公司作为国家电网旗下唯一从事配电网节能业务企业,发展空间广阔。2021-2024年受输配电电价改革以及部分项目到期退出影响,新收购及新签项目较少,2025年5月公司公告与国网安徽综能的合同能源管理项目,有望开启新一轮项目签订进程。在2021年国家全面取消工商业目录销售电价背景下,2023年中,第三监管周期按照“准许成本 合理收益”原则核定输配电价,并由工商业用户全面执行,同时明确上网环节线损率并要求上网环节线损费用在输配电价外单列,有利于用户更加及时充分感受购电线损变化,促进电网企业精益管理、增效降损,电网企业自身节能降耗要求有所提高,推动配网节能业务持续增长。因此我们保守假设该业务保持10%的收入增速,预计2025-2027年实现收入12.40/13.64/15.00亿元。该业务近几年毛利率相对稳定,假设25-27年毛利率为稳定在42%,营业成本分别为7.19/7.91/8.70亿元。

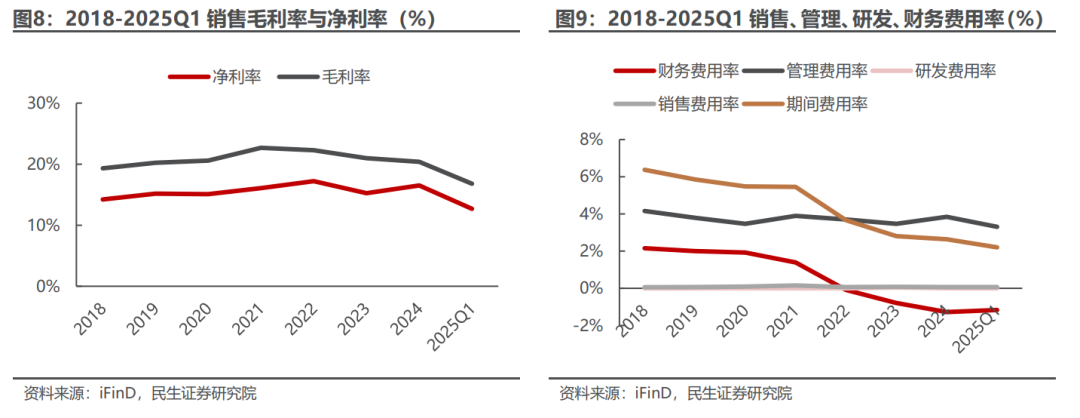

公司主营业务主要包括电力销售及工程安装业务、配电网节能业务两大部分。公司历年费用率相对稳定,2024年销售费用率/管理费用率/研发费用率/财务费用率为0.07%/3.84%/0.00%/-1.28%,与2023年变动不大,我们假设2025-2027各费用率分别稳定在:销售费用率/管理费用率/研发费用率/财务费用率为0.1%/3.6%/0.01%/-1.0%。

3.2 估值分析

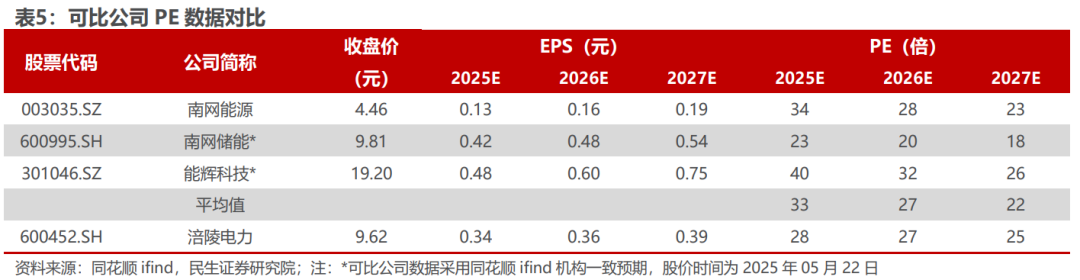

公司以售电业务作为基本盘,转型发展配电网节能服务业务。我们选取南方电网旗下综合能源上市公司【南网能源】及【南网储能】,以及专注于电站运营服务的【能辉科技】作为可比公司,计算得到2025-2027年PE平均值为33x/27x/22x,公司2025年PE估值为28倍,相较于同行业平均值处于偏低水平。国家电网综合能源业务发展空间广阔,公司作为国家电网旗下唯一从事配电网节能业务企业,有望持续获得新订单,未来估值也具备想象空间。

3.3 投资建议

公司售电业务与配电网节能业务协同发展,作为国家电网节能板块的上市平台,配电网节能业务有望受益国网综合能源业务增长。我们预计2025-2027年归母净利润为5.24/5.55/6.03亿,同比增速为1.9%/5.8%/8.8%。对应5月22日收盘价,25-27年PE分为28x/27x/25x,首次覆盖,给予“谨慎推荐”评级。

4

风险提示

1)行业竞争加剧风险。随着节能需求的激发,更加综合、智能化的节能服务需求不断增长,一批专业从事细分领域服务的专精特新中小企业和科技型民营节能环保企业正在成为推动行业创新发展的生力军,综合能源传统业务领域市场竞争日益加剧、赛道拥挤,项目开发难度与运营风险增加。

2)管理模式的风险。配电网节能项目合同能源管理模式的前期投资金额大,服务周期较长,项目投资回收主要来源于节能减排投资项目逐年产生的收益。因此,服务期内,存在因客户所处行业政策的变动、经营状况不佳、宏观经济环境、自然灾害等不确定因素导致公司项目投资可行性边界条件发生较大变化的可能。

3)用电增速不及预期。中国GDP增长不及预期导致用电量增速不及预期,供需失衡可能导致售电量增速不及预期。

财务报表预测和估值数据汇总

研究报告信息

证券研究报告:涪陵电力(600452.SH)首次覆盖报告:以售电业务为基,节能业务成转型关键【民生电新】

报告撰写:

邓永康 SAC编号 S0100521100006

黎静 SAC编号 S0100525030004

郝元斌 SAC编号 S0100123060023

电力设备新能源行业第一线最深度研究

期待与您的交流

VIP复盘网

VIP复盘网