尤其是宁德时代最高募资50亿美元,也是今年以来全球最大规模的IPO。

接下来,排队赴港上市的还有:海天味业、峰岹科技、均胜电子、安井食品、百利天恒、三花智控、天岳先进、东鹏饮料、南华期货、吉宏股份、三只松鼠、赛力斯……都已经向港交所递表。“A H”公司IPO数量和募资金额将面临爆发式增长。(来源:《财经》)

为什么要赴港上市?

综合媒体报道分析,已经在A股上市的公司,赴港二度敲钟,主要原因包括:

1、拓展出海业务,面向海外机构融资

港股市场募集的是港元,可以自由兑换成美元,出海扩张业务更加方便;

如宁德时代港股融资用于欧洲电池工厂建设,美的集团通过港股募集资金收购德国库卡机器人;

同时也方便海外股东入股,吸引更大规模的长线机构资金;

例如药明康德在港股上市后被纳入MSCI指数,外资持股比例从A股的5%提升至港股的35%;

2、港交所提供政策便利,提高流动性

今年5月,中国香港特首表示,港交所开通“科企专线”,加快科技和生物公司来港上市。港交所为内地优质公司提供上市便利,也是为了改善自身市场结构,进而提升流动性和成长性;

3、A H双重上市,促进跨境资本流动

双重上市企业可发行离岸人民币股票(如“港股通”标的),促进跨境资本流动,构建“离岸 在岸”资金池,应对行业周期波动。

4、充分利用不同市场的规则,减少单一市场的依赖

相比对A股单一市场的依赖,到港股市场再上市,能对冲地缘风险。

港股市场与A股有哪些不同?

港股市场相对A股市场,在投资者结构、市场风格、定价效率等方面有诸多不同

1、投资者结构不同

港股市场作为离岸市场,国际资本参与度高,机构投资者占比超30%,市场行为更趋理性和长期化;

相比A股,港股市场流动性受全球资金流动影响大,对美债利率变化敏感。例如,2024年9月美联储开启降息,推动外资显著回流港股。

2、市场风格不同

由于投资者结构的差异,港股市场的龙头效应更强,头部320只股票贡献90%成交额,部分小市值个股甚至出现“老千股”;

而A股这三年以来,微盘风格相对占优,尤其是TMT板块,出现不少十倍股。

3、交易规则不同

港股市场实行T 0交易制度,灵活性更强;同时没有涨跌幅限制,做空机制成熟,因此日内价格波动更大,情绪预期定价更为充分。

4、估值溢价不同

A股市场估值水平受到本土叙事影响较大,同时受益国内政策和流动性溢价较高;

相比之下,港股的流动性和估值溢价长期受制约。

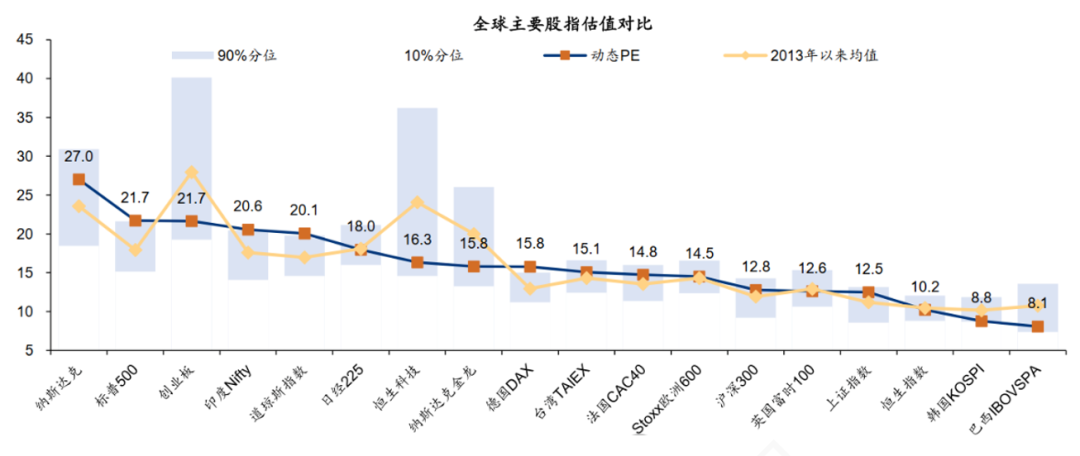

恒生指数估值长年维持在10倍左右的低位。AH溢价长期维持在130以上的水平,进一步说明港股与A股同股不同价的现象。

(来源:wind,指数历史走势不预示未来)

但可喜的是,2025年以来,情况发生了变化,未来港股估值有望打破“低估值”怪圈:

1、阿里巴巴、小米等港股龙头公司估值由消费转为科技叙事

在AI产业趋势下,平台公司的技术和现金流优势得到体现,算力投入加大,还自研芯片、大模型等AI技术突破,正在对标“美国科技七姐妹”重新定价;

2、港股稀缺标的和估值洼地也在吸引内地资金

1-4月南向资金通过港股通累计净流入巩固市场超6000亿港元,规模创历史新高,对港股市场定价权大大提升;

3、受A H上市热潮影响,龙头公司有望吸引增量资金的关注

目前10家科技巨头公司(阿里、网易、比亚迪、中芯国际等)在港股流通市值占比已经接近30%。

释放了这些信号:

1、AH溢价现象正在改变

宁德时代、恒瑞医药上市首日成交火爆、甚至出现超越A股的“倒挂”现象,验证了港股市场相对A股流动性已经大幅改善的信号;

2、国际长线资金正在回归

宁德时代、恒瑞医药收获了不同国家、不同类型资金的长线投资,体现海外资金正在重新把目光投向中国资产;

3、港股市场估值中枢正在提升

我们知道,市场估值受到流动性和成长性的双重制约。

资金面上,随着南向资金的持续涌入,恒生科技、恒生医药、港股消费等被动指数型基金也间接为港股不断注入流动性;

市场结构上,随着【消费 科技】逐渐取代【地产 金融】占据港股市场的主导地位,或成港股成长新引擎,经济周期性压力对港股市场的影响或被弱化。

纳斯达克中概股的潜在回流趋势,内地更多科技企业受到鼓舞赴港二次上市,或能进一步增强港股的成长属性。

VIP复盘网

VIP复盘网