近期,台积电在最新技术论坛上宣布,全球首颗COUPE技术MRM多速率模块将于今年量产,并全面整合CPO架构。

根据台积电技术会上的表述,如果说过去几年市场熟悉是CoWos,那么产业下一个要记住的关键词,就是COUPE。

台积电在论坛上指出,算力功耗未来2-3年将暴增200倍,数据中心正迈向"全光化"时代。

早前,英伟达与康宁已正式官宣深度合作,康宁计划将光连接产能扩产10倍,推动Scale-Up架构从"全铜互联"彻底切换至"全光互联"。

从海外ASIC到光连接巨头,从封装到材料环节,当前全光化加速开启。

本文重点聚焦光互联和先进封装核心技术COUPLE产业链、竞争格局和产业趋势。

01

COUPE技术概览

当前AI数据中心面临的最大瓶颈不是算力不够,而是功耗和带宽密度已经接近物理极限。

传统可插拔光模块中,交换机ASIC与光引擎之间的连接采用铜线或短距有源光缆,单端口功耗高达30-35瓦。

在此背景下,CPO逐渐成为降低功耗的共识方案。

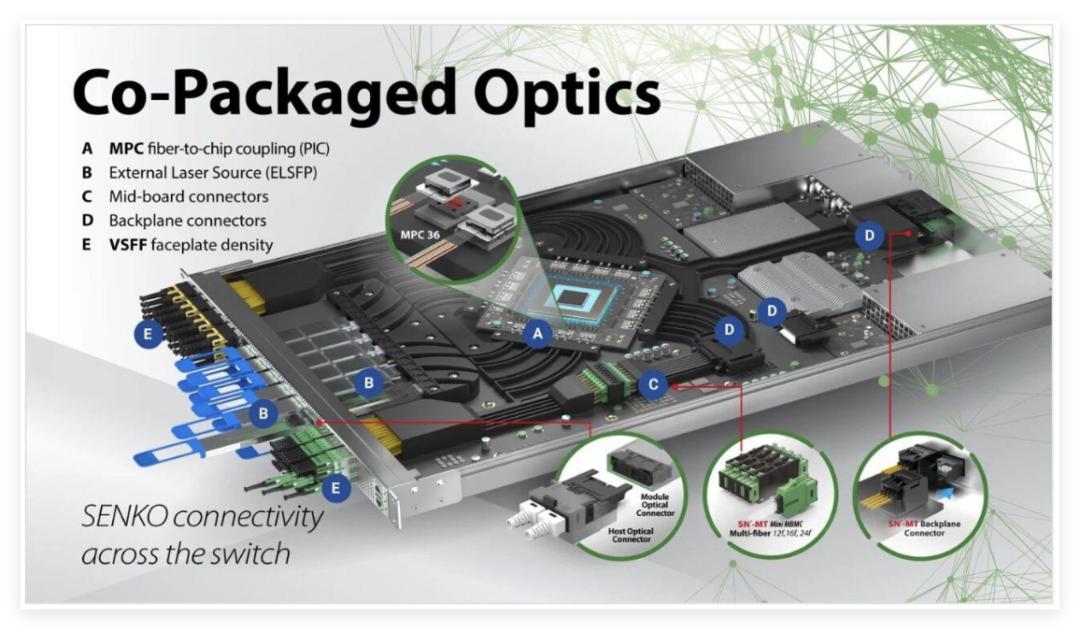

CPO交换机结构图:

资料来源:SENKO

资料来源:SENKO

CPO(Co-PackagedOptics,共封装光学)通过将光引擎直接封装在交换机ASIC旁边,将单端口功耗从30-35瓦降至7-9瓦,降幅高达70%,该方案已被英伟达、博通等头部客户反复验证。

现阶段,台积电的COUPE硅光整合平台,正是CPO最核心的产业化支撑之一。

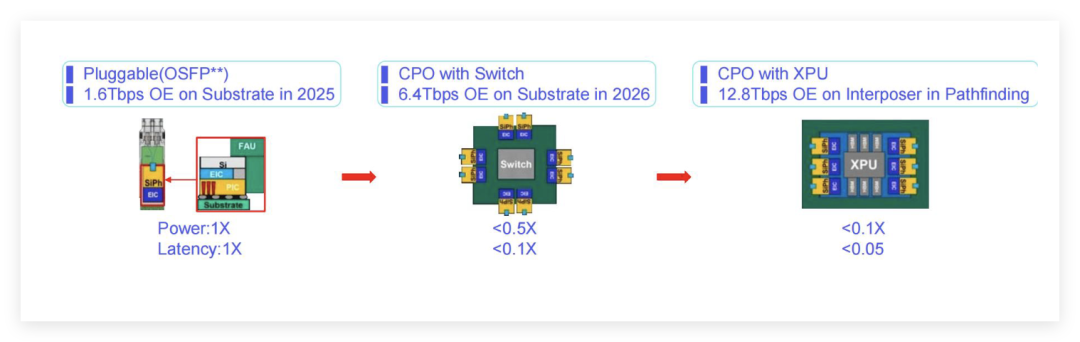

台积电COUPE技术演进路线:

数据来源:《Silicon photonics CPO testing technology challenges》(Ching Cheng Tien,矽格股份)

数据来源:《Silicon photonics CPO testing technology challenges》(Ching Cheng Tien,矽格股份)

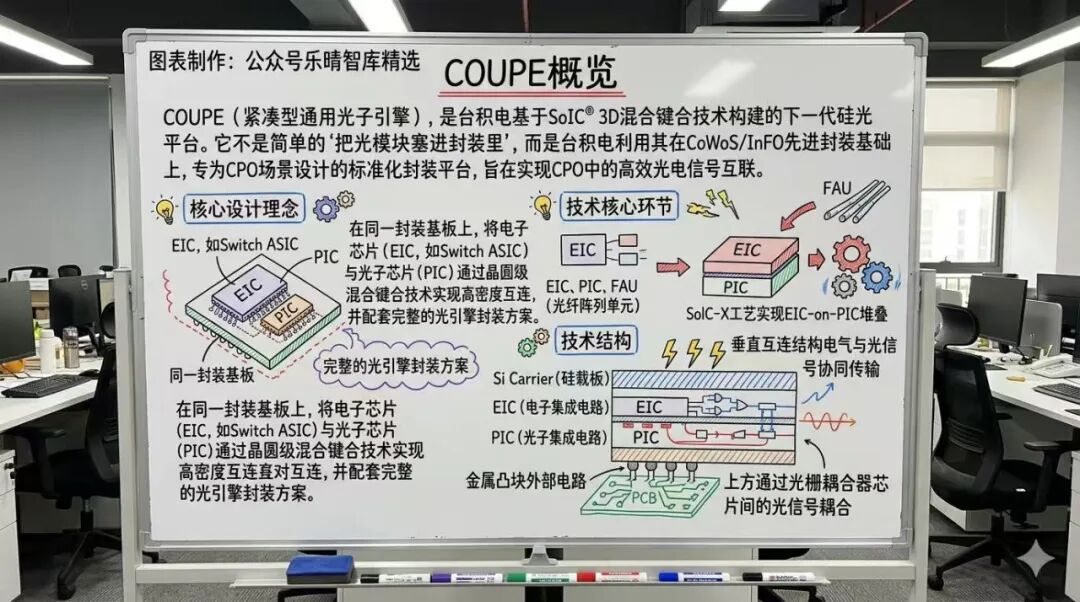

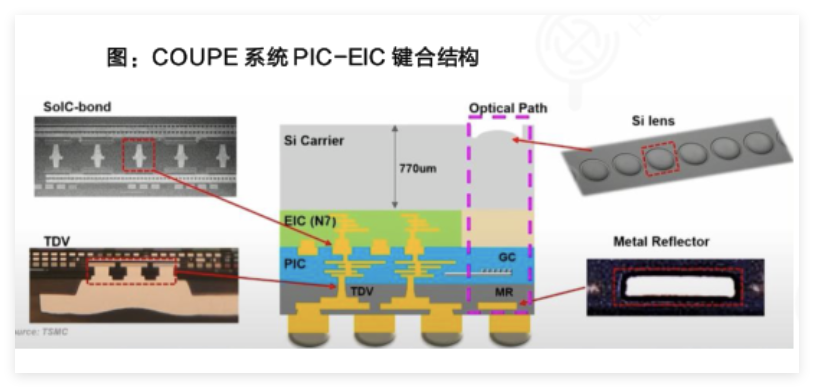

什么是COUPE?

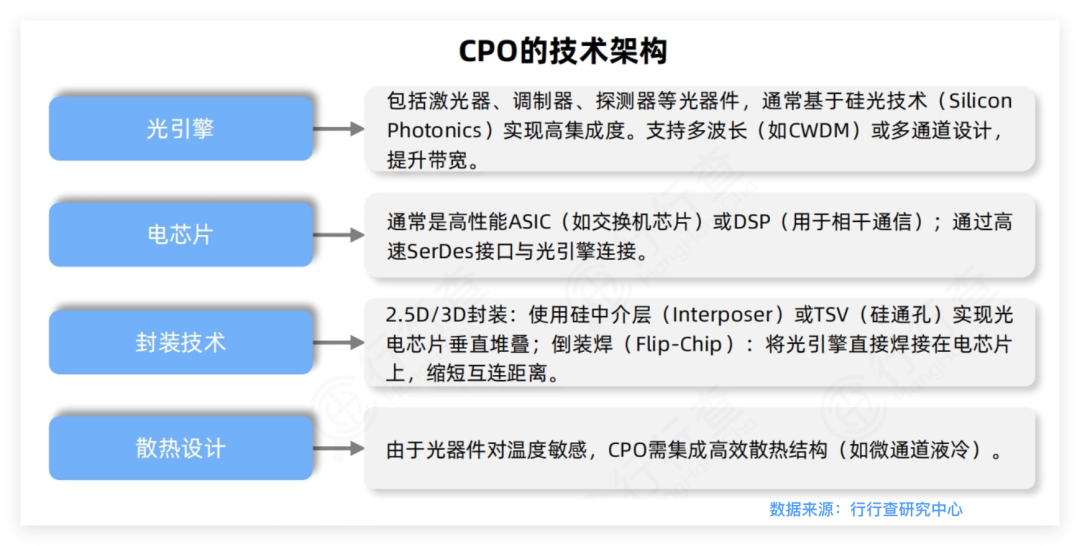

COUPE(Co-Packaged Optics Ultra Performance Engine,紧凑型通用光子引擎),是台积电基于SoIC® 3D混合键合技术构建的下一代硅光平台。

它不是简单的"把光模块塞进封装里",而是台积电利用其在CoWoS/InFO先进封装基础上,专为CPO场景设计的标准化封装平台,旨在实现CPO中的高效光电信号互联。

资料来源:乐晴智库精选

核心设计理念:在同一封装基板上,将电子芯片(EIC,如Switch ASIC)与光子芯片(PIC)通过晶圆级混合键合技术实现高密度互连,并配套完整的光引擎封装方案。

技术核心环节:涉及EIC、PIC、FAU(光纤阵列单元) 的集成,采用SolC-X工艺实现EIC-on-PIC堆叠。

技术结构:最上层为Si Carrier(硅载板),其下方依次是EIC(电子集成电路)和PIC(光子集成电路)。EIC与PIC通过垂直互连结构实现电气与光信号的协同传输。底部通过金属凸块连接外部电路,上方通过光栅耦合器实现芯片间的光信号耦合。

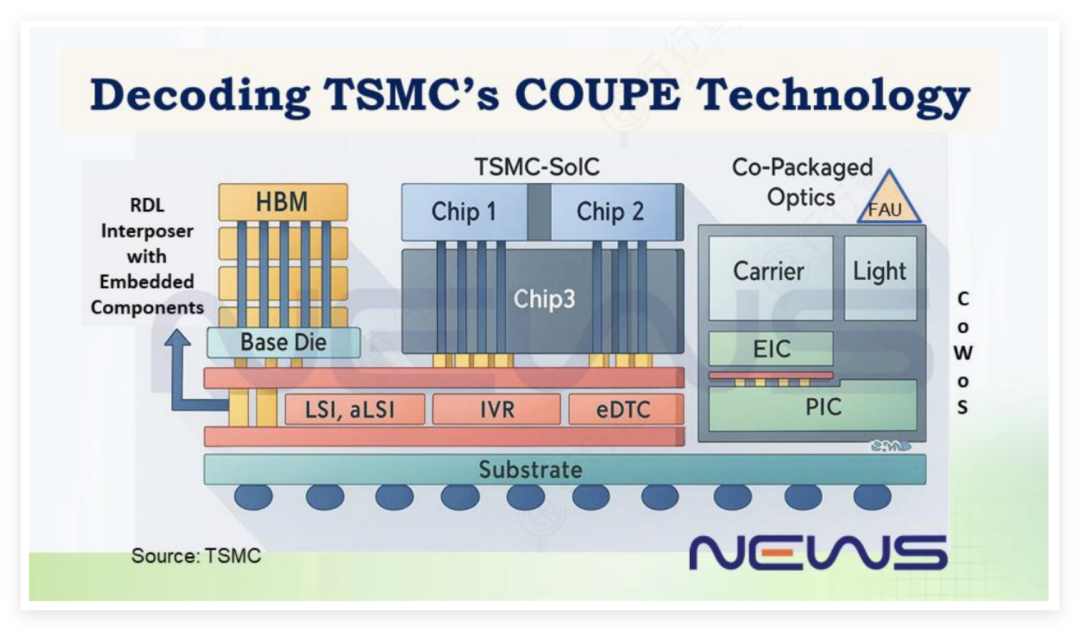

COUPE技术图示:

资料来源:TSMC

资料来源:TSMC

台积电提出了全新的AI芯片"三层蛋糕"理论,从芯片角度将AI产业分为:

第一层:运算(算力基础)-当前竞争焦点。

第二层:异质整合与3D IC(先进封装)-CoWoS/SoIC的战场。

第三层:光子与光互连-台积电明确指出这是“未来最重要”的一层,确认了从“电互连”向“全光化”转型的行业趋势。

02

COUPE产业链

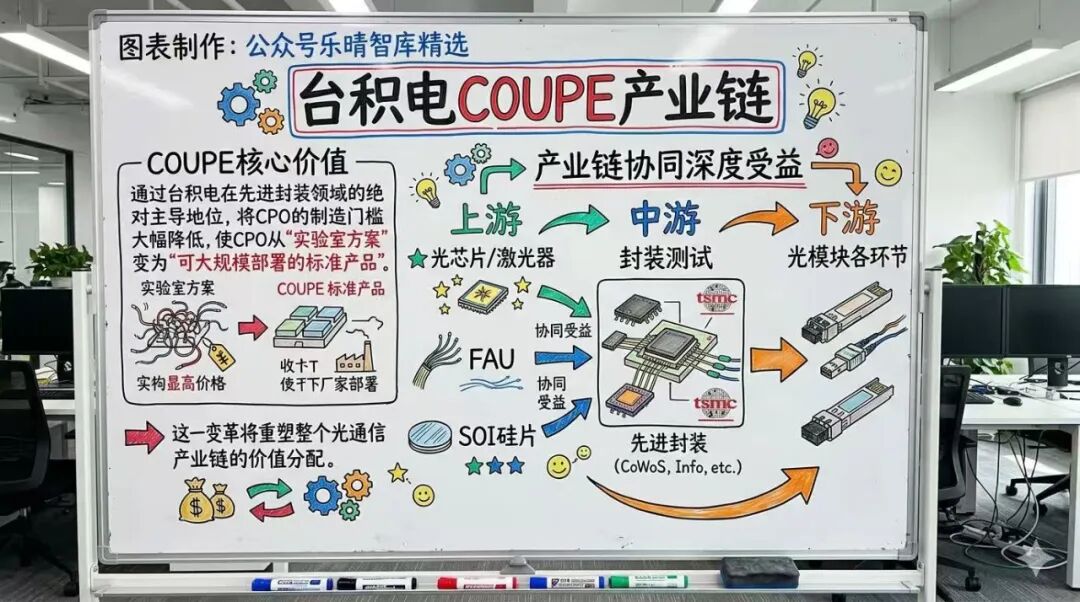

COUPE核心价值在于,通过台积电在先进封装领域的绝对主导地位,将CPO的制造门槛大幅降低,使CPO从"实验室方案"变为"可大规模部署的标准产品"。

这一变革将重塑整个光通信产业链的价值分配。

包括上游光芯片/激光器、FAU、SOI硅片;中游封装测试以及下游光模块各环节有望协同深度受益。

资料来源:乐晴智库精选

03

上游核心器件/材料

台积电的COUPE技术需求将直接拉动高速光芯片、光源以及衬底的需求量级跃升。

光芯片

光芯片在800G/1.6T光模块中的成本占比,已从10G时代的约15%上升至约40%,CPO将进一步推高这一比例。

从全球市场格局来看,美国II-VI全球份额约35%、博通、Lumentum、英特尔以及欧洲意法半导体、日本住友电工、古河电工和三菱电机等厂商在InP激光器/探测器、光芯片等领域有所布局。

中国大陆头部厂商中,源杰科技25G/50G DFB/EML芯片已量产,积极布局100G 产品。长光华芯高功率激光芯片,在数据中心光互联领域加速渗透。仕佳光子主要布局AWG/PLC阵列波导光栅、DFB激光器。光迅科技布局全平台光芯片,25G/50G/100G EML量产且垂直整合。云岭光电、敏芯、立昂微、华工科技等加速国产替代。

衬底

可以说衬底的质量等于激光器性能的天花板。主流衬底材料包括InP(磷化铟)、GaAs(砷化镓)、GaP(磷化镓)和Si(硅)等。

当前硅光方案SiP与InP方案并存:短距(<2km)用硅光--台积电COUPE的主场;长距用InP。

InP:InP主要厂商为美国AXTI 等。日本三大InP衬底厂商为住友电工、古河电工和三菱电机。国内云南锗业、北京通美、立昴微、有研新材、三安光电、中国电科13所/46所、苏州纳维等在InP衬底均有所布局。当前InP DFB 键合到硅 是确定性较高的方案,博通 已实现量产。

硅光:硅光技术利用硅基材料作为光电器件的基础,通过CMOS工艺实现光电器件的集成制造,具有成本低且易于大规模生产等优势。全球硅光材料市场主要由康宁、住友电工等海外厂商垄断,国内天通股份、石英股份、菲利华等均有所布局。

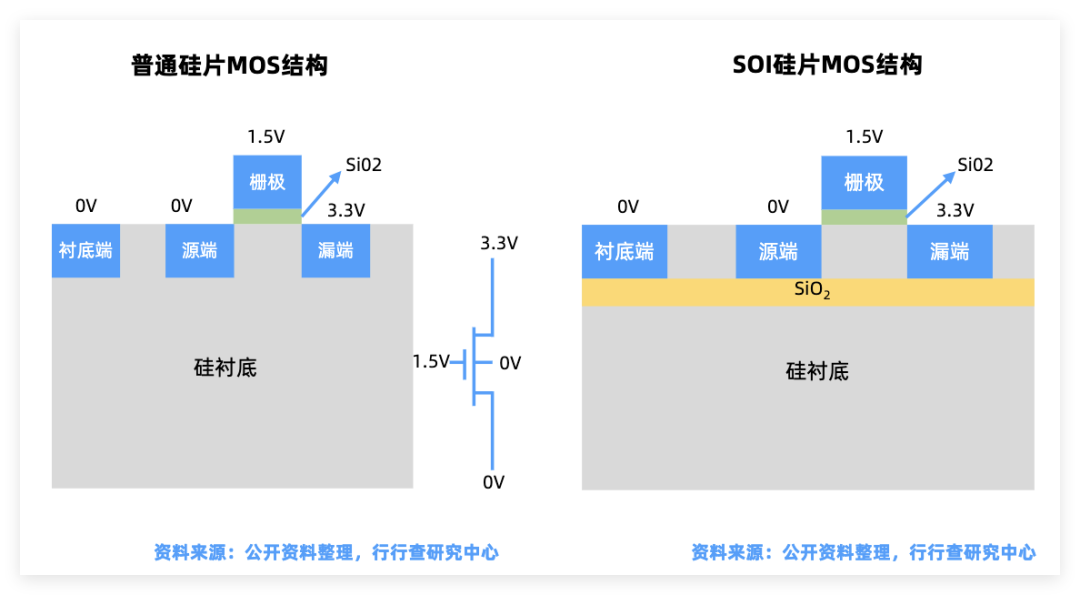

SOI硅片:CPO的核心材料。当前硅光技术已成为800G和1.6T高速光模块的 核心方向,硅光渗透率有望从当前的~30%提升至 70-90%。硅光的核心衬底就是 SOI硅片,SOI的"三明治结构"(器件层-绝缘层-衬底层)使其成为制造硅光器件的理想平台。全球主要厂商包括法国SOITEC、日本SUMCO、中国台湾环球晶圆、中国大陆沪硅产业等。

光纤阵列单元FAU:是一种高精度无源光器件,通过V型槽基板将多根光纤按预设间距精确排列并固定。作为CPO的"最后一公里",负责将光信号从PIC导入/导出光引擎。目前天孚科技已经完成1.6T光引擎规模量产和CPO配套光器件研发。

DFAU:Demountable FAU,可插拔FAU是 CPO 大批量商业化的核心组件,也是CPO从"能用"到"好用"的关键突破,正迎来 0→1的关键节点。外置光源和光纤链路是整个数据中心网络中最容易老化的部分。通过使用 DFAU 使得 CPO 交换机在数据中心机架上的运维变得可行,允许在不更换整个交换机主板的情况下,热插拔或单独更换损坏的光纤链路。DFAU即将迎来 0-1 的关键突破,DFAU是Senko的核心专利,代工厂致尚科技是其在中国的核心制造伙伴。

微透镜阵列MLA:在一个高度紧凑的封装中提供先进的光束整形、聚焦能力。全球第一梯队厂商包括德国SUSS MicroOptics、以及列Holo/Orée等。国内舜宇光学、蓝特光学、腾景科技、奥比中光、衍射光电等光学头部厂商加速布局。

SMO微透镜阵列/微棱镜模组:

资料来源:先进光子学

资料来源:先进光子学

MPO连接器:MPO连接器可同时完成多芯光纤的并行传输,大幅提升布线密度。主要用于将CPO交换机连接到其他交换机或远端网卡,是CPO外部互联的关键组件。海外SENKO的MPO连接器组件作为光模块的关键接口,提供了坚固可靠的高密度连接解决方案。太辰光是MPO连接器供应商,通过康宁间接供应终端客户。

MPO连接器图示:

04

中游设备

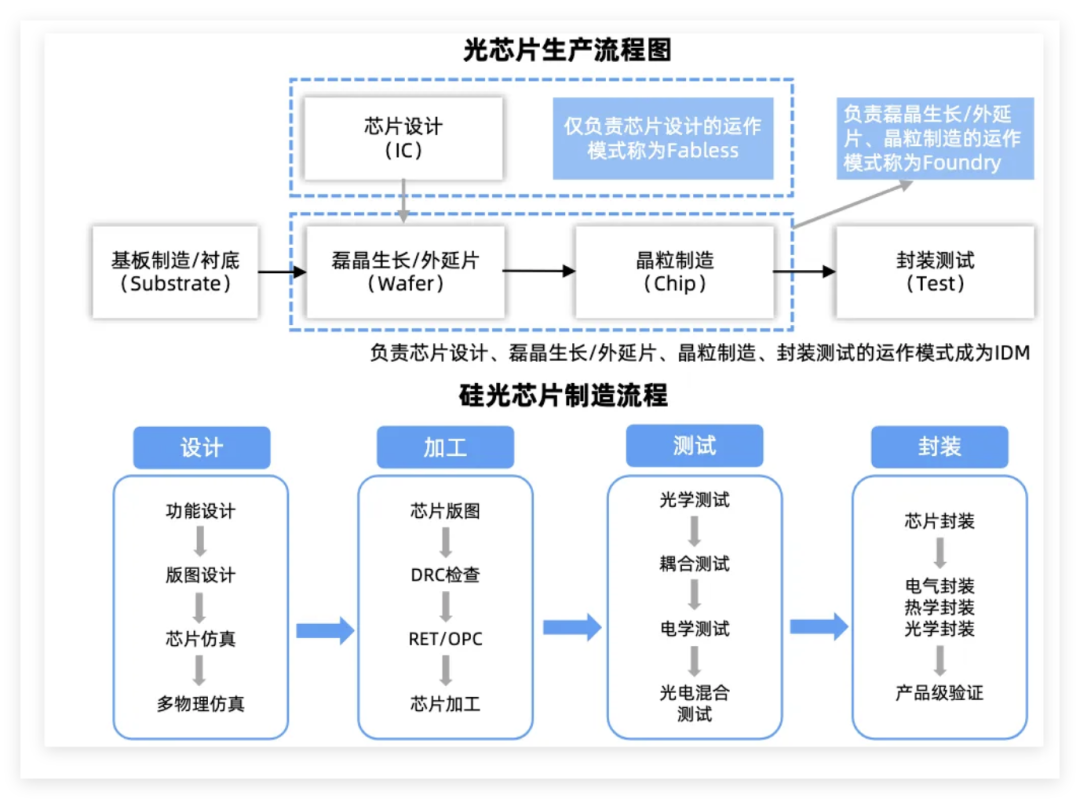

根据台积电COUPE平台的生产工艺,光引擎的生产测试流程包括:晶圆级PIC生产、EIC与PIC混合键合、光引擎切片封装等。

CPO封测设备国产化率目前约15-20%,未来3年有望提升至40-50%,核心增量来自:测试(ATE)、切割减薄、混合键合三大环节。

封装环节中,国内德龙激光、罗博特科、华工科技、智立方等提供先进封装设备,长电科技通过COUPE平台将CPO与先进封装结合,进一步降低系统复杂度。此外,北方华创、中微公司、盛美上海、芯源微、华海清科等在扇出和凸块工艺设备方面均有涉足,支持CPO等先进封装需求。

英伟达CPO交换机架构:

资料来源:英伟达

资料来源:英伟达

耦合环节中,天孚通信独创“光引擎 FAU(光纤阵列单元)”耦合方案,解决CPO精密对准难题,耦合效率达95%。汇绿生态控股公司钧恒创新自研硅光耦合设备,优化光学路径设计,提升耦合稳定性与良率。卓兴半导体AS8136系列高精度贴片机支持微米级光芯片与电芯片对齐,贴装精度±3μm,达国际先进水平。

混合键合:作为核心环节(EIC-on-PIC)海外Besi一家独大,国内新益昌、文一科技、长川科技、华峰测控和精测电子等厂商均有所布局。

COUPE 系统 PIC-EIC 键合结构:

PIC后道:海外厂商中DISCO占据较大份额,国内宇环数控(精密研磨机)、德龙激光、大族激光(激光精密加工全品类)、博众精工(晶圆减薄设备)、华海清科(CMP设备,切入减薄环节)等加速国产替代。

测试设备:国杰普特自主研发硅光晶圆测试系统,可全自动测试有源/无源硅基光电子器件,支持高速信号检测与缺陷分析。中际旭创除封装技术外,其测试设备覆盖光模块性能验证,确保1.6T模块通过英伟达等客户认证。长川 华峰已能覆盖CPO光引擎大部分测试需求。此外,和林微纳探针卡是CPO测试刚需耗材。

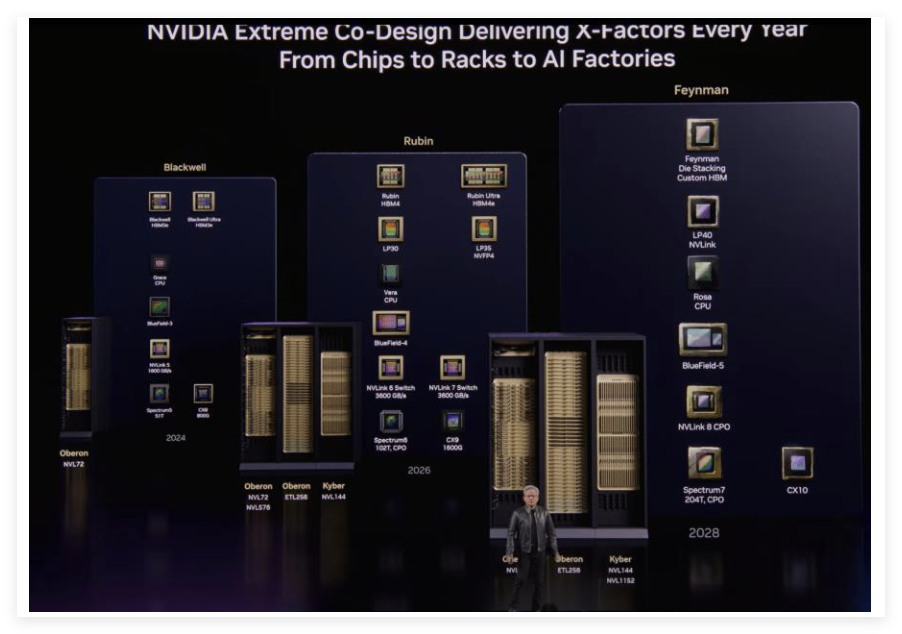

英伟达 GTC 2026 协同设计路线图:

资料来源:英伟达,Semianalysis

资料来源:英伟达,Semianalysis

此外,下游国内光模块厂商通过技术升级、生态合作与战略布局参与CPO产业链,在光引擎设计、硅光芯片制造、封装测试等环节均有所切入。

国内众多光通信产业链相关厂商中际旭创、新易盛、光迅科技等核心玩家已发布CPO样品。此外,天孚通信、太辰光、德科立等光引擎/无源器件厂商,以及汇绿生态、腾景科技、联特科技、华工科技、铭普光磁等多家已经开始布局CPO相关技术研发或业务。

整体来看,英伟达已率先采用台积电COUPE技术,博通第三代CPO交换机Tomahawk6 Davisson也有望全面转向COUPE方。台积电计划将基于SoIC的COUPE光学引擎进一步与CoWoS等先进封装体系整合,有望在同一封装内实现逻辑芯片、存储与光引擎的协同布局,从根本上支撑AI时代对超高带宽与极致能效比的需求。

VIP复盘网

VIP复盘网