自3月下旬以来,一只叫做#红宝丽(002165)的化工股,股价犹如坐上火箭。东方财富官网显示:在过去的2个月时间内,红宝丽的股价最高涨幅近180%。

来源:东方财富官网-红宝丽

(截至2025年5月21日)

然而,从基本面来看,最近三年红宝丽的业绩并不怎么亮眼,凭什么获得这泼天的富贵呢?

01

从业务来看,红宝丽的核心业务就是#环丙衍生品(即:以环氧丙烷为原材料生产的工业产品),主要产品为硬泡聚醚和异丙醇胺。2024年,公司总收入约27.26亿元,其中硬泡聚醚实现营业收入约16亿元,异丙醇胺实现营业收入约9.5亿元。

那么,这两种工业产品,主要用于什么呢?

据公司2024年年报披露,#硬泡聚醚 是一种隔热保温材料。在中国,其主要用于冰箱和冰柜行业;在欧美发达国家,主要用于建筑外保温领域。

来源:红宝丽2024年年报

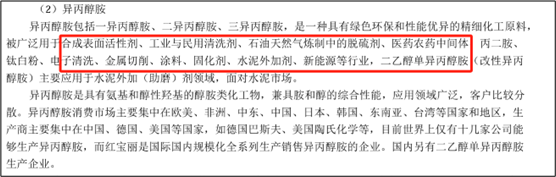

而#异丙醇胺 被广泛用于合成表面活性剂、工业和民用洗洁剂等。此外,红宝丽生产的异丙醇胺可用于电子化学品的#光刻胶(半导体制造过程中的核心材料)清洗剂。而且公司生产的产品纯度高杂质少,具有显著的环保优势。市场信息显示,公司产品已覆盖三星和LG等国际客户,跻身为异丙醇胺国际主要供应商之一。

来源:红宝丽2024年年报

然而,2022年开始,国际形势严峻,全球经济下行,对冰箱以及消费电子等需求明显降低。下游不景气,上游的红宝丽自然日子也不好过。同花顺数据显示:2022年,公司收入大幅下滑26.53%。

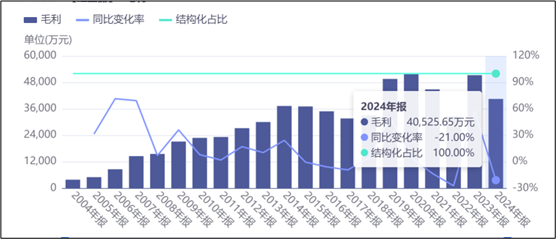

2024年,在国家刺激消费等政策的影响下,红宝丽收入虽同比增长2.98%,但毛利却同比降低21%,呈现增收不增利。

来源:同花顺iFinD-毛利

02

空涨收入不涨利润,原因何在?

首先,竞争激烈。

需求疲软的背景下,红宝丽主要产品市场竞争日益激烈。据年报披露:2024年,公司主要产品聚醚和异丙醇胺产品销量创历史新高,同比增长12%以上,然而因产品价格下调,收入增长仅2.98%,推算产品价格降幅约25%。

来源:红宝丽2024年年报

其次,原材料靠外采。

无论是聚醚还是异丙醇胺,其核心原材料均是#环氧丙烷。市场数据显示,环氧丙烷分别占以上产品成本的六至八成。从原材料供应来看,红宝丽主要依赖外采。依赖外采的弊端,便是无法将产品降价的压力向上游转移。市场数据显示,2024年,环氧丙烷价格虽有下降,但降幅仅为5%左右。

产品价格降幅明显大于成本,导致2024年公司毛利率由上年的19.38%降低为14.87%。

其实,早在2000年左右,红宝丽便因核心原材料环氧丙烷被外企卡脖子,利润少得可怜。当下,公司便决心自己研发,自己的命运要自己说得算。

2015年开始,红宝丽开始建环氧丙烷工厂。资产端来看,自2015年开始,公司的固定资产和在建工程高速增长。截至2025年一季度末,总额已超20亿元。

来源:同花顺iFinD-固定资产 在建工程

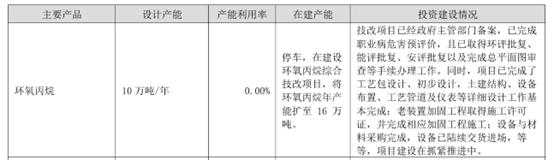

根据年报,红宝丽的16万吨环氧丙烷产能还在技改阶段,计划将于2025年底进行试生产。理想情况下,原料自主生产或可控制成本,只是行业面临的市场竞争,又该如何破局?

来源:红宝丽2024年年报

03

此外,即使新业务成功登上舞台,未来也并非岁月静好。

近几年,在碳达峰和碳中和等政策影响下,监管部门对化工企业的环保监管日益严格。受此影响,2025年3月,全球化工巨头利安德巴塞尔(LYB)和科思创宣布永久关闭位于荷兰鹿特丹港的30万吨环氧丙烷产能。此外,市场信息来看,近年欧洲已累计关停超80万吨产能。也正因于此,市场预期环氧丙烷产品供应减少,价格或将上升,这也是红宝丽此次股价飞冲的原因所在。

虽然,公司采用的异丙苯法(CHP 法)可以减少三废(废水、废气和固废)的排放,但随着国家和地方环保政策的不断加强,监管部门对项目的环境影响评价和污染物排放监测等方面的要求也越来越高。公司需要不断加强环境管理,确保项目符合环保法规和政策的要求,避免因环境违法违规行为而面临处罚和停产整顿等风险。

除了环保压力,公司目前也面临现金流压力。历史期间来看,红宝丽的销售毛利率几乎都在20%以下,扣除期间费用,净利率基本均在10%以内。2024年净利率只有2.16%。

来源:同花顺iFinD-销售净利率

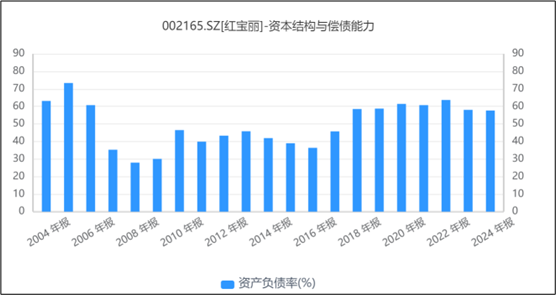

15亿左右的固定资产投资,使公司的负债率一跃升到了60% 的水平。

来源:同花顺iFinD-资产负债率

而且从目前负债结构来看,公司主要以短期负债为主(主要为借债融资)。2025年一季度,公司负债总额为33.70亿元,其中流动负债约为21.53亿元,占比约64%。负债流动性强,但公司的速动比率仅为0.88。

如果说,环保压力是未来可能面临的长期压力,那么资产与负债的流动性错配,则是红宝丽此刻面临的现实压力

VIP复盘网

VIP复盘网