评级:买入(首次)

投资要点

磷化铟凭借超高电子迁移率与精准匹配通信窗口的直接带隙特性,有望成为 1.6T及CPO时代高速光芯片不可替代的物理基石。磷化铟(InP)作为第二代化合物半导体的核心,其物理特性决定了其在AI算力时代不可替代的战略地位。相较于传统硅材料,磷化铟拥有其4倍以上的电子迁移率,这使其在高频高速场景下展现出卓越的性能。更重要的是,磷化铟是直接带隙材料,通过外延生长特定的合金,其发光波长可精准覆盖光纤通信中损耗最低的1310nm与1550nm窗口。随着光模块从800G向1.6T乃至3.2T演进,单颗模块对磷化铟芯片的需求量呈倍数增长,且1.6T及CPO技术要求的激光器阵列化,迫使衬底尺寸从2英寸向6英寸跨越。这种从“分立器件”向“大规模阵列”的迭代,不仅对衬底的晶体质量、表面平整度提出了极致要求,更确立了磷化铟作为光通信核心衬底、量子计算及卫星通信关键材料的基础性地位。 磷化铟产业链表现出极高的进入壁垒与严重的供需错配。AI数据中心的大规模建设极大拉动磷化铟的需求,但磷化铟衬底生产需在高温高压下进行极端的环境控制,叠加设备交付慢、良率爬坡难及长达两年的客户认证期。这种长周期、技术壁垒高、重资产的特性,构筑了极强的行业护城河,使磷化铟衬底成为短期内难以缓解的战略性稀缺资源。Yole预测2026年全球需求飙升至260万至300万片,有效产能仅提升至75万片左右,缺口仍在70%以上 云南锗业、先导科技等龙头企业在6英寸高端衬底及垂直一体化产业链上的技术突破与大规模扩产,加速打破进口依赖,全力卡位AI算力爆发带来的国产替代新机遇。根据Yole统计,2020年3家厂商就占据了磷化铟衬底全球市场90%以上的份额,其中日本住友全球占有率为42%,AXT(北京通美)全球占有率为36%,日本JX全球占有率为13%。面对全球市场被日美巨头占据90%以上的现状,国产厂商正加速全产业链的突围。云南锗业作为国内龙头,已率先实现6英寸磷化铟衬底的规模化量产,并通过新增投资1.88亿元扩建生产线,目标在2027年前后达到年产45万片(折合4英寸)的规模。与此同时,先导科技集团构建了全球罕见的垂直一体化模式,覆盖从稀散金属提炼、VGF单晶生长、外延材料到终端800G/1.6T光模块制造的全链条。此外,博杰股份等企业通过参股衬底厂商及布局精密划片设备,进一步补齐了加工环节。这种从“上游资源保障”到“中游核心工艺攻克”再到“下游应用验证”的深度协同,不仅有效应对了国际管制与原料涨价风险,更为中国在算力爆发的市场机遇中实现关键材料的自主可控提供了坚实保障。 相关标的:云南锗业、博杰股份等。 风险提示:良率爬坡不及预期;扩产周期延误风险;出口管制风险;原材料价格波动。

目录

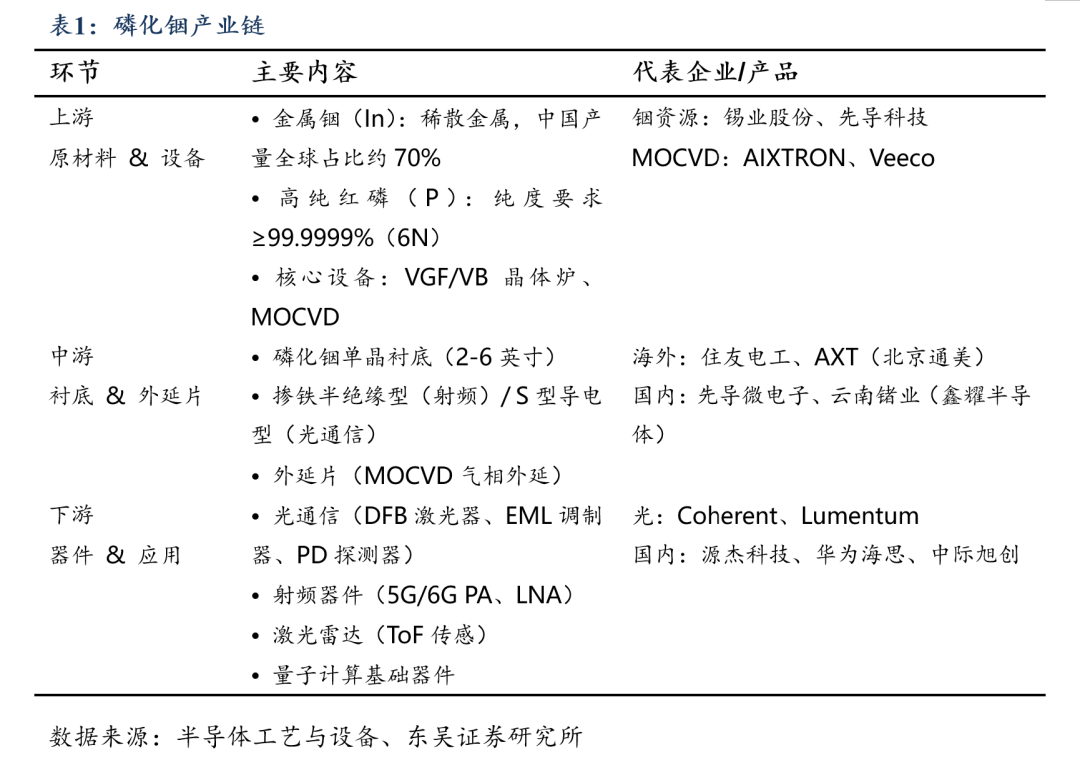

磷化铟产业链分为上游原材料与设备、中游衬底与外延片、下游器件与终端应用三个主要环节:

上游铟资源稀缺,多晶合成技术门槛高。铟是磷化铟的核心金属原料,主要从锌矿冶炼副产品中提取。中国是全球最大铟资源国.据美国地质调查局(USGS)2008年的统计数据,全球70%以上的铟资源分布在中国,为国内磷化铟企业提供天然原材料保障,但从金属铟到6N高纯磷化铟多晶需经精炼提纯,技术门槛较高。

衬底与外延片加工是整个产业链中壁垒极高的“卡脖子”环节,涉及资源回收提纯、高纯合成、晶体生长、精密加工等复杂的三维立体网络。磷化铟衬底是产业链技术壁垒最高、价值密度最大的核心环节,全球市场高度集中。根据Yole统计,2020年3家厂商占据了磷化铟衬底全球市场90%以上的份额,其中日本住友全球占有率为42%,AXT(北京通美)全球占有率为36%,日本JX全球占有率为13%。中国企业市占率较低,而6英寸高端衬底的国产化率更低。外延片生长是在衬底的基础上进行外延层的生长加工,主要代表性外延厂商包括国际巨头 IQE、IntelliEPI,中国台湾的全新光电、联亚光电,以及中国大陆的中科光芯、华兴激光、全磊光电等。

磷化铟下游主要有光芯片、光器件、传感器和射频器件等。利用磷化铟外延片制造的下游产品主要包括光模块(如EML激光器、CW激光器、探测器等)、传感器件和射频器件。光芯片环节的国际代表企业有 Lumentum、Coherent、Finisar等;国内代表企业包括华为海思、中科光芯、源杰科技、长光华芯、敏芯半导体等。

2.2. 多晶合成、单晶晶体生长是磷化铟衬底生产的核心工艺

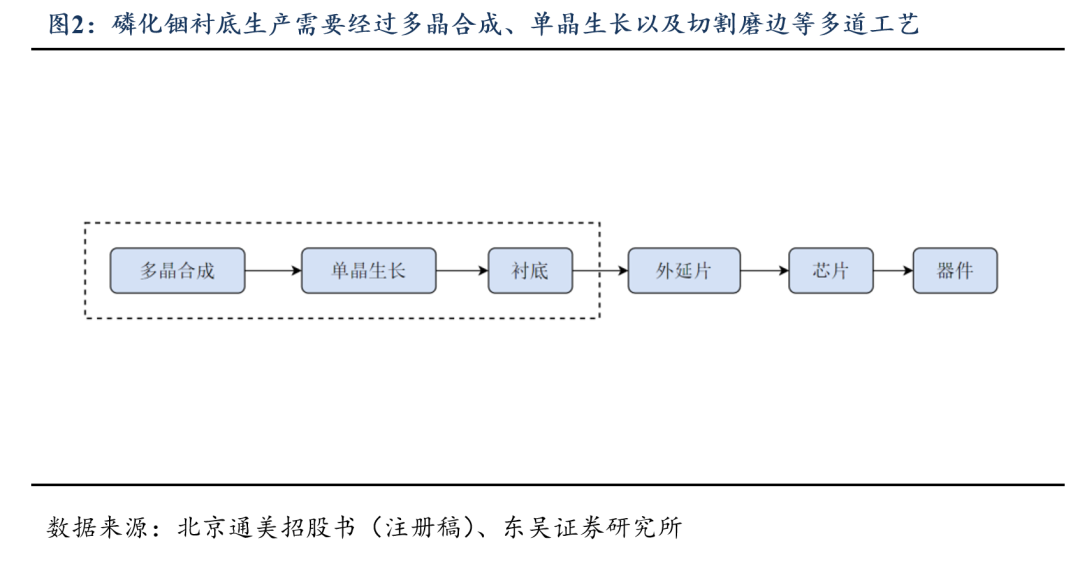

磷化铟衬底生产需要经过多晶合成、单晶生长后再经过切割、磨边、研磨、抛光、清洗等多道工艺后真空封装成品,其中多晶合成、单晶晶体生长是核心工艺。总生产周期约3~6周。

自然界无天然磷化铟,多晶合成是首道关键工序。将6N高纯铟与高纯红磷按化学计量比密封于PBN坩埚,在高温(约1,070°C)、高压(>27 atm)环境下合成磷化铟多晶。

单晶生长是整个环节中最核心的工艺之一。由于磷化铟材料的特殊物理性能,晶体必须在极特殊的条件下生长,对于高温、高压均有严格的要求,核心难点在于控制磷在高温熔化条件下不会从熔体中溢出。目前业界制备单晶的方法主要有水平布里奇曼法(HB)、垂直布里奇曼法(VB)、液封切克劳斯基法(LEC)和垂直梯度冷凝法(VGF)。

单晶锭培育并测试完成后,需要经过一系列精密的物理和化学加工,将其制作为符合各项严苛性能指标(如平整度、表面颗粒度等)的晶圆衬底。其具体工序包括:晶棒→线切割→磨边→研磨→化学机械抛光→清洗→检测→真空封装。表面粗糙度Ra<0.2nm、翘曲度Bow<10μm等关键指标直接影响下游器件良率。

2.3. 磷化铟生产壁垒高,扩产面临时间与技术的双重门槛

磷化铟衬底材料在多晶合成及单晶生长环节存在极高的进入壁垒,其技术突破并非单纯依靠资金投入就能解决:

1.极端的生长环境控制:磷化铟晶体必须在高温、高压的严苛环境下进行培育,对温度梯度、压力控制、杂质含量都有着极高的要求。其中最核心的工艺难点,在于必须精准控制磷在高温熔化条件下不会从熔体中溢出。

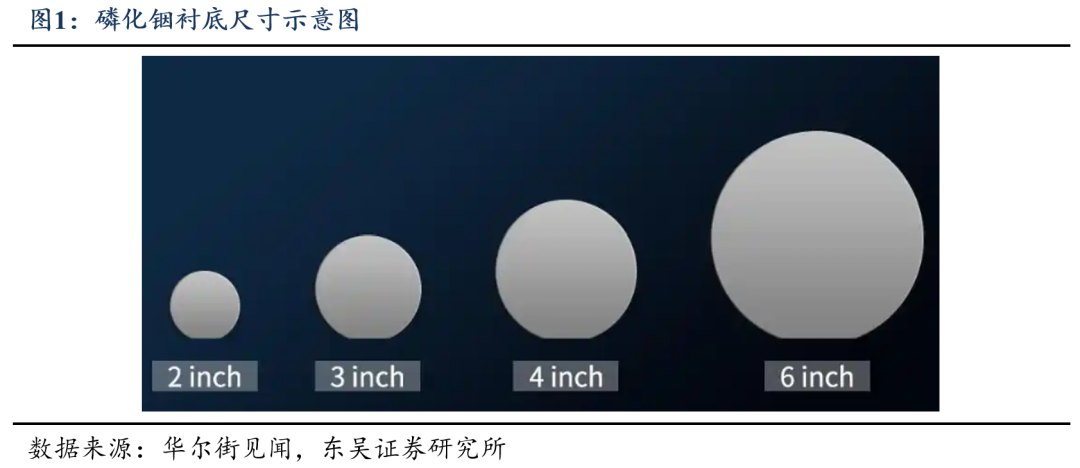

2.大尺寸制造的“技术分水岭”:目前6英寸磷化铟晶圆是行业公认的技术分水岭。当晶体尺寸增大时,原有的微小尺寸晶体生长技术无法被简单复制,这对晶体生长设备提出了更为严苛的限制,企业必须自主研发或升级大型高压釜、大功率加热器以及极高精度的温度和机械控制系统。全球6英寸量产企业极少,6英寸产能是稀缺核心资产。

3.极高的工艺与经验(Know-how)门槛:晶体的生长质量、晶圆的均匀性以及外延质量的一致性,完全依赖于企业长年累月的经验积淀。例如,要在长晶过程中保证固液界面平坦、实现超低位错密度和微坑密度,都需要深厚的工艺沉淀,新进玩家极难在短期内攻克。

磷化铟扩产面临极高的综合壁垒,难以一蹴而就,建设与良

率爬坡周期很长:生产的核心关键工具(如MOCVD设备)交付周期长达6到9个月。设备到厂后,后续的安装调试、工艺稳定和良率爬坡每一步都需要消耗大量时间。此外,光模块芯片厂和射频芯片厂对衬底认证要求极为严苛,产品认证周期需数月至一年,甚至更长的时间。而资本投入与较长的投资回收周期也使得新增产能难以在短期内转化为有效供给,形成了极高的行业进入壁垒。

3. 磷化铟供需缺口大,国产厂商加速突围

AI促进磷化铟需求激增,Yole预计2026年供需缺口超70%。磷化铟80%以上的需求都来自AI数据中心,光模块需求加速扩张促进上游磷化铟材料需求激增。据Omdia、Yole报告,2025年全球磷化铟衬底总需求约200万至210万片,全球有效合规产能仅60万至70万片,供需缺口超70%;同时,Yole预测2026年全球需求飙升至260万至300万片,有效产能仅提升至75万片左右,缺口仍在70%以上,英伟达预测,2026年—2030年磷化铟晶圆需求将激增约20倍。

全球磷化铟衬底材料

市场高度集中且被国外垄断,国产厂商加速突围。国内云南锗业、先导科技、博杰股份等公司加速国产替代,良率逐步赶超。

云南锗业通过控股子公司云南鑫耀半导体材料有限公司布局磷化铟衬底,是中国磷化铟衬底龙头公司。2025年公司磷化铟产品销量较上年上升73.77%。截至2025年底,公司已具备年产15万片(2-4英寸)磷化铟晶片的生产能力,且是A股唯一规模化量产6英寸磷化铟衬底的企业。在生产与销售端,公司生产磷化铟晶片所需的原辅料全部从外部采购,产品主要交付给外延生产厂商或自身具备外延生产能力的器件厂商。目前,其磷化铟产品的良品率正处于逐步提升过程中,产品认证已基本覆盖国内下游知名厂商,并且能够通过与下游积极协商,以顺畅的成本传导机制有效应对上游金属铟等原材料的价格上涨。

为了应对AI数据中心、高速光模块等光通信市场对磷化铟单晶片日益爆发的需求,云南锗业正在加速推进产能的全面扩充。2026年4月,公司正式获批实施“高品质磷化铟单晶片建设项目”,计划总投资1.8856亿元,建设期为18个月。该项目将在公司现有产能基础上进行适应性改造并新增工艺设备,扩建一条年产30万片(折合4英寸计算,其中包括6000片6英寸)的高品质磷化铟单晶片生产线。项目完全建成后,云南锗业将最终达到年产45万片(折合4英寸)高品质磷化铟单晶片的总产能,这将显著提升其规模化供给能力与核心竞争力,紧抓国产化替代与算力爆发的市场机遇。

先导科技集团在磷化铟领域构建了从源头稀散金属提炼到终端光模块制造的垂直一体化全产业链。在产业链上中游,其核心子公司广东先导微电子不仅提供超高纯铟、红磷等原材料,还自主研发了VGF法磷化铟单晶生长技术,搭配低损伤晶片抛光与超洁净表面清洗工艺,具备年产24万片磷化铟衬底的产能,产品具有低位错密度、高平整度等优势,目前已向源杰科技、三安光电、Coherent等国内外大客户实现批量出货。在产业链下游,先导科技将业务延伸至光芯片的设计制造以及800G、1.6T等高速光模块的规模化生产,真正实现了“超高纯原料—化合物衬底—外延材料—光芯片—光模块”的国产自主可控与全链条覆盖。

博杰股份通过布局磷化铟衬底及切割。博杰股份通过参股鼎泰芯源参与了以磷化铟(InP)为主的III-V族化合物半导体单晶衬底等上游材料布局。同时,博杰股份子公司博捷芯的划片机具备用于磷化铟衬底切割的技术能力。

4. 风险提示

良率爬坡不及预期:6英寸产品良率爬坡进度是影响实际可用产能的核心变量;

扩产周期延误风险:设备交付、产线建设、客户认证任一环节延误均可能推迟产能释放;

出口管制风险:磷化铟实施出口管制相关风险;

原材料价格波动:铟价大幅波动将直接影响衬底成本端,需关注传导能力。

VIP复盘网

VIP复盘网