天风建筑建材团队

天风建筑建材团队

法狮龙(605318):从高端顶墙定制到人工智能

核心观点

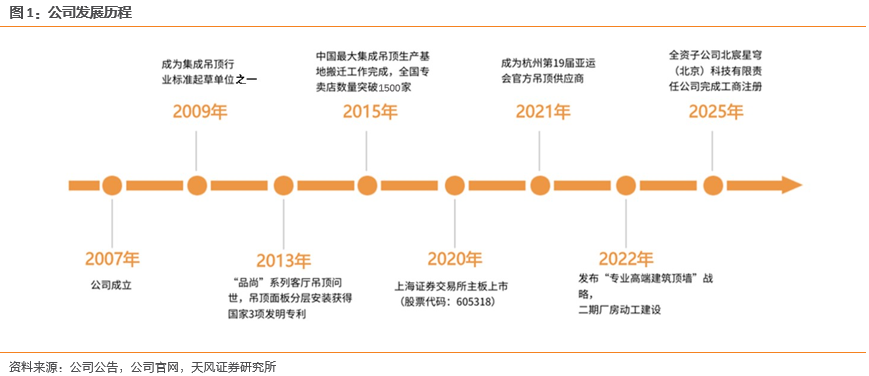

公司成立于2007年,是中国高端顶墙定制领域的领跑者,中国装配式内装示范企业。2026年一季度,公司实现营业收入0.82亿元,同比下降6.53%,归母净利润亏损98.34万元,亏损较去年同期796.11万元同比大幅收窄,经营状况显著改善。

公司自主品牌积淀深厚,存量时代前瞻布局

公司自主品牌“FSILON法狮龙”以零售业务为基石,不断开拓商业公建业务及整装业务,同时积极突破出海业务。品牌认知从传统建材企业向装配式创新企业提升,以契合当前市场对一站式解决方案的诉求。面对地产下行的行业压力,公司提前研判装配式技术将成为存量翻新市场的核心需求,并在装配式结构研究、效果设计、拆单设计等环节完成专业团队的系统化布局。公司在传统吊顶业务积累的施工交付经验与客户资源,有望助力公司在存量市场的竞争中取得增量市场份额。

跨界布局AI领域,“制造 科技”双轮驱动

自2025年下半年,公司通过引入外部投资者、高管团队焕新、设立AI子公司等一系列动作,启动跨界AI业务布局。2025年10月,公司对管理团队进行重大调整,引入具备国有资本运营背景和股权投资经验管理层,为公司打通资本与产业的连接通道。同时,公司斥资2.5亿元设立全资子公司北宸星穹,布局人工智能应用软件开发、人工智能基础软件开发等领域,正式进军科技领域。2026年3月,公司通过多层合伙架构设立子公司天枢星通,并拟向其提供高达3亿元的借款支持,彰显公司支持力度和发展信心。其业务定位AI硬件与物联网,公司在AI生态的布局再落一子。

看好公司跨界发展,首次覆盖给予“增持”评级

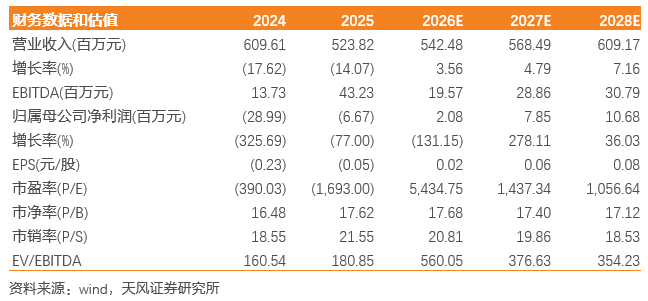

公司的传统吊顶业务在行业整体承压的环境下,展现出较强的韧性与可持续成长潜力,同时坚定布局AI领域,多管齐下信心充足。我们预计公司2026-2028年归母净利润分别达到2.1/7.9/10.7百万元。我们看好公司后续科技业务发展。首次覆盖给予“增持”评级。

风险提示:房地产行业景气度不及预期;原材料价格大幅上涨;跨界AI领域业务拓展不及预期,股价剧烈波动风险。

1. 专注高端顶墙定制,跨界布局AI

1.1. 依托主业资源,以“渠道 服务”重塑C端发展

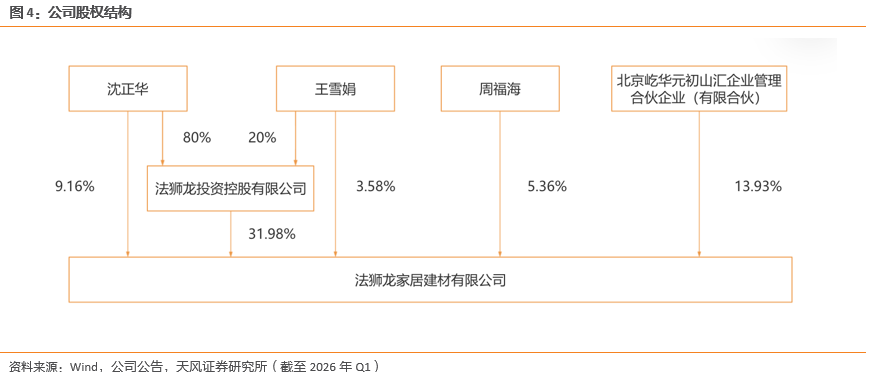

1.2. 股权结构稳定,外部资源加持助力跨界发展

1.3. 主业亏损收窄,降本增效成效显著

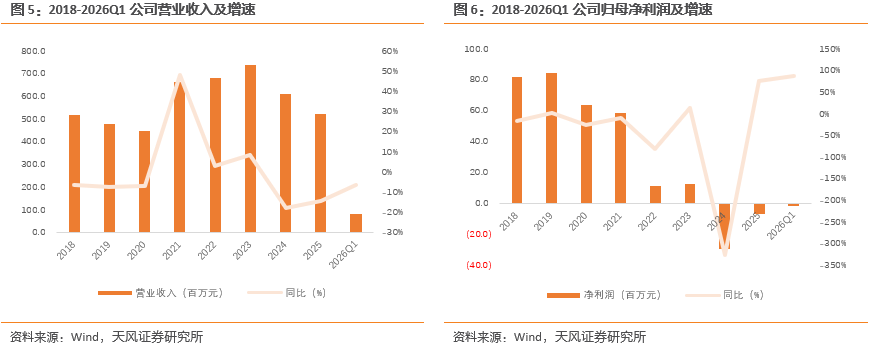

亏损大幅收窄,经营拐点显现。2026年一季度,公司实现营业收入0.82亿元,同比下降6.53%,归母净利润亏损98.34万元,亏损较去年同期796.11万元同比大幅收窄,经营状况显著改善。公司于2025年10月设立全资子公司北宸星穹,布局人工智能领域,AI技术与装配式内装主业的协同有望拓展智能空间解决方案、数字化设计工具等新业务领域,为公司打开新的营收增长空间。

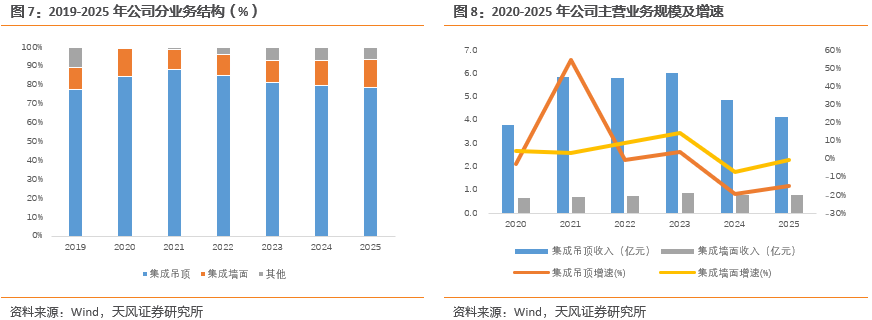

传统主业经营稳健,跨界科技领域,开启第二增长极。2021年,公司集成吊顶业务收入达到5.85亿元,同比增长54.6%,创下近年峰值;2022-2023年维持在5.8-6.0亿元高位,占比始终保持在80%以上;2024年受宏观环境影响,集成吊顶收入回落至4.85亿元,同比下降19.4%。2023年,集成墙面业务收入稳步增长至0.86亿元,收入占比11.6%;2024年虽小幅回调至0.79亿元,同比下降7.2%。2025年北宸星穹成立,公司正式切入人工智能应用开发、大数据服务、云计算设备制造赛道。AI业务既能协同集成吊顶主业提升产品附加值,也可在科技赛道拓展新的收入来源,推动公司收入结构向“主业 科技”双轮驱动转变。

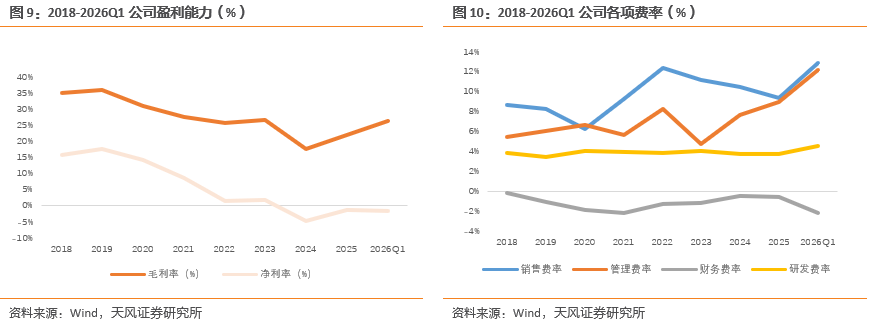

降本增效成果显现,盈利能力触底回升。2020至2022年,受疫情及原材料涨价冲击影响,毛利率降至25.91%,净利率由14.32%下滑至1.65%。2026年一季度,降本增效叠加行业回暖,毛利率回升至26.42%,同比提升9.24pct,净利率为-1.57%,同比提升7.50pct。

公司费用管控成效显著,研发投入保持稳中有升。公司的销售费用率在疫情后有所提升,近两年虽小幅回落但整体仍维持在约10%左右,公司在渠道及品牌端的投入仍保持较高水平。研发费用率长期稳定在约4.0%左右,2026年一季度进一步提升至4.6%,为新产品竞争力提供支撑。管理费用率与销售费用率在2022年达到阶段性高点,随着公司2023年推进降本增效,出现明显回落;2024-2025年虽受营收下滑影响,费用占比有所抬升,但整体仍平稳可控。在收入端持续承压的环境下,公司坚持“先稳后创”的经营思路,改善盈利能力。

2. 升级装配式整体解决方案,强化品牌认知夯实基本盘

2.1. 集成吊顶行业:二次装修带来增量需求,头部企业主导中高端市场

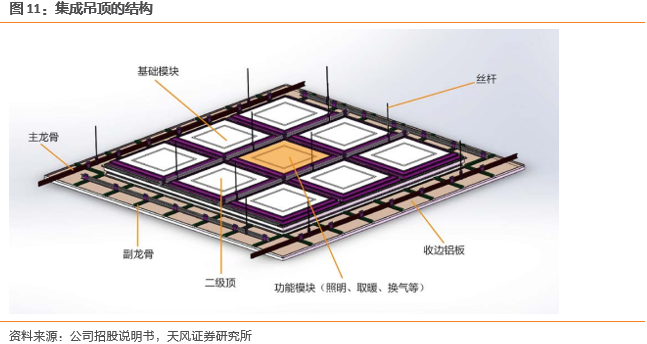

集成吊顶在我国发展经历了三个阶段。我国集成吊顶起源于2004年。集成吊顶是由基础模块、功能模块及辅助模块组成的,在工厂预制的、可自由组合的多功能一体化装置。其中,基础模块是具有装饰及遮挡功能的模数化吊顶板;功能模块是具有取暖、通风或照明等功能,依据基础模块规格进行模块化处理制成的集成吊顶模块;辅助模块是指龙骨、角线、龙骨吊挂件、紧固件等配件。据智研咨询,自2004年至今,集成吊顶的发展经历了以下三阶段:

起步期(2004-2008年):早期集成吊顶应用场景主要局限于厨房、卫生间等。行业内企业数量较少,只有少数企业从事集成吊顶的设计、生产及销售。

成长期(2008-2015年):产品逐步被消费者接受,适用范围从厨卫延伸至阳台、起居室,产品定位也从功能性向装饰性过渡。行业出现分化,一众头部品牌企业如法狮龙、友邦吊顶等与众多小规模部件生产商并存,整体集中度不高。

成熟期(2015年至今):伴随居民消费升级,集成吊顶进一步向餐厅、书房、卧室等全屋场景普及,并衍生出顶墙一体化产品,同时从住宅市场向酒店、写字楼、医院等公装市场拓展。产品工艺(彩印、拉丝等)和造型(层次吊顶、凹凸吊顶等)均得到大幅升级。设计能力弱的中小企业逐步沦为代工厂或退出市场,行业竞争格局持续优化。

集成吊顶市场规模稳平稳增长,应用场景由厨卫向公装领域拓展。据智研咨询,2021年我国集成吊顶市场规模约为231.93亿元,同比增长11.22%。到2023年,我国集成吊顶行业市场规模达300亿元。集成吊顶行业市场规模平稳增长主要得益于建筑装修渗透率提升,原材料成本上涨以及集成度提升带来的客单价的提升。2023年,我国厨卫和客卧的集成吊顶渗透率分别为22%和14%,随着消费者对居住环境舒适度和家装便利性要求的提高,集成吊顶的应用场景不断拓宽,渗透率有望继续保持增长,并向公装领域等其他空间延伸。

2.2. 传统主业:巩固品牌及渠道护城河,积极应对存量市场周期

品牌积淀深厚,市场认知持续升级。公司品牌“FSILON法狮龙”的定位从"产品型"向"空间场景型"升级,以零售业务为基石,不断开拓商业公建业务及整装业务,同时积极突破出海业务。品牌认知从传统建材企业向装配式创新企业提升,以契合当前市场对一站式解决方案的诉求。

三大经销商体系,打造“一强两翼一新”格局。公司在零售领域,继续经销商专卖店的覆盖和下沉的同时,积极推动门店的升级换代;在工程商业、装企渠道的经销商网点横向布局上继续加大建设力度,扩充经销商队伍。

研发持续投入,支持产品力创新升级。公司专门设立涵盖吊顶、墙面、电器、灯具等方向的研发部门,研发体系完整且分工清晰。公司在集成吊顶、顶墙产品一体化的生产设计方面形成多项核心技术,并在装配式体系化研发中获得突破。产品力的持续进化是法狮龙在中高端市场保持竞争地位的重要支撑。

存量时代前瞻布局,积极应对存量市场周期。面对地产下行的行业压力,公司提前研判装配式技术将成为存量翻新市场的核心需求,并已在装配式结构研究、效果设计、拆单设计等环节完成专业团队的系统化布局。公司在传统吊顶业务积累的施工交付经验与客户资源,有望助力公司在存量市场的竞争中取得增量市场份额。

3.1. 多管齐下,布局AI新方向

自2025年下半年,公司通过引入外部投资者、高管团队焕新、设立AI子公司等一系列动作,启动跨界AI的业务布局:

引入外部投资者,为跨界打下基础。2025年8月,公司公告控股股东法狮龙投资拟向北京屹华元初山汇企业管理合伙企业(有限合伙)、周福海和广东博智兴宇资产管理公司合计转让3179.16万股股份,交易总额高达8.46亿元。屹华山汇的实控人即为当前法狮龙联席董事长、总经理李敬祖。公司引入具备国有资本运营背景和股权投资经验的专业团队,为跨界AI打下基础。

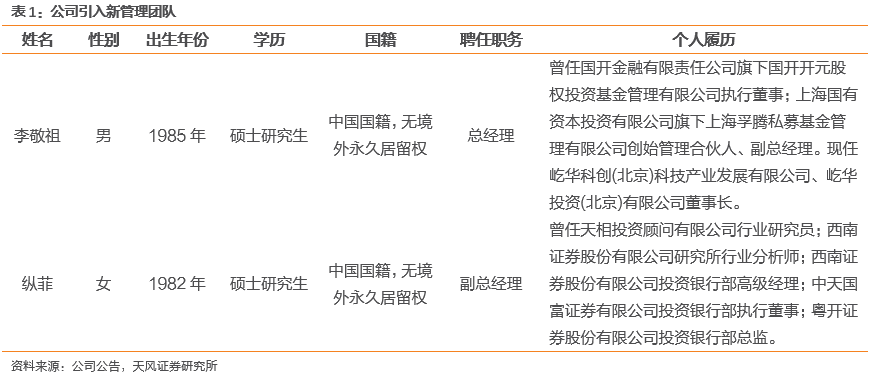

2025年10月,公司对管理团队进行重大调整,公告了7位高管变动。七名高管包括董事、独立董事及董事会秘书等关键职位。李敬祖、常兰萍被提名为非独立董事候选人,王磊被提名为独立董事候选人。新任非独董李敬祖拥有深厚的投资界履历,曾担任国开金融旗下国开开元股权投资基金执行董事、上海孚腾私募基金创始管理合伙人等职,现任屹华科创(北京)科技产业发展有限公司、屹华投资(北京)有限公司董事长。副总经理、董事会秘书纵菲,曾任西南证券股份有限公司投资银行部高级经理、中天国富证券有限公司投资银行部执行董事、粤开证券股份有限公司投资银行部总监。新管理团队兼具资本市场操盘能力和产业整合视野,有望凭借其独特的资源整合能力与行业洞察力,为公司打通资本与产业的连接通道。

同时,公司公告斥资2.5亿设立全资子公司北宸星穹,布局AI领域,为新业务发展打造新的载体和平台。北宸星穹经营范围涵盖人工智能应用软件开发、人工智能基础软件开发、人工智能公共服务平台技术咨询服务、信息系统集成服务、数据处理服务、大数据服务、互联网数据服务、人工智能公共数据平台、工业互联网数据服务等。

3.2. 天枢星通落地,AI生态再进一步

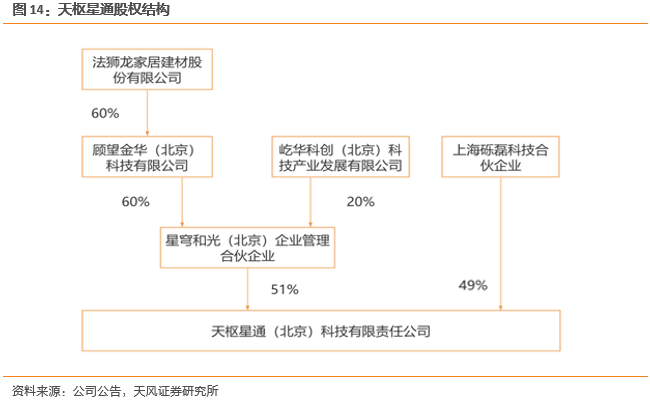

设立天枢星通,搭建AI生态。2026年3月,公司在AI领域的布局再落一子,通过多层合伙架构设立天枢星通(北京)科技有限责任公司,并拟向其提供高达3亿元的借款支持。天枢星通于2026年1月27日成立,公司法人为李敬祖,股东包含北京星穹和光(持股51%)及上海砾磊科技(持股49%)。架构调整后,公司的控股子公司顾望金华将持有星穹和光60%份额;天枢星通为公司控股子公司,纳入合并报表范围。天枢星通经营范围涵盖人工智能硬件销售、物联网设备销售、物联网应用服务、物联网技术服务、移动通信设备销售、工业控制计算机及系统销售等硬件与通信类业务。对比此前设立的北宸星穹,天枢星通的经营方向强调AI硬件与物联网,两家子公司形成软硬件互补。为支持天枢星通业务发展,公司拟使用自有资金向天枢星通提供不超过3亿元的借款额度,关联方屹华科创及其实际控制人李敬祖提供连带责任担保。充分体现了公司对天枢星通的资源倾斜和支持力度,彰显公司跨界发展信心。

4. 盈利预测与投资建议

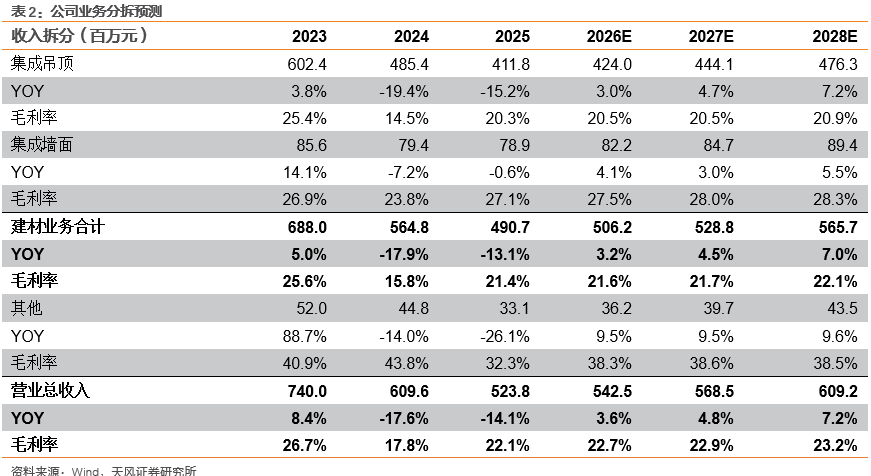

我们预计公司2026-2028年收入分别为5.4/5.7/6.1亿元,同比增长3.6%/4.8%/7.2%,综合毛利率分别达到22.7%/22.9%/23.2%。核心假设:

考虑新业务尚未贡献收入,我们仅预测传统业务。2025H2,行业整体需求仍承压,预计业绩仍将延续下滑态势,随着公司在传统业务上持续深耕品牌与渠道建设,巩固护城河,叠加下游存量住宅二次装修及公装领域渗透率提升,行业需求有望企稳小幅回升带动公司传统建材业务回暖。预计2026-2028年,建材业务(集成吊顶和集成墙面业务)收入达到5.1/5.3/5.7亿元,同比增长3.2%/4.5%/7.0%,毛利率达21.6%/21.7%/22.1%。

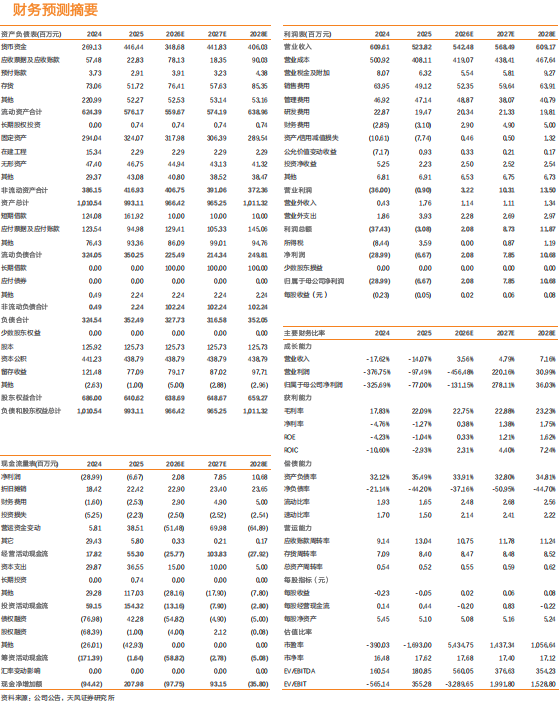

公司的传统吊顶业务在行业整体承压的环境下,展现出较强的韧性与可持续成长潜力,同时坚定布局AI领域,多管齐下信心充足。我们预计公司2026-2028年归母净利润分别达到2.1/7.9/10.7百万元,2025H2公司传统业务呈降幅收窄趋势,2026年传统业务有望止跌企稳,同时我们看好公司的科技跨界发展。首次覆盖,给予“增持”评级。

风险提示

1)房地产行业景气度不及预期。如果房地产行业景气度不及预期,公司装配式空间产品的需求将继续承压,行业竞争或将进一步加剧,公司主营业务收入可能继续同比下降,业绩进一步承压;

2)房地产行业景气度不及预期。如果房地产行业景气度不及预期,公司装配式空间产品的需求将继续承压,行业竞争或将进一步加剧,公司主营业务收入可能继续同比下降,业绩进一步承压;

3)跨界AI领域业务拓展不及预期。若公司在人工智能、大数据、等领域的技术研发、市场拓展或与现有主营业务的协同效应低于预期,则公司跨界发展可能受阻,新业务发展或将低于预期;

4)股价剧烈波动风险。公司股价年初至今(截至2026年5月8日)累计涨幅47.6%,股价短期涨幅较多,若后续公司AI业务布局进展不及预期,或市场情绪回落、概念热度消退,公司股价面临较大的回调风险;

VIP复盘网

VIP复盘网