有朋友让更新一家上市公司的财报解读,这就安排。江苏怡达化学股份有限公司(股票简称:怡达股份)创立于1996年, 2017年11月在深交所创业板上市,是一家专业化醇醚及醇醚羧酸酯类有机化学产品的制造企业。怡达股份总部位于江阴临港经济开发区,在珠海、吉林和泰兴等地设有10家全资或控股子公司。

怡达股份一直致力于二元醇醚及其羧酸酯类系列产品的技术研发和生产,主导产品为丙二醇醚和乙二醇醚及其羧酸酯类系列产品,广泛应用于油漆、涂料、电子化学、汽车制动液、覆铜板、油墨、日用化学品、清洗剂、印刷、印染及农药等行业,是特种专用化学品和高级溶剂。

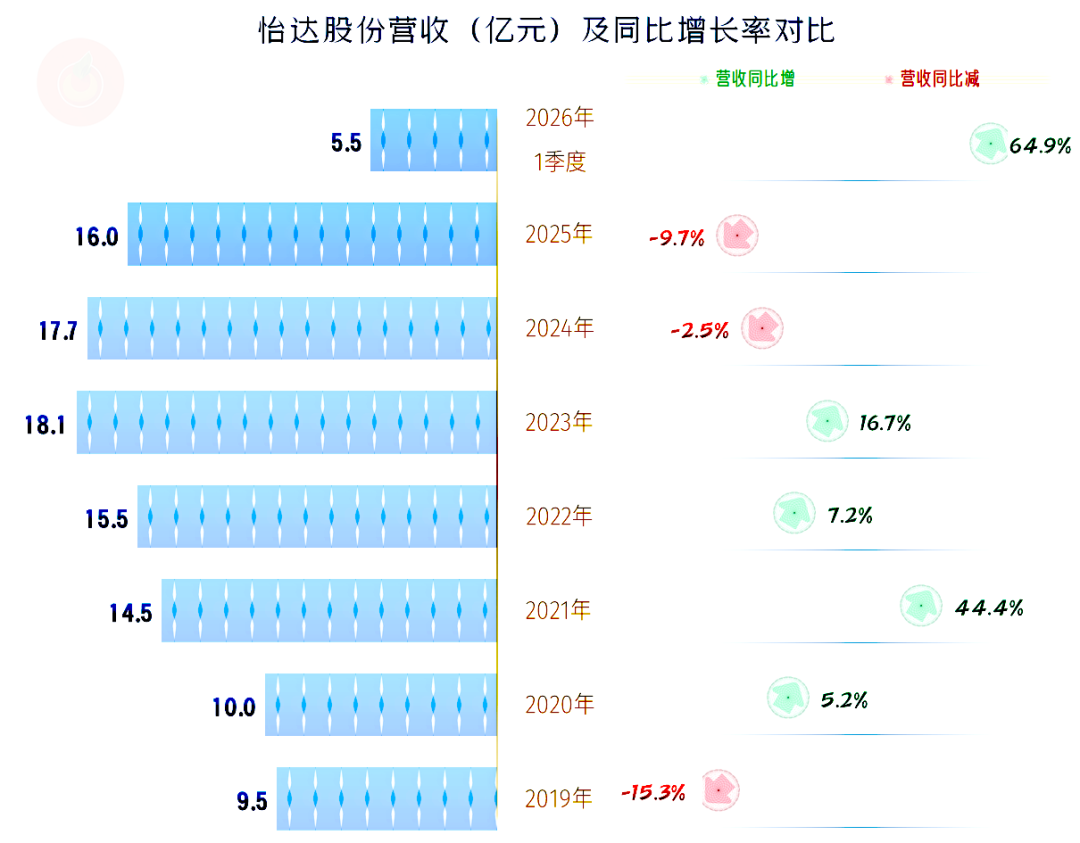

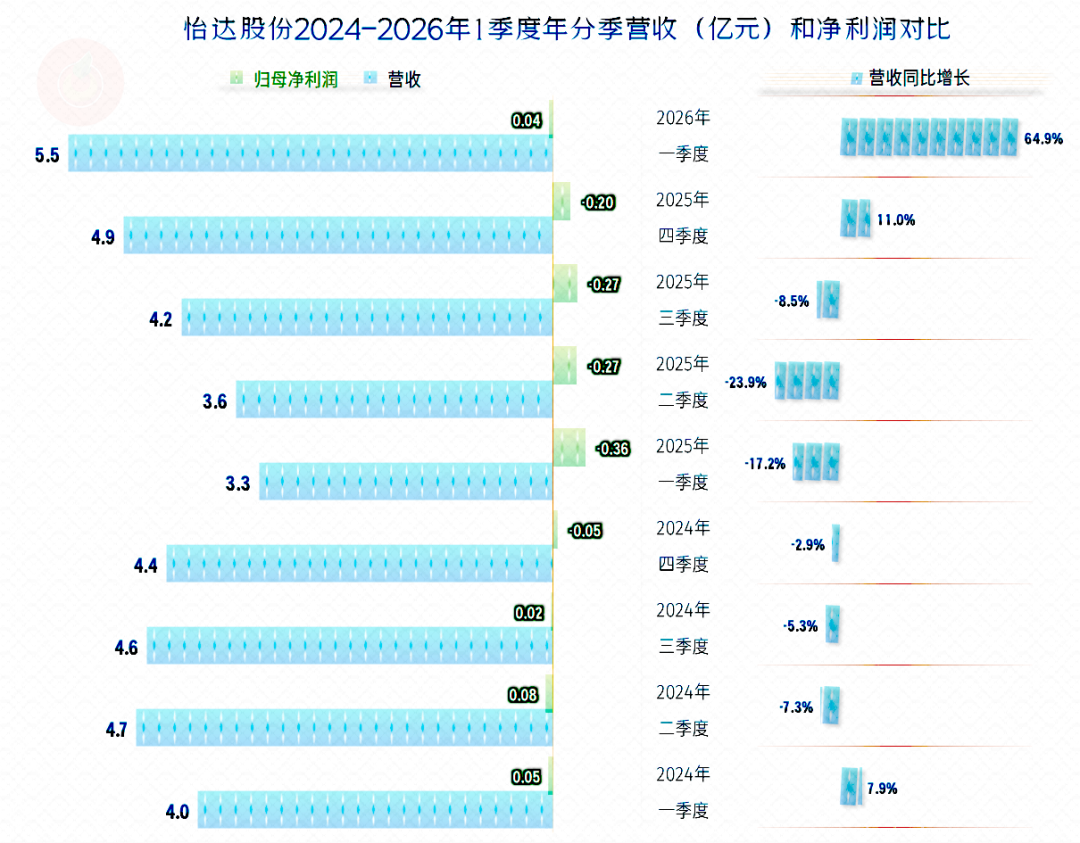

2025年,怡达股份的营收同比下跌9.7%,已经是连续两年出现营收下跌的现象了,虽然两年累计下跌才一成出头,但连续的营收下跌对任何一家公司来说,都是压力山大的。好在2026年一季度的营收出现了大幅反弹,这是不是已经从底部走出来了呢?一会儿看分季度的情况时再说。

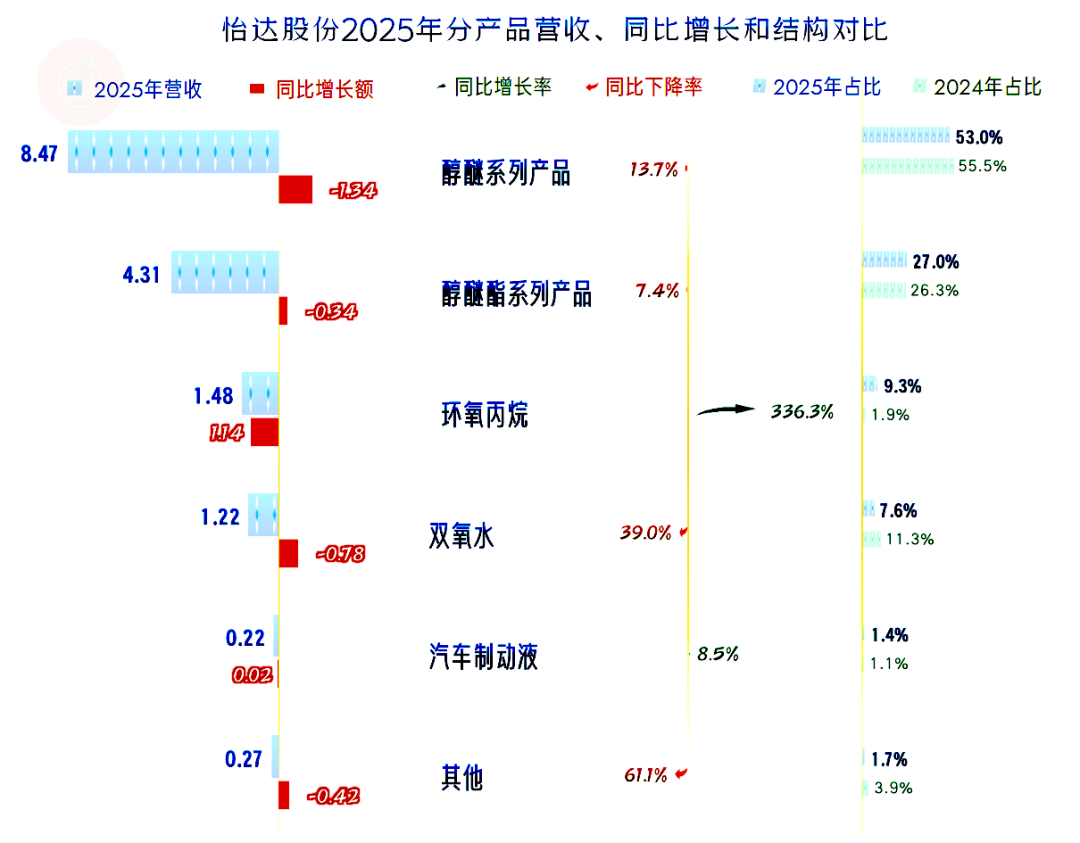

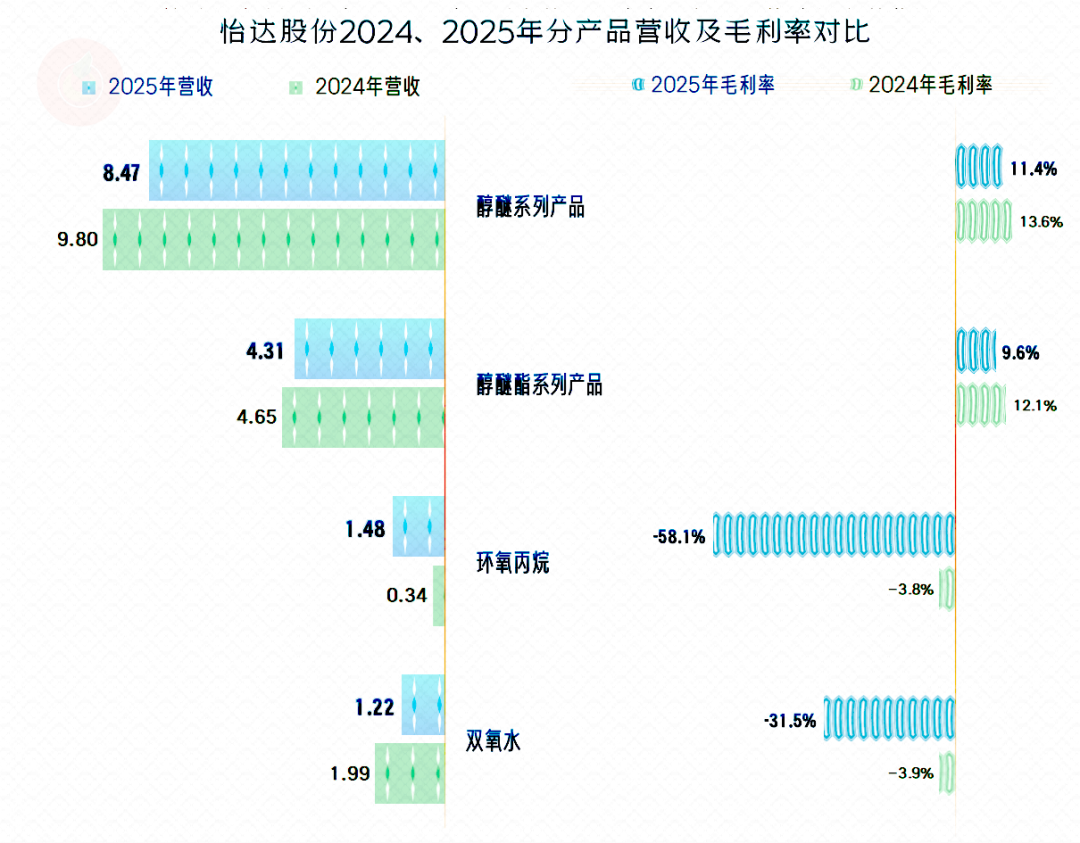

分产品来看,两大核心业务,“醇醚系列产品”和“醇醚酯系列产品”都在同比下跌,还有“双氧水”和其他业务也都在下跌,虽然“环氧丙烷”和“汽车制动液”同比增长起到了一定的抵消作用,但仍然抵不完。

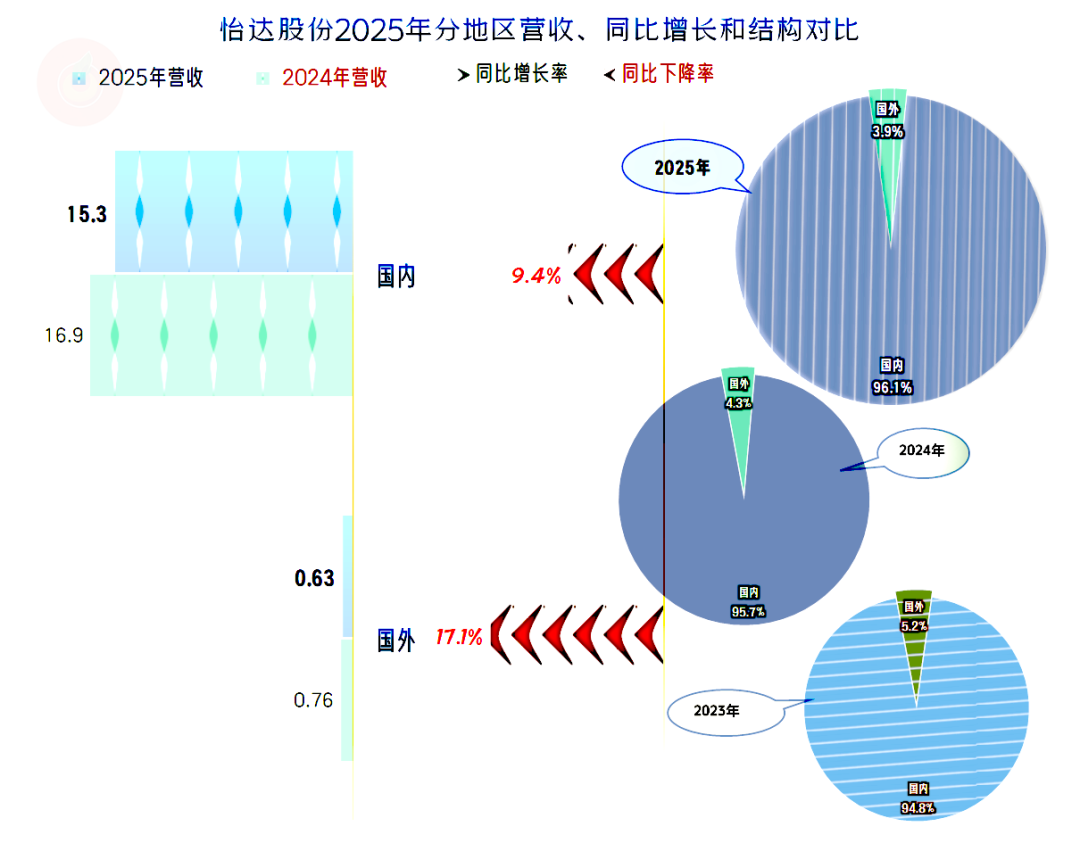

国内外市场都在下跌,国外市场下跌幅度更大,占比进一步萎缩,最近两年不仅没有通过国际化来维持增速,反而把原就不高的占比给弄得更低了。在现在的国际贸易环境下,这样的表现并不令人感到意外。

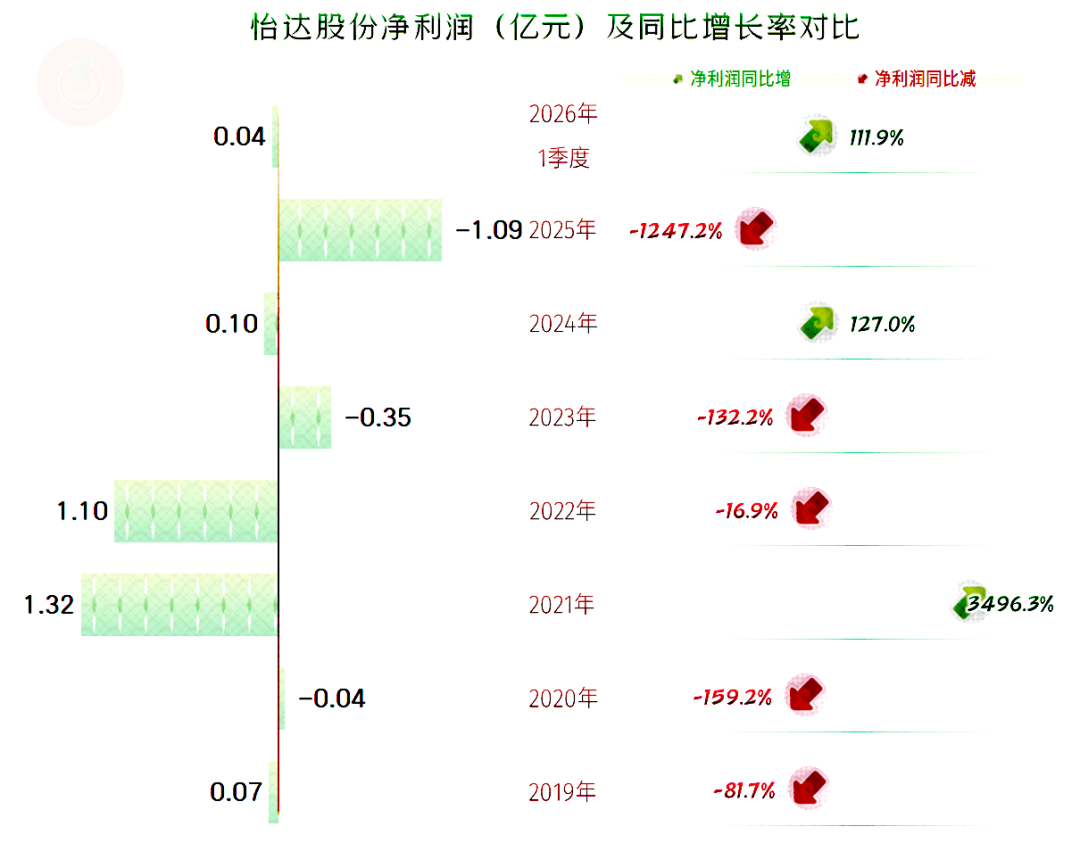

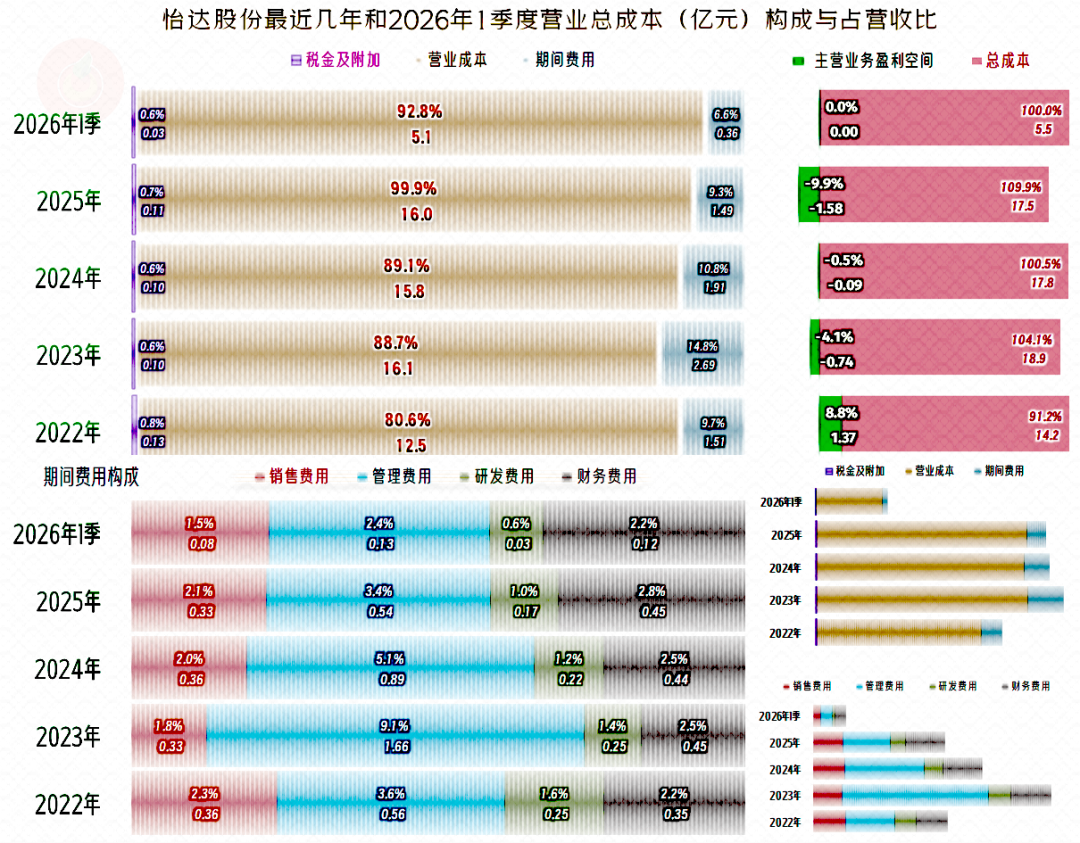

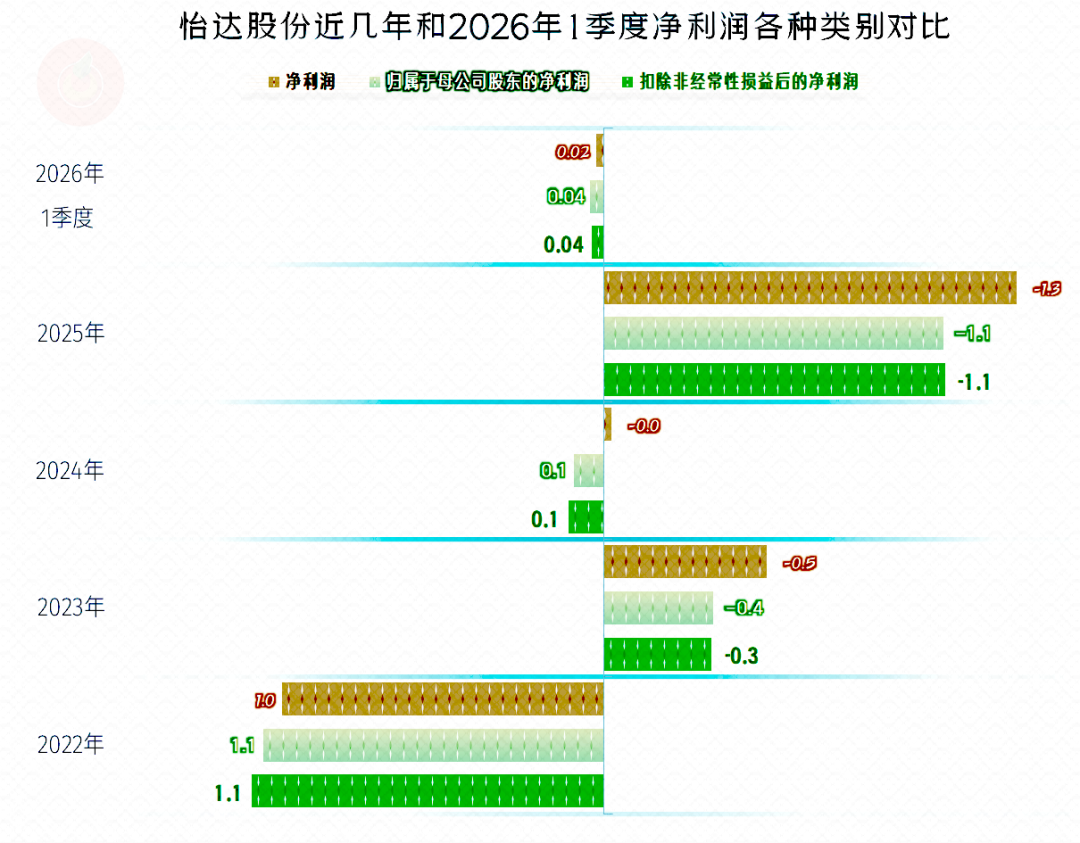

2023年以来的净利润的表现,有点拿不出手,除了微利就是亏损,特别是2025年的亏损额度还相当大。这三年的营收规模是比较高的,就算营收下跌,也才一成多,怎么就搞成现在这样了呢?一会儿看成本费用结构分析,就会有答案。

分季度来看,营收下跌是从2024年二季度开始的,总共持续了六个季度,其中2025年二季度和三季度是“螺旋下跌”状态。2026年一季度的同比大幅增长,不仅填平了2025年一季度下跌的“坑”,还创下了单季新高,再考虑到接下来的季度面对的是螺旋下跌后的低基数水平,理论上,其高速增长的状态还会延续,甚至增长幅度会更高。

亏损是从2024年四季度就开始的,一直持续了五个季度,直到2026年一季度才开始恢复盈利状态。不管营收的规模是大还是小,在增长还是在下跌,从2024年以来的整个盈利形势都是偏弱的。

如果看主营业务,从2024年以来,只有2024年二季度是盈利状态,2026年一季度虽然扭亏了,但主营业务刚好是保本状态,营收单季新高,规模效应并没有带来太大的主营业务盈利空间提升。

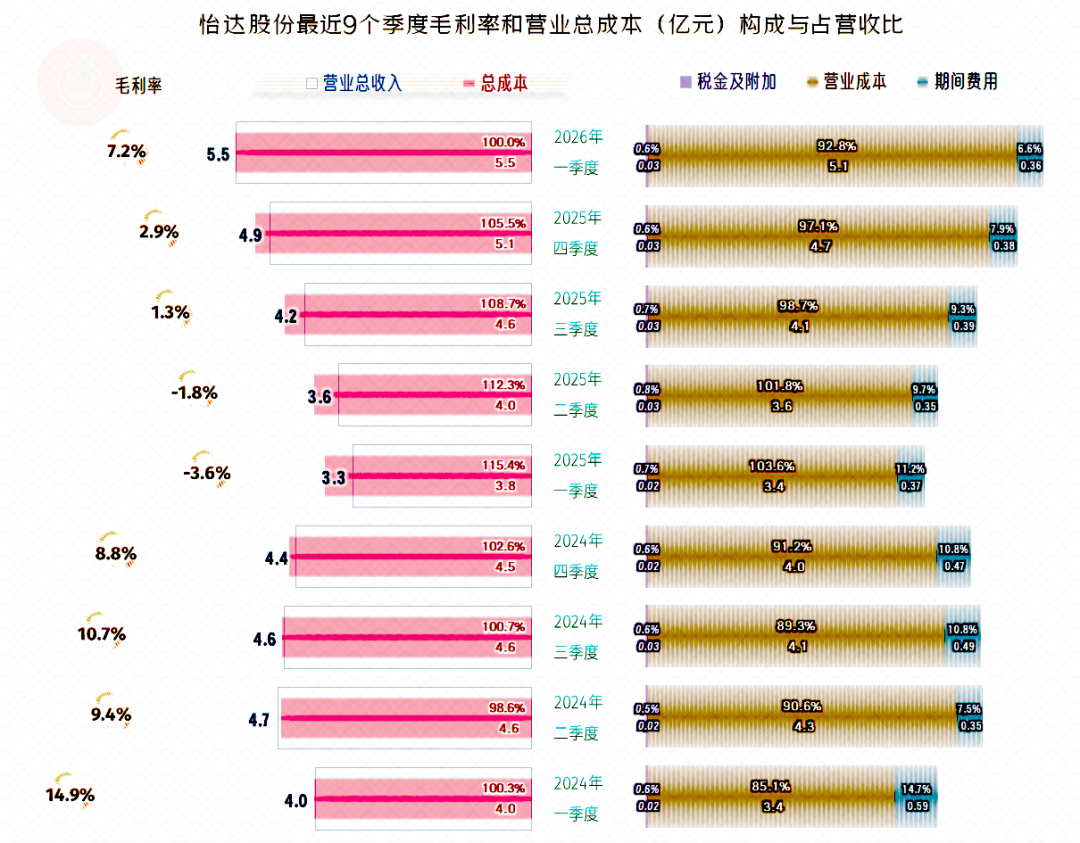

导致怡达股份主营业务盈利空间,特别是2025年的各个季度主营业务亏损严重的主要原因是毛利率暴跌,从2024年一季度的14.9%,猛降至10%左右,在此水平稳定了三个季度;2025年上半年的两个季度跌成负数,后续季度才逐步回升。

从财务的角度看,2025年以来的变化符合市场出现“崩溃式”调整的特征,后续这些季度就是崩溃后的重构期。但这只是推理,事实是不是如此呢?实际情况与推理差得不多,但我们要看完毛利率和成本费用结构等分析后再来说这方面的情况,因为有些数据还没有展示,现在说有点早。

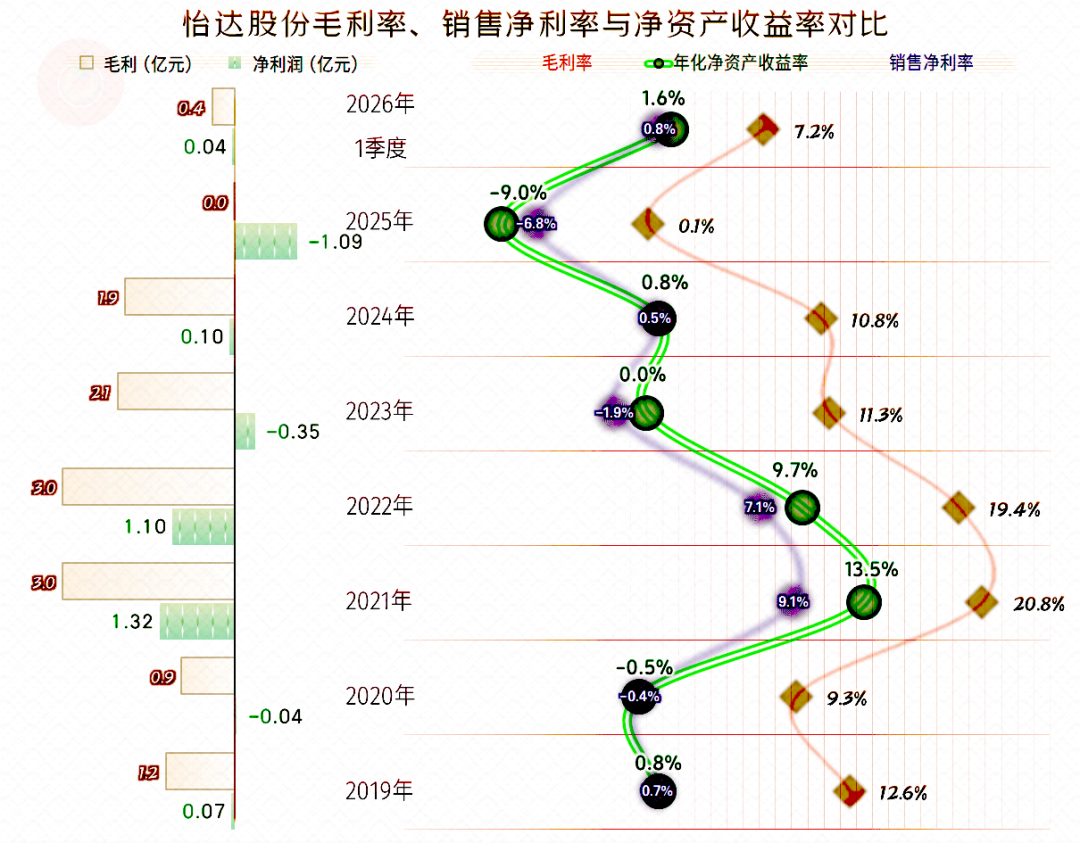

回头看年度的数据,2025年的大额亏损就好解释了,毛利率跌至仅为0.1%,不仅期间费用全亏,一般还会有不低的“资产减值损失”等,这是一个仅靠“节流”搞不定的市场环境。2026年一季度的毛利率反弹至7.2个百分点,经营形势好了很多。

只有2021年和2022年的销售净利率和净资产收益率算得上优秀水平,核心原因就是当年的毛利率比较高。其他年份都不及格,哪怕毛利率显得“正常”的10%左右的四个年份也是如此。

我们可以得出结论,按怡达股份现在的运营模式,想要取得较好的收益水平,毛利率至少要在15%以上才行。如果想在更低的毛利率水平下,取得较好的收益率,只有两个办法,一是通过扩大营收来提高运营效率,二是大幅压缩期间费用。实际上这两个办法,都是改变了现有的运营模式,也都是阻力极大,甚至是难以完成的艰难任务。

2025年,四大业务的毛利率均在下跌,“醇醚系列产品”和“醇醚酯系列产品”下跌幅度不大,总算还维持着10%左右的安全水平,“环氧丙烷”和“双氧水”业务的毛利率暴跌至-58.1%和-31.5%,不管有什么理由,这些业务在2025年都不如直接停产划算。

2022年的主营业务盈利空间为8.8个百分点,形势相当好。2023年的主营业务盈利空间就跌成亏损4.1个百分点,毛利率下跌是关键,期间费用大幅增长,导致其占营收比也上升了近5个百分点,这是因为2023年的期间费用的增速快于营收增速。

虽然2024年和2025年的营收下跌,但跌幅不大,控制期间费用支出后,其占营收比大幅下降,2025年已经低于2022年。

2026年一季度的营收创下单季新高,期间费用占营收比大幅下降,这已经符合我们前面说过的突破现有模式限制的情况,那就是做大了规模,也就提升了净资产的运营效率。

但是,影响主营业务盈利能力的核心因素,始终是毛利率,2025年这种状态是无解的,但2026年一季度就可以保本了。以前的毛利率要10个百分点左右才能保本,2026年以来,只需要7个百分点出头,就可以了。

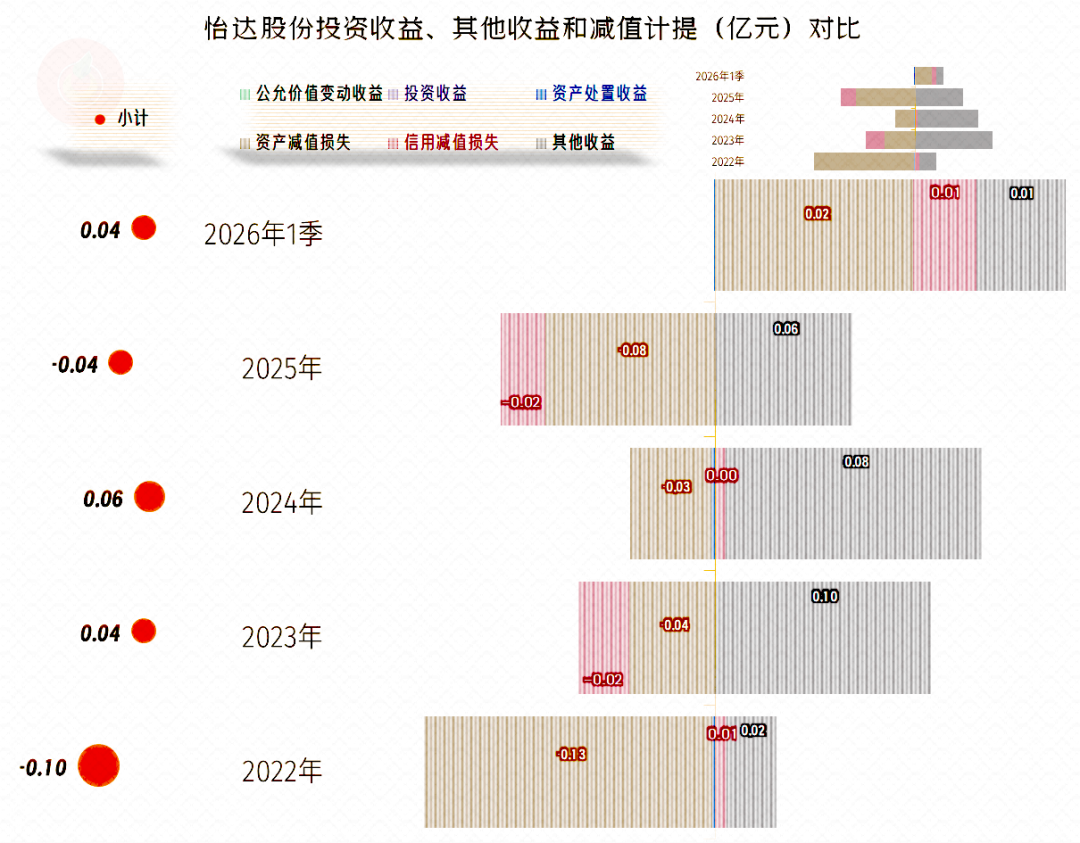

在其他收益方面,每年都是小额净收益或净损失状态,对当年的净利润影响不大,主要是少量的政府补助和两大减值损失的影响,2026年一季度靠这方面的净收益,维持了盈利状态。

2026年一季度的“扣非净利润”也是盈利状态,前几年的“扣非净利润”和“归母净利润”差异也不大。这是因为两大减值损失的影响,大多数也算是经常项目,而典型的政府补助等非经常项目,怡达股份每年都不高。

我们这会儿可以再讨论一下怡达股份2025年所遭受的三重“爆击”了,主业醇醚和醇醚酯市场需求弱、行业疯狂内卷降价,丙烯和环氧丙烷等原料,价格原本就处于低位,原料价格没有产品价格跌得快。

全资子公司泰兴怡达的产能闲置严重,设计年产能15万吨,2025年实际开工约三个月,产能利用率不到两成。配套产品双氧水量价齐跌,开工率仍然不足,该业务几乎是全行业亏损。

2026年的形势已经有所好转,环氧丙烷价格反弹,最高涨六成,平均也有两三成,这样就可以把该业务的产能发挥出来;醇醚和醇醚酯的毛利率稳住了2025年10%左右的水平;再加上双氧水的价格也在回升,整个盈利形势正在好转。

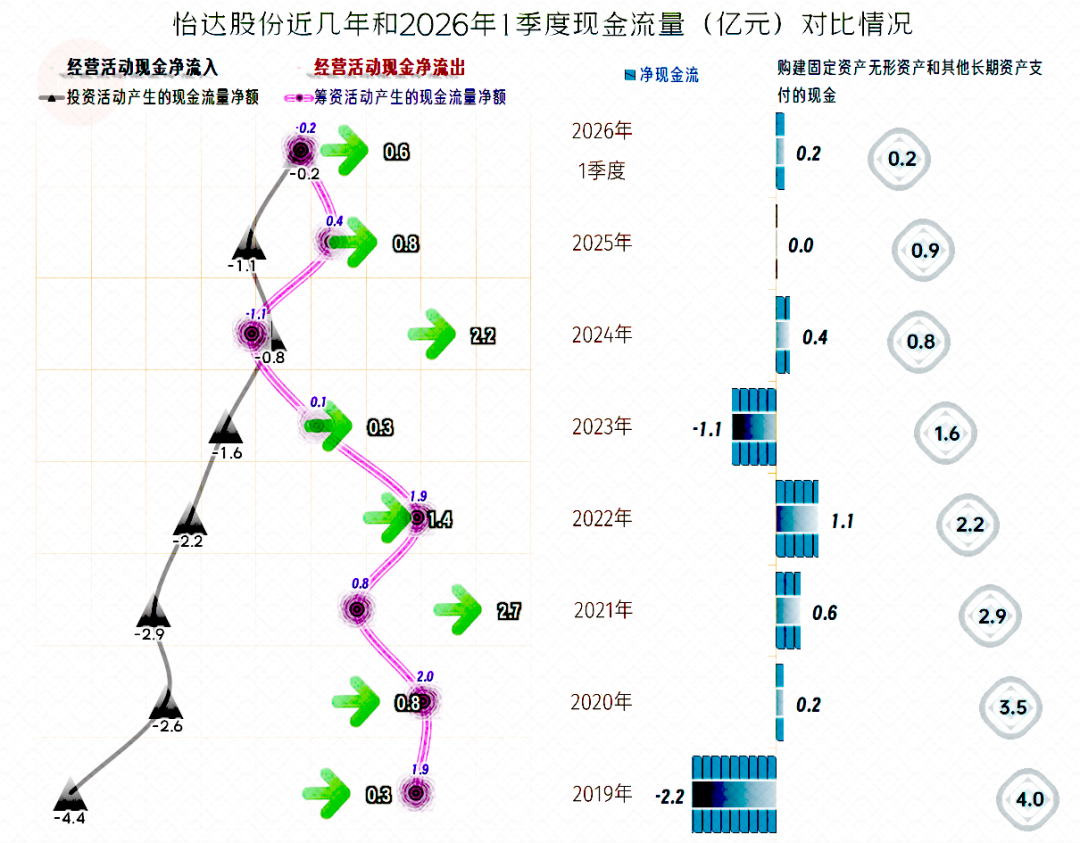

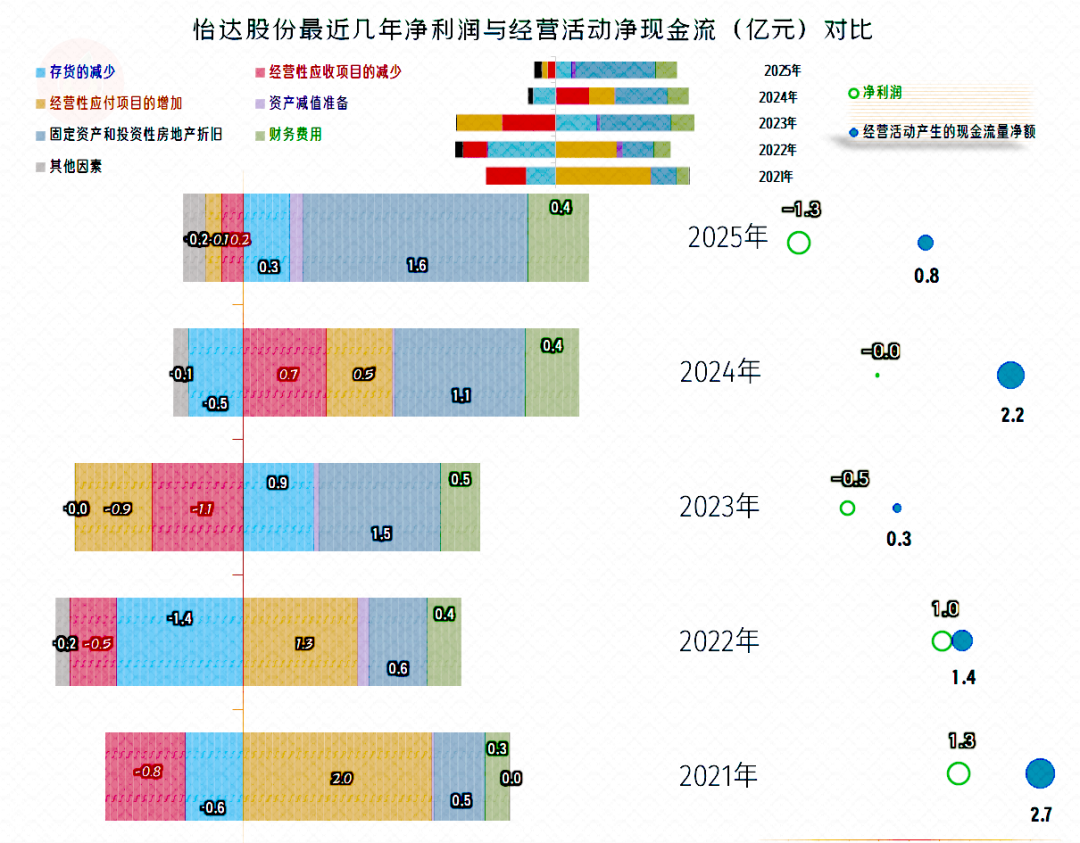

“经营活动的现金流量净额”都是净流入的状态,固定资产的投资规模持续下降了,怡达股份已经采取相对保守的投资策略好几年,这当然有利于其应对2025年这种“三重爆击”的极端市场环境。

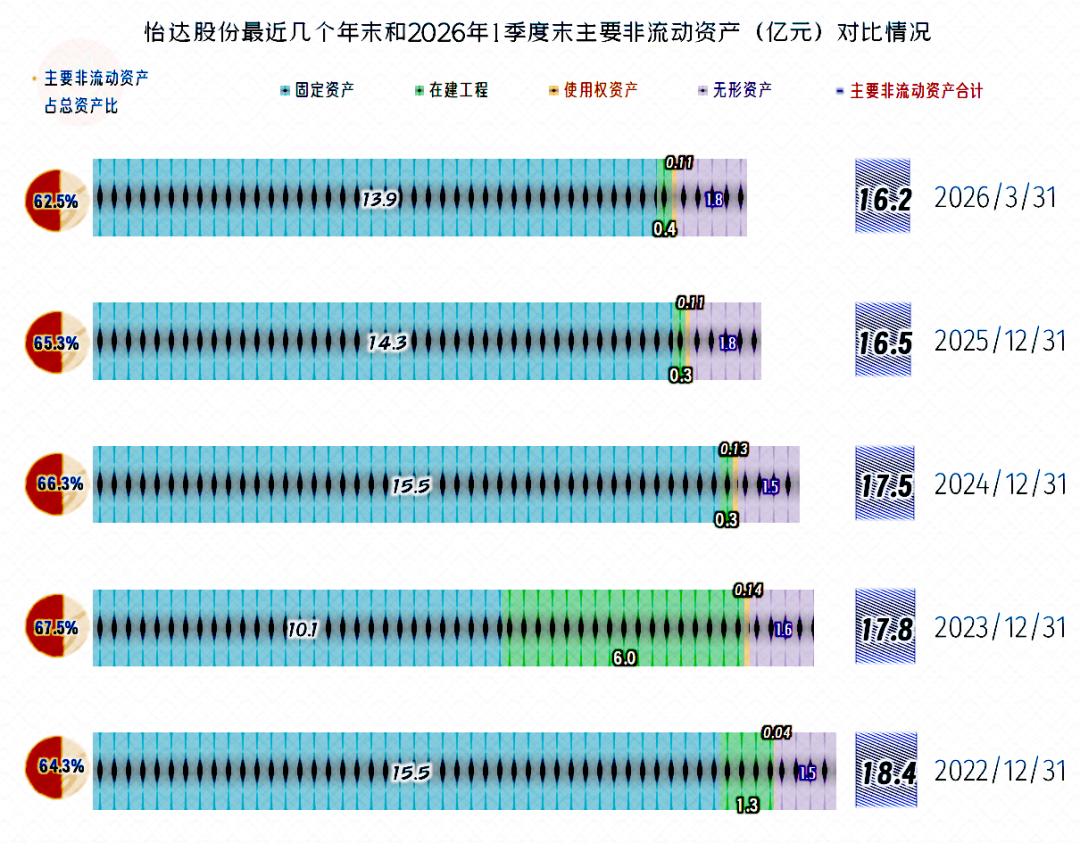

怡达股份的经营性长期资产近几个年末都在持续下滑,固定资产在2024年末大幅增长后,也逐步下滑。2024年末的增长主要源于前面提到过的,泰兴怡达年产15万吨环氧丙烷项目建成投产后,从在建工程转入固定资产。

长期坚持较低规模的固定资产类投入,怡达股份事实上已经放弃了靠投资拉动增长的传统模式。这有利于应对行业下行周期中,装置折旧等成本,以及贷款利息支出等费用的过度增长。但这带来了另外一个问题,那就是没有采购设备的大额增值税进项,税收负担会比较重,这方面的情况,我们在文末再说。

固定资产折旧和财务费用(在筹资活动中反映)的贡献,是经营活动净现金流高于同年净利润的主要原因。应收应付和存货的影响也不小,由于已经过了单向增长期,持续增加营运资金占用的模式已经不复存在,而是随经营情况而波动。实际上拉长一点时间看,这方面的影响已经不是很大了。

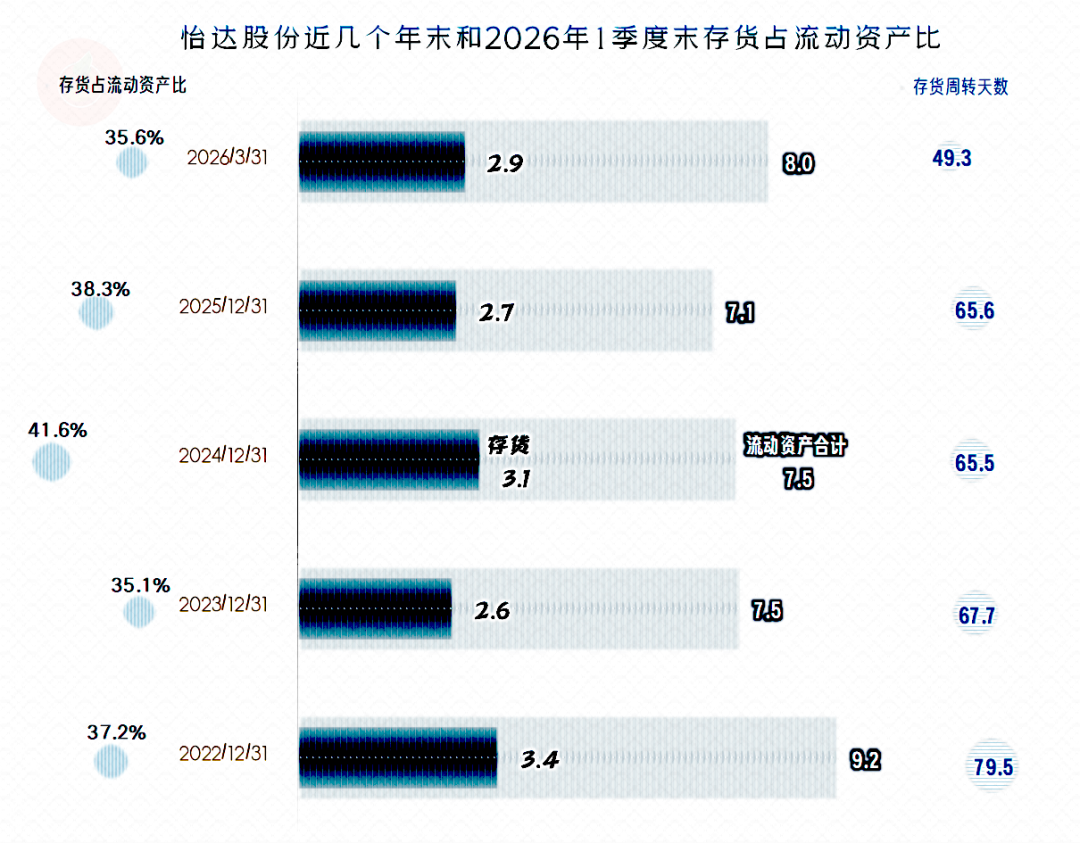

“存货”的规模在波动中有下降的趋势,存货周转天数也有明显下降,特别是2026年一季度已经降至50天以内。整个经营形势还是不错的,关键就看2026年一季度这种营收规模能否维持较长的时间,如果能再增长一些,就更好了。

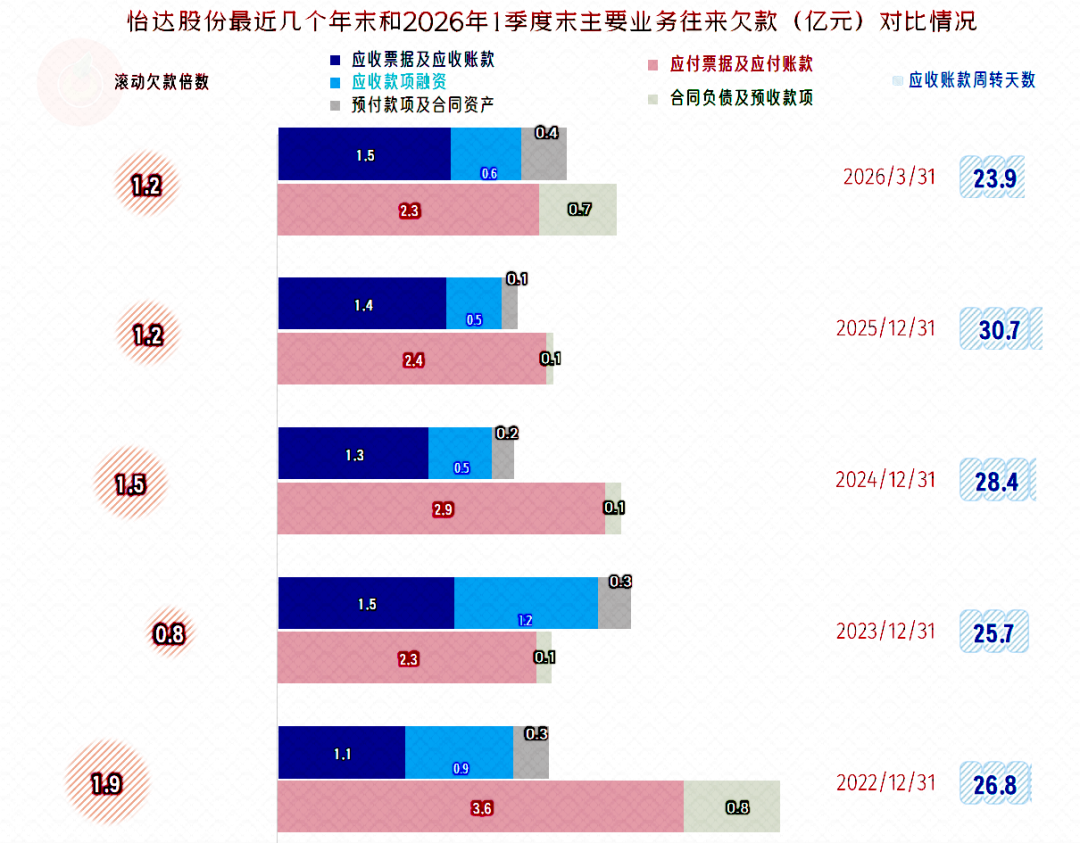

“应收票据及应收账款”的规模基本稳定,不仅波动幅度小,也没有明显的规律。在前面我们也看到,其坏账损失的规模不大,结合着其较为稳定的应收账款周转天数,怡达股份在对客户授信等方面仍然是相对保守的。

在供应链上的欠款稳中有跌,和其营收增减波动的时间相对吻合,在对待供应商等方面,怡达股份也算是经营策略前后一致的。

我们看到2026年一季度末,怡达股份“合同负债”等预收性质的款项大幅增长,这往往是后续期间市场需求旺盛的信号,也就是说,大概率其二季度的营收也能保持较高速度的同比增长。

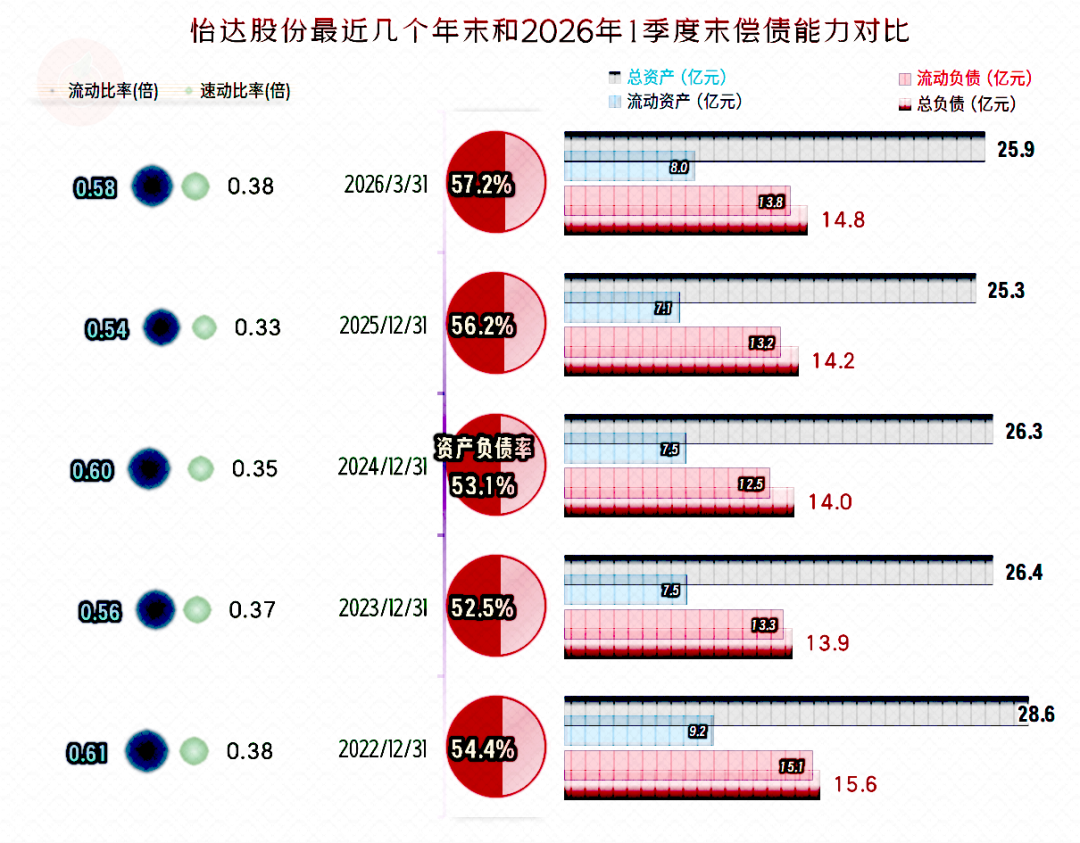

怡达股份的资产负债率不高,2026年一季度末有所上升后,也才不到60%,长期偿债能力看起来还行。

但是,由于其资产结构偏重,短期偿债能力一般,体现是流动比率等指标一直都不高。考虑到固定资产折旧回收资金等情况,只要其经营相对稳定,其短期偿债能力其实是没有太大问题的。

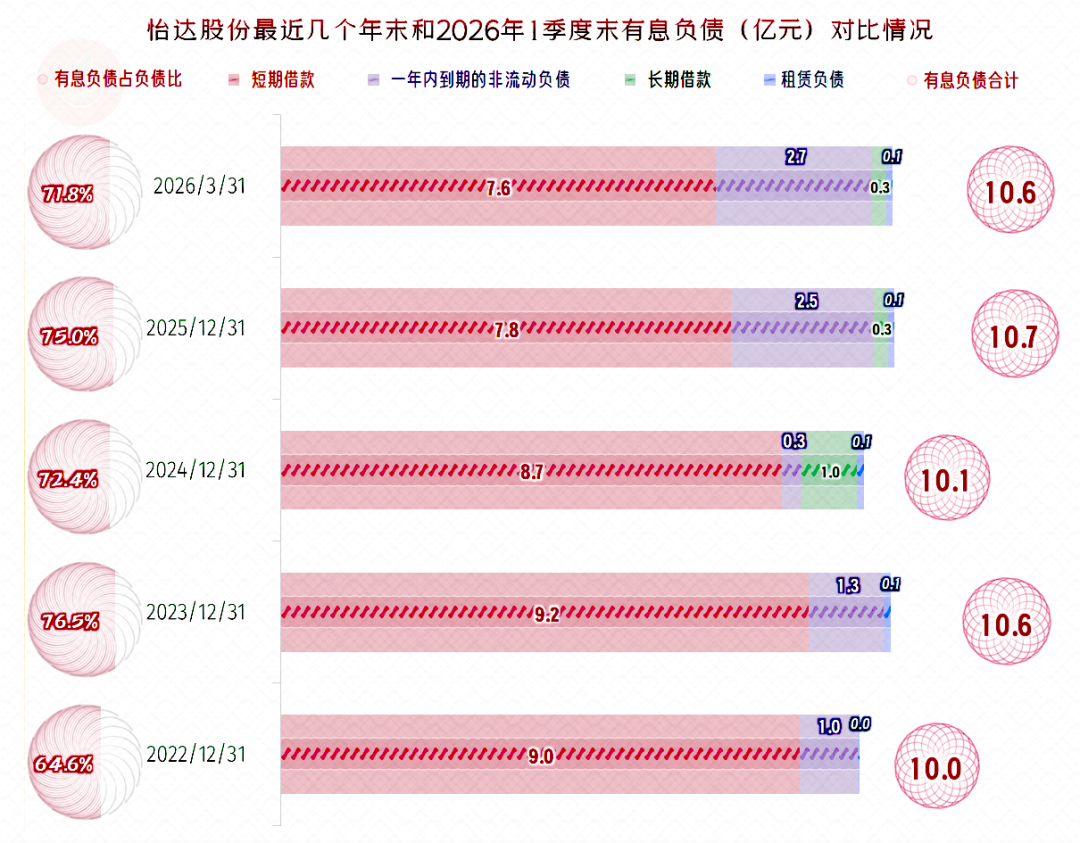

怡达股份的有息负债规模在10亿元出头,占总负债的比例超过七成,总体规模相对稳定。其主要的构成是短期借款,不是不愿意增加中长期债务来改善负债结构,而是在固定资产等投资下降后,在国内的融资环境下,新的中长期贷款等很难获得。

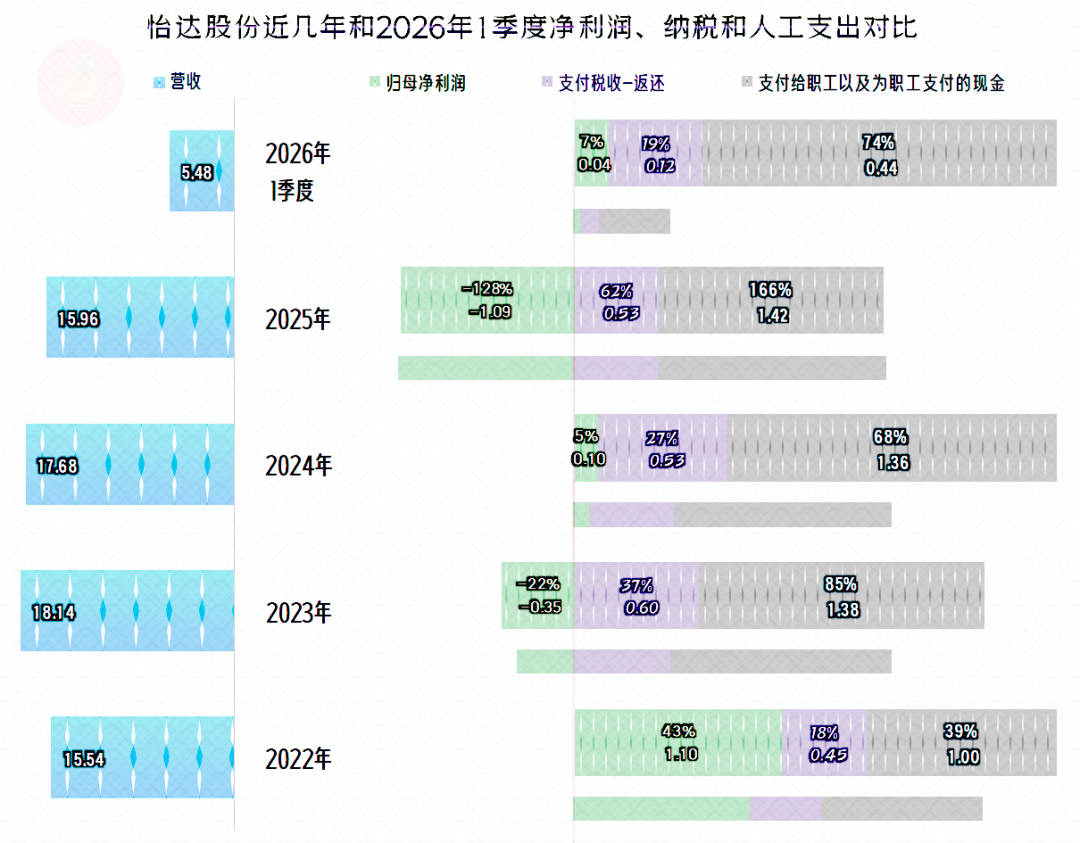

最后来简单看一下分配关系,最近四年,怡达股份员工类的支出规模持续上升,税收的规模稳中有增,只有净利润在大幅波动。

2025年较2024年,从盈利状态到亏损一个亿,实际上交的税收几乎不变。这就是以增值税这种流转税为主的税收体系给经营主体带来的较大压力,这虽然保证了财政收入的稳定性,但企业们确实是压力山大的,如果是中小企业,其投资者就会考虑持续经营的必要性。

怡达股份在2025年经历了行业最为严重的下行,亏损有所扩大。好在最近两个季度的业绩数据说明,其触底后已经开始反弹了。至于说本轮反弹会有多高的程度?只能以后再来看了,我个人倾向于2026年全年的盈利能力,仍然偏弱。2027年等更远的年份,因为市场变化太快,我们就不好预测了。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。

VIP复盘网

VIP复盘网