流量时代下,机器人产业往往容易陷入两种极端,要么被炫目的视频演示所点燃,相信科幻中的通用机器人已近在眼前;要么在反复的推迟与失望中变得谨慎,对每一次“量产元年”的宣告都报以怀疑。2025到2026年,资本热潮并未退去,但资金的流向变得更加挑剔;技术突破仍在发生,但媒体的聚光灯已从单一的本体动态表演,转向了更隐蔽但也更本质的领域,数据集的质量、关节力控的精度、触觉传感的集成度,以及一个更现实的问题:这台机器在真实产线中,能稳定工作多久?

这正是机器人大讲堂与立德智库联合发布《2026具身智能与人形机器人产业研究报告》的背景。我们更愿意相信,真实的技术演进既不浪漫也不悲观,它遵循着一套可以被拆解、被验证、被量化的内在逻辑。我们试图回答的,不是“未来会怎样”的宏大叙事,而是“当下产业处于哪个关键节点”的猜想。本报告力求用扎实的数据、清晰的框架和克制的预判,为产业界、投资界和研究机构提供一份可供反复查阅的“工具手册”。

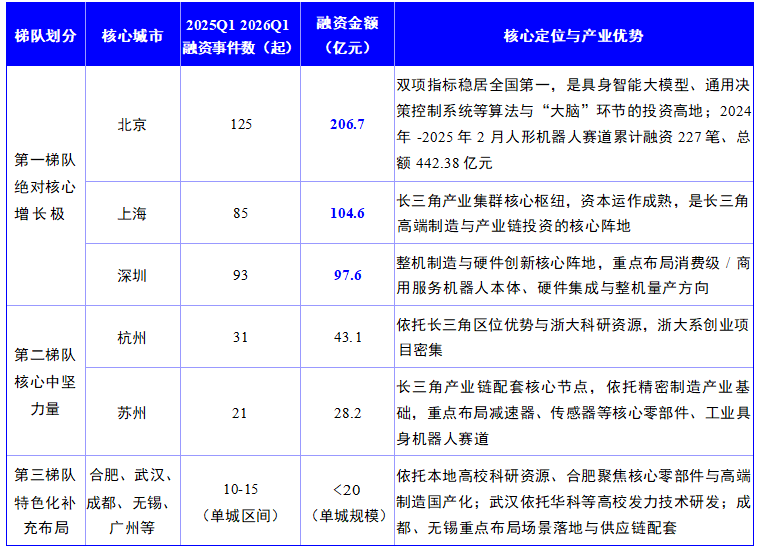

(报告中的各地区具身智能投融资分布)

01.

2026年产业的阶段与亮点

上世纪八十年代,汉斯·莫拉维克观察到一种反常现象:让计算机展现成人水平的智力测试能力相对容易,但让它具备一岁幼儿的感知与运动能力却异常困难。这就是著名的莫拉维克悖论。过去几年,人形机器人领域后空翻、奔跑、舞蹈的“炫技”恰恰是在挑战悖论中“运动技能”的那一端。这些能力的突破值得尊重,但它们距离工业场景要求的“精准、柔顺、可靠”仍有不小距离,这使得灵巧手这个落地最后一公里的关键能力开始凸显。

我们的报告判断,行业正在经历从运动可行性到“物理AI”的工程跃迁。换句话说,竞争的焦点已从能否完成动作转向“能否在真实物理约束下,以可控的成本和可接受的失效率完成任务”。这一转变的实质,是将具身智能从一个以控制理论为核心的机器人学问题,扩展为一个涵盖模型、材料、传感、算力、数据、运维的系统工程问题。

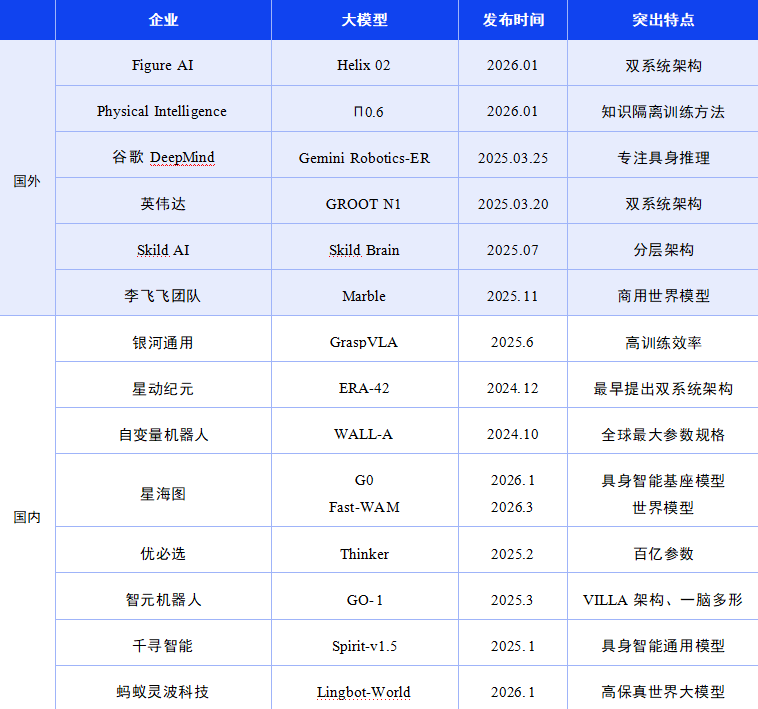

(报告中各主要研发团队的模型情况)

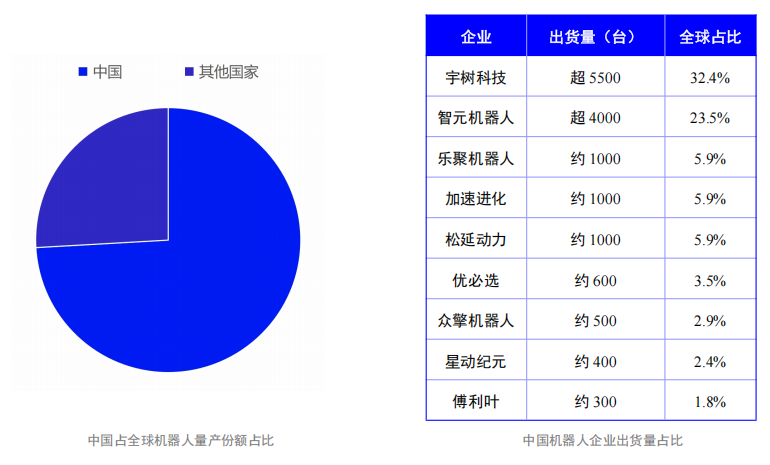

本报告对2025年全球人形机器人出货量、企业技术架构情况等进行了首次系统性统计,发现呈现出一个清晰的格局:中国企业已经占据了全球量产份额的绝大多数,而且技术实力正在突飞猛进。

(报告中的各企业开源数据生态情况)

例如单从出货量来看,宇树科技、智元机器人、乐聚、加速进化、松延动力、优必选六家企业合计占比超过74%,其中宇树科技以超过5500台的出货量位居全球第一。相比之下,海外头部企业如特斯拉Optimus和Figure AI,目前仍以技术验证和小批量试产为主,出货量分别不足千台和数百台。

市场、技术等趋势释放了两个信号。第一,中国在整机集成、供应链配套和量产工艺上的综合优势已经转化为实际的市场份额,“把人形机器人造出来”这件事,中国企业走在了前列。第二,我们必须清醒地看到,目前的技术仍然处于探索期,这使得落地中相当一部分流向科研机构、数据采集中心和展示场景,真正在工业产线上7×24小时连续运行的台数仍然有限。量产、技术突破不等于商业化成功,更不等于盈利。从万台级出货到万台级稳定部署,中间还隔着“可靠性验证”和“单位经济模型跑通”两道硬门槛。

02.

供应链的“长尾”与“硬骨头”

如果说整机量产是海面上的冰山,那么核心零部件体系就是隐藏在水下的巨大山体。本报告用核心篇幅拆解了人形机器人的成本结构与国产化进程。因为我们发现,在执行器系统(约占整机成本的45%)和传感器系统(约占15%)这两个价值最高的模块中,国产替代的进展呈现出显著分化。

在谐波减速器、无框力矩电机等传统精密传动部件领域,国产方案已在中端性能区间具备竞争力,但在超大扭矩、超高精度、超长寿命的高端型号上,与日本哈默纳科等头部企业仍有差距。这种差距不是设计能力的差距,而是精密加工设备、工艺参数数据库和长期可靠性验证积累的差距,这些正是中国产业链金钱难以短期堆砌出来的“Know-How”。

而在六维力传感器领域,国产化进程刚刚越过“从无到有”的门槛。坤维科技、蓝点触控、宇立仪器等企业已经实现了批量供货,并在中等量程区间达到可用水平,但极小量程高精度产品、动态响应特性和长期一致性仍然是亟待突破的瓶颈。报告特别指出,关节集成力矩传感方案正在成为一种重要的技术路线,因为它将力矩感知功能直接嵌入关节结构,避免了独立传感器带来的体积、重量和连接器可靠性代价。这一方向的成熟,有望改变力觉感知领域的竞争格局。

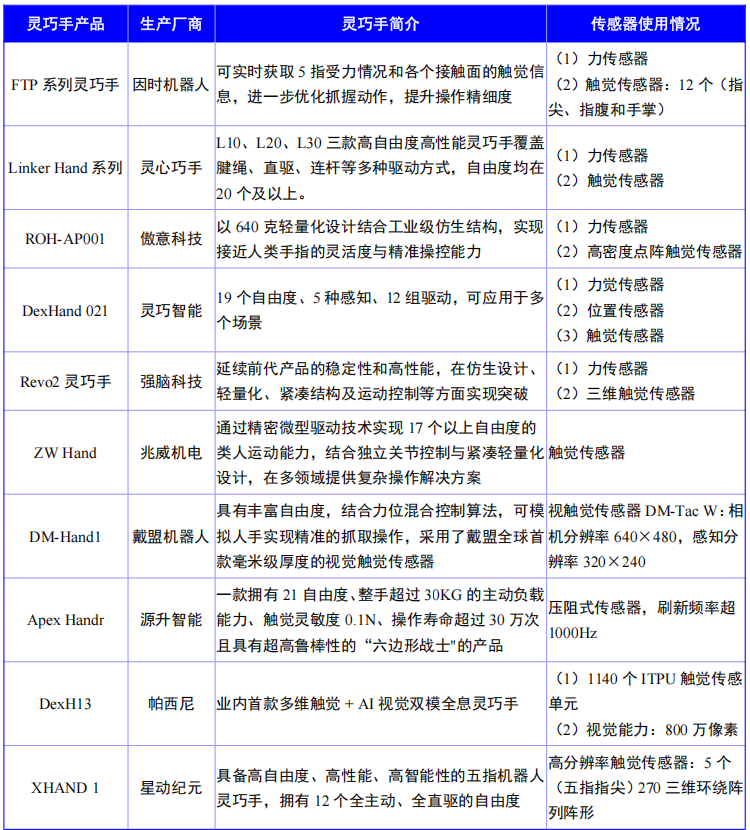

最值得关注的是触觉传感器与电子皮肤。这是全球范围内产业成熟度最低、但战略价值最高的品类。目前尚无任何一家企业能够规模化提供覆盖大面积、低成本的柔性触觉传感阵列。而中国在柔性显示、消费电子制造和AI算法领域的综合积累,为在这一赛道实现“弯道超车”提供了独特条件。报告认为,企业应将电子皮肤列为优先的前瞻性战略投入方向,而非等到海外标准成型后再被动跟随。

03.

数据:被低估的护城河与飞轮效应

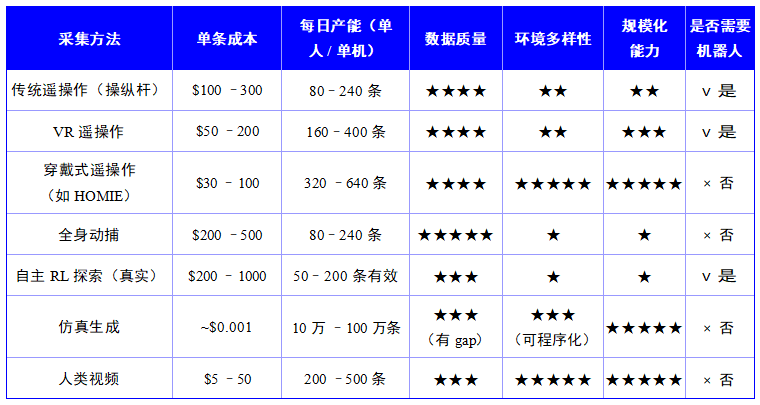

在大语言模型领域,海量的互联网文本数据是“免费的午餐”。但具身智能没有这样的幸运。每一条有效的训练数据,都需要机器人与物理世界发生真实或高保真模拟的交互才能产生。这种数据获取的“笨重”属性,构成了具身智能区别于非具身AI的最根本特征。

本报告对遥操作、动捕、仿真生成、人类视频学习等当前主流的数据采集方法进行了成本、效率和质量的系统对比。我们观察到,行业正在从单一依赖真机遥操作,转向“仿真预生产 真实精标注”的双轨管线。同时,UMI(通用操作接口)等轻量化采集方案的出现,将真实数据采集的成本大幅降低,使得众包式的数据网络成为可能。

(报告中提到的数据采集方法分析)

一个更深层的趋势是,数据正在从“一次性投入”演变为“持续运营的资产”。率先建立“数据飞轮”的企业,通过部署更多机器人收集更多数据,数据提升模型性能,更好的性能吸引更多部署,将在竞争中形成难以逾越的护城河。报告建议,企业应将数据基础设施的建设提升到与模型研发同等的战略优先级,并特别强调失败案例数据的重要性:建议失败轨迹占比不低于总数据量的30%,并对其进行细粒度标注。

04.

商业化是一次有阶段目标的远征

面对当前市场对具身智能的高期待,本报告试图传递一个冷静的判断:技术的成熟速度,不取决于最乐观的实验室成果,而取决于最保守的商业验证。 如果产业过度承诺、过度营销,一旦首批规模化部署暴露出稳定性和经济性问题,可能引发系统性的信任危机和融资收缩。

基于此,报告提出了清晰的场景落地能力需求和路线图。

近期(2026-2027年)可规模验证的场景包括:汽车制造产线、仓储物流分拣、特定危险作业替代(核电站操作、化工巡检)。这些场景的共同特点是环境高度结构化、任务重复性强、人力替代意愿强烈,ROI模型相对清晰。

中期(2027-2028年)需要深耕的场景包括:3C电子精密装配(技术难度最高,但市场空间最大)、医疗辅助护理(在老龄化社会具有强烈政策驱动属性)。

长期(2028年以后)布局的场景主要是家庭通用服务。报告明确判断,其规模商用窗口“不早于2030年”。在此之前,正确的策略是聚焦单点高频刚需任务(如叠衣、洗碗辅助),以单项任务的高可靠性逐步建立用户信任,而非追求“万能管家”式的全场景覆盖。

此外,报告对商业模式也提出了建议。我们认为,在当前整机成本仍然偏高的情况下,RaaS(机器人即服务)模式有望成为主流,它将一次性的高额资本支出转化为可预测的运营支出,降低了客户的决策门槛。但报告同时警示,企业在推进规模化部署之前,必须系统验证单台机器人的单位经济模型,确定例如月度服务收入、运维成本、硬件折旧与资金成本是否能够构成可持续的正向循环。

05.

结语:一份面向“工程时刻”的报告

回到文章的开头。我们选择在这个时间节点发布这份报告,是因为我们相信,具身智能与人形机器人产业已经告别了“概念验证”和“炫技”的青春期,正式进入了以可靠性、成本、数据、供应链协同为核心的落地“工程时刻”。在这个时刻,浮夸的口号和无根据的乐观是有害的,冷静的拆解、量化的评估和分阶段的规划才是真正稀缺的资源。

我们将产业图谱、技术路线、供应链格局、投融资数据和商业化判断,全部转化为可供检索、比较和推演的模块化信息。我们期待它成为您案头常备的工具,帮助您在喧嚣中保持方向感,在不确定中寻找确定性。

VIP复盘网

VIP复盘网