事件:5月16日,据华尔街日报报道,拜耳寻求就密苏里州草甘膦产品“农达” 的诉讼达成和解,“农达”诉讼主要涉及致癌争议,如果和解失败,拜耳可能探讨让子公司孟山都破产。

01 全球最大草甘膦企业存在破产可能,国内同行有望受益

2018年,拜耳以630亿美元收购美国农化企业孟山都,旗下草甘膦除草剂“农达”是全球最受欢迎的除草剂和最畅销的植保产品,配套耐“农达”转基因作物进行销售,由于“农达”涉及致癌争议多次被起诉。据拜耳官网,为了与多起诉讼达成和解,拜耳曾在2020年6月发表声明,拟支付总计101亿美元-109亿美元以解决草甘膦产品“农达”的诉讼。据5月16日华尔街日报的报道,大约还有6.7万起除草剂致癌案悬而未决,拜耳将寻求达成和解,若和解失败,将根据破产法第11章提交的申请使诉讼暂停,并为在破产法庭上厘定其在“农达”案的责任开辟一条道路。从供给端来看,据百川盈孚,孟山都具有38万吨草甘膦产能,全球市占率32%,是全球最大的草甘膦生产企业,若其破产重组,国内草甘膦、草铵膦、精草铵膦企业存在受益机会。

据百川盈孚,截至2025年5月19日,草甘膦价格2.32万元/吨,和3月初低点相比,已企稳回升,同时草甘膦行业库存去化,截至2025年5月16日,草甘膦行业库存6.7万吨,较年初下降1.6万吨。近期国内华北某企业装置检修,华东、华中部分企业维持减、停产状态,行业开工低位,现货供应偏紧;需求支撑稳定,下游制剂订单成交良好。我们认为草甘膦行业拐点出现,未来供给格局有望改善。

02 草铵膦和精草铵膦性价比提升,关注其需求增长机会

草铵膦和草甘膦都是非选择性灭生性除草剂,草铵膦具有低毒、除草速度快、除草范围广等特点,在一定程度上可以替代草甘膦,尤其是在对草甘膦产生抗性的地区。此前草铵膦价格是草甘膦的4-5倍,草铵膦用药成本高,市场需求受限。受到供给端大量扩产影响,草铵膦价格大幅下滑,截至2025年5月19日,草铵膦原药价格4.43万元/吨,和草甘膦的价差缩小(草铵膦价格约为草甘膦的1.9倍),精草铵膦原药价格6.2万元/吨,是草铵膦价格1.4倍,高性价比背景下,建议关注草铵膦、精草铵膦需求增长机会。

行业评级及投资策略

草甘膦价格见底,拜耳或推动孟山都破产,供给端有望得到优化,国内草甘膦和草铵膦企业有望受益,今年以来农药部分企业业绩改善,预计农药行业盈利有望持续修复,维持农药行业“推荐”评级。

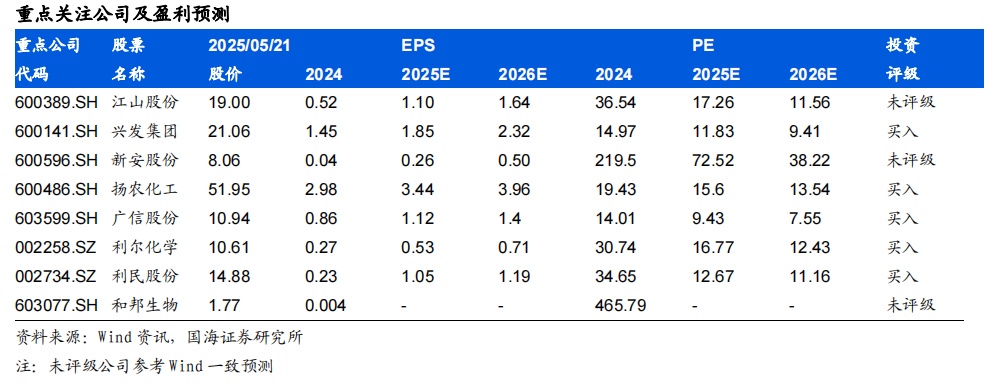

重点关注个股

(1)江山股份:公司是国内四大草甘膦生产企业之一,截至2024年底,拥有草甘膦原药产能7万吨/年,其中甘氨酸法产能3万吨/年,IDAN 法产能4万吨/年。同时,公司枝江基地创制化合物JS-T205新型除草剂项目试生产,未来有望提升公司核心竞争力。

(2) 兴发集团:国内草甘膦龙头,截至2024年底,公司草甘膦产能23万吨/年,且公司具备原材料黄磷自主配套,资源加持带来低成本优势。

(3)利尔化学:截至2024年底,拥有草铵膦产能1.85万吨。此外,公司是国内最大的氯代吡啶类除草剂企业(毒莠定、氟草烟、绿草定等产品)。公司积极布局精草铵膦,海外精草铵膦销售放量带动经营改善。

(4)新安股份:截至2024年底,公司拥有8万吨草甘膦产能。

(5)扬农化工:公司是国内农药行业龙头,截至2024年底,拥有3万吨IDA法草甘膦。此外,公司原药产品组合丰富,经营具有韧性,葫芦岛项目有望带动公司新一轮成长。

(6) 广信股份:公司是国内光气化农药细分行业龙头,特色产品为依托光气资源布局的精细化工品以及多菌灵、甲基硫菌灵、敌草隆等农药原药。此外,截至2024年底,公司拥有2万吨草甘膦产能。

(7)和邦生物:截至2024年底,公司拥有5万吨草甘膦产能、20万吨双甘膦产能,具备草甘膦关键中间体双甘膦的自主配套能力,因此在IDAN工艺路线中,具备成本优势。

(8)利民股份:公司杀菌剂代森锰锌、百菌清和杀虫剂阿维菌素、甲维盐供需格局良好,自2024年下半年以来价格持续上涨;此外,公司拥有5000吨草铵膦产能以及2000吨精草铵膦产能。

风险提示

农药下游需求低于预期、农药价格下滑、上游原材料价格大幅涨价、相关标的新项目投产不达预期、农药行业市场竞争加剧、重点关注公司业绩不及预期。

VIP复盘网

VIP复盘网