投资要点

投资要点

事件:707海外授权辉瑞,12.5亿美金首付款创中国BD之最。5月19日,三生制药发布公告,三生制药将SSGJ-707除中国内地外的全球开发、生产及商业化权益授予辉瑞,保留中国内地权益并授予辉瑞中国商业化选择权。根据协议,三生制药将获得12.5亿美元不可退还且不可抵扣的首付款,以及最高可达48亿美元的开发、监管批准和销售里程碑付款。公司还将根据授权地区的产品销售额收取两位数百分比的梯度销售分成。此外,根据公告,辉瑞还将以30日成交量加权平均价认购公司1亿美元的普通股。

707海外权益花落辉瑞,公司加速迈向新征程,关注后续持续催化。JPM大会上披露的II期临床阶段性分析数据显示了707显著的抗肿瘤活性和良好的安全性,具备同类最佳潜力。SSGJ-707正在国内推进4项II期临床研究:单药一线治疗PD-L1阳性的NSCLC、联合化疗一线治疗NSCLC、一线和后线转移性结直肠癌(mCRC)、以及包括子宫内膜癌、卵巢癌等在内的晚期妇科肿瘤等。此外,公司近期登记了707头对头帕博利珠单抗在PD-L1阳性的一线治疗局部晚期或转移性非小细胞肺癌的III期临床。后续707的催化剂包括:辉瑞海外临床推进、国内III期临床进展、ASCO等会议数据读出。

存量品种稳健增长。公司现有存量核心品种均是成熟品种且占据细分品类龙头,我们看好核心产品稳健放量:1)特比澳:公司第一大单品,2024年医保谈判未降价,打开未来成长空间。2)促红素:公司拥有短效促红素双品牌,新适应症纳入医保,打开千万人群潜在市场。3)蔓迪:雄秃一线用药,泡沫剂填补敏感人群用药空白,巩固公司品类领先优势。

其他管线亮点纷呈,看好口服紫杉醇大单品潜力。公司在自免领域布局了丰富的管线,重点在研管线包括608(IL-17A)、613(IL-1β)、611(IL-4R)等,其中IL-4R为中美双报,608治疗银屑病已经递交NDA。BD引进方面,口服紫杉醇、司美格鲁肽、Her-2ADC、克立福替尼均具有大单品潜力。实体瘤TCE三抗登记I期临床,是全球首个进入临床的实体瘤CD28 共刺激TCE三抗。

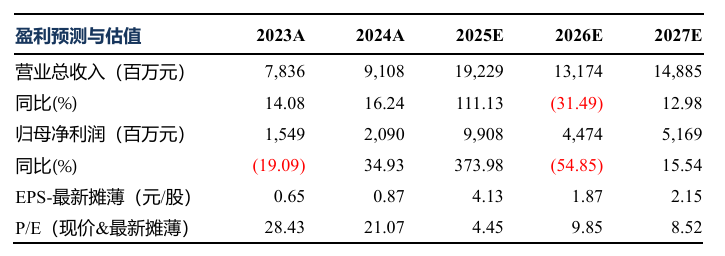

盈利预测与投资评级:707海外预计85亿美金的销售峰值,按10%销售分成,20倍PE后折现(10%折现率)贡献350亿市值。国内50亿峰值,3倍ps,对应150亿市值。现有业务20亿 利润,15倍PE,对应300亿市值。目标市值约800亿元。我们预计公司年内将收到12.5亿美金首付款,后续也有望陆续收到最高48亿美金的研发里程碑付款,因此我们将2025-2026年的归母净利润从26.3/28.7亿元上调至99.1/44.7亿元,预计2027年归母净利润为51.7亿元,对应2025-2027年EPS为4.1/1.9/2.2元,当前市值对应2025-2027年PE4.5/9.9/8.5倍,维持“买入”评级。

风险提示:新药研发及审批进展不及预期;药品的销售不及预期;政策影响对产品价格的不确定性。

VIP复盘网

VIP复盘网