2026年5月12日,泽璟制药宣布与默沙东中国达成临床战略合作意向,双方将围绕泽璟自主研发的肿瘤领域三抗药物推进临床合作开发。

泽璟的新闻公告,没有直接写出合作标的名称,这也正是让人浮想联翩的地方所在。

笔者猜测,这次合作标的高概率指向ZGGS34:一款MUC17/CD3/CD28三特异性T细胞结合器。

如果这个猜测成立,可能意味着2个导向:第一,泽璟TriGen/TriTE平台的外部验证与极大的BD可能性;第二,TCE与PD-1联用在实体瘤里的新范式,有机会被默沙东这种全球肿瘤免疫奠基人亲自推一把。

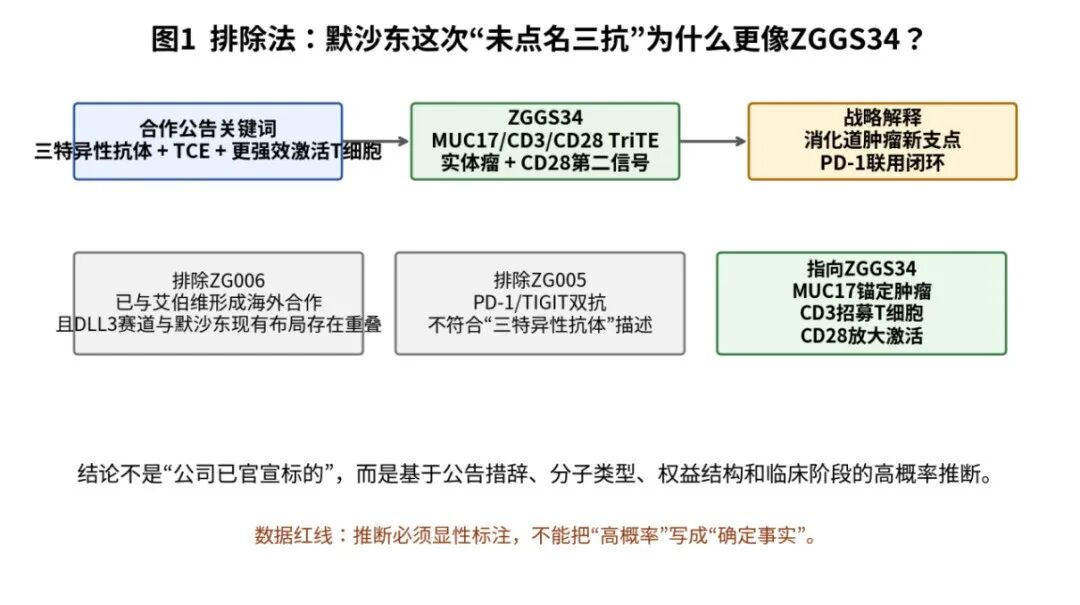

先做排除法:为什么这次合作更像ZGGS34

一般来说推断有两种法子,一个是演绎,一个是排除,在这次的推断我们采用了排除法。

首先,ZG006可以先排除。ZG006是靶向DLL3/DLL3/CD3,已与艾伯维达成授权合作(泽璟保留大中华区权益)。既然海外权益已经被锁在艾伯维框架里,再让默沙东围绕它做所谓“临床战略合作”,逻辑上非常别扭。更何况默沙东自身在DLL3赛道并非空白,继续给一个潜在竞品做临床加速,商业逻辑也不顺。

最重要的,ZG006只有一个CD3,对于三抗来说,它并没有起到更强激活T细胞的效果,而只是更强结合DLL3的效果。

其次,ZG005也可以排除。ZG005是PD-1/TIGIT双抗,不是三抗,这就把双抗管线自然排在外面。

第三排除到后面,目前只剩下三抗ZGGS34了。

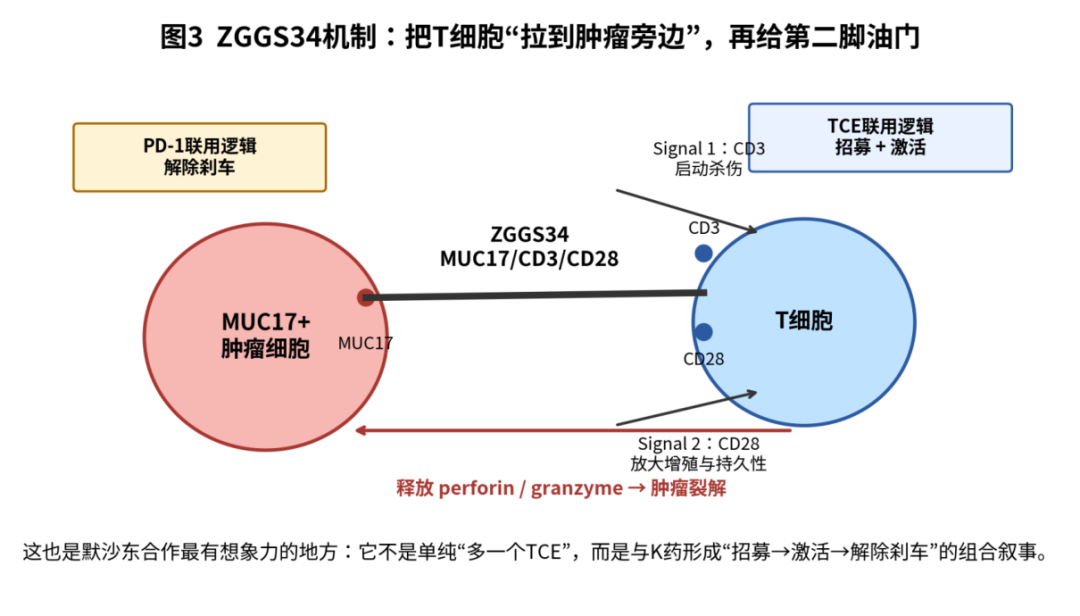

公告里盛泽林博士提到“双/三特异性T细胞结合器类抗体分子”是公司肿瘤管线核心布局,并强调该项目通过特异性结合肿瘤相关抗原,能够更强效激活T细胞、增强肿瘤杀伤能力。这个表述与ZGGS34的MUC17/CD3/CD28结构高度吻合:MUC17负责锚定肿瘤细胞,CD3负责招募并启动T细胞,CD28负责提供共刺激信号。

换句话说,ZGGS34是一个可以在机制上想补足传统TCE双抗短板的分子:传统TCE把T细胞拉过来,但激活信号可能不够持久;ZGGS34试图在同一个分子上同时给CD3第一信号和CD28第二信号,把“拉人上场”和“让人持续战斗”放到一个闭环里。

所以这次合作真正值得看的地方,是新闻稿几百字背后暴露出来的靶点与机制偏好:默沙东看中的是一个有望与PD-1联用、把实体瘤冷免疫微环境往热方向推的TCE新范式。

MUC17与ZGGS34

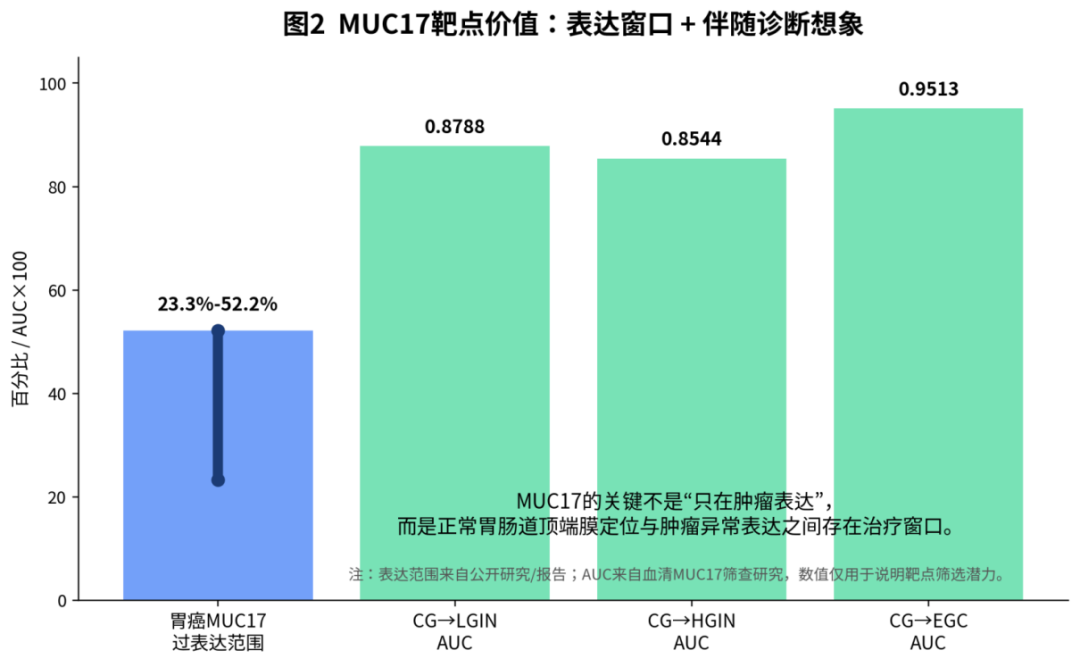

MUC17这个靶点的有趣之处在于,它不是那种一眼看上去就像HER2、EGFR一样有完整商业史的成熟靶点。它更像一个正在被重新打捞出来的靶点:有组织特异性,有肿瘤异常表达,有可检测性,也有TCE、CAR-T、ADC等多种药物形式正在尝试把它转化成治疗入口。

从生物学上看,MUC17是一种跨膜黏蛋白,正常情况下主要位于胃肠道黏膜上皮的顶端膜,参与黏膜屏障功能。它的治疗窗口并不来自“正常组织完全不表达”,而来自正常组织的顶端膜定位、肿瘤组织异常表达与空间可及性的变化。对于TCE这类需要在肿瘤细胞与T细胞之间架桥的药物,这个差异非常关键。

公开研究与报告中经常被引用的一组数据是:约23.3%-52.2%的胃癌患者存在MUC17过表达。

更有意思的是,血清MUC17还被探索为胃癌早期病变筛查标志物。公开研究显示,血清MUC17区分慢性胃炎与低级别上皮内瘤变、高级别上皮内瘤变、早期胃癌的AUC分别达到0.8788、0.8544和0.9513。这个信息在药物开发里很重要,因为它暗示MUC17不仅可能是治疗靶点,还可能自带一部分biomarker的典型特征。

创新药估值中最怕的靶点,是机制很美妙但人群找不到;最有弹性的靶点,是机制、表达、人群筛选三件事能完美契合。MUC17目前还远没有到“确定性靶点”的程度,但它已经具备从科研故事进入临床资产定价的基本条件。

(图2——MUC17表达与筛查价值示意)

如果只看MUC17,ZGGS34其实不算最新的点子。安进曾经推进过MUC17/CD3双抗TCE,先声也布局过MUC17/CD3双抗,三生制药SSS59同样是MUC17/CD3/CD28三抗并处于I期临床阶段。也正因为如此,不能把“靶点稀缺”写成唯一逻辑。MUC17的赛道价值,不是只有泽璟一家能讲;真正重要的是分子结构、临床推进速度、联用策略和BD可交易性。

ZGGS34的核心差异是CD28共刺激。CD3信号负责启动T细胞,但T细胞激活并不是按下一个开关就能长期工作的机械过程。实体瘤的微环境里有抗原异质性、免疫抑制、T细胞耗竭、浸润不足等多重障碍。仅依赖CD3单信号,可能出现初期杀伤有反应,但持续性、扩增能力和深度缓解都不够的问题。CD28第二信号的意义,是给T细胞一个更像“完整激活”的状态。

泽璟在公开材料中披露,ZGGS34能够同时结合肿瘤细胞表面的MUC17以及T细胞表面的CD3、CD28,通过三点协同结合拉近T细胞与肿瘤细胞距离,形成免疫突触,诱导T细胞释放穿孔素、颗粒酶和多种细胞因子,并由CD28增强T细胞增殖活性、延长生存时间。公开材料还显示,ZGGS34在临床前多种模型中表现出肿瘤抑制和肿瘤回缩信号,且非人灵长类毒理研究显示安全性特征良好。

MUC17相关竞争格局(基于公开资料,阶段可能随临床登记更新)

泽璟的TCE平台已经被证明

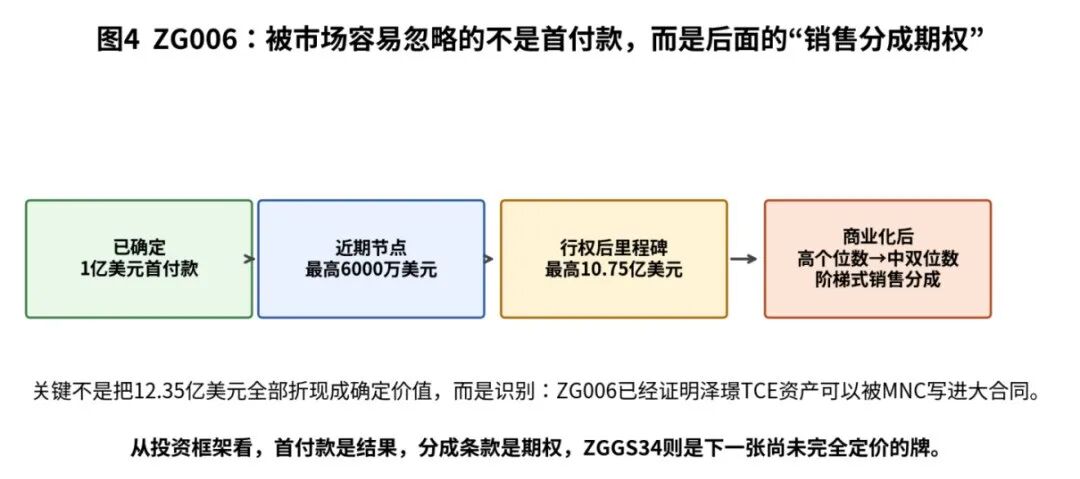

理解ZGGS34,绕不开ZG006,因为ZG006是泽璟TCE平台首个的商业验证。

ZG006和ZGGS34是对同一个平台价值的印证,ZG006证明的是DLL3 TCE在小细胞肺癌/神经内分泌癌方向的BD可交易性;ZGGS34如果获得进一步临床验证,证明的可能是MUC17/CD3/CD28 TriTE在消化道实体瘤方向的可交易性。

一个是已经被签约验证的TCE资产,一个是正在被MNC临床合作观察的新TCE资产。两者叠加,才构成泽璟平台溢价估值的核心。

(图4——ZG006交易结构与远期销售分成期权)

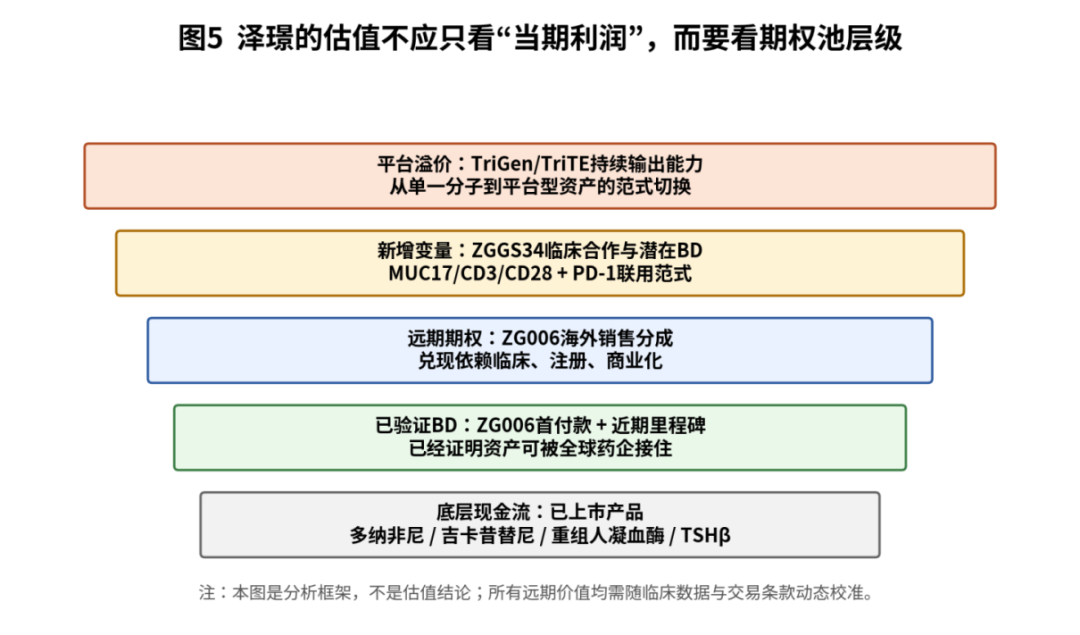

当前市场对泽璟的定价,并不是典型的biotech定价。公司有已上市产品,有商业化现金流改善,有ZG006首付款带来的利润表变化,也有后续里程碑与销售分成想象。但问题在于,市场是否已经把ZGGS34和TriGen/TriTE平台的潜在价值充分纳入?笔者认为答案大概率是否定的。

如果只从当期业绩看,泽璟是一家正在从“研发消耗型Biotech”向“有商业化现金流和BD现金流的Biotech”过渡的公司。但如果从资产组合看,泽璟更像是一个期权池:底层是已上市产品现金流,中层是ZG006带来的确定性现金与远期分成,上层是ZGGS34这样的新一代TCE资产,最上层才是TriGen/TriTE平台持续输出全球化资产的可能性。

当然,我们不能直接把ZGGS34写成“下一个15-20亿美元BD”并当成估值前提。毕竟还没BD,不确定性大。

不过,ZGGS34理论上面对的消化道实体瘤人群更广,且具有PD-1联用和平台化验证意义,如果后续人体疗效与安全性信号成立,其全球权益交易的想象空间大概率高于普通早期TCE资产。

投资框架上,泽璟的重估触发器是三个节点逐渐累积的过程:ZG006海外开发推进与艾伯维是否行权;ZGGS34早期人体安全性、剂量爬坡和初步疗效信号;默沙东合作是否从临床合作意向升级为更深层权益安排。只要其中任何一个节点出现实质进展,市场都会重新审视泽璟到底是一家普通Biotech,还是一家能持续产出全球可交易TCE资产的平台型公司。

(图5:泽璟估值期权池框架)

结语:泽璟这次与默沙东的合作,最表层的看点是“又一个MNC的浅层次合作”。更深一层的看点是:默沙东为什么大概率愿意在三特异性TCE、MUC17和实体瘤临床转化这个交叉点上与泽璟合作。

如果这次标的最终被证实是ZGGS34,那么这件事的意义会非常清楚:泽璟的TCE故事不再只有ZG006一条线。ZG006让艾伯维进场,ZGGS34让默沙东垂涎。一个公司如果只有一个资产被MNC认可,市场会叫它运气;如果连续不同机制、不同适应症方向的TCE资产都被MNC放进合作框架,市场迟早要开始讨论平台能力。

VIP复盘网

VIP复盘网