巴菲特说:“在别人恐慌时我贪婪,在别人贪婪时我恐慌”。

真正的投资者对于好公司股票应该是越涨越悲观,越跌越乐观。没经历过至暗时刻,谈不上伟大。投资本质上是认知的变现。

当疫苗公司集体探底,被二级市场恐慌性抛售,我们却看到了不一样的机会。现在的疫苗市场实际上相当于创新药的2021-2022年阶段——你会发现那两年出现最多的字眼就是同质化,尤其是带领中国创新药迈进新阶段的里程碑药物PD-1,接着祸及到ADC中的HER2和CLDN18.2两靶点。你也不会忘记,那两年正是恒瑞和行业的至暗时刻,投资界痛失信仰重构创新药估值逻辑。

可是两年后,创新药发生了什么?

先是ADC带来一波大反攻,从科伦博泰的连续BD(交易总额累计百亿美元)开始,接着是映恩生物、石药集团、宜联生物、启德医药、翰森制药、恒瑞医药……然后一家窝在四川彼时名不见经传的公司——百利天恒将这波反攻奏鸣曲推向高潮处。整个行业都被纷至沓来的漂亮BD给砸晕了:原来中国有这么多好产品。

来到2024年,ADC的余热没有散去,并且扩散到GLP-1、TCE双抗,BD创新的曲调一浪接一浪,音质细节越来越丰富。Newco出现,中国创新药资产摆脱折价,真正被全球投资者重估。今年以来,创新药成为生物医药板块最强分支,主流指数港股创新药指数上涨28.86%,10余家Biotech突破或者正在突破股价的历史高点。

回到疫苗,我们看到了什么机会?短期,我们不否认疫苗会持续探底,但仍有结构性机会蕴含,而且我们认为在中国对同质化的消化是必然且必须发生的;中长期,我们认为疫苗经过消化整合后仍有大机会,需求端上二类疫苗仍然是低渗透率的千亿蓝海市场。国家疾控部门也于近期释放了积极的政策信号:将对非免疫规划疫苗(即二类疫苗)探索创新服务保障模式,多渠道推动重点人群接种二类苗。供给端上创新疫苗正纷至沓来,如康希诺的MCV4疫苗、绿竹生物的带状疱疹疫苗、康华生物的诺如疫苗……而每次激烈的内卷必将撒上创新的种子,疫苗创新管线正在孕育中。

01

2024年是中国疫苗企业集体的探底之年。

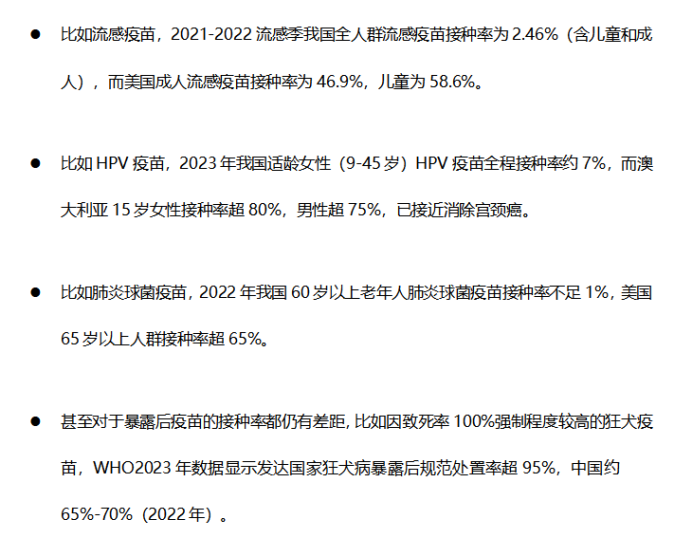

数据上,去年批签发总量同比下降5.6%,其中免疫规划疫苗有4%的小幅增长,非免疫规划疫苗减少了4047.6万剂,降幅约11.2%。

当前国内疫苗行业正经历从“规模扩张”向“创新驱动转型”的关键期,面临着传统疫苗降价、竞争加剧、出生率下降、消费疲软等多重考验,但同时也迎来历史性机遇。

经过多年发展,中国疫苗产业格局不断演变,但对比成熟市场格局仍然分散:截至目前,国内免疫规划疫苗生产商以国企为主,但在二类苗中,民营企业及外资企业占据较高份额,国产替代进程过渡到创新疫苗阶段。

中国在疫苗规模化生产中具有显著的成本控制能力,有望在技术迭代升级、成人市场拓展、以及全球市场开拓等方面进入全新的发展阶段。

1.政策春风

近期,美国食品药品监督管理局(FDA)宣布拟调整新疫苗的审批流程,要求所有新疫苗在获批前必须进行安慰剂对照临床试验。这一政策调整在短期内引发了疫苗板块的集体走低,同时引发了投资界的激烈讨论。

从短期来看,新政策可能导致疫苗研发成本上升、审批周期延长,从而影响企业的盈利预期。但从长期来看,该举措实则有望推动疫苗行业向更高质量、更高安全标准发展,加速企业的技术创新步伐。

为什么要提到国外的调整?实际上在生物医药领域,自中国加入ICH以来,关于药品的审评审评就已经逐步接轨国际,FDA作为药品注册监管的风向标必然影响到中国的药监。

近期国家疾控部门也释放了积极的政策信号:将对免疫规划苗实行动态调整优化,对非免疫规划疫苗(即二类疫苗)探索创新服务保障模式,以“一老一小”为重点,实现全生命期覆盖,考虑从医保个账、财政补助等多渠道推动重点人群接种非免疫规划苗。

2.市场潜力

新冠肺炎疫情早就打开了潘多拉魔盒——健康的意识被唤醒。

中国疫苗的一大市场机遇在于老年人群体。老龄化的背景无需赘述,2024年中国60岁以上老年人占比已达22%。值得一提的是,过去几年间全球疫苗价值持续增长,很大部分源自成人高值疫苗的使用增加,其中老年人群的肺炎球菌结合疫苗、带状疱疹疫苗是两大明星产品。此外还有,中国自费市场需求驱动的HPV疫苗需求的快速增长。

我们可以看到的是,在大人口基数下,国内疫苗市场份额全球占比持续提升。但是,重磅成人疫苗品种渗透率仍然较低,这意味着疫苗国产替代以及技术迭代的增量空间依然较大。根据官方披露,我国二类疫苗市场规模仅占疫苗总市场的30%,远低于发达国家60%-80%的比例(2022年)。

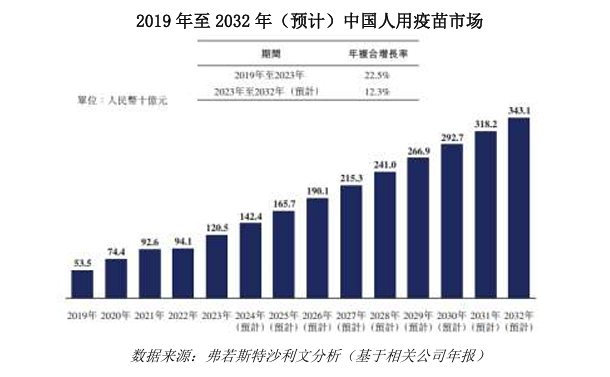

在创新疫苗产品持续上市的推动下,有机构预计,中国人用疫苗市场将于2032年达到人民币3,431亿元,2023-2032年的年复合增长率为12.3%。

3.技术创新与突围

国内疫苗将经由技术迭代,进入创新突围期。一方面,疫苗的研发重心逐渐从单苗转向多联、多价态的疫苗,有望打破国外企业在该领域的垄断局面。如万泰生物布局的九价HPV疫苗产品,目前已处于申报上市阶段;同时,其九价HPV疫苗男性群体临床试验申请已获批。

另一方面,新型疫苗技术不断涌现,如mRNA、DNA疫苗、病毒载体疫苗,以及新型疫苗佐剂等研发的不断推进,有望在治疗性疫苗上取得更多成果,探索更多创新型疫苗的可能性。如康希诺的重组肺炎球菌蛋白疫苗PBPV获得Ⅰ期临床积极初步结果,PBPV是全球创新的在研肺炎疫苗。

4.出海机遇凸显

全球疫苗分配存在不均衡现象,世界卫生组织(WHO)发布的《2024年全球疫苗市场报告》显示,2023年全球有68个国家报告了至少一次国家级疫苗短缺,而疫苗分配结构性失衡,全球多地疫苗供应不足,这也为国内疫苗企业提供了广阔的海外市场机遇。

我国疫苗企业出海业务和足迹在逐步扩宽:从单一的双边注册出口成品向灌装技术转移、海外建厂商业化生产、开展海外临床试验、海外合作研发或者授权早期品种等,逐步从下游向上下游全链条过渡,也有企业开展了与海外合作方全产业链的合作。与此同时,相关的企业如CRO和原料供应企业也呈现迅猛增长。

综上这些数据都赤裸裸地表明如今的二类苗,仅仅处在创新的起步阶段,还有很大的发展空间。就像创新药时代里的“替尼热”“PD-1热”“ADC热”,在短期的阵痛之后,终会迎来新生和颠覆式创新的力量。内卷是时代的必然产物,更是诞生颠覆式创新的必要条件。

市场可能忽略的是,在新冠肺炎疫情之后,疫苗迎来了阶梯式的创新跳跃。很多疫苗企业正积极调整管线布局,聚焦技术迭代及创新疫苗(如mRNA等),加大竞争格局较好、多联多价品种的研发力度。

比如创新基因较强的康希诺,依靠首个国产MCV4疫苗快速放量走出独立增长曲线;再比如首个人二倍体疫苗厂家康华生物创造了疫苗界的最大的一笔Licenseout交易,将六价诺如病毒疫苗授权给到了国际疫苗公司HilleVax,获得了2.7亿美元的总交易费。有了第一笔,第二笔还会远吗?

永远不要绝对的悲观,要从悲观中找乐观。比如前述这些有浓厚创新基因和技术沉淀的非内卷玩家,就是穿越周期中可以重点关注的对象。

02

这两年,整个疫苗行业发生了根本性变化。

变化来自于疫苗最大的采购端——疾控中心。在医疗控费趋严背景下,疾控中心的采购模式发生了根本性变化——从库存模式变为纯销模式,简单来说就是“疾控不再囤货了”。有熟悉疫苗营销的行业人士表示,“像浙江、广东这样的沿海省份,疾控都要求0库存,用多少发多少”。

这一转变最直接的影响是,倒逼苗企进入去库存阶段。从今年一季度的批签发情况不难发现这一显著的改变,无论是HPV疫苗、肺炎疫苗、流感疫苗、狂犬疫苗等竞争比较激烈的苗种,还是带状疱疹疫苗这类格局较为良好的疫苗,都出现了大面积批签发量为0的情况。

这也更能帮助理解批签发和营收走势背离的情况:即疫苗的批签发量并不完全等同于实际销售,很多疫苗批签发后,库存可能滞留在渠道。所以,减少的批签发不一定代表销量没有增长,而增长的批签发数量也并不一定能完全转化为销量。

更值得关注的是,模式变化带来的更深远影响,即让大家更关注使用端的市场教育,真正让二类苗走向更市场化。这是产业高质量转型升级的第一步。

尽管市场对疫苗赛道的现状掩不住失望,11家疫苗上市公司遭遇集体宣泄,股价腰斩,但是机会往往悄然孕育。国产疫苗从短期来看是结构性的机会,比如多联苗、狂犬疫苗中的人二倍体苗等。

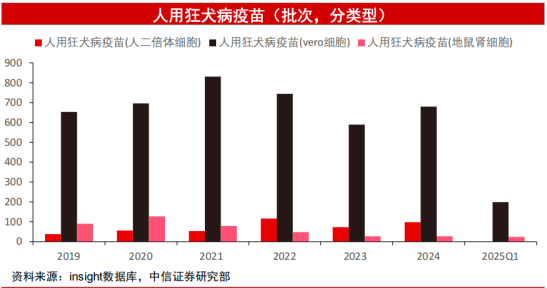

拿最卷的狂犬疫苗来看,虽然2024年整个市场表现也不理想,如由于市场竞争加剧、渠道降库存、暴露比例上升而暴露后接种率不足等原因导致的需求增长不明显等等,但是总体批签发量还是上升的,很大原因是这个赛道存在明显的技术迭代窗口。

中国的狂犬疫苗历史就是一部技术迭代史。

狂犬疫苗经历了三次迭代,第一次是1980年地鼠肾细胞疫苗的全面技术替代;第二次是1994年国内引进Vero细胞疫苗,逐渐取代地鼠肾细胞疫苗的主流地位;现在的第三次迭代,始于2014年,康华生物研发出国内首款基于人二倍体细胞的狂犬疫苗,是一次从动物源细胞到人源细胞的跃升。

相较于动物细胞,人二倍体细胞狂犬疫苗接种后,能快速产生可靠的免疫应答,安全性更佳,对过敏体质者,以及老人、孩子、孕妇更友好,因此被国际公认为是狂犬病疫苗的黄金标准。

毫无疑问,国内狂苗大的发展方向也是向更好更优质的疫苗产品迭代。所以尽管Vero细胞疫苗仍占据当前市场的主流地位,人二倍体疫苗渗透率明显不足,但是随着后者获批玩家越来越多,未来三年将进入人二倍体疫苗的加速替代期,渗透率将实现快速突破。

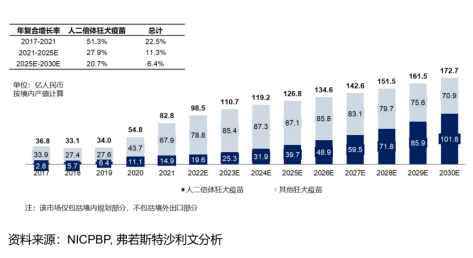

可以看到,近五年人二倍体疫苗对Vero疫苗的迭代速度明显加快,从2020年5%的渗透率,到2023年的15%。期间整个市场的玩家仅有康华生物一家破局者,由此可见康华生物在狂犬疫苗市场教育上的长年深耕,带动整个市场的边际效益走向良性渗透。

但值得警惕的风险是,不良竞争会导致迭代速度减缓,渗透率增长发生停滞,参赛玩家价值发生重估。比如2024年,Vero细胞疫苗、人二倍体疫苗主流玩家几乎都发生了不同程度的下滑。

03

我们期待看到,在中国狂犬疫苗这一百亿级赛道,人二倍体疫苗的技术替代浪潮以超预期的速度改写市场格局。

截至目前,国内实现人二倍体疫苗量产的仅有康华生物与康泰生物两家企业,未来两年这两家也将成为推动狂犬疫苗迭代的核心力量。

首先,毋庸置疑的是康华生物作为国产人二倍体疫苗的破局者,凭借十多年的技术沉淀和市场经营已建起深厚的竞争壁垒。中检院2023年的批签发数据显示,康华生物在民营高端市场展现出了绝对“统治力”——出货量占全行业人二倍体疫苗民营市场的73.6%。

强壁垒的支撑来源于:好的产品和好的真实临床数据。康华生物作为最早入局的玩家,积累了更多的长期临床应用数据,而这些数据都显示了良好的免疫应答和更高的安全性,成为好产品的底层逻辑。

在一份纳入1200余例10~60岁高危狂犬病感染健康人的III期临床研究数据中,康华生物的疫苗首剂免疫后14天的抗体阳转率达到100%,42天中和抗体水平达到阳转水平的75倍。而安全性方面,1040例接种者,99%以上的接种者未发生不良反应,完全没有出现过III级以上反应。这样大规模且长期的真实世界研究数据,只有康华一家,行业无可比拟。

可以说,他十年间积累的3000万剂接种记录,已经转化为了“安全首选”的消费心智,确立了其在接种消费者心中的地位,尤其是在儿童、老人、孕妇及免疫缺陷患者等敏感群体中的不可替代性。

而后来者康泰生物的入局,本质上是人二倍体疫苗迎来迭代Vero疫苗进程的加速器,而非颠覆者。现今康华、康泰合计产能不足Vero疫苗市场五分之一,因此合作教育医院、推动政策替代是当前阶段人二倍体疫苗竞争的核心主题。双方若通过错位竞争共同做大“人二倍体疫苗的蛋糕”,提升渗透率,在这种情况下两公司仍然具备资产配置价值。

04

狂犬疫苗领域,一些新的变量正在路上,可能在之后的两三年内发生。

根据CDE数据库,目前国内有9款人二倍体疫苗、4款mRNA狂犬疫苗处于临床阶段,形成了三大技术(Vero、HDCV、mRNA)阵营。

其中第二梯队抢跑者,智飞生物、艾美疫苗人二倍体疫苗研发处于III期临床阶段,预计2025-2026年上市。智飞生物虽规划3000万剂产能,但其销售网络以HPV代理渠道为主,缺乏狂犬疫苗的专业团队。艾美疫苗的微载体技术降本逻辑虽然成立,但4.8亿港元生产线改造资金需求与当前现金流状况(2024年现金及其等价物4.94亿港元)形成尖锐矛盾。

更往后一点,沃森生物的mRNA疫苗可能改写技术替代路径,但目前仍在II期临床,预计2026年前难以形成实质性冲击。

综合来看,目前后来者们尚不具备颠覆双寡头格局的能力,但会加剧人二倍体疫苗赛道的价格竞争,加速行业集中度提升。真正可能撼动市场格局的变量在于:mRNA疫苗的临床突破,或是极度内卷对价格体系的颠覆性冲击。

05

创新是唯一出路。

在这一过程中,疫苗企业会明白,用技术创新才能把整个市场的蛋糕做大,差异化的良性竞争才是穿越周期的核心密码。

而我们作为旁观者,看到内卷,也要看到产业升级是个过程。中国疫苗行业的增长从依赖仿制疫苗和传统技术路径,到如今更加注重疫苗有效性、安全性、接种便利性及供应链优化的进步。

更要看到,疫苗行业正经历从“规模扩张”向“创新驱动”的战略转型,创新已成为疫苗行业可持续发展的关键动力。其中,以mRNA、重组蛋白、病毒载体为代表的前沿技术平台的构建与应用成为行业转型核心驱动力。

可以说疫苗已经稳稳踏出了新生的重要一步,正在从红海游向蓝海,当其再度归来时必将更加强大。而当前的市场尚未充分认识到,这些悄然发生着的但还没形成成熟资产的新变化。在这一过程中,可以关注那些有创新基因、并且持续在做创新的疫苗公司。

VIP复盘网

VIP复盘网