中金研究

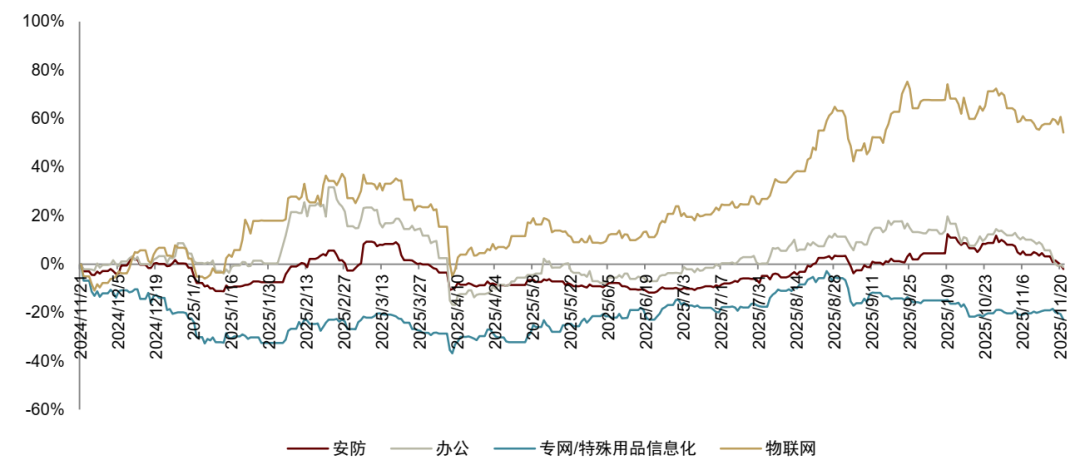

截至2025年11月21日,SW通信设备板块点数较年初上涨79.0%,大幅跑赢大盘。2025年,国产算力链(以服务国内CSP为主的典型IDC、光模块、IT设备等企业)和海外算力链(以服务海外CSP为主的典型光模块企业)走势交替,期间主要受到DeepSeek R1发布、对等关税、北美AI预期提振等要素的影响。

展望2026年,AI基建与应用仍是主线,我们建议投资人关注以下投资机会:1)聚焦十五五规划,我们看好国产AI链加速创新与前沿科技领域;2)海外市场AI硬件高景气有望延续,关注AI ASIC、光模块等方向;3)应用侧,我们看好国内端侧AI产业迎来更多创新落地,此外汽车电子市场有望受益于智驾标准深化推进、国产厂商份额有望持续扩大。

Abstract

摘要

“十五五”政策引领,看好国内AI链加速创新与前沿科技方向。“十五五”规划明确将科技自立自强作为核心目标,我们认为,在全球AI大模型加速迭代的背景下,国产算力全链条创新突破迫在眉睫,全国一体化算力网战略地位亦有所提升。目前国产算力芯片在核心参数与工艺水平上实现关键突破,液冷等技术加速渗透以支撑绿色智算发展。同时,前沿科技领域有望迎来集群发展窗口期,卫星互联网依托“国网星座”计划加速组网与降本,推动空天地一体化融合,低空经济崛起、无人智能系统有望在安防、物流等场景实现规模化落地。

海外AI硬件方向有望延续高景气。3Q25北美四大云厂商资本开支同比增长75%,且对2026年AI投资延续乐观态度。算力架构上,云厂商加速向AI ASIC转型以优化成本与功耗,我们预计2026年全球AI ASIC出货量有望实现同比翻倍以上的增长。需求高景气有望持续拉动AI服务器及高速光互连需求,我们预计2026年全球400G 光模块市场规模有望达到378亿美元,1.6T光模块迎来大规模放量,硅光方案渗透率亦将随之快速提升。

风险

AI进程、硬件国产化不及预期;产业竞争格局及贸易摩擦加剧。

Text

正文

2025年回顾

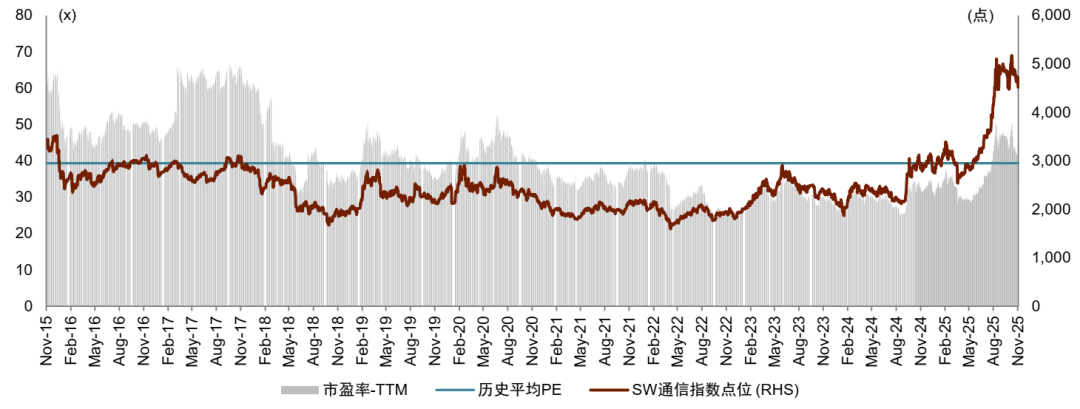

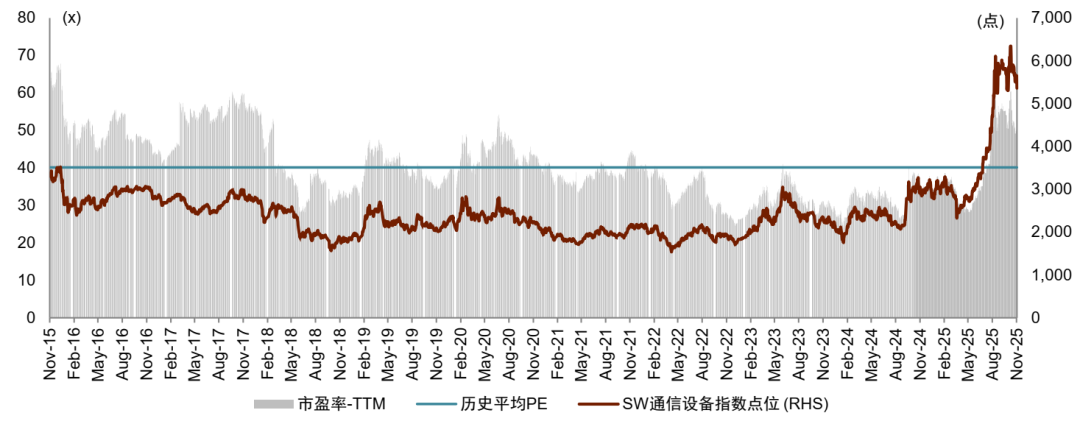

通信板块、通信设备板块点数较年初分别上涨51.7%、79.0%。截至2025年11月21日,SW通信指数点数相比年初上涨51.7%,通信设备板块点数较年初上涨79.0%,大幅跑赢大盘。A股通信板块整体滚动市盈率为47.82x,高于十年估值平均水平40.14x,处于近十年54.32%的历史分位点。

2025年,国产算力链(以服务国内CSP为主的典型IDC、光模块、IT设备等企业)和海外算力链(以服务海外CSP为主的典型光模块企业)走势交替,期间主要受到DeepSeek R1发布、对等关税、北美AI预期提振等要素的影响。1)AI端侧行情(4Q24-25年1月),随着字节等国内头部互联网企业在AI玩具、AI眼镜等智能终端上加码布局,通信板块物联网模组跑出独立行情。2)国产算力链行情(25年1月-25年2月),阿里、腾讯等国内云厂资本开支超预期,DeepSeek R1的发布进一步强化了国内云厂的AI投资热情,引发IDC等主要服务国内CSP的算力链行情。3)算力通缩与对等关税冲击(25年2月-25年4月),DeepSeek R1通过工程优化降低了大模型所需的硬件成本,“算力通缩”的叙事引发市场对AI硬件赛道的担忧,4月超预期的“对等关税”进一步让海外算力链个股的情绪降至冰点。4)海外算力链行情(25年4月-25年8月),贸易谈判持续推进的背景下,海外CSP资本开支超预期、谷歌Tokens消耗量超预期、海外大模型持续升级,将“算力通缩”的悲观叙事拉回正轨,市场逐步正视2026年海外AI硬件需求的正增长,且潜在订单情况不断超预期,带动核心供应商股价创新高。5)光模块加单及流动性扰动(25年9月-25年11月),25年9月以来通信板块高位震荡,25年10月受光模块加单等消息催化,海外算力链突破前高,25年11月以来,受流动性收紧、美国宏观因素扰动、AI泡沫争议等影响,通信板块较此前高点回撤13%。

图表1:通信板块历史估值水平

注:时间截至2025年11月21日

资料来源:Wind,中金公司研究部

图表2:通信设备板块历史估值水平

注:时间截至2025年11月21日

资料来源:Wind,中金公司研究部

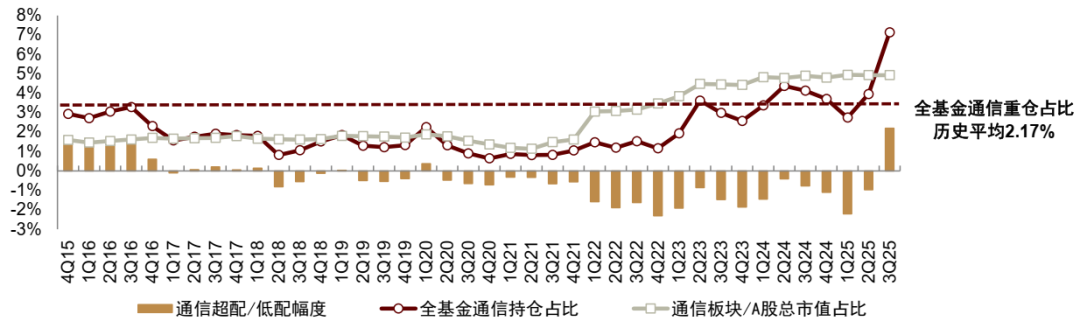

3Q25公募基金通信板块持仓环比提升明显,海外光模块链获较多加仓。3Q25公募基金通信板块持仓比例为7.13%,同比上升3.00ppt,环比增加3.17ppt,过去十年历史平均水平为2.17%。通信板块在3Q25超配幅度2.20ppt,由上季度0.97ppt的低配转为超配。从重仓基金数量来看,通信板块中公募基金在3Q25重仓数量靠前的分别是中际旭创(593->1153)、新易盛(628->1112)、天孚通信(185->235)、中国移动-A(330->210);3Q25增持基金数量较多标的为中际旭创( 560)、新易盛( 484)、源杰科技( 67)、中兴通讯( 67)等,减持基金数量较多标的为中国移动-A(-120)、中国移动-H(-90)、中国电信-A(-71)等。调仓方向上,重仓标的向AI算力链集中,尤其是海外光模块链头部企业中际旭创、新易盛居重仓榜前列,反映出资金对行业景气度高、业绩增长确定性强板块的青睐。

图表3:通信行业公募基金持仓情况

资料来源:Wind,中金公司研究部

图表4:网络基础设施板块市值近一年变化

注:统计截至时间为2025年11月21日

资料来源:Wind,中金公司研究部

图表5:业务基础设施板块市值近一年变化

注:统计截至时间为2025年11月21日

资料来源:Wind,中金公司研究部

“十五五”政策引领,关注国内AI链加速创新与前沿科技方向

全产业链创新引领,看好国产AI链条崛起

政策定位明确,国产算力网络建设获政策强支持

全球AI大模型正处于技术迭代与产业渗透的关键阶段,对底层算力基础设施提出更高需求。海外OpenAI发布的GPT-5实现Token效率提升50%-80%,上下文窗口扩展至400K[1];谷歌在 Gemini 2.5 Pro 基础上进一步推出 Gemini 3 Pro,同步迭代轻量版模型 Nano Banana,持续优化多模态处理与逻辑推理能力;Anthropic Claude Opus 4.1 也在核心性能上不断精进[2]。国内阵营中,字节豆包、MiniMax M1、Kimi K2 等模型加速更新,分别在用户规模拓展、低成本长文本处理、原生工具调用与复杂推理等领域实现突破;阿里巴巴于2025年11月17日推出千问APP公测版,以全球性能领先的开源Qwen3系列大模型为底座,主打“会聊天、能办事”的全场景智能服务,全力进军“AI to C”市场[3]。

《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》[4](以下简称《建议》)在“构建现代化基础设施体系”中明确提出“适度超前建设新型基础设施,推进全国一体化算力网、信息通信网络、重大科技基础设施等建设和集约高效利用”。我们认为,将“全国一体化算力网”与信息通信网络、重大科技基础设施并列,作为新型基础设施的三大核心方向之一,凸显了算力网络建设在“十五五”期间的重要战略地位。

产业链核心环节突破,构建国产能力矩阵

► 硬件基础设施

服务器厂商多元布局底层国产AI加速芯片,头部品牌厂商基本实现大范围适配。其中,华鲲振宇/神州数码/长江计算/湘江鲲鹏/超聚变等厂商侧重于昇腾供应链;中科曙光与海光信息存在股权协同关系;其余服务器厂商则与国产AI芯片进行大范围适配布局。

绿色化是智算中心可持续发展的关键,国内厂商积极布局液冷技术。根据公司公告,英维克冷板、CDU产品通过英特尔验证并纳入英伟达MGX生态,2025年上半年累计交付达1.2GW,适配浪潮、中科曙光等国产服务器[5]。

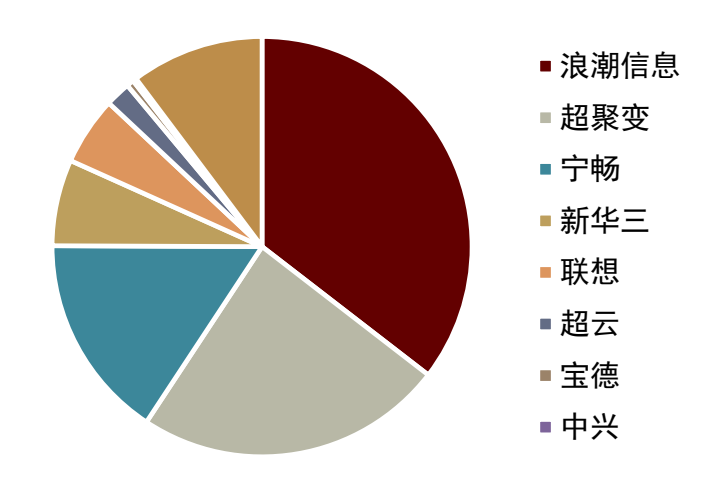

图表6:2024年我国液冷服务器市场格局情况

资料来源:IDC,中金公司研究部

卫星互联网、低空经济迎集群发展窗口期,前沿科技积极落地

星座组网加速推进,天地融合应用破茧成蝶

目前全球卫星互联网的空间基础设施建设正呈现激烈竞赛态势,我国正加速追赶。当前美国SpaceX公司的星链星座已部署约8600颗卫星,形成了明显的先发优势,而中国以中国卫星网络集团有限公司为主导的“国网星座”计划正快速推进。中国自2021年组建中国星网集团以来,系统性推进GW低轨卫星星座建设,截至2025年已实现多组卫星成功入轨,发射频率提升,逐步步入常态化发射节奏,为2027年前完成首阶段规模组网奠定了基础。卫星互联网的应用场景正从对地面网络的补充,加速向与5G/6G深度融合的空天地一体化生态扩展,其价值将分层逐步释放。

低空经济崛起,无人智能系统引领城市安防革命

低空经济的发展契机源于城市化进程中日益凸显的公共安全治理需求与公众对高效社会治理的期待,这一迫切性在近期发生的低空安全事件中得到集中体现。近年来无人机数量的激增,截至2024年底,国内注册无人机已达221.3万架,较上年同比增长74.7%,截至2025年6月全行业实名登记无人机已达272.6万架,其对关键基础设施的潜在风险也随之放大。公众对安全、高效城市环境的期望,正驱动低空空间从潜在的风险源转变为可管控、可运用的新型资源领域,使低空经济成为提升城市治理现代化水平、培育新质生产力的关键方向。

“十五五”规划前瞻布局科技长远未来

十五五规划将科技创新提升至战略核心,通过系统性部署关键前沿领域以培育新质生产力,为信息通信业高质量发展提供了支撑。规划明确要求加强原始创新和关键核心技术攻关,完善新型举国体制,并在集成电路、工业母机、高端软件等重点领域取得突破。在创新育新方面,《建议》提出打造新兴支柱产业,加快低空经济、航空航天等战略性新兴产业集群发展,并前瞻布局量子科技、脑机接口、具身智能、第六代移动通信(6G)等未来产业,推动其成为新的经济增长点。通信行业作为科技创新的重要领域,将围绕算力网络、5G-A/6G演进、数据要素市场化及产业链安全等方向全面发力,夯实数字中国建设底座。这些部署旨在通过科技创新与产业创新深度融合,统筹教育、科技、人才三大要素,提升国家创新体系整体效能,为2035年基本实现社会主义现代化奠定基础。量子科技、核聚变、脑机接口和具身智能等作为十五五规划重点布局的未来产业,目前已取得一系列技术突破和早期应用进展。

新质生产力持续发展,深度赋能产业创新

人工智能正成为推动新质生产力发展的核心引擎,其与实体经济的深度融合将开启智能化应用的规模商业化新周期。根据第56次《中国互联网络发展状况统计报告》,2024年中国AI核心产业规模已突破7000亿元,连续多年保持20%以上的增长率,生成式AI在ToB端的需求呈现爆发趋势,尤其在金融、制造、政务等领域已实现降本增效与模式创新双重突破。

大模型赋能安防物联,实现交互升级及性能提升。随着Transformer架构在视觉与多模态领域的广泛应用,安防物联行业正逐步实现从单一感知向综合理解的跨越。为顺应大模型技术潮流,行业内主要厂商纷纷推出自研大模型,如海康威视“观澜”、大华股份“星汉”、萤石网络“蓝海”以及宇视科技“昆仑”等,标志着AIoT正式迈入大模型驱动的新阶段,交互体验与系统性能均实现提升,进一步催生更大业务空间。

AI产业:海外算力投资维持高景气,国内迎创新应用落地周期

海外AI投入维持高景气

海外CSP继续上修资本开支指引。四家北美云厂商单季度资本开支表现亮眼,并上调全年指引,对2026年AI投资口径保持乐观,印证海外AI算力需求景气无虞。参考彭博一致预期与业绩会指引,我们预期2025/2026年北美Top4云厂商总资本开支(含融资租赁)有望分别达到3845/4998亿美元,同比增长54.8%/30.0%,较8月(上季度业绩会后)预期上修3.8pct/14.9pct,我们认为2026年指引未来将大概率继续上修。

AI需求持续超过供给,正加速赋能核心业务以实现商业闭环。各家云厂商业绩会传递出AI供不应求的信号。应用端同样看到了AI对核心业务的赋能效果,Meta由AI驱动的广告工具年化收入已超600亿美元,AI Overview推动谷歌搜索业务的查询量在Q3翻倍增长,搜索业务收入超市场预期。

图表7:海外Top4云厂商年度资本开支彭博一致预期以及根据callback指引调整后的情况

注:1)统计时间截至2025/10/31,2025/8/5为北美Top4发布2Q25业绩后;2)上表中资本开支口径如无标识,则统一为彭博PP&E支出一致预期

资料来源:公司公告,彭博资讯,中金公司研究部

AI ASIC

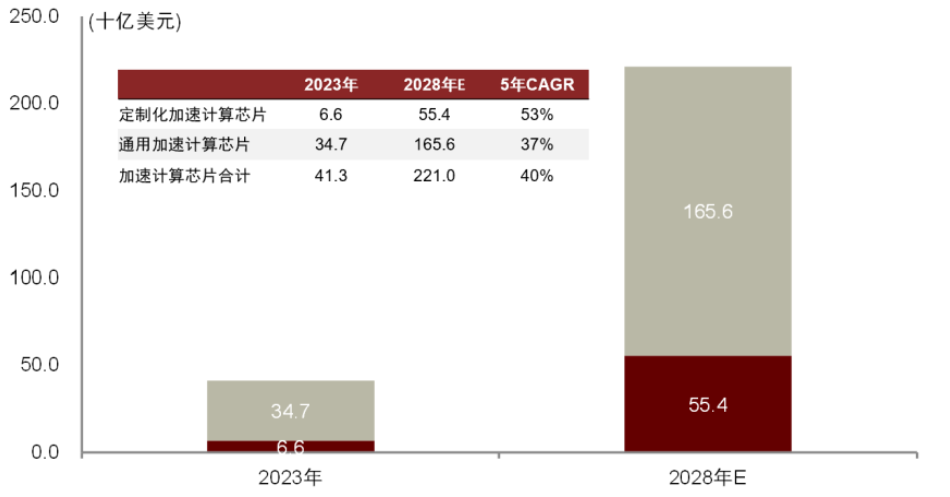

随着AI应用场景确定性提升,超大规模云厂商可能倾向于在AI数据中心使用成本更低、功耗更优的AI ASIC,我们判断AI定制化芯片市场规模快速增长。随着AI场景确定性提升,推理逐步落地,我们认为低成本、低功耗的AI定制化芯片市场规模有望持续增长。据Marvell AI定制化芯片Webinar,数据中心定制化加速计算芯片的市场规模将从2023年的66亿美元(约占加速计算芯片市场的16%)增长至2028年的554亿美元(约占加速计算芯片市场的25%),5年CAGR高达53%。我们认为,全球AI定制化芯片规模将有较大概率超过Marvell的指引。

图表8:2023年和2028年定制化加速芯片与通用加速芯片市场规模

资料来源:Marvell AI定制化芯片Webinar,中金公司研究部

从云厂商到终端巨头,头部科技企业积极推进自研AI芯片。我们预计,2026年全球AI ASIC出货量有望实现同比翻倍及以上。我们自下而上判断2025/26年AI定制化芯片出货量将有望达约400/1,000万片,由于大规模厂商陆续迈入AI定制化芯片的量产阶段,2027年增长可见度也较高。

服务器

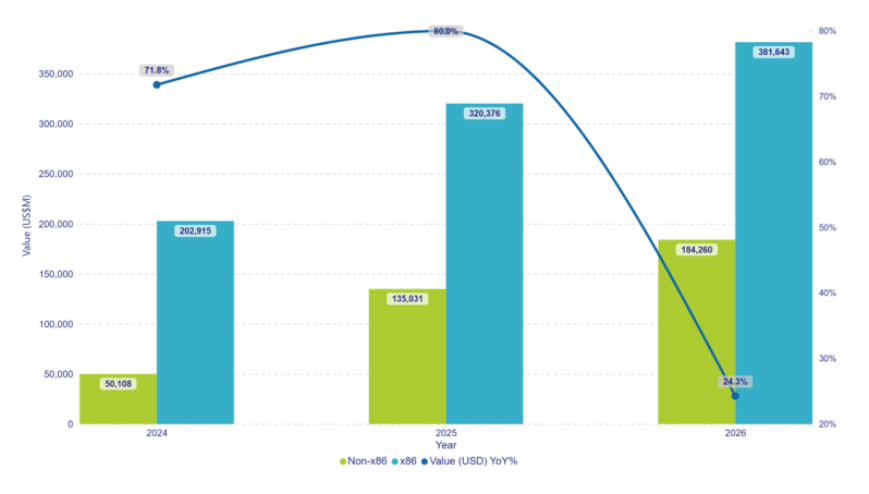

全球服务器市场在AI需求驱动下延续高增长态势。根据IDC[6],2Q25全球服务器市场规模同比增长97.3%,预计全年市场规模增速有望达到80%;2Q25全球服务器出货量同比增长15.9%,同时,IDC预计服务器市场规模未来五年CAGR(截至2029年)有望达到28.7%,维持高增态势。

图表12:全球服务器市场规模预测

数据截至2025年10月

资料来源:IDC,中金公司研究部

AI服务器已成为核心增长引擎,引领服务器市场增长。TrendForce[7]预计2025年全球AI服务器出货量同比增长24%,受益于Blackwell新方案、GB200/GB300机柜较高价值的整合型AI方案,预计AI服务器的市场规模实现48%的增速。展望2026年,我们认为全球AI服务器需求有望在AI应用加速迭代落地的推动下,高景气度持续。根据TrendForce,由于2026年CSP、主权云的需求持续稳健,叠加AI推理应用蓬勃发展,预计全球AI Server出货量将年增20%以上,占整体服务器比重上升至17%;市场规模有望同比增长30%以上,占整体服务器市场的比重上升至74%。

我们看好中国AI服务器需求,国产AI芯片供应链完善有望提供底层支撑。我们认为,当前中国生成式AI行业的创新仍在加速,头部CSP厂商加码AI大模型投入,国产大模型的持续迭代有望激发应用创新。我们看好中国AI服务器市场需求前景,认为“算力-模型-应用-数据”的飞轮正循环正在逐步形成,国产云端AI芯片供应链持续完善,有望对国内AI服务器需求形成支撑。

光模块

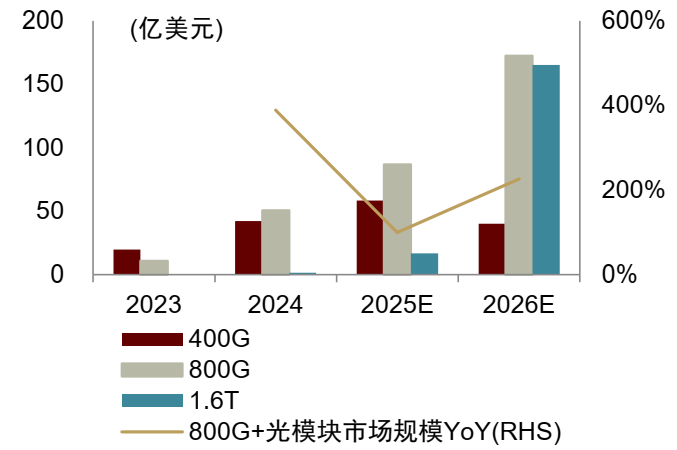

2026年800G 高速光模块需求有望实现翻倍以上增长。结合LightCounting数据及我们的产业链调研,我们预期2025年全球800G光模块需求量或将达到2000万只以上,1.6T也将完成100万只以上的初步导入。展望2026年,我们认为北美四大云厂商、Open AI、xAI等头部科技企业加速部署自研AI ASIC集群,配套组网中连接的重要性进一步提高,有望牵引800G光模块需求在2025年高基数水平上继续保持强劲增长;且随着英伟达GB300和下一代Rubin平台、以及谷歌Ironwood TPU的规模化出货,1.6T光模块有望迎来大规模放量。我们预期2026年下游客户对800G、1.6T的需求有望分别达到4000万只以上、2000万只以上。结合LightCounting数据及我们预测,2026年400G 光模块市场规模有望从2023年30亿美元增长至378亿美元,2023-2026年CAGR超过130%。

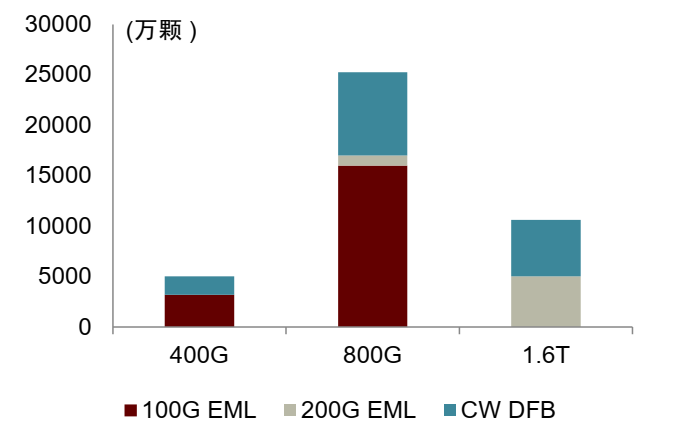

高端EML芯片供应受制于设备、良率等因素而趋于紧张。激光器芯片是光模块的核心物料之一,负责电信号到光信号的转换。传统高速光模块的激光器芯片普遍采用InP(磷化铟)作为衬底材料的EML芯片。EML芯片的生产工艺复杂,其中外延生长环节的技术难度较高,需要长期know-how积累,良率爬坡较慢;且MOCVD等核心前道设备产能高度集中于少数海外厂商,光芯片厂商积极扩产背景下设备交付周期已拉长,影响最终扩产节奏。我们判断,2026年100G、200G EML均将出现供需缺口,成为光模块供应的关键瓶颈。此外,由于1.6T光模块所需的200G EML,其单通道速率翻倍对调制效率、对接生长精度、可靠性等提出了更高要求,生产难度陡增,现阶段制造良率仍有待优化,进一步加剧了有效产出的紧张,因此200G EML的供需剪刀差更大。

图表10:全球400G及以上光模块市场规模预测

资料来源:LightCounting,中金公司研究部

图表11:2026年不同速率光模块对100G EML、200G EML、CW光源需求量

资料来源:LightCounting,中金公司研究部

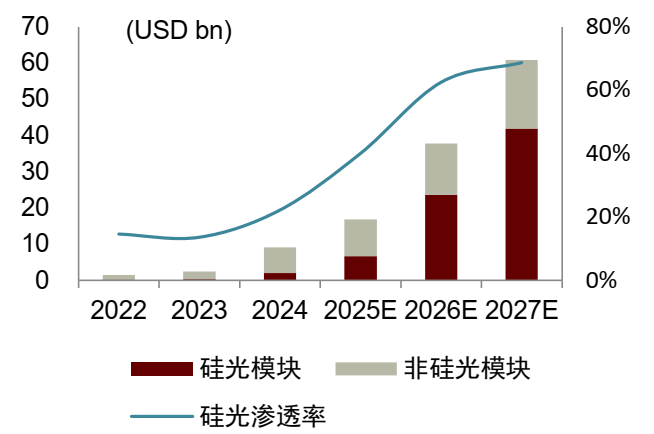

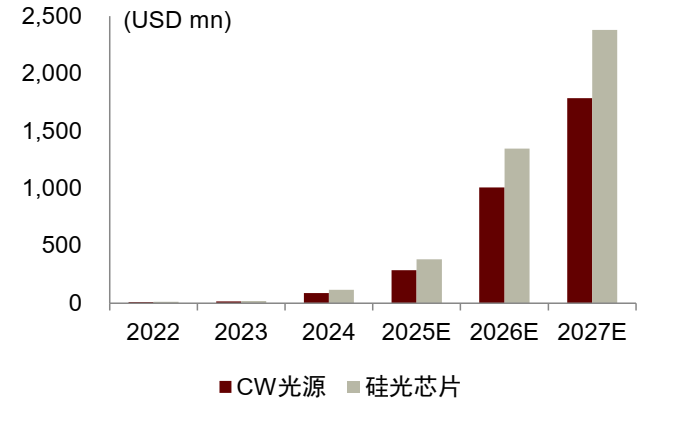

硅光在高速光模块中的渗透率快速提升,有望随1.6T放量加快渗透。硅光模块在功耗、成本方面具备优势,硅光出货占比提升能够提振在位模块厂商的盈利能力。随着硅光Fabless生态加速完善,产业分工效率提升,在部分传统光模块领先厂商的引领下,硅光产品市场化进程加快,在高速数据中心市场的应用自2025年起迎来跨越式发展。展望未来,我们认为,需求侧,英伟达、Meta等越来越多海外大客户对硅光方案的认可度提高;供给侧,硅光模块采用CW光源作为发射端方案,可缓解高速光模块对100G/200G EML的激增需求,在高端EML供应紧张形势下,有望为模块供应厂商保障其交付能力提供替代方案。结合LightCounting数据,我们预计在400G以上的高速数通光模块市场中,硅光的渗透率(按销售额)有望从2024年的22%提升至2027年的69%。从硅光模块的市场空间看,我们认为有望从2024年的20.2亿美元增长至2027年的418.8亿美元。其中,核心部件CW光源、硅光芯片的市场规模有望在2027年达到19.0亿美元、17.8亿美元。

图表12:400G 高速数通光模块市场硅光渗透率预测(按销售额)

资料来源:LightCounting,中金公司研究部

图表13:高速数通硅光模块带动CW光源、硅光芯片需求成长

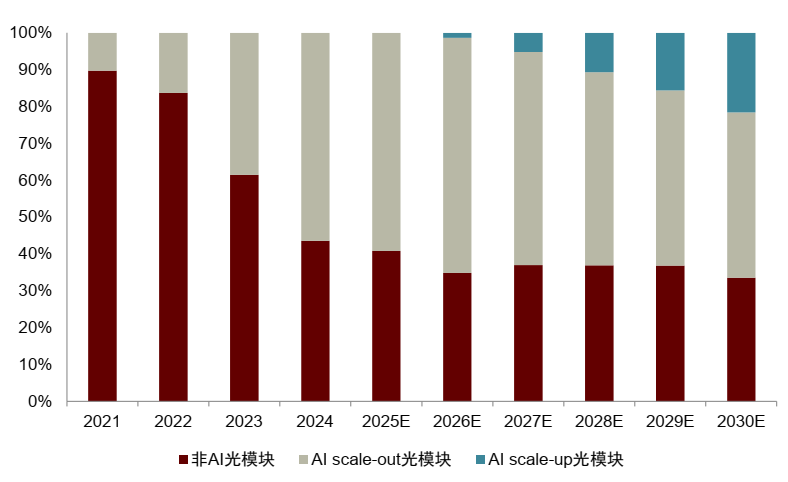

光互连技术从scale-out拓展至scale-up网络,有望进一步打开光互连空间。目前光模块主要应用于数据中心scale-out网络,即集群内跨节点的连接;scale-up网络则聚焦于单节点内的连接,过去在单个物理机柜中通常采用铜连接方式。随着超节点系统不断扩展,节点内互联的算力卡数量持续增加,对传输距离、带宽的要求越来越高,传统铜连接或面临传输瓶颈,能够支持更长距离传输的光互连有望逐步渗透高密度scale-up网络。根据Lightcounting预测,用于scale-up的光模块市场规模占比有望自2026年开始逐步提升,预计2030年该比例有望达到 21%,在用于AI的光模块市场规模中占比达到32%。

图表14:2021-2030E AI scale out和scale up光模块市场规模占比

PCB

AI算力硬件架构升级,驱动高端HDI及高多层板需求快速增长。我们认为全球算力需求呈系统性扩张,GPU及ASIC正经历放量。随着AI算力硬件向高密度、高带宽方向演进,如何降低介电常数(dk)与介质损耗(df)成为突破传输瓶颈的关键,我们认为未来AI对PCB工艺技术路径有望持续迭代,其体现方式包括结构融合(CoWoP、载板化)、功能升级(正交背板替代铜连接)及材料突破(M9、PTFE、石英布等)。新工艺的持续迭代有望提升单板价值量,驱动PCB行业量价齐升。根据英伟达的VR200方案,单个Computetray仍包含2块主机处理器HPM主板(类似于Blackwell架构中的Bianca板)、8块CX-9网卡板,同时新增Bluefield-4模块板、8块CPXGPU板及Midplane。我们认为此次RubinCPX的推出有望进一步提升单GPUPCB价值量。

PCB产能加速扩建,但产能释放效率仍滞后于AI需求增速。受益于AI对算力基建的强劲需求,PCB板及CCL市场持续高景气,产业链核心供应商加速扩产。需求端来看受益于海外云厂商资本开支持续高企,AI服务器驱动GPU/ASIC出货量快速增长。与传统服务器相比,AI服务器PCB层数从8-16层跃升至20层以上,并需采用超低损耗材料(Df≤0.005)及精密背钻、树脂塞孔等工艺,因此市场对于高多层板(20层以上)、高阶HDI等高端PCB的产能缺口日益加剧。供给端为缓解供需矛盾,自3Q24以来,各大PCB厂商Capex投资总和环比加速,国内PCB板块正进入密集扩产期,但供给端受限于激光钻孔设备交付周期(日系设备交期较长)、特种玻纤布产能瓶颈等,从产能投建至释放仍需一定时间,且东南亚供应链本土化配套尚不成熟,我们认为产能释放效率可能滞后于需求增速,供需缺口在中期内仍将持续存在。

国内AI产业有望迎来更多创新应用落地

人工智能与物联网的深度融合正推动端侧智能快速发展,使终端设备从“连接”走向“智联”,开启以体验为中心的新阶段。政策方面,国务院发布的《关于深入实施“人工智能 ”行动的意见》明确了发展目标,要求到2027年新一代智能终端、智能体等应用普及率超过70%。根据中商产业研究院,2025年中国AIoT解决方案市场规模预计将达到1287亿元,并将于2026年增长至1477亿元。清晰的顶层设计与广阔的市场前景,正推动AIoT产业进入规模化发展的快车道。AI为物联网终端赋予了本地化的数据处理与实时决策能力,使其能更智能地感知和理解用户需求。物联网厂商正将AI作为核心原生能力,深度融入其端到端的产品与业务体系,以此驱动AIoT的应用创新,加速万物智联时代的到来。

物联网模组作为实现“连接 计算”的核心组件,在AIoT浪潮中率先受益,其发展呈现出从“单一连接”向“智能中枢”的战略转型。CounterpointResearch的数据显示,全球蜂窝物联网模组市场持续增长,预计到2030年,AI蜂窝模组的出货量将占物联网模组总出货量的25%。

端侧AI的部署加速了硬件配套的全面升级,2025年以来多款创新硬件的亮相标志着“体验革命”已进入实质性落地阶段。传统消费电子如手机、PC的硬件架构由于AI的应用正面临革新,而AI的通用性也促使技术向物联网终端广泛渗透。厂商得以借助成熟供应链与开源工具,低成本切入新市场,激发如AI玩具、AI家居等热点频出。技术与终端的合作同步深化,标志着产品价值正迎来系统性跃迁。

汽车电子:智驾标准加速完善,产业链国产化率有望持续提升

智驾标准持续完善,汽车智能化进程加速

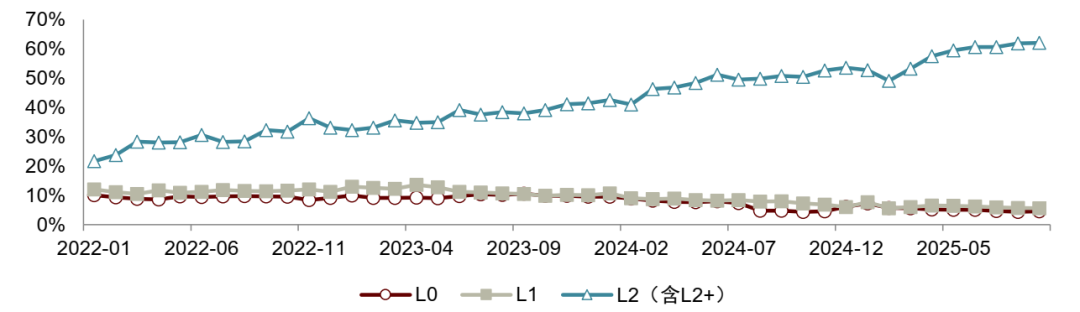

L2ADAS渗透率超50%。根据高工智能汽车数据,中国2025年1-9月标配L2(含L2 )级别ADAS的乘用车累计渗透率达57.94%,相较2022全年累积渗透率提升28.54pp,2025年9月单月渗透率达到历史高点62.05%。我们认为这体现了L2作为性价比较高的智能驾驶方案,在具备了成熟的技术及市场条件下实现快速落地应用;展望后市,我们认为各主机厂已将智能化车型作为战略重心,有望支撑L2渗透率持续提升。

乘用车自动紧急制动系统(AEBS)转为强制性,汽车大规模前装AEBS进入倒计时。2025年4月30日,《轻型汽车自动紧急制动系统技术要求及试验方法》正式进入公开征求意见阶段,拟于2028年1月1日实施,该标准将替代现行推荐性国标GB/T39901-2021,性质转为强制性,同时适用范围从原有的M1类车辆(含驾驶员座位在内不超过9座的载客车辆)拓展至N1类车辆(最大设计总质量不超过3.5吨的载货车辆)[8]。我们认为,这一标准升级将加速AEBS在乘/商用车领域的规模化前装,推动汽车主动安全水平迈上新台阶。

图表15:国内乘用车L2(含L2 )ADAS渗透率情况

注:数据截至2025年9月,L0指仅有预警功能;L1指仅单独实现横向控制或纵向控制;L2指同时实现横向与纵向的控制;L2 指在L2基础上增加了ALC、NOA等功能

资料来源:高工智能汽车,中金公司研究部

高级别自动驾驶对车载感知能力与数据处理能力的诉求更大,伴随智能化水平的提升,车载摄像头、激光雷达、毫米波雷达等车载传感器的渗透率与搭载量逐步提高。以激光雷达的渗透率为例,根据高工智能汽车数据,2025年前9个月国内乘用车标配激光雷达出货量超184万颗,同比增加86%,渗透率达11.47%,实现快速提升。此外,更多的传感器意味着有更多的数据生成,对决策层数据处理能力提出了更高的要求,根据高工智能汽车数据,2025年前9个月,智能驾驶域控制器国内乘用车搭载量超482万辆,同比高增112%,渗透率处于稳步提升中,9月当月渗透率(剔除特斯拉)达34.70%。

智能座舱方面,基础功能渗透率达到较高水平,新兴功能有望多面开花。以中控屏渗透率为例,2025年前9个月累计渗透率超过95%。我们认为长期来看,智能座舱赛道的成长性将不再依赖于基础功能渗透率的提升,而需着眼于可打造差异化体验的新型智能应用、带动单车价值量的增长,如HUD、智能车灯、数字钥匙、DMS等。

国产厂商市场份额逐步扩大

智驾芯片:高阶市场英伟达占据主导权,中国厂商快速进入L2 领域。英伟达凭借Orin-X芯片及CUDA生态构建了护城河,根据高工智能汽车数据,2025年1-9月中国乘用车市场,前装标配高速NOA的车型销量中,英伟达独供占据域控芯片44%的市场份额,华为和地平线份额分别为17%和9%,英伟达与地平线共同供应的份额为21%,中国厂商快速进入L2 领域;智驾芯片算力≥100TOPS的车型中,英伟达的市场份额超过50%,包括地平线、昇腾、黑芝麻在内的中国芯片厂商占据28%的市场份额。低阶市场地平线份额稳居第一,份额快速提升。根据高工智能汽车[9],2024年中国市场自主品牌乘用车前视一体机计算方案供应商市场份额中,地平线以43.58%的市占率位居行业第一,市占率同比提升20pct,Mobileye、瑞萨以25.23%、21.38%的份额位居第二、第三,三家合计份额超90%。我们认为,“智驾平权”推动L2/L2 功能下沉,国产芯片厂商有望凭借高性价比 本土化服务优势以及产品能力的提升,实现市占率的提升。

域控制器:国产厂商市场份额超70%。根据高工智能汽车数据,2025年前9个月国内乘用车智能驾驶、智能座舱域控制器市场国产化水平(剔除特斯拉)分别达86.44%、77.16%,国产域控Tier-1厂商处于优势地位。我们认为,国产域控厂商凭借就近服务、快速响应、成本控制能力,有望实现份额的持续走高。

激光雷达:国产厂商在全球占据鳌头。2022年10月,激光雷达供应商Ibeo宣布破产[10];2023年Velodyne和Ouster完成合并[11]。而国内厂商依托先行的国内市场需求和敏捷下探的成本曲线不断提升份额,其中,速腾聚创、禾赛均推出了价格区间约为200美元的高性价比激光雷达产品,以满足“智驾平权”下中低价位车型搭载需求。根据高工汽车数据,2025年1-9月中国乘用车市场中华为、禾赛、速腾聚创、图达通市占率分别为40.04%、31.99%、20.87%、6.79%,国产化率达到99.99%。

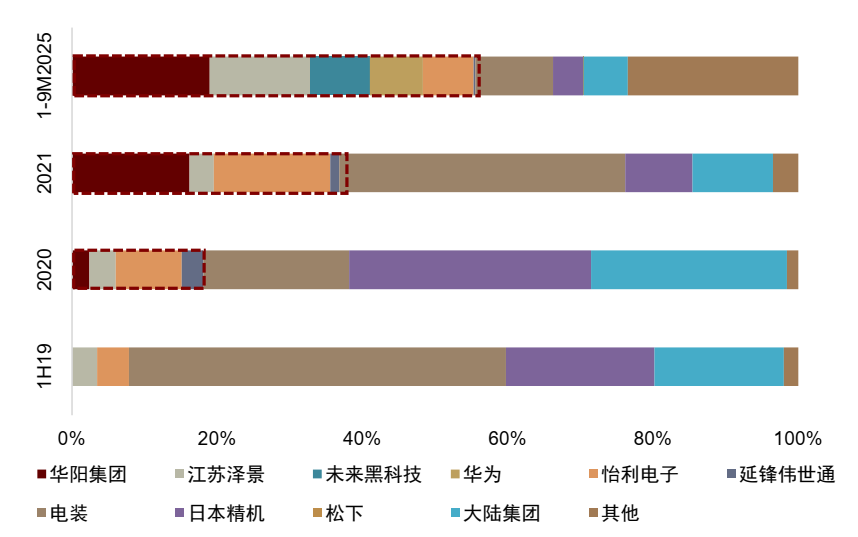

HUD:国内厂商市场份额提升,释放国产化积极信号。国内HUD制造商虽然起步较晚,但凭借更优越的成本控制能力和本土资源整合能力,已逐步打开市场。据高工智能汽车数据,2019年1-6月日本电装、日本精机和大陆集团在中国市场的份额合计高达90.16%;至2021年,日本精机、大陆集团和电装的总市场份额已下降至59.71%,2025年1-9月进一步下降至20.96%;同时,包括华阳集团、江苏泽景、未来黑科技、华为、怡利电子、延锋伟世通在内的中国厂商占比至2025年1-9月达到55.53%,较2019年1-6月提升了47.68pct,国产化率持续提升。

图表16:HUD制造商国内市场份额

注:框选份额为国产厂商份额,其中怡利电子为中国台湾企业,延锋伟世通为合资企业

资料来源:高工汽车数据库,中金公司研究部

风险提示

► AI进程不及预期风险:人工智能技术从研发到商业化落地充满不确定性,算法、算力、数据等核心要素的协同发展若未达预期,或关键环节遭遇难以逾越的技术瓶颈,可能导致AI应用效能不及设想,从而影响产业发展节奏与市场信心,并对前期大规模投入的回报率构成压力。

► 硬件国产化不及预期风险:核心硬件环节的国产替代进程关乎产业安全,若在高端芯片设计、关键设备制造、先进材料及EDA工具等领域未能实现有效突破,产业链将继续面临外部制约,进而影响AI基础设施的整体建设进度、成本控制与可靠供应。

► 产业竞争格局加剧风险:全球科技巨头与新兴企业持续加大在AI算力、模型及应用层的投入,可能导致行业竞争态势进一步白热化,引发价格战、资源争夺加剧,压缩企业利润空间。若企业无法形成可持续的差异化优势,将面临市场份额与盈利能力下滑的压力。

► 贸易摩擦加剧风险:全球地缘政治不确定性及贸易保护主义抬头,若导致关键技术、设备、软件的进出口限制进一步升级,将扰乱全球AI供应链的稳定与效率,增加产业链各环节的成本与不确定性,对依赖全球化协作的AI基础设施发展构成挑战。

VIP复盘网

VIP复盘网