中金研究

我们认为钠电26年正式迈入0-1规模化量产阶段,中长期在能源安全叠加经济性提升的驱动下、产业化进程有望加速,建议重视钠电板块投资机会。

Abstract

摘要

能源安全 差异化性能 经济性提升,钠电市场空间广阔。1)能源安全:我国锂资源对外依存度较高[1],发展钠电具备国家能源安全重要意义[2],产业化趋势长期确立。2)差异化性能:钠电本身具备优异的低温性能、高安全性和高倍率充放电能力,在寒冷地区动力、储能、数据中心备电、汽车启停、两轮车等领域均具备应用前景;聚阴离子钠电尤其适配储能场景。3)降本可期:聚阴离子钠电当前成本较高,主要由于产业链配套不完备、关键物料成本高,但钠电池原材料成本优势明显,我们认为伴随行业规模化扩产、材料体系优化与制造效率提升,钠电降本可期、电芯Wh成本有望降至3毛以下,经济性提升后钠电产业化进程有望加速,我们预计2030年钠电装机需求有望超过400GWh。

材料体系:技术路线收敛,供应链配套逐步成熟。1)集流体:钠电正负极均可使用铝箔,同时往更薄、更高达因值方向迭代,铝箔量价齐升。2)正极:层氧化物能量密度高、聚焦动力场景,镍铁锰基(Ni-Fe-Mn)材料结合O3或P2结构是目前产业化的主流;聚阴离子循环性能好、适配储能场景,NFPP和硫酸铁钠为当前主要布局路线。3)负极:生物质硬碳先行,煤基/沥青基硬碳具备应用潜力,主要由于原材料来源广泛、价格低,同时碳收率高,降本潜力大,但当前容量与一致性仍有待于提升。4)电解液:钠盐应用六氟磷酸钠,溶质/添加剂兼容锂电体系。

风险

钠电产业化进展不及预期,新技术路线替代风险。

Text

正文

能源安全 差异化性能 经济性提升,钠电市场空间广阔

发展钠电具备国家能源安全重要意义,产业化趋势长期确立

我国锂资源对外依存度较高[3],海外政策变化、地缘扰动等可能会带来锂的供给和价格波动。而钠资源储量丰富、分布广泛且价格低廉,在当前全球储能、动力、AIDC需求持续快速增长背景下,发展钠电产业链有助于维护国家能源安全与关键资源供应体系稳定,我们认为钠电产业化趋势长期确立。

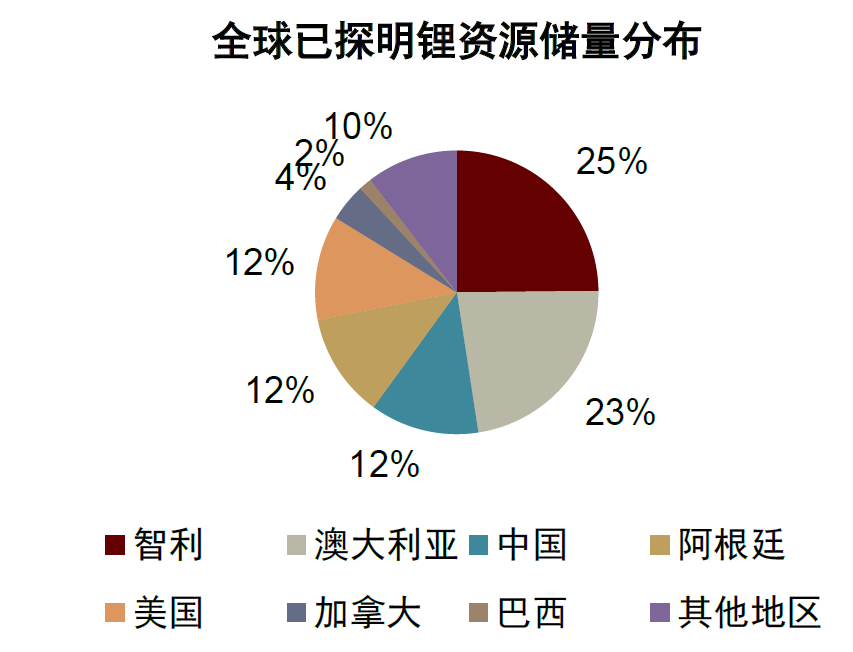

图表1:中国已探明锂资源储量460万金属吨、占全球总量的12%

注:美国地质调查局2026年2月数据

资料来源:美国地质调查局,中金公司研究部

钠电具备差异化性能优势,聚阴离子钠电尤其适配储能场景

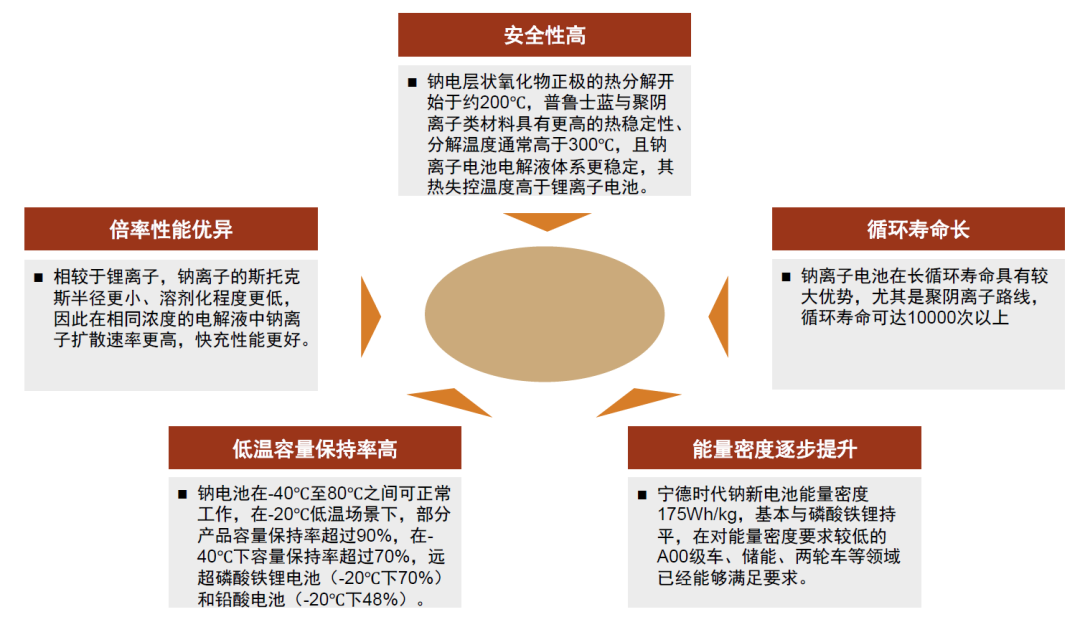

钠电本身具备优异的低温性能、-20℃容量保持率超过90%、高安全性和高倍率充放电能力,在寒冷地区动力、储能、AIDC数据中心备电等领域均具备应用前景。其中聚阴离子钠电尤其适配储能场景,循环寿命长;具备宽温域性,在-40℃到高温工况下都能保持高运行效率;具备高倍率性、响应速度快,适配调频/调峰等电网应用;电压窗口更稳定,降低系统集成复杂度与集成成本,我们看好钠电在储能领域应用潜力。

图表2:钠电具备优异的低温性能、高安全性和高倍率充放电能力

资料来源:钠电派,中金公司研究部

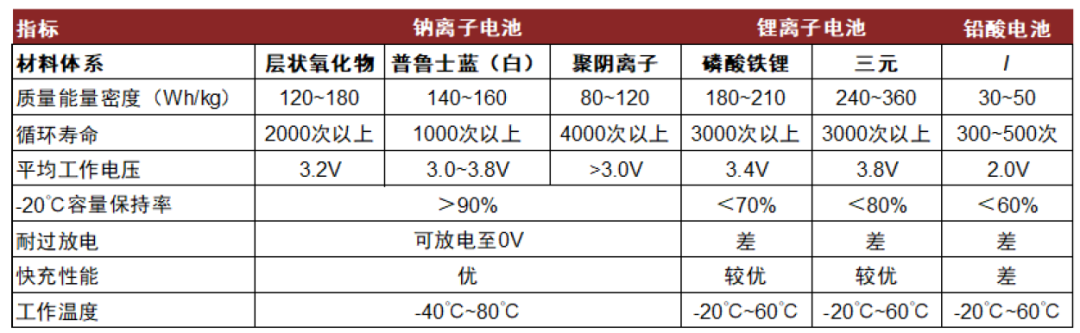

图表3:钠电池与锂电池、铅酸电池性能对比

资料来源:钠电派,中金公司研究部

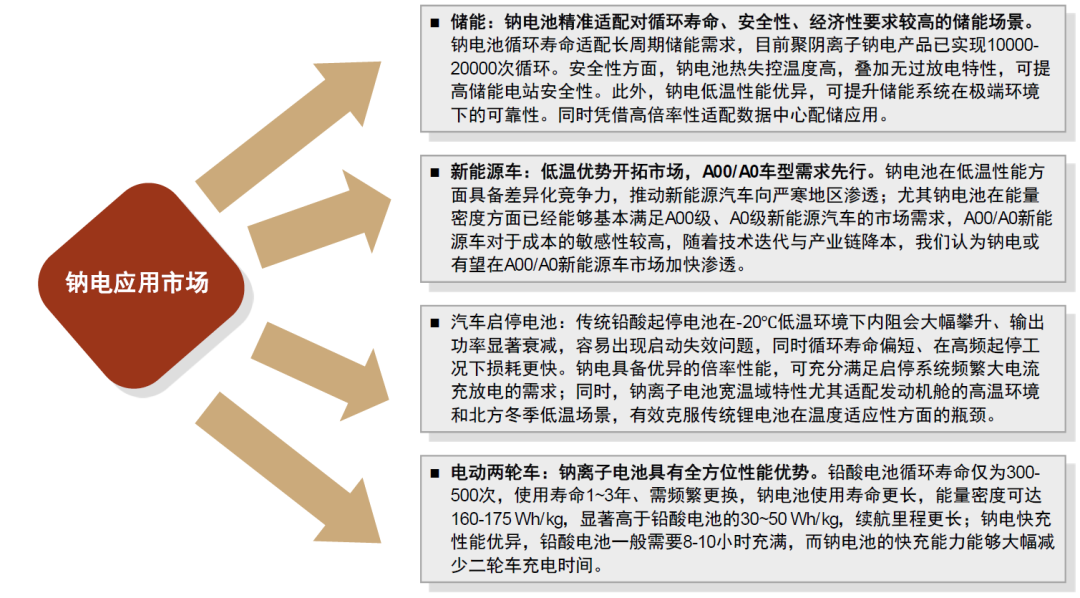

图表4:钠电在储能、动力、汽车启停、两轮车等领域均具备应用前景

资料来源:GGII,鑫椤资讯,中金公司研究部

钠电理论成本低、降本可期,经济性提升后远期空间广阔

钠电池原材料成本优势明显,理论成本低、降本可期。

► 钠电池相较锂电成本优势明显,可在正极、电解液以及集流体等方面降低成本。1)正极:聚阴离子正极NFPP价格2.35-2.6万元/吨、且有进一步降本空间,显著低于磷酸铁锂价格;2)电解液:钠电电解液溶质采用低成本的六氟磷酸钠;3)集流体:钠电负极集流体可用铝箔替代铜箔,铝价远低于铜价。

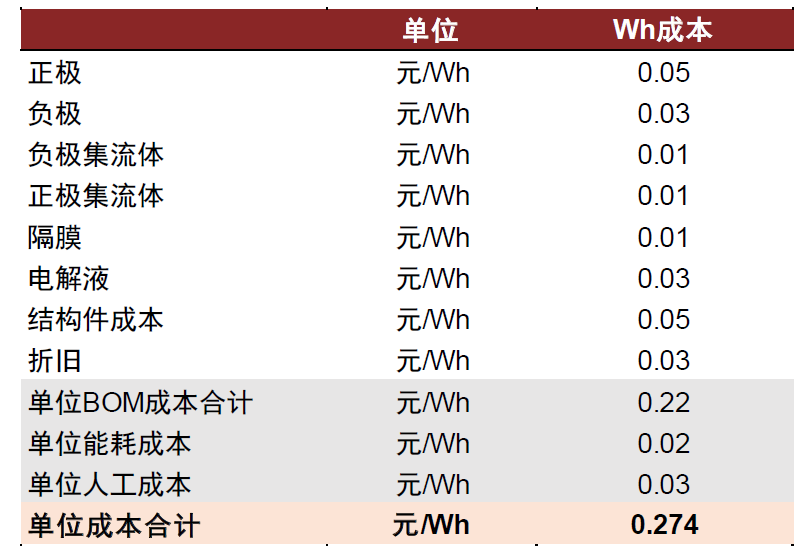

► 聚阴离子钠电池电芯当前成本及价格较高,主要由于产业链配套不完备、关键物料成本高,例如根据鑫椤资讯,280-320mAh/g硬碳负极价格在2.5-4万元/吨、六氟磷酸钠价格6-7万元/吨,我们测算伴随行业规模化扩产、材料体系优化与制造效率提升,钠电降本可期、Wh成本有望下降至3毛以下。

图表5:聚阴离子钠电池理论成本测算

资料来源:鑫椤资讯,中金公司研究部

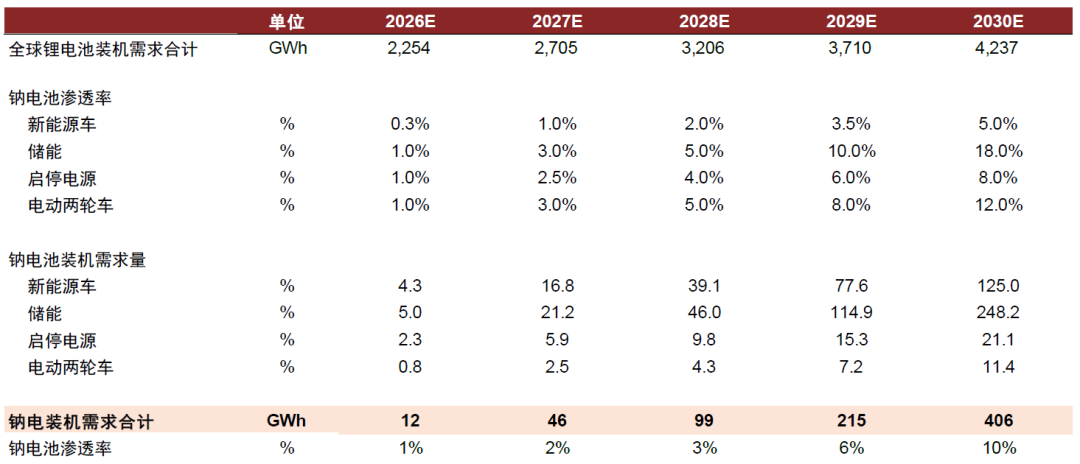

经济性提升后钠电产业化进程有望加速。4月27日宁德时代与海博思创签署储能钠离子电池战略合作协议,双方宣布达成3年60GWh钠离子电池订单合作,标志着钠电26年正式迈入0-1规模化量产阶段,我们认为钠电在储能、动力、启停等场景将逐步放量,伴随钠电产业链进一步降本、经济性提升,钠电在储能领域的渗透率提升有望加速,我们预计2030年钠电池在储能、新能源车、汽车启停、电动两轮车市场的渗透率分别有望达18%、5%、8%、12%,测算得到2030年钠电装机需求有望超过400GWh。

图表6:钠电装机需求测算

资料来源:EVTank,GGII,动力电池产业创新联盟,中金公司研究部

材料体系:技术路线收敛,供应链配套逐步成熟

正极:层氧化物能量密度高,聚阴离子循环性能好

钠电正极材料主要包括层状金属氧化物(类比锂电三元材料空间结构)、聚阴离子化合物(类比锂电磷酸铁锂空间结构)和普鲁士蓝类化合物三类。其中,层氧化物能量密度高、主要应用于动力场景,聚阴离子循环寿命长、主要应用于储能领域,普鲁士蓝理论成本低、倍率性好,但现阶段受制于结晶水与循环稳定性的问题,产业化进程较慢。根据鑫椤钠电,2025年我国钠电正极总产量1.1万吨,同比增长101%。其中,聚阴离子正极产量8,550吨、市场份额近70%,主要因为聚阴离子路线具备超长寿命和高安全性的优势,在储能领域应用迅速拓展。

图表7:层氧化物能量密度高,聚阴离子循环寿命长,普鲁士蓝路线理论成本低、倍率性好

资料来源:钠电派,中金公司研究部

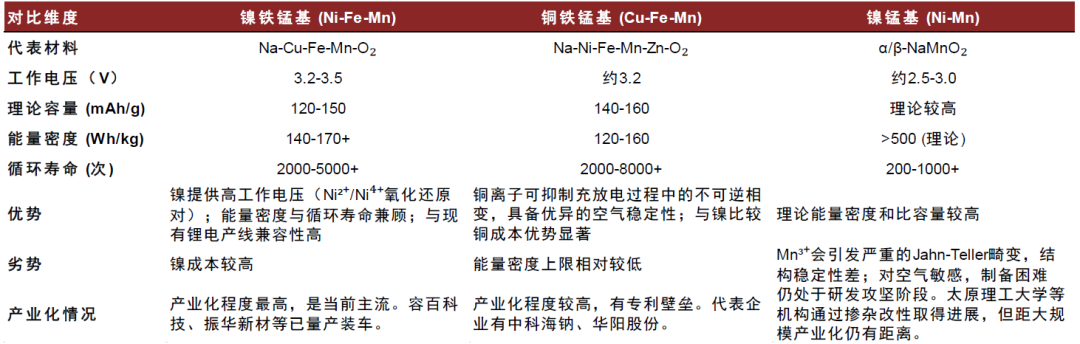

层状氧化物:镍铁锰基(Ni-Fe-Mn)材料结合O3或P2结构是目前产业化的主流,O3-NFM凭借其高容量特性,率先在动力电池领域得到应用。

► 材料体系来看,过渡金属元素的电子结构和化学特性导致性能差异。层状氧化物的通用化学式为NaₓTMO₂,根据过渡金属(TM)的主元素类别,层状氧化物可进一步细分为铁基、钴基、锰基、铜基和镍基等,过渡金属的电子结构和化学特性影响层氧正极的性能差异,镍铁锰基(Ni-Fe-Mn)性能相对均衡;铜铁锰基(Cu-Fe-Mn)相比较镍铁锰基低成本优势突出,但能量密度相对较低;镍锰基(Ni-Mn)拥有高电压、高能量密度的理论潜力,但结构稳定性有待于进一步提升。

► 结构来看,根据钠离子的配位环境和氧的堆积方式,可以把层状氧化物类型划分为O3、P3、P3、O2型。由于热力学稳定性的影响以及合成条件的限制,目前层氧正极材料大部分以O3和P2两种结构存在。其中O3型容量更高,但结构容易相变导致循环性能略差;P2型倍率性能、循环稳定性更高,但比容量相对较低。

图表8:钠电层氧化物正极目前产业化的主流技术路线是镍铁锰基(Ni-Fe-Mn)结合O3或P2结构

资料来源:《Copper‑containing layered oxide cathodes for sodium‑ion batteries》(Jing Wang等,2025),中金公司研究部

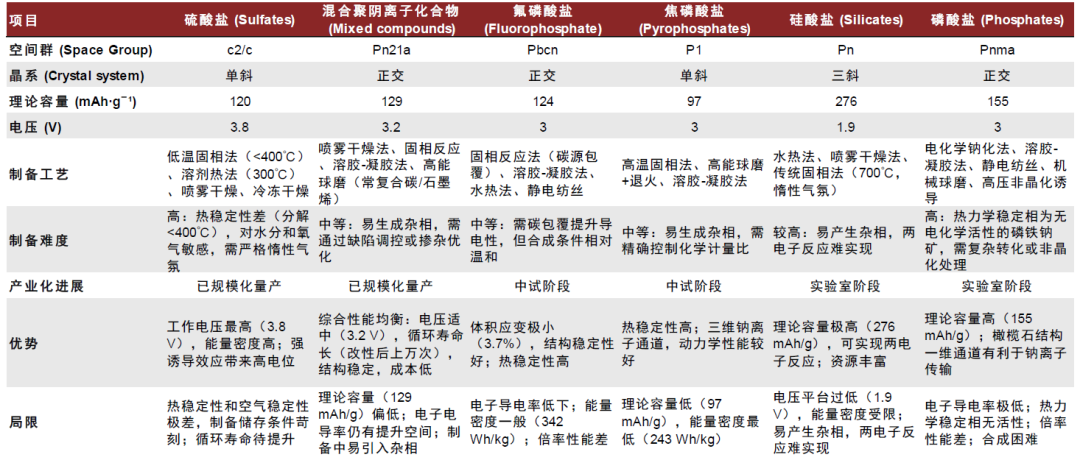

聚阴离子路线:磷酸焦磷酸铁钠(NFPP)和硫酸铁钠为当前主要布局路线。聚阴离子类材料是指由聚阴离子多面体与过渡金属离子多面体通过共享氧形成三维网状结构的化合物,通式为NaxMy(XaOb)z。

► 根据其过渡金属类型可以分为钒基、铁基、锰基聚阴离子化合物等,其中铁基聚阴离子正极材料具备结构稳定性好、安全性高、在充放电过程中体积应变小等优势。

► 根据材料的阴离子组成,聚阴离子类材料可分为磷酸盐、焦磷酸盐、氟磷酸盐、硫酸盐和硅酸盐类等。铁基聚阴离子中,NFPP电压适中,安全性、循环寿命优异,生产工艺和铁锂兼容性高,在储能领域已实现规模化量产。硫酸铁钠工作电压、能量密度更高,且原料成本低,但循环稳定性相对较低,在两轮车等领域具备应用潜力。

图表9:NFPP和硫酸铁钠为当前主要布局路线

资料来源:《钠离子电池铁基聚阴离子正极材料研究进展》(王禹尧等,2025),中金公司研究部

传统正极厂商积极布局钠电正极。传统厂商积极布局,其中容百科技已与宁德时代签署战略合作协议,公司预计26年实现5万吨钠电产能。振华新材26年层氧专线产能约5000吨/年,现有5万吨中镍及中高镍三元产线可兼容生产钠电正极。同兴科技规划10万吨钠电正极产能,其中1万吨产能公司预计26年达产。

图表10:钠电正极厂商布局情况

资料来源:各公司公告,中金公司研究部

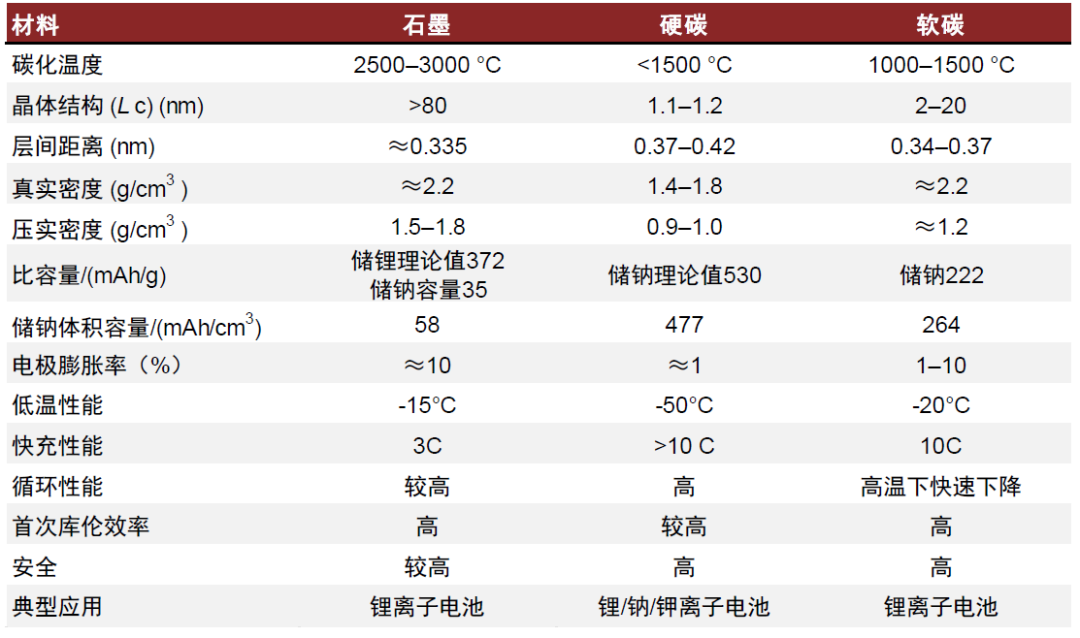

负极:生物质硬碳先行,煤基/沥青基硬碳具备应用潜力

钠电负极从石墨切换为硬碳。传统石墨负极在钠电中不可用,主要由于一方面,石墨层间距过小,钠离子半径大、较难嵌入石墨层间;另一方面,钠与石墨很难形成稳定的插层化合物。硬碳凭借更大的层间距与多孔/缺陷位点可实现可逆储钠,成为当前钠电负极的主流路线。

图表11:硬碳具有优异的耐低温、快充、高容量性能

资料来源:《Hard Carbon Anodes for Next-Generation Li-Ion Batteries: Review and Perspective》(Lijing Xie等,2021),中科院山西煤化所,中金公司研究部

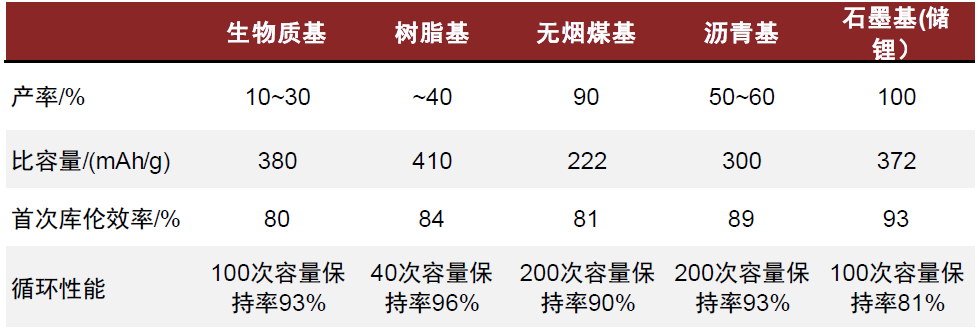

生物质硬碳先行,煤基硬碳具备应用潜力。硬碳根据前驱体来源不同可以分为树脂基(酚醛树脂、环氧树脂、聚糠醇等)、生物质基(纤维素、木质素、淀粉等)、煤基(无烟煤等)、沥青基(煤焦油沥青、石油沥青、天然沥青等),有时也会将不同种类前驱体混用制备复合碳材料。不同前驱体的硬碳材料电化学性能区别较大,具体来看:

► 生物质基:当前主流路线,采用椰壳、竹基、果壳等生物质前驱体,工艺相对成熟,但椰壳路线受制于供应规模有限且原材料依赖于进口,竹基、果壳等路线面临原料一致性相对较差、杂质控制较难导致批次稳定性不足等问题。

► 煤基/沥青基:性价比路线,原材料来源广泛、价格低,同时碳收率高,降本潜力大,但当前容量与一致性仍有待于提升。

► 树脂基:首效、克容量等性能优异,但成本较高,适合高端应用场景。

图表12:煤基硬碳收率高优,容量等性能有待于提升

资料来源:《钠离子电池硬碳基负极材料的研究进展》(殷秀平等,2023),中金公司研究部

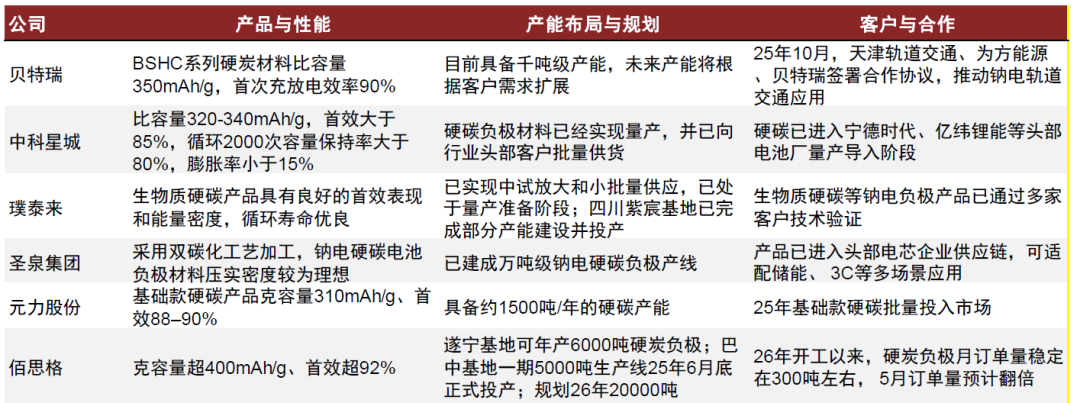

传统负极以及多孔碳厂商积极布局钠电硬碳负极。其中,根据公司公告,中科电气硬碳负极材料已经实现量产,并已向行业头部客户批量供货,未来产能将根据客户需求扩展。璞泰来生物质硬碳等钠电负极产品已通过多家客户技术验证,已处于量产准备阶段。圣泉集团已建成万吨级钠电硬碳负极产线,产品已进入头部电芯企业供应链。

图表13:钠电负极公司布局

资料来源:各公司公告,中金公司研究部

集流体:铝箔用量提升,同时往更薄、更高达因值方向迭代

钠电正负极均可使用铝箔,铝箔用量提升。锂电池负极采用铜箔,主要由于在低电位下锂与铝易发生合金化反应,破坏铝箔的晶体结构,导致集流体粉化、腐蚀,最终致使电池失效。而钠在相同低电位下不与铝反应形成合金,因此钠电池正负极集流体可使用铝箔、有助于降本并提升电池能量密度,带来铝箔用量提升。

钠电用铝箔向更薄、更高达因值方向迭代,价值量有望提升。

► 铝箔厚度减薄:考虑钠电能量密度低于锂电,因此集流体做薄有望提升电池能量密度,铝箔厚度将往10um以下持续迭代并同步提升强度和延伸率。

► 提高铝箔达因值:普通铝箔表面带油、表面能低,硬碳与铝箔附着力差、容易掉粉,进而影响电池循环寿命。采用高达因值铝箔,通过专属清洗/微凹清洗提升表面洁净与表面能,具备更强的粘结力与更低的界面阻抗,能够提高容量保持率、首效与循环稳定性。

图表14:采用铝箔替代铜箔,有助于降本

资料来源:Wind,中金公司研究部

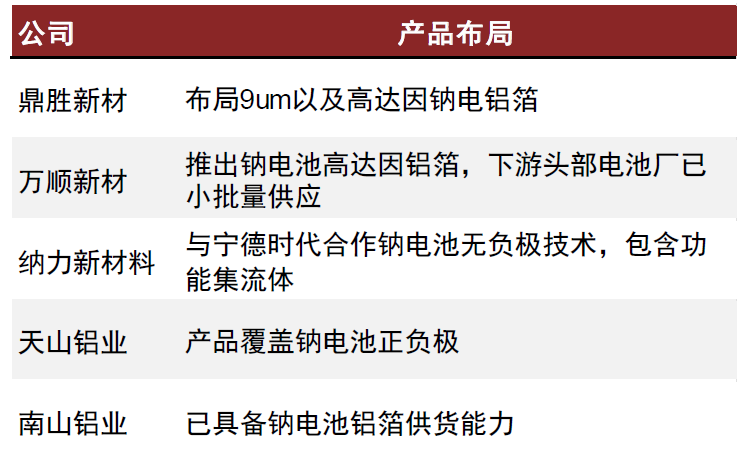

图表15:铝箔公司布局

资料来源:各公司公告,中金公司研究部

风险提示

钠电产业化进展不及预期。若钠电主要材料体系如硬碳负极等工艺迭代不及预期,产业链整体产能布局以及规模化降本不及预期,则可能会影响钠电产业化进展。

新技术路线替代风险。一方面,若新能源车、储能领域等涌现新型技术路线,则可能会影响钠电应用空间;另一方面,钠电池部分材料环节技术路线目前尚未完全定型,若后续技术路线切换,则可能会导致部分厂商现有产能面临资产减值风险。

VIP复盘网

VIP复盘网