当前资本、技术和市场三重共振,商业航天正进入高速发展期。

近期,国家航天局印发《国家航天局推进商业航天高质量安全发展行动计划(2025—2027年)》,提出将商业航天纳入国家航天发展总体布局,加快形成航天新质生产力,有力支撑航天强国建设。

11月27日,北京拟在700-800公里晨昏轨道建设运营超过千兆瓦(GW)功率太空AI算力数据中心系统。

11月25日,国家航天局发布《国家航天局推进商业航天高质量发展安全发展行动计划(2025-2027)》。

随着商天航天高速发展,火箭和卫星等技术突破及算力星座等新场景出现。

火箭环节催化预计集中在12月中旬,蓝箭航天和中科宇航等多家的可回收火箭计划在2025年底至2026年初首飞。

在之前的文章中,我们解析了商业航天产业链全景图。

本文重点梳理商业航天核心赛道: 火箭产业链核心环节以及竞争格局。

01

运载火箭产业链概览

商业航天是国家战略以及长坡厚雪赛道 ,火箭研制是产业链关键环节。

作为商业航天产业链的动脉和成本中枢,运载火箭承担将卫星和探测器等航天器送入太空的“运输”功能。

其产业链以火箭制造与发射服务为核心,覆盖从原材料到终端应用的全流程,技术密集且资本投入大,是整个商业航天产业链技术壁垒较高的环节之一。

上游:基础原材料和电子元器件。

中游:火箭总体设计与总装集成。

下游:卫星制造与运营以及发射服务延伸及相关应用。

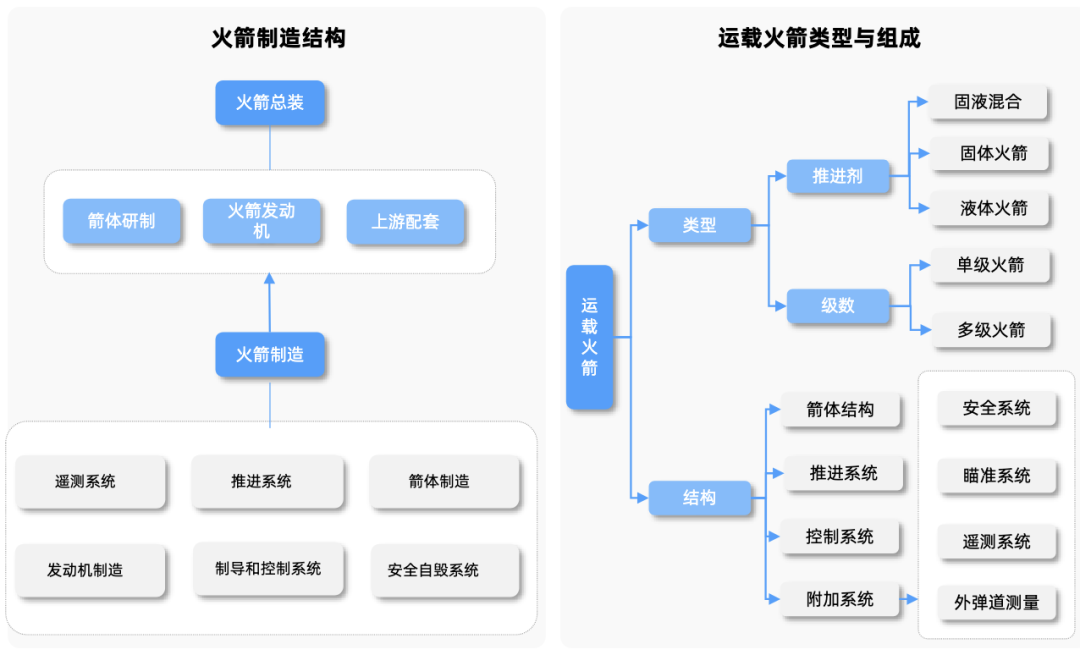

此外,运载火箭主要由结构系统(箭体结构)、推进系统(动力装置系统)以及控制系统三大主系统组成。

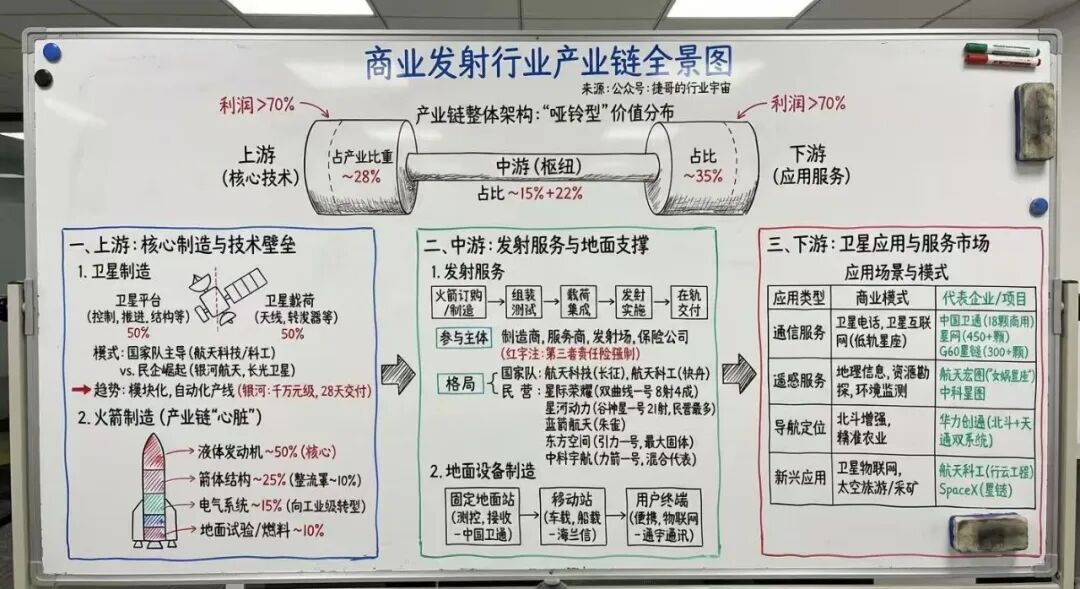

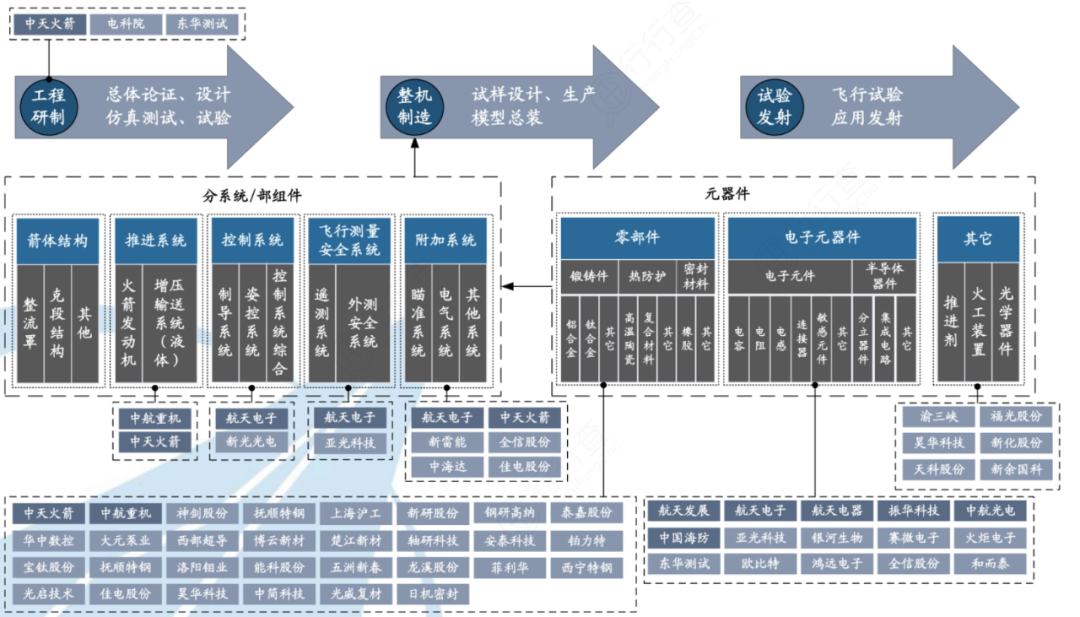

商业发射行业产业链全景图:

图片来源:公众号 捷哥的行业宇宙

上游:核心零部件和主系统

上游环节是火箭性能与成本的关键,核心部件制造技术直接影响中游火箭的竞争力。

基础材料和元器件企业负责提供小型固体火箭箭体结构、发动机等核心部件所需要材料和电子元器件等配套产品。

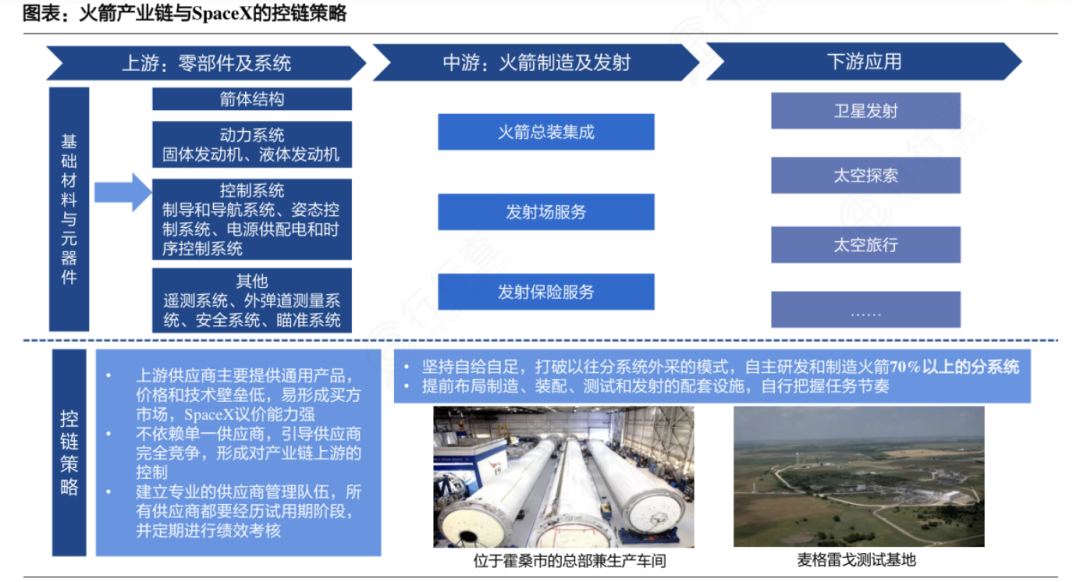

火箭产业链与SpaceX的控链策略:

资料来源:SPACEX、行行查

箭体结构零部件

箭体结构需要具备足够的强度和刚度,以承受发射过程中的巨大载荷和振动。

制造火箭的箭体结构包括外壳、框架、贮箱等部件。

外壳:为火箭的外层保护结构,直接面对外界环境。框架起到支撑和连接各个部件的作用,保证箭体结构的整体稳定性。

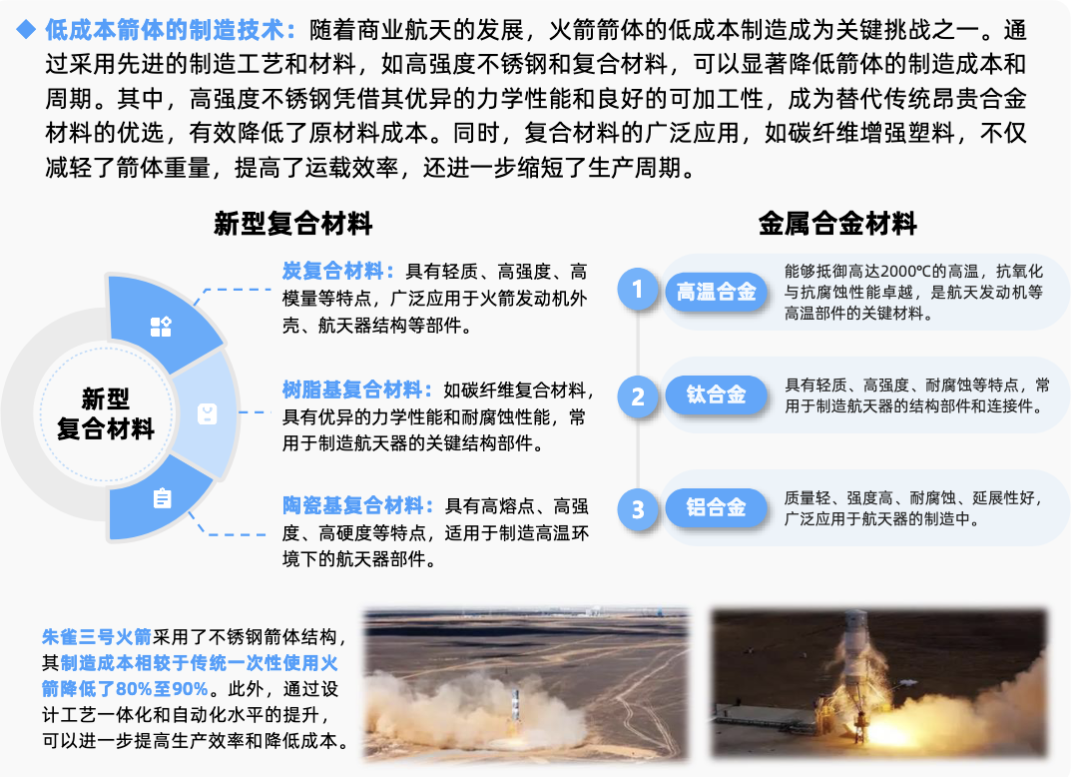

贮箱:占火箭总成本约25%,用于储存火箭发动机所需的燃料和氧化剂,是火箭动力系统的重要组成部分,大尺寸不锈钢贮箱可降低制造成本并支持可回收。例如,寰宇乾堃完成4.2米直径火箭贮箱验收,九天行歌覆盖2.25米至10米级贮箱直径。

整流罩:占火箭总成本约10%,碳纤维复合材料是主流。例如,爱思达航天为多家商业火箭企业提供整流罩,光年探索通过木蒙皮整流罩技术将成本降至工业级水平。

国内运载火箭结构件供应商例如上海沪工从事航天系统装备及相关产品的设计、研发生产和装配等服务,是我国多家航天总装单位的核 心供应单位,参与众多重要的航天项目。

超捷股份设立专门商业航天业务团队,目前业务主要为商业运载火箭箭体结构件制造,包括壳段、整流罩、发动机阀门等,在2024年已完成产线建设,未来会根据市场情况建设燃料贮箱产线。

新研股份生产航天飞行器结构件,包括弹体舱段、舵机舱、整流罩、液氧发 动机零部件等。

航天电子、航天电器(电气连接)、航天发展、鸿远电子(电子元件)、中航重机(锻件)、泰嘉股份、宝钛股份、西部超导(钛材)、光启技术(隐身材料)、光威复材(碳纤维)、钢研高纳(高温合金)等众多厂商在材料和元器件各细分领域均有所布局。

推进系统发动机

推进系统是运载火箭飞行核心动力来源,主要是指火箭发动机,为火箭飞行提供动力。

火箭发动机将推进剂转化为工作介质的动能,形成高速射流而产生推力用于航天器的推进。

商业航天常用的发动机类型包括液体火箭发动机和固体火箭发动机。例如,SpaceX公司的“猎鹰”系列火箭使用的梅林发动机,具有较高的推力和可重复使用性。

我国固体、液体火箭发动机均有所突破 先易后难,固体起步。

固体发动机

固体运载火箭具有结构简单、可靠性高、使用维护简单等特点,但是其推力不可调,难以重复使用,适用于小型卫星快速组网。

固体火箭发动机资质受严格管控,主要研制单位为体制内。如航天四院下属企业为多型固体火箭提供动力,推出6款为商业航天量身定做的固体火箭发动机及其型谱,已用 于捷龙三号、力箭一号和引力一号等商业运载火箭。

液体发动机

占火箭总成本约50%,技术难点在于大推力、深变推力、多次启动能力。

液体火箭发动机在商业航天应用中具有两大优势,一是成本结构利于调节;二是适用于可复用技术路线。

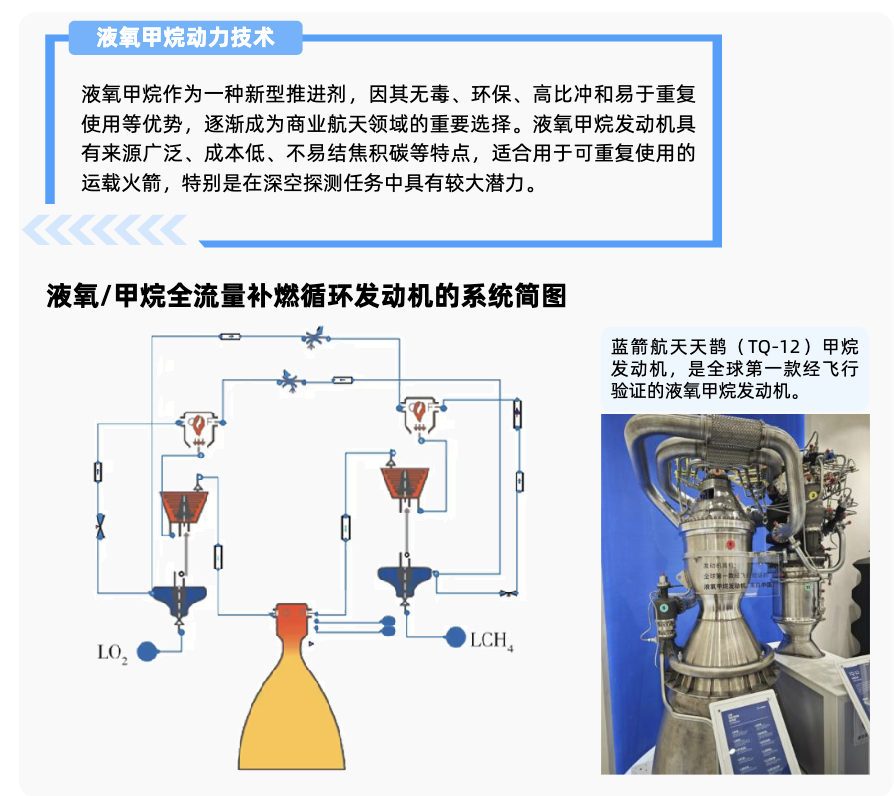

西安航天发动机(航天六院)发布三款为商业航天量身定做的液体火箭发动机,涉及液氧甲烷与液氧煤油两大技术路线,其中YF-209液氧甲烷发动机,设计重复使用次数不少于30次。

蓝箭航天的“龙云”70吨级液氧甲烷发动机,支持可回收火箭垂直软着陆。

天回航天研发“巧龙一号”液氧煤油发动机,采用抽气燃烧循环技术,大幅降低发动机结构复杂度,推重比达160。

九州云箭专注液氧甲烷发动机研发,核心产品为70吨级“龙云”发动机,具备多次启动、深度变推力能力,支持可回收火箭需求。 装机火箭包括长征十二甲、箭元科技“元行者一号”等,是国内商业化最成熟的可回收发动机供应商。

在运载火箭发动机端,国内厂商中天火箭、航天动力(发动机)、斯瑞新材(发动机内壁材料)等在各细分环节均有所布局。

运载火箭制造产业链及部分相关公司:

资料来源:中航证券

电气系统

电气系统包括测控与控制系统、3D打印部件等。

测控与控制系统

测控与控制系统包括传感器、惯导设备、综控计算机等,确保火箭姿态调整与轨道控制。例如,航宇伺服为引力一号提供国内最大功率电伺服系统。航天电子、紫光国微、复旦微电等均有参与布局。

3D打印

3D打印技术简化复杂部件生产流程。应用于涡轮泵、推力室等复杂部件制造,缩短周期并降低成本。例如,铂力特为龙云发动机提供3D打印涡轮泵壳体。

03

中游:火箭制造与发射服务

中游环节聚焦括火箭总体设计、分系统研制和总装集成。

总体设计:根据任务需求如运载能力和轨道类型,设计火箭总体方案。分系统研制部分通常由总体单位自行研制配套分系统,部分由专业的第三方分系统研制单位提供,包括火箭结构系统、动力系统(如发动机)、控制系统等各分系统的研制工作。

总装集成:将零部件组装为完整火箭,并进行地面测试(如振动试验、热真空试验)。振动试验可模拟火箭在发射过程中承受的振动环境,热真空试验则能检验火箭在太空真空和极端温度条件下的性能。

火箭端:已经开启组网发射的国网星座和千帆星座分别采用CZ-5B和CZ-6A火箭发射。根据航天科技集团官微,CZ - 5火箭进入高密度发射时期,其近地轨道运载能力可达25吨,将承担新的重大任务,预计CZ-8和CZ-12系列火箭后续也将参与星座的组网发射。

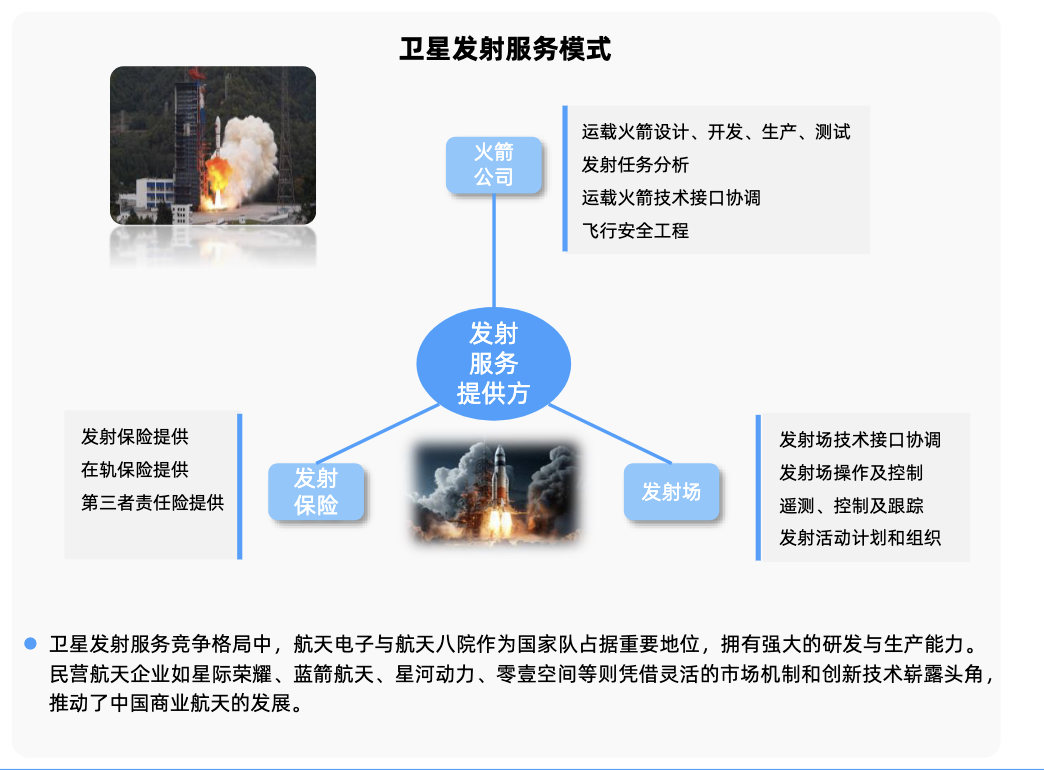

发射服务:包括发射场运营、任务规划、测控支持等,确保火箭安全入轨。发射场运营涉及发射设施的维护、燃料加注等工作;任务规划要根据火箭性能和卫星轨道要求制定发射时间和流程;测控支持则实时监测火箭飞行状态,确保其按预定轨道飞行。

全球商业运载火箭竞争激烈,美国凭借猎鹰9号、格伦1号运载火箭的可复用技术大幅降低发射成本。猎鹰9号可重复使用的一级火箭能将发射成本从数千万美元降低至数百万美元,处于行业领先地位。

我国商业运载发展加速推进,竞争格局呈现“国家队主导、民营企业突围”态势。

国家队:

中国航天科技集团:长征系列火箭是商业发射主力,长征八号可重复使用型号正在研发。长征系列火箭已成功完成数百次发射任务。

中国航天科工集团:快舟系列火箭以快速响应能力见长,适用于应急发射任务。快舟一号甲火箭能在短时间内完成发射准备,从运抵发射场到完成发射仅需数天时间。

民营企业:

蓝箭航天:全球首枚液氧甲烷火箭“朱雀二号”成功入轨,朱雀三号计划实现垂直回收,目标将低轨发射成本压降至1万美元/公斤以下。液氧甲烷发动机具有比冲较高、成本较低等优点,是未来火箭发动机发展的重要方向。

星河动力:“谷神星一号”固体火箭累计发射成功率领先,同时推进“智神星一号”可回收液体火箭研发。“谷神星一号”具有发射周期短、灵活性强等特点。

星际荣耀:“双曲线系列”火箭聚焦垂直回收技术,完成多次发动机垂直起降试验。垂直回收技术是实现火箭可重复使用的关键技术之一,能大幅降低发射成本。

下游服务:发射场与卫星组网应用

下游环节以发射服务为核心,低轨卫星互联网星座建设(如千帆星座、GW星座)催生高频次发射需求,推动发射场扩容与模式创新。

火箭发射成本占卫星组网总成本的50% - 70%,是卫星制造和地面设备等下游环节的起点。

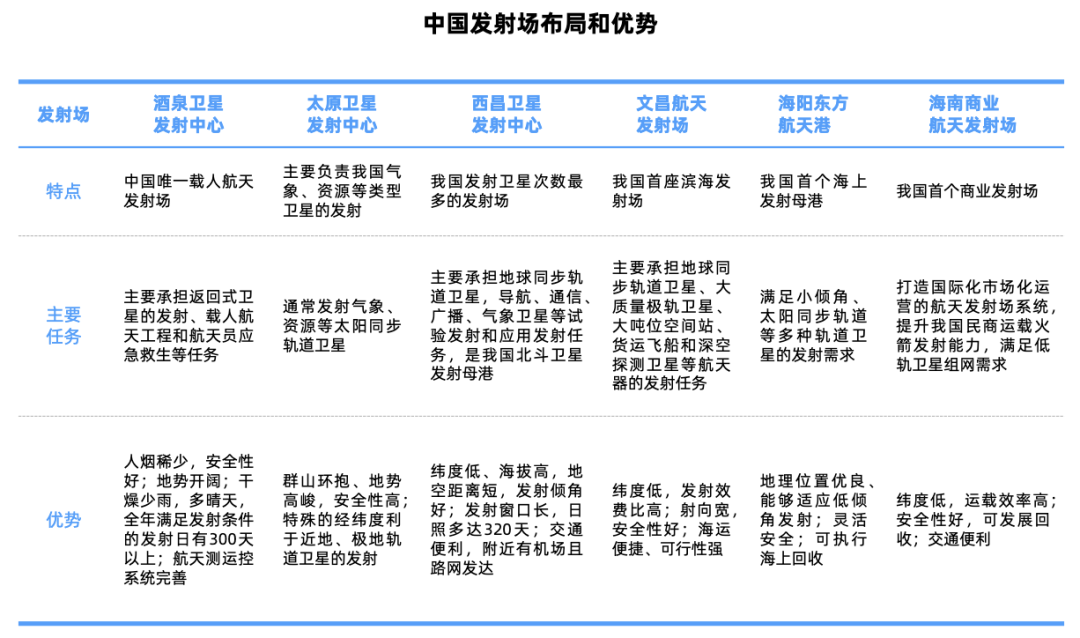

目前我国商业航天发射工位紧张,正加速建设商业航天发射场以提升发射能力。

中国现有四个陆上航天发射场,分别是酒泉卫星发射中心、西昌卫星发射中心、太原卫星发射中心和文昌航天发射场。

其中,酒泉卫星发射中心设有商业航天发射工位,后续计划进一步优化其发射流程和服务能力,以适应商业航天发展需求。

海南商业航天发射场是我国首个开工建设的商业航天发射场,2024年11月30日成功完成首次发射任务。2025年发射能力将提升300%,支持液体火箭高频发射;二期工程规划中,未来可能形成年发射百次能力。

山东烟台东方航天港(即海阳东方航天港)是我国运载火箭海上发射母港,保障固体火箭海上发射,降低轨道倾角限制,提升发射灵活性。

05

可复用/回收火箭

可回收火箭技术通过重复使用降低单次发射成本,是未来商业运载火箭技术发展主要方向之一。

例如,蓝箭航天测算,火箭发动机回收设计可将单次发射成本从“亿元级”压减至“千万元级”。

可回收火箭通过发动机二次点火实现逆推减速,结合高精度导航控制完成垂直软着陆。

美国SpaceX(太空探索技术公司)的猎鹰9号火箭于2015年通过垂直回收的方式成功实现第一级火箭回收,成为全世界首个实现第一级火箭回收的轨道飞行器。

Blue Origin(蓝色起源)于 2025 年 11 月 14 日成功实现一子级海 上垂直着陆回收,成为继 SpaceX 之后第二家成功完成火箭回收的商业火箭公司。

我国可回收复用运载火箭研制工作正稳步推进。

2025年1月11日,上海航天3.8米直径垂直起降(VTVL)试验箭“龙行二号”在山东海阳东方航天港完成起竖,并择期开展我国首次75公里级全剖面垂VTVL回收试验。

此前,上海航天八院已在酒泉卫星发射中心完成重复使用运载火箭首次10公里级垂直起降飞行试验,试验采用了3.8米直径箭体。

星际荣耀等企业也在可回收火箭技术方面开展研究。

不过当前也面临一些挑战,如回收过程中火箭结构可能受到损伤,发动机多次使用后性能会出现一定程度的衰减,而且回收后的检测和维护也需要投入一定的成本。

整体来看,商业航天的商业化路径日益清晰,海外“星链”商业航天运营模式成熟,全球用户快速增加,且现金流已转正。

国内目前正处于大规模投入期向商业化应用的过渡阶段,随着低轨卫星组网进程加快,我国商业航天将加速发展,从而带动商业运载火箭需求加速释放。

随着技术突破和政策加速落地,国内商业航天发展进程全面提速,有望带来火箭行业全产业链机遇。

VIP复盘网

VIP复盘网