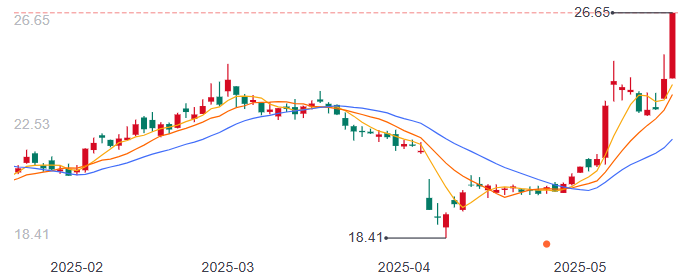

最近一段时间,资本市场上有一个板块迎来了大涨,那就是#固态电池。比如#国轩高科(002074)、#宁德时代(300750)等玩家的股价都已经从4月初的低点爬出。

国轩高科股价变化(来源:百度)

股价突然上涨,一般情况下都有利好消息作为支撑。笔者梳理了一下,发现就在最近,国轩高科宣布全固态电池“金石电池”已经实现装车测试。从披露出的数据来看,能量密度达350Wh/kg,循环寿命超3000次。除此之外,国轩高科另一款准固态电池已经凭借300Wh/kg的能量密度获得多家主流车企的认可。

这是从电池端来看,如果从下游整车厂来看,就在这两天,首批搭载全固态电池的宝马电动汽车已正式上路进行测试。宝马用的电池是由美国固态电池玩家(solid power)研发的硫化物电电解质电池。

所以,上述两个重磅消息又让投资者重燃了希望。毕竟,在此之前,固态电池这个概念已经被炒作了很多次了,但每一次看下来,貌似离最终的落地又有些遥远。

今天,我们就着重聊一下固态电池最重要的一个环节之一——#电解质。未来哪些电解质玩家能够突出重围,打赢这场固态电池争夺战呢?笔者今天带你来一探究竟。

01

据笔者观察,关于固态电池的量产时间,这些年随着技术的不断进步,这个时间一直在被提前,根据今年年初全固态电池创新发展高峰论坛上多为学者的说法,固态电池有望在2027年量产装车,预计在2030年前后实现大规模量产。

这无疑给产业链上游的玩家们,尤其是电解质玩家们吃了一颗定心丸。

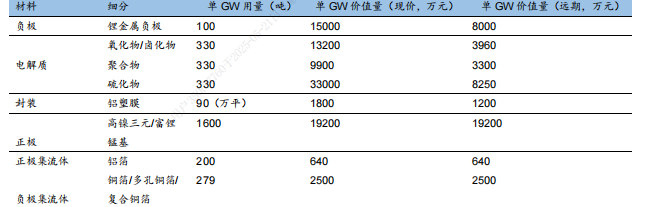

其实,固态电池本质上就是使用了固态电解质,它不挥发,一般不可燃,所以具有比较优异的安全性,而且能在宽的温度范围内保持稳定。据专业机构测算,电解质的单GW价值量为8250元(如果使用硫化物电解质)。

固态电池价值量测算(来源:信达证券)

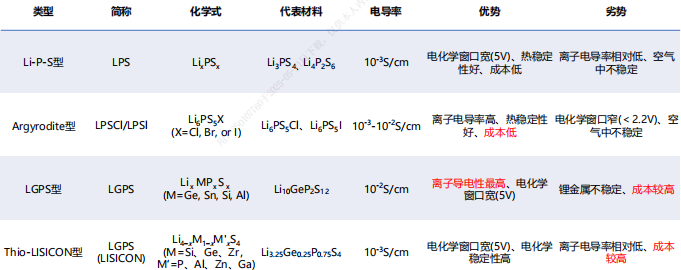

而从目前的技术路线上看,主要分为氧化物、硫化物、卤化物、聚合物等。简单来说,长远来看,硫化物的发展潜力应该是最大的,主要是因为电导率高(部分硫化物电解质的离子电导率甚至已经超越电解液),而且易加工,其中#锂磷硫氯为主流硫化物固态电解质。

硫化物电解质的优劣势情况

但是从当下来看,锂磷硫氯合成需要使用大量昂贵的硫化锂,之前硫化锂现价大约是200万-400万/吨,成本还是比较高的,制备成全固态电池后,仅电芯的成本已高达5-6元/Wh。

最终如果和传统液态锂电池进行PK,固态电池的全成本是液态的至少3倍。所以这也是量产的核心难点之一。企业的最终目的还是要以盈利为目的。

除了价格,硫化物路线也有工艺难点。比如在前道成膜环节,对固态电解质膜的厚度、材料分散的均匀性的要求很高,目前生产设备仍不成熟,无法达到量产要求。

02

说到硫化物电解质的降本,一方面得靠规模效应来带动。如果我们把时间线拉长,据笔者和业内朋友沟通,1年前在日本硫化物全固态电解质所需要的一种粉末去年大概是300元/克,1年后已经降到了30元/克以下。

另一方面也得靠更多的玩家进入这个赛道,拼命卷工艺,加强技术创新,多措并举实现降本。对于未来的降本目标,不少玩家都给出了自己的预测,比如本田就喊出了2040年降低全固态电池成本40%的口号。#欣旺达(300207)之前也表示,预计可以在2026年将聚合物体系的全固态电池成本降至2元/Wh。

而从固态电解质的技术上来看,在硫化物这条赛道上,#恩捷股份(002812)已经逐渐开始推进量产项目,公司表示硫化锂产品的纯度已经做到99.9%,产能也达到百吨级。

近期,恩捷股份硫化物固态电解质材料生产项目落地玉溪,未来全部建成投产后预计可形成年产1000吨硫化物固态电解质材料的生产能力。无独有偶,像#宁德时代、#比亚迪(002594)也选择走硫化物路线。

不同玩家固态电池路线(来源:公司官网)

03

然而,毕竟硫化物是更长远的一种技术路线。据笔者观察,也有不少玩家是押注氧化物、卤化物等路线。

毕竟,氧化物电解质是含有锂、氧以及其他成分的化合物,目前来看热稳定性更好,量产方面制备难度适中,所以在半固态电池中率先规模化装车,但能量密度提升空间有限。

像卫蓝新能源、清陶能源等中小玩家走的都是氧化物这条路线。

基于此,可以展望,在接下来的五年内,#半固态电池 有望迅速崛起并占据市场主导地位。但如果展望更远的未来,全固态电池大概率会站上金字塔的顶端。而开篇聊到的国轩高科,也同时布局半固态和全固态两条技术路线,一种能快速推向市场,一种作为长期战略储备。

得固态者得未来,车企和电池厂商在固态电解质的技术竞赛,或许才刚刚开始

VIP复盘网

VIP复盘网