截至2025年5月21日

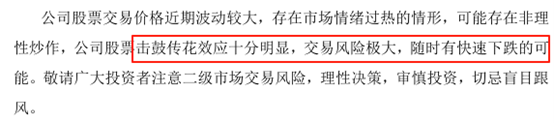

其实早在上一轮股价异常波动时,连云港就曾发公告提示存在市场情绪过热的情形,公司股票击鼓传花效应十分明显,随时有快速下跌的可能。虽不知背后是何方神圣,但近一个多月连云港股价确实相当活跃。

来源:连云港公告,2025年4月12日

不过与上一轮相比,这一轮的波动倒还有据可依。受关税政策缓和影响,港口类企业普遍大涨。比如同处江苏的#南京港(002040),也连拉5个涨停。

总的来说,不论股价是涨是跌,关税降低外贸回暖,对#港口航运 板块都是重大利好。而南京港与连云港均为江苏省重要港口,在整个航运市场亦扮演着重要角色。

01

南京港和江苏港地理位置和资源禀赋不同,发展路径亦有明显差异。

南京港位于长江下游,主要依托于中国经济最发达、最活跃的长江三角洲地区发展,临近范围内有金陵石化、扬子石化、扬巴公司、南化集团、仪征化纤等诸多大型石化企业。

油品液化板块主营石油、液体化工的中转储存。其中,原油业务基本承接长江南京段及以上海进江原油水路运输市场全部份额;液体化工业务主要为扬州化工园区企业服务,每年约承接扬州化工园区生产企业96%的水路运输业务。集装箱板块也主要辐射南京都市圈、长江经济带。

来源:百度地图

而连云港所在的连云港港是全国沿海27个主要港口之一,国际枢纽海港。

连云港港地处江苏省东北部,南连长三角,北接渤海湾,东临东北亚,西连中西部至中亚,连接了大西洋、太平洋两大洋和美洲、亚洲、欧洲三大洲。腹地横跨东中西11个省、市、自治区,辐射国土面积达350万平方公里,人口约占全国1/4。

连云港主要为客户提供港口装卸、堆存及相关港务服务,收取港口作业费用。作业的货种主要有铁矿石、煤炭、有色矿、红土镍矿、钢铁、胶合板、机械设备、粮食、氧化铝、焦炭、集装箱等,货物种类较为丰富。

整体比较,南京港虽是长三角经济腹地的核心港口之一,但比起连云港,规模上仍然相对受限。

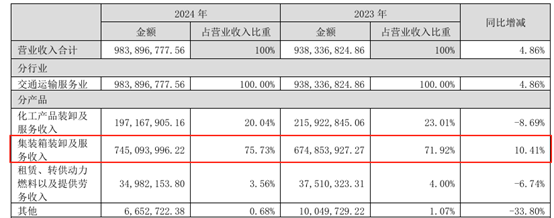

2024年,连云港累计完成吞吐量7,710.81万吨,完成收入26.32亿元。南京港油品液化板块全年完成装卸自然吨1,364万吨;集装箱板块完成集装箱箱量371 万TEU,共计实现收入9.84亿。

02

从发展的角度来看,连云港是国际贸易枢纽海港,其业绩主要受国内外经济增速和对外贸易状况影响。另外,也面临其他港口如#青岛港(601298)、#日照港(600017)的竞争。

现如今,外部环境复杂多变,不过据数据显示,全国港口吞吐量仍维持增长趋势。根据交通运输部统计数据,2024年1-11月份,全国港口完成货物吞吐量160.41亿吨,同比增长3.4%。

连云港与行业发展基本同步,整体平稳有增。2024年连云港累计完成吞吐量7710.81万吨,同比增加157.36万吨,同比增幅为2.08%;完成收入26.32亿元,同比增加1.10亿元,同比增长4.35%。

来源:连云港2024年年报

对比来看,南京港则在一定程度上受到了石化市场低迷、新能源替代冲击等影响,油品液化板块出现小幅下滑。2024年公司油品液化板块全年完成装卸自然吨1,364万吨,同比减少6.91%。

不过近年来,南京港的集装箱业务板块持续突破。2024年,南京港口集装箱吞吐量再创新高,达371万标箱,同比增长7.2%;创收7.45亿,已占总营收75.73%。

来源:南京港2024年年报

在集装箱板块拉动下,南京港总营收同比增长4.86%,整体亦保持增长趋势。

此外,2024年10月,《南京港总体规划(2024—2035年)》正式获批。根据规划,南京港将形成“一港十三区”的总体发展格局,形成码头泊位245个、泊位通过能力3.85亿吨、集装箱通过能力960万标箱。

来源:南京日报2024年10月24日

据此来看,南京港还有较大的规划潜力有待释放。

03

南京港还有一项突出优势,即盈利能力。而这也恰恰是连云港相对薄弱的地方。

南京港依托于经济发达的长三角地区,客户稳定,毛利较高。近年来毛利率虽有所下滑,但整体仍在40%以上。

而连云港作业的货种虽然丰富,但收入很大程度来源于#铁矿石、#煤炭 等大宗散货的装卸业务。2024年,装卸及相关业务占其总收入76.24%。

然而一方面,装卸业务本身的附加值就相对较低;另一方面,连云港还面临临近港口,如日照港、青岛港的充分竞争。整体来看,2024年,其装卸及相关业务毛利率只有16.26%,综合毛利率20% ,与南京港相差一倍左右。

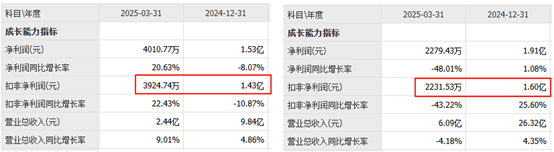

综合下来,2024年,连云港营收约等于两个半以上的南京港,但扣非净利润却只有1.60亿,与南京港(1.43亿)基本相当。2025年一季度,南京港净利润甚至已经反超连云港。

不过站在更高的维度来看,港口背后有坚实的经济基础和政策支持作为后盾。南京港是长三角世界级港口群和上海国际航运中心重要组成部分;连云港港是“一带一路”交汇点建设的核心区和战略先导区。两大港口立足各自的资源禀赋与政策红利,正加速迈向更高质量的发展阶段

VIP复盘网

VIP复盘网