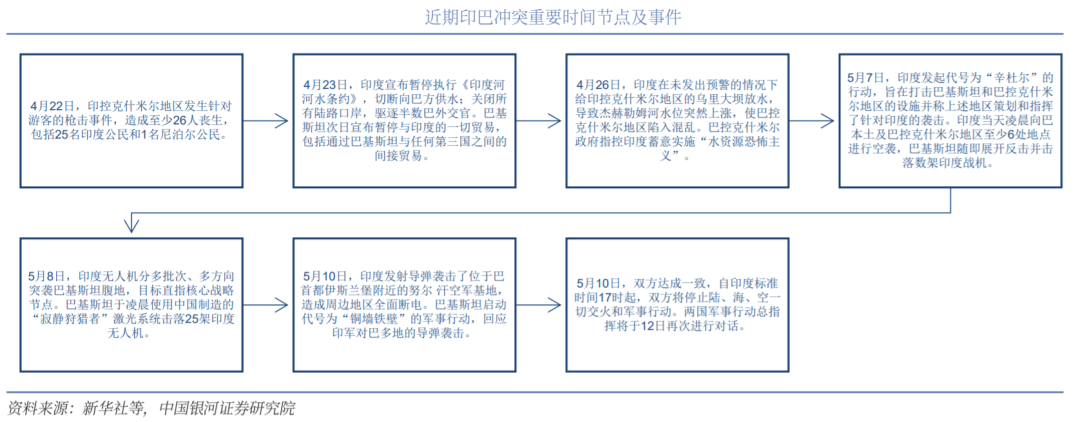

事件一:印巴冲突凸显中国军工体系化作战能力强大利好军贸方向。近期,因2025年4月下旬的一场“恐怖袭击事件”,印巴局势骤然紧张。

印度空军于当地时间5月7日凌晨发动“朱砂行动”(OperationSindoor),对巴基斯坦境内的“恐怖主义设施”进行了袭击。巴基斯坦方面则称,“出于自卫”击落了6架印度军机(含1架无人机)。

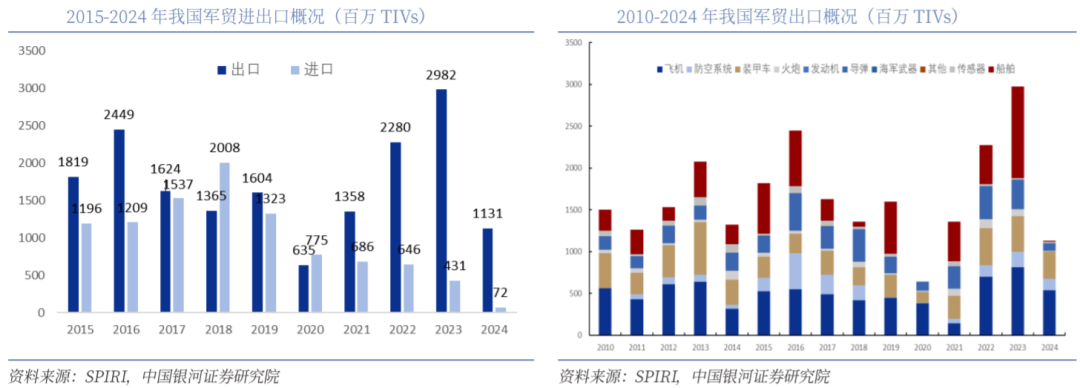

此次冲突凸显了中国装备的优异表现。2020-2024年,中国出口到巴基斯坦的装备占中国军贸出口总量的63%;中国军贸出口占全球军贸市场的比例为5.9%,远低于美国的43%、俄罗斯的9.6%,略低于法国的7.8%。

我们认为,随着中国日益走向世界舞台中央,以及中国装备的突出表现,未来中国军贸有望获得更大发展。

事件二:人民日报刊文,《加快解放和发展新质战斗力》。

新一轮科技革命和产业变革蓬勃发展,大量高新技术武器用于实战,智能技术、无人装备、大数据应用等成为战斗力新的增长点。深入研究现代战争特点规律,加快解放和发展新质战斗力,既是建设一流军队的紧迫课题,也是打赢未来战争的时代要求。

2025年9月3日前应该重视军工行业机会主要原因:

1)十四五收官军工保供任务繁重,军工订单进入爆发期;

2)俄乌、中东、印巴等地缘政治危机凸显军工行业国家刚需属性;

3)中国军工科技水平迎来DeepSeek时刻,国际化军贸逻辑强化;

4)2025年9月3日,是中国抗战胜利80周年纪念日。依照国防部的透露,这次活动将会“隆重纪念”。

1.军工节点和库存周期:即将进入新一轮补库阶段。按库存周期的四个阶段来看,军工行业在2020年开启主动补库存,随后2021年批量采购到来,库存中原材料不断主动/被动进行补库,于2023年达到原材料库存的高值;

考虑到同期主机厂合同负债见底,2023年-2024年进入为期两年的库存下行周期,加速去库存周期,2025年初库存下行周期结束,上游行业军工电子企业订单不断与碳纤维涨价揭示军工行业可能开启为期来一年半的补库存周期。

在经历年报业绩触底和一季报结构性复苏之后,印巴之间骤然启动的武装冲突成为了5月初板块最大的催化剂。

虽然两国最新表态均有意结束冲突,但实际的军事对峙和比拼或将刚刚开始。中国基于信息化智能化战争特点打造的全新作战体系在本次冲突中体现出了超出预期的全方位压倒性优势,是巴军持续压制印军的关键所在。

本次冲突中体现了远程预警、数据链协同、电磁频谱对抗、超视距空战、无人系统蜂群等全新作战样式,有望成为未来军事装备建设的新趋势。

特别关键的是,本次冲突再次证明:体系作战之于平台作战的降维打击,中国装备不再是廉价低端的代名词,中国装备体系首次通过高强度实战化考验,有望深刻改变地缘政治、军事格局。中国军工产业迎来DS时刻,军贸作为第二增长曲线的拐点已经确认,中国军工产业有望迎来业绩、估值的戴维斯双击。

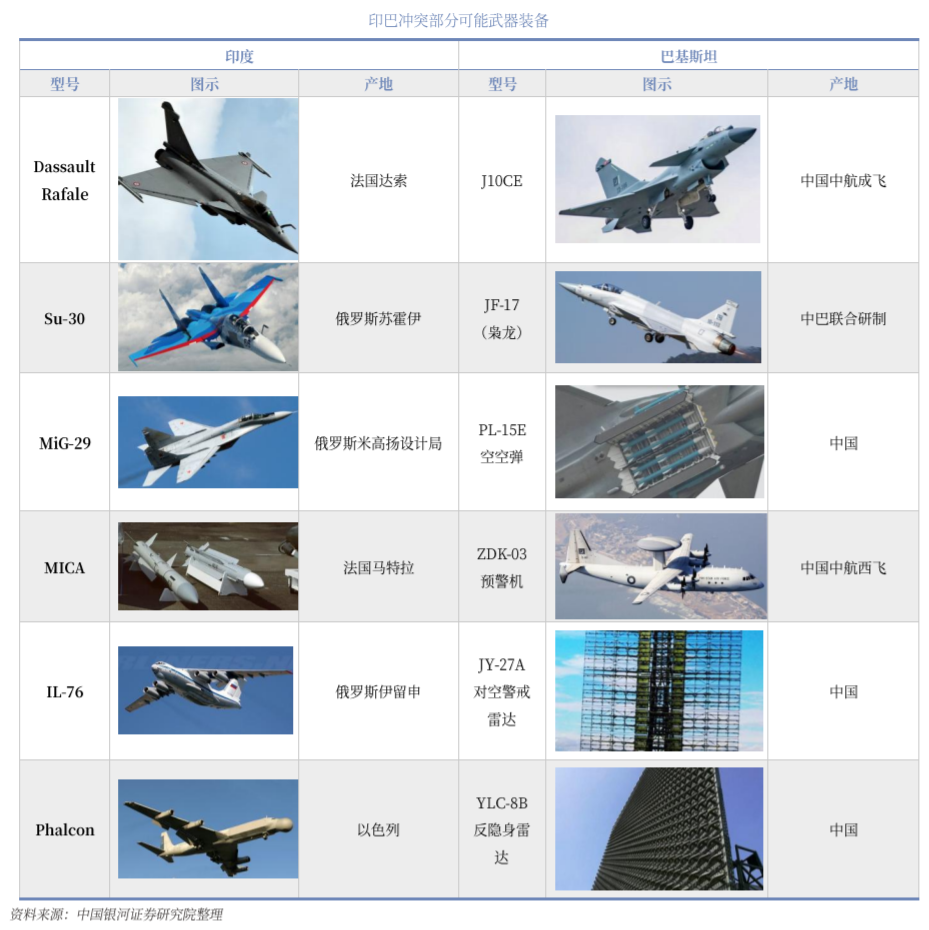

此次印巴冲突最大的亮点来自于两国空军的大机群高强度对抗,双方合计有125架战机在同一时间升空作战。

依托中国提供的空基、陆基等全方位的防空预警对抗体系,巴军实现了未出发即发现,升空即锁定,全程监视 监听,导弹离架全程观察等目标。

最终从多维度、立体化、超视距打击印军机群,通过歼10CE PL15E ZDK03预警机 HQ9P防空导弹的体系化组合取得了击落6架战机的辉煌战果(3架阵风、1架苏30、1架米格29、1架苍鹭无人机)。

同时为了避免战事扩大化,还特意减少击毁目标,收放自如取得完胜;

本次冲突或将为全球地缘政治、军事格局带来深远影响,中国军贸产业有望直接受益于本次冲突带来的实战广告效应。

一方面是各类海陆空天电先进平台类产品的订单量有望大幅增长,同时也可能享有更高的销售价格;另一方面是国防整体解决方案和作战体系的输出或将成为军贸出口的新趋势,此类产品无疑将更具体量规模和盈利能力。

中国军工产业有望从国内价格内卷的窘境中跳脱出来,实现海外第二增长曲线的爆发,最终形成国内 国际双循环的正向反馈;

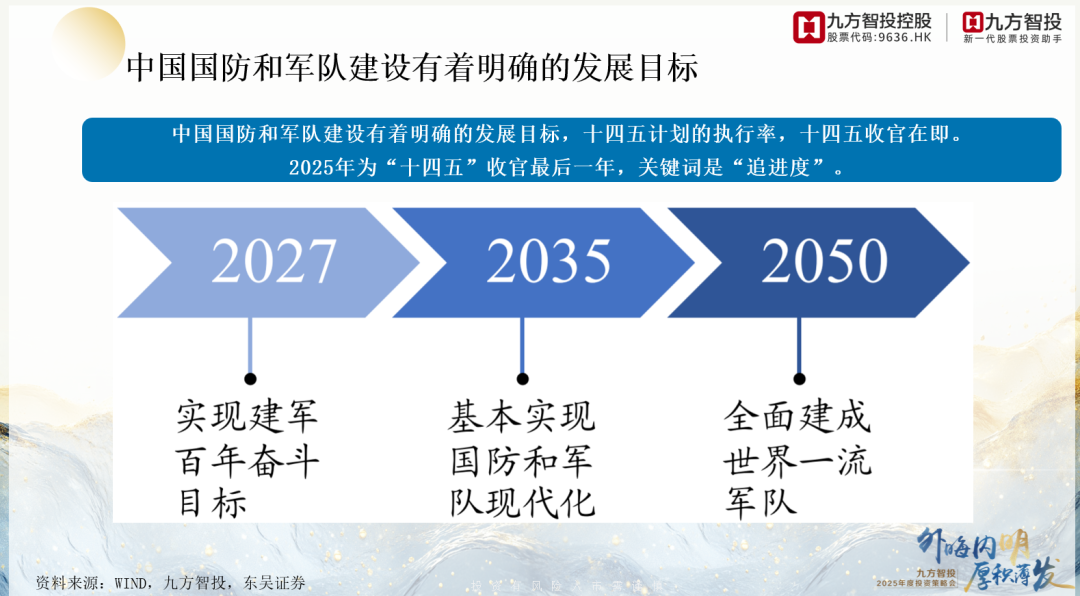

2.政策背景:《国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》明确提出加快国防和军队现代化,实现富国和强军相统一,促进国防实力和经济实力同步提升,为国防预算投入增加提供了政策依据和方向指引。

预算增长:近年来国防预算投入持续增加,2025年中央本级国防支出预算达1.81万亿元,增长7.2%,2016年至2025年中央本级国防预算支出复合增长率达到7.21%,体现了国防建设的持续推进和对国防力量提升的重视。

国际对比:我国是世界第二大经济体,GDP总量约为美国的65%,但军费仅约为美国的24%,军费/GDP比重约1.3%,远低于美国的4.4%以及全球平均水平。这表明我国在国防投入上还有一定的提升空间,同时也反映出我国国防投入相对克制,在经济发展和国防建设之间寻求平衡。

总体而言,我国国防预算投入在政策推动下不断增加,以适应经济发展和国家安全需求,但与经济实力和国际形势相比,仍有合理增长的必要性和空间。

3.巴基斯坦与印度发生冲突,冲突过程中凸显了中国军工装备科技实力的崛起(J10C击落6架印度战机,0损失),凸显了J10C性能优秀、中国空空导弹全球第一的地位与中国军工数据链作战体系的完备性。

印巴冲突再起,多款我国军贸装备精彩亮相。新一轮印巴冲突历经外交、经济、军事对抗,最终两方于5月10日同意停火,并宣布两国军事行动总指挥将于12日再次进行对话。

冲突期间,印度军方迅速调动航母和阵风战机展示力量,巴基斯坦则以中国造歼-10C战机和红旗-9防空导弹回应。

最终巴基斯坦凭借体系化防御与中式装备展现出不对称优势,印度则受限于多源武器整合与国内政治压力整体表现不佳。

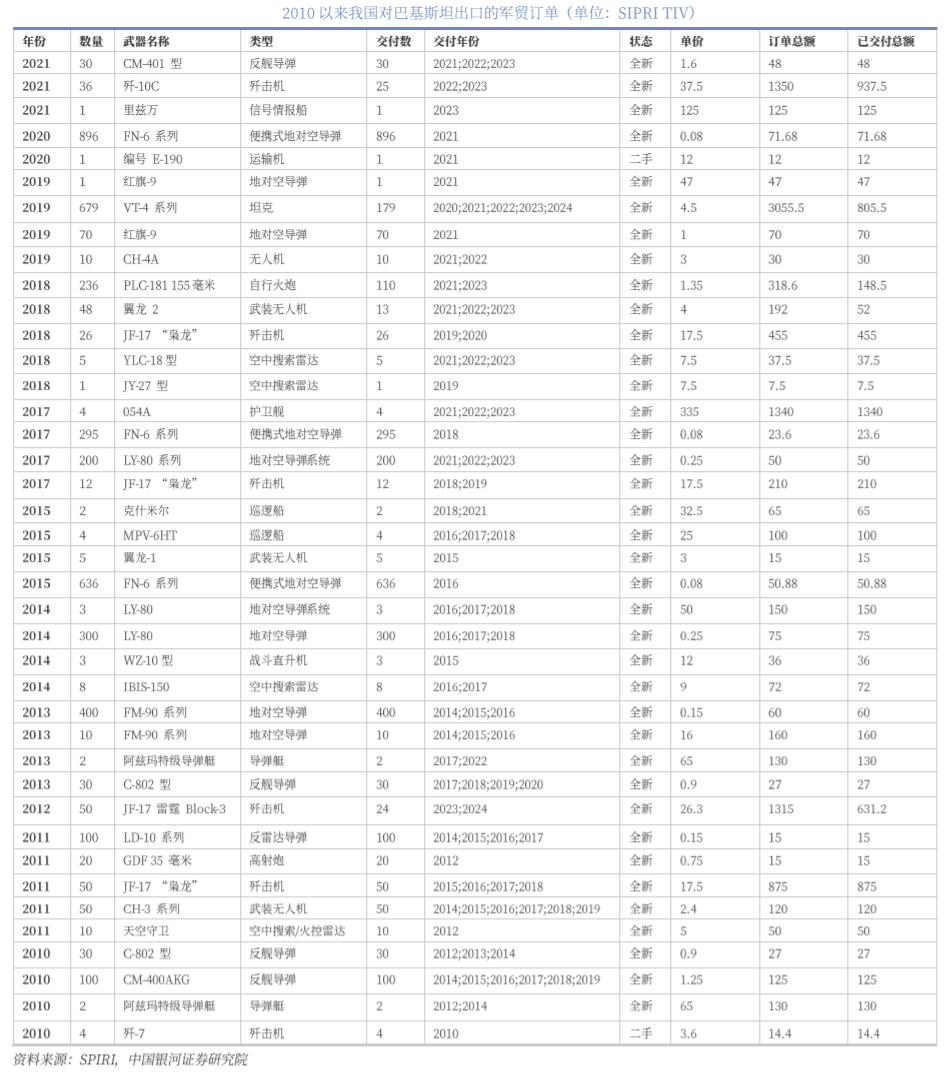

巴基斯坦一直是我国军贸出口的核心客户:根据斯德哥尔摩国际和平研究所(SIPRI)数据,巴基斯坦订单占我国历史以来(1989-2024)军贸总出口额的52.5%。

目前,巴基斯坦已大量采购歼击机、地对空导弹、雷达、无人机等装备,且我国已形成常态化交付。巴方构建的中式装备体系已覆盖陆海空天全领域,形成具有示范效应的区域安全模式。

4.印巴冲突实战淬火,重构全球军贸版图。这场冲突起源是印巴领土争端,但背后更是大国博弈的一部分,同时也是中美俄法等多国武器的实战测试场。

巴基斯坦作为中国装备的主要出口国之一,实战结果直接验证了中国装备的技术优势,并体现了我国在高端装备研发、体系化作战支撑等方面的显著实力,为我国军贸品牌塑造了“物美价廉、体系适配”的形象。

此轮“名片效应”将引发沙特、阿联酋等中东国家和一带一路国家重新评估中国装备,从而在中远期提振我国军贸市场。我国主机厂中航成飞、中航沈飞、中航西飞,无人机龙头航天彩虹和中无人机;以及相关配套厂商国博电子等公司。

5.现代战争形态加速向信息化和智能化演进,通信与导航技术的战略价值已跃升为战场制胜的核心要素。

我国自主构建的北斗全球卫星导航系统与低轨卫星通信网络,通过“天基信息链战术数据链”的深度融合,不仅实现了对自身军事行动的全域保障,更成为赋能军贸伙伴国提升作战效能的关键支撑。

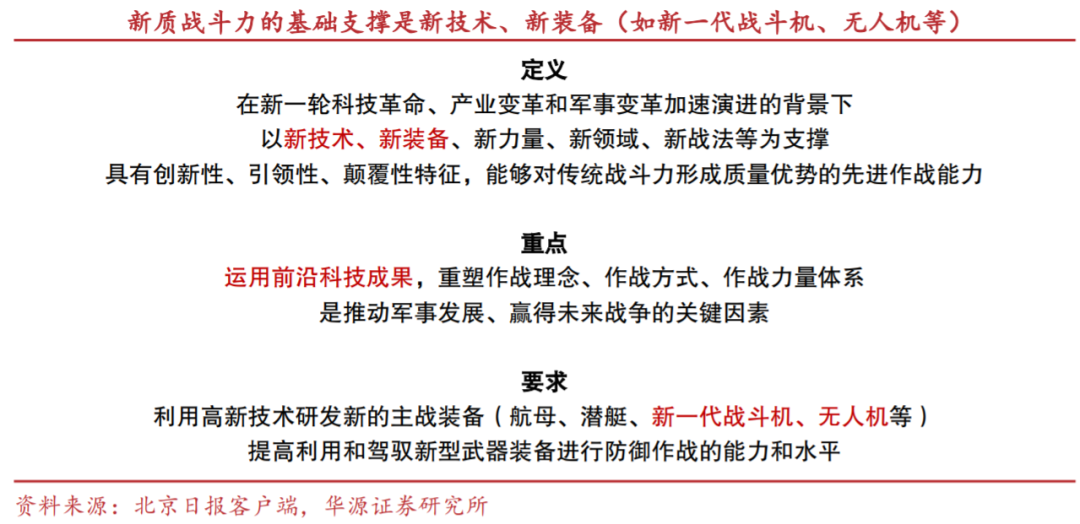

“新质战斗力”表述首次纳入政府工作报告,充分体现政策强烈导向性。

2025年3月5日上午政府工作报告中谈到国防和军队建设时表示,新的一年要深入推进练兵备战,加快发展“新质战斗力”,构建中国特色现代军事理论体系。

“新质战斗力”自2014年起多次出现在《解放军报》上,此次被正式纳入政府工作报告标志着国家对于新技术和新装备的需求及应用迈入了一个新的发展阶段,以新一代战斗机为首的新型主战装备有望进入加速批产放量阶段,利好军用航空产业链相关企业。

新域新质可分为新质战斗力、新质生产力两大方向。新质战斗力包括新型战机、无人机、远程火箭弹等方向,有望改变未来战场作战模式。

2025年3月5日上午政府工作报告中谈到国防和军队建设时表示,新的一年要深入推进练兵备战,加快发展“新质战斗力”,构建中国特色现代军事理论体系。

“新质战斗力”自2014年起多次出现在《解放军报》上,此次被正式纳入政府工作报告标志着国家对于新技术和新装备的需求及应用迈入了一个新的发展阶段,以新一代战斗机为首的新型主战装备有望进入加速批产放量阶段。

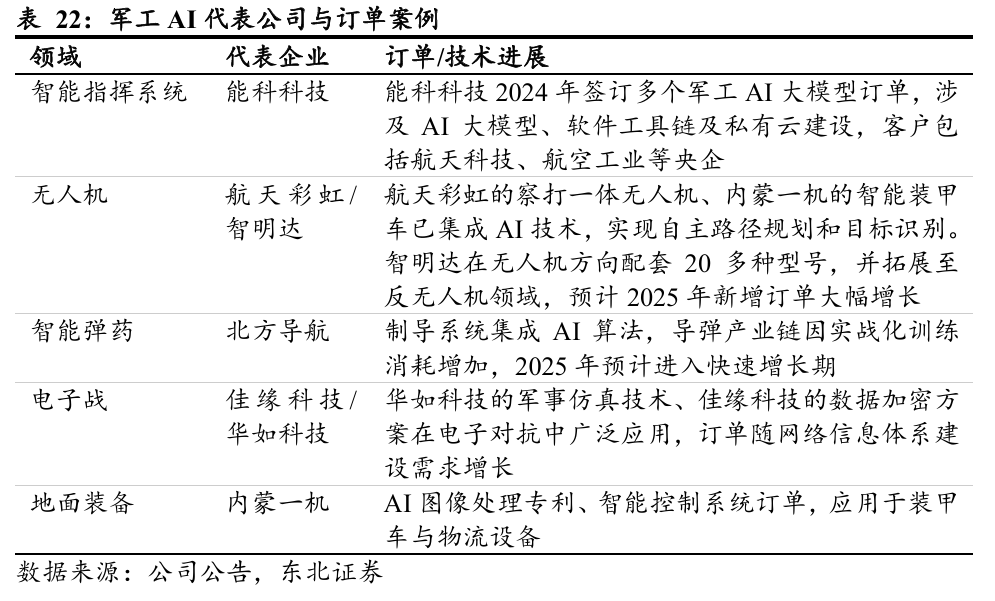

新质战斗力将成为增长新引擎。为适应新时期战争模式变化,预期军队建设将逐渐进入智能化和无人化周期,低轨卫星、低空经济、军用AI、军用等逻辑将与传统列装逻辑形成闭环,其中AI/将会为新质战力核心。

新质战斗力将进一步打开投资空间,成为增长新引擎。

弹性/主题品种:

1.精确制导武器预计在2025年将开始初次增长阶段,预计弹性较大;

2.水下0-1开始,关注产能落地情况;

3.AI/正加速迭代,为新质战力核心。

4.传统飞机产业链具有长期投资价值。

新质战斗力已经在加速落地,相关的技术也在加速突破,列一些2025年最新案例:

1.天基信息支援系统组网:完成第二代军用卫星星座部署,战场信息实时更新延迟压缩至0.8秒。

2.蜂群无人机实战部署:某集团军列装可执行察打一体任务的千架级无人机集群系统。

3.编制改革:成立全军首个智能作战实验室,整合12所军事院校、38家科技企业的研发资源;组建战略支援部队智能作战旅,实现网络战、电磁战、认知战力量一体化编成。

4.今年5月最新,陆军某旅跨域对抗演练,实施多空域侦察搜捕、多批次连续抗击等20余个高难度课目,验证新型数据链系统在复杂电磁环境下的生存能力,作战效率提升47%。

印巴冲突中,超视距成主流作战模式。现代空战的核心有望从单一平台性能转向体系化对抗,有源相控阵、数据链、卫星导航等军工信息化需求明显提升。

卫星互联网成大国重器。星链系统在俄乌冲突中高调启用,对战争走势产生重大影响。

国内两大低轨星座进入加速组网阶段,垣信已经与泰国、马来西亚、巴西等达成合作意向。新质战斗力的提出强化了军工科技属性的同时也对未来武器装备提出更高与现代高端科技相融提升新质战斗力的要求。

卫星与数据链:中国卫星、航天电子、上海瀚讯、中国卫通等相关公司。

卫星互联网、数据链等新域新质军工通信标的有望受益:

总结:

国内需求(第一增长曲线):低成本精确制导弹药、无人系统已经成为当前主要新的驱动力;信息化智能化作战底座(态势感知、通信指挥、电子对抗)建设刻不容缓;

军贸需求(第二增长曲线):受印巴冲突催化,军贸产业有望在25年全面爆发,特别关注作战体系整建制产品订单的落地;

泛军工需求(第三增长曲线):大飞机、低空经济、商业航天、深海科技四大方向。

大飞机产业链国产化空间广阔,产能扩张明确可期;商业航天今年将进入大频次发射元年,低空经济进入飞服平台、基础设施建设元年,深海科技首次进入政府工作报告,上述四大领域投资机会有望贯穿2025全年。

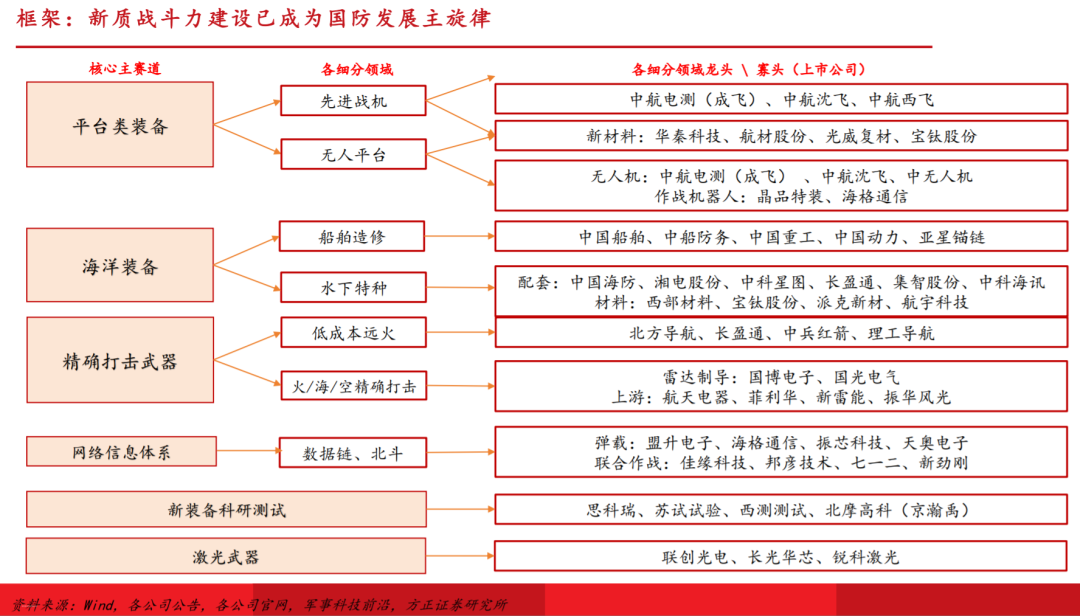

建体系(智能化作战底座)、补短板(低成本精确制导弹药、无人系统)、走出去(军贸)三大主线和四大赛道。

智能化作战底座:国睿科技、航天南湖、中科星图、七一二、海格通信;

VIP复盘网

VIP复盘网