上海爱旭新能源股份有限公司(股票简称:爱旭股份)2019年借壳ST新梅上市,是一家全球领先的新能源科技企业。

爱旭股份聚焦光伏发电核心产品的研发制造和光储用一体化整体解决方案,为客户提供太阳能电池、ABC(AllBackContact)组件和场景化的解决方案。

2025年,爱旭股份的营收同比增长四成,虽然还不及峰值年份(2022年)的一半,但也算扭转了连续两年暴跌的不利形势。

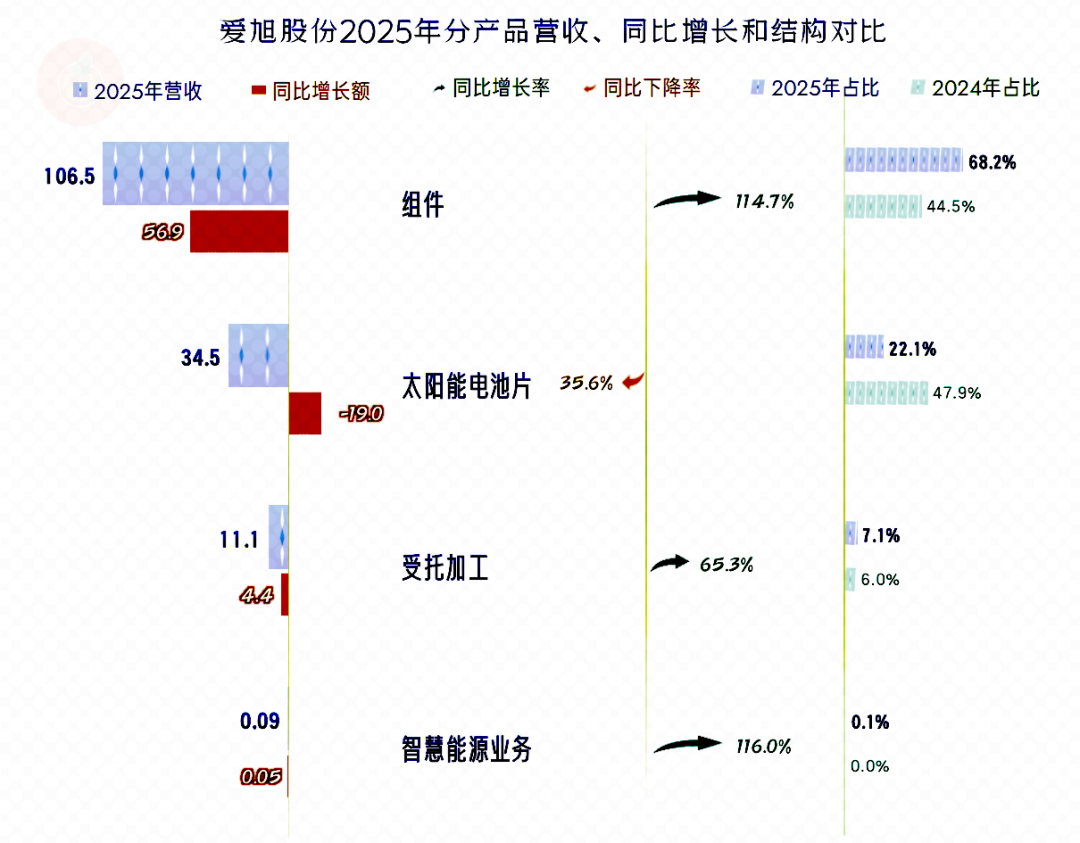

只有“太阳能电池片”业务仍在下跌,“组件”、“受托加工”和“智慧能源业务”均在大幅反弹,反弹动力主要来自于“组件”业务翻倍不止的增长。

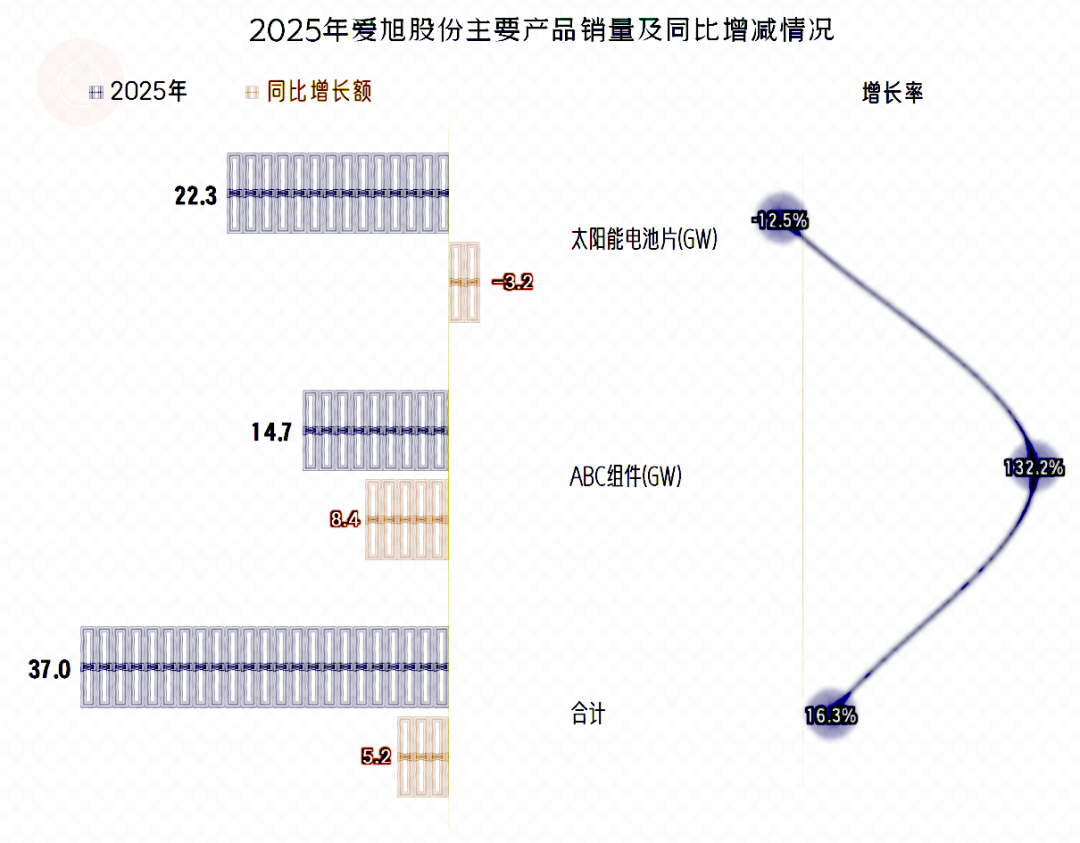

“太阳能电池片”的销量才下跌12.5%,但收入却下跌35.6%,均价明显下跌;组件产品的销量增长1.32倍,但收入才增长1.15倍,均价也在下跌。两大业务的均价都在下跌,行业下行探底的过程,仍在进行之中。

2025年的营收只有2022年的44.5%,但2022年销售的“电池片和组件”数量合计才34.4MW,比2025年37MW要低得多,可见这一行的平均价格,这几年下跌有多严重。

由于爱旭股份的产能情况相对复杂,准确的产能利用率不好计算,但2025年的产能利用率并不是太高的结论是成立的,也就是说,如果行业回暖,营收增长的潜力还是极大的。

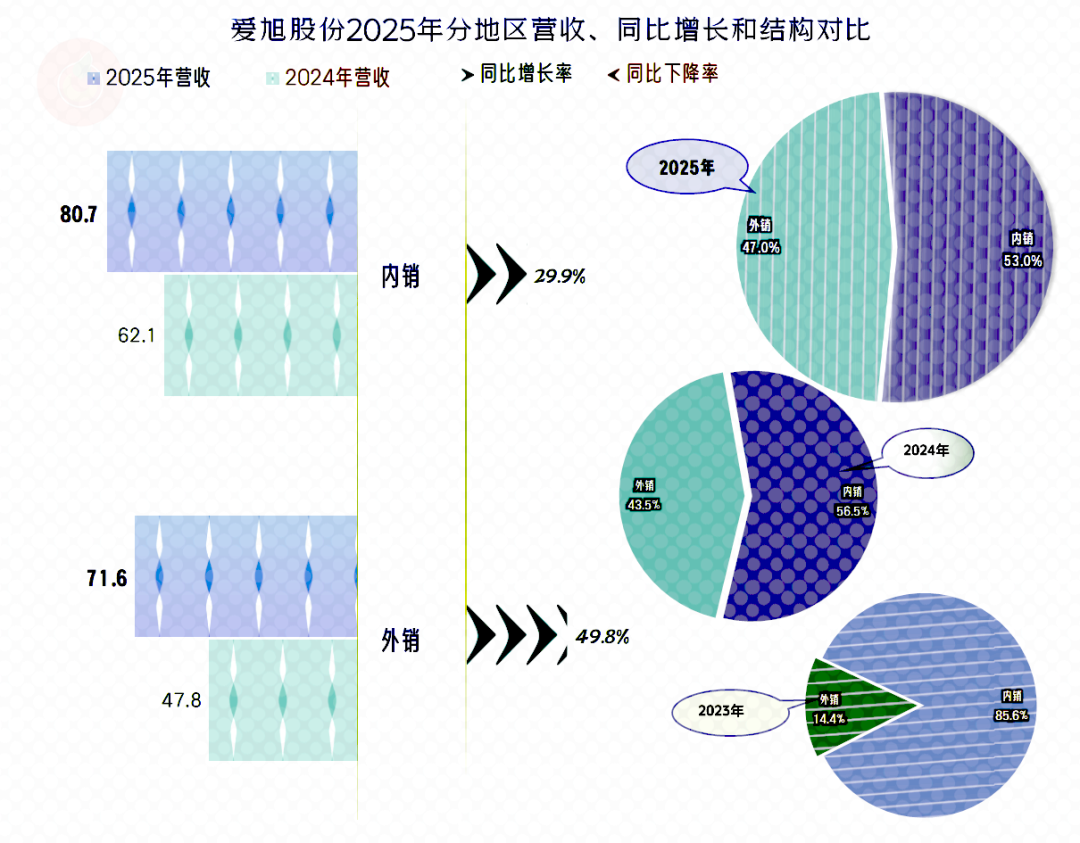

外销增长接近五成,不仅增速比内销快,增长量也更高。外销的占比达到了47%,已经可以和内销“平分天下”了。

两年前的2023年,外销的占比还不到15%,爱旭股份这几年的营收下跌,如果没有外销市场的支撑,情况还会更严重。外销市场占比的大幅提升,爱旭股份和我们昨天看过的钧达股份如出一辙。

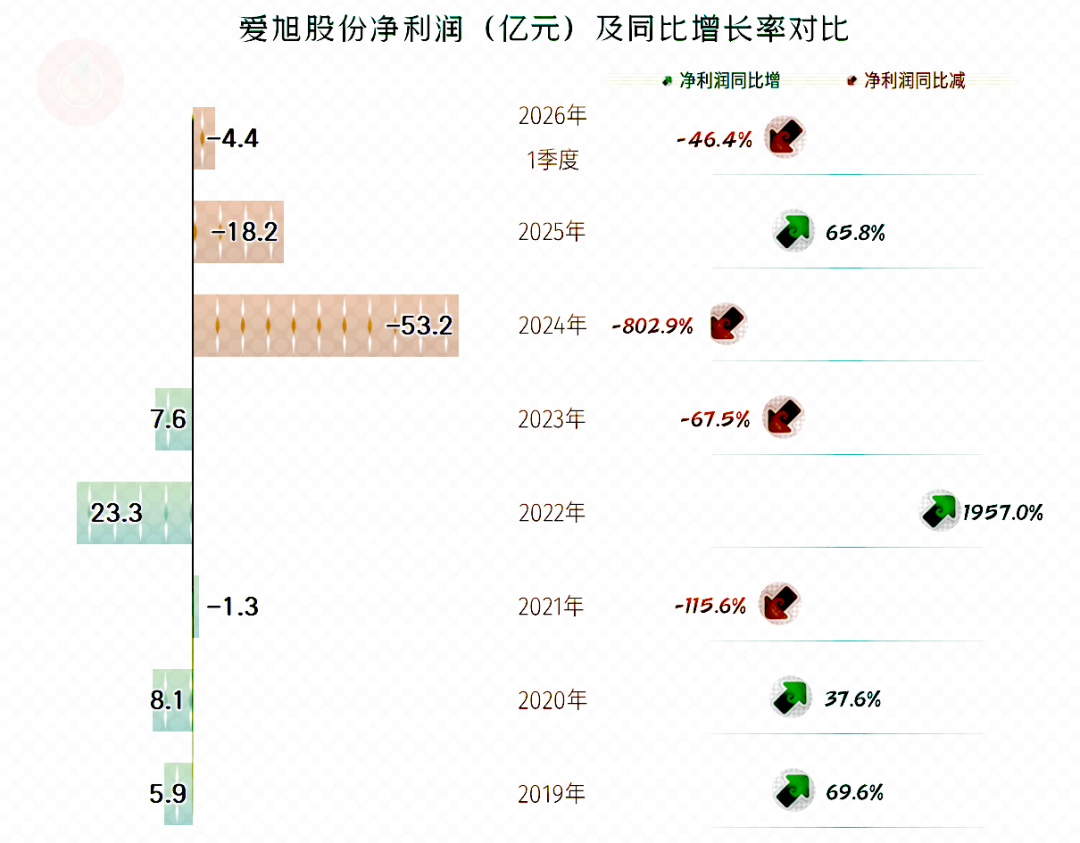

2025年和2026年一季度仍是亏损状态,不过亏损的额度没有2024年那么夸张了。对2019年才转入这一行的爱旭股份来说,前几年所赚的钱,这两年把更多的都亏出去了,这和我们昨天看过的钧达股份表现一致。

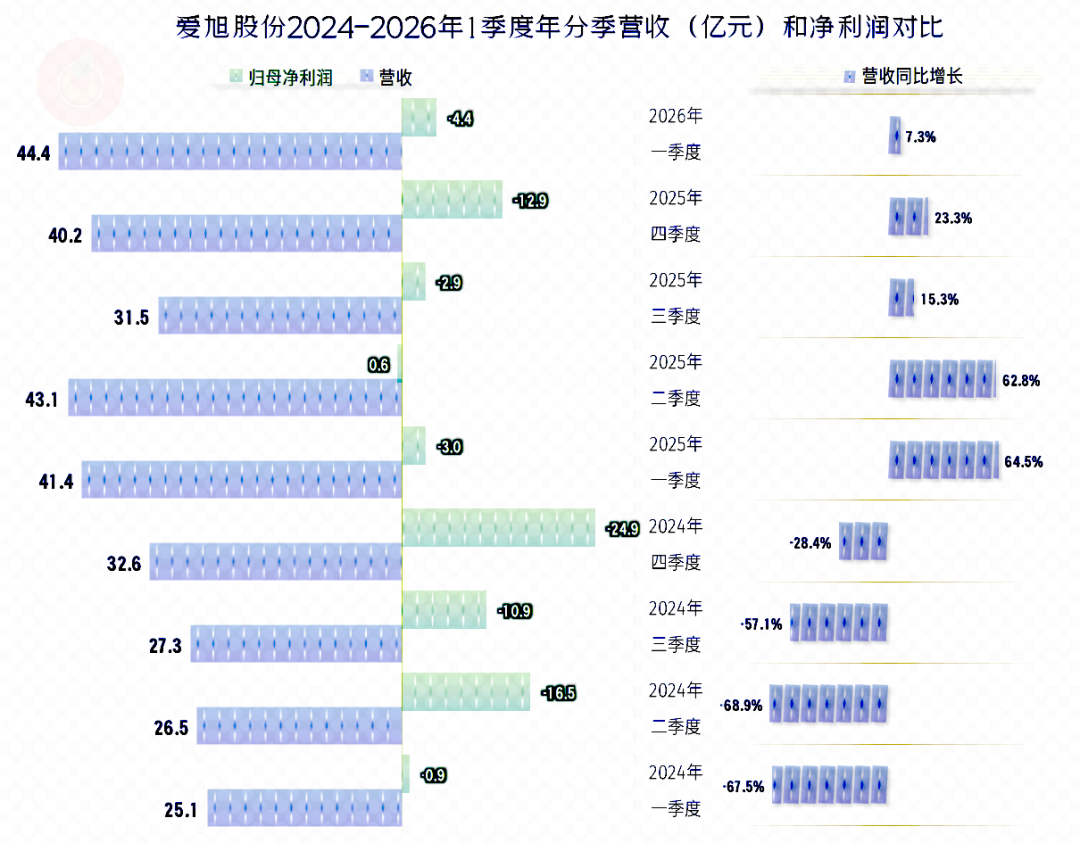

2025年一季度就开始了同比增长,2026年一季度已经是螺旋增长状态了,虽然最近三个季度的增速并不算高,但能够稳住这一趋势还是不错的。

从营收恢复增长以来,盈利表现总体上有所好转,部分季度已经开始小额盈利了,但四季度这种集中计提减值损失的季度亏损仍然较大,说明其离保本点还有一定的距离。

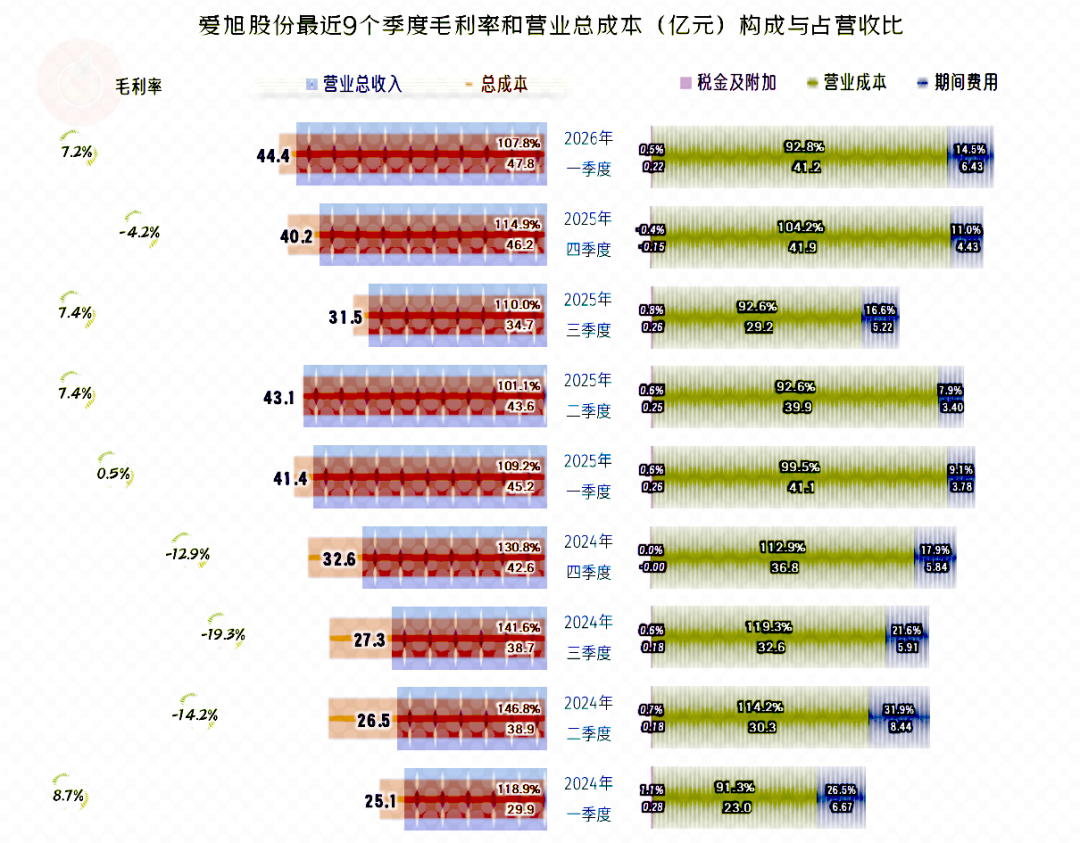

毛利率最为严重的2024年二季度至四季度已经低超-10%,2025年二季度恢复至7%以上,在最近四个季度中,除了2026年四季度再次跌成负数之外,其他三个季度表现均较好。

每个季度的主营业务都在亏损。2025年二季度的盈利并非靠主营业务实现的。经营状态仍处于保本点以下,最近三个季度的主营业务盈利表现,仍然偏弱。

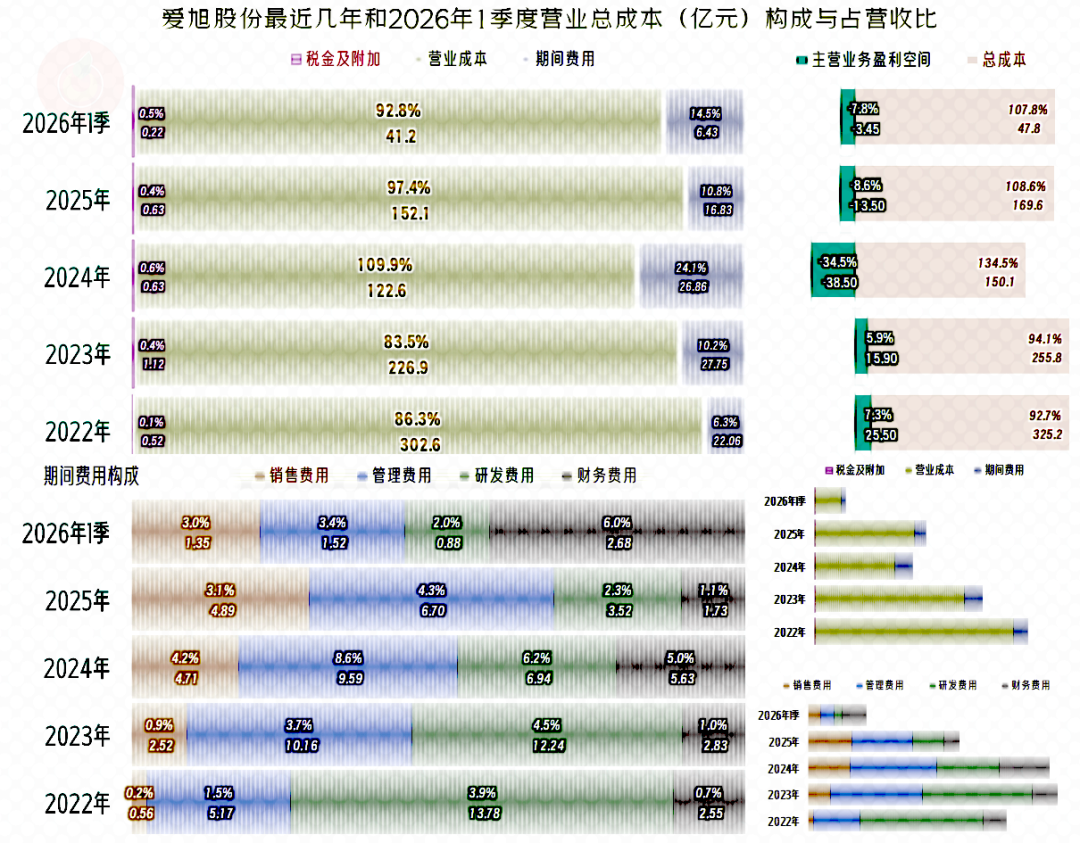

2025年的毛利率大幅反弹,虽然水平仍然只有2.6%,但比2024年却增长了12.7个百分点,2026年一季度达到了7.2%,好像是努把力,就可以触摸到保本点的水平了。

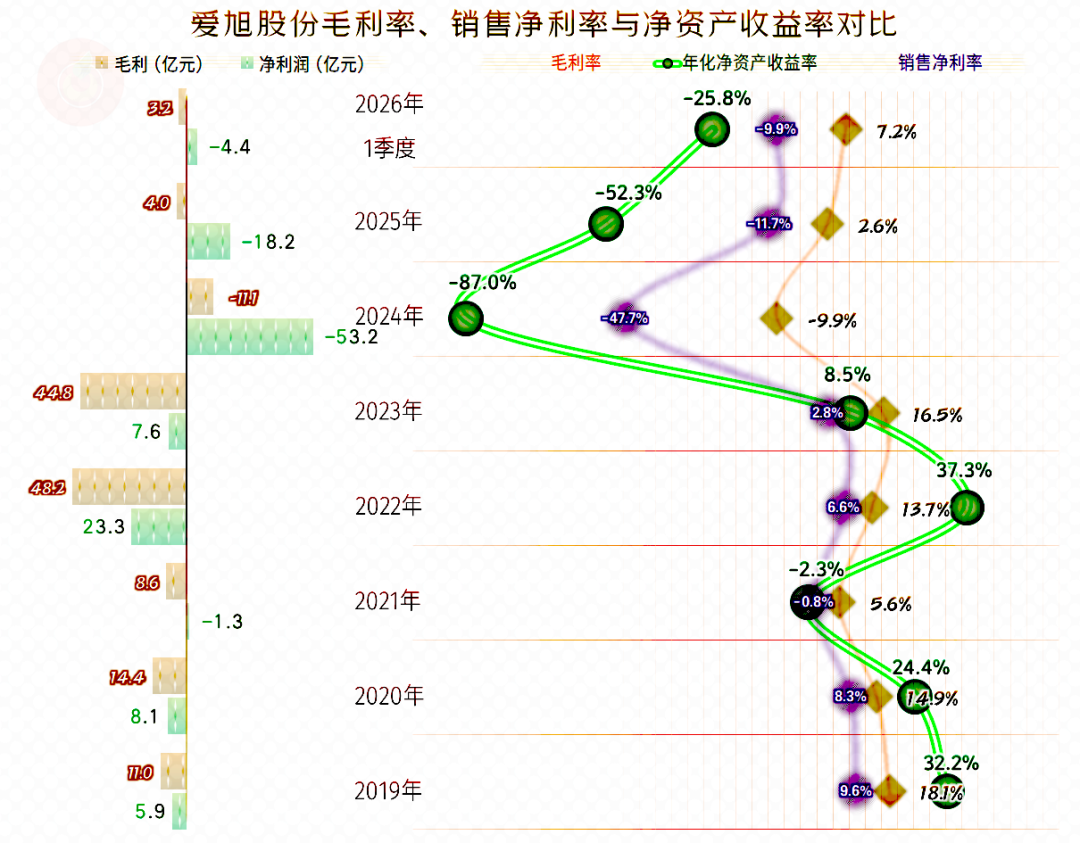

2024年以来的销售净利率和净资产收益率都过于夸张,快把净资产给亏得差不多的节奏,让人深感不安。

2024年的主营业务亏损超过1/3,毛利方面就亏损达营收的一成,期间费用占营收比再亏损近1/4,这样的亏损幅度在行业中算比较夸张的,产量最高的那几家想都不敢想按这个比例来亏。

2025年和2026年一季度的主营业务仍是亏损状态,但亏损程度已经明显好转,都不到10个百分点。

期间费用为何会这么高呢?原因是2023年的期间费用还在增长,2024年也只是略有下降,但这两年的营收跌去了2/3,期间费用占营收比累计上升了17.8个百分点,这就和毛利率下跌,共同导致了大额亏损。

2025年压缩了期间费用的支出规模,再加上营收的反弹,期间费用占营收比已经大幅下降了,但仍比营收下跌前要高出4个百分点。2026年,受财务费用支出规模和占比增长的影响,期间费用占营收比较2025年又有明显增长。

面对严重内卷的市场,如果想通过调整产品结构来突围,就需要继续投资,这就会导致杠杆的上升;如果保守经营,坐等市场回暖,中等规模的企业又觉得拼不过龙头们。企业们都是左右为难,怎么选都感觉压力极大。

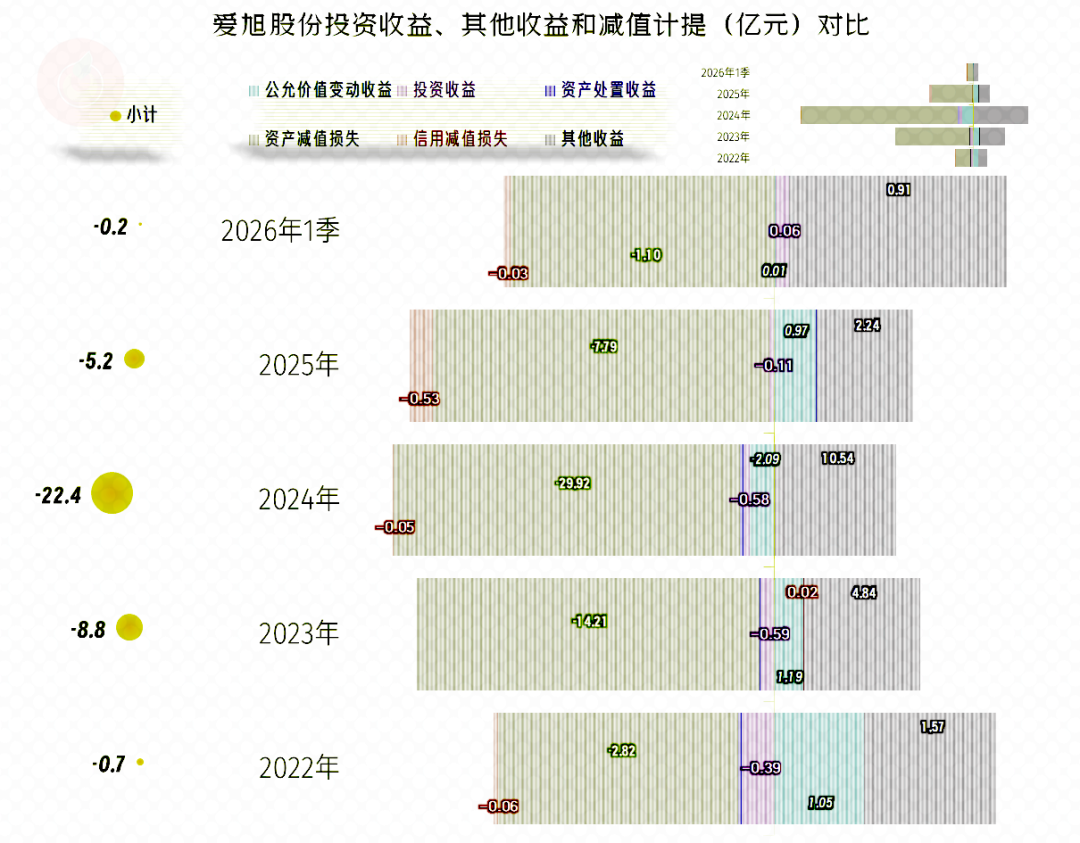

在其他收益方面,每年都是净损失状态,最近三年的损失金额很大,是导致亏损扩大的重要原因。“资产减值损失”是导致这些净损失的主要原因,前几年增长较快的政府补助,正在大幅下降,这可能会成以后期间的常态。

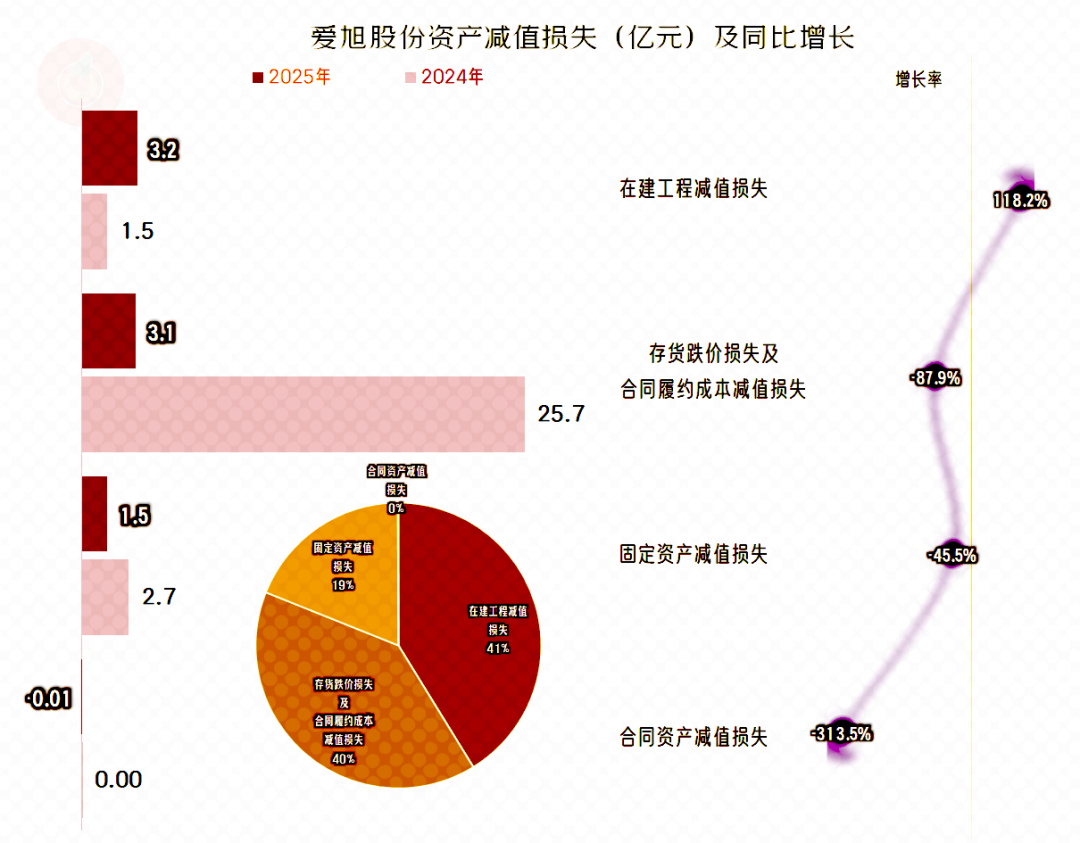

“存货跌价损失”是低毛利率时代的常见现象,特别是2024年这方面的损失巨大,2025年的毛利率反弹,情况有所好转,但在建工程和固定资产的减值损失仍然偏高。

正在开产的项目,甚至是正在建设的项目,已经低于建设成本,这就是现在的行业现状。

VIP复盘网

VIP复盘网