投资要点

文娱个护:新消费起势,细分龙头高成长。

1)潮玩谷子&文创:仍处高景气阶段,关注IP产业链深度布局及转型标的。2024年潮玩文创行业呈现分化态势,潮玩赛道延续高增长,泡泡玛特、卡游营收分别同比 106.9%/ 277.8%。传统玩具&文创企业如晨光股份、奥飞娱乐业绩承压,但积极通过IP转型(晨光提升IP化占比)和品类创新(奥飞拓展潮玩)寻求突破。此外,行业呈现以下特点:IP竞争白热化(24年泡泡玛特四大超级IP营收超10亿元,布鲁可签约近50个全球主流IP,阿里鱼等平台型企业加速入局);品类泛化加速(24年谷子经济推动卡游徽章、立牌及贴纸等谷类产品增长858.7%);全球布局深化(泡泡玛特25Q1美洲市场收入暴增9倍)。

2)个护用品:细分赛道国货崛起,龙头营收高增。2024年,百亚/润本/登康/豪悦/稳健医疗全年收入分别同比 51.8%%/ 27.6%/ 13.4%/ 6.3%/ 9.7%,高投入成长期部分企业盈利能力短期波动。其中,通过产品创新/渠道拓展实现突围的卫生巾/婴童护肤/口腔护理国货品牌实现超额成长,25Q1百亚/润本/登康分别增长30.1%/44%/19.4%。展望2025年,重视个护赛道国货崛起下的戴维斯双击机会。

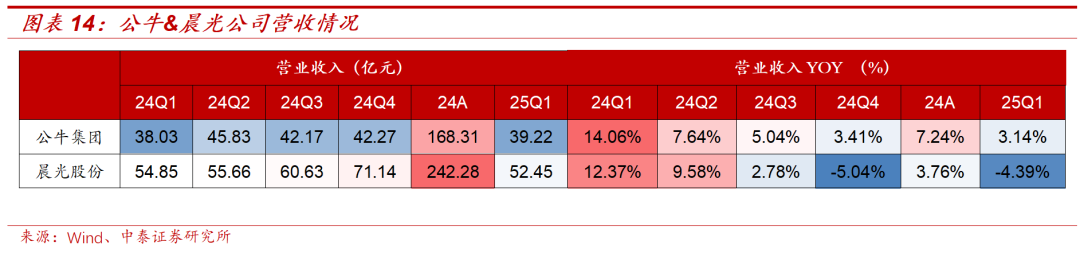

3)民用电工:龙头底部已现,静待修复。公牛集团24A营收/归母净利润/扣非净利润分别为168/42.7/37.4亿,同比 7.2%/ 10.4%/ 1%,分业务看,新能源业务翻倍增长,电连接&电工照明磨底。消费&地产双杀背景下公司韧性凸显,底部已现,静待修复。

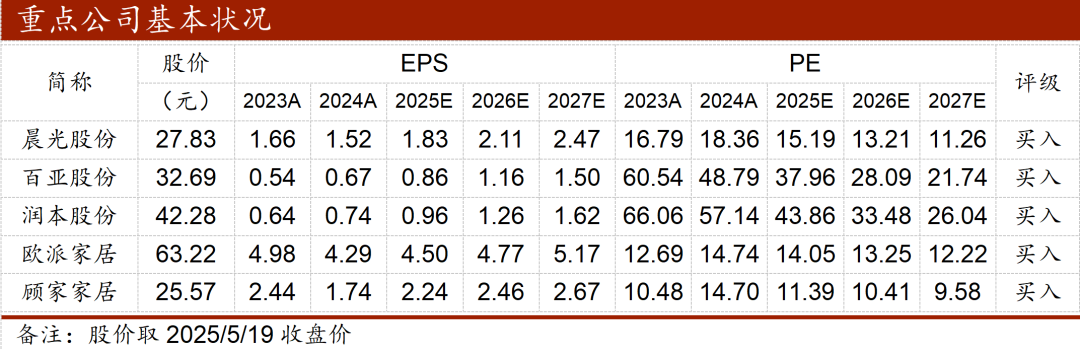

投资建议:1)新国货高成长,看好个护赛道国货崛起下的戴维斯双击机会。建议关注【百亚股份】【润本股份】【豪悦护理】【登康口腔】【稳健医疗】。2)稳健增长、现金流充裕&高分红回馈股东的民用电工龙头【公牛集团】。展望2025年,行业已进入IP类型分化(轻型vs传统)、受众及品类泛化和全球化渗透的关键期,我们持续看好IP衍生品的增量需求,同时传统文具存在IP化升级空间,带来情绪需求量及单价提升,重点提示【布鲁可】和【晨光股份】布局机会。

家居:关注以旧换新补贴效果逐步兑现。

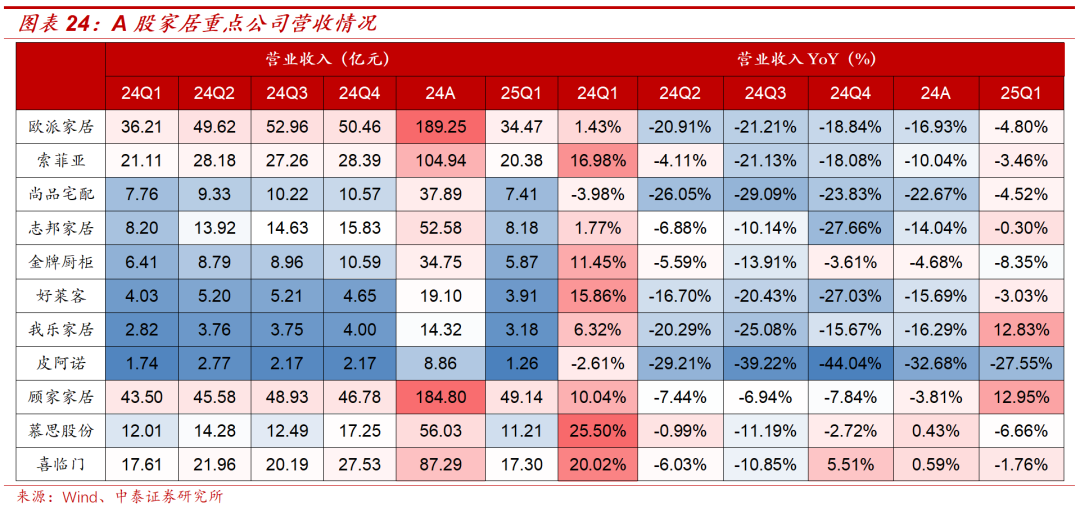

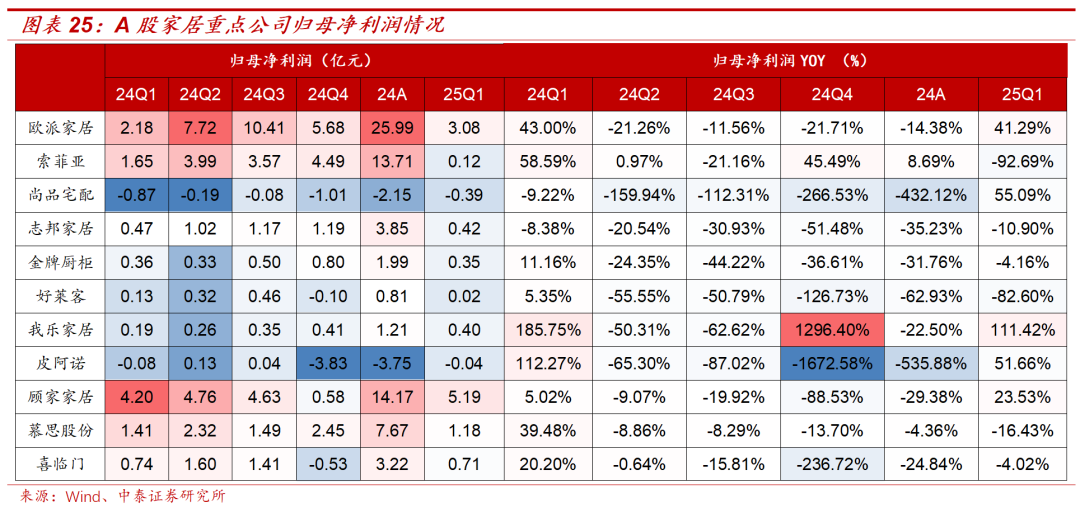

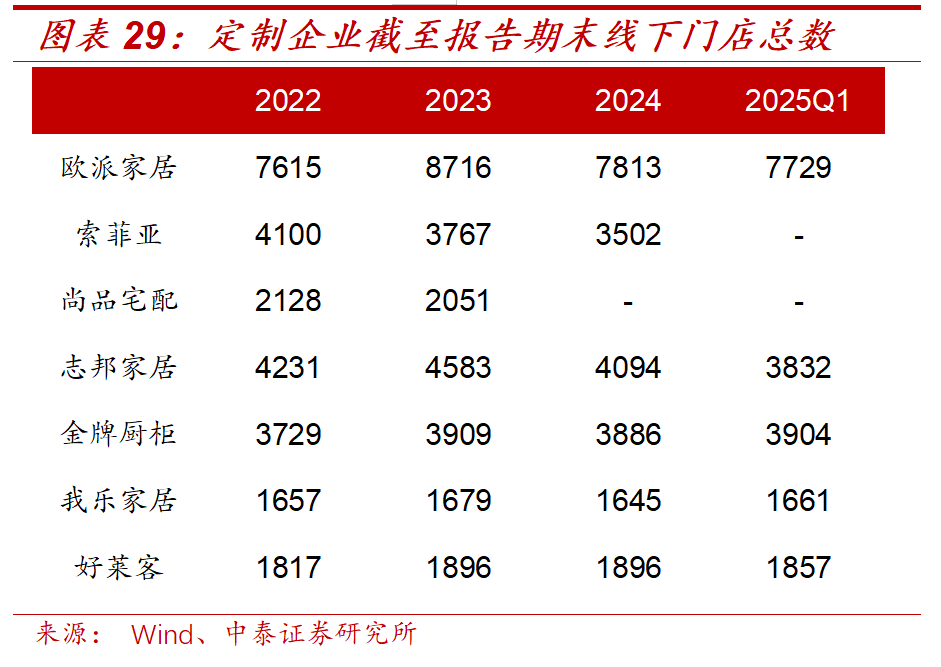

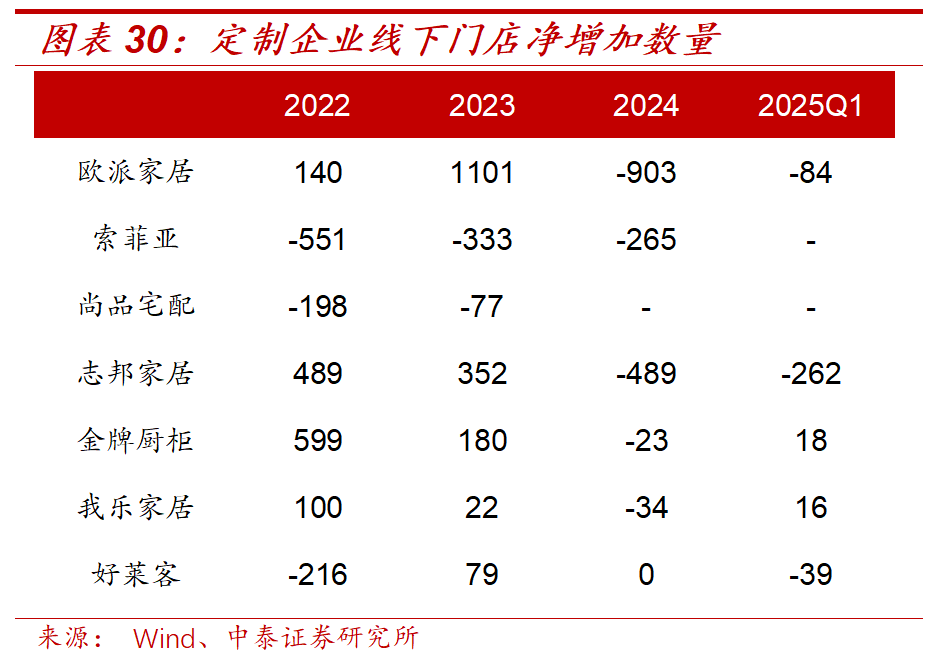

1)定制:24H2业绩承压,25年国补催化收入有望逐步改善。24年定制业绩承压,收入端来看,定制除金牌家居中单位数下滑外,其余公司均有双位数下滑。分季度看,Q2起营收降幅显著扩大。24H2以旧换新补贴陆续落地,对需求的拉动从24Q4开始逐步反映至收入端。25Q1定制板块进一步受益于前期补贴带来的订单兑现,我乐家居实现双位数增长,欧派、索菲亚、尚品宅配、志邦家居、好莱客降幅收窄至5%以内。归母净利润角度:24年重点家居企业普遍利润端降幅大于收入端,仅有欧派(归母净利润同比-14.38%)、索菲亚(扣非利润同比-3.67%)利润端表现优于收入端,主要得益于前期降本增效的成果持续体现。

2)软体:2024年收入磨底,单品类公司灵活运营。2024年,需求承压营收逐季磨底。顾家/慕思/喜临门全年收入分别同比-3.8%/ 0.4%/ 0.6%。渠道端:2024年出现净关店,精简门店&子品牌。业务端:床垫单品类龙头表现优于多品类龙头,赛道优势与运营灵活性凸显,强品牌力龙头仍积极扩张品类。2025年,考虑家居补贴落地,软体企业有望迎来低基数下的边际改善。

投资建议:定制板块:推荐布局估值处于底部,经营韧性较强、具有中长期成长潜力的头部标的【欧派家居】、【索菲亚】、【志邦家居】。软体板块:关注估值性价比形成的安全垫。建议关注【顾家家居】、【敏华控股】、【慕思股份】、【喜临门】。

轻工出口:关税扰动持续,关注长期核心竞争力标的。

出口链企业政策底逐步清晰,但关税谈判带来的反复依然会带来预期的波动,同时Q2-Q3业绩预计分化,情绪修复的可持续性需要接受盈利预测波动的考验。后续需密切跟踪关税政策落地节奏及企业盈利预测修正情况,把握情绪修复与基本面反转的共振机会。

投资建议:建议布局非美市场占比高的【久祺股份】、【致欧科技】,以及美国产能本地化构建护城河的【梦百合】,预计在关税冲击中将展现较强韧性。

造纸:行业进入周期向上阶段,龙头布局性价比突显。

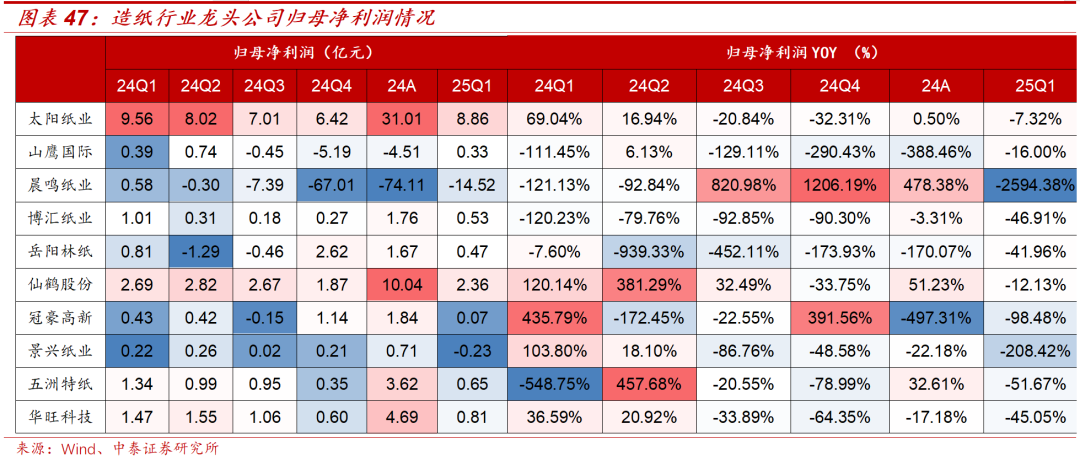

总览:24H2利润环比下行。产能释放驱动收入增长,利润分化普遍承压。从收入端看,其中24年营业收入超过150亿元的纸企有4家,分别为太阳纸业、山鹰国际、晨鸣纸业、博汇纸业。从营收同比增速看,24年仙鹤股份 20%,主要系新产能投放及强议价能力驱动;24Q1增速为4%。从归母净利润看,24H2纸企盈利普遍承压,利润环比下行,主要受需求偏弱纸价下跌影响。25Q1随着纸浆成本压力减轻,大部分纸企利润环比24Q4修复,其中太阳纸业利润端表现较超预期。

投资建议:25年预计全球需求端较为平稳,供给端24年新增产能继续爬坡,预计纸浆价格波动幅度较小。持续推荐林浆纸一体化持续深化的【太阳纸业】,以及特种纸龙头【仙鹤股份】。

电子烟:海外一次性监管收紧,口含烟品类巨头引领下高增。

行业端:24年海外一次性监管逐渐收紧,预计25年一次性产品的压力将进一步显现。口含烟品类巨头引领下高增。建议关注:1)【思摩尔国际】:海外市场增长稳健,针对一次性产品的监管,不合规产品的出清将给公司大客户英美烟草等龙头带来份额加速提升机会,同时HNB产品有望加速拓展。2)海外收入持续高增的【雾芯科技】;3)合成法尼古丁及尼古丁袋相关标的:金城医药、润都股份。

风险提示:原材料价格大幅上涨风险、宏观经济波动风险、行业政策变动风险、研报使用信息更新不及时风险等。

正文

01

24年报及25Q1回顾:呈现V型弱复苏,盈利与估值待修复

1.1. 业绩回顾:24Q3以来收入利润承压,呈现V型弱复苏趋势

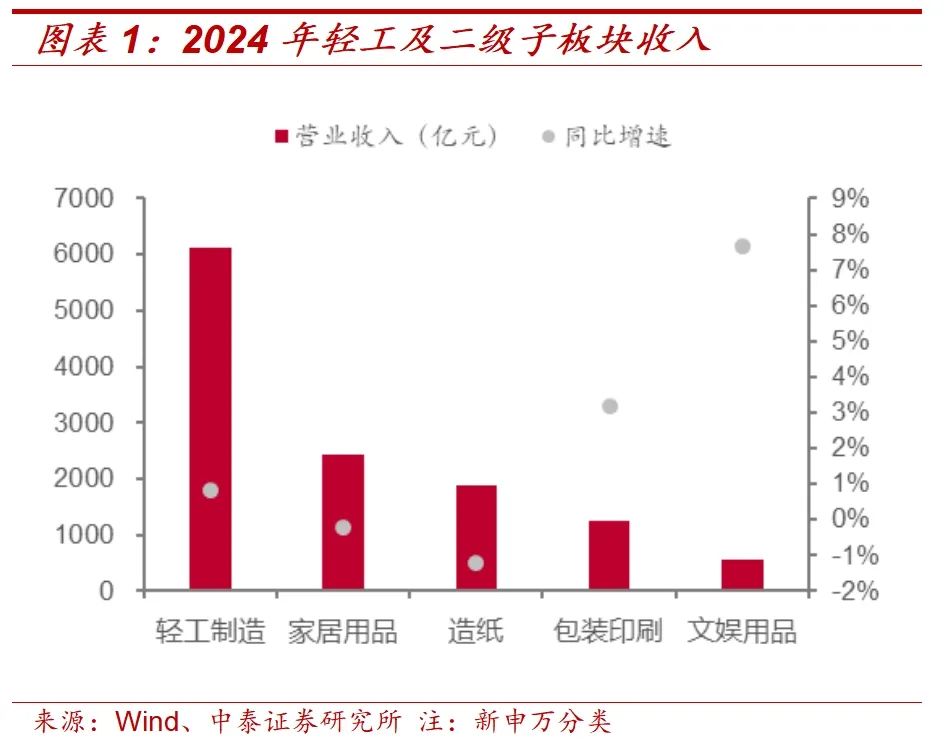

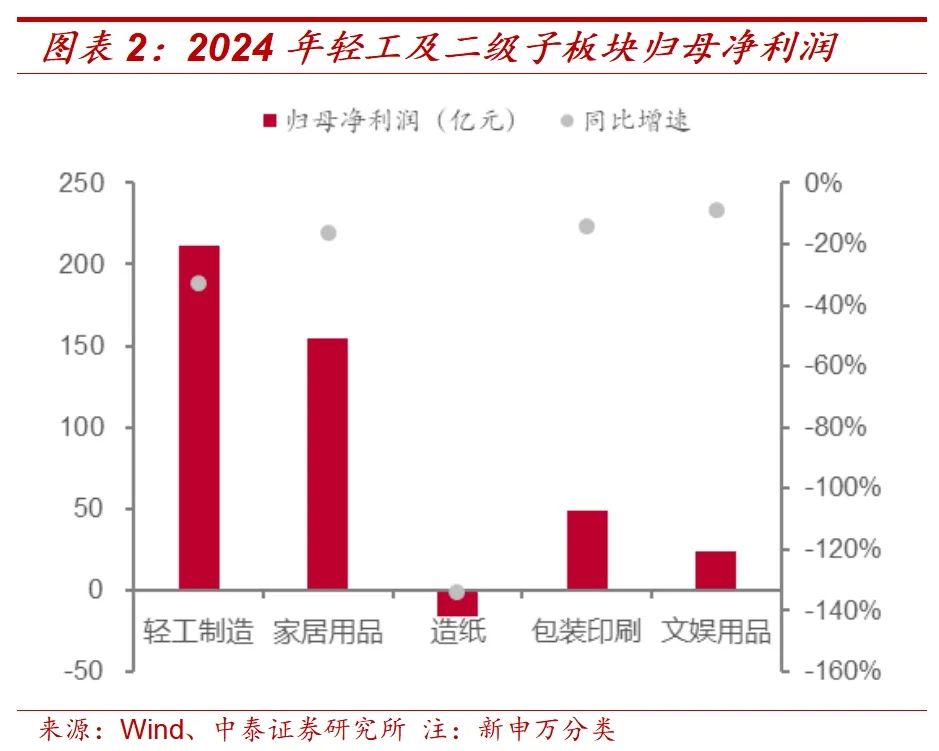

板块收入:2024年轻工制造行业上市公司实现营收6107亿元,同比 0.82%;其中家居用品、造纸、包装印刷和文娱用品板块营收占比分别为40%、31%、20%、9%。从子板块表现看,家居用品板块营收同比-0.2%,造纸板块同比-1.2%,包装印刷板块同比 3.2%,文娱用品营收同比 7.6%。

板块利润:2024年轻工制造行业上市公司合计实现归母净利润211亿元,同比-32.8%,其中家居用品板块同比-16.2%,造纸板块同比-133.8%,包装印刷板块同比-14.3%,文娱用品板块同比-8.8%。

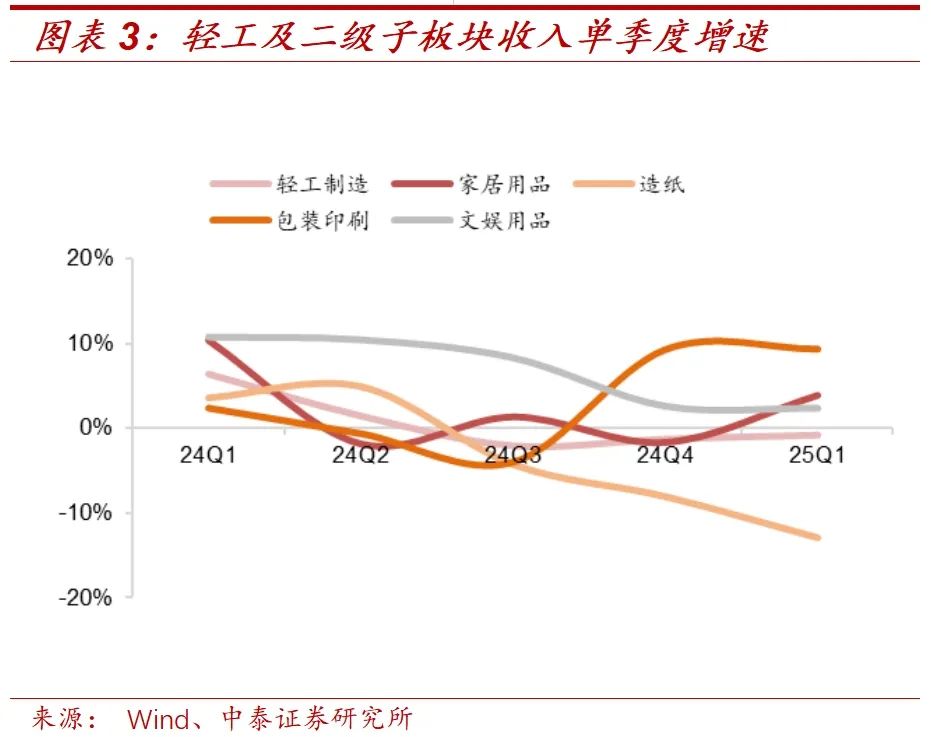

单季度看,轻工制造板块收入增速从24Q3开始由正转负,24Q1~Q4及25Q1同比分别为 6.3%/ 1.5%/-2.0%/-1.2%/-0.8%;利润端下滑幅度快于收入端,24Q1~24Q4及25Q1净利润同比分别 47.3%/-2.7%/-28.5%/-172.9%/-18.9%。

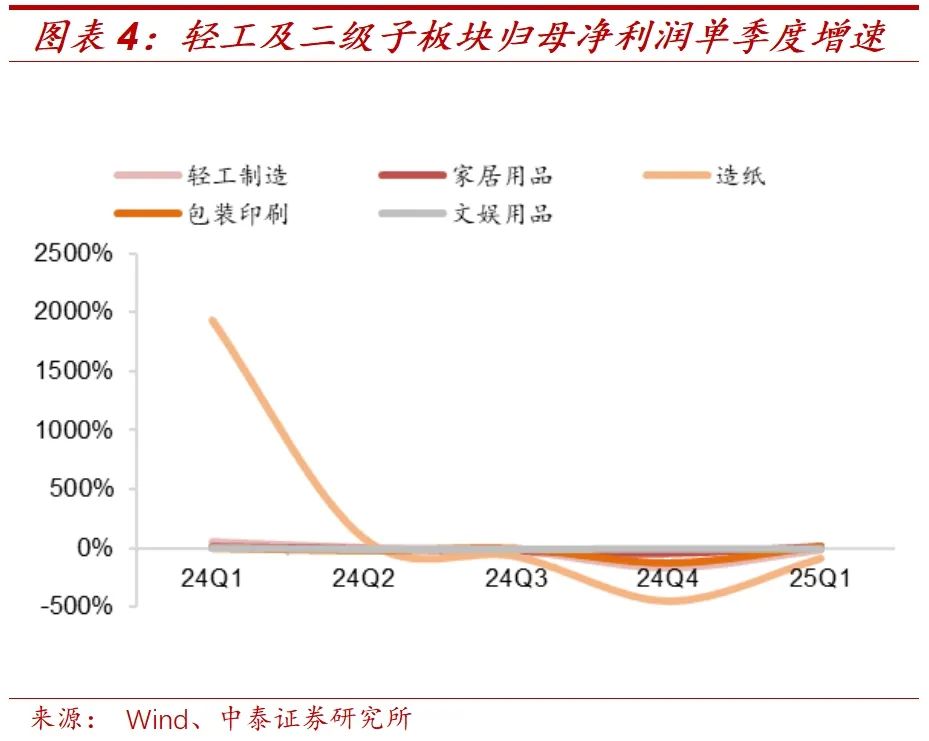

分子板块看,收入端,24Q1~Q4及25Q1家居用品收入同比分别 10.3%/-1.85%/-4.31%/-1.68%/ 3.85%,造纸收入同比 3.6%/ 4.9%/-3.96%/-8.1%/-12.96%,包装印刷收入同比分别 2.4%/-0.6%/ 1.32%/ 9.32%/ 9.37%,文娱用品收入同比 10.8%/ 10.5%/ 8.3%/ 2.7%/ 2.4%;利润端,24Q1~Q4及25Q1家居用品利润同比分别 9%/-9%/-24%/-41%/ 11%,造纸利润同比分别 1934%/ 77%/-74%/-453%/-90%,包装印刷板块利润同比分别 4%/-20%/-2%/-131%/ 18%,文娱用品利润同比分别 3%/-14%/-15%/-7%/-7%。

1.2. 市场表现:跌幅区间较稳定,期待板块回暖

24年轻工制造(SW)指数跑输市场。2024年初至2025年4月30日,轻工制造(SW)累计下跌9.5%(其中2024年全年累计下跌6%,2025年初至4月30日累计下跌3.8%),同期沪深300指数累计上涨9.9%(其中2024年全年累计上涨14.7%,2025年初至4月30日累计下跌4.2%),万得全A指数累计上涨8.6%(其中2024年全年累计上涨10%,2025年初至4月30日累计下跌1.3%)。总体看,在地产下行背景下,24年轻工板块指数收益率下降,跑输市场(万得全A指数),跑输沪深300指数;25Q1轻工板块收益率跑赢沪深300指数。预计25年受益于需求修复及原材料成本下降,板块有望回暖。

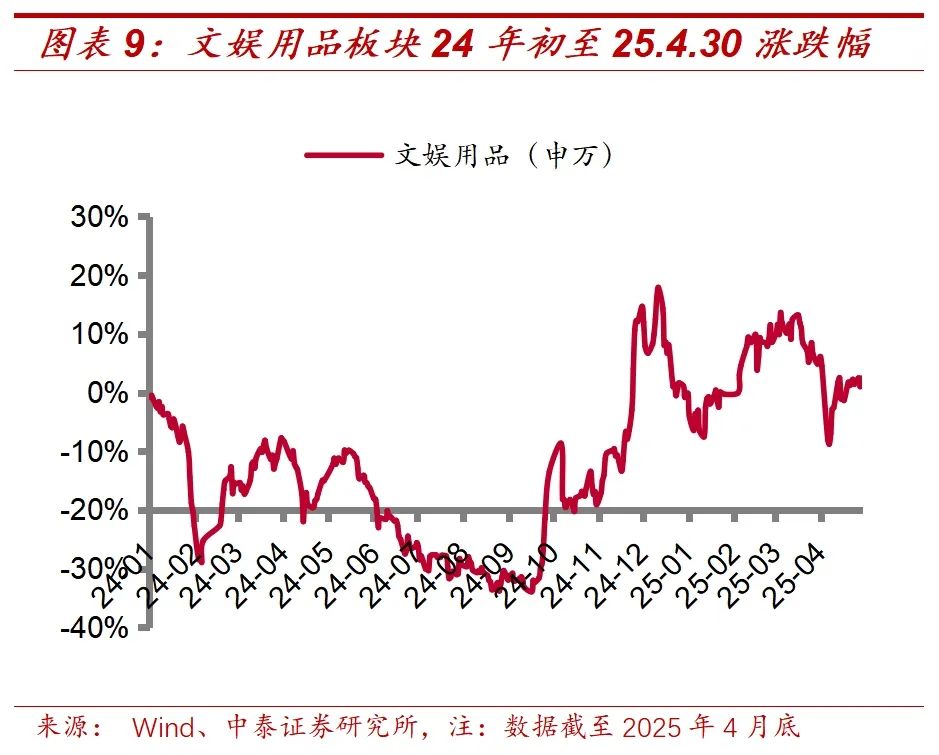

分季度看,收益率在政府补贴政策后有所回调,24Q4更为明显。24Q1/24Q2/24Q3/24Q4/25Q1轻工(SW)板块区间涨跌幅-5.96%/-14.72%/ 4.92%/11.71%/-1.70%,其中家居用品板块涨跌幅分别为-5.34%/-11.46%/ 1.52%/ 7.73%/-1.07%,造纸板块涨跌幅分别为-0.12%/-13.59%/ 7.4%/ 7.29%/-7.36%,包装印刷板块涨跌幅分别为-9.11%/-19.39%/ 6.89%/ 15.61%/-1.10%,文娱用品板块涨跌幅分别为-12.29%/-17.23%/ 6.81%/ 26.39%/ 5.75%。

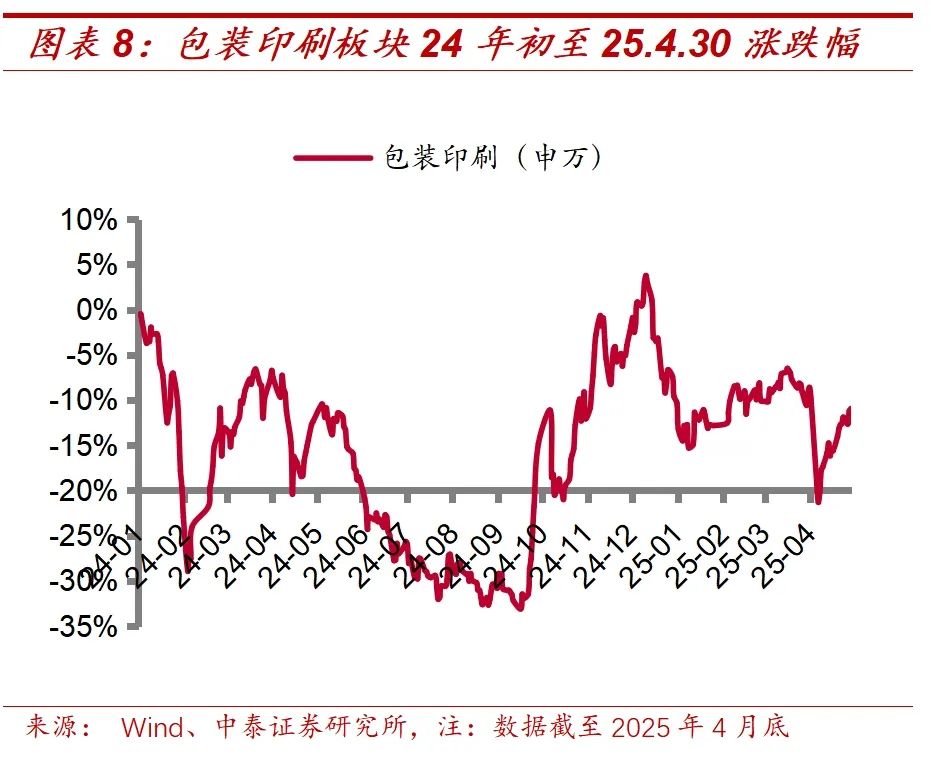

分子板块来看,24年家居用品/造纸/包装印刷/文娱用品板块累计涨跌幅为-5.62%/ 5.83%/-9.31%/-1.99%;25年初至4月30日,家居用品/造纸/包装印刷/文娱用品板块累计 1.74%、 1.83%、 2.78%、 7.18%。

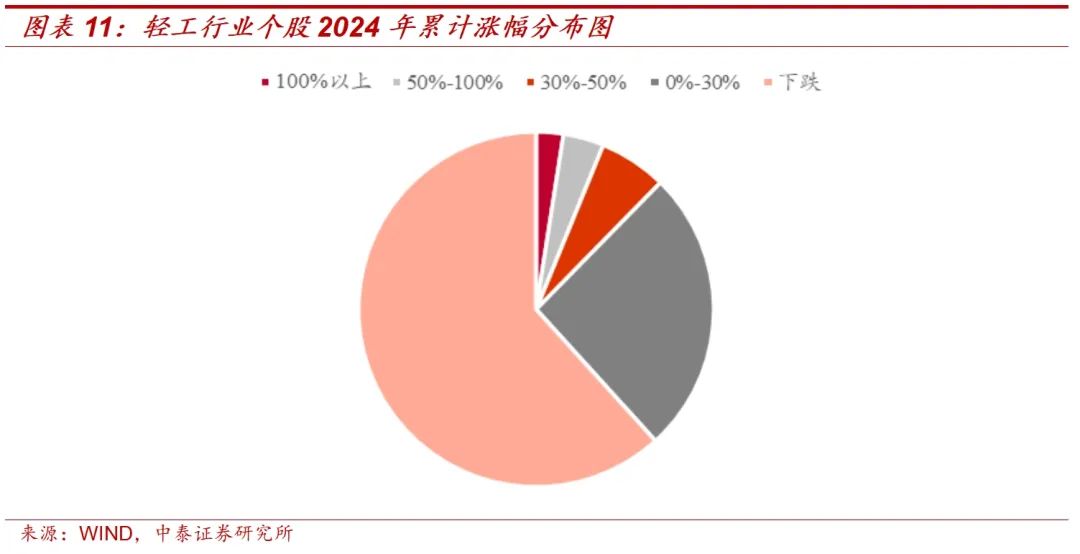

从个股看,小市值风格明显。轻工行业2024年涨幅翻倍标的有4家(占比2%),相对收益超过沪深300(16.48%)的标的有31家(占比19%),上涨股票62家(占比38%)。板块内涨幅前20标的,上涨幅度中位数为51.15%,相对沪深300的超额收益中位数为34.67%,平均市值约61亿元。

1.3. 估值表现:轻工板块整体估值呈现下降态势

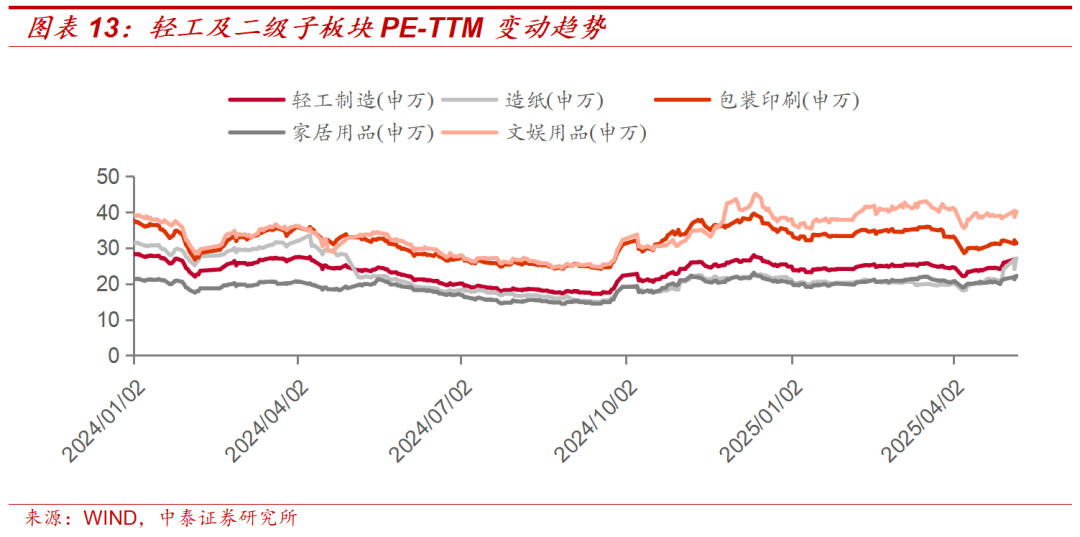

板块估值:24年初至今轻工板块估值呈现下降态势。轻工行业PE-TTM从2024年初的28.3X降至2025年4月30日的25.9X,整体呈现下降态势。2024年初至今,子板块造纸、包装印刷、家居用品、文娱用品呈下降态势(PE-TTM分别从31.4X降至24.1X,37.4X降至32.1X,21.4X下降至21.3X、39.3X下降至38.7X)。

02

文娱个护:新消费起势,关注IP产业链及细分龙头

2.1. 潮玩谷子&文创:仍处高景气阶段,关注IP产业链深度布局及转型标的

行业端:1)业绩表现两极分化。潮玩赛道24年继续增长,维持高景气(泡泡玛特营收翻倍至130亿元,净利润超31亿元,同比189%;卡游营收100.57亿元,同比 277.8%。传统玩具&文创企业24年承压(晨光股份营收同比4%;元隆雅图、奥飞娱乐分别亏损1.8亿元、2.9亿元)。2)IP竞争白热化。泡泡玛特、卡游、布鲁可等均以IP为核心驱动力,但外部授权型IP成本高企(如卡游授权费占营收7.6%)。同时,平台型企业(阿里鱼、阅文、B站)依托IP储备和流量优势加速入局,阿里鱼跻身全球授权商TOP 6,阅文衍生品GMV超5亿。3)传统企业积极转型。传统企业主动转型IP化(晨光股份),加码AI玩具(实丰文化),拓展潮玩新品类(奥飞娱乐)。

重点企业:

泡泡玛特:2024年营收130.4亿元( 106.9%),经调整净利润34.0亿元( 185.9%),其中,海外及港澳台业务营收50.7亿元,同比增长375.2%,收入占比达38.9%。IP端,已形成IP矩阵,THE MONSTERS、MOLLY、SKULLPANDA、CRYBABY四大IP收入超10亿元,另有13个IP营收破亿。品类端,毛绒实现爆发式增长,营收28.3亿元,同比增长1289%,收入占比21.7%。2025Q1整体收入同比大增1.7倍,远超行业预期,增长步伐较2024年明显加速,欧美市场呈现爆发式增长,其中美洲市场收入同比暴增9倍。公司擅长IP孵化和变现,并积极拓展全球市场,2025年有望保持强劲增长势头。

布鲁可:2024年营收22.41亿元( 155.6%),净亏损3.98亿元(经调整利润5.84亿)。IP端,奥特曼、变形金刚、英雄无限及假面骑士为最畅销的四个IP产品系列,2024年对应收入分别为10.96亿元、4.54亿元、3.10亿元及1.70亿元。继续扩大IP合作,截至2024年12月31日,已签约约50个IP,初步覆盖全球主流IP。品类端,2024年拼搭角色类玩具收入22.01亿元,同比增长186.2%,占总收入比重的98.2%。展望2025年,我们预计拼搭积木增量市场有望获得更强的客户基础预期,公司IP及产品矩阵扩充,客群拓宽中,H2新品节奏加速高增可期。

卡游:2024年营收100.57亿元( 277.8%),毛利率67.3%,年度净亏损超过12亿元,经调整净利润达44.66亿元。IP端,卡游的IP矩阵达70个IP,包括69个授权IP(国内外知名IP),以及1个自有IP“卡游三国”。对应地,公司授权费用成本高企,2024年为7.68亿元,同比约400%。品类端,集换式卡牌收入82.0亿元( 276.3%),占比达81.5%,受谷子经济推动,主要包括徽章、立牌、贴纸等谷类产品的其他玩具业务收入达10.23亿元( 858.7%)。

晨光股份:2024年营收242.28亿元( 3.8%),实现归母净利润13.96亿元(-8.6%),实现扣除股份支付后的归母净利润14.46亿元(-2.8%)。传统业务短期承压,新业务稳定增长。传统核心业务总体24年营收93.3亿元,同比 2%,仍处修复中。品类端,产品开发减量提质,提高单款上柜率和销售贡献,预计25年积极布局年轻人喜爱的IP与二次元产品,加速文具产品的文创化,用IP赋能文具,让产品兼具实用价值、兴趣价值和情绪价值;渠道端,线上直营&分销发力表现优秀,晨光科技24年营收11.44亿元( 33%yoy),线下以数字化 直供模式实现单店优化。2025Q1,实现营收52.45亿元(-4.39%),实现归母净利润3.18亿元(-16.23%),扣非归母净利润2.81亿元(-14.16%)。晨光作为传统文具龙头,虽短期业绩承压,但已有明显变化等待后续逐步释放。我们预计2025年IP提升&二次元品类拓展、传统主业&杂物社出海空间广阔、办公直销稳步回升,以及批发转零售将带动文具龙头重归快增轨道。

展望2025年:重点提示IP产业链深度布局及转型标的。当前潮玩文创行业处于IP类型分化(轻型IP与传统IP)、受众及品类加速泛化、IP全球化渗透的高景气窗口期。展望2025年,我们持续看好IP衍生品的增量需求,同时传统文具存在IP化升级空间,带来情绪需求量及单价提升,重点提示【布鲁可】和【晨光股份】布局机会。

2.2. 民用电工:龙头底部已现,静待修复

公牛集团:24年业绩符合预期,底部已现,静待修复。1)2024年业绩在高基数下韧性凸显。24A营收/归母净利润/扣非净利润分别为168/42.7/37.4亿,同比 7.2%/ 10.4%/ 1%。25Q1收入/归母净利润/扣非后净利润分别 3.1%/ 4.9%/ 4.6%。

2)分业务:新能源业务翻倍增长,电连接&电工照明磨底。24年电连接/智能照明/新能源分别收入76.8/83.3/7.8亿元,同比 4%/ 5.4%/ 105%。毛利率同比分别提升0.08pct/0.37pct/0.65pct。Q4电连接/智能电工照明业务增速环比回落,进一步磨底,同时长期主义拓展新能源业务,25年高增放量可期。

展望2025年:消费&地产双杀背景下公司韧性凸显,底部已现。公司在产业竞争中极致制造、高效渠道与用户导向型产品创新所铸就的长期护城河没有变化,2024年经历调整后25Q1业绩企稳,看好装饰渠道综合化及产品创新迭代推动传统业务稳健增长,同时,公司布局新兴赛道天花板打开。

2.3. 个护用品:细分赛道国货崛起,龙头营收高增

收入端:国货龙头实现超额增长。2024年,百亚/润本/登康/豪悦/稳健医疗全年收入分别同比 51.8%%/ 27.6%/ 13.4%/ 6.3%/ 9.7%。其中,通过产品创新/渠道拓展实现突围的卫生巾/婴童护肤/口腔护理国货品牌实现超额成长,25Q1百亚/润本/登康分别增长30.1%/44%/19.4%。

利润端:投入成长期短期盈利能力下行,整体毛利率提升打开修复空间。2024年,百亚/润本/登康/豪悦/稳健医疗毛利率分别同比 2.9pct./ 1.8pct./ 5.3pct./ 1pct./-1.7pct.,产品结构优化带动毛利提升。百亚/润本/登康/豪悦/稳健医疗净利率分别同比-2.3pct./ 0.9pct./ 0.1pct./-2.7pct./ 0.6pct.,受费用投入影响,百亚股份利润率短期下行。

展望2025年:重视个护赛道国货崛起下的戴维斯双击机会。百亚股份:2025年,我们看好百亚股份线下市场突围,打开成长新篇章。1)线上:2024年全年翻倍,兑现多平台增长。24年电商收入15.25亿元( 103.8%),毛利率52.7%( 0.16pct.),Q1/Q2/Q3/Q4营收同比增长150.5%/201.4%/96.8%/54.1%。公司从内容电商到货架电商全面突围,体现2024年公司产品力、品牌力与销售能力的向上共振,看好公司份额持续提升。2025年一季度,电商收入3.22亿元( 8.6%),受舆情影响线上增速边际回落,逐步消化行业舆论事件影响,后续增速有望修复。

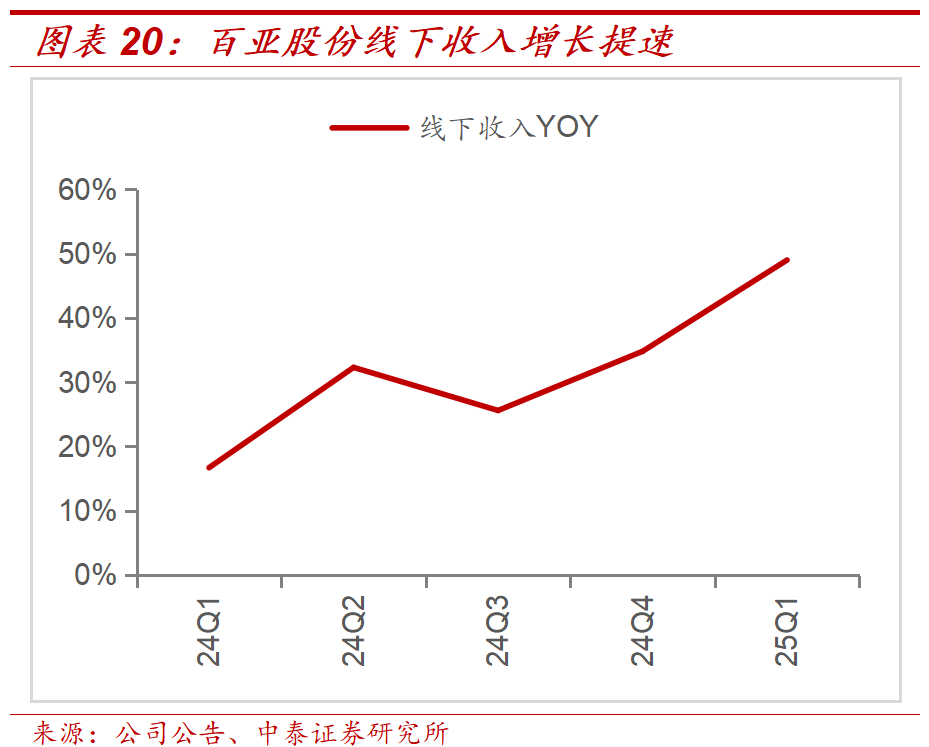

2)线下:增长环比提速,看好25年外围市场放量。24年线下市场收入16.16亿元( 26.7%),毛利率56.1%( 3.97pct.)。Q1/Q2/Q3/Q4营收同比增长16.7%/32.3%/25.6%/34.8%,增长提速。全年看,川渝/云贵陕/其他区域分别营收7.55、4.27、4.34亿元,增长11.5%、18.9%、82.1%。2025Q1线下市场收入6.5亿元( 49%),继续环比提速。外围市场拓展顺利,看好2025年继续放量。

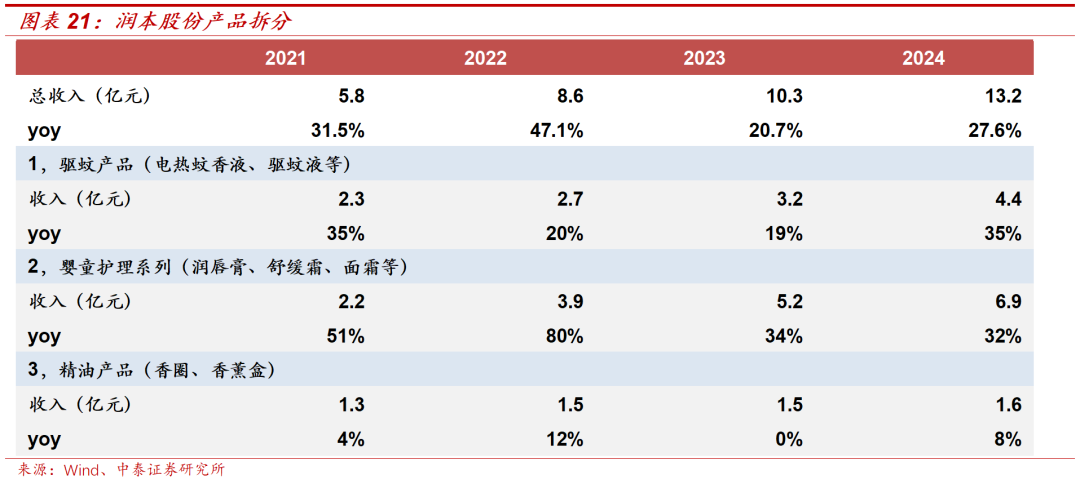

润本股份:高效供应链与高质价比优势下,婴童护肤产品放量驱动高增,看好2025年继续兑现高成长性。1)产品:推新带动单价提升,驱蚊&婴童护理系列双轮驱动。2024年,公司驱蚊/婴童护肤/精油系列产品分别营收4.39/6.9/1.58亿元,同比增长35.4%/32.4%/7.9%。单价表现:受益定时功能电热蚊香液及婴童护肤蛋黄油系列新品成功推出,公司驱蚊/婴童护肤产品24Q4单价分别增长15.9%/26.1%,25Q1单价分别增长2.2%/34.2%,体现2024年公司产品迭代升级,看好2025年公司持续推新贡献增量。

2)渠道:多平台&多渠道放量,拓展空间广阔。2024年,线上直销/线上平台经销/线上平台代销/非平台经销商渠道分别营收7.74/1.65/0.31/3.47亿元,同比增长24.8%/23.4%/4.1%/39.6%。非平台经销商渠道拓展顺利,看好2025年继续放量。公司战略清晰,高质价比下坐拥广大消费人群复用,长期成长可期。

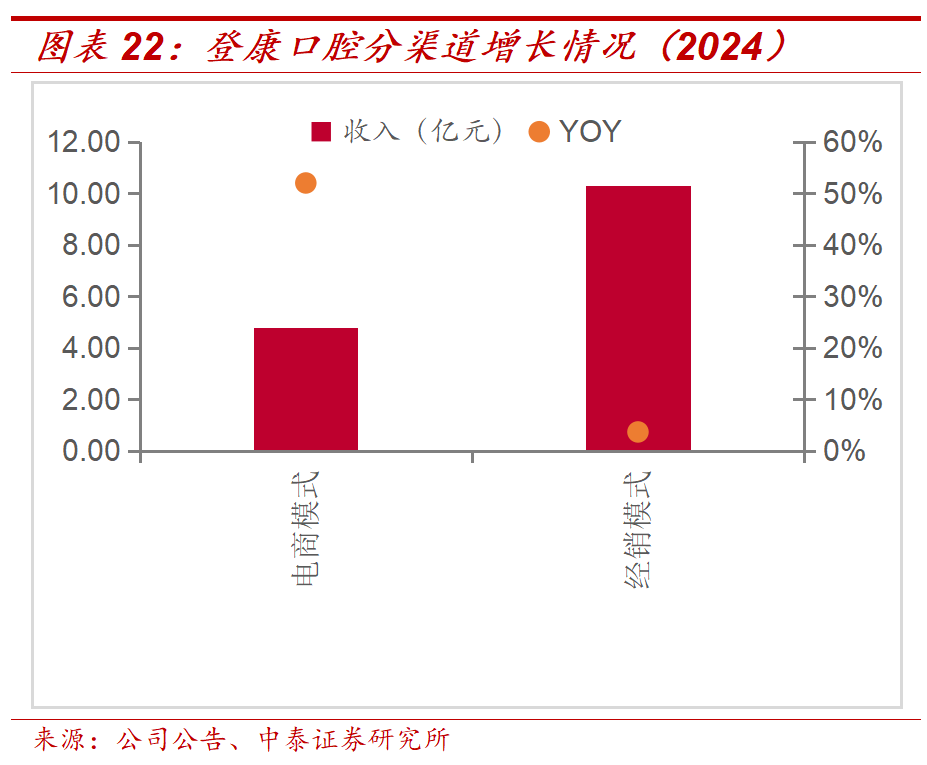

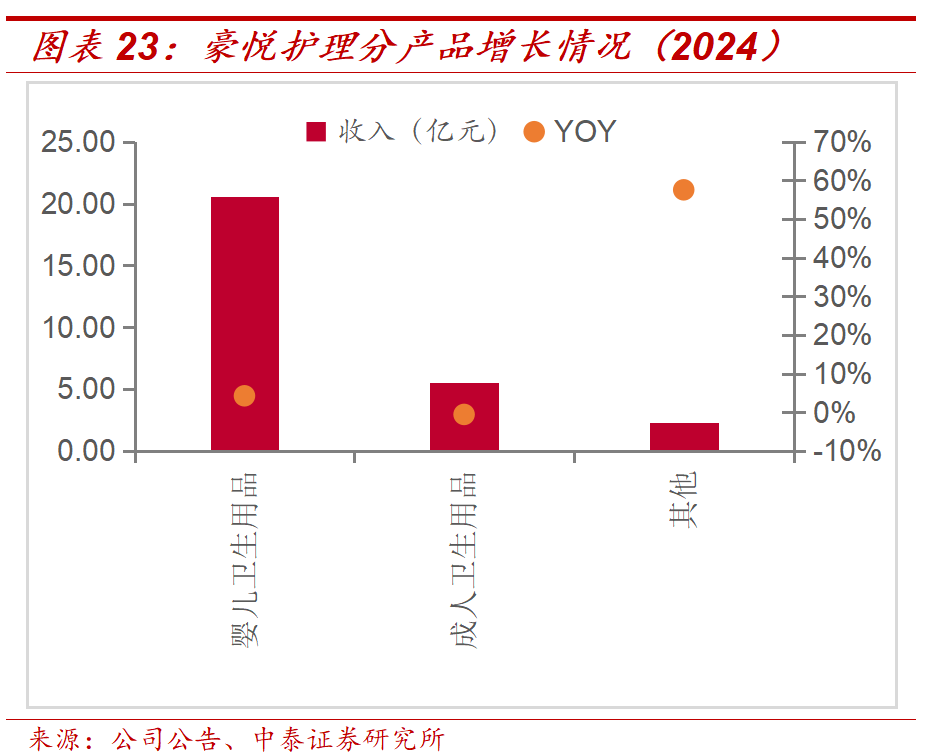

登康口腔:电商&线下多渠道并进,拓展口腔大健康业务。2024年电商收入4.81亿元,增长52%,公司牙膏业务规模持续稳健增长,2022~2024年,“冷酸灵”品牌在抗敏感细分领域的线下零售市场份额占比分别为61.74%、64.41%和64.72%,占据领导地位。同时,积极拓展口腔新业务。2024年口腔医疗与美容护理产品营业收入同比增长35.45%,为全面进入口腔大健康产业奠定坚实基础。豪悦护理:收购丝宝,拓展卫生巾品牌业务。2024年购买合肥花王工厂资产和收购丝宝护理100%股权,在扩充产能的同时拓展新品类研发,为消费者提供覆盖全生命周期的卫生护理用品。

投资展望:新国货高成长,看好个护赛道国货崛起下的戴维斯双击机会。在产品力提升、渠道拓展提速背景下看好在个护领域国货崛起,关注拓份额/拓品类下国货成长带来的业绩&估值弹性建议关注【百亚股份】【润本股份】【豪悦护理】【登康口腔】【稳健医疗】。

03

家居:24年业绩承压,25年以旧换新效果逐步兑现

3.1. 业绩回顾:业绩承压明显,软体表现优于定制

营收角度:24年软体表现优于定制,定制25Q1受益于补贴效果营收降幅收窄。24年家居板块受地产下行及消费意愿下降等因素影响,业绩承压明显,其中软体韧性相对较强,24年喜临门、慕思收入端实现微增,顾家低单位数下滑;定制除金牌家居中单位数下滑外,其余公司均有双位数下滑。分季度看,Q2起营收降幅显著扩大。24H2以旧换新补贴陆续落地,对需求的拉动从24Q4开始逐步反映至收入端,大部分家居上市公司营收降幅环比有所收窄。25Q1定制板块进一步受益于前期补贴带来的订单兑现,我乐家居实现双位数增长,欧派、索菲亚、尚品宅配、志邦家居、好莱客降幅收窄至5%以内;软体板块顾家家居实现双位数增长,喜临门低单位数下滑,慕思中单位数下滑。归母净利润角度:降幅普遍高于收入,欧派、索菲亚降本增效成果持续释放。24年重点家居企业普遍利润端降幅大于收入端,仅有欧派(归母净利润同比-14.38%)、索菲亚(扣非利润同比-3.67%)利润端表现优于收入端,主要得益于前期降本增效的成果持续体现。

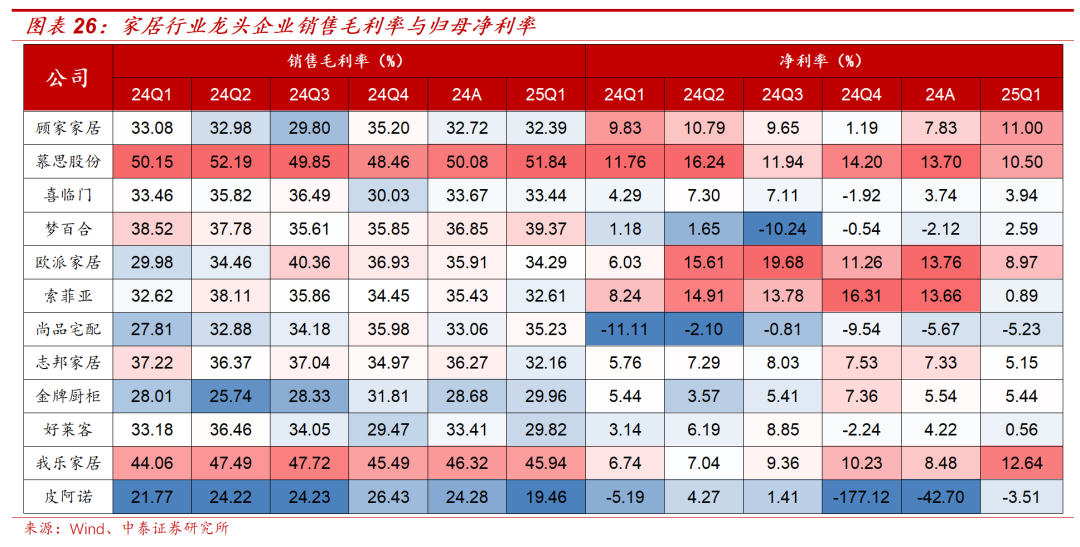

盈利能力:欧派索菲亚降本增效成果持续体现。1)盈利能力:毛利率方面,24年由于收入规模下降、市场竞争激烈等因素,重点家居企业毛利率普遍有所下降,仅有欧派家居毛利率(同比 1.76pct)提升,我乐家居毛利率基本持平,顾家家居(同比-0.11pct)、慕思股份(同比-0.21pct)小幅下降。25Q1大部分公司毛利率同比有所修复,其中尚品宅配( 7.43pct)、欧派家居( 4.31pct)、金牌家居( 1.88pct)、慕思股份( 1.69pct)、梦百合( 0.84pct)。净利率方面分化明显,24年仅有欧派家居( 0.48pct)、索菲亚( 2.31pct)净利率提升,其余公司净利率有所下降;25Q1顾家家居、梦百合、欧派家居、尚品宅配等净利率提升;索菲亚净利率下降主要与非经常性损益变动相关。2)费用端:24年家居公司销售费用率及管理费用率多数呈提升趋势,25Q1费用率同比回落较为明显。

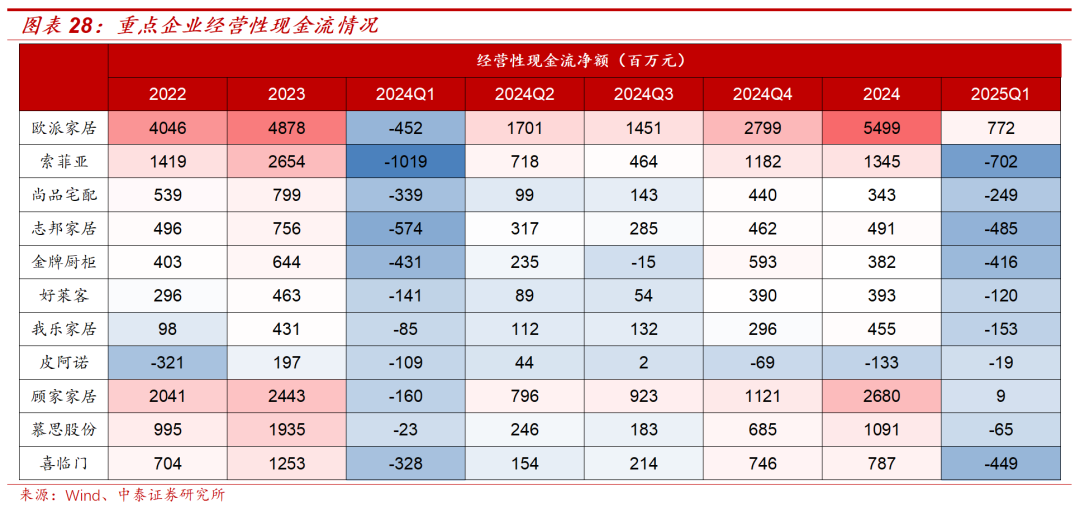

现金流分析:24年家居板块经营性现金流净额达327亿元,同比-20.3%,现金流下滑主要受收入及利润下降影响,欧派家居现金流表现靓丽,同比 13%。25Q1来看,由于Q1为传统淡季,收入规模占比相对较小,大部分公司经营现金流为负,仅有欧派家居、顾家家居实现正经营现金流。

3.2. 渠道:软体及定制二线维持门店拓展节奏

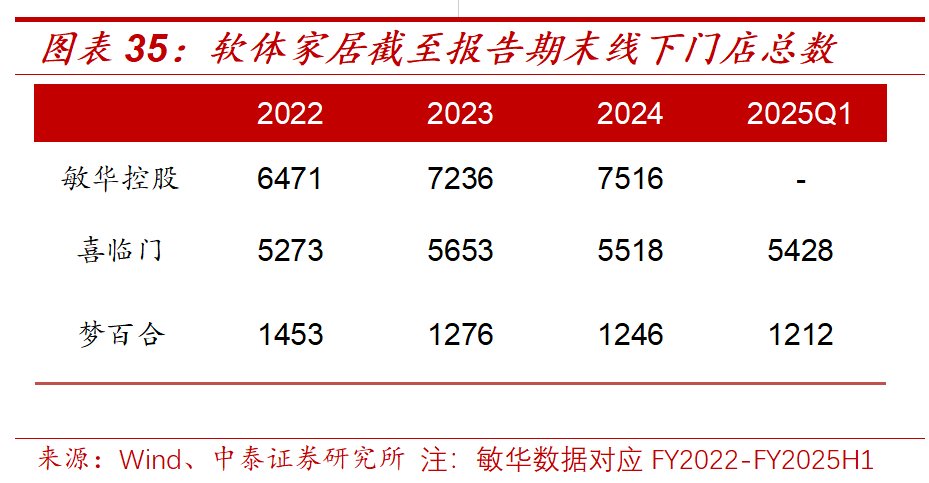

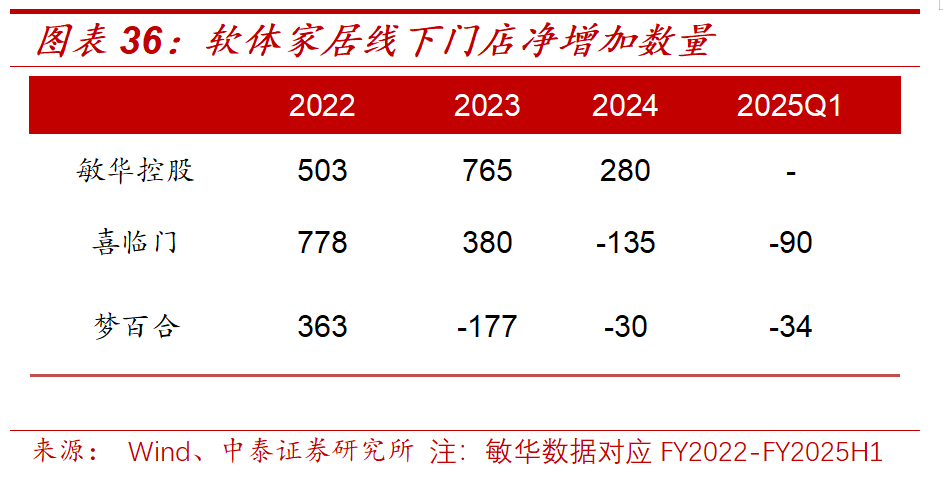

软体渠道端:2024年出现净关店,精简门店&子品牌。回顾2024年,经历软体头部企业出现净关店,敏华、喜临门、梦百合分别净开店280、-135、-30家。原因在于:1)子品牌精简,如喜临门调整喜眠系列;2)地产&消费意愿承压下,经销商投资意愿下行,3)多品类软体龙头大店占比提升。展望2025,我们预计精简低效店铺趋势仍将延续。

展望2024:聚焦性价比消费趋势,提效育能、关注下沉市场份额挖掘。软体企业呈现如下两大变化:在产品策略上,具备强品牌力支撑的企业在扩品类中进一步寻找增量空间。在渠道策略上,顺应性价比消费趋势,软体家居进一步聚焦下沉市场开拓。

3.3. 业务:大宗渠道稍强于零售渠道

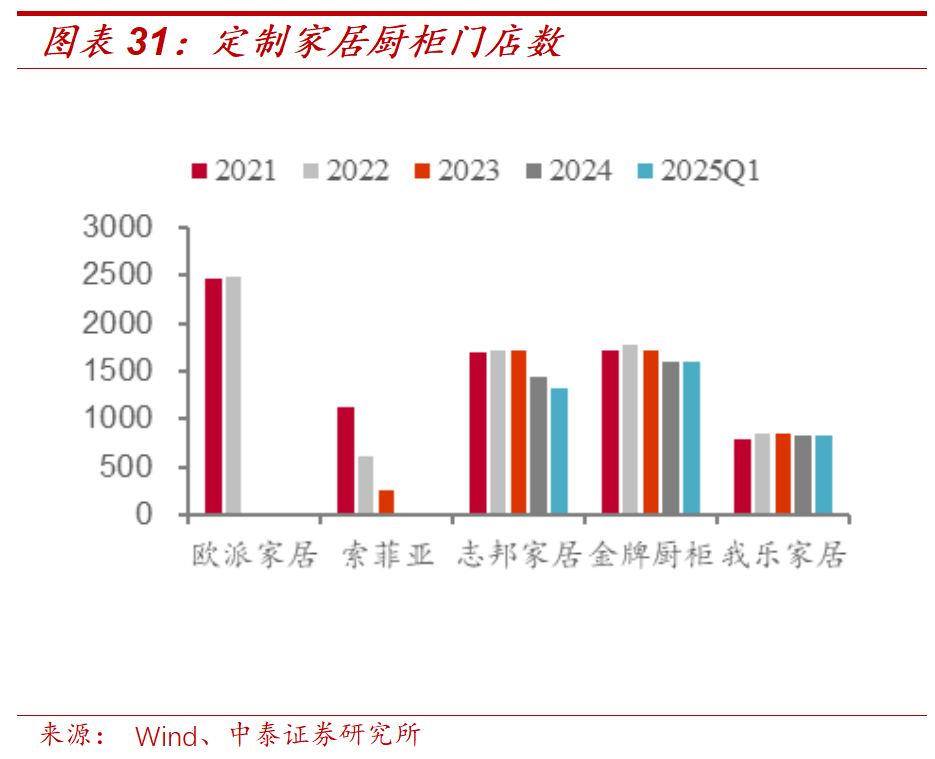

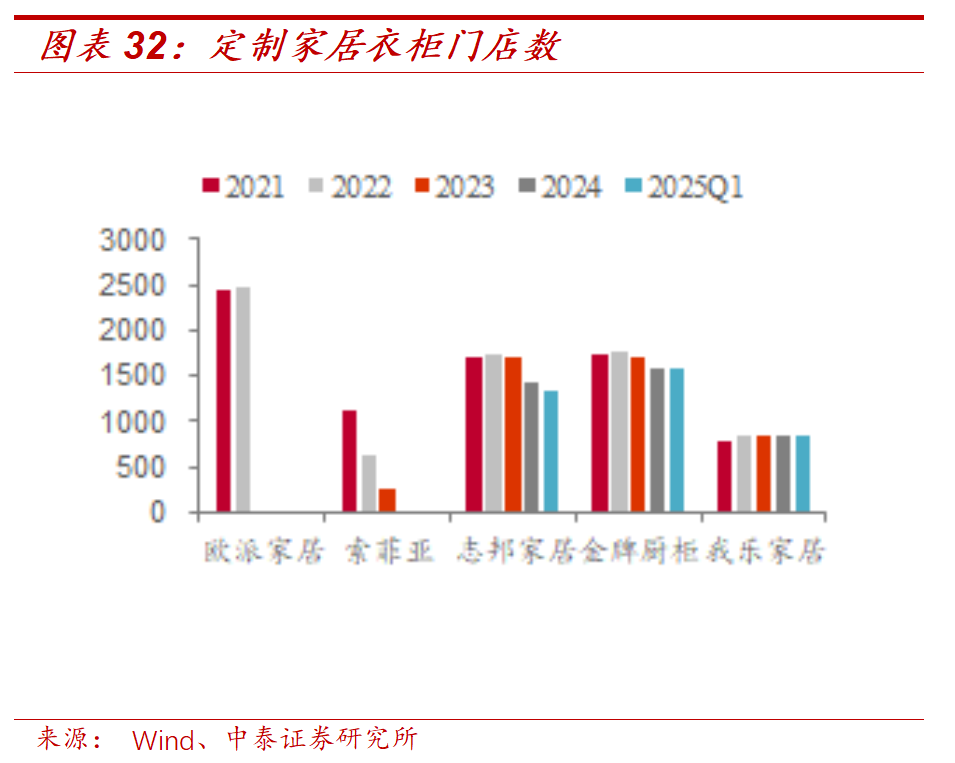

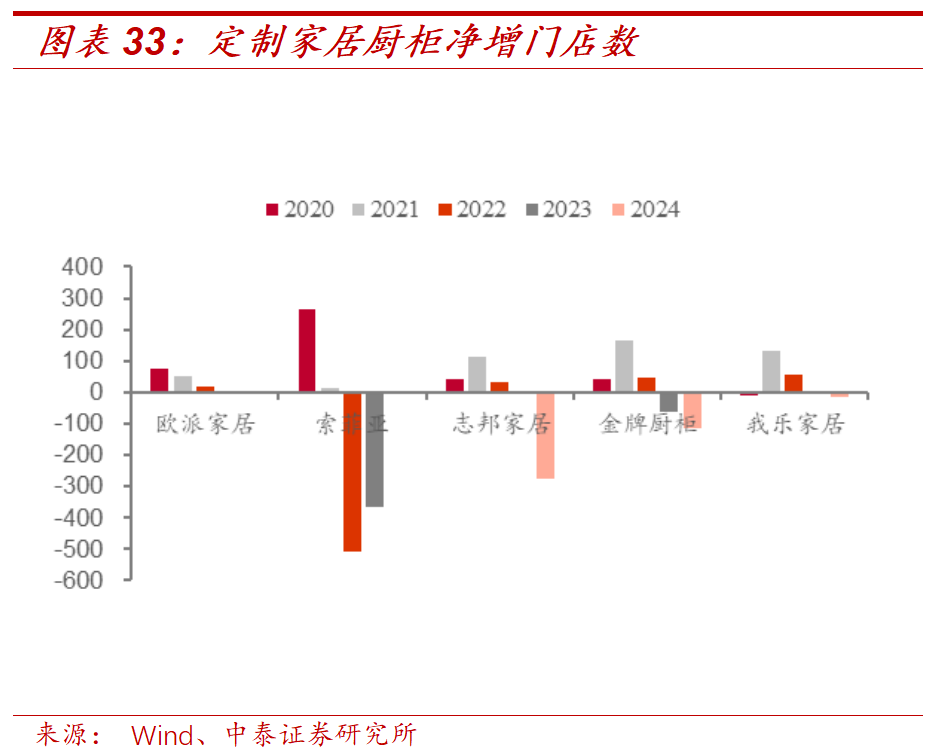

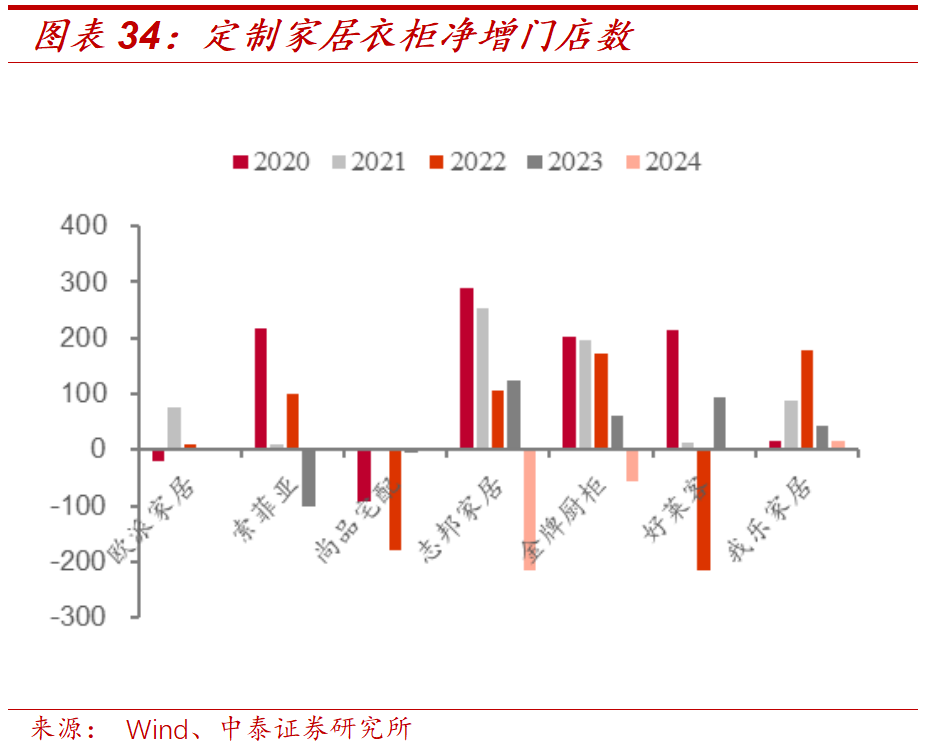

定制品类端:1)厨柜业务:24年索菲亚、好莱客厨柜业务取得正增,其余有所下滑;25Q1维持此前趋势。2)衣柜业务:24年金牌衣柜业务取得正增,其余下滑;25Q1,志邦、金牌、好莱客、我乐家居分别增长9.7%、8.3%、32.2%、28.5%。

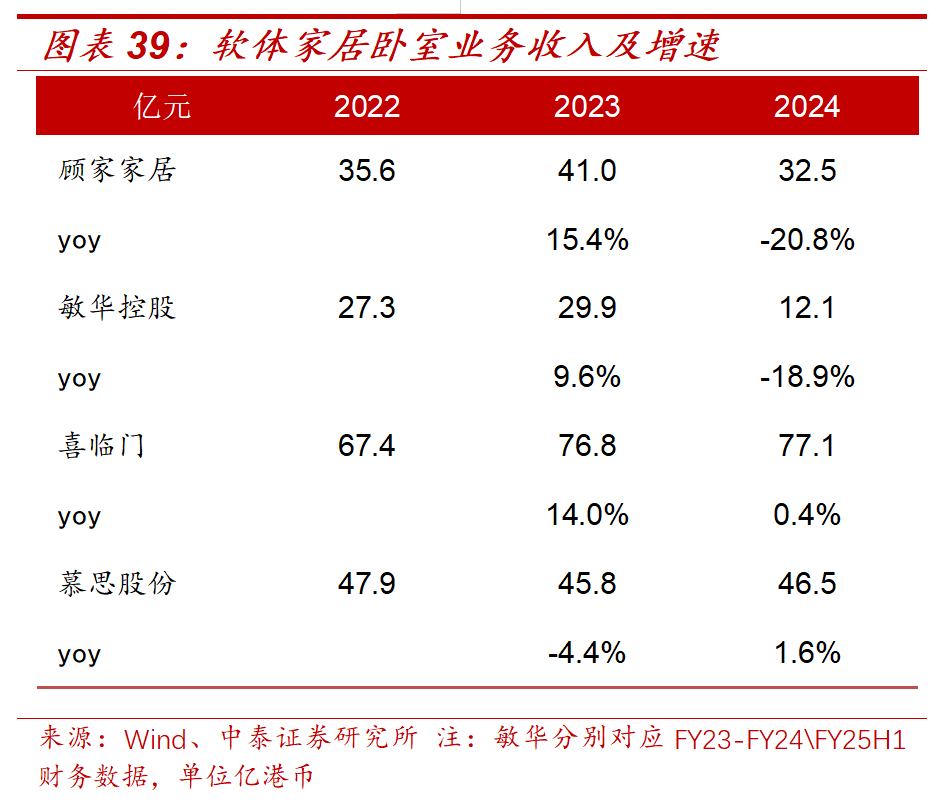

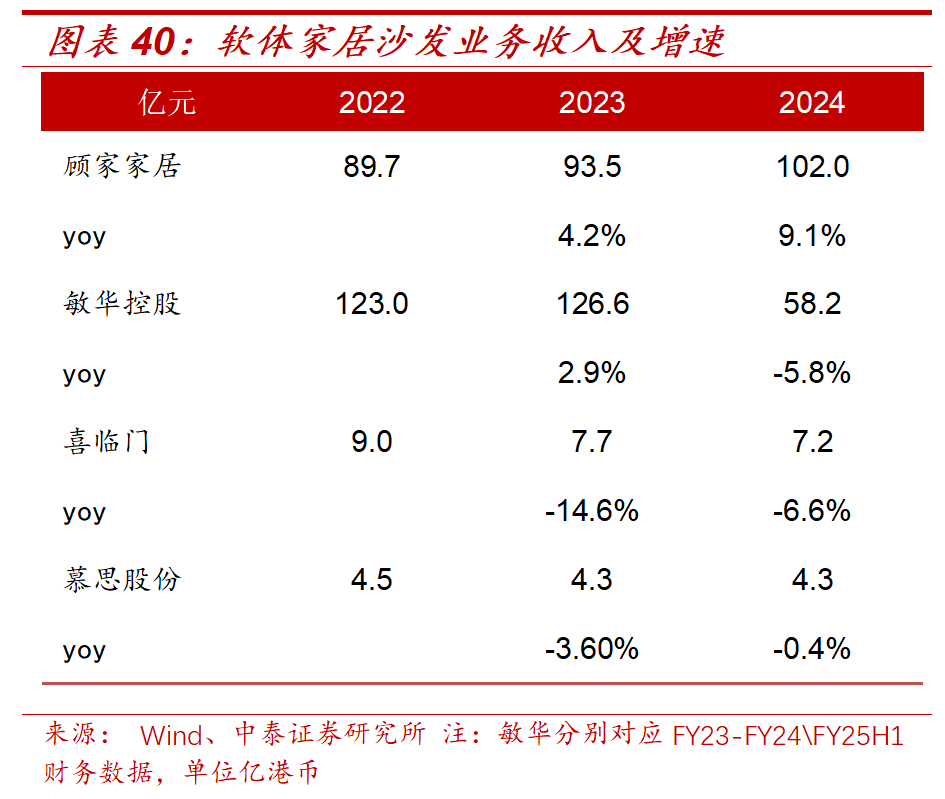

软体业务端:床垫单品类龙头表现优于多品类龙头,赛道优势与运营灵活性凸显,强品牌力龙头仍积极扩张品类。复盘2024,单品类公司运营灵活性凸显,卧室业务顾家/敏华(FY25H1)/喜临门/慕思分别同比-20.8%/-18.9%/ 0.4%/ 1.6%,垂直龙头表现更优。沙发业务顾家/敏华(FY25H1)/喜临门/慕思分别同比 9.1%/-5.8%/-6.6%/-0.4%。

3.4. 投资建议:估值底部建议布局行业龙头

04

轻工出口:关税扰动持续,关注长期核心竞争力标的

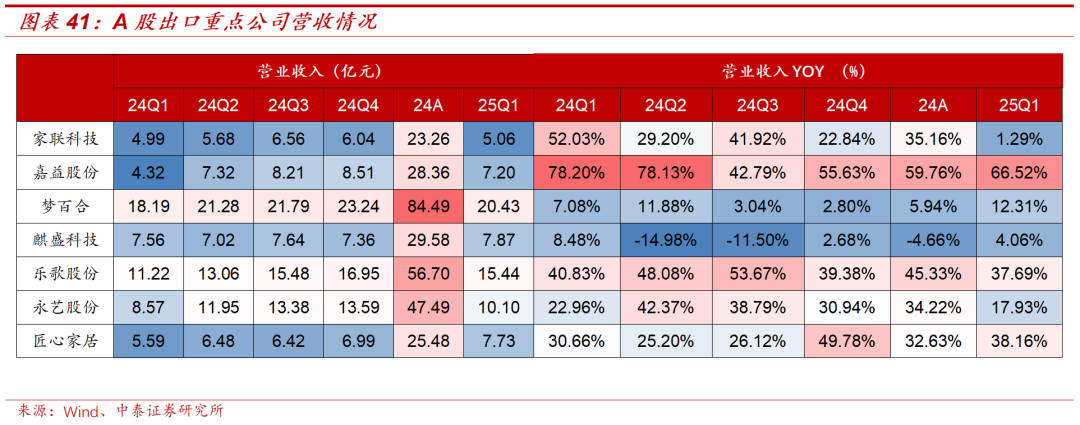

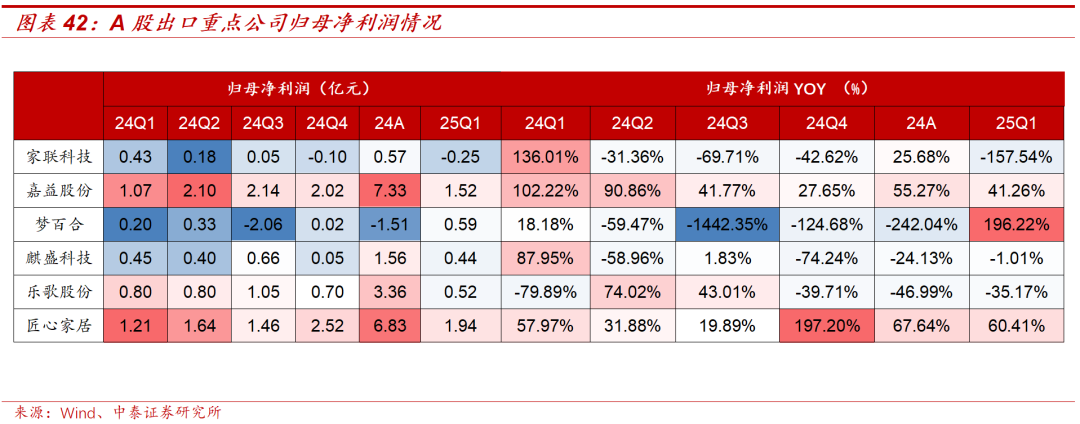

从营业收入看,24年家联科技、嘉益股份、梦百合、麒盛科技、乐歌股份、永艺股份、匠心家居营收分别同比 35.1%、 59.8%、 5.9%、-4.7%、 45.3%、 34.2%和 32.6%,25Q1家联科技、嘉益股份、梦百合、麒盛科技、乐歌股份、永艺股份、匠心家居营收同比分别为 1.3%、 66.5%、 12.3%、 4.1%、 37.7%、 17.9%和 38.2%。从利润看,家联科技、嘉益股份、梦百合、麒盛科技、乐歌股份、匠心家居归母净利润分别同比 25.7%、 55.3%、-242%、-24.1%、-47%、 67.6%,25Q1家联科技、嘉益股份、梦百合、麒盛科技、乐歌股份、匠心家居归母净利润分别同比-157.5%、 41.3%、 196.2%、-1%、-35.2%、 60.4%。

汇率波动影响单季度盈利表现,汇兑前三季度高基数,四季度对利润带来正向贡献。2024年7-9月人民币短暂升值(如9月汇率升至7.1),但10月后快速贬值(12月美元兑人民币均价达7.28),形成全年“先升后贬”的波动格局。叠加2023年同期汇兑收益基数较高(部分企业2023H1因人民币贬值获得显著汇兑收益),导致出口企业汇兑损益对利润的正向贡献减弱,同比表观业绩受到拖累。2024年四季度,人民币贬值压力加大,叠加美联储降息预期推后、美国经济数据超预期等因素,出口企业汇兑收益显著提升。例如,匠心家居Q4利润同比增长100%以上,其中汇兑贡献占重要比重。

行业端:保温杯出口增速领先。品类层面:我国2024年办公椅等可调高度的转动坐具出口额为33.31亿美元,同比-12%,2025年一季度出口额为8.45亿美元,同比-9%;功能坐具全年出口额为62.01亿美元,同比-16%,25Q1出口额19.43亿美元,同比-13%;休闲坐具全年出口额为65.11亿美元,同比-16%,25Q1出口额16.41亿美元,同比-13%;保温杯2024年全年出口额达45.2亿美元,同比持平,25Q1出口12.06亿美元,同比 10%;塑料制餐具及厨房用具2024年累计出口额80.38亿美元,同比-12%,25Q1出口额21.79亿美元,同比-4%。

投资建议:当前阶段,出口链企业政策底逐步清晰,但关税谈判带来的反复依然会带来预期的波动,同时Q2-Q3业绩预计分化,情绪修复的可持续性需要接受盈利预测波动的考验。建议布局非美市场占比高的:久祺股份、致欧科技。以及美国产能本地化构建护城河的梦百合,预计在关税冲击中将展现较强韧性。后续需密切跟踪关税政策落地节奏及企业盈利预测修正情况,把握情绪修复与基本面反转的共振机会。

05

造纸:关注跨越周期的龙头价值

5.1. 业绩回顾:24Q1利润改善,复苏趋势显现

5.2. 行业梳理:24年木浆系新增产能较多导致纸价承压

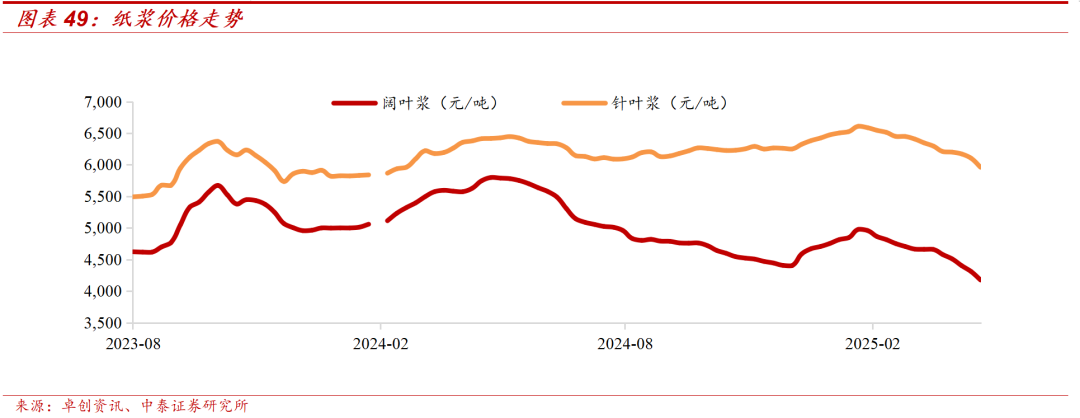

纸浆:阔叶价格中枢下行,针阔叶价差扩大。阔叶浆方面,1月-5月中旬浆价整体呈持续上扬趋势,主要系欧美纸浆需求旺盛叠加停机检修、港口罢工、南美洪灾等供给侧因素影响。5月中旬至12月浆价持续下跌,影响因素主要包括:1)全球阔叶浆供给大幅增长,包括巴西Suzano Cerrado项目、国内福建联盛、玖龙广西北海、仙鹤广西等新浆线;2)下游纸厂多处于微利或亏损状态,部分纸厂有停机、减产安排。12月下旬至春节前,下游库存偏低带来补库需求叠加多家南美、亚洲阔叶浆厂停机减产安排,阔叶浆价有所反弹。针叶浆方面,上半年走势与阔叶浆趋势相近,6-7月小幅回调后下半年延续上行趋势,主要原因为针叶浆供给较为紧张,无新增产能且多家针叶浆厂存在停机、转产其他浆种、永久性关停等事件。

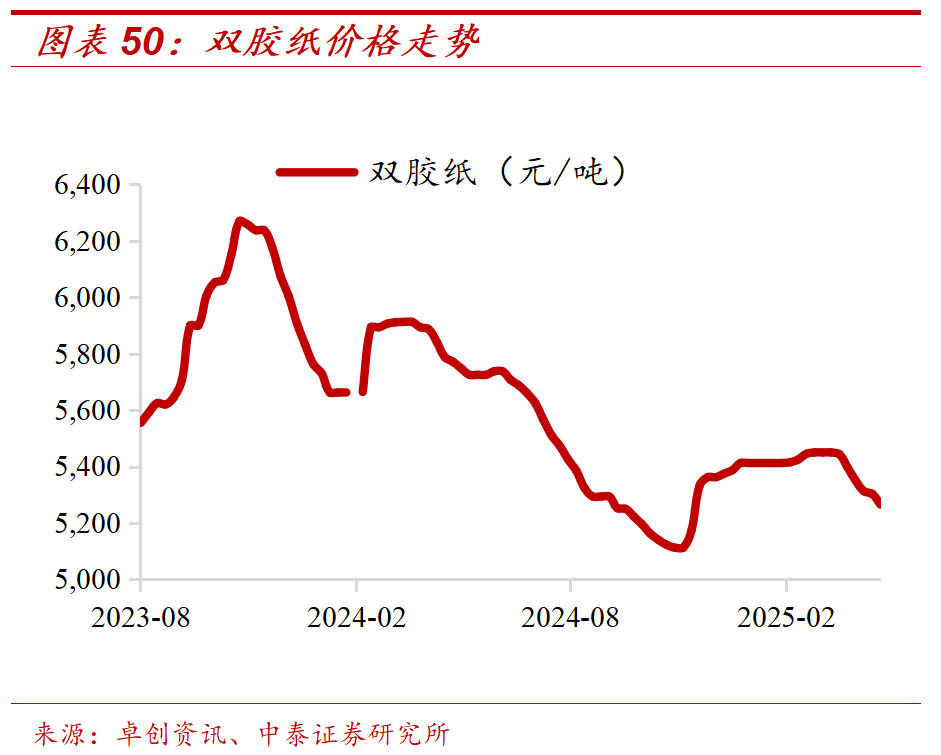

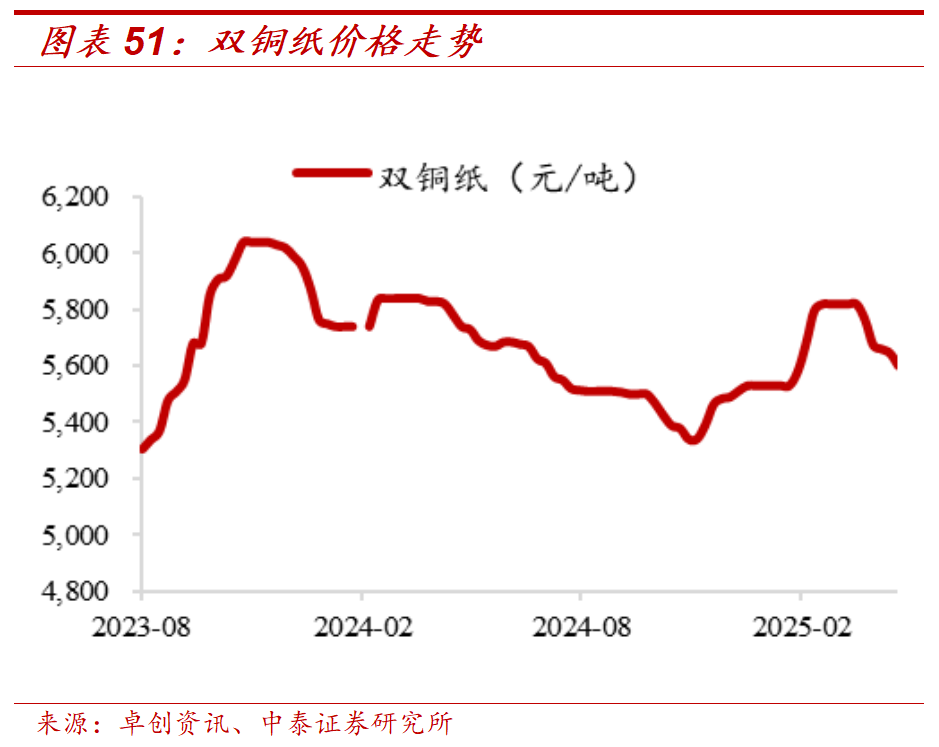

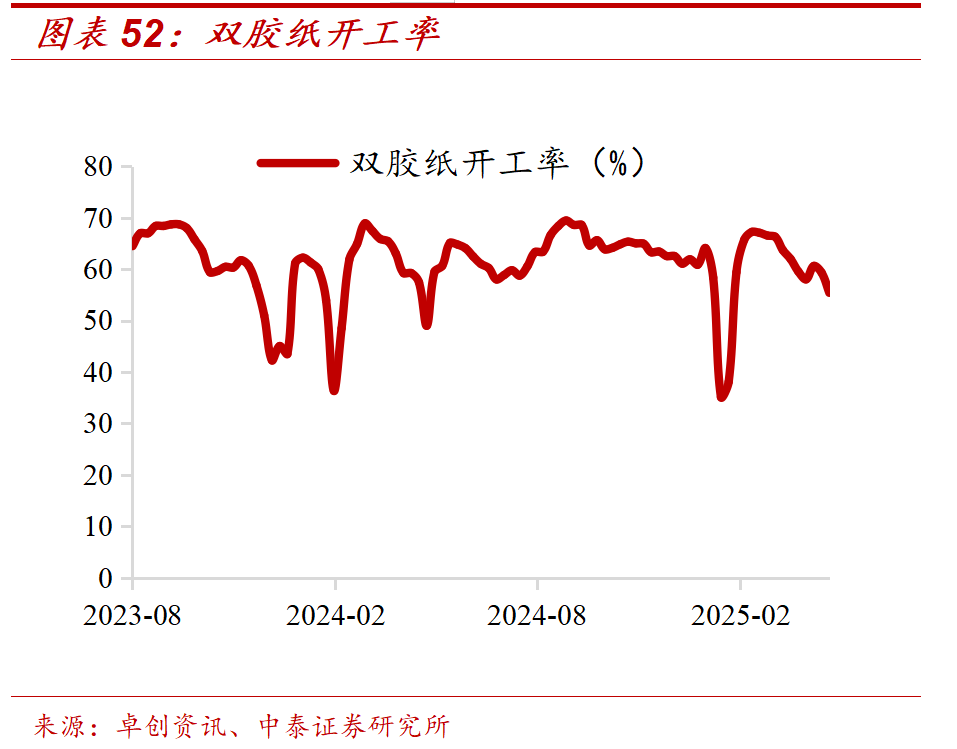

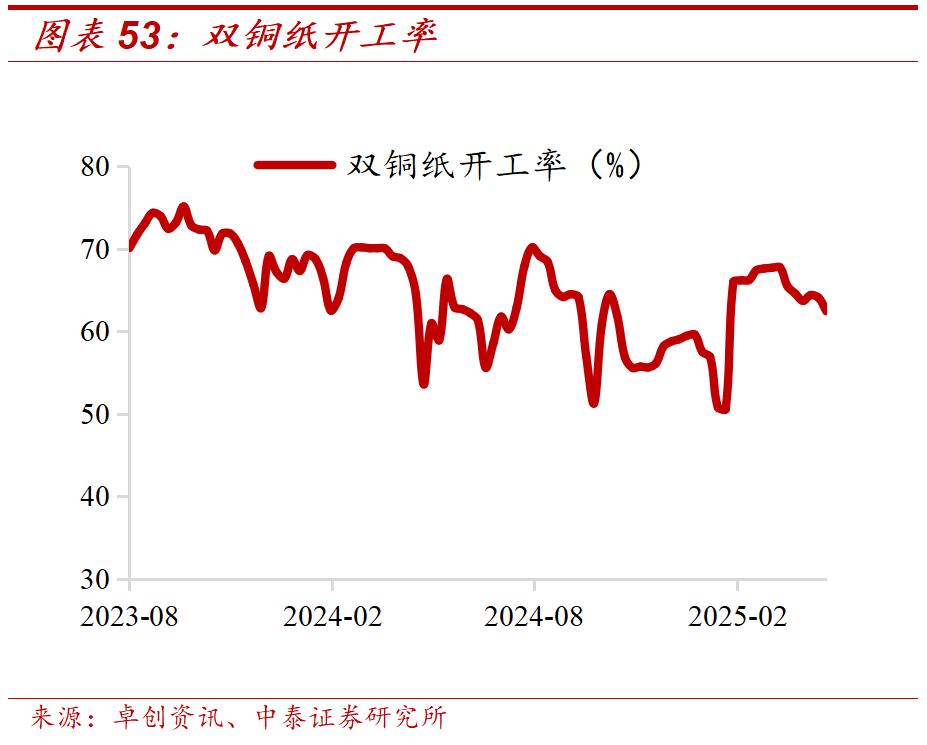

文化纸:双胶纸表现较弱旺季不旺,主要受新增产能影响。双胶纸方面,3月纸浆推涨叠加成本支撑纸价小幅上涨,但纸浆(现货)上涨幅度明显高于纸价;4-11月纸价进入下行通道,跌幅100-350元/吨,4-5月旺季跌价原因包括:1)需求不及预期,24年秋季教材教辅招投标工作有所延期,集中于4-5月释放,且发货时间较为分散,没有集中爆发点;同时社会订单表现持续平淡。2)供应较为充足,24年1月华泰纸业52万吨双胶纸机完成改造开机出纸,玖龙纸业北海基地55万吨新双胶纸机开机出纸。3)成本支撑不足。11月中旬后纸价受益于需求回暖、供应减少(晨鸣纸业停机)、浆价回升而底部修复。双铜纸方面,整体价格走势与双胶纸接近,但4-11月下跌幅度小于双胶纸,主要系新增产能压力较小。

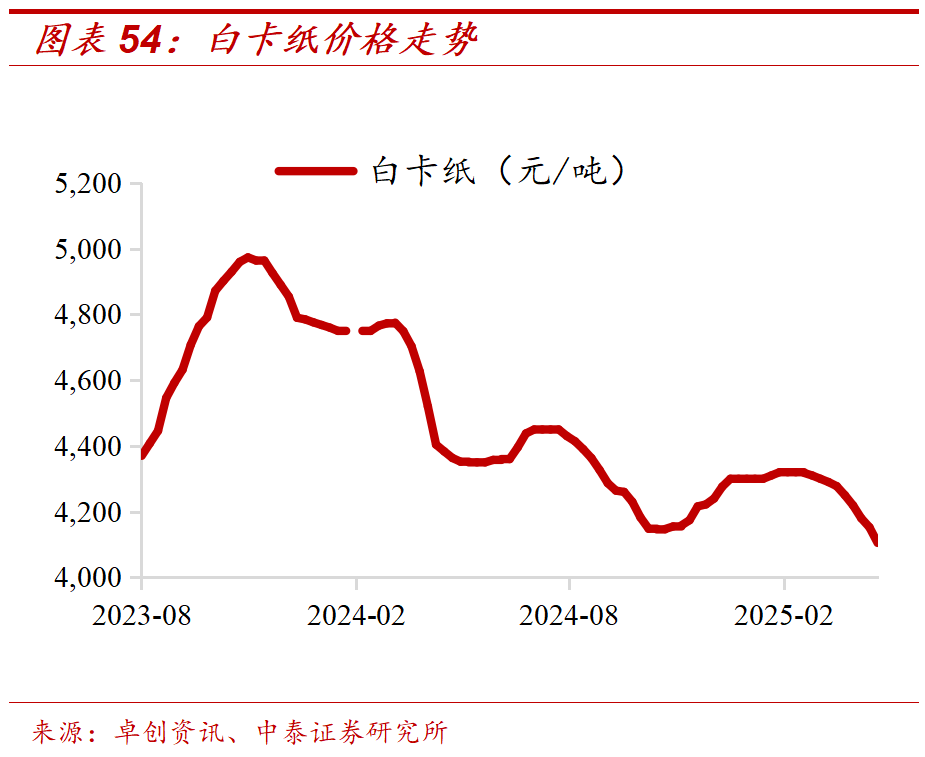

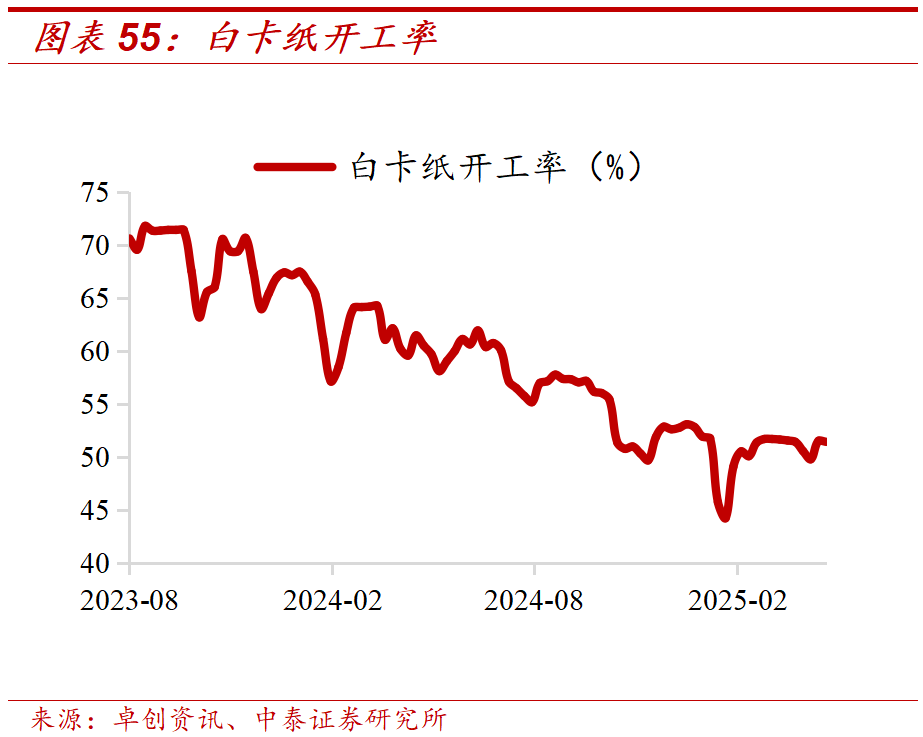

白卡纸:全年整体以下跌趋势为主,供需关系较为失衡。24年白卡纸整体表现疲弱,主要系内需疲弱及近年来新增产能较多造成的供需失衡。全年仅有3月、7月、11-12月纸价出现反弹。3月:Q1白卡纸厂商销货情况表现良好,纸企库存压力不大,积极小幅推涨价格。7月:受中秋国庆订单启动机暑假出游旺季预期催化。11-12月:晨鸣3个基地停机,行业供给减少;需求端受元旦春节需求催化;纸厂盈利压力较大,部分大厂采取控产减量措施。

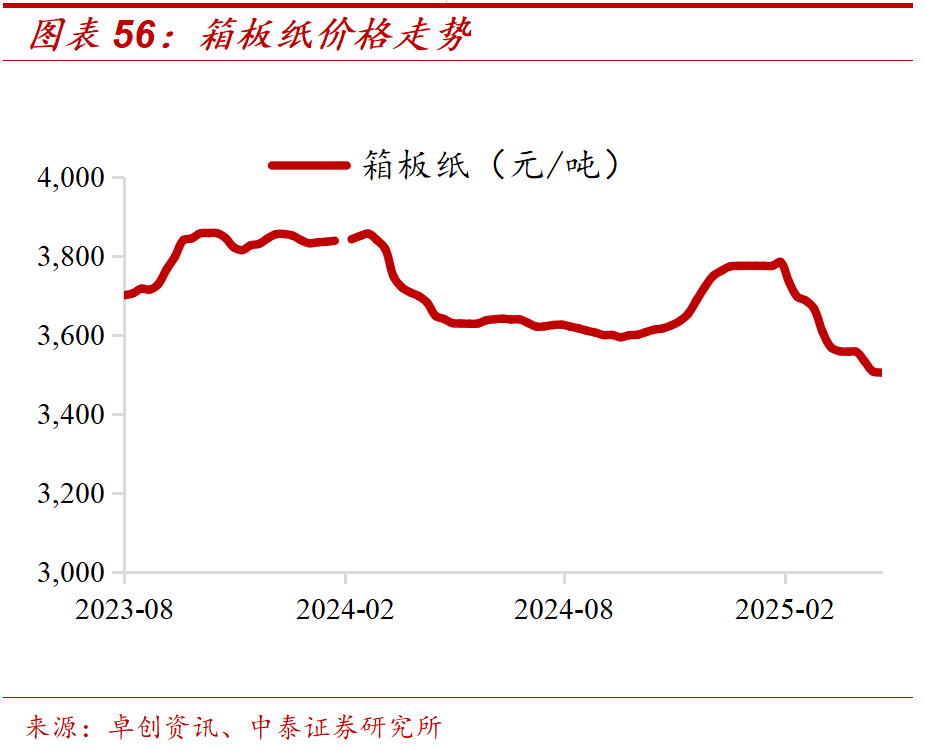

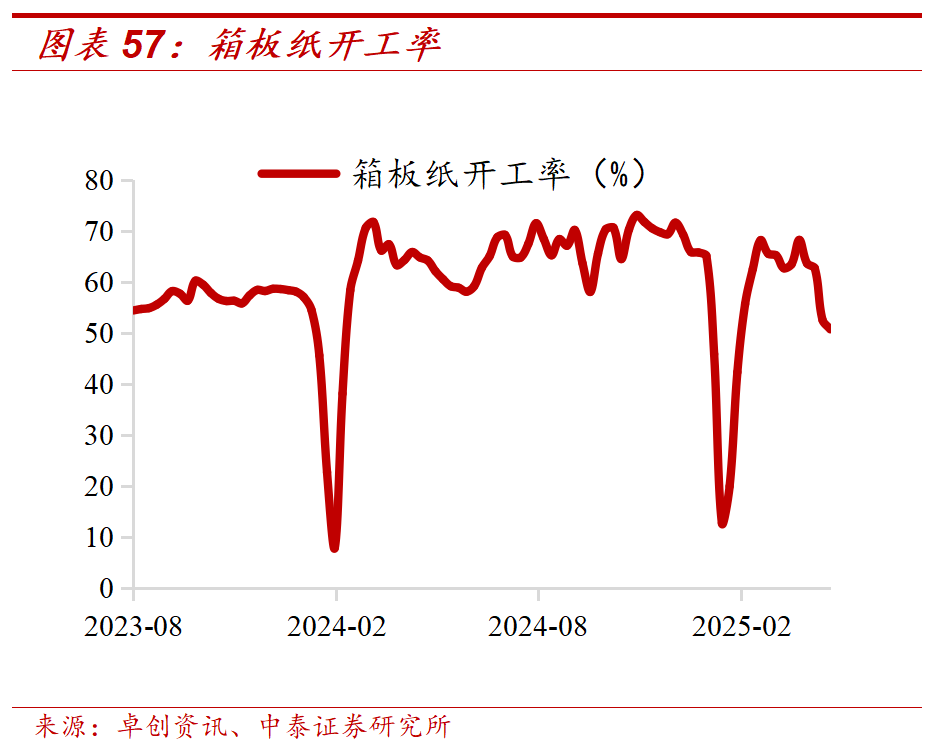

箱板纸:前三季度偏弱运行,Q4纸价反弹。24年前三季度箱板纸整体弱势运行,主要系内需偏弱、新增产能较多(24H1新增产能165万吨)、进口纸较多等因素影响。Q4箱板纸价格触底回升,主要得益于:内需改善(以旧换新补贴拉动汽车、家电、家居消费)、抢出口需求等。但25年春节后传统淡季纸价回落较多。

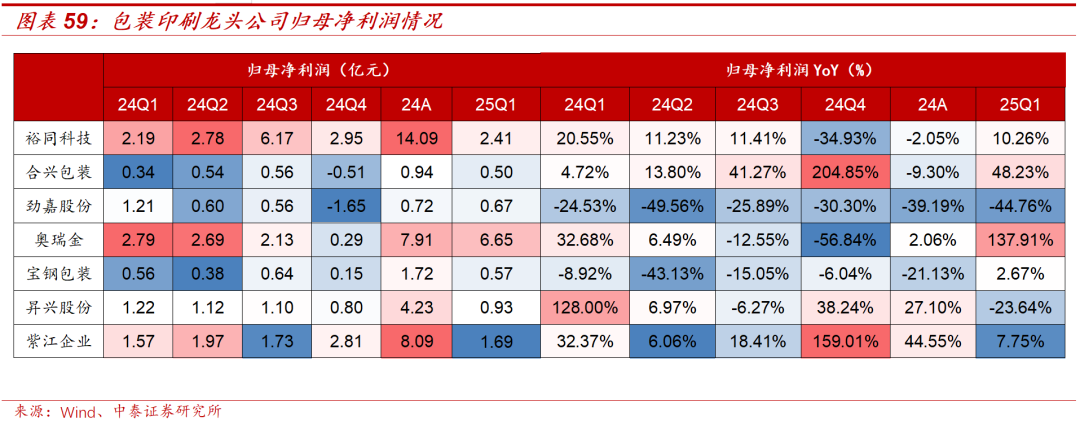

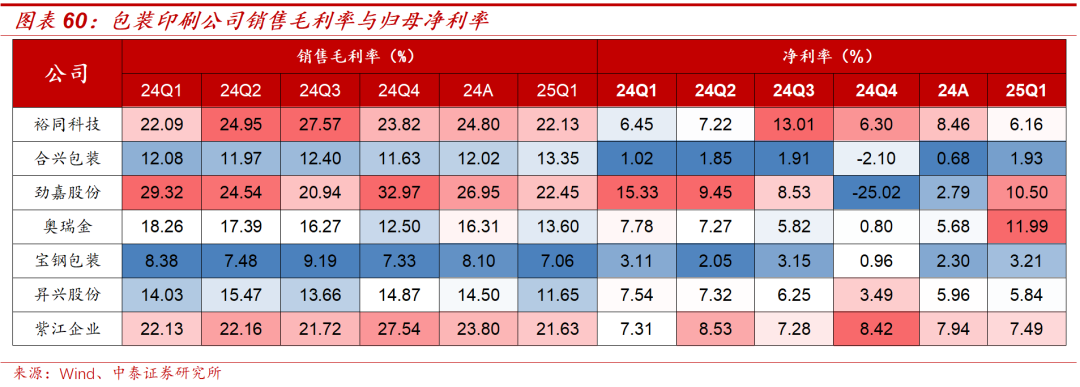

5.4. 包装印刷:盈利有所改善,静待下游需求修复

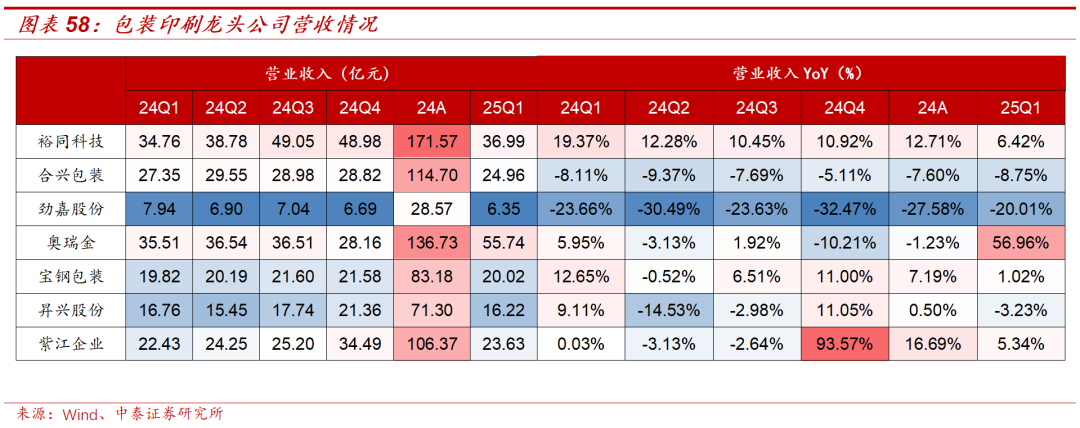

投资展望:短期关注需求改善,长期受益集中度提升。我国包装行业竞争格局“大而散”,集中度提升空间广阔,需求低迷、成本上行、环保压力三重因素共同作用下,预期行业将加速整合。建议关注多元化包装布局、持续稳健成长的大包装龙头【裕同科技】。

06

电子烟:海外一次性监管收紧,口含烟品类巨头引领下高增

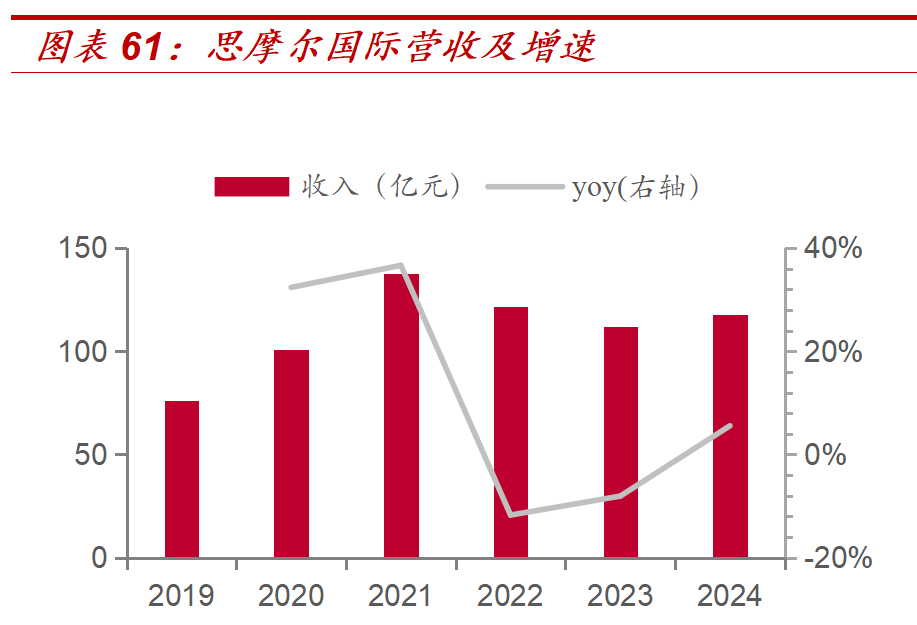

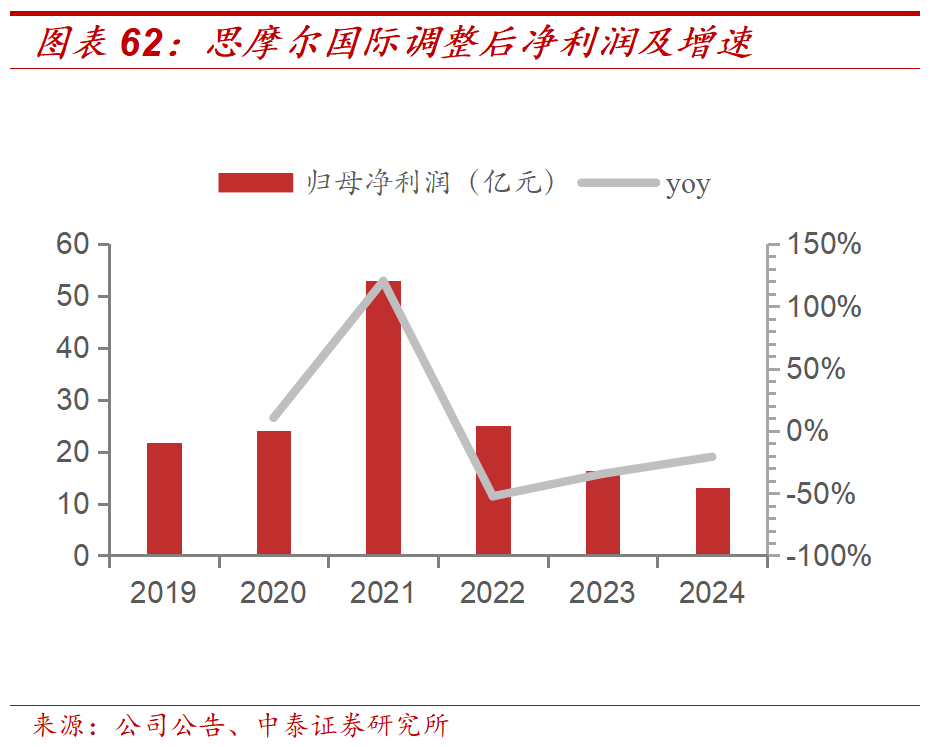

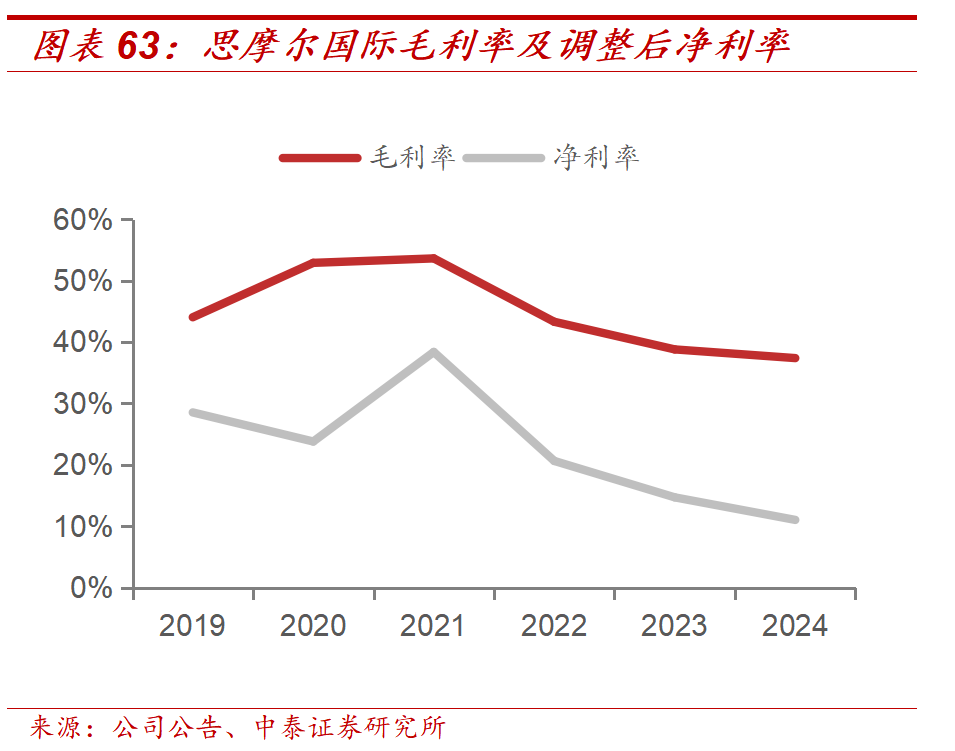

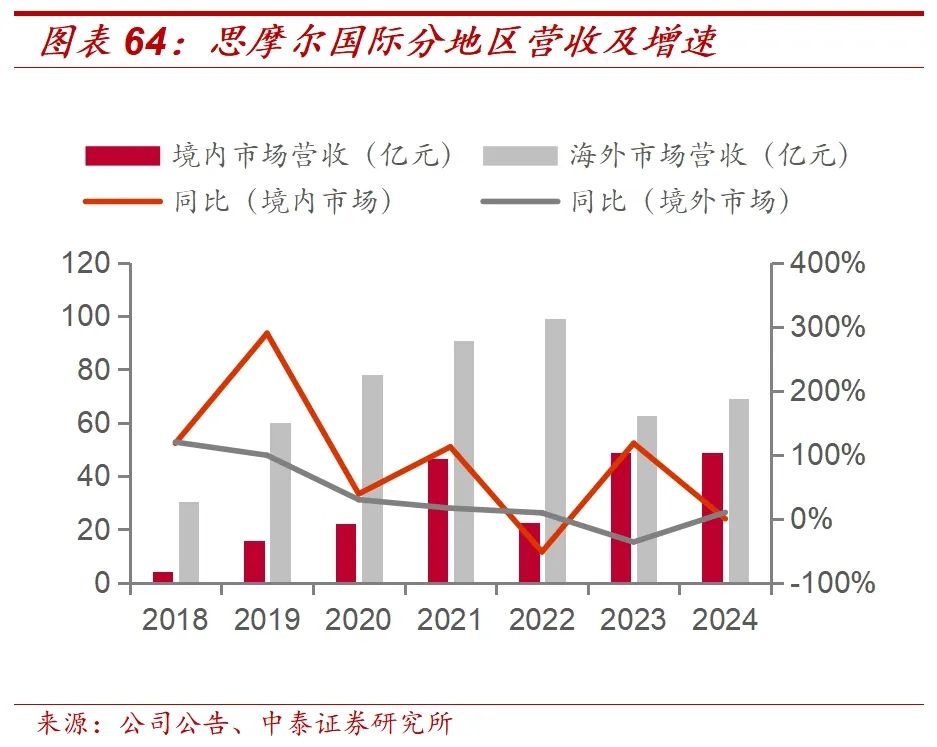

个股端:思摩尔国际收入恢复增长。公司2024年实现营业收入117.99亿元,同比 5.6%(24年营收口径调整,可比口径为同比 5.3%);实现净利润13.03亿元,同比-20.8%。分市场看,1)美国市场:24年实现收入39.88亿元,同比-2.4%,收入占比33.8%,同比-2.7pp。受益于美国市场对不合规产品的执法力度逐渐增强,公司美国市场换弹式产品收入于24H2好转明显,24H2收入21.28亿元,同比 5.1%。2)欧洲及其他市场:24年实现收入50.97亿元,同比 0.3%,收入占比43.2%,同比-2.1pp;其中24H2收入31.16亿元,同比 14.2%。24年欧洲对一次性电子雾化产品监管力度逐步增强,多国陆续禁止或计划禁止不能充电或不能换弹的一次性电子雾化产品,传统一次性需求向新型封闭式及开放式产品转化。这一趋势下公司换弹式产品表现靓丽,一次性产品需求有所收缩(同比-9.5%)。3)中国内地市场:24年收入约为2.39亿元,同比25.1%。后续来看,随着大客户HNB产品25年加速推广,有望带来业绩的进一步修复。

雾芯科技:收入表现亮眼,全球化战略显效。2024年全年营收达27.5亿元(约3.8亿美元),同比增长73.3%,其中第四季度营收8.1亿元( 56.3%),主要得益于国际业务扩张。海外市场贡献超50%的营收,尤其在印尼、韩国等地区表现突出,验证了全球化布局的有效性。营业利润亏损1.07亿元,毛利率26.4%。全年净利润5.5亿元中,利息、投资收益等非运营收入贡献达7.7亿元(占比140%),非美会计准则调整后净利润9.3亿元虽为正,但经营层面的风险依然显现。

菲莫国际:口含烟增长亮眼,无烟业务提供增长动力。2024年全年收入379亿美元( 9.8%),营业利润147亿美元( 14.9%)。2025年Q1收入93亿美元( 10.2%),营业利润38亿美元( 16.0%)。2025年Q1卷烟出货量1448亿支( 1.1%),日本市场份额达32.2%,欧洲11.4%;ZYN口含烟爆发:美国市场Q1出货量超2亿罐( 53%);VEEV系列出货量翻倍。预计25年收入增长6%-8%,无烟产品出货量增长12%-14%,营业利润增长10.5-12.5%。

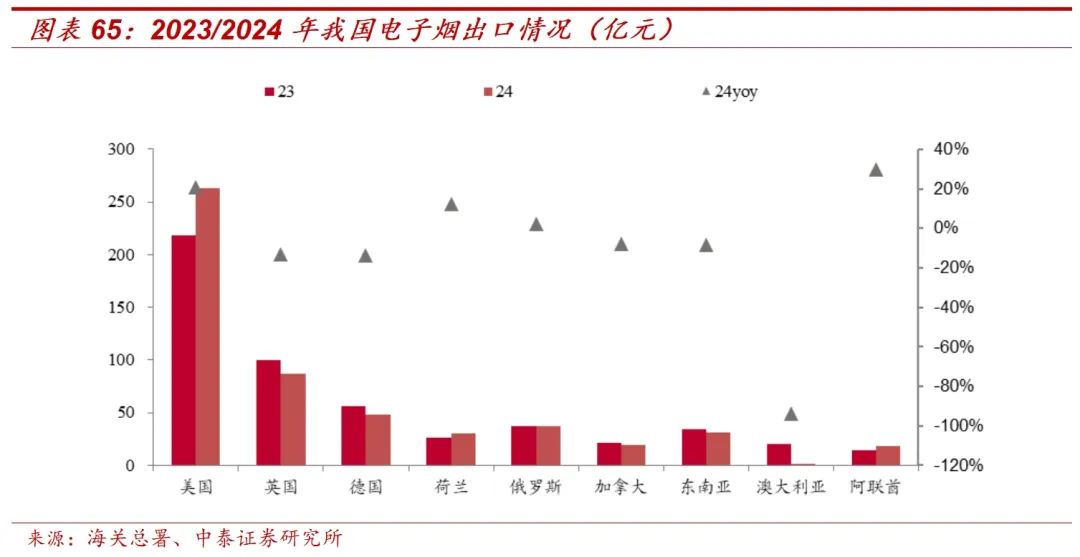

行业端:出口延续高景气度,美国增长靓丽,新兴市场迅速放量。根据海关总署数据,24年我国电子烟出口金额779.9亿元,同比持平;其中,出口美国263亿元,同比 21%;出口英国87亿元,同比-13%;出口德国48亿元,同比-14%;出口荷兰30亿元,同比 12%,出口东南亚(马来西亚、泰国、越南)31亿元,同比-8%,出口阿联酋18亿元,同比 30%。

VIP复盘网

VIP复盘网