投资要点

事件

顺丰控股于2026年1月15日发布《关于认购极兔速递新发行股份以及根据一般性授权向极兔速递发行新H股的公告》:

根据《认购协议》,公司拟通过境外全资附属公司认购极兔速递新发行的821,657,973股B类股份。极兔股份发行的价格为每股10.10港元,公司为极兔股份发行支付的总对价约8,298.75百万港元。截至本公告日期,公司持有极兔150,300,355股B类股份。极兔股份发行交割后,公司将持有极兔10%的股份。

根据《认购协议》,公司拟根据一般性授权在香港联交所向极兔速递或其指定主体发行225,877,669股新H股。本次H股发行的价格为每股36.74港元,募集资金净额(扣除佣金和预计开支后)预计约8,288.75百万港元,计划用于支付在极兔股份发行项下应支付的对价。截至本公告日期,极兔未持有公司股份。本次H股发行完成后,极兔将持有公司4.29%的股份。

本次交易的交割受限于数项交割先决条件(如获得所需的境内外主管机关批准、登记、备案等),因此本次交易的交割存在不确定性。

点评

战略相互持股,共拓服务边界

公司作为全球领先的综合物流服务提供商,长期致力于构建端到端一站式的综合物流解决方案能力,若本次战略投资与合作顺利完成,将有助于公司高效扩大国际网络覆盖及提升端到端运营效率;同时公司也有望享受到极兔的增长红利,提升投资收益。在国际业务方面,公司将凭借在跨境头程与干线段的核心资源优势和成熟运营体系,与极兔在东南亚和新兴市场的末端派送网络布局与本地化运营经验形成协同,扩张端到端跨境业务的网络覆盖和产品竞争力;在国内业务方面,双方在网络资源、客户群体、产品结构和差异化上具备较大互补协同空间,有助于双方共同拓展服务边界。

动态调优策略,静待经营改善

2025年Q3,公司毛利同比-4.4%至97.9亿元,毛利率同比-1.6个百分点至12.5%,盈利出现短期波动主要源于公司积极主动的市场拓展策略与必要的长期战略投入。公司已对激活经营策略进行完善,激励导向从规模驱动进阶至价值驱动,同时结构性提效降本成效有望进一步显现,静待经营改善。根据公司公告,公司管理层将致力于实现2025年Q4的归母净利润同比基本持平,2025年年度归母净利润同比保持稳健增长。

盈利预测、估值及投资评级

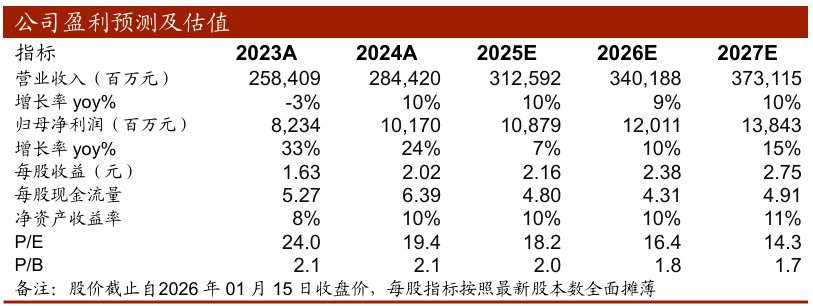

结合目前经营情况及后续展望,我们调整盈利预测,预计公司2025-2027年实现归母净利润分别为108.79、120.11、138.43亿元(原预测值分别为111.63、127.43、147.95亿元),每股收益分别为2.16、2.38、2.75元,对应1月15日收盘价的PE分别为18.2X/16.4X/14.3X,维持“买入”评级。

风险提示

宏观经济下行风险、恶性价格竞争风险、降本增效不及预期风险、需求拓展不及预期风险、模型假设和测算误差风险、使用信息数据更新不及时风险。

VIP复盘网

VIP复盘网