观点#1:主权AI投资短期弥补中国市场影响

自5月13日美国商务部宣布撤销拜登政府2025年初发布、基于三档国家分级体系的《人工智能扩散规则》以来,英伟达和全球算力产业链股价出现显著反弹。短期来看,这次美国监管政策的调整,为英伟达等公司打开了向沙特、阿联酋等主要中东国家销售AI芯片的大门(CNBC报道:超百亿美金),弥补其H20对华销售受限的损失(计提55亿美金损失)。但长期来看,我们注意到投资人普遍反馈,当前生成式AI缺乏足够大的应用,以支持每年3000亿美金以上的资本开支。本次论坛上,我们从高通、联发科、英伟达的演讲中,尚未看到AI手机、AI PC、机器人生态有成熟的迹象。

观点#2:美国制造带来的成本上升引发担忧

通过这次调研,我们看到中国台湾聚集了包括台积电(先进工艺代工)、日月光(先进工艺封测)、鸿海/工业富联(服务器代工和核心零部件)、联发科(数据中心ASIC)、台达电(电源管理系统)等全球数据中心产业链具备系统重要性的公司。当前产业链面临的最大挑战是,如何在保障技术迭代不放缓(两年一次大规模升级)的同时,满足美国政府要求的美国本土制造。目前台积电已经承诺在美国投资1650亿美元建设6座晶圆和封测厂,鸿海/工业富联承诺服务器的美国生产,但投资人对产业链转移对企业盈利能力的影响表示担忧。

观点#3:NVLink Fusion或进一步强化英伟达产业地位

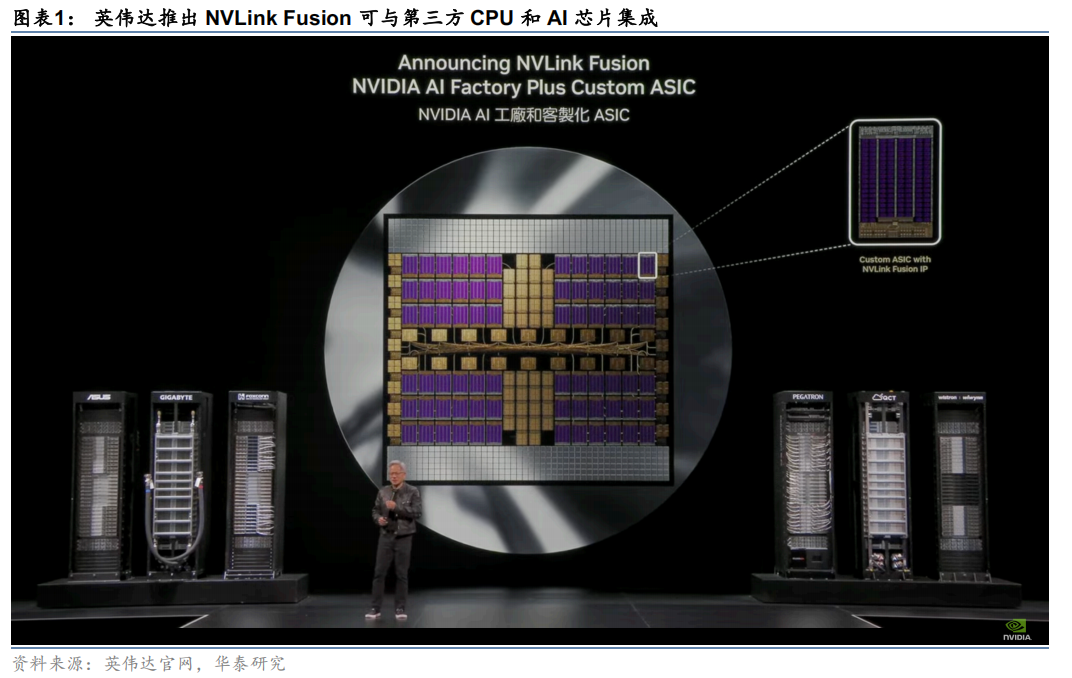

虽然距离上次GTC只有2个月,但英伟达仍然发布了新技术NVLink Fusion。通过开放NVLink IP,帮助包括ASIC、CPU在内第三方芯片公司接入以英伟达为核心的生态链,已经有包括联发科、世芯、Marvell、高通、Astera Labs在内8家厂商宣布支持。我们认为NVLink Fusion为AI芯片ASIC化提供了一种解决方案,希望通过开放自己的平台,把ASIC芯片留在英伟达生态链内,有望进一步强化其产业地位。

5/19-20,我们在台北参加Computex 2025,聆听了英伟达、高通等公司的主旨演讲、英伟达分析师会议,并与联发科、日月光等公司进行了交流。我们观察到:1)英伟达分析师大会依然是人流量最大的会议,投资人关注NVLink Fusion发布对行业竞争格局的影响;2)AI方面,端侧和应用进展的缓慢与过去两年高算力资本开支的不匹配是市场担忧的核心,而近期主权AI正在成为算力产业链公司业绩新的驱动;3)后关税时代,中国台湾作为拥有较完整AI硬件产业链的地区,正在跟随英伟达、台积电等“链主”加速美国本土制造布局的步伐。

英伟达:NVLink Fusion或加深生态护城河

AI数据中心:关注NVLink Fusion架构

战略方面,黄仁勋强调,AI将成为企业IT架构的核心驱动力,推动Agentic AI和Physical AI的广泛应用,延续了此前CES的战略布局。此外,英伟达宣布在中国台湾建设全新总部“NVIDIA星座”,强化亚太研发和供应链布局。

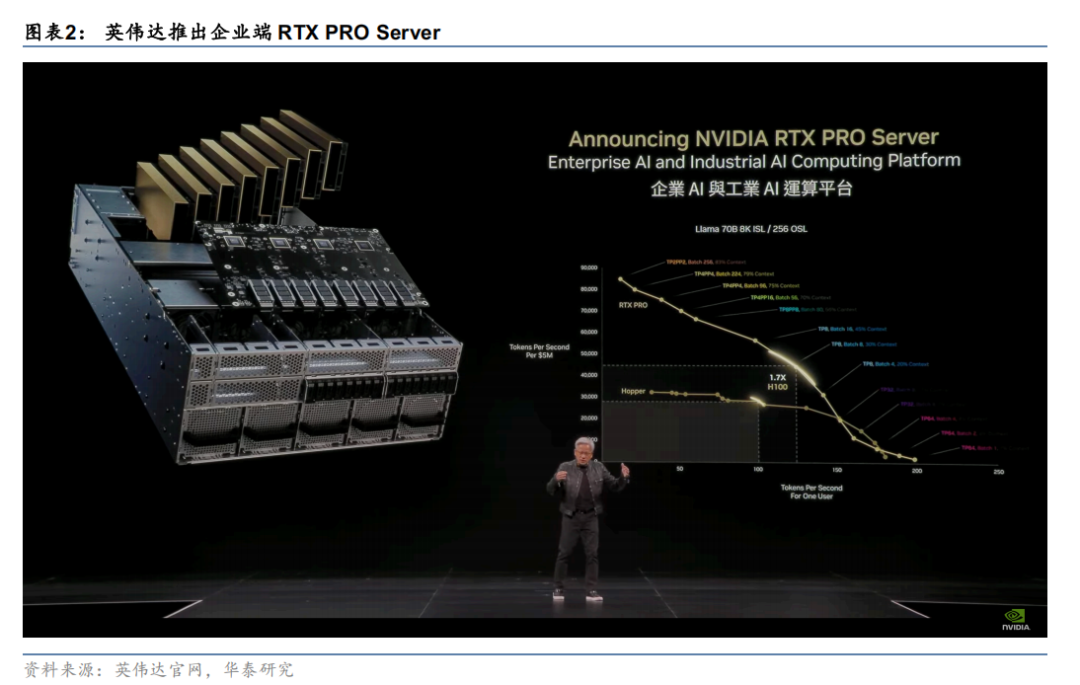

产品方面,a) 推出NVLink Fusion 架构,允许将英伟达 GPU(如 GB300)与第三方芯片(CPU、ASIC、FPGA)通过 NVLink 芯片组互联;b)推出AI-Q数据库框架,支持多智能体协作和企业级知识提取;c)RTX新品。发布了基于Blackwell架构的GeForce RTX 50系列GPU和 RTX Pro Enterprise 服务器;d)展示Grace Blackwell超级芯片及其NVL72,预计今年三季度将推出的GB300。

端侧AI:Cosmos平台、开源物理引擎Newton和人形机器人开源模型Isaac GR00T N1

英伟达积极拓展端侧AI应用,在Computex2025主旨演讲中展示了用于开发物理AI系统(如机器人、自动驾驶)的Cosmos平台、与Google DeepMind和Disney Research合作开发的开源物理引擎Newton以及全球首个人形机器人开源基础模型Isaac GR00T N1。

联发科:关注AI ASIC业务发展机遇

AI数据中心:公司预计2026年AI ASIC业务将实现数十亿美元销售规模

联发科积极布局AI数据中心市场,预计2026年AI ASIC业务将实现数十亿美元销售规模。公司强调其在定制AI加速器设计方面的技术优势,包括高性能SerDes高速互联技术和先进封装能力,能够为客户提供灵活的设计模式(如spec-in、RTL-in、GDS-in),满足不同客户的定制需求。与英伟达合作的GB10芯片已进入量产阶段,支持英伟达DGX Spark小型AI超级计算机,显示联发科在高性能计算芯片设计上的竞争力。公司持续加大研发投入,积极推动AI ASIC项目进展,其预计2026年开始实现显著营收增长。

端侧AI:Q1手机营收同环比增长

联发科在智能手机及边缘计算平台表现强劲,2025年第一季度手机业务营收占比56%,收入同比增长6%,环比增长6%,主要受益于主流及入门级市场需求回暖。旗舰产品Dimensity 9400 支持大型语言模型,提升AI推理性能,公司预计第二季度将有多款搭载该芯片的手机上市。

关税:美国市场收入占比有限

联发科表示其美国市场直接营收占比约10%,关税政策对公司影响相对有限。公司密切关注全球贸易环境和主要市场(中国、日本、韩国等)经济动态,保持谨慎态度。虽然存在消费电子产品需求不确定性,但上半年表现乐观。

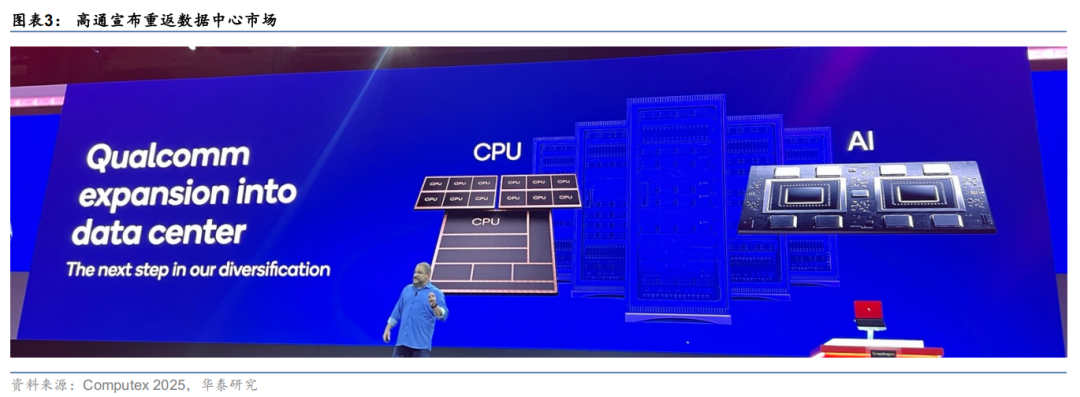

AI数据中心:重返数据中心CPU市场

高通在此次Computex 2025主旨演讲中宣布,将重返数据中心CPU赛道,推出专为数据中心设计的定制化CPU,以深度对接英伟达AI芯片。高通全新CPU将采用英伟达NVLink Fusion技术,实现与英伟达GPU的直接高速互联。5月13日,高通公司宣布与沙特阿拉伯AI公司Humain签署了一份谅解备忘录 (MOU),供应数据中心CPU 和 AI 解决方案,为 HUMAIN AI 云基础设施中的数据中心提供支持。

端侧AI:预计2026年将有超过100款搭载Snapdragon X处理器的PC产品上市

Computex 2025中,高通表示自2024年Snapdragon X Elite推出以来,已与微软、华硕、惠普、联想等多家OEM合作。公司目标到明年将有超过100款搭载Snapdragon X处理器的PC产品上市。高通还表示,目前在美国消费类PC市场已有约10%份额,最近扩展到欧洲前五大市场,而在这些欧洲市场也约有9%的市占率。

此外,针对小米自研芯片,高通表示目前与小米有长期稳固的合作关系,小米的一些旗舰机仍会持续采用高通的技术。品牌厂商研发自家芯片并不罕见,如三星(Exynos系列SoC)一样,高通仍是三星旗舰机的主要供应商,同样高通也将会是小米旗舰机的主要供应商。

鸿海:AI服务器收入占比持续提升

AI数据中心产业机会:公司预计2025年全年AI服务器占整体服务器营收比重超过50%

2025年第一季度AI服务器营收同比增长超过50%,随着GB系列产品量产能力提升及ASIC架构AI服务器的出货加速,公司预计2025年AI服务器营收将实现兆元新台币规模,且占整体服务器营收比重超过50%。展望Q2,公司预计AI服务器业务环比、同比均将实现接近倍数的增长,成为鸿海未来主要成长动力。云端网络产品占比持续提升,预计全年将接近消费智能产品占比。

端侧AI:进入AI ASIC设计领域

鸿海在智慧制造、智能机器人及电动车领域积极布局。公司与Intrinsic合作开发AI机器人管理平台,提升自动化与整合能力。电动车方面,鸿海与三菱汽车签订合作备忘录,计划协助三菱在大洋洲销售电动车,MODEL B跨界休旅车预计2025年下半年量产。半导体方面,车用产品和次世代SiC MOSFET量产推进,3DIC设计服务和AI ASIC设计逐步展开,体现鸿海在端侧AI及智能终端的多元发展。

关税:区域制造布局完善,印度布局会全力满足客户需求

鸿海早在四五年前即启动“区域制造”战略,通过灵活供应链管理和在地生产策略,全球已建立233个据点,覆盖24个国家,尤其在美洲拥有超过50个据点,欧洲和印度也分别布局超过10个据点。此布局使鸿海能快速响应客户需求,降低关税及地缘政治风险影响。面对近期美国关税政策变化及汇率波动,公司采取多项措施包括垂直整合、与客户协商、自动化生产及规模效益提升,保持产品盈利稳定。

市场关注鸿海在印度消费电子制造布局,公司在1Q25法说会中表示,公司于2006年进入印度市场,累计了管理当地员工、供应链和物流的能力,因此近几年能够快速扩充产能。全球化布局会紧贴客户需求,只要客户有需求,公司会全力满足。鸿海表示看到越来越多供应商投资设厂,预期在供应链逐步完整情况下,印度制造的竞争力会逐渐显现。

日月光:先进封装收入占比持续提升

AI机会:先进封装收入占比稳步提升

日月光第一季度先进封装(LEAP)业务占ATM营收比重提升至10%,较2024年全年的6%明显增加,反映公司正积极追赶AI芯片的封装需求。测试业务保持强劲增长,测试营收占比接近18%,公司预计2025年底可达19%-20%,尤其在AI芯片测试领域持续扩展市场份额。公司持续加大资本支出,2025年Q1设备投资近9亿美元,主要用于先进封装和测试产能扩充,确保满足AI数据中心对高性能芯片封装和测试的需求。

关税:Q1业绩受到提前拉货影响,正在评估赴美设厂可能性

日月光认为第一季度业绩受部分客户提前拉货影响,存在“急单”成分,后续增长节奏尚不明朗。公司正在评估赴美设厂可能性,但目前仍处于初步讨论阶段。日月光认为自身对美国市场直接出货比例较低,关税影响有限,同时通过多元化客户结构和灵活产能调整,努力减缓贸易政策带来的不确定性。

VIP复盘网

VIP复盘网