近日,在OFC 2026期间华工科技核心子公司华工正源宣布加入XPO MSA并全球首发12.8T XPO光模块,同时还展示了更高代际产品与方案。另一边,海外机构对CPO渗透率的中期判断也继续上修,预计CPO渗透率将在未来几年显著抬升,叠加OFC会后光互联产业链情绪升温,#CPO 概念股在5月初再度走强,#华工科技(000988)和#源杰科技(688498)的股价也纷纷创下历史新高。它们都受益于AI驱动下高速光互联的升级,但本质上并不是直接竞争对手,而是分别卡在产业链中游和上游的两个关键位置:华工科技更接近器件、模块和系统级方案,源杰科技更接近光芯片与激光器件底层环节。

01

华工科技的业务边界明显更宽,业务并不只押注单一方向,而是覆盖光连接与无线连接、激光装备、敏感元器件等多个板块,其中光联接业务是当下与AI算力、CPO、800G/1.6T等主题最相关的核心抓手。这意味着华工科技的优势,不只是“会做某个单品”,而是它能把芯片、器件、封装、模块、客户认证与交付组织在一个更完整的产业化体系里。

源杰科技则完全不是这一种画像,其主营业务核心就是半导体激光芯片,覆盖FP、DFB、EML,以及更高功率CW光源等,应用场景集中在PON、数据中心、4G/5G前传与回传、高速光模块等方向。它的业务聚焦度很高,战略清晰、技术指向明确。

换句话说,源杰科技在上游提供底座,华工科技在中游放大需求。未来CPO、XPO、NPO以及1.6T/3.2T高速互联继续推进,产业链真正受益的往往不是某一个点,而是上游芯片突破与中游模块放量共同形成共振。

02

华工科技的特征非常鲜明,体量大、业务多元、收入结构分散,是一个成熟制造平台,而不是单一技术赌注公司。

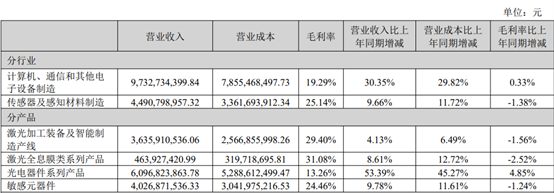

2025年,公司营业收入达到143.55亿元,同比增长22.59%;归母净利润14.71亿元,同比增长20.48%,整体仍保持了较强的扩张韧性。

来源:华工科技2025年年报

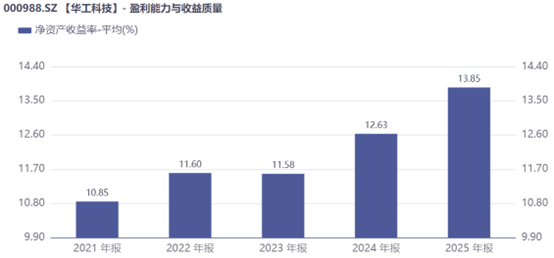

更重要的是,这种增长不是建立在极端利润透支之上,毛利率、净利率、ROE都处于持续修复和相对稳健区间,说明公司并不是靠一次性项目或纯粹行业景气拉动,而是靠产品结构升级和规模化交付逐步兑现利润。

来源:iFind金融数据终端

背后的原因不难理解,模块与系统端企业虽然毛利率通常不如芯片最顶尖环节那么大弹性,但一旦客户认证、供应链协同和批量交付能力跑通,它的收入稳定性、订单可见度往往更占优势。

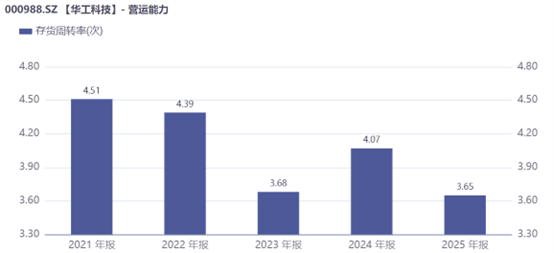

不过光鲜的外表下,华工科技也有部分隐忧。首先是存货周转率有所下滑,2025年公司将800G和1.6T模块同时验证,备料超前了客户实际导入的节奏,后续需求要是稍有波动,华工科技的库存减值压力不小。

来源:iFind金融数据终端

另外作为高科技公司,华工科技在2025年的研发投入占总营收的比重有所降低,且资本化的研发投入同比增加近80%。

来源:华工科技2025年年报

同时华工科技将部分自有资金用于金融投资,但投资标的与公司自身的主业并没有明显的协同效应,且也未给公司带来丰厚的利润。

来源:华工科技2025年年报

03

如果说华工科技代表的是产业化能力,那么源杰科技代表的就是上游光芯片赛道最典型的“卡位价值”,源杰的产品序列已经覆盖2.5G-200G各系列相关光芯片,并进一步延伸到AI、数据中心和更高功率CW等方向。这意味着,只要高速率升级持续推进,源杰所处的位置就天然更接近产业链价值的核心源头。

从财务数据看,源杰科技2025年营业收入为6.01亿元,同比增长138.50%,归母净利润2.52亿元,同比增长168.15%,无论收入还是利润弹性都显著高于成熟平台型企业,且已经在经营结果上体现出产品导入和放量的效果。

来源:iFind金融数据终端

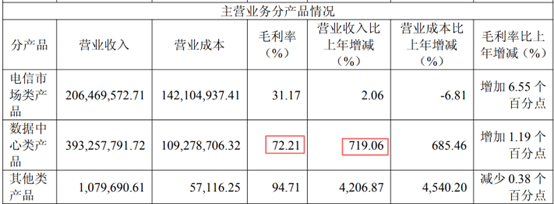

将收入细拆后,源杰科技的数据中心类产品贡献了大部分毛利,这种由产品结构导致的毛利改善值得点赞,100G/200G的CW光源开始批量交付,低端PON芯片占比下降,技术壁垒换来了实打实的定价权。

来源:源杰科技2025年年报

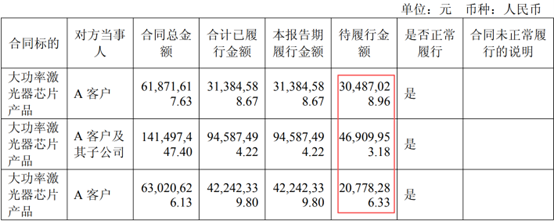

另外其大功率激光器芯片产品还有大量合同金额未完成,这些订单为公司后续的业绩增长提供了确定性增量。

来源:源杰科技2025年年报

同时源杰的现金流量比率2025年直接反弹到79%,比2024年惨不忍睹的-309%强了百倍,周转天数还省了28天。期待已久的DFB和EML芯片终于从样品走向了真正意义上的交付。

来源:iFind金融数据终端

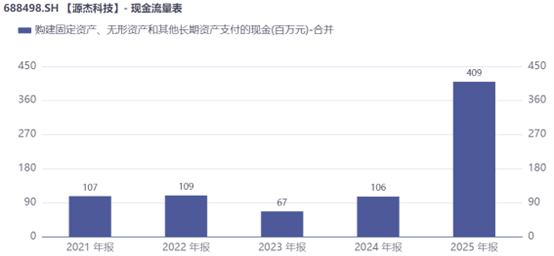

源杰科技最扎眼的隐患是投资现金流/利润吸收率恶化到2025年的-1.66,资本开支直接吞噬了绝大部分净利润。

来源:iFind金融数据终端

MOCVD设备和GaAs/InP晶圆线提前大干快上,折旧摊销会在后面几年大幅提高,一旦客户认证和批量订单没完全跟上,源杰的自由现金流将受到较大影响。

同时,公司的预付款/收入比率从2024年的9.8%升至2025年的15.2%,增幅超50%,主要来自上游外延材料(GaAs/InP片)的提前垫付。这反映出MOCVD原料供应商议价能力较强,源杰作为专注芯片的小体量企业,供应链话语权相对较弱,所以需要提前锁货保障供应。这种模式下,原材料价格波动转嫁给下游客户的难度不低。更关键的是,预付款占用现金的同时也延长了资金周转周期,一旦客户认证或订单节奏不及预期,短期流动性压力会显著上升。

本质上,两家公司同受益于CPO与高速光互联机遇,但产业链位置决定了截然不同的商业逻辑。

华工科技更接近客户交付端,聚焦产业化执行。订单组织、产能调度、客户认证、多业务协同等环节要求极高的运营复杂度,因此呈现出收入规模大、波动性低、现金流与利润更接近成熟制造平台的特征。

源杰科技则深耕技术源头,专注光芯片突破。产品代际切换、技术验证、客户导入等环节带来显著收入弹性和毛利率改善空间,但经营波动性也随之放大。

VIP复盘网

VIP复盘网