产品靠硬功夫,市场是硬骨头

一.业绩情况

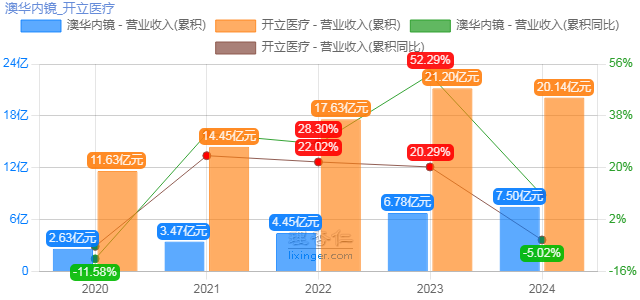

澳华内镜2024年实现营业收入7.50亿元,同比上涨10.54%;

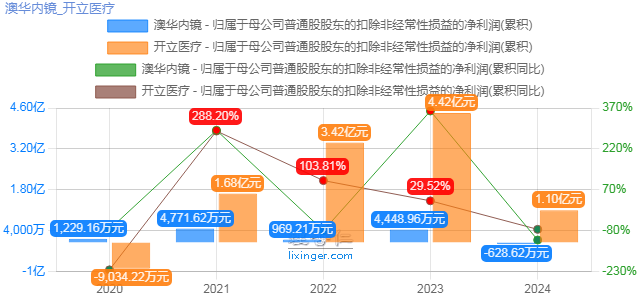

归母净利润0.21亿元,同比下降63.68%;

扣非归母净利润亏损0.06亿元,同比下降114.13%。

2025年第一季度实现营业收入1.24亿元,同比下降26.92%;

归母净利润亏损0.29亿元,同比下降1143.36%。

公司经营业绩主要受以下因素的综合影响:

(1)海外多个国家的产品准入以及市场推广进展顺利,海外业务取得了收 入增长,带动了公司整体业务收入增长。同时,国内终端市场招采活动减少,受招投标总额下降影响,公司国内业务收入增长有限;

(2)加强对新技术、新产品的研发投入,持续加强市场营销体系以及品牌影响力建设,致使销售费用、管理费用、研发费用均呈现增长趋势,增长速度大于公司收入增长速度,致使净利润发生变化;

(3)报告期内,公司预计无法完成《2022年限制性股票激励计划》及《2023年限制性股票激励计划》部分考核期所设定的公司层面业绩考核,于2024 年冲回之前年度累计确认的股份支付费用。

二.亮点工作

1、海外业务快速增长

2024年,澳华内镜进一步布局海外营销网络,大力进行市场推广和多个国家的产品准入。2024年实现境外销售收入1.6亿元,相较于2023年海外营业收入增长42.7%。

2、国内大型医疗终端客户数量不断增长,带动了中高端系列产品销量的稳步提升

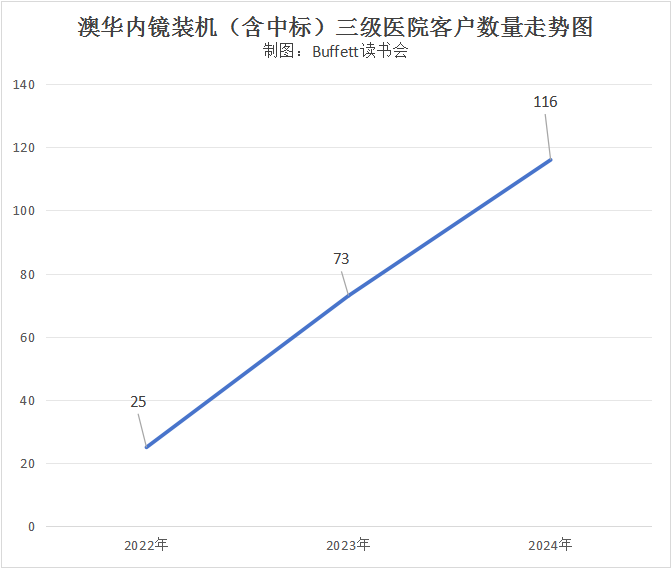

2024 年,依托于AQ-300 4K超高清内镜系统的持续推广,国内大型医疗终端客户数量不断增长,带动了中高端系列产品销量的稳步提升。报告期内中高端机型主机、镜体在三级医院装机(含中标)数量分别是 137 台、522 根,装机(含中标)三级医院116家。2025年,随着设备更新逐步落地,招投标数据恢复,有望带动公司产品放量。

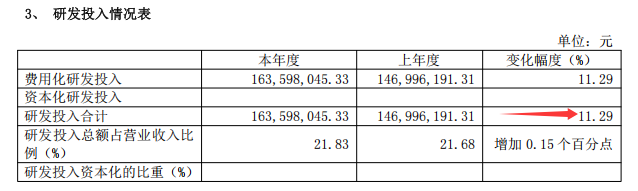

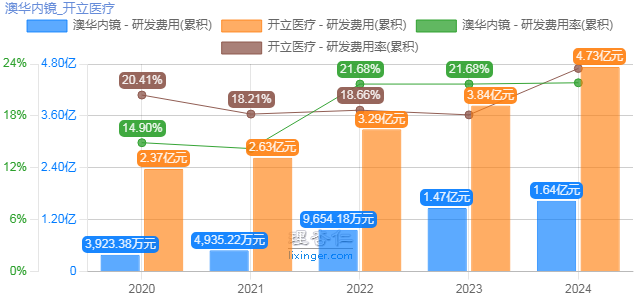

公司2024年研发费用为1.6亿元,同比增长11.29%,占营业收入比例21.83%。产品管线取得多项重要进展。

1)发布电子经皮胆道镜,通过电子胆道镜,医生能够直接观察胆道内部情况,获取更为准确的诊断信息,极大提升了对胆道疾病的诊疗水平。

2)发布电子膀胱镜、电子输尿管肾盂镜,布局泌尿领域。

3)发布高光谱平台,布局26个窄带光波段,能够更细致地区分不同深度的血管和组织。

4)发布AQ-150、AQ-120等内镜系统,其中 AQ-150系列为全新 4K 内镜系统,配合可翻盖触屏的设计。

5)发布640倍细胞内镜以及140倍光学放大内镜。

6)发布超细胃镜,最细达5.4mm的头端直径,可突破狭窄节段并明确狭窄远端可能存在的病变情况。

三.热点回应

1、内镜行业的竞争格局

软镜赛道目前来说,从行业景气度看,长期应该还是有保证的,必然会吸引一些新的竞争者加入。

软镜设备赛道,技术壁垒相对比较高,需要通过临床打磨产品,获得临床的认可。

目前整个国内市场格局,需求和供给两旺主要在三甲—占市场的80%。这一块(三甲)对产品要求相对比较高,到目前为止,国产(软镜)渗透的比例还是偏低的,特别是超三甲医院,基本上到现在为止还很难说已经完全可以做国产替代了,外资特别日本的奥巴、富士处于一个非常绝对的领先状态。核心是他们产品力,包括医生应用的各方面需求,他们能够去满足。作为在这个赛道深耕了几十年的企业来说,我们还是在不断发展产品,去了解临床的需求,把这些产品一步步打磨的更好,我们是在盯着上面(奥巴、富士)。

竞争加剧,更深的点是奥巴、富士的竞争,而不是说这些新进入者,因为新进入者直接去切超三甲市场是不现实的,公司是做了这么多年,经过这么多代产品的迭代,才有一点希望和机会往这些三甲医院进行渗透。

对于很多新进入者,逻辑肯定是需要投一定的时间,才能把产品打磨到临床认可的状态中。

所以特别是高端市场(三甲医院)来说,竞争格局是比较稳定的。公司还是会聚焦这个赛道,把产品做好。

2、公司应对日系企业竞争的措施

应对日系产品加大投入,我们这边打法会有变化。超三甲市场或者头部的三甲这些市场,是打阵地战的,不是打游击战的,需要去做学术,需要去做展会,让医生用你的产品,认可你的产品,然后一步步的去打这个市场。

现在渗透率这么低,就是因为没有捷径可走,必须是你的产品达到一定的临床需求,然后通过营销人员不懈努力,一步步的赢得这些临床医生们的认可。这个过程是挺难的。

今年随着我们产品力不断提升,AQ-300产品上市已经蛮长时间的,产品也一直在改进,一些细节在不断完善,得到越来越多的临床人员认可。从整个趋势上,包括一些三甲医院,我们已经能够批量装机了。

3、日系厂商的中国市场策略

日系品牌对内镜市场,特别是对中国市场的判断是变化的过程。早些时候你去跟日系产品厂商聊,他们仍然觉得国产产品跟他们差距还挺大的,特别在他们固有的超三甲医院的市场,他们觉得这个优势非常明显。但我们通过不懈努力,陆陆续续在攻下这些市场。

他们会有感受到,特别是一些他们固有的基本盘,头部的三甲医院。以奥巴为例,最核心市场就那么几块,中国市场肯定是其中之一,以前都要在中国投资建厂等,所以中国市场在奥巴这里一定会有长期性或者发展的预期,肯定会有相对应的,包括有新产品上,会加大投入。他们是感受到了一点的压力,但目前压力还不是那么明显。去年主要还是因为行业的不景气,他们感受到了最核心的还是政策上面的因素,以及在客户里,听到了国产一些产品近两年的进步。

今年整个竞争加剧,说明国产产品通过自己这些年的努力,而且逐渐在获得临床的认可。

接下来我们要继续努力,去提高在头部医院,特别三甲医院,这是最核心的主战场。

4、软镜赛道的AI应用场景

目前软镜的临床应用,AI应用场景不是特别多,主要是围绕做早期病变的发现,各家内镜企业都有相应的产品,从目前判断,商业模式实际上不特别成熟,你不光要能够成为医生的助手,更要能够帮医生去发现大家发现不了的东西,这更有意义。我们后续研发是往这个方向在走,现在处于比较初期阶段,不方便说太多,但这块肯定会持续关注。

5、关于库存

AQ-300,合理的库存水位取决于对于市场的判断,相对景气度比较高,还景气度比较低。

去年年初甚至前年市场给到比较高增长,在这个背景下,公司需要有足够的库存去让产品放量。但整体去年跑下来以后,还是要谨慎一些。

财务的稳定性,包括安全性,是非常重要的维度。今年把去库存作为一个核心任务去做,具体定量是多少,是均匀的去还是怎么去,实际上是把库存控制在一个相对比较良性的状态。今年任务,无论是高端产品还是低端产品,整个库存首位是一种比较舒适的状态,包括对后面金融的压力都会小一些。

6、关于海外

1)海外营销

海外营销团队从年报批露数字看,营销团队增加了几十人,其中海外营销团队增加人数是比较多的。公司陆陆续续拿证在一些区域销售,肯定需要区域的销售进行渗透,每一个市场都要销售去渗透,对人员是需求扩张。从整个机制来说,现在主要是两个团队在做。一个是在深圳的团队,主要覆盖除了欧洲以外的其他地区;另一个团队在慕尼黑的团队,主要覆盖欧洲。

定性来说,今年预计海外增长会比国内更快一些。

定量来说,现在没有办法给出数据。总体来说,在海外,公司处于比较初期的状态,还没有掌握终端的情况。后面随着我们产品渗透率提升,包括产品得到临床的认可以后,以后也会更多的知道产品到哪,然后围绕去做一些临床的工作,但现在公司属于第一阶段。

2)海外拓展市场的重点国家

海外拓展来说,我们处于一个非常初期的阶段,还没有很有策略的说这个地方/国家应该用什么样的团队去打,我们还没有达到那个程度。

目前来说,还是在筛选比较好的代理,有些区域我们开始拿证销售了,就要找当地合作伙伴,处于这么一个阶段。经销商买,可能都批次买,有的经销商比较有实力,可以买好多套;有的经销商可能实力不够,或者比较谨慎,一开始就买两三套先试。这种情况都带有非常大的偶然性。

总策略,除了本土市场外,下一步肯定要发力欧洲市场。但这是线性的过程,不是一蹴而就,现在也是摸着石头过河,从中筛选出一些比较好的市场,我们去做标杆。

7、渠道商近况

在行业冬季的时候,渠道会有一些洗牌,包括我们营销团队,去年也有调整,对应渠道商也会有一些变化。总体来说,还是往好的一面更多。

公司的渠道商,特别是一级代理,是更多有实力的,在行业做的很久的渠道商。这跟他们对产品临床的认可也是有关系的,大家对于产品更有信心,所以一些有实力经销商去买,开始做我们的代理。整个行业洗牌,有一些实力不够,会被洗出去。从整体渠道商的资质来说,应该是变得更好了。

8、在研产品进展更新

在研产品情况,下一代AQ-400产品,最迟明年会推出来。

旗舰机型的迭代周期是4-5年,所以明年到一个新的周期。

其他相关产品,在年报会有披露。总体新产品发布的节奏,是比较透明,能看到的。

1)AQ-400

AQ-400主打功能中一个是3D,第二个是Edof。Edof本身是奥巴X1已经有的,而且得到临床非常大的认可的功能,

我们在做国产替代的一个突破。这两个应该是AQ-400目前能看到的功能,当然还有很多其他的一些核心功能提升。

从定价来说,还没到那个阶段。总体来说,AQ-400会比较X1去定价。

2)内镜机器人

内镜机器人现在谈销售预区还有点早,从整个研发进展来说,已经进入到注册环节。它是一个全新的产品,需要做临床,今年会进入临床,快的话也要到2027年才能上。等确定性越来越高以后,我们可能会对它的未来空间去做一些商业上的判断,目前还太早。

9、中高端机型的销售情况

AQ-300占我们出货的一半,在高等级医院的装机肯定AQ-300是主体,占多数。但有一些比较偏远的三甲医院,确实经费各方面有难处,目前阶段只能买AQ-200。现在也做了150,可以提供到性价比市场一个4k的性能。总体来说以300为主,定量没有办法给出。

10、新一轮设备以旧换新

设备以旧换新后面是不是有扩大的,这不好说。因为到目前为止,跟业内人士交流,他们是听到以旧换新,包括有一些需求起来,但是不是后面量有质的提升、飞跃,目前还没了解到,没听到。

11、集采规则的区别

对于内镜市场,不管它的需求怎么产生,集采产生也好,或者本院的正常诊疗设备更新需求产生的,我们不分的,我们都要去努力。

只是以一种以旧换新,或集采的形式推出来,对价格会有一些要求,各家都有相应的策略。

集采情况下,毛利率和净利率走势情况

如果集采占到整个市场份额很高的话,毛利肯定会有体现,会下降。我们的毛利率实际上下来并不多,第一是集采并不是非常核心主流的需求因素;第二各家对于应对集采的方案很多。日系品牌必然会去维护它的价格,核心一定是它在中国的销售额,且主流型号也就那么多。

从基本商业逻辑来讲,他们也不会破坏自己的价格体系。

竞争更多的是指三级医院,对临床、对学术、营销上、资源上的投入,竞争体现在这方面,而不是说价格。目前还没有到那个阶段,有很多小厂去搅和毛利率,还没到那个阶段。

12、非消化内科市场发展

核心肯定还是消化和呼吸。内销的团队,实际上人员增长并不多。有其他一些小镜种,有一定市场需求,一定产品壁垒特性,我们会做一些这样的品类,但不是核心。

总体来说最核心的还是两大科室,一个消化,占70-80%以上,然后是呼吸,呼吸未来成长非常好的科室。其他是一些补充,我们也不会投入特别多的资源做这些科室。

13、回购进展以及激励计划

回购正在进行中。回购结束以后,会开始考虑激励的相关动作。

14、友商新产品的上市对AQ-300销售的影响

友商推出的产品也是往超三甲,或者三甲头部医院去攻的。这一块主要还是品牌处于垄断的状态,我们现在要一起努力,改变这些顶尖的临床专家对国产不如进口的成见,需要国产企业一起去努力,把这个关键给它改变过来。大家把产品做的越来越好,这是一个非常良性的替代状态,能够提高国产替代的速度。

15、国内产品出厂价格

目前没有变动,但是变不变,取决于头部企业,看奥巴的策略会不会变,因为X1的镜体一直没上,所以整个价格体系目前还是相对比较稳,没做大的调整,所以奥巴不变,我们也不会变的。如果奥巴后面有一些比较大的动作,其他厂商要根据自身情况会有一些调整。

16、收入确认周期

从整个招投标到收入确认,这是两条线。但从入院到装机的节奏去看,两三个月的状态。

1、业绩

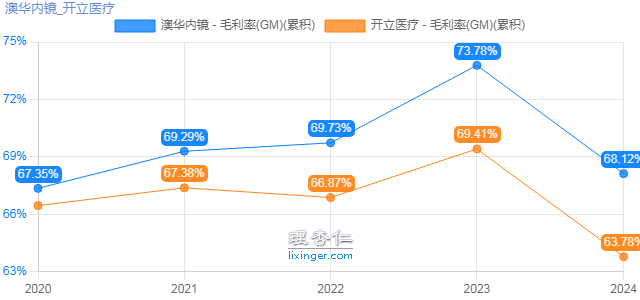

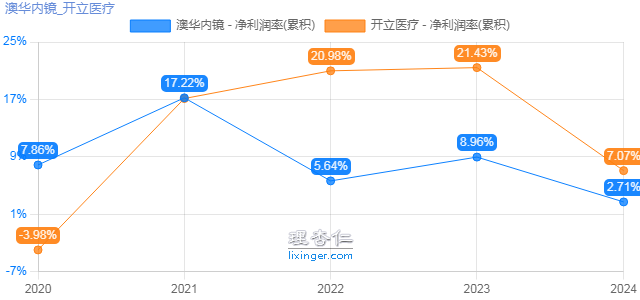

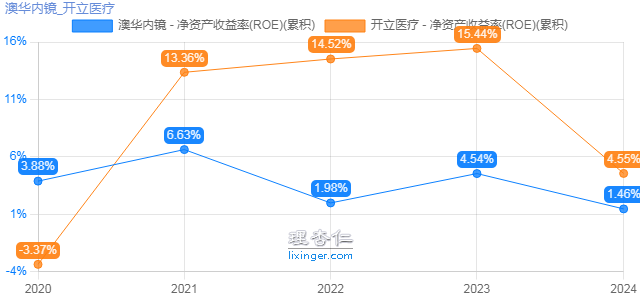

2、盈利能力

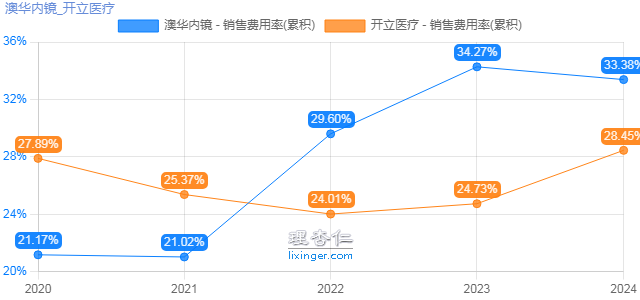

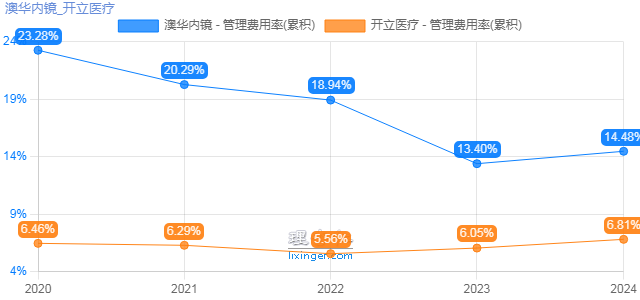

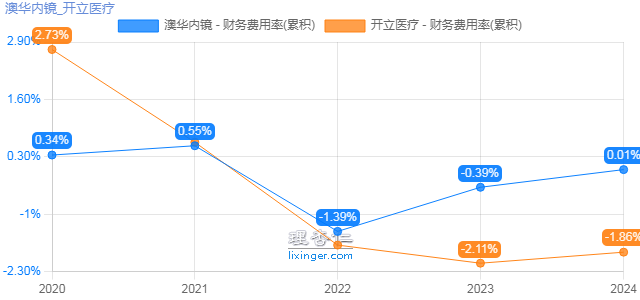

3、控费能力

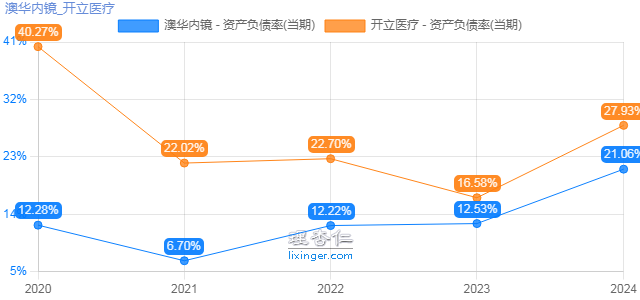

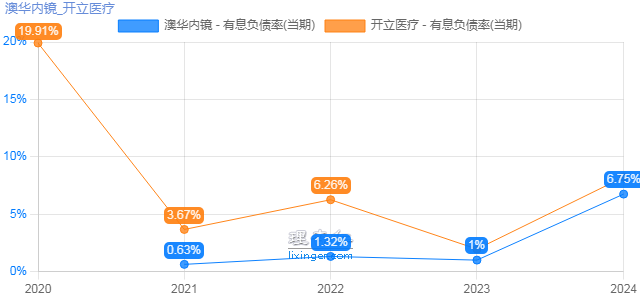

4、偿债能力

5、研发能力

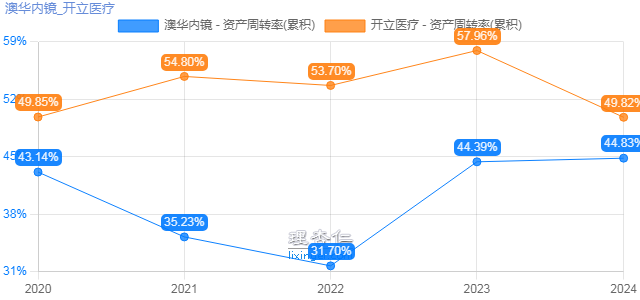

6、运营能力

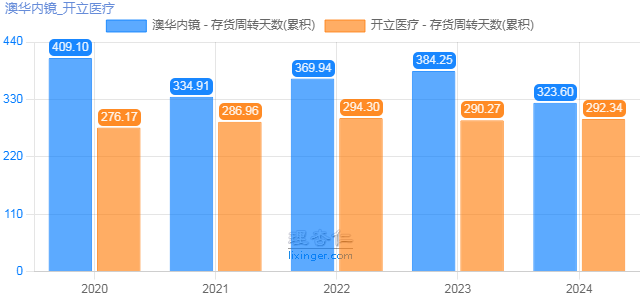

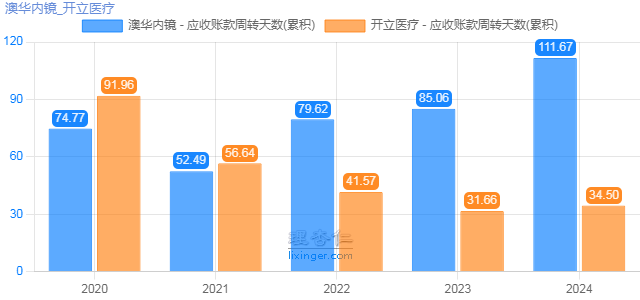

小结:

2、盈利能力上,澳华毛利率好于开立,但整体是下降趋势,主要是境外业务处于初期阶段,产品结构相对分散,中低价格带产品在业务收入中占比较大,因此境外业务相较境内业务,毛利率偏低,从而影响整体毛利率水平。净利润有所上升,但整体还是低于开立。

3、控费能力上,澳华产品不断优化,且海外业务刚起步,整体费用上比开立高。

4、偿债能力上,两家偿债能力都差,澳华相对好一点。

5、研发能力上,开立好于澳华。

6、运营能力上,开立医疗整体周转率相对优秀。

7、现金流上,开立医疗现金流充沛。

VIP复盘网

VIP复盘网